US-Immobilienfonds vor dem Comeback - Robuste US-Wirtschaft holt Emittenten aus Krisenstarre Neue Produkte von Core über Core+ bis Value Added ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

DEXTRO

ANALYSIS REVIEW

1/2015

Neue US-Immobilienfonds als Re-

gulierungs-Pioniere

US-Immobilienfonds vor dem Comeback Investmentstrategien, Fondsprofi-

le, Rechtsstrukturen

Robuste US-Wirtschaft holt Emittenten aus Krisenstarre Pro und Contra Blindpool

Neue Produkte von Core über Core+ bis Value Added Partner vor Ort—wer kann was?

Alle Anbieter in ausführlichen In-

terviews

DEXTRO

ANALYSIS REVIEW

1/2015

Neue US-Immobilienfonds als Re-

… US-Konjunktur beflügelt Immobilienmarkt… gulierungs-Pioniere

Investmentstrategien, Fondsprofi-

le, Rechtsstrukturen

Pro und Contra Blindpool

Es hatte sich abgezeichnet: Die Rolle, den Markt der Hoher Regulierungsaufwand warf Anbieter um Mo- Partner vor Ort—wer kann was?

früheren Beteiligungsmodelle nach dem harschen Ein- nate zurück

schnitt der Regulierung wieder in Schwung zu bringen, Alle Anbieter in ausführlichen In-

In den letzten Jahren konnten deutsche Anleger nur

würde nur den Immobilienfonds zufallen können. eingeschränkt an der Entwicklung der US- terviews

Als im vergangenen Juli die Anbieter der Alternativen Immobilienmärkte partizipieren. Als Folge der Finanz-

Investment Funds ihre Emissionspläne für das zweite krise hatten sich einige Emissionshäuser vollständig

Halbjahr 2014 an DEXTRO Ratings meldeten, konnte oder zeitweilig aus diesem Bereich zurückgezogen.

das Übergewicht der geplanten Immobilienfonds also Auf der anderen Seite wurden die Anlagemöglichkei-

nicht wirklich überraschen. Ins Auge stach aber ein ten für Privatanleger in den US-Märkten auch durch

Teilsegment: Das anvisierte Publikumsfonds-Volumen die Abwicklung von Offenen Immobilienfonds stark

im Bereich „Immobilien Ausland“ umfasste stattliche begrenzt. Nun kommen erstmals alle US-Spezialisten

1,15 Mrd. Euro und nahm damit 42 Prozent des gesam- aus dem Lager der Geschlossenen AIFs wieder mit

ten geplanten Fondsvolumens ein. Die Mehrheit dieser neuen US-Produkte. „Ihr Wiedereintritt in den Markt“,

Konzeptionspläne bezog sich auf Immobilienfonds mit so Bernhard Dames, Senior Consultant Real Estate bei

einem ganz bestimmten Investitionsziel: die Vereinig- DEXTRO, „wurde durch die neuen Regulierungsvor-

ten Staaten von Amerika. schriften und die damit verbundenen organisatori-

schen und finanziellen Aufwendungen verzögert.“

- Seite 2 von 29 -

DEXTRO

ANALYSIS REVIEW

1/2015

Neue US-Immobilienfonds als Re-

… US-Preisniveau im Core-Segment wieder hoch… gulierungs-Pioniere

Investmentstrategien, Fondsprofi-

le, Rechtsstrukturen

Pro und Contra Blindpool

Die neuen Fondsprofile tragen Risikodiversifizierung Nachteil ist seine starke Heterogenität. Die Attraktivi- Partner vor Ort—wer kann was?

Rechnung tät der einzelnen Teilmärkte unterscheidet sich je nach

Die Profile der neuen US-Fonds werfen ein Schlaglicht Alle Anbieter in ausführlichen In-

Standort und Marktsegment - Büro, Einzelhandel,

auf die vergleichbaren Maßstäbe, die durch das KAGB Wohnen, Logistik. Nach dem harschen Einbruch als terviews

bei den Alternative Investment Funds entstanden sind. Folge der Finanzkrise ist das Preisniveau in den letzten

Während der frühere Geschlossene Immobilienfonds Jahren wieder deutlich angestiegen. „Die Cap Rates für

üblicherweise in ein einziges Objekt investierte, sindCore-Objekte an erstklassigen Standorten der Metropol

drei der vier geplanten bzw. aktuell lancierten US- -regionen sind mittlerweile auf 4,5 bis 5 Prozent gefal-

Immobilienprodukte Mehrobjektfonds, so wie dies bei len“, erläutert Bernhard Dames.

den offenen Immobilienfonds - in größerem Umfang - Trotz des hohen Preisniveaus sind sich die Marktex-

der Fall ist. Die Emittenten der geschlossenen Invest-perten einig: Der richtige Zeitpunkt für Immobilienin-

mentprodukte tragen damit einer erhöhten Risiko- vestments in den USA ist gekommen. Die Nachfrage

diversifizierung Rechnung. nach Büroflächen, die Umsätze in Shopping-Centern

und der Bedarf an Lagerhäusern hängen vom Wirt-

„Den“ Immobilienmarkt in den USA gibt es nicht schaftswachstum ab. Und die Vereinigten Staaten be-

Zu den Vorzügen des US-Immobilienmarktes gehören finden sich in einer Wachstumsphase.

eine hohe Markttransparenz und Rechtssicherheit; sein

- Seite 3 von 29 -

DEXTRO

ANALYSIS REVIEW

1/2015

Neue US-Immobilienfonds als Re-

gulierungs-Pioniere

Investmentstrategien, Fondsprofi-

le, Rechtsstrukturen

Grafik: USA Bruttoinlandsprodukt (BIP). Quelle: Ecowin, Prognosen der DekaBank/DekaBank Makro Research Ausgabe 3/2014.

Pro und Contra Blindpool

Anziehende Büronachfrage in den USA Nur Anbieter mit Track Record in den USA wieder Partner vor Ort—wer kann was?

Analysten prognostizieren für das laufende Jahr einen am Start

Anstieg des US-Bruttoinlandsprodukts in Höhe von 2,5 Alle Anbieter in ausführlichen In-

Aus den früheren Plänen sind mittlerweile Fondskon-

Prozent, für 2015 von 3 Prozent. Das ist deutlich mehr zepte hervorgegangen, die in den Startlöchern stehen terviews

als in Europa. Behält die EU-Kommission Recht, wird und auf die Vertriebszulassung der BaFin warten oder

Deutschlands Wirtschaft im kommenden Jahr nur um 2 sich bereits in der Platzierungsphase befinden. Mit vier

Prozent, die französische Wirtschaft sogar nur um 1,5 Emissionshäusern ist die Zahl der US-Fondsanbieter

Prozent wachsen. überschaubar. Jamestown, UST, TSO-DNL und

Gemeinsam mit der nordamerikanischen Wirtschaft WealthCap haben sich über Jahre hinweg einen Ruf als

ziehen auch die Büromärkte an. In den USA hat die An- Kenner der US-Immobilienmärkte erarbeitet. Wealth

zahl der Menschen, die ihre Arbeit in Büros ausüben, Cap ist das einzige Haus, das sich nicht nur auf den US

heute wieder den Stand vor der Finanzkrise erreicht. -Immobilienmarkt spezialisiert hat, sondern ein größe-

Gleichzeitig hält sich der Bau neuer Bürotürme in Gren- res Anlagespektrum bedient. Allerdings knüpft es mit

zen. Das Resultat: Die Leerstände gehen zurück, die dem neuen, in Planung befindlichen Fonds an frühere

Mietpreise steigen. Und die deutschen Emissionshäuser Erfahrungen mit den überseeischen Immobilienmärk-

sind dabei, diese Marktchancen zu ergreifen. ten an.

- Seite 4 von 29 -

DEXTRO

ANALYSIS REVIEW

1/2015

Neue US-Immobilienfonds als Re-

… heterogene Märkte stellen hohe Anforderungen… gulierungs-Pioniere

Investmentstrategien, Fondsprofi-

le, Rechtsstrukturen

Pro und Contra Blindpool

Anbieter ohne nachgewiesenem Track Record in den Chicago, New York und Atlanta liegen nicht nur hun- Partner vor Ort—wer kann was?

USA wagen sich nicht nach Nordamerika – schon gar derte von Meilen, sondern Welten. Und zwischen den

nicht jetzt, im Beteiligungsmarkt 2.0 mit hohen Anfor- Alle Anbieter in ausführlichen In-

Immobilienmärkten der Ost- und Westküsten erstre-

derungen, die ihnen nicht nur das KAGB, sondern auch cken sich immer wieder Immobilienwüsten von tau- terviews

die mittlerweile sicherheitsorientierten Vertriebe und senden von Meilen, in denen kein Fonds das Kapital

Anleger auferlegen. deutscher Anleger investieren würde. In Staaten wie

zum Beispiel Montana, Wyoming oder Nebraska fehlt

Strategien tragen heterogenen Marktbedingungen es an allem, was Immobilienmärkte antreibt: Bevölke-

Rechnung rungswachstum, Nachfrage, Liquidität.

Mit eigenen Stützpunkten oder amerikanische Partnern

federn die Emissionshäuser die Risiken ab in diesen Marktkontakte und Präsenz vor Ort als Wettbewerbs-

transparenten, aber dennoch komplexen Märkten in faktoren

Übersee, in dem kein Teilmarkt dem anderen gleicht. Aber auch in den Staaten der West- und Ostküste der

Die Büromärkte in Kalifornien oder New York sind li- Vereinigten Staaten ist die Spannbreite bei Einkaufs-

quider, die Preise höher, andererseits aber stabiler als preisen, Mietmärkten, der Marktliquidität und den Fi-

etwa in West-Virginia oder Georgia im Südosten der nanzierungsbedingungen groß. An erstklassige Objek-

USA. Zwischen den Immobilienmärkten Los Angeles, te heranzukommen und die richtige Wahl zu treffen,

- Seite 5 von 29 -DEXTRO

ANALYSIS REVIEW

1/2015

Neue US-Immobilienfonds als Re-

gulierungs-Pioniere

Investmentstrategien, Fondsprofi-

le, Rechtsstrukturen

Grafik: Capital Markets Activity. Quelle: Real Capital Analytics/Lazard US Real Estate Indicators Report Dezember 2014.

Pro und Contra Blindpool

bedeutet einen hohen Zeitaufwand. Ein Flugticket und Real Invest AG in Düsseldorf, und WealthCap aus Partner vor Ort—wer kann was?

die Kosten einer Übernachtung – das reicht, die Unter- München sind je nach Investmentstrategie und

schrift unter einen Kaufvertrag zu setzen, aber nicht, Alle Anbieter in ausführlichen In-

Fondsprofil unterschiedlich aufgestellt.

die Immobilie anschließend auch über schwierige terviews

Marktphasen hinweg so zu bewirtschaften, dass mög- „Core“, „Core Plus“ oder „Value Added“?

lichst alle Flächen zu guten Preisen vermietet sind. Um Die Anleger haben die Wahl: Die Angebote der Emissi-

bei drohenden Mietausfällen rechtzeitig gegenzusteu- onshäuser reichen von einer „Core“-Strategie bis hin

ern und Anschlussvermietungen sicherzustellen, sind zu einem „Value Added“-Ansatz, der bereits opportu-

erstklassige Kontakte und Präsenz vor Ort entscheiden- nistische Züge aufweist.

de Erfolgsfaktoren, heißt es unisono von den Anbie- Das Emissionshaus Jamestown bleibt seinem über Jah-

tern. re verfolgten Core-Konzept auch bei seinem neuen

Doch außerhalb dieser Schnittmenge schälen sich Un- Fonds „Jamestown 29“ treu. Investiert wird in wachs-

terschiede zwischen den vier aktuellen Anbietern her- tumsstarke Metropolregionen der USA. Die bevorzug-

aus. Das Urgestein der Amerika-Fonds, Jamestown aus ten Nutzungsarten heißen „Büro“ und „Einzelhandel“.

Köln, UST in Bad Homburg - hinter dem Kürzel steckt Auf der Einkaufsliste der Immobilieneinkäufer aus

die ehemalige US Treuhand GmbH-, die Amerikaner Köln stehen ausschließlich gut vermietete Objekte an

TSO-DNL, in Deutschland vertreten durch die DNL erstklassigen Standorten und in hochliquiden Immobi-

- Seite 6 von 29 -DEXTRO

ANALYSIS REVIEW

1/2015

Neue US-Immobilienfonds als Re-

… Emittent Jamestown meidet ausgeprägte Risiken… gulierungs-Pioniere

Investmentstrategien, Fondsprofi-

le, Rechtsstrukturen

Pro und Contra Blindpool

lienmärkten. Sechs Jahre nach dem Ausbruch der Fi- Mietsteigerungen realisiert werden? Gibt es Gebäude- Partner vor Ort—wer kann was?

nanzkrise sind solche Objekte in den USA wieder stark flächen, die derzeit nicht effizient genutzt werden und

gefragt und alles andere als günstig zu bekommen. Alle Anbieter in ausführlichen In-

durch Umbau höherwertiger vermietet werden kön-

Wichtiger als das Selektionskriterium einer anfänglich nen? Auf Basis dieser Core-Strategie peilt Jamestown terviews

hohen Cap Rate (Nettojahresmiete in Relation zum eine jährliche Ausschüttung von 4 ½ Prozent p.a. an,

Kaufpreis) sind für Jamestown allerdings laufende, die den deutschen Anlegern – nach geringeren Aus-

attraktive Einnahmen aus der Immobilienbewirtschaf- schüttungen zu Beginn – ab dem 1.1.2016 zufließen sol-

tung während der gesamten Haltedauer - und die Er- len. Ein ausgeprägtes Risikoprofil will Jamestown im

fahrung, dass sich die Immobilienpreise an erstklassi- Sinne der Anleger mit dieser Investmentstrategie ver-

gen, wenn auch hochpreisigen Standorten nach einem meiden.

Rückschlag normalerweise schneller erholen als an-

derswo. Im Schulterschluss mit Partnern in Deutschland …

Während Jamestown vor Ort auf die eigene, innerhalb

Core-Konzepte setzen auf nachhaltige Mieteinnah- der letzten dreißig Jahre aufgebaute Marktkompetenz

men setzt, baut Wettbewerber UST nicht nur auf die eigene

Entscheidend ist zudem das zusätzliche Entwicklungs- Präsenz im Markt, sondern geht gezielt Partnerschaf-

potenzial, das eine Core-Immobilie liefert: Können ten ein, um zusätzliche Expertise für Standorte und

- Seite 7 von 29 -DEXTRO

ANALYSIS REVIEW

1/2015

Neue US-Immobilienfonds als Re-

… UST setzt auf Partner in USA und Deutschland… gulierungs-Pioniere

Investmentstrategien, Fondsprofi-

le, Rechtsstrukturen

Pro und Contra Blindpool

Einzelobjekte einzuholen. Diese Partnerschaften wer- … und vor Ort in den USA Partner vor Ort—wer kann was?

den so gestaltet, dass der deutsche Fonds Vorrangstel- Aber nicht nur in Deutschland, sondern auch vor Ort

lung in Bezug auf Ausschüttungen und Kapitalrück- Alle Anbieter in ausführlichen In-

setzt UST auf den Schulterschluss mit Partnern und

führungen erhält, um so das Risiko der deutschen An- Verbundunternehmen. Die Objektvorschläge kommen terviews

leger zu begrenzen. Die ehemalige US Treuhand - wie von dem mit UST verbundenen Unternehmen Estein &

Jamestown ein renommierter und langjähriger Anbieter Associates, hinter dem der Gründer der „alten“ US

von US-Immobilienfonds -, lanciert jetzt den ersten Treuhand, Lothar Estein, steckt. Die Immobilie erwirbt

Fonds nach sechs Jahren Pause. Und hat noch dazu ei- UST dann gemeinsam mit einem externen amerikani-

nen überraschenden Coup gelandet, nämlich eine stra- schen Investor, den UST aufgrund seiner Expertise für

tegische Partnerschaft mit dem Investmentexperten die jeweilige Assetklasse in Verbindung mit dem Mik-

FERI in Bad Homburg. Die Standortanalysen von FERI rostandort der Immobilie auswählt.

sollen künftig als Grundlage für Investitionsentschei-

dungen in den Vereinigten Staaten genutzt werden. 45 Fonds kombinieren unterschiedliche Nutzungsarten

wachstumsstarke Standorte werden von FERI kontinu- Im Unterschied zu Jamestown fasst UST für den neuen

ierlich geprüft, und nur dort will UST Objekte erwer- Fonds „UST XXIII“, der in den nächsten Wochen an

ben. den Start gehen soll, auch Wohnimmobilien und Logis-

tik ins Auge. Das Unternehmen setzt auf ein aktives

- Seite 8 von 29 -DEXTRO

ANALYSIS REVIEW

1/2015

Neue US-Immobilienfonds als Re-

… TSO-DNL entwickelt unterbewerte Objekte… gulierungs-Pioniere

Investmentstrategien, Fondsprofi-

le, Rechtsstrukturen

Pro und Contra Blindpool

Property Management, mit dem Leerstände abgebaut lerweile fünfte Beteiligungsmodell „TSO-DNL Active Partner vor Ort—wer kann was?

werden, und eine erfolgreiche Exit-Strategie nach einer Property“ in der Rechtsform einer „Limited Part-

überschaubaren Haltedauer von im Schnitt sieben Jah- Alle Anbieter in ausführlichen In-

nership“ hat vor kurzem die Vertriebszulassung in

ren. Der Emittent peilt eine jährlich Ausschüttung an Deutschland erhalten und geht jetzt an den Start. terviews

die deutschen Anleger in Höhe von 5,5 Prozent an.

Manhattan versus Atlanta oder Chattanooga

Premiumobjekte versus unterbewertete Immobilien Hinter TSO steckt der amerikanische Immobilienent-

Im Unterschied zu diesen „Core“- bzw. „Core Plus“- wickler „The Simpson Organisation“ mit Hauptsitz in

Strategien verfolgt TSO-DNL eine ausgewiesene Atlanta, Georgia. Anders als bei Jamestown und UST

„Value Added“-Strategie. Der Nischenanbieter, der seit wird das Produkt in diesem Fall nicht in Deutschland,

2006 vier Fonds konzipiert hat, setzt ganz gezielt auf sondern von TSO in den USA aufgelegt. TSO zeichnet

günstige Einkaufspreise unterbewerteter Objekte. Die gleichzeitig für das Asset Management der Beteiligung

Cap Rate der Objekte, die TSO-DNL ins Visier nimmt, verantwortlich. Investiert wird ausschließlich im Süd-

liegt bei mindestens acht Prozent. Der amerikanische osten der USA, wo TSO eine Reihe von Büros unter-

Anbieter scheut dabei nicht vor Immobilien mit hohen hält. Die regionale Expertise und die unmittelbare Nä-

Leerständen bis zu 50 Prozent und entsprechend gro- he zu den Mietern will TSO auch beim neuen Angebot

ßem Entwicklungspotenzial zurück. Das aktuelle, mitt- für ein ausgesprochen aktives Property Management

- Seite 9 von 29 -DEXTRO

ANALYSIS REVIEW

1/2015

Neue US-Immobilienfonds als Re-

… WealthCap erteilt Blindpools eine Absage… gulierungs-Pioniere

Investmentstrategien, Fondsprofi-

le, Rechtsstrukturen

Pro und Contra Blindpool

nutzen. Wie bei den Vorgängerfonds strebt TSO auch Kaufpreise, die zwischen 50 und 150 Millionen US- Partner vor Ort—wer kann was?

diesmal eine Mindestausschüttung für die deutschen Dollar liegen. Auf den Ankauf zumindest einer Immo-

Anleger in Höhe von 8 Prozent p.a. an. Alle Anbieter in ausführlichen In-

bilie im Vorfeld verzichtet Jamestown ganz bewusst.

Es soll vermieden werden, dass vorschnell ein Ein- terviews

Blindpool, Semi-Blindpool oder Bestandsportfolio? druck vom künftigen Profil des Fonds entsteht, der

Bis auf eine Ausnahme – WealthCap – sind die derzei- sich hinterher nicht bestätigt. Den Nachteil solcher

tigen Konzepte als Blindpools oder Semi-Blindpools „Blindpools“ hält DEXTRO-Analyst Dames dann für

konzipiert. Der Grund: Jamestown, UST und TSO bau- überschaubar, wenn die Investmentstrategie klar um-

en risikodiversifizierte Portfolien mit jeweils mindes- rissen ist: „Auch bei den offenen Immobilienfonds

tens drei Immobilien auf. Vor einer Vorfinanzierung so steht die künftige Portfoliostruktur bekanntlich nicht

vieler Objekte gleichzeitig scheuen die Banken auch fest.“

heute noch, über ein halbes Jahrzehnt nach der Finanz-

krise, zurück bzw. fordern prohibitiv unattraktive Kon- Banken fordern schnellen Vertriebsstart

ditionen. Trotz seiner Reputation im Markt gilt dies ei- Im Hause UST dagegen soll eine Immobilie identifi-

genen Angaben zufolge auch für den Marktführer ziert sein, wenn der Vertrieb beginnt. Dass umgekehrt

Jamestown; erschwerend hinzu kommen die großen der Vertriebsstart unmittelbar auf den Zeitpunkt des

Volumina der Objekte und die entsprechend hohen ersten Immobilienankaufs folgen müsse, sei heutzutage

- Seite 10 von 29 -DEXTRO

ANALYSIS REVIEW

1/2015

Neue US-Immobilienfonds als Re-

… große Spannbreite bei avisiertem Eigenkapital… gulierungs-Pioniere

Investmentstrategien, Fondsprofi-

le, Rechtsstrukturen

Pro und Contra Blindpool

eine wichtige Voraussetzung für eine Finanzierungszu- che Zeichnungskapital vorliegt. Partner vor Ort—wer kann was?

sage, heißt es aus Bad Homburg.

Für seinen neuen Semi-Blindpool hat TSO-DNL dage- Alle Anbieter in ausführlichen In-

Ambitionierte Eigenkapitalpläne oder …

gen schon drei Immobilien ausgewählt. Es handelt sich Die Anbieter von US-Immobilienfonds wollen eigenen terviews

um ein Self Storage-Objekt in Jacksonville, Florida, ei- Angaben zufolge ingesamt bis zu 1,3 Mrd. Dollar Ei-

nen Büropark in Memphis, Tennessee und ein Büroge- genkapital von ihren Anlegern einwerben. Die von den

bäude in Greensboro, North Carolina. Die Kaufpreise Anbietern an DEXTRO gemeldeten Spannbreiten sind

bewegen sich zwischen knapp 5 und rund 13 Mio. US- allerdings groß.

Dollar. Der amerikanische Projektentwickler TSO hat Der Umfang des Eigenkapitals, das TSO von den deut-

die Immobilien mit eigenem Kapital vorfinanziert. Dar- schen Anlegern einsammeln will, hört sich für einen

über hinaus liegen für alle Objekte dem Vernehmen Nischenanbieter mehr als ambitioniert an: Die Zielmar-

nach bereits Hypothekenzusagen vor. Wie bei den Vor- ke reicht von mindestens 125 Mio. Dollar bis 225 Mio.

gängerfonds werde auch diesmal Boyd Simpson, der Dollar. Doch der Emittent knüpft damit nahtlos an die

Inhaber von TSO, wieder persönliche Bürgschaften zur Platzierungsergebnisse der letzten Jahre an. Bei seinem

Verfügung stellen, heißt es aus dem Hause TSO. Für ersten Fonds im Jahre 2006 warb TSO 3 Mio. US-Dollar

vier weitere Objekte gibt es bereits Vorverträge. Der ein. Beim nächsten Angebot kamen bereits 10, anschlie-

Kauf soll aber erst dann erfolgen, wenn das erforderli- ßend 56 Mio. US-Dollar zusammen. Der letzte, im

- Seite 11 von 29 -DEXTRO

ANALYSIS REVIEW

1/2015

Neue US-Immobilienfonds als Re-

… unterschiedliche Aufteilung der Einnahmen… gulierungs-Pioniere

Investmentstrategien, Fondsprofi-

le, Rechtsstrukturen

Pro und Contra Blindpool

März 2014 vorzeitig ausplatzierte Fonds brachte es auf ten, zunächst die Aufnahmefähigkeit des Marktes zu Partner vor Ort—wer kann was?

125 Mio. US-Dollar, die deutsche Anleger für Investitio- testen, heißt es.

nen zur Verfügung stellten. Alle Anbieter in ausführlichen In-

Der neue US-Immobilienfonds von WealthCap soll im

kommenden Frühjahr in den Vertrieb gehen; der terviews

… Unsicherheit über Marktpotenzial Emittent meldet sich mit einem Ankauf für einen Ein-

Die etablierten Anbieter positionieren sich mit den EK- Objekt-Fonds auf dem US-Immobilienmarkt zurück.

Zielgrößen noch recht vorsichtig. 75 bis 750 Mio. US- Für seine sechzehnte US-Beteiligung strebt WealthCap

Dollar will Jamestown eigenen Angaben zufolge ein- ein EK von rund 35 Mio. US-Dollar an.

sammeln. Man wolle flexibel bleiben. Der limitierende

Faktor seien passende Objekte. Für die Vorgängerfonds Wieviel Vorrang für deutsche Anleger?

„Jamestown 27“ und „Jamestown 28“ hat das Kölner Neben Investmentkonzepten und Fondsprofilen dürf-

Emissionshaus 418 bzw. 384 Mio. US-Dollar eingewor- ten sich deutsche Anleger auch für die Frage interessie-

ben. ren, wie die Einnahmen der Fonds zwischen den deut-

UST vermeldet eine Spannbreite von 25 bis 250 Mio. schen Eigenkapitalgebern, dem Asset Manager und

US-Dollar; angepeilt werden 100 Mio. Dollar. Nach anderweitig beteiligten Parteien aufgeteilt werden.

sechs Jahren Vertriebspause und erheblichen regulato- Auch in diesem Punkt gibt es große Unterschiede zwi-

rischen Veränderungen sei man als Anbieter gut bera- schen den Anbietern. Bei Jamestown sitzt weder ein

- Seite 12 von 29 -DEXTRO

ANALYSIS REVIEW

1/2015

Neue US-Immobilienfonds als Re-

… externe Partner übernehmen Risiken… gulierungs-Pioniere

Investmentstrategien, Fondsprofi-

le, Rechtsstrukturen

Pro und Contra Blindpool

externer Partner mit im Boot, noch sind die Kölner mit Prozent p.a. und einen Kapitalrückfluss in Höhe von Partner vor Ort—wer kann was?

eigenem Kapital beteiligt – normalerweise. Sollten sich 110 Prozent erhalten haben.

allerdings nach Platzierungsende für eine Immobilie Alle Anbieter in ausführlichen In-

aus dem Portfolio außergewöhnliche Chancen ergeben, Partner vor Ort nehmen deutschen Anlegern Risiken terviews

die sich durch eine Investition realisieren lassen, kann ab

der Asset Manager eine Option ziehen und mit einer Auch UST strebt eine Bevorrechtigung der deutschen

eigenen Beteiligung wertsteigernde Maßnahmen in der Zeichner sowohl bei jährlichen Ausschüttungen als

Immobilie finanzieren. Ähnliches gilt, falls die Anleger auch bei den Verkaufserlösen an. Die Aufteilung diffe-

bis Ende 2015 weniger als 75 Mio. Dollar zeichnen soll- riert hier von Objekt zu Objekt. Bei jeder Immobilie

ten. In dem Fall wird Jamestown den Rest der nicht ge- werden dabei ihr Risikoprofil und die Leistungen des

zeichneten Anteile erwerben. Läuft alles normal, redu- externen Partners berücksichtigt, der mit bis zu 40 Pro-

ziert sich die Frage, wie Ausschüttungen und Gewinne zent an der Investitionssumme beteiligt sein kann. Die

aufgeteilt werden, beim „Jamestown 29“ auf die Höhe Partnerschaften sind UST-Angaben zufolge so ausge-

der Erfolgsbeteiligung des Asset Managers. Dafür hat staltet, dass die Partner den deutschen Anlegern Leer-

das Kölner Emissionshaus die Latte hoch gelegt: Er standrisiken und andere Objekt- und Marktrisiken ab-

wird erst dann erfolgsabhängig honoriert, wenn die nehmen und hierfür bei besseren Investitionsverläufen

Anleger auf Fondsebene eine Ausschüttung von 4,5 entsprechend honoriert werden, nachdem die vorran-

- Seite 13 von 29 -DEXTRO

ANALYSIS REVIEW

1/2015

Neue US-Immobilienfonds als Re-

… neue KVGen treffen viele Entscheidungen… gulierungs-Pioniere

Investmentstrategien, Fondsprofi-

le, Rechtsstrukturen

Pro und Contra Blindpool

gigen Ausschüttungs- und Rückzahlungsansprüche der und DNL USA. Partner vor Ort—wer kann was?

deutschen Zeichner erfüllt sind.

Es war vor mehr als 15 Jahren auch die US Treuhand Alle Anbieter in ausführlichen In-

Die Fonds und das KAGB

GmbH, die diese Investmentphilosophie salonfähig Ohne eine sogenannte Kapitalverwaltungsgesellschaft terviews

machte. (KVG) geht in Deutschland heute kein Alternativer In-

vestmentfonds mehr in den Vertrieb. In jedem Fall

Verschiedene Ausschüttungsmodelle trifft die KVG – egal ob hausintern oder externer

Bei dem Beteiligungsmodell von TSO-DNL - einer Li- Dienstleister - sämtliche Entscheidungen über An- und

mited Partnership (LP) - halten die deutschen Anleger Verkauf, Verwaltung, Vermietung und Entwicklung

als Limited Partner 99 Prozent des Kapitals, 1 Prozent der Immobilien und übernimmt das Risikomanage-

kommt von TSO und DNL US, den General Partnern ment für den Fonds. Bis auf eine Ausnahme haben alle

des LP. Bevor die General Partner eine Ausschüttung Anbieter von US-Immobilienfonds eigene Kapitalver-

erhalten, gehen 8 Prozent p.a. an die deutschen Zeich- waltungsgesellschaften gegründet. Beim Kölner Markt-

ner. Alle zusätzlichen Einnahmen - gleichgültig, ob sie führer verwaltet die Jamestown US-Immobilien

von Mehrmieten oder von Verkaufserlösen stammen -, GmbH die Angelegenheiten der nach dem KAGB re-

fließen zu 85 Prozent ebenfalls auf die Konten der deut- gulierten US-Immobilienfonds.

schen Anleger. Die restlichen 15 Prozent erhalten TSO

- Seite 14 von 29 -DEXTRO

ANALYSIS REVIEW

1/2015

Neue US-Immobilienfonds als Re-

… nicht alle neuen Produkte unterliegen dem KAGB… gulierungs-Pioniere

Investmentstrategien, Fondsprofi-

le, Rechtsstrukturen

Pro und Contra Blindpool

Die KVGen als wichtige Entscheidungsträger zug auf seine Investitionsstrategie, sondern auch be- Partner vor Ort—wer kann was?

US Treuhand hat im Zuge des Joint-Ventures mit dem züglich der rechtlichen Gegebenheiten ein Sonderfall.

Vermögensverwalter FERI die UST Immobilien GmbH Alle Anbieter in ausführlichen In-

Anders als die bisher genannten Anbieter unterhält die

gegründet, die von der 100prozentigen FERI Tochter in Atlanta, Georgia ansässige TSO in Deutschland nur terviews

FEREAL AG - der zukünftigen KVG - mit dem Vertrieb einen Produktvertrieb, aber kein haftungsrechtlich re-

der US-Immobilienfonds beauftragt wird. Die Zulas- levantes Fondsvehikel. Aufgrund der Unterneh-

sung durch die BaFin wird in Kürze erwartet. Die bis- menshistorie als operativ tätiger Immobilienentwickler

herige US Treuhand GmbH wird künftig nur noch für und seines rechtlichen Status‘ als Drittlandanbieter hat

die Altfonds des Emissionshauses zuständig sein. TSO-DNL eigenen Angaben zufolge die Entscheidung

Wealth Cap hat bereits vor kurzem die Genehmigung getroffen, zunächst keine KVG zu gründen. Das KAGB

für die zukünftige WealthCap KVG erhalten. Die KVG sieht derzeit noch keine Regelung für Drittlandanbieter

will neben den eigenen Fonds auch fremde geschlosse- vor.

ne und offene Spezial-AIF sowie geschlossene Publi- Das neue US-Immobilienprodukt, das bereits in den

kums-AIF verwalten. Startlöchern steht, wird bei deutschen Anlegern nicht

als AIF, sondern als sogenanntes „aktiv operativ täti-

Ein Anbieter als rechtlicher Sonderfall ges Unternehmen“ Kapital einwerben. Solche Kon-

Im Quartett der Anbieter ist TSO-DNL nicht nur in Be- struktionen kennt man aus anderen Assetklassen: Be-

- Seite 15 von 29 -DEXTRO

ANALYSIS REVIEW

1/2015

Neue US-Immobilienfonds als Re-

… Immobilienprodukte bringen Dynamik in den Beteiligungsmarkt… gulierungs-Pioniere

Investmentstrategien, Fondsprofi-

le, Rechtsstrukturen

Pro und Contra Blindpool

teiligungen, die auf den operativen Betrieb von Heiz- Partner vor Ort—wer kann was?

kraftwerken oder Windkraftanlagen aufbauen, werden

ebenfalls nicht unter den Begriff „AIF“ subsumiert. Ge- Alle Anbieter in ausführlichen In-

nau wie die Alternativen Investmentfonds unterliegt terviews

aber auch TSO mit seinem neuen Immobilienangebot

der Prüfung und Zulassung durch die deutsche Finanz-

dienstleistungsaufsicht.

- Seite 16 von 29 -DEXTRO

ANALYSIS REVIEW

1/2015

Neue US-Immobilienfonds als Re-

gulierungs-Pioniere

Investmentstrategien, Fondsprofi-

le, Rechtsstrukturen

Foto: Dr. Jürgen Gerber, Jamestown US-Immobilien GmbH

Pro und Contra Blindpool

„Wir kaufen günstig, aber nicht um jeden Preis“ man hierdurch später beim Verkauf erzielen kann, und Partner vor Ort—wer kann was?

ob die Einnahmen aus den Objekten auf Dauer sicher-

Alle Anbieter in ausführlichen In-

Dr. Jürgen Gerber, Jamestown US-Immobilien GmbH, gestellt sind. Wir wissen, dass unsere Anleger ein Im-

Geschäftsführer mobilieninvestment suchen, bei dem die Risiken über- terviews

schaubar und die Ausschüttung nicht nur attraktiv,

Sie investieren ausschließlich in bevölkerungsreichen sondern auch verlässlich ist.

Metropolen und erstklassigen Standorten, zum Beispiel

in New York, Boston, Los Angeles. Mit Cap Rates von Unterbewertete Immobilien mit Leerstand kommen für

um die 5 Prozent sind die Preise dort bereits wieder Sie also nicht in Frage?

sehr hoch. Der Gewinn liegt bei Jamestown offensicht-

lich anderswo als im Einkauf … Gerber: Objekte mit erheblichen Leerständen passen

schon vom Risikoprofil her nicht in unser Fondskon-

Gerber: … Falsch. Auch für uns ist ein günstiger Kauf- zept. Wir möchten von Beginn an Ausschüttungen an

preis wichtig, aber nicht um den Preis der Qualität. An unsere Anleger leisten können. Gleichwohl lassen sich

drittklassigen Standorten kann man zu Cap Rates von die Parameter einer Immobilie innerhalb des Investiti-

7-8 Prozent kaufen, sicher. Das mag auf den ersten onszeitraums von 18 Monaten durchaus optimieren.

Blick günstig aussehen. Entscheidend ist aber auch, Einen Leerstand nehmen wir am Anfang in Kauf,

welche Wertsteigerungen möglich sind, welchen Preis

- Seite 17 von 29 -% 2013 2014 2015

Change in Real GDP 1,9 2,6 3 DEXTRO

Employment Growth 1,6 1,9 2,2 ANALYSIS REVIEW

Unemployment Rate 6,7 6,4 5,9

1/2015

Change in Inflation (CPI) 1,5 1,8 2

Housing Starts (000s units) 930 1.000 1.250

Neue US-Immobilienfonds als Re-

Core Retail Sales Growth 4,5 5 5,1

gulierungs-Pioniere

10 Year Treasury 2,8 3,1 3,5

1 Month Libor 0,2 0,2 0,4 Investmentstrategien, Fondsprofi-

le, Rechtsstrukturen

Grafik: US Wirtschaft (Prognose). Quelle: CREA Research Juni 2014.

Pro und Contra Blindpool

wenn wir von der Vermietbarkeit der Flächen und dem Wette der Anleger auf die Verlängerung des Mietver- Partner vor Ort—wer kann was?

Wertsteigerungspotenzial der Immobilie überzeugt trages und die Zahlungskraft dieses Mieters. Ich halte

sind. Alle Anbieter in ausführlichen In-

die vom KAGB vorgesehene Risikodiversifizierung für

einen großen Schritt vorwärts. Aus meiner Sicht sollte terviews

„Jamestown 29“ ist als Blindpool mit mindestens drei die Branche diesen positiven Beitrag der Regulierung

Objekten konzipiert. Wie bewerten Sie den Nachteil als Chance begreifen.

„Blindpool“ gegenüber dem Vorteil der Streuung?

Welche Bedeutung besitzt für Jamestown das instituti-

Gerber: Das Blindpoolkonzept sehe ich nicht so negativ; onelle Geschäft?

es ist vielmehr eine Konsequenz aus der Regulierung.

Unsere Investmentstrategie steht fest und ist bekannt. Gerber: Vor einigen Jahren haben wir uns entschlossen,

Für uns überwiegt klar der Vorteil der Risikodiversifi- uns breiter aufzustellen, und unseren Namen und un-

zierung, die wir auch in zahlreichen Vorgängerfonds sere Marke nicht nur für Privatanleger in Deutschland,

praktiziert haben. Die klassischen Einobjektfonds – also sondern auch für institutionelle Kunden einzusetzen.

eine Büroimmobilie mit einem Mieter – hat Jamestown 2011 haben wir einen Fonds in Form eines US Private-

nie aufgelegt; sie gehören wohl der Vergangenheit an. Reit aufgelegt, dessen Anlegergelder zu über 50 Pro-

Ein solcher Fonds stellt ja nichts anderes dar als eine zent von institutionellen Investoren aus den USA, aber

- Seite 18 von 29 -DEXTRO

ANALYSIS REVIEW

1/2015

Neue US-Immobilienfonds als Re-

„Die klassischen Einobjektfonds gehören der Vergangenheit an“ gulierungs-Pioniere

Investmentstrategien, Fondsprofi-

le, Rechtsstrukturen

Pro und Contra Blindpool

auch von asiatischen und europäischen Adressen stam- Immobilie partizipieren können. Wichtig ist dann ein Partner vor Ort—wer kann was?

men. sehr transparenter Umgang hiermit gegenüber den An-

Alle Anbieter in ausführlichen In-

legern.

Nach welchen Kriterien entscheiden Sie, welche Immo- terviews

bilie welchem Vehikel zugeschlagen wird?

Gerber: Ein Kriterium ist das Risikoprofil der Immobi-

lie, das zum Fonds passen muss. Außerdem müssen die

Mittel zum Ankauf des Objekts zum entscheidenden

Zeitpunkt zur Verfügung stehen. Das Profil des US-Reit

unterscheidet sich von dem unserer deutschen Fonds

für Privatanleger. Für das institutionelle Produkt ver-

folgen wir eine Core Plus-Strategie mit Value Added-

Elementen. Außerdem muss es nicht bei jeder Immobi-

lie eine „Entweder-Oder“-Entscheidung sein. Wir in-

vestieren stets über Beteiligungsgesellschaften. Dies

ermöglicht, dass mehrere Fonds gleichzeitig an einer

- Seite 19 von 29 -DEXTRO

ANALYSIS REVIEW

1/2015

Neue US-Immobilienfonds als Re-

gulierungs-Pioniere

Investmentstrategien, Fondsprofi-

le, Rechtsstrukturen

Foto: Volker Arndt, UST Immobilien GmbH

Pro und Contra Blindpool

„Altanleger haben bei uns Vorrang vor dem Neuge- in ruhiges Fahrwasser zu bringen. Ich freue mich sehr, Partner vor Ort—wer kann was?

schäft“ dass uns das gelungen ist. Die Anleger dieser Fonds

Alle Anbieter in ausführlichen In-

hatten dabei absoluten Vorrang vor dem Neugeschäft.

Volker Arndt, UST Immobilien GmbH, Zwei weitere wichtige Themen beschäftigten uns in terviews

Geschäftsführer den vergangenen Jahren: Eine strategische Partner-

schaft und das neue Kapitalanlagegesetzbuch. Mit

Nach einer Pause von sechs Jahren kommt die ehemali- FERI haben wir unseren Wunschpartner gefunden, der

ge US Treuhand in neuer Konstellation wieder mit ei- zum einen unsere Geschäftsmöglichkeiten erweitert,

nem US-Immobilienfonds. Warum haben Sie so lange zum anderen die Voraussetzungen schafft, in der regu-

pausiert? lierten Welt einen Platz zu finden.

Arndt: Als die Finanzkrise 2008 ausbrach, hatten wir Können Sie den Turn Around Ihrer Altfonds, den Sie

noch acht große US-Immobilienfonds in der Bewirt- geschafft haben, genauer beziffern?

schaftung. Leider konnten sich die Fonds den negati-

ven Marktentwicklungen nicht vollständig entziehen. Arndt: Von den acht Altfonds sind vier inzwischen mit

Das Fondsmanagement entschied damals, sämtliche guten Ergebnissen aufgelöst. Insgesamt haben unsere

Kapazitäten zu konzentrieren, um diese Fonds wieder Anleger dabei Brutto-Rückflüsse in Höhe von rund 365

- Seite 20 von 29 -DEXTRO

ANALYSIS REVIEW

1/2015

Neue US-Immobilienfonds als Re-

„An vielen Standorten der beste Experte sein zu wollen, gulierungs-Pioniere

ist nicht glaubwürdig“ Investmentstrategien, Fondsprofi-

le, Rechtsstrukturen

Pro und Contra Blindpool

Millionen US-Dollar vereinnahmt. Nehmen Sie als Bei- Neue Konstellation mit eigener KVG, neuer deutscher Partner vor Ort—wer kann was?

spiel den jüngsten dieser Altfonds, der kurz nach dem Partner, neuer Fonds – was sind Ihre Ziele für 2015?

Ausbruch der Finanzmarktkrise Ende 2008 initiiert Alle Anbieter in ausführlichen In-

wurde - den "UST XXI New Jersey, Ltd". Der Fonds Arndt: Wir wollen mit dem neuen Fonds, dessen Zu- terviews

hatte in unbebaute Grundstücke am Hudson River in- lassung wir in Kürze erwarten, unseren Anlegern wie-

vestiert, direkt gegenüber von Manhattan. Geplant war der eine Investitionsmöglichkeit in den USA eröffnen.

der Bau von Eigentumswohnungen, Pent- und Stadt- Die Mehrheit will die Rückflüsse aus den USA wieder

häusern sowie kleinere Einzelhandelsflächen. Es han- im Dollar-Raum anlegen, und der amerikanische Im-

delte sich bei den Grundstücken um eine absolute Pre- mobilienmarkt eröffnet Anlegern eine gute Perspekti-

mium-Lage. Nach einer Haltedauer von rund 4 ¼ Jah- ve. Der Fonds wird ein Blindpool, aber nach sehr strin-

ren konnten wir - im Sinne der Anleger - mit dem ame- genten Investitionsrichtlinien. Wir streben eine attrakti-

rikanischen Partner einen vorzeitigen Ausstieg aus dem ve Rendite und eine mittelfristige Fondsauflösung

Projekt vereinbaren. Der Erfolg hat uns in dieser Ent- nach sieben bis zwölf Jahren an. Das ist für die Anleger

scheidung bestätigt: Der „UST XXI“ hat unseren Anle- ein überschaubarer Investitionszeitraum. Die Spann-

gern nach dem Exit im Jahr 2013 eine Rendite von 12 breite des Fondsvolumens haben wir bewusst weit ge-

Prozent p.a. beschert. setzt. Nach einer Auszeit von sechs Jahren und unter

neuen regulatorischen Bedingungen wäre es vermes-

- Seite 21 von 29 -DEXTRO

ANALYSIS REVIEW

1/2015

Neue US-Immobilienfonds als Re-

gulierungs-Pioniere

Investmentstrategien, Fondsprofi-

le, Rechtsstrukturen

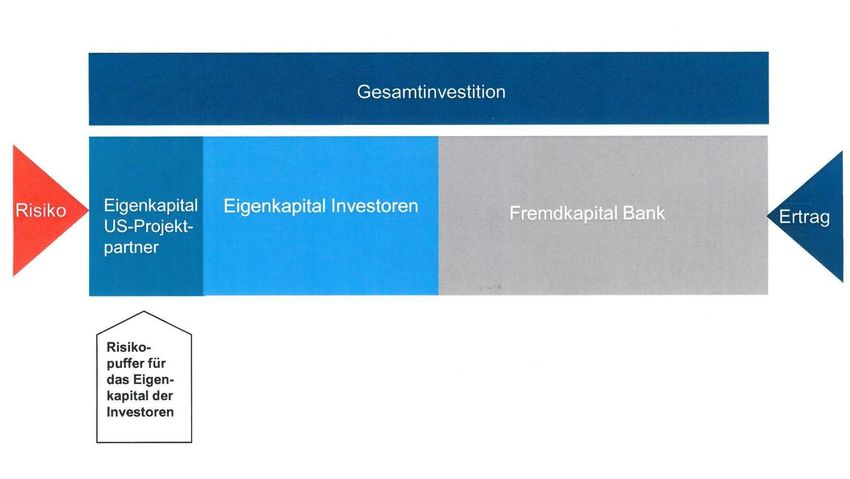

Grafik: Risiko– und Ertragsaufteilung zwischen Partnern im Fonds. Quelle: UST

Pro und Contra Blindpool

sen zu behaupten, das Marktpotenzial schon im Vor- Was versprechen Sie sich mit der neuen Partnerschaft Partner vor Ort—wer kann was?

feld genau beziffern zu können. auf deutschem Boden - mit dem Vermögensverwalter

Alle Anbieter in ausführlichen In-

Feri?

Partnerschaften sind in Ihrem Hause ja omnipräsent … terviews

Arndt: Zum einen verfügt FERI durch die unabhängi-

Arndt: … stimmt. Wir arbeiten grundsätzlich mit ameri- gen Analysen und Bewertungen über hervorragende

kanischen Partnern zusammen. Sie nehmen den deut- Marktkenntnisse in den USA, zum anderen über sehr

schen Anlegern Risiken ab. Das gilt zum Beispiel für gute Kontakte zu zahlreichen institutionellen und ver-

Leerstandrisiken und auch für negative Mietabwei- mögenden privaten Investoren. Auf dieser Basis wol-

chungen, bei denen unsere Partner vorrangig das Risi- len wir künftig das Angebot im Bereich US-Immobilien

ko tragen. Außerdem: Die Behauptung, in jeder Asset- gemeinsam angehen. Aktuell wird ein Private Place-

klasse und an vielen Standorten in den USA selber der ment für semi-institutionelle Investoren und Groß-

beste Experte zu sein, ist in meinen Augen schlicht zeichner mit einer Mindestzeichnungssumme von 300

nicht glaubwürdig. 000 Dollar platziert. Dazu sollen weitere Angebote

kommen. Diese werden aber erst spruchreif, wenn die

Genehmigung der KVG vorliegt.

- Seite 22 von 29 -DEXTRO

ANALYSIS REVIEW

1/2015

Neue US-Immobilienfonds als Re-

gulierungs-Pioniere

Investmentstrategien, Fondsprofi-

le, Rechtsstrukturen

Foto: Wolfgang Kunz, TSO-DNL Real Invest AG

Pro und Contra Blindpool

„Unser Vorteil ist, dass wir schnell zugreifen kön- Volumen von unter 50 Mio. Dollar zu trennen, um im Partner vor Ort—wer kann was?

nen“ Rating nicht herabgestuft zu werden. Bei uns dauert

Alle Anbieter in ausführlichen In-

eine Due Diligence maximal fünf Wochen. Auch beim

Wolfgang Kunz, TSO-DNL Real Invest AG, Direktor Closing sind wir wesentlich schneller unterwegs als terviews

andere. Dazu kommt, dass unsere Hierarchieebenen

Sie sind seit 2006 mit Ihrem amerikanischen Partner flach und die Objekte von der Größe her überschaubar

TSO in Deutschland aktiv. Bei allen vier Vorgänger- sind.

fonds haben Sie 8 Prozent Ausschüttung p.a. in Aus-

sicht gestellt und es jedes Mal geschafft. Wie geht das – Schnelligkeit allein bringt aber noch keine acht Pro-

und wie hoch sind die Risiken? zent Ausschüttung …

Kunz: Nun, wir sind in vielen Punkten eben anders. Kunz: … das nicht, aber sie schafft den entscheidenden

Beispielsweise können wir sehr schnell zugreifen. Es Vorsprung beim Ankauf der Objekte, an denen wir in-

kommt immer wieder vor, dass eine Pensionskasse eine teressiert sind. Bei uns liegt der Gewinn zur Hälfte im

Immobilie kurzfristig veräußern muss, um Liquidität Einkauf. Wir suchen unterbewertete Objekte mit Leer-

zu generieren, oder dass Wall Street zunehmend Druck stand von bis zu fünfzig Prozent. Nach Revitalisierung

auf Institutionelle ausübt, sich von Objekten mit einem der Immobilien verkaufen wir so bald wie möglich,

- Seite 23 von 29 -DEXTRO

ANALYSIS REVIEW

1/2015

Neue US-Immobilienfonds als Re-

„Wir sind nun einmal Projektentwickler gulierungs-Pioniere

und nicht im Core-Segment tätig“ Investmentstrategien, Fondsprofi-

le, Rechtsstrukturen

Pro und Contra Blindpool

wenn sich eine attraktive Exit-Chance abzeichnet. Und zig Prozent nicht ein erhebliches Risiko für die deut- Partner vor Ort—wer kann was?

jedes Mal, wenn eine Immobilie verkauft worden ist, schen Anleger?

erhalten die deutschen Anleger innerhalb von 60 Tagen Alle Anbieter in ausführlichen In-

ihr investiertes Kapital zurück – zuzüglich 85 Prozent Kunz: Wir sind nun einmal Projektentwickler und terviews

des Verkaufsgewinns. nicht im Core-Segment tätig. Ich finde, entscheidender

als der bloße Blick auf die Risiken ist der Umstand,

Die ersten Exits erfolgten 2013 … dass bei uns Renditeerwartung und Risiken ausbalan-

ciert sind. Und wir tun eine Menge, um die Leerstände

Kunz: Genau. Die Anleger hatten wie jedes Jahr 8 Pro- sehr schnell zu reduzieren. Das geht nur, wenn das

zent an Ausschüttung erhalten, und bekamen darüber Property Management wie in unserem Fall vor Ort ist

hinaus noch 28 Prozent p.a. Veräußerungsgewinne. und sich permanent um die Immobilie kümmert. Häu-

Dieses Ergebnis haben wir uns von Wirtschaftsprüfern fig waren die Vorbesitzer unserer Objekte Reits oder

testieren lassen. Es war sicher auch der Grund, warum Pensionsfonds, deren Zentralen weit weg vom Gesche-

2014 der Run auf unseren letzten Fonds einsetzte, den hen sitzen und die sich nicht aktiv um Neuvermietung

wir im März 2014 vorzeitig schließen konnten. bemühen konnten. In solchen Fällen kommen wir ins

Spiel.

Zu den Risiken. Bedeuten Leerstandquoten bis zu fünf-

- Seite 24 von 29 -DEXTRO

ANALYSIS REVIEW

1/2015

Neue US-Immobilienfonds als Re-

„Der Südosten ist die Region mit dem stärksten Bevölkerungswachstum“ gulierungs-Pioniere

Investmentstrategien, Fondsprofi-

le, Rechtsstrukturen

Pro und Contra Blindpool

Wie weit geht der Eigentümer von TSO, Boyd Simpson, Worin sehen Sie die Vorteile – neben dem Umstand, Partner vor Ort—wer kann was?

ins Obligo? dass die TSO-Büros zufällig dort ansässig sind?

Alle Anbieter in ausführlichen In-

Kunz: Sehr stark, zum Beispiel bei der Fremdfinanzie-

Kunz: Ganz einfach. Der Südosten ist die Region mit terviews

rung. In der Regel setzen wir einen Fremdfinanzierungs

dem stärksten Bevölkerungswachstum in den Verei-

-Hebel von 60 Prozent. Bei jeder Hypothek bürgt Boydnigten Staaten. Und dieses Bevölkerungswachstum

Simpson persönlich. Durch die persönlichen Bürgschaf-

schafft Immobiliennachfrage in allen Bereichen: Woh-

ten haben wir auch während der Finanzkrise keine nen, Büro, Einzelhandel, Logistik. Auch deutsche Un-

Schwierigkeiten gehabt, Kredite zu bekommen. Boyd ternehmen investieren übrigens verstärkt in dieser Re-

spielt bei dem neuen Fonds nicht nur gegenüber den gion. Das größte Werk von BMW weltweit steht dem-

Banken wieder eine entscheidende Rolle, sondern nächst in South Carolina. Der bayerische Autoherstel-

schießt Eigenkapital zur Vorfinanzierung der ersten ler will dort bis 2016 eine Milliarde Dollar in den Aus-

Objekte vor. Danach allerdings geht es „schwäbisch“ bau stecken. Das größte und umweltfreundlichste

weiter: Erst wenn Geld von den Anlegern eingesam- Werk von VW läuft seit drei Jahren sehr erfolgreich in

melt wurde, wird zugekauft. Chattanooga, Tennessee. Daimler Benz produziert in

Alabama und plant, die Produktion des „Sprinter“

Sie investieren ausschließlich im Südosten der USA. dorthin zu verlegen. Und Porsche zeigt mit einer neu-

- Seite 25 von 29 -DEXTRO

ANALYSIS REVIEW

1/2015

Neue US-Immobilienfonds als Re-

gulierungs-Pioniere

Investmentstrategien, Fondsprofi-

le, Rechtsstrukturen

Grafik: Case.Shiller-Index. Quelle: Standard & Poor´s

Pro und Contra Blindpool

en Verwaltung plus Teststrecke in Atlanta Flagge. Der Partner vor Ort—wer kann was?

Südosten der USA hat aber nicht nur bei den deutschen

Herstellern, sondern auch bei den Asiaten als Kfz- Alle Anbieter in ausführlichen In-

Produktionsstandort seit einigen Jahren stark an Ge- terviews

wicht gewonnen. Grund genug für uns, diese erfreuli-

che Entwicklung auch künftig für unsere Fonds zu

nutzen.

- Seite 26 von 29 -DEXTRO

ANALYSIS REVIEW

1/2015

Neue US-Immobilienfonds als Re-

gulierungs-Pioniere

Investmentstrategien, Fondsprofi-

le, Rechtsstrukturen

Foto: Gabriele Volz, Wealth Management Capital Holding GmbH

Pro und Contra Blindpool

„Wir wollen nicht blind Kundengelder einsammeln“ Commitment für die Objekte ab, die wir anbinden. In- Partner vor Ort—wer kann was?

teressierte Anleger können sich ein genaues Bild von

Gabriele Volz, Geschäftsführerin der Wealth Ma- Objekt, Lage und Mieter machen. Diese nachvollzieh- Alle Anbieter in ausführlichen In-

nagement Capital Holding GmbH bare Investitionsstrategie schafft Vertrauen und Trans- terviews

parenz. Wir halten hier nichts davon, blind Gelder un-

Sie sind der einzige US-Anbieter, der derzeit auf Einob- serer Kunden einzusammeln, um dann auf Shopping-

jektfonds setzt. Alle anderen bringen Blindpools oder Tour zu gehen.

Semi-Blindpools mit mehreren Immobilien. Wie sah Ihr

Entscheidungsprozess aus? Können Sie kurz schildern, wie sich in Ihrem Haus des

US-Fondsgeschäft über die Jahre entwickelt hat?

Volz: WealthCap setzt klar auf Produktlösungen mit

bereits angebundenen Objekten. Hier sehen wir einen Volz: Den ersten Fonds haben wir bereits 1994

unserer zentralen Vorteile. Als Haus mit institutionel- platziert. Damit sind wir seit über zwanzig Jahren am

lem Hintergrund sind wir in der Lage, Zwischenfinan- Markt vertreten. WealthCap und seine Vorgängerge-

zierungen zu stemmen und so zum richtigen Zeitpunkt sellschaften können auf einen hervorragenden Track

stets bereit zu sein, um zuschlagen zu können. Und das Record in den USA zurückblicken. Bisher wurden 13

schätzen auch unsere Kunden: Wir geben ein klares Immobilienbeteiligungen in den USA erfolgreich auf-

- Seite 27 von 29 -DEXTRO

ANALYSIS REVIEW

1/2015

Neue US-Immobilienfonds als Re-

„Der US-Markt wird wieder unser zweites starkes Immobilien-Standbein“ gulierungs-Pioniere

Investmentstrategien, Fondsprofi-

le, Rechtsstrukturen

Pro und Contra Blindpool

gelöst. Der Gesamtrückfluss beträgt zwischen 131 und sammenarbeit mit CBRE Global Investors geschlossen. Partner vor Ort—wer kann was?

253 %. Die durchschnittliche IRR liegt bei rund 6,7% CBRE Global Investors zählt zu den größten Immobi-

p.a. Das kann sich wirklich sehen lassen. WealthCap Alle Anbieter in ausführlichen In-

lienunternehmen der Welt und ist ausgewiesener Ken-

konnte sich sowohl im Bereich Shopping, insbesondere ner des US-Immobilienmarktes. Diese Partnerschaft terviews

Neighbourhood Shopping, als auch im Bereich Office ermöglicht uns kontinuierlichen Zugang zu Qualitäts-

auszeichnen. Auf diese Nutzungsarten werden wir objekten in den Nutzungsarten, Größen und Märkten,

auch künftig vornehmlich setzen. Hier sind wir erfah- die wir für unsere Kunden suchen.

ren und erfolgreich im Sinne unserer Kunden.

Wie gestalten sich Ihre Planungen für 2015?

Das Thema „Partnerschaften“ spielt bei anderen Anbie-

tern eine große Rolle. Auch für Ihr Haus? Volz: WealthCap hat erst kürzlich ein modernes Büro-

gebäudes im Herzen des Silicon Valley erworben. Das

Volz: Ja. Der US-amerikanische Markt zeigt eine starke 2002 erbaute Objekt in Mountain View, Kalifornien, ist

Heterogenität, auch ob seiner schieren Größe. Deshalb umgeben von den Headquartern der großen Unterneh-

ist es wichtig, sich gut auszukennen. Das geht für einen men wie Google, Facebook, e-bay, Apple und der Ta-

deutschen Investment Manager nur mit einem starken lentschmiede Stanford University. Das für uns ein tol-

Partner vor Ort. WealthCap hat eine strategische Zu- ler Kick-off, aber nur ein Anfang in der Ausweitung

- Seite 28 von 29 -DEXTRO

ANALYSIS REVIEW

1/2015

Neue US-Immobilienfonds als Re-

gulierungs-Pioniere

Investmentstrategien, Fondsprofi-

le, Rechtsstrukturen

Grafik: US Arbeitslosenquote in Prozent. Quelle: US Department of Labor, Bureau of Labor Statistics

Pro und Contra Blindpool

unserer US-Aktivitäten. WealthCap wird den US-Markt Volz: Die wirtschaftlichen Rahmendaten aus den USA

Partner vor Ort—wer kann was?

wieder zu seinem zweiten starken Standbein im Bereich sind sehr gut. Die demographische Perspektive ist her-

Immobilien ausbauen und auch künftig auf die vorragend. Die US-Bevölkerung wächst alle zehn Jahre Alle Anbieter in ausführlichen In-

Nutzungsarten Shopping und Office setzen. Die einzel- um rund 30 Mio. Einwohner. Das entspricht der 3,5- terviews

nen regionalen Teilmärkte haben ganz unterschiedliche fachen Bevölkerung von New York City. Seit dem En-

Stärken. Es existieren keine echten A-Städte, wie in de der Finanzmarktkrise haben die Beschäftigtenzah-

Deutschland. Natürlich gibt es die exponierten Gate- len stetig zugenommen. Die aktuelle Arbeitslosenquote

way Cities in den Küstenregionen, aber auch andere liegt mit ca. 6 % wieder im Korridor der Fed. Die

Metropolregionen entwickeln sich äußerst dynamisch. Wachstumsprognosen sind äußerst stabil und liegen

Einige dieser Tier 1-Cities haben wir sehr genau im deutlich über denen der Europäischen Union, auch

Blick. Wir planen weitere Ankäufe in den nächsten Mo- Deutschlands. Die Entschuldung der privaten Haus-

naten. Die bedarfsgerecht strukturierten Anlagelösun- halte kommt gut voran. Mit seiner Niedrigzinspolitik

gen werden sich sowohl an Privatkunden als auch an und dem „Quantitative Easing“ hat die Notenbank

professionelle Investoren richten. maßgeblich dazu beigetragen, die Finanzkrise zu über-

winden und das Land wieder auf wirtschaftlich stabile

Warum ist jetzt ein guter Wiedereinstiegszeitpunkt in Füße zu stellen. Hinzu kommt, dass der Immobilien-

den USA? markt USA einer der transparentesten der Welt ist. Al-

les in allem also ein sehr guter Zeitpunkt für unsere

Kunden und damit auch für uns.

- Seite 29 von 29 -Informationen zur DEXTRO Group:

Die DEXTRO Group Germany ist ein unabhängiges Ratinghaus für Investment Ratings. Das IDW-zertifizierte Unternehmen ist auf Analyse und Bewertung von

Technologie und Innovationszentrum

Asset Based Investments spezialisiert. DEXTRO bewertet Alternative Investment Funds (AIFs) und andere asset-basierte Kapitalanlagen weltweit mittels quantita-

tiver Methodiken. Mit Hilfe seines einheitlichen, mathematisch fundierten Ratingansatzes will DEXTRO für Transparenz und Vergleichbarkeit bei Alternative Robert-Bosch-Straße 7, 64293 Darmstadt

Investment Funds sorgen, wovon Investoren und Intermediäre gleichermaßen profitieren. Die im Jahre 2006 gegründete DEXTRO Group mit Sitz in der Wissen-

schaftsstadt Darmstadt nahm ihre Geschäftstätigkeit mit der Entwicklung von Risikomodellen für deutsche Banken auf. Das Unternehmen beschäftigt Mitarbeiter Tel: +49 (0)6151 39 76 77-0

am Hauptsitz Darmstadt sowie in Berlin. Fax: +49 (0)6151 39 76 77-1

Mehr Informationen zur DEXTRO Group auf www.dextrogroup.de. Analyseplattform: www.dextroratings.de

Internet: www.dextrogroup.de

E-Mail: info@dextrogroup.de

Haftungsausschluss:

Innerhalb des gesetzlich zulässigen Rahmens übernimmt die DEXTRO Group ausdrücklich weder für den Inhalt dieser DEXTRO Group Publikation noch für Schä- Handelsregister-Nr.:

den, die aus oder im Zusammenhang mit der Publikation entstehen, eine Haftung und schließt diese hiermit ausdrücklich aus. HRB 85097, Registergericht Darmstadt

Dies und die nachfolgenden Ausführungen gelten für alle Angaben. Die in den Publikationen zur Verfügung gestellten Angaben sind ausschließlich informativen Umsatzsteueridentifikations-Nr.:

Charakters und sind als Grundlage für eine konkrete Anlageentscheidung einzelner Investoren ungeeignet. Die in den von der DEXTRO Group veröffentlichten DE 248 205 406

Publikationen enthaltenen Angaben sind in zumutbarer Weise auf Richtigkeit und Vollständigkeit von der DEXTRO Group zu überprüfen. Quellen dieser Angaben

werden von uns als zuverlässig erachtet. Eine Garantie für die Richtigkeit oder Vollständigkeit der Angaben übernehmen wir nicht, und keine Aussage in diesen Sitz der Gesellschaft: Darmstadt

Publikationen ist als solche Garantie zu verstehen. Die Überprüfung der Richtigkeit und Vollständigkeit der Angaben obliegt dem Leser der Publikationen. Die Geschäftsführer: Georgi Kodinov

DEXTRO Group übernimmt keine Haftung für die Verwendung dieser Publikationen oder deren Inhalte. Die Verwendung der Publikationen und der Angaben

erfolgt auf eigenes Risiko. Für die in den Publikationen enthaltene Anzeigen und Verweise zu externen Publikationen und zu verbundenen Warenzeichen oder

Unternehmen wird weder für diese noch für deren Inhalt, Informationen, Aussagen, Empfehlungen, Güter oder Dienstleistungen eine Gewähr übernommen.Sie können auch lesen