Vorbericht - Vorbericht zum Budget 2022 des Kreises Lippe - Kreis Lippe

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Vorbericht

Vorbericht zum

Budget 2022

des Kreises Lippe

Teil 1a - Satzung und Vorbericht

16

Teil 1a - Satzung und Vorbericht

17

Produkthaushalt 2022

Vorbericht

Vorbericht

des Haushaltsplanes des Kreises Lippe

für das Haushaltsjahr 2022

Nr. Bezeichnung Seite

Teil 1a

1. COVID-19 Pandemie / Umsetzung NKF-CIG 20 - 22

2. Zukunftskonzept Kreis Lippe 23

3. Umstellung der Finanzsoftware 24

4. Wesentliche Erträge und Aufwendungen Kreishaushalt 25 ff.

4.1 Wesentliche Ertragspositionen 25 ff.

4.1.1 Allgemeine Kreisumlage 25 - 33

4.1.2 Jugendamtsumlage 34 - 35

4.1.3 Gesamtschulumlage 36 - 37

4.1.4 Zuweisungen nach dem GFG 37 - 39

4.1.5 Kostenerstattung KdU SGB II 39 - 40

4.2 Wesentliche Aufwandspositionen 41 ff.

4.2.1 Landschaftsumlage 41 - 42

4.2.2 Personalaufwand 43 - 47

4.2.3 Produktbereich 5 – Soziale Leistungen 48 - 53

4.2.4 Produktbereich 6 – Kinder-; Jugend- und Familienhilfe 54 - 56

4.3 Ergebnisplan 2022; Entwicklung Finanzplanjahre 57 ff.

4.3.1 Ergebnisplan 2022 komprimiert 57

4.3.2 Grafische Übersichten Ergebnisplan 58

4.3.3 Veränderungen Gesamtergebnisplan nach Kostenart - Vorjahre 58 - 59

4.3.4 Entwicklung einzelner Ertrags- und Aufwandsarten - Finanzplanungszeitraum 59 - 63

4.4 Haushaltsausgleich, Ausgleichsrücklage, Eigenkapital 63 - 66

4.4.1 Chancen und Risiken der Planung 66

4.4.2 Überlegungen zur Fortschreibung der Allg. Kreisumlage 66 - 67

5. Wesentliche Investitionen 68 ff.

5.1 Übersicht Investitionsplan 68 - 69

5.2 Maßnahmen kommunales Investitionsförderungsgesetz 69 - 70

5.3 Umsetzung der veranschlagten Investitionsmaßnahmen 70

5.4 Auswirkung auf künftige Haushaltsjahre 70 - 71

6. Saldo lfd. Verwaltungstätigkeit ; Liquiditätskredite 71

6.1 Finanzplan 2022; Entwicklung Finanzplanjahre 71

6.1.1 Finanzplan 2022 komprimiert 71

6.1.2 Grafische Übersichten Finanzplan 72

6.1.3 Entwicklung Liquiditätsdarlehen 73 - 74

7. Belastung aus Eigenkapitalausstattung, Verlustübernahme 75

Teil 1a - Satzung und Vorbericht

18

Teil 1a - Satzung und Vorbericht

19

Produkthaushalt 2022

Vorbericht

1. COVID-19 Pandemie / Umsetzung NKF-CIG

Die Budgetentwicklung des Jahres 2020 und auch die Haushaltsplanung der Folgejahre ist weiterhin

massiv von den finanziellen Folgewirkungen der Covid-19 Pandemie geprägt. Die mittlerweile 5. In-

fektionswelle mit der Omikron-Variante bindet weiterhin ganz erheblich zusätzlichen Personal- und

Fachaufwand im Gesundheitsamt und im Bevölkerungsschutz, aber auch in vielen anderen Bereichen

der Verwaltung durch Unterstützungsleistungen und Zuarbeit (Personalakquise, Beschaffungen, IT-

Support, Hotline etc.).

Nachdem das Impfzentrum in der Phoenix-Contact Arena seinen Betrieb im September 2021 einge-

stellt hat, liegt der Focus aktuell weiter auf der Kontaktnachverfolgung und dem Betrieb des Diag-

nosezentrums (Kostenerstattung über die kassenärztliche Vereinigung – KVWL) und den koordinie-

renden, mobilen Impfeinheiten (Kostenerstattung Land NRW).

Wenngleich sich der Arbeitsmarkt bisher erfreulicherweise weiterhin stabil zeigt, sind die Langzeit-

folgen des Lockdown und der Kontakteinschränkungen in vielen Wirtschaftszweigen, insbesondere

aber im Gaststätten- und Beherbergungsgewerbe, im Einzelhandel sowie im Bereich der Kulturschaf-

fenden und Solo-Selbständigen nach wie vor kaum verlässlich einschätzbar. Insbesondere wird abzu-

warten sein, wie sich mögliche Konjunktureintrübungen hier auf die wichtigste kommunale Steuer-

quelle, das Gewerbesteueraufkommen, auswirken wird. Bund und Land haben hier bisher durch di-

verse Gesetzesinitiativen gegengesteuert, teilweise ist hier die weitere Entwicklung noch offen

(ÖPNV-Rettungsschirm 2022, Umgang mit den Kreditierungen im GFG 2021 und 2022, Entwicklung GFG

2023 etc.).

Soweit derzeit absehbar, sind die aus der Pandemie resultierenden Budgetbelastungen in den Haushalt

eingestellt, Aufwendungen für die Pandemiebekämpfung (Diagnosezentrum, mobile Impfangebote)

sind im Produkt 02 09 02 – Katastrophenschutz – dargestellt. Erhebliche personelle Ressourcen im

Bereich der Kontakt- und Quarantänenachverfolgung sind bei dem Produkt 07 01 02 – Gesundheits-

schutz und Umweltmedizin – gebunden.

Grundsätzlich ergeben sich aber an vielen – auch auf den ersten „Blick“ nicht erwarteten – Stellen im

Kreishaushalt pandemiebedingte Budgetbelastungen. Das „Gesetz zur Isolierung der aus der COVID-

19-Pandemie folgenden Belastungen in den kommunalen Haushalten und zur Sicherung der kom-

munalen Handlungsfähigkeit sowie zur Anpassung weiterer landesrechtlicher Vorschriften“ – NKF-CIG

- ist am 1. Oktober 2020 in Kraft getreten und dient dazu, die in den Kommunalhaushalten entstan-

denen bzw. entstehenden Mindererträge bzw. Mehraufwendungen haushaltsrechtlich zu isolieren, um

diese auch in den Folgejahren tragfähig zu halten und die kommunale Handlungsfähigkeit abzusichern.

Nachdem dieses Gesetz zunächst nur die Jahresrechnung 2020 und die Haushaltsplanung 2021 anzu-

wenden war, ist mit dem Gesetz zur Änderung kommunalrechtlicher Vorschriften vom 01.12.2021 in

Art.1 insbesondere das NKF-COVID-19-Isolierungsgesetz (NKF-CIG) dahingehend geändert worden, dass

eine Isolierung von Pandemiebelastungen nunmehr auch in der Haushaltsplanung 2022 (und damit

auch in der Finanzplanung 2023 – 2024) vorzunehmen ist.

§ 4 NKF – CIG in der aktuellen Fassung regelt nunmehr wie folgt:

§ 4 - Aufstellung der Haushaltssatzungen für die Jahre 2021 und 2022

(1) Haushaltssatzung und der Haushaltsplan für die Haushaltsjahre 2021 und 2022 sind nach den Vorschriften

des Achten Teils der Gemeindeordnung für das Land Nordrhein-Westfalen aufzustellen.

Teil 1a - Satzung und Vorbericht

20

Produkthaushalt 2022

Vorbericht

(2) Bei der Aufstellung der Haushaltssatzung für das jeweilige Haushaltsjahr ist die Summe der auf das Haus-

haltsjahr infolge der COVID-19-Pandemie entfallenden Haushaltsbelastung durch Mindererträge beziehungs-

weise Mehraufwendungen zu prognostizieren. Hierzu ist eine Gegenüberstellung des im Rahmen der Auf-

stellung der Haushaltssatzung erstellten Ergebnisplans mit einer Nebenrechnung für das jeweilige Haus-

haltsjahr vorzunehmen.

(3) Die Nebenrechnung erfolgt auf der Ebene des Ergebnisplans. Für das Haushaltsjahr 2021 liegt die mit der

Aufstellung der Haushaltssatzung für das Jahr 2020 vorgenommene mittelfristige Ergebnis- und Finanzpla-

nung gemäß § 84 der Gemeindeordnung für das Land Nordrhein-Westfalen, welche Haushaltsbelastungen

aus der COVID-19-Pandemie noch nicht enthält und um zwischenzeitliche nicht krisenbedingte Veränderun-

gen fortzuschreiben ist, zugrunde. Mit der Haushaltsplanung für das Jahr 2022 ist die so erstellte Neben-

rechnung fortzuschreiben.

(4) …. Regelungen zu einem möglichen Doppelhaushalt – nicht abgedruckt

(5) Die gemäß den Absätzen 2 bis 4 prognostizierte Haushaltsbelastung ist als außerordentlicher Ertrag in den

Ergebnisplan aufzunehmen. Dies ist im Vorbericht zum Haushaltsplan zu erläutern. Die Nebenrechnung ist

dem Vorbericht als Anlage beizufügen.

Die Regelungen sind nach § 5 NKF-CIG sinngemäß nunmehr für die Jahresabschlüsse der Jahre 2020

bis 2022 anzuwenden. Insbesondere zur „Isolation der corona-bedingten Schäden auch in der mittel-

fristigen Finanzplanung hat das Ministerium mit Erlass vom 18.12.2020 nochmals explizit festgestellt,

die mittelfristige Finanz- und Ergebnisplanung sei gemäß § 84 GO NRW Bestandteil der Haushaltspla-

nung. Daher sei es geboten, für … diese auch das NKF-CIG zugrunde zu legen – ausgehend von der

mittelfristigen Finanz- und Ergebnisplanung der Haushaltsplanung 2020 (vor Corona). Die mittelfris-

tige Finanzplanung, die Bestandteil der Haushaltsplanung 2021 ist, sei nach den gleichen Grundsätzen

wie die Haushaltsplanung 2021 aufzustellen. Eine Isolierung der corona-bedingten Schäden sei vor-

zunehmen.

Nicht geändert wurde § 6 NKF-CIG, d.h. es ist weiterhin - beginnend im Jahr 2025 - die mit dem

Jahresabschluss 2020 erstmalig anzusetzende Bilanzierungshilfe unter Berücksichtigung ihrer Fort-

schreibung linear über längstens 50 Jahre erfolgswirksam abzuschreiben.

Der Kreis Lippe hat im Rahmen der turnusmäßigen Budget- und Stellenplangespräche mit den Fach-

und Sonderbereichen die pandemiebedingten Budgetbelastungen erhoben und diese entweder konkret

oder anhand eines Vergleichs mit der mittelfristigen Finanzplanung aus 2020 (vor Corona) ermittelt

und auch für die Haushaltsplanung 2022 fortgeschrieben.

Die sich ergebenden pandemiebedingten Mindererträge oder Mehraufwendungen sind im Produkthaus-

halt des Kreises für 2022 entsprechend in die Haushaltsplanung aufgenommen worden, in den jewei-

ligen Produkten erfolgt eine entsprechende Neutralisierung der Belastung durch Einplanung eines au-

ßerordentlichen Ertrages in gleicher Höhe (Konto 49110011), ab 2025 wird im Rahmen der Finanzpla-

nung eine ratierliche Auflösung der Bilanzierungshilfe dargestellt.

Die konkrete Ermittlung des verbuchten außerordentlichen Ertrages ist in den jeweiligen Produkten

erläutert unter Verweis auf die entsprechend angepasste Planung der „regulären“ Ertrags- und Auf-

wandskonten. Auf die diesbezüglichen Erläuterungen wird an dieser Stelle verwiesen.

Nach derzeitiger Haushaltsplanung ergeben sich für 2022 pandemiebedingte Haushaltsbelastungen

i.H.v. rd. 4,1 Mio. €, für 2021 war mit Schäden in Höhe von 11,2 Mio. € kalkuliert worden. Hier

werden einzelne Positionen noch im Rahmen der Jahresabschlussarbeiten abschließend zu bewerten

sein, es ist jedoch davon auszugehen, dass der zu neutralisierende Aufwand eher geringer ausfallen

Teil 1a - Satzung und Vorbericht

21

Produkthaushalt 2022

Vorbericht

wird. In der Jahresrechnung 2020 sind die pandemiebedingten Mindererträge / Mehraufwendungen

mit rd. 5,9 Mio. € ermittelt worden.

In den Finanzplanjahren sind ebenfalls pandemiebedingte Haushaltsbelastungen von 4,4 Mio. €

(2023) bis 2,0 Mio. € (2024) ausgewiesen, es handelt sich hier im Wesentlichen um die nach den

aktuellen Orientierungsdaten des Landes NRW gegenüber der bisherigen Finanzplanung zu erwarten-

den, deutlichen Einbrüche bei den Schlüsselzuweisungen. Die zu erwartenden Einbrüche bei den Steu-

ereinnahmen wirken sich hier massiv aus, die Veränderung der O-Daten ergibt sich aus nachstehender

tabellarischer Übersicht:

Schlüsselzuweisungen an Gemeinden, Kreise und Landschaftsverbände:

Absolut 2020 2021 2022 2023 2024 2005

in Mio. € in % in % in % in % in % in %

O-Daten 2020-23 10.415 +2,6 +6,9 +3,5 +4,1

O-Daten 2021-24 10.784 +5,9 -6,5 +5,1 +5,8

O-Daten 2022-25 11.421 +3,5 -2,8 +4,5 4,7

Veränderung 369 - 1,0 --- -6,9 -1,3

Insbesondere die für 2023 hier prognostizierten Einbrüche wirken massiv nach und sind in den Folge-

jahren kaum aufzuholen. Ausgehend von den aktuellen Kreisschlüsselzuweisungen i.H.v. 54,6 Mio. €

ist danach für 2023 ein Rückgang von rd. - 1,6 Mio. € auf ca. 53,1 Mio. € zu erwarten, verglichen mit

den O-Daten aus dem Jahr 2020 vor Corona (57,2 Mio. €) somit ein Rückgang um rd. - 4,1 Mio. €, der

nach ministerieller Erlasslage für den Finanzplanungszeitraum ebenfalls zu neutralisieren ist. Für die

Folgejahre gilt entsprechendes.

Eine detaillierte Nebenrechnung zur Ermittlung der pandemiebedingten Mehrbelastungen ist dem Vor-

bericht als Anlage beigefügt ( Anlage 11 - Teil 1b – Anlagen zu Haushalt und Vorbericht) beigefügt.

Nachstehend sind die prog. Haushaltsbelastungen je Produktbereich nochmals dargestellt.

Teil 1a - Satzung und Vorbericht

22

Produkthaushalt 2022

Vorbericht

2. Zukunftskonzept Kreis Lippe

Der Kreis Lippe ist Heimat für fast 350.000 Menschen. Lippe schöpft seine Identität aus einer fast

900jährigen Geschichte, aus einer Mischung urbaner und ländlicher Räume und aus dem Miteinander

von Menschen unterschiedlicher Kulturen. Viele Lipperinnen und Lipper engagieren sich ehrenamtlich.

In Lippe lässt es sich gut leben und arbeiten. Im Kreis sind viele starke, familiengeführte Unternehmen

zuhause, die international erfolgreich sind und attraktive, sichere Arbeitsplätze anbieten. Lippe ist

eine starke Kulturregion mit einem Vier-Sparten-Theater, einer Hochschule für Musik, bedeutsamen

Museen und Bibliotheken, einer großen freien Kulturszene, sieben historischen Stadtkernen, interna-

tional beachteten Kulturevents und vielem mehr. Zugleich ist Lippe ein sportbegeisterter Kreis. Spit-

zen-, Breiten – und Freizeitsport sind bei uns von großer Bedeutung. Bildungseinrichtungen von der

Kita bis zur Technischen Hochschule eröffnen Lebenschancen. Und mit dem Teutoburger Wald, der

einzigartigen, artenreichen Sennelandschaft, dem nordlippischen Hügelland oder den Ausläufern des

Weserberglandes im Osten bietet Lippe seinen Einwohnern und seinen Gästen einen wunderbaren

Natur- und Erholungsraum. Mit einem Uni- Klinikum, zwei traditionsreichen Staatsbädern und Europas

größtem Yoga-Zentrum präsentiert sich Lippe außerdem als starker Gesundheitsstandort.

Das Zukunftskonzept Kreis Lippe 2025 ist vom Kreistages am 27.03.2017 erstmals beschlossen wor-

den. Dieses dient als Grundlage, um die Entwicklung im Kreis Lippe und die Aufgaben der Kreisver-

waltung in den nächsten Jahren zielorientiert zu gestalten und den Herausforderungen der Zukunft

begegnen zu können. Das Konzept soll Antworten auf die Herausforderungen der Zukunft geben wie

die Bevölkerungsentwicklung, die große Anzahl von Migrantinnen und Migranten, die fortschreitende

Globalisierung, die Veränderung der Arbeits- und Lebenswelt durch Digitalisierung und den Ressour-

cenverbrauch / Klimawandel. Hierzu wurden zehn Leitziele herausgearbeitet. Sie betreffen die The-

men: Digitalisierung, Wirtschaftsentwicklung, Arbeitsmarkt, Bildung, Mobilität, Gesundheit, Familie,

Teilhabe, Dorfentwicklung sowie Natur-, Umwelt- und Klimaschutz.

Zur Umsetzung wurden konkrete Maßnahmen entwickelt. Hierbei waren jeweils die mit der Maßnahme

verbundenen Ziele, zu berücksichtigen. In seiner Sitzung am 15.10.2017 hat der Kreistag die ersten

31 Maßnahmen zur Umsetzung des Zukunftskonzeptes Lippe 2025 beschlossen. Mit Beschlüssen vom

25.06.2018, 25.03.2019 und 16.12.2019 wurden weitere Maßnahmen durch den Kreistag beschlos-

sen. Insgesamt umfasst das Zukunftskonzept Lippe 2025 damit aktuell 48 Maßnahmen. Die finanz-

wirtschaftlichen Auswirkungen des Zukunftskonzeptes Kreis Lippe 2025 sind in den Haushalten der

Vorjahre je nach Projektstand eingeplant worden und wurden auch für das Haushaltsjahr 2022 fort-

geschrieben.

Das Zukunftskonzept Kreis Lippe 2025 ist als Prozess zu verstehen und insofern laufend zu konkreti-

sieren und auf seine Richtigkeit zu überprüfen. Es ist vorgesehen, sowohl einen umfassenden Sach-

standsbericht über den Stand und die Weiterentwickung der bislang beschlossenen Maßnahmen, als

auch die Fortschreibung des Konzeptes an sich mit einer Anpassung an veränderte gesellschaftliche

Rahmenbedingungen (wie z.B. Nachhaltigkeit, Digitalisierung, Mobilität, Teilhabe und Vielfalt sowie

Ländlicher Raum und Infrastruktur) und einer veränderten inneren Struktur und Vernetzung in der

Sitzung des Kreistages im März 2022 vorzulegen.

Teil 1a - Satzung und Vorbericht

23

Produkthaushalt 2022

Vorbericht

3. Umstellung der Finanzsoftware

Zum 01.01.2021 ist die seit NKF-Einführung vom Kommunalen Rechenzentrum Minden-Ravensberg-

Lippe lizensierte Finanzsoftware KIRP durch die Fachanwendung INFOMA- Newsystem ersetzt wor-

den. Der bereits im Okt. 2019 mit Begleitung der KRZ gestartete und von allen betroffenen Kolleginnen

und Kollegen maßgeblich unterstützte Umstellungsprozess konnte erfolgreich vorangetrieben werden,

die Zahlungsabwicklung und die lfd. Geschäftsbuchführung konnten zum 01.01.2021 weitgehend prob-

lemlos auf das neue Verfahren umgestellt werden.

Zur Überleitung der Produkt- und Kontenstruktur, der Migration der Adressen und der offenen Posten

zum 31.12.2020 wird auf den Vorbericht des Vorjahres verwiesen, die Migration der Anlagenbuch-

haltung mit den bilanzierten Anlagegütern und Sonderposten war Gegenstand der weiteren Umstel-

lungsarbeiten in 2021. Auch hier ist die Buchhaltung zwischenzeitlich arbeitsfähig, allerdings sind z.B.

unterjährige Anlageabgänge noch in der neuen Softwareumgebung nachzubuchen. Noch nicht produk-

tionsreif abgeschlossen werden konnte die Anbindung der Inventarisierungssoftware KAI über eine

Schnittstelle.

Geplante Schulungen zum erstmals in der neuen Softwareumgebung zu erstellenden Jahresabschluss

im Dezember 2021 mussten erneut pandemiebedingt ausfallen und konnten bisher noch nicht nach-

geholt werden, zeitliche Verzögerungen in der erstmaligen Abschlusserstellung sind daher möglicher-

weise nicht zu vermeiden.

Zum 01.01.2022 hat auch der Eigenbetrieb Straßen seine Finanzbuchhaltung auf INFOMA-Newsystem

(HGB-Mandant) mit Anbindung des papierlosen Workflow-Prozesses umgestellt, Synergieeffekte wer-

den mit Blick auf die Beteiligungsverwaltung und den Gesamtabschluss erwartet. Darüber hinaus

nimmt die Kreiskasse auch die Zahlungsabwicklung für den Eigenbetrieb Straßen wahr. Perspektivisch

ist auch die Umstellung des EB Schulen geplant.

Auf folgende Besonderheiten ist weiterhin hinzuweisen:

Budgetübersichten nach NKF-Produktbereichen:

Zwar können auch für die Mittelbewirtschaftung in INFOMA Newsystem Fachaufwendungen zu Bud-

gets verbunden werden, eine nach Organisationsbereichen strukturierte Haushaltsdarstellung er-

folgt dagegen weiterhin nicht, die Hierarchien sind streng nach NKF-Produktrahmenplan aufgebaut

und werden entsprechend abgebildet (vgl. Teil II HHB – Gelbe Seiten)

Darstellung der Aufträge:

Bei den investiven Aufträgen sind weiterhin die Angaben zum Gesamtausgabebedarf nicht verläss-

lich darstellbar, da sich die Werte automatisch errechnen aus dem Ergebnis der Jahresrechnung

2020 und den Planwerten der Jahre 2021 bis 2025. Eine manuelle Erfassung von Werten ist nicht

möglich.

Sofern also in Haushaltsjahren vor 2020 bereits Zahlungen erfolgten, fehlen diese in der Darstel-

lung. Ebenso können z.B. in 2021 nicht verausgabte, 2022 neu veranschlagte Mittel hier zu fehler-

haften Darstellungen führen.

Sofern im zur Migration relevanten Darstellungszeitraum (JR 2019 – Plan 2020 – Plan 2021 – FP

2022 bis 2024) Plan- oder Istbewegungen auf Aufträgen gebucht wurden, werden diese automatisch

im Haushaltsbuch angedruckt, auf wenn in der aktuellen Planphase keine Bewegungen dargestellt

werden. An einer Problemlösung wird weiterhin gearbeitet.

Teil 1a - Satzung und Vorbericht

24

Produkthaushalt 2022

Vorbericht

4. Entwicklung wesentliche Erträge und Aufwendungen

Gem. § 7 Abs. 2 Ziffer 2 KomHVO soll der Vorbericht Aussagen darüber enthalten, wie sich die we-

sentlichen Erträge, Aufwendungen, Einzahlungen und Auszahlungen, das Vermögen, die Verbind-

lichkeiten und die Zinsbelastungen sowie die Verpflichtungen aus Bürgschaften, Gewährverträgen

und ihnen wirtschaftlich gleichkommenden Rechtsgeschäften in den beiden dem Haushaltsjahr voran-

gegangenen Haushaltsjahren entwickelt haben und voraussichtlich im mittelfristigen Ergebnis- und

Finanzplanungszeitraums entwickeln werden.

Nachstehend wird zunächst die Entwicklung der wesentlichen Ertrags- und Aufwandspositionen erläu-

tert. Ausführungen zur Entwicklung der Ein- und Auszahlungen erfolgen unter lfd. Ziffer 5 nur, sofern

sie von der Ertrags- und Aufwandsentwicklung deutlich abweichen. Hinsichtlich der Entwicklung der

Verbindlichkeiten wird auf den Verbindlichkeitenspiegel verwiesen.

4.1. Wesentliche Ertragspositionen:

Der Kreishaushalt ist im Wesentlichen durch Umlagen und Zuweisungen Dritter refinanziert, im Übri-

gen stehen in gewissem Umfang Gebührenerträge zur Verfügung. Die wesentlichen Erträge werden

nachstehend kurz dargestellt.

Nachstehend wird zunächst auf die unterjährige Anpassung der Kostenerstattung KdU SGB II eingegan-

gen, da sich diese direkt auf die Entwicklung der Allgemeinen Kreisumlage auswirkt.

4.1.1. Allgemeine Kreisumlage

Die allgemeine Kreisumlage 2022 wird mit unverändert 195.000 T€ (2020: 205.550 T€) eingeplant,

die Finanzplanung des Vorjahres wird eingehalten.

Der Hebesatz der allgemeinen Kreisumlage beträgt bei Umlagegrundlagen von 577.520 T€ (Vorjahr:

556.583 T€) 33,765 %.

Der Hebesatz kann damit gegenüber den Vorjahren (2021: 35,052%, 2020: 37,647%; 2019: 38,399

%; 2018: 39,126 %) nochmals deutlich um 1,287 Hebesatzpunkte gesenkt werden.

Im Finanzplanungszeitraum wird – um mittelfristig wieder einen Haushaltsausgleich zu erreichen

– u.a. eine deutliche Anpassung der Kreisumlage notwendig werden.

Alle nachstehend erläuterten Umlagen wurden auf Grundlage der 1. Modellrechnung zum GFG 2022

berechnet. Sich ggf. noch ergebende Veränderungen bei den Umlagegrundlagen oder den GFG-Zuwei-

sungen im Rahmen der GFG-Festsetzung sind daher zu einem späteren Zeitpunkt in den Haushaltspla-

nentwurf einzuarbeiten und im Rahmen der vorgesehenen Beschlussfassung des Kreishaushaltes in der

Kreistagssitzung im März 2022 zu berücksichtigen.

Die Ermittlung des Umlagebetrages richtet sich nach § 56 Kreisordnung NRW. Der Kreis Lippe prakti-

ziert seit 1998, unbeschadet der Einhaltung der gesetzlichen Bestimmungen bei der Ermittlung und

Festsetzung des Umlagebetrages, mit den kreisangehörigen Städten und Gemeinden ein besonderes

Beratungs- und Berechnungsverfahren zur allgemeinen Kreisumlage, welches zwischenzeitlich mehr-

fach angepasst wurde.

Teil 1a - Satzung und Vorbericht

25Produkthaushalt 2022

Vorbericht

Dabei hat man sich bereits zum Haushalt 2018 auf ein neues Berechnungsmodell verständigt, welches

den Interessen von Kreis und Kommunen gerecht wird und beiden Seiten eine gewisse Planungssicher-

heit hinsichtlich der Umlageentwicklung verschafft, andererseits aber auch einen gewissen Bestand

der Ausgleichsrücklage auf Kreisseite für Budgetschwankungen dauerhaft erhalten soll. Die zum Haus-

halt 2019 getroffene Verständigung lässt sich wie folgt zusammenfassen:

1. Der Ansatz gilt auf der Basis Zahlbetrag Kreisumlage 2018 zunächst für die Jahre 2019, 2020 und 2021. Aus-

gangsgröße aller Betrachtungen war der damalige Umlagezahlbetrag in Höhe von 194,5 Mio. € und ein Bestand

der Ausgleichsrücklage in Höhe von 17,4 Mio. €.

2. Für die Jahre 2019, 2020 und 2021 steigt die Kreisumlage jeweils gegenüber dem Planansatz des Vorjahres um

2,5 v.H.

3. Die Berechnung der voraussichtlichen Haushaltsentwicklung in den Finanzplanjahren basiert dabei auf der Grund-

lage mehrerer Risikoszenarien zur Fortentwicklung der Erträge und Aufwendungen unter Berücksichtigung lang-

jähriger Erfahrungswerte. Diese Szenarioberechnungen ermöglichen Aussagen unter Berücksichtigung unter-

schiedlicher Annahmen

a. zur Entwicklung der gesamten Aufwendungen und Erträge nach Hauptgruppen und der Kreisumlage für den

Haushaltsausgleich

b. und sodann die Auswirkung dieses Modells auf die Höhe der Ausgleichsrücklage in den Jahren 2019-2021

4. Alleiniger Maßstab ist der gesetzlich vorgeschriebene Haushaltsausgleich bzw. die gesetzliche Ausgleichsrücklage.

Als Schwankungskorridor wurde der Bereich von 10 Mio. € (unterer Wert) bis 20 Mio. € (oberer Wert) festgelegt.

Bleibt die Ausgleichsrücklage erkennbar innerhalb dieser Bandbreite, erfolgt in dem Planungszeitraum keine wei-

tere Anpassung des Veränderungssatzes. Verändert sich die Ausgleichsrücklage erkennbar unter bzw. über die

Schwellenwerte, verständigen sich Kreis und Kommunen über eine entsprechende Anpassung des Steigerungssat-

zes der Kreisumlage.

5. Das Modell wird jährlich aufgrund der Rechnungsergebnisse des Vorjahrs und der Hochrechnung des laufenden

Jahres überprüft.

Anpassungen zum Haushaltsplan 2021

Im Rahmen der vorzeitigen Beteiligung der Kommunen zur Umlageentwicklung 2021 bestand breites

Einvernehmen, an den zuvor skizzierten Grundüberlegungen auch vor dem Hintergrund der erhebli-

chen finanziellen Herausforderungen der Pandemiebewältigung festzuhalten. Der Zahlbetrag der

Kreisumlage 2021 wurde seinerzeit wie folgt entwickelt:

Zahlbetrag Kreisumlage 2020 205.560.000.- €

Abzgl. prog. Mehrerträge KdU SGB II -15.400.000.- €

zzgl. 2,5 % Steigerungsrate 4.754.000.- €

Zahlbetrag Kreisumlage 2021 ger. 194.914.000.- €

Gerundet: 195.000.000.- €

Aufgrund der noch rückwirkend für 2020 angepassten Kostenerstattung KdU SGB II wurde schon in

den Gesprächen zur Kreisumlage 2021 angeregt, den Zahlbetrag 2022 – in Erwartung eines deutlich

positiven Jahresergebnisses 2020 - einmalig zur Entlastung der kommunalen Haushalte einzufrieren.

An diesen Überlegungen wurde festgehalten, nachdem die Jahresrechnung 2020 mit einem Über-

schuss von rd. 23,3 Mio. € schließt.

Teil 1a - Satzung und Vorbericht

26Produkthaushalt 2022

Vorbericht

Benehmensherstellung mit den kreisangehörigen Kommunen

Durch das 2012 in Kraft getretene Umlagengenehmigungsgesetz ist u.a. die kommunale Beteiligung

bei der Aufstellung und der Genehmigung der Haushaltssatzung und des Haushaltsplanes neu geregelt

und ausgeweitet worden. Nach § 55 Abs. 1 KrO NRW erfolgt die Festsetzung der Kreisumlage im Be-

nehmen mit den kreisangehörigen Gemeinden. Das Benehmen ist sechs Wochen vor Aufstellung des

Entwurfs der Haushaltssatzung einzuleiten. Wesentliche Eckdaten zum Kreishaushalt 2021 und die

voraussichtliche Entwicklung der Umlagen sind den Kommunen mit Schreiben vom 08.12.2021 an-

gezeigt worden.

Nach § 55 Abs. 2 KrO NRW werden Stellungnahmen der kreisangehörigen Gemeinden im Rahmen der

Benehmensherstellung dem Kreistag mit der Zuleitung des Entwurfs der Haushaltssatzung mit ihren

Anlagen zur Kenntnis gegeben. Den Gemeinden ist vor Beschlussfassung über die Haushaltssatzung mit

ihren Anlagen in öffentlicher Sitzung Gelegenheit zur Anhörung zu geben. Über Einwendungen der

Gemeinden beschließt der Kreistag in öffentlicher Sitzung.

Es ist beabsichtigt, den Kommunen - vor der vorgesehenen beschlussfassenden Kreistagssitzung am

28.03.2022 - in der Kreisausschusssitzung am 21.03.2022 ein entsprechendes Anhörungsrecht einzu-

räumen. Hierzu wird rechtzeitig eingeladen werden.

Entwicklung der kommunalen Haushalte / Haushaltsvergleich

Die Entscheidung über die Festsetzung der Kreisumlage bedarf einer Abwägung des erforderlichen

Finanzbedarfes des Kreises und der Leistungsfähigkeit der kreisangehörigen Städte und Gemeinden.

Hierzu ist es zwingend erforderlich, auch auf die Leistungsfähigkeit der Kommunen einzugehen. Die

individuelle Situation einzelner Kommunen kann allerdings von der hier geforderten Durchschnittsbe-

trachtung erheblich abweichen. Das gesetzliche Berechnungssystem zur Kreisumlage federt dies –

wenn auch mit zeitlichem Verzug - ab.

Denn die Kreisumlagen werden konkret nach der Umlagekraft einer Gemeinde, also im Wesentlichen

ihrer Steuerkraft berechnet. Auch die staatlichen Zuweisungen folgen diesem Prinzip. Wenn auch

hier, wie später im Abschnitt Schlüsselzuweisungen dargestellt wird, erhebliche und nach unserer

Meinung nicht gerechtfertigte und nicht hinnehmbare Umverteilungen zwischen dem Kreisraum und

dem kreisfreien Raum stattfinden.

Die Planungen für 2022 werden dabei weiter massiv erschwert durch die nur schwer abschätzbaren

finanziellen Folgewirkungen der anhaltenden Corona-Pandemie. Die maßgebliche Referenzperiode für

die Ermittlung der Steuerkraftmesszahl wird im GFG 2022 auf den Zeitraum vom 1. Juli 2020 bis 30.

Juni 2021 festgesetzt.

Die verteilbare Finanzausgleichsmasse steigt mit dem GFG 2022 um rd. 469,3 Mio. € (+ 3,46%) auf

nunmehr 14.042.300 T€ (2021: 13.572.999 T€) an, allerdings wird diese Anhebung nur erreicht durch

eine erneute kreditierte Aufstockung aus Landesmitteln in Höhe von 931 Mio. € (Aufstockung 2021:

943,1 Mio. €).

Die Entwicklung in Lippe liegt im GFG 2022 deutlich über dem Landestrend (GFG-Zuweisungen +7,8

%), nachdem im Vorjahr der gegenteilige Effekt zu verzeichnen war. Auch auf Kreisebene schwankt

die Entwicklung der Umlagegrundlagen weiter deutlich, allerdings sind die Unterschiede nicht so gra-

vierend wie in den Vorjahren.

Teil 1a - Satzung und Vorbericht

27Produkthaushalt 2022

Vorbericht

Es zeigt sich durchgängig ein Anstieg der Umlagegrundlagen, Einbrüche können – u.a. auch der Kre-

ditierung geschuldet – vollständig vermieden werden. Während sich der Zuwachs in Blomberg auf

10,0% beläuft, fällt dieser in Schlangen mit 0,9% vergleichsweise gering aus. Kreisweit ist eine Stei-

gerung der Umlagegrundlagen um 3,8% (Vorjahr +1,9%) zu verzeichnen, die Steigerung bleibt aber

erneut deutlich hinter dem Landestrend (+5,4%) zurück. Dies lässt auf gegenüber dem Landesdurch-

schnitt höhere Steuerzuwächse in den lippischen Gemeinden in der Referenzperiode schließen.

Die Veränderung der Umlagegrundlagen ist grafisch nachstehend nochmals aufbereitet, dabei wird

insbesondere die erhebliche Schwankung der Umlagegrundlagen in Blomberg in den Vorjahren noch-

mals deutlich. Diese sind systemimmanent und können vom Kreis Lippe nicht beeinflusst werden.

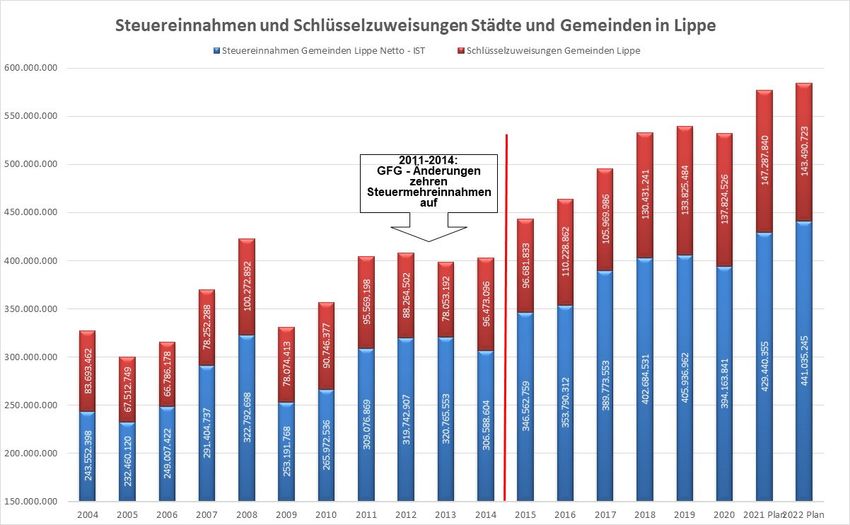

Die Kreisumlage stellt zwar regelmäßig die größte Einzelposition in den gemeindlichen Haushalten

dar, ihr Anteil am Gesamtaufwandsvolumen der Kommunen ist jedoch in den letzten Jahren rückläufig

und sinkt auch 2022 – bedingt durch das „Einfrieren“ des Zahlbetrages weiter. Folgende Aussagen für

die Jahre 2014 - 2022 (Ansatz) lassen sich hierzu treffen, der Vergleich mit den kommunalen Haushal-

ten basiert dabei auf den Daten der Finanzplanung des Vorjahres:

1. Die Kreisumlage ist in den letzten 10 Jahren 2012 -2022 um 20,5 Mio. € (+11,7 %) gestiegen

2. Die gemeindlichen ordentlichen Aufwendungen sind von 2012 -2022 um 230,9 Mio. € (+31,8 %) gestiegen.

3. Der Anteil der Kreisumlage an den Aufwandssteigerungen der Kommunen betrug somit 8,9 %.

4. Damit ist weiterhin festzuhalten, dass die Kreisumlage zwar ein wesentlicher Faktor für die kreisangehörigen

Kommunen ist, aufwandsseitig sie aber unterproportional zu anderen Aufwandsarten gestiegen ist.

Die nachstehende Grafik zeigt nochmals, dass sich der Anteil der Kreisumlage an den kommunalen

Aufwendungen in den letzten 15 Jahren relativ konstant immer zwischen etwa 22 und 24 % bewegt

hat und 2021 aufgrund der erhöhten Kostenerstattung KdU SGB II und der damit verbundenen Umla-

gesenkung sich nochmals deutlich auf 20,2% reduziert hat. In der Finanzplanung der Kommunen für

2022 steigt der Anteil wieder leicht auf 20,4%. In der hier dargestellten Zeitreihe wird damit aktuell

in den beiden letzten Jahren der niedrigste Wert erreicht.

Teil 1a - Satzung und Vorbericht

28Produkthaushalt 2022

Vorbericht

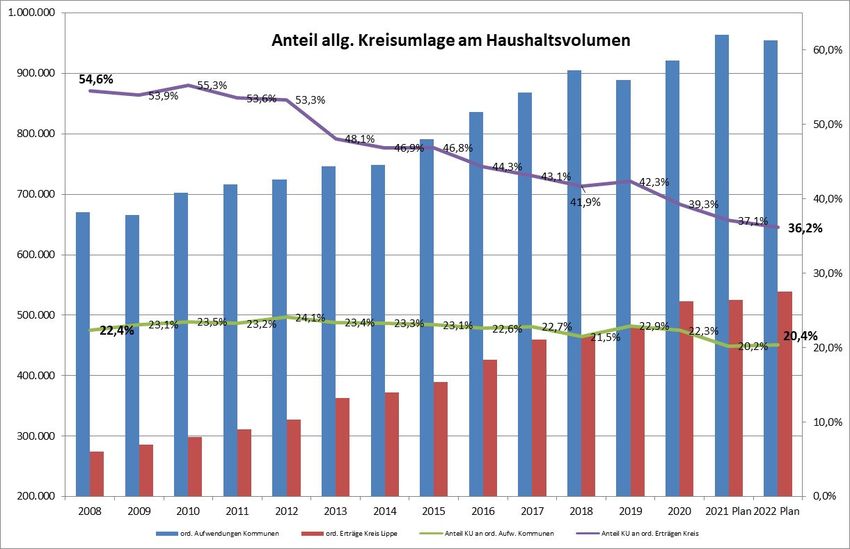

Der Anteil der Kreisumlage an den Kreiserträgen

Auch der Anteil der Kreisumlage an den ordentlichen Erträgen des Kreishaushalts ist in den letzten

Jahren kontinuierlich und deutlich gesunken. Aktuell liegt dieser bei rd. 36,2 % und ist damit seit

2008 um 18,4 %-Punkte zurückgegangen.

Da die Kreise anders als Städte und Gemeinden nicht über eigene allgemeine Steuereinnahmen ver-

fügen, ist diese Entwicklung im Wesentlichen auf sukzessive gestiegene Kostenerstattungen und Zu-

schüsse von Bund und Land im Sozial- und Jugendhilfebereich zurückzuführen. Unter Hinweis auf die

massiv steigenden kommunalen Haushaltsrisiken haben die kommunalen Spitzenverbände über Jahre

eine höhere Kostenbeteiligung des Bundes an den Kosten der Grundsicherung für Arbeitsuchende ein-

gefordert, erst die finanziellen Folgelasten der COVID-19 Pandemie haben diese Umsetzung massiv

forciert.

Mit Gesetz zur finanziellen Entlastung der Kommunen und der neuen Länder vom 06.10.2020

wurde in Art. 3 die Bundesbeteiligungs-Festlegungs-VO 2020 erneut geändert, die Gesamtkostenbe-

teiligungsquote für NRW wurde um 25% angehoben. Diese Kostenbeteiligungsquote ist in die Budget-

planung 2021 (Senkung Kreisumlage) eingeflossen und ermöglicht aufgrund der positiven Budgetent-

wicklung 2020 ein einmaliges „Einfrieren“ der Allg. Kreisumlage auf dem Zahlbetrag des Vorjahres.

Die Kostenerstattung für flüchtlingsindizierte KDU ist 2021 ausgelaufen, gleichzeitig wird dann 2022

die bereits ab 2019 angestrebte Kostenerstattung Bundesteilhabegesetz mit dann 10,2% Kostenerstat-

tung erreicht.

Die Hebesatzentwicklung in den letzten Jahren

Nachfolgende Darstellung zeigt die Entwicklung des Umlagehebesatzes seit 2010 und hier insbeson-

dere in den Jahren 2010-11 den starken Anstieg auf über 46 % (2008 = 39,3 %) aufgrund des Absinkens

der gemeindlichen Steuereinnahmen im Rahmen der Bankenkrise 2008/09. In der Folge wurde der

Teil 1a - Satzung und Vorbericht

29Produkthaushalt 2022

Vorbericht

Kreisumlagezahlbetrag zur Entlastung der kommunalen Haushalte 3 Jahre absolut konstant gehalten.

Dies führte:

in den Jahren 2010-2014 zu einem Absinken des Umlagehebesatzes aufgrund sukzessive wieder steigender Steuer-

einnahmen der Städte und Gemeinden.

Zwischen 2014 und 2017 ist eine Seitwärtsbewegung bei rd. 43 Hebesatzpunkten zu verzeichnen.

2018 bis 2020 führten wieder deutlich steigende Steuereinnahmen auf kommunaler Ebene und ein geringerer Anstieg

der Netto-Soziallasten einschließlich der Landschaftsumlage zu einem weiteren Absinken des Umlagehebesatzes.

2021/22 zeigt sich die deutliche finanzielle Entlastung der kommunalen Haushalte durch Anhebung der Kostener-

stattung KdU SGB II um 25 %-Punkte in einem weiteren Absinken des Umlagehebesatzes.

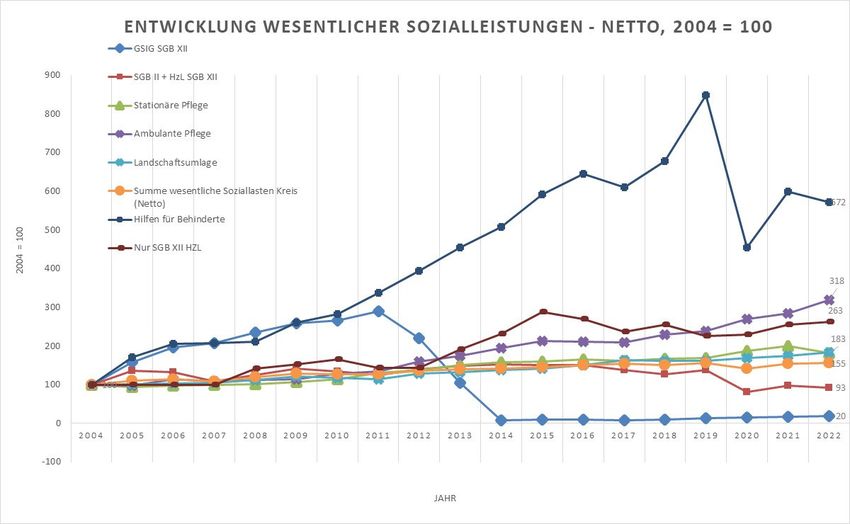

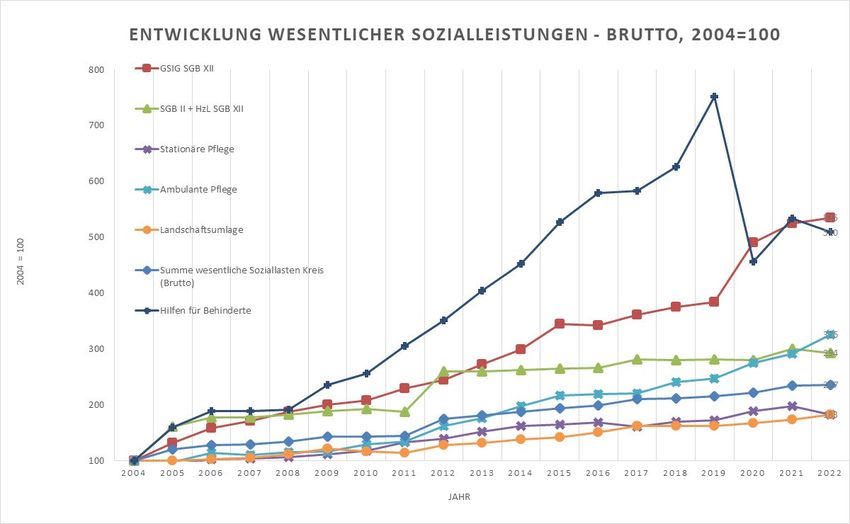

Die Entwicklung der Kreisumlage in Relation zu den Soziallasten

Der Kreishaushalt als umlagefinanzierter Haushalt ohne eigene Steuereinnahmen bewegt sich in einem

ständigen Spannungsfeld zwischen der Haushaltsituation der Kommunen und der konjunkturellen Lage

einerseits und der Entwicklung der Soziallasten andererseits. Ein Vergleich der Entwicklung von

Kreisumlage, Soziallasten und Steuereinnahmen der Kommunen in den letzten Jahren zeigt, dass sich

die Kreisumlage weitgehend parallel zu den Soziallasten entwickelt hat.

Teil 1a - Satzung und Vorbericht

30Produkthaushalt 2022

Vorbericht

Entwicklung der Steuererträge Städte und Gemeinden

Die kommunalen Haushalte werden ertragsseitig im Wesentlichen durch die Entwicklung der Steuerer-

träge beeinflusst. Der aufgezeigten kommunalen Steuerentwicklung liegen dabei für bis einschließlich

3. Quartal 2021 Ist-Werte des Steueraufkommens lt. IT NRW zugrunde, lediglich die weitere Entwick-

lung für das 4. Quartal 2021 wurde anhand der Vorjahrestrends hochgerechnet.

Die Entwicklung der Steuern und steuerähnlichen Abgaben ist aktuell stark durch die Auswirkungen

der Corona-Pandemie geprägt. Im Jahr 2020 sind die Steuereinnahmen von Bund, Ländern und Ge-

meinden aus wirtschaftlichen Gründen (Gewinneinbußen, Umsatzrückgang und Kurzarbeit) sowie auf-

grund finanzpolitischer Entscheidungen (steuerrechtliche Erleichterung, großzügigere Regelungen im

Hinblick auf Steuerstundungen und Kürzungen von Steuervorauszahlungen) teils erheblich gesunken.

Die Auswirkungen der Pandemie auf die Steuerentwicklung der Kommunen werden voraussichtlich

auch in den kommenden Jahren spürbar sein. In Anbetracht der weltweit noch weiterhin dynamischen

Entwicklung des Corona-Virus SARS-CoV-2 ist die Einschätzung über die Entwicklung der Steuerein-

nahmen noch immer mit erheblichen Unsicherheiten behaftet.

Das Land NRW geht in seinen Orientierungsdaten 2022 bis 2025 insbesondere im Hinblick auf die Prog-

nose des Gewerbesteueraufkommens von erheblichen Nachholeffekten nach deutlichem Aufkommens-

rückgang im Jahr 2020 aus und erwartet einen Zuwachs von rd. 4,2% für 2022. Für die Jahre 2023 (+

8,5%) und 2024 (+7,1%) werden wieder deutlichere Zuwächse erwartet. Inwieweit diese Prognosen aus

dem Sommer 2021 in Anbetracht der weiter anhaltenden Pandemielage belastbar sind, bleibt abzu-

warten. Insgesamt lassen sich folgende wesentliche Aussagen festhalten:

1. GFG-Reform mit stärkerer Umverteilung in den Jahren 2011-2014 zugunsten des kreisfreien Raums: trotz eines Anstiegs

der landesweiten Verbundmasse konnte ein Anstieg der Schlüsselzuweisungen für die lippischen Kommunen in dieser Zeit

nicht erreicht werden. Das 2019 erstellte IFO-Gutachten wurde allseits als unbrauchbar verworfen.

Teil 1a - Satzung und Vorbericht

31Produkthaushalt 2022

Vorbericht

2. Der Anstieg der gemeindlichen Finanzeinnahmen (Steuern und Schlüsselzuweisungen) in den Jahren 2014 - 2022

(2021=Hochrechnung; 2022: nach Orientierungsdaten +2,7%) beläuft sich auf + 45,0 % = rd. 181,4 Mio. €, der Anstieg der

Kreisumlage in dem gleichen Zeitraum beträgt unverändert + 11,8 % = 20,5 Mio. €.

Diese Entwicklung wird auch grafisch nochmals besonders deutlich, insbesondere in den letzten Jah-

ren ist die Entwicklung der allg. Kreisumlage deutlich hinter der Entwicklung der kommunalen Steu-

ern und GFG-Zuweisungen zurückgeblieben.

Wenngleich die Ertragsentwicklung der letzten Jahre insgesamt positiv verlaufen ist, bleibt anzumer-

ken, dass die Entwicklung des Steueraufkommens in den lippischen Kommunen auch weiterhin hinter

dem Landestrend in NRW zurückbleibt, wie aus nachstehender Grafik nochmals deutlich wird. Dabei

wurde die Entwicklung für das IV. Quartal 2021 anhand von Vorjahresdaten hochgerechnet, für 2022

wurden die O-Daten des Landes zugrunde gelegt.

Teil 1a - Satzung und Vorbericht

32Produkthaushalt 2022

Vorbericht

Der Zahlbetrag der Allgemeinen Kreisumlage entwickelt sich – auf Grundlage der 1. Modellrechnung

zum GFG 2022 – für die kreisangehörigen Kommunen damit wie folgt:

Umlagegrundl. Kreisumlage Umlagegrundl. Kreisumlage Veränderung

Festsetzung 195.000.000,00 € 1. MR GFG 195.000.000,00 € 2021/22

GFG 2021 35,052% GFG 2022 33,765%

Augustdorf 13.773.119,56 € 4.827.803,12 € 14.139.677,00 € 4.774.265,00 € -53.538,12 €

Bad Salzuflen, Stadt 91.837.991,80 € 32.191.381,29 € 95.387.915,91 € 32.207.750,46 € 16.369,17 €

Barntrup, Stadt 13.349.183,72 € 4.679.203,61 € 13.583.606,96 € 4.586.507,83 € -92.695,78 €

Blomberg, Stadt 26.435.622,17 € 9.266.308,81 € 29.079.159,26 € 9.818.584,42 € 552.275,61 €

Detmold, Stadt 135.956.759,92 € 47.656.049,66 € 143.230.951,75 € 48.361.961,87 € 705.912,22 €

Dörentrup 10.424.751,11 € 3.654.121,04 € 10.652.238,80 € 3.596.730,74 € -57.390,30 €

Extertal 18.286.214,64 € 6.409.749,35 € 18.477.197,55 € 6.238.829,75 € -170.919,59 €

Horn-Bad Meinberg, Stadt 27.445.681,05 € 9.620.358,26 € 28.316.478,12 € 9.561.064,97 € -59.293,29 €

Kalletal 18.412.964,81 € 6.454.178,27 € 18.914.576,12 € 6.386.510,72 € -67.667,55 €

Lage, Stadt 52.296.128,39 € 18.331.025,93 € 53.324.017,67 € 18.004.866,11 € -326.159,81 €

Lemgo, Stadt 64.337.022,42 € 22.551.643,16 € 67.223.797,35 € 22.698.129,73 € 146.486,57 €

Leopoldshöhe 22.155.994,24 € 7.766.198,33 € 22.740.990,74 € 7.678.500,45 € -87.697,88 €

Lügde, Stadt der Osterräder 14.415.511,88 € 5.052.976,77 € 14.588.572,61 € 4.925.834,70 € -127.142,07 €

Oerlinghausen, Stadt 23.478.936,15 € 8.229.920,66 € 23.881.392,33 € 8.063.557,29 € -166.363,36 €

Schieder-Schw alenberg,

Stadt 11.358.743,66 € 3.981.507,44 € 11.519.781,49 € 3.889.656,71 € -91.850,73 €

Schlangen 12.346.029,21 € 4.327.574,31 € 12.460.377,73 € 4.207.249,24 € -120.325,07 €

556.310.654,72 € 195.000.000,00 € 577.520.731,40 € 195.000.000,00 € 0,00 €

Im Finanzplanungszeitraum 2023 bis 2025 gelingt es nicht, bei Fortschreibung der Allg. Kreisumlage

mit den bisherigen Parametern mittelfristig den Haushaltsausgleich und insbesondere den Erhalt eines

gewissen Sockelbetrags der Ausgleichsrücklage sicherzustellen. Insoweit wird – neben einer umfassen-

den Aufgaben- und Strukturkritik –eine Anpassung der Allg. Kreisumlage zu diskutieren sein. Auf die

weiteren Ausführungen unter Ziffer 4.4 – Haushaltsausgleich, Ausgleichsrücklage, Eigenkapital –

wird verwiesen.

Die Gegenüberstellung zeigt den Umverteilungseffekt bei gleicher Höhe der Umlage, bedingt durch

die Veränderung der Steuerkraft und der Umlagegrundlagen.

Teil 1a - Satzung und Vorbericht

33Produkthaushalt 2022

Vorbericht

4.1.2. Jugendamtsumlage

Die Jugendamtsumlage wird mit 53,0 Mio. € in das Budget 2022 eingestellt und steigt damit um

4,2 Mio. € gegenüber dem Vorjahr.

Der Hebesatz der Jugendamtsumlage wird nach den Umlagegrundlagen der 1. Modellrechnung

zum GFG 2022 i.H.v. 218.354 T€ (UlGrl. 2021: 211.890 T€) in Höhe von 24,273 % festgesetzt (Vor-

jahr: 23,032 %). Der Hebesatz steigt damit gegenüber dem Vorjahr um 1,241 Hebesatzpunkte.

Finanziell wird für die Kommunen 2022 einmalige eine gewisse Entlastung durch die Spitzabrech-

nung der Jugendamtsumlage 2020 erreicht, die zu viel erhobene Umlage in Höhe von 2,55 Mio. €

wird erstattet bzw. mit der Zahllast der Umlage 2022 verrechnet.

Die Erhebung der Jugendamtsumlage resultiert aus § 56 Abs. 5 KrO. Danach hat der Kreis für kreis-

angehörige Gemeinden ohne eigenes Jugendamt eine einheitliche ausschließliche Belastung in Höhe

der ihm durch die Aufgabe des Jugendamtes verursachten Aufwendungen festzusetzen.

Gemäß § 56 Abs. 5 KrO können bei der Jugendamtsumlage des Kreises Lippe Differenzen zwischen

Plan und Ergebnis im übernächsten Jahr ausgeglichen werden. Eigene Jugendämter haben die Städte

Bad Salzuflen, Detmold, Lage und Lemgo eingerichtet, die Jugendamtsumlage wird daher von den

übrigen 12 kreisangehörigen Kommunen gezahlt.

Die Jugendamtsumlage steigt gegenüber dem Vorjahr um 4,2 Mio. €. Mehraufwendungen resultieren

dabei insbesondere aus den finanziellen Folgewirkungen des Gesetzentwurfs für einen qualitativ

sicheren Übergang zu einem reformierten Kinderbildungsgesetz, deren Auswirkungen (Absenkung

Trägeranteile / deutliche Anhebung der Kindpauschalen, weitere Beitragsfreistellung für ein Kinder-

gartenjahr) sich 2021 erstmals für ein volles Haushaltsjahr niedergeschlagen haben und 2022 fortset-

zen, aber auch aus Fachkostensteigerungen im Bereich der wirtschaftlichen Jugendhilfe.

U.a. ist infolge der KiBiZ-Reform ein verstärkter Trend zur Betreuung behinderter oder von Behin-

derung bedrohter Kinder in Regelgruppen zu verzeichnen. Waren hier zu Beginn der Kita-Jahres

2020/2021 100 Plätze entsprechend anerkannt, hat sich dieser Wert sukzessive durch Nachmeldungen

der Kita-Träger auf zuletzt 225 behinderte Kinder zum Ende des Kindergartenjahres erhöht. In der

Folge sind rückwirkend für das gesamte Kindergartenjahr deutlich höhere Betriebskostenzuschüsse an

die Kita-Träger zu zahlen. Nachmeldungen können die Kindergartenträger unterjährig vornehmen, die

Antragstellung kann verfahrensbedingt von hier (Anerkennung durch den LWL) nicht beeinflusst wer-

den.

Aktuell muss davon ausgegangen werden, dass dieser Effekt anhält und auch für das neue Kita-Jahr

mit entsprechend erhöhten Fallzahlen zu rechnen ist, was sich zwangsläufig auch auf die Haushalts-

belastung und die Jugendamtsumlage 2022 auswirkt. Der Zuschussbedarf allein für dieses Produkt

steigt zusammenfassend voraussichtlich erneut um rd. 3,2 Mio. € ggü. der Planung für das Jahr 2021

und verantwortet damit mehr als 75% der Umlagesteigerung.

Im Bereich der Hilfen zur Erziehung wird für 2022 im ambulanten, insbesondere aber im stationären

Bereich mit steigenden Fallzahlen gerechnet, darüber hinaus steigen die Fachaufwendungen bereits

kontinuierlich durch die Weitergabe von tariflichen Kostensteigerungen (Weitergabe über die Pfleges-

ätze) durch die externen Anbieter.

Teil 1a - Satzung und Vorbericht

34Produkthaushalt 2022

Vorbericht

Bei den ambulanten Hilfen werden moderte Kostensteigerungen von rd. 160 T€ erwartet, bei den

stationären Hilfen erhöht sich der Zuschussbedarf dagegen um rd. 1,3 Mio. € insb. auch durch rück-

läufige Kostenerstattungen für unbegleitete minderjährige Flüchtlinge. Hier waren in den Vorjahren

aufgrund von Abrechnungsrückständen des LWL deutlich erhöhte Erträge eingeplant worden, die zwi-

schenzeitlich weitgehend bereits in der Jahresrechnung 2020 kompensiert werden konnten. Die übri-

gen Bereiche veränderten sich nur moderat ggü. dem Vorjahr.

Die Jugendamtsumlage wird danach i.H.v. 53.000.000.- € festgesetzt und liegt auch deutlich über

der Finanzplanung für 2021. Die Jugendamtsumlage hat sich danach seit 2008 mehr als verdoppelt,

auch der Hebesatz erreicht mit 24,273% einen absoluten Höchststand:

Die Jugendamtsumlage verteilt sich auf die kreisangehörigen Kommunen wie folgt:

Umlagegrdl. JAU Umlagegrdl. JAU Veränderung

Festsetzung 2021 1. MR GFG 2022 vorl. 2021/22

Kommune GFG 2021 23,032% 2022 24,273%

Augustdorf 13.773.119,56 3.172.225 € 14.139.677,00 € 3.432.054 € 259.829 €

Barntrup, Stadt 13.349.183,72 3.074.584 € 13.583.606,96 € 3.297.082 € 222.498 €

Blomberg, Stadt 26.435.622,17 6.088.652 € 29.079.159,26 € 7.058.241 € 969.589 €

Dörentrup 10.424.751,11 2.401.029 € 10.652.238,80 € 2.585.565 € 184.536 €

Extertal 18.286.214,64 4.211.681 € 18.477.197,55 € 4.484.879 € 273.198 €

Horn-Bad Meinberg, Stadt 27.445.681,05 6.321.289 € 28.316.478,12 € 6.873.119 € 551.830 €

Kalletal 18.412.964,81 4.240.874 € 18.914.576,12 € 4.591.042 € 350.168 €

Leopoldshöhe 22.155.994,24 5.102.969 € 22.740.990,74 € 5.519.808 € 416.839 €

Lügde, Stadt der Osterräder 14.415.511,88 3.320.181 € 14.588.572,61 € 3.541.012 € 220.831 €

Oerlinghausen, Stadt 23.478.936,15 5.407.669 € 23.881.392,33 € 5.796.612 € 388.943 €

Schieder-Schwalenberg, Stadt 11.358.743,66 2.616.146 € 11.519.781,49 € 2.796.140 € 179.994 €

Schlangen 12.346.029,21 2.843.537 € 12.460.377,73 € 3.024.446 € 180.909 €

Kreis Lippe 48.800.835,48 53.000.000,00 4.199.164 €

211.882.752 € 48.800.000 € 218.354.049 € 53.000.000 €

Im Jahresabschluss 2020 ist eine Überzahlung der Jugendamtsumlage 2020 in Höhe von 2,55 Mio. €

festgestellt worden, diese wird im Rahmen einer Spitzabrechnung beschieden und mit dem festzuset-

zenden Zahlbetrag der Umlage 2022 verrechnet werden. Insoweit kann aufgrund des positiven Vor-

jahresergebnisses eine gewisse Entlastung bei der Entwicklung der Zahllast erreicht werden. Auch im

Rahmen der Finanzplanung ist der Trend zur steigenden Jugendhilfelasten aber weiter ungebremst,

auf die Hebesatzentwicklung in den letzten Jahren wird verwiesen.

Teil 1a - Satzung und Vorbericht

35Produkthaushalt 2022

Vorbericht

4.1.3. Gesamtschulumlage

Die Gesamtschulumlage wird mit 620 T€ in das Budget 2022 eingestellt.

In der Haushaltssatzung erfolgt aus rechtlichen Gründen die Festsetzung eines individuellen, pro-

zentualen Hebesatzes (Umrechnung der Schülerzahlen), insoweit wird auf die Haushaltssatzung

verwiesen.

Für die Aufwendungen der Karla-Raveh-Gesamtschule in Trägerschaft des Kreises Lippe in Lemgo

muss der Kreistag eine ausschließliche Belastung oder eine nach dem Umfang näher zu bestimmende

Mehr- oder Minderbelastung gem. § 56 Abs. 4 KrO beschließen, da es sich um eine Einrichtung des

Kreises handelt, die in besonders großem oder in besonders geringem Maße einzelnen Teilen des Krei-

ses zustattenkommt. Die Gesamtschule wird in unterschiedlichem Umfang von Schülerinnen und Schü-

lern einzelner Städte und Gemeinden, aber nicht aus allen Städten und Gemeinden in Lippe besucht.

In beiden Fällen ist in Höhe der anfallenden, nicht durch andere Erträge gedeckten Aufwendungen

eine entsprechende Umlage zu erheben.

Die Gesamtschulumlage hat sich in den Vorjahren erheblich vermindert. Umlagemindernd anteilig

angerechnet wird neben Schlüsselzuweisungen und Schulpauschale der seit einigen Jahren vom Land

NRW gezahlte Belastungsausgleich Inklusion nach § 1 Abs. 4 des Gesetzes zur Förderung kommunaler

Aufwendungen für die Inklusion. Dieser Ausgleich wird gezahlt für SchülerInnen allgemeinbildender

Schulen der Primarstufe und der Sekundarstufe I und wurde ab dem Schuljahr 2016/17 auch auf die

Berufskollegs ausgedehnt.

Der Verteilschlüssel und die landesweit zur Verfügung stehende Fördersumme von 20 Mio. € sind seit

dem Schuljahr 2016/17 unverändert, von der Fördersumme des Kreises Lippe i.H.v. rd. 31 T€ entfällt

auf die Kreisgesamtschule ein Betrag von rd. 18 T€. U.a. aufgrund der angepassten Schulpauschale

und steigendender Netto-Aufwendungen für den Schulbetrieb wird die Umlage im Ergebnis moderat

angepasst und auf 620 T€ festgesetzt.

Bei einer Schülerzahl von 1.276 (Stand 15.10.2021, Vorjahr 1.280) ergibt sich eine Umlage in Höhe

von 485,89 € pro Schüler/in (Vorjahr: 468,75 €). Die Erhebung der Umlage erfolgt nach den Umlage-

grundlagen des GFG, so dass es keinen direkten einheitlichen Umlagehebesatz für alle umlagepflich-

tigen Städte und Gemeinden gibt. In der Haushaltssatzung erfolgt aus rechtlichen Gründen die Fest-

setzung eines individuellen, prozentualen Hebesatzes (Umrechnung der Schülerzahlen). Der Ermitt-

lung liegt die amtliche Schülerzahlstatistik 2021 zum 15.10.2021 zugrunde. Die Gesamtschulumlage

verteilt sich auf die kreisangehörigen Kommunen wie folgt:

Teil 1a - Satzung und Vorbericht

36Produkthaushalt 2022

Vorbericht

4.1.4. Landeszuweisungen nach dem GFG 2022

Bis zum Redaktionsschluss lag lediglich die die 1. Modellrechnung des Landes NRW vor, ggf. werden

im Rahmen einer Änderungsliste bei Haushaltsbeschlussfassung noch Anpassungen erforderlich:

Gegenüber den Ansätzen des Jahres 2021 ergeben sich folgende Veränderungen:

Schlüsselzuweisungen Kreis steigen um + 3.980 T€ 54.610 T€ +7,9 %

Investitionspauschale steigt um + 67 T€ 2.117 T€ +3,3 %

Schul- und Bildungspauschale steigt um + 69 T€ 3.268 T€ +2,1 %

Schlüsselzuweisung Kommunen sinken um - 3.797 T€ 143.490 T€ -2,6 %

Verteilbare Finanzausgleichsmasse

Ergänzend zu der üblichen Ableitung der Finanzausgleichsmasse aus dem Aufkommen der relevanten

Verbundsteuern im sog. kommunalen Steuerverbund wird für das GFG 2022 die Finanzausgleichsmasse

aus Kreditmarktmitteln des Landes um rd. 931 Mio. € (2021=927 Mio. €) aufgestockt.

Mit dem Entwurf des GFG 2022 steht danach im Ergebnis eine verteilbare Finanzausgleichsmasse i.H.v.

14. Mio. € zur Verfügung und steigt damit um rd. 469,3 Mio. € absolut bzw. 3,46% gegenüber dem

Vorjahr (2021: + 757 Mio. € / + 5,91 %). Während für den Kreis Lippe die Schlüsselzuweisungen über

den Landtrend steigen, sind auf kommunaler Ebene Einbrüche gegenüber dem Vorjahr zu verzeichnen.

Dies hat im Wesentlichen zwei Gründe:

Erstens: Die Steuerkraft der lippischen Kommunen steigt um 5,3 %, während die der Kreise in NRW

insgesamt nur um 4,9 % steigt. Dies ist dem leicht überdurchschnittlichen Anstieg der gemeindlichen

Steuern gegenüber den anderen kreisangehörigen Städten und Gemeinden in NRW geschuldet, ent-

sprechend fällt der Ausgleich durch Schlüsselzuweisungen geringer als im Landesdurchschnitt aus.

Zweitens: der Anstieg der Kreisschlüsselzuweisungen schwankt wie bereits in den Vorjahren aufgrund

von Einmaleffekten bei den Umlagegrundlagen anderer Kreisverwaltungen. Hier unterliegen einige

Kreise erheblichen Schwankungen in den Umlagegrundlagen. Allein auf OWL-Ebene ist hier eine sehr

unterschiedliche Entwicklung zu verzeichnen. So büßt z. B. der Kreis Gütersloh, der 2021 massiv

profitiert hatte (Zuweisung 2021 rd. 26,5 Mio. €; 2020 rd. 18,5 Mio. €) wieder deutlich aufgrund der

Teil 1a - Satzung und Vorbericht

37Produkthaushalt 2022

Vorbericht

überproportionalen Steuerkraft ein und erhält nur noch knapp 590 T€ an Schlüsselzuweisungen, ein

Minus von mehr als 26,5 Mio. €. Im Kreis Minden-Lübbecke, wo die Zuweisungen 2021 um rd. 6,5 Mio.

€ (+ 25,1 %) stiegen, gehen diese 2022 voraussichtlich wieder um rd. 7,5 Mio. € zurück.

Nur aufgrund der Aufstockung der Finanzausgleichsmasse um rd. 931 Mio. € steht eine gegenüber dem

Vorjahr gestiegene Finanzausgleichsmasse (+ 469,3 Mio. €) zur Verfügung. Der Aufstockungsbetrag

wird als zinslose Kreditierung gewährt. Eine Rückzahlung soll – wie auch die Kreditierung aus dem GFG

2021 - im Rahmen späterer Gemeindefinanzierungsgesetze in Abhängigkeit von der Entwicklung der

Verbundsteuern und dem künftigen Aufwuchs der kommunalen Finanzausgleichsmasse erfolgen.

Die finanziellen Auswirkungen dieser kreditierten Aufstockung des GFG 2021 und 2022 aus dem NRW-

Rettungsschirm1 stellen sich für den Kreis Lippe wie folgt dar, der Vergleich für das GFG 2022 basiert

auf einer kleinen Anfrage der SPD-Fraktion an die Landesregierung:

Vergleich GFG 2021 mit/ohne Aufstockungsbetrag

Kreis Lippe Ohne Aufstockung Mit Aufstockung Differenz = kreditiert

Schlüsselzuweisung 2021 47.867.182.- € 50.519.096.- € 2.651.914.- €

Investitionspauschale 2021 1.905.178.- € 2.047.447.- € 142.269.- €

Schulpauschale 2021 2.969.285.- € 3.201.884.- € 232.599.- €

3.026.782.- €

Schlüsselzuweisung 2022 52.946.987.- € 54.611.746.- € 1.664.759.- €

Investitionspauschale 2022 2.034.632.- € 2.117.363.- € 82.731.- €

Schulpauschale 2022 3.135.620.- € 3.268.595.- € 132.975.- €

1.880.465.- €

Summe GFG 2021 u. 2022 4.907.247.- €

Die Orientierungsdaten des Landes NRW gehen für die Schlüsselzuweisungen an Gemeinden, Kreise

und Landschaftsverbände für die Jahre 2023 bis 2025 infolge der Corona-Pandemie 2023 zunächst von

einer rückläufigen Entwicklung (- 2,8%) aus, erst ab 2024 ff. sind wieder Steigerungsraten von 4,5

bzw. 4,7 % zu erwarten. Ab wann und in welcher Höhe daneben die Kreditierungen durch das Land

von der Verbundmasse abgezogen werden, steht noch nicht fest. Die Haltung der Kommune ist ver-

ständlicherweise die, dass das Land die Leistungen wie den Rettungsschirm des Landes auch dauerhaft

kreditiert und nicht von der Verbundmasse abzieht.

Steuerkraftunabhängige Zuweisungen

Der Kreis erhält die Investitionspauschale in Höhe von 2.117 T€ (2020: 2.050 T€) gemäß § 16 Abs. 4

GFG „in erster Linie für Maßnahmen zur Verbesserung der Altenhilfe und –pflege“. Da der Kreis aber

bereits bei dem Produkt 05 02 01 „Ambulante Pflegerische Versorgung“ Pflegeeinrichtungen mit

1.650 T€ und bei dem Produkt 05 02 02 „Teil- und vollstationäre Pflegerische Versorgung“ Tagespfle-

geeinrichtungen mit 2.200 T€ pauschal fördert, können die Mittel zur Finanzierung dieser Kosten

herangezogen werden. Die investive Zuweisung des Landes wird insoweit einem Sonderposten zuge-

führt, aber im Jahr der Zuwendung in voller Höhe ertragswirksam aufgelöst. Die Vorgehensweise ist

mit der BezReg. und der GPA NRW abgestimmt. Die Investitionspauschale für Sozialhilfeträger erhöht

sich landesweit um 3,4 Mio. €.

1 Erlass Ministerium für Heimat, Kommunales, Bau und Gleichstellung NRW vom 07.11.2021

Teil 1a - Satzung und Vorbericht

38Sie können auch lesen