Warum ist PS 402 bald nicht mehr aktuell?

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

IT-Risikoanalyse für KMU-Prüfer & IT-Prüfungen in Outsourcing-Umgebungen

1

ISACA/Kammer-Seminar vom 26. Juni 2012

Warum ist PS 402 bald nicht mehr

aktuell?

Jürg Brun

Partner

Advisory

Ernst & Young, Zürich

Worum geht es?

IT-Risikoanalyse für KMU und IT-Prüfung in Outsourcing-Situationen: Warum ist PS 402 bald nicht mehr aktuell?

Jürg Brun, Bern, 26. Juni 2012 2IT-Risikoanalyse für KMU-Prüfer & IT-Prüfungen in Outsourcing-Umgebungen

2

ISACA/Kammer-Seminar vom 26. Juni 2012

PS 402 – Schlüsselaussagen (1/2)

Transaktionsart

Es ist zu unterscheiden zwischen Dienstleistungsorganisationen, die

eigenverantwortlich Transaktionen ausführen und solchen, die

Transaktionen aufzeichnen und entsprechende Daten verarbeiten

(z.B. eine Organisation für Informatikdienstleistungen).

Grundsätze und Verfahren als Bestandteil der Dienstleistung

Nimmt ein Kunde eine Dienstleistungsorganisation in Anspruch,

können bestimmte Grundsätze, Verfahren und Aufzeichnungen dieser

Organisation für die Abschlussprüfung des Kunden relevant sein.

IT-Risikoanalyse für KMU und IT-Prüfung in Outsourcing-Situationen: Warum ist PS 402 bald nicht mehr aktuell?

Jürg Brun, Bern, 26. Juni 2012 3

PS 402 – Schlüsselaussagen (2/2)

Genehmigung und Verantwortung

Eine Dienstleistungsorganisation kann Grundsätze festlegen und

Verfahren anwenden, die das Rechnungswesen-System und die interne

Kontrolle eines Kunden beeinflussen. Diese Grundsätze und Verfahren

sind von der Organisation des Kunden getrennt.

Beschränken sich die von der Dienstleistungsorganisation erbrachten

Dienstleistungen auf die Aufzeichnung und Verarbeitung von

Kundentransaktionen, wobei die Genehmigung und Verantwortung

beim Kunden verbleibt, so kann der Kunde in der Lage sein, innerhalb

seiner eigenen Organisation wirksame Grundsätze und Verfahren zu

implementieren. Führt die Dienstleistungsorganisation indessen

eigenverantwortlich Kundentransaktionen aus, so kann es sein, dass

sich der Kunde auf Grundsätze und Verfahren der

Dienstleistungsorganisation verlassen muss.

IT-Risikoanalyse für KMU und IT-Prüfung in Outsourcing-Situationen: Warum ist PS 402 bald nicht mehr aktuell?

Jürg Brun, Bern, 26. Juni 2012 4IT-Risikoanalyse für KMU-Prüfer & IT-Prüfungen in Outsourcing-Umgebungen

3

ISACA/Kammer-Seminar vom 26. Juni 2012

Fragestellungen zu PS 402

• Transaktionsart

• Ist die Trennung von eigenverantwortlicher Ausführung von Transaktionen und

Aufzeichnung und Datenverarbeitung von Transaktionen noch praxisgerecht?

• Sind Compliance-Risiken beim Kunden umfassend definiert?

• Grundsätze und Verfahren als Bestandteil der Dienstleistung

• Gibt es Dienstleistungsorganisationen, deren Grundsätze, Verfahren und

Aufzeichnungen für den Kunden nicht relevant sind?

• Genehmigung und Verantwortung

• Genügen Genehmigung und Verantwortung für die Transaktionskontrolle?

• Gibt es verschiedene Kategorien eigenverantwortlicher

Transaktionsausführung?

IT-Risikoanalyse für KMU und IT-Prüfung in Outsourcing-Situationen: Warum ist PS 402 bald nicht mehr aktuell?

Jürg Brun, Bern, 26. Juni 2012 5

Compliance-Risiken

• Rechtsrisiken

• Einhaltung rechtlicher Vorschriften – Gewährbestimmungen der

Regulierung – Minimalverhalten

• Fokus IT: Datenvertraulichkeit, Datenschutz, Infrastrukturstabilität,

Outsourcing, Verträge (z.B. Lizenzen)

• Reputationsrisiken

• Expressive Reputation – Auftreten, Erwartungshaltung

• Funktionale Reputation – Umsetzung

• Soziale Reputation – Integrität

• Fokus IT: Sicherheit, Verfügbarkeit, Richtigkeit

• Strategierisiken

• Anpassungen an Geschäftsmodell, Organisationshaftung

• Fokus IT: Datenarchitektur, Systemarchitektur, Transaktionsarchitektur,

Netzwerkarchitektur

IT-Risikoanalyse für KMU und IT-Prüfung in Outsourcing-Situationen: Warum ist PS 402 bald nicht mehr aktuell?

Jürg Brun, Bern, 26. Juni 2012 6IT-Risikoanalyse für KMU-Prüfer & IT-Prüfungen in Outsourcing-Umgebungen

4

ISACA/Kammer-Seminar vom 26. Juni 2012

Relevanz von Dienstleistungsaktivitäten (1/2)

Der Abschlussprüfer muss feststellen, wie wesentlich Aktivitäten von

Dienstleistungsorganisationen für den Kunden und wie relevant sie für die Abschlussprüfung

sind. Dabei zieht er je nachdem Folgendes in Betracht:

•Art der von der Dienstleistungsorganisation erbrachten Dienstleistungen.

•Auftragsbedingungen und Beziehung zwischen Kunde und Dienstleistungsorganisation.

•Wesentliche Aussagen im Abschluss, welche durch die Inanspruchnahme einer

Dienstleistungsorganisation beeinflusst werden.

•Inhärentes Risiko der betreffenden Abschlussaussagen (s. PS 400 Risikobeurteilung und

interne Kontrolle).

•Ausmass, in dem Rechnungswesen-System und interne Kontrolle des Kunden mit den

Systemen der Dienstleistungsorganisation zusammenwirken.

•Interne Kontrollen des Kunden, soweit sie auf die von der Dienstleistungsorganisation

verarbeiteten Transaktionen bezogen sind.

•Leistungsfähigkeit und Finanzkraft der Dienstleistungsorganisation (einschliesslich der

Auswirkung, die ein Zusammenbruch der Dienstleistungsorganisation auf den Kunden haben

könnte).

•Informationen über die Dienstleistungsorganisation, wie sie etwa Benutzerhandbüchern

oder technischen Anleitungen entnommen werden können.

•Informationen über interne Kontrollen (einschliesslich automatisierter Kontrollen), soweit

sie für die Anwendungen des Kunden relevant sind.

IT-Risikoanalyse für KMU und IT-Prüfung in Outsourcing-Situationen: Warum ist PS 402 bald nicht mehr aktuell?

Jürg Brun, Bern, 26. Juni 2012 7

Relevanz von Dienstleistungsaktivitäten (2/2)

Rechenzentrumsbetreiber

Rechenzentrumsbetreiber bieten die Verarbeitung von Daten über

Geschäftsvorfälle oder sonstige betriebliche Aktivitäten an, die entweder

direkt in die IT-gestützten Rechnungslegungssysteme des auslagernden

Unternehmens einfließen oder als Grundlage für Buchungen im

Rechnungslegungssystem in elektronischer Form dem auslagernden

Unternehmen zur Verfügung gestellt werden.

Shared Service Center

Funktionen wie z.B. das Rechnungswesen, die Personalverwaltung, der IT-

Betrieb oder Call Center werden häufig in Unternehmensverbünden mit dem

Ziel der Kostensenkung und Effizienzsteigerung in einer eigenständigen

Unternehmenseinheit oder auch Gesellschaft (Shared Service Center)

anderen Konzerngesellschaften zentral zur Verfügung gestellt.

Business Process Outsourcing

Administrative Routinetätigkeiten wie beispielsweise Lohn- und

Gehaltsabrechnungen eignen sich in besonderer Weise für die

Auslagerungen auf Dienstleistungsunternehmen, die sich auf diese Art von

standardisierten Geschäftsprozessen spezialisiert haben. Die Dienstleistung

umfasst im Allgemeinen neben der Abwicklung der Abrechnungsvorgänge

auch die Bereitstellung und den Betrieb des dafür notwendigen IT-Systems.

IT-Risikoanalyse für KMU und IT-Prüfung in Outsourcing-Situationen: Warum ist PS 402 bald nicht mehr aktuell?

Jürg Brun, Bern, 26. Juni 2012 8IT-Risikoanalyse für KMU-Prüfer & IT-Prüfungen in Outsourcing-Umgebungen

5

ISACA/Kammer-Seminar vom 26. Juni 2012

Anwendbare Standards in der Übersicht

Fokus Prüfgesellschaft des Servicebezügers Intern. Prüfungsstandard Schweiz. Prüfungsstandard

Unternehmen, die DLO in Anspruch nehmen – Auswirkung auf die ISA 402 PS 402

Abschlussprüfung

Typ A: Bericht über die Angemessenheit der Konzeption / Typ B: Zusätzlich die Wirksamkeit des Funktionierens

BERICHT GEHT VON DLO AN SERVICEBEZÜGER

Fokus Kontrollziele und Kontrollen Intern. Berichtsstandard US-Berichtsstandard

Zusammenfassende Bestätigung zu Kontrollen der DLO hinsichtlich N/A AT Section 101 – SOC 3

Sicherheit, Verfügbarkeit, Verarbeitungsintegrität, Vertraulichkeit, Datenschutz (SysTrust Principles)

Ohne Testbeschreibung

Fokus Kontrollziele und Kontrollen Intern. Berichtsstandard US-Berichtsstandard

Kontrollen der DLO hinsichtlich Sicherheit, Verfügbarkeit, ISAE 3000 AT Section 101 – SOC 2

Verarbeitungsintegrität, Vertraulichkeit, Datenschutz (SysTrust Principles)

Typ Reasonable Ass. & Typ Lim. Ass. Typ 1 & 2

Fokus Kontrollziele und Kontrollen Internationaler Berichtsstandard Amerikanischer Berichtsstandard

Kontrollen der Dienstleistungsorganisation ISAE 3402 SSAE No. 16 (früher SAS 70) – SOC 1

(DLO) hinsichtlich finanzielle

Typ 1: Design der Kontrollen / Typ 2: Zusätzlich periodenweise Umsetzung

Berichterstattung

ERSTELLEN EINES BESTÄTIGUNGSBERICHTS

ISAE 3000: ASSURANCE ENGAGEMENTS OTHER THAN AUDITS

OR REVIEWS OF HISTORICAL FINANCIAL INFORMATION

IT-Risikoanalyse für KMU und IT-Prüfung in Outsourcing-Situationen: Warum ist PS 402 bald nicht mehr aktuell?

Jürg Brun, Bern, 26. Juni 2012 9

Umfassende Kontrollsicht des Kunden

Effectiveness of Service Effectiveness of

Organization Controls ABC User Organization’s

Controls

Financial

Statement

Accounts

Service Organization Specific Business

Controls Report

Processes

Specific Computing Applications

General IT Processes

IT-Risikoanalyse für KMU und IT-Prüfung in Outsourcing-Situationen: Warum ist PS 402 bald nicht mehr aktuell?

Jürg Brun, Bern, 26. Juni 2012 10IT-Risikoanalyse für KMU-Prüfer & IT-Prüfungen in Outsourcing-Umgebungen

6

ISACA/Kammer-Seminar vom 26. Juni 2012

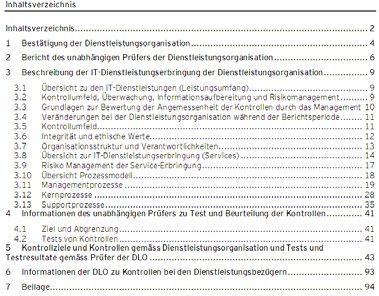

Berichtsinhalt

IT-Risikoanalyse für KMU und IT-Prüfung in Outsourcing-Situationen: Warum ist PS 402 bald nicht mehr aktuell?

Jürg Brun, Bern, 26. Juni 2012 11

Beurteilungen des Prüfers des Kunden

• Wie ist der ausgelagerte Bereich abgegrenzt (aus Sicht

Geschäftsprozesse und IKS)?

• Welches sind die direkt mit der Auslagerung verbundenen Risiken

(Kontrollverlust über den ausgelagerten Bereich, Unmöglichkeit der

Prüfung bei der Dienstleistungsorganisation)?

• Besteht die Möglichkeit, einen Prüfbericht über an Dritte ausgelagerte

Aktivitäten zu erhalten (Achtung Prüfumfang, Periode, Grad der

Zusicherung)?

• Möglichkeit einer individuellen Prüfung beim Dienstleister (zusätzlich

zum Bericht über die Kontrollen bei der Dienstleistungsorganisation)?

IT-Risikoanalyse für KMU und IT-Prüfung in Outsourcing-Situationen: Warum ist PS 402 bald nicht mehr aktuell?

Jürg Brun, Bern, 26. Juni 2012 12IT-Risikoanalyse für KMU-Prüfer & IT-Prüfungen in Outsourcing-Umgebungen

7

ISACA/Kammer-Seminar vom 26. Juni 2012

Was tun, wenn ….

• Die Prüfperiode gemäss Bericht stimmt nicht mit Prüfperiode überein –

Roll-forward, Bestätigung, Abklärung

• Abgrenzung und Umfang gemäss Bericht stimmen nicht mit dem

Prüfbereich des Abschlussprüfers des Kunden überein – zusätzliche

Informationen, Beurteilung der Abweichungen, alternative oder

zusätzliche Prüfhandlungen

• Ausnahmen zur Wirksamkeit der Kontrollen im Bericht –

kompensierende Kontrollen der DLO, kompensierende Kontrollen beim

Kunden, alternative Prüfhandlungen

• Abgedeckte Risiken gemäss Bericht stimmen nicht mit der

Risikobeurteilung des Prüfers beim Kunden überein –

Zusatzinformationen einholen, Zusatzprüfungen verlangen/ ausführen

• Die Management Assertion der DLO stimmt nicht mit derjenigen des

DLO-Prüfers überein – Abweichung analysieren, Bestätigung einholen,

Rektifikation verlangen

IT-Risikoanalyse für KMU und IT-Prüfung in Outsourcing-Situationen: Warum ist PS 402 bald nicht mehr aktuell?

Jürg Brun, Bern, 26. Juni 2012 13Sie können auch lesen