"Was wissen Medien?" Jahrestagung der Gesellschaft für Medienwissenschaft, 2 - 4. Oktober 2008, Institut für Medienwissenschaft, Ruhr-Universität ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

»Was wissen Medien?« Jahrestagung der Gesellschaft für Medienwissenschaft, 2. – 4. Oktober

2008, Institut für Medienwissenschaft, Ruhr-Universität Bochum. Alle Rechte liegen bei den Autorinnen und

Autoren. Bei Verwendung bitte Quellennachweis angeben: »Vortrag im Rahmen der Jahrestagung der Gesellschaft für Medienwissenschaft "Was

wissen Medien?" 2. – 4. Oktober 2008, Institut für Medienwissenschaft, Ruhr-Universität Bochum« http://redax.gfmedienwissenschaft.de/

webcontent/files/2008-abstracts/Bartz_Finanzmarktmechanismen_GfM2008.pdf

Christina Bartz

Charles H. Dow und das Wissen über Finanzmarktmechanismen

Die Abkürzungen DAX oder Dow Jones stellen heute alltagsweltlich kaum noch einen kommunikativen

Fremdkörper dar. Das gleiche gilt für deren Darstellung in Form einer Verlaufskurve, die die Kursentwicklung

anzeigt, indem sie die Indexstände auf einer Zeitachse anordnet. Die Verlaufskurve des DAX, also des

Deutschen Aktienindex, ist durch die Anzeigetafel im Gebäude der Frankfurter Börse täglich im

Fernsehprogramm der Nachrichtensender präsent und damit auch das Logo der Aktiengesellschaft Deutsche

Börse, das direkt darunter angebracht ist und das in reduzierter und abstrakter Form eine positive

Kursentwicklung symbolisiert.

1

Die Darstellungsweise scheint insofern gleichermaßen allgemein bekannt wie auch plausibel, denn – so Niklas

Luhmann – plausibel "sind Ideen, wenn sie unmittelbar einleuchten und im Kommunikationsprozeß nicht weiter

begründet werden müssen."1 Indizes sowie deren Verlaufskurven weisen eine solche scheinbare

Selbstverständlichkeit auf. Es handelt sich um ein gesellschaftsweit zirkulierendes Wissen, an das jeder mehr

oder weniger anschließen kann. Massenmedien – allen voran Fernsehen und Zeitungen wie Zeitschriften –

operieren täglich damit und fungieren so als Verbreitungsinstanz für dieses Wissen und die Form, in der es

präsent ist. Diese Selbstverständlichkeit und Plausibilität überdeckt aber, dass sowohl die vorgestellte

Repräsentationsweise als auch der Index hoch voraussetzungsreiche Konstrukte sind, die sich in einem Logo wie

dem der Deutschen Börse in verdichteter Weise zeigen.

Um dabei vorweg Missverständnissen vorzubeugen: Es geht mir um zwei verschiedene Gegenstandsbereiche,

nämlich zum einen um Aktienindizes, wie den genannten DAX oder Dow Jones, und zum anderen um deren

Darstellung durch sog. Charts, also der beschriebenen Verlaufskurve. Solche Charts werden nicht nur für

Aktienindizes angefertigt, sondern für alle handelbaren Wertpapiere und Rohstoffe. D.h. Chart und Index hängen

nicht zwingend zusammen, sondern der Index ist nur ein Objekt, das im Chart abgebildet werden kann.

Auch wenn man Chart und Index klar unterscheiden muss, sind sie dennoch miteinander verbunden, und zwar

weil es sich erstens bei beiden um Instrumente der Finanzmarktbeobachtung handelt. Und zweitens hängen sie

eng mit der Person Charles H. Dow zusammen. Seine Bedeutung wird deutlich anhand des bis heute

aufgelegten Index Dow Jones, der die Namen seiner Konstrukteure trägt. Welche Rolle Dow bzgl. Index und

Chart genau spielt, werde ich im Folgenden detaillierter konturieren und mich daher der Person Dow zuwenden.

Dows Vermächtnis – das sei vorweg geschickt – besteht darin, einen innovativen Umgang mit

Finanzmarktinstrumenten propagiert und popularisiert zu haben. Er hat Analysemethoden geschaffen, die in

weiterentwickelter Form bis heute angewandt oder doch zumindest diskutiert werden. Die Analysen dienen der

Prognose zukünftiger Kursentwicklungen und sollen Kauf- und Verkaufentscheidungen im Sinne ökonomischer

Effektivität steuern. Mit Dow geht es im Folgenden um die Frage nach der Organisation der

Finanzmarktbeobachtung.

Ausgangspunkt der folgenden Überlegungen zu Dow ist eine Konzeption des Wissens, das dieses in

Abhängigkeit von Medien konturiert, denn Wissen besteht in Form seiner medialen Inszenierung. Darüber wird

Wissen produziert, konturiert, zugänglich gemacht und gehalten. Medien machen – so lässt sich in Anlehnung

Lorenz Engell und Joseph Vogl formulieren – wahrnehmbar, also hörbar und sichtbar, sowie lesbar. Dabei stehen

mit Dows Werk zwei Arten von Medien im Mittelpunkt. Erstens werden mit Bezug auf den Chart grafische

Darstellungs- und Visualisierungsformen betrachtet und der Frage nachgegangen, was machen die

Verlaufskurven sichtbar und lesbar. Dabei ist die Kategorie des Lesens insofern zentral, als die Chartdiagramme

auch auf einen Beobachter angewiesen sind, für den sie überhaupt informativ sind, d.h. der sie lesen kann. Mit

Dow, der eben neue Analysemethoden schafft, kann man verfolgen, wie sich die Betrachtung der Charts

verändert und identische Charts neue Informationen generieren. Zweitens geht es um Medien im Sinne von

Massenmedien und damit um eine gesellschaftsweite Zirkulation des Wissens um Charts und Indizes. Im

Zentrum steht dabei die Frage, welchen Unterschied es macht, ob Charts massenmedial verbreitet werden oder

im exklusiven Kreis von Finanzmarktexperten und Börsenhändlern zirkulieren.

Mit Dow steht die Instituierungsphase eines finanzmarkttechnischen Wissens und seiner Darstellungsformen im

Fokus. Sowohl beim Aktienindex als auch bei der Verlaufskurve handelt es sich um einen Wissenskomplex, der

sich in der zweiten Hälfte des 19. Jahrhunderts herausbildet und in dieser Zeit seine weltweite Karriere antritt, die

bis heute ungebrochen ist. Der Beginn ihrer Entwicklung fällt damit in eine allgemeine Phase der Rekonfiguration

des ökonomischen Diskurses, wie sie – laut einer neueren Studie von Urs Stäheli – in der Zeit zwischen 1870

und 1930 stattfindet. Diese Rekonfiguration bezieht sich u.a. auf eine zunehmende Popularisierung des

Spekulationsgeschehens: "In der ersten Hälfte des 19. Jahrhunderts nimmt die Spekulation in der öffentlichen

1 Niklas Luhmann: Die Gesellschaft der Gesellschaft, Frankfurt a.M.: Suhrkamp 1997, S. 548.

2Diskussion noch keinen großen Stellenwert ein, während sie Ende der 1920er Jahre zum festen Gegenstand

öffentlicher Debatten und der Populärkultur geworden ist."2 Im Hintergrund dieser Popularisierung steht u.a. der

Wunsch nach Erhöhung der Liquidität des Finanzmarktes, die durch den Zufluss neuen Kapitals erreicht werden

soll. Dieses Kapital soll zum Ende des 19. Jahrhunderts der Privatanleger liefern, der daher als potentieller

Spekulant adressiert wird. Das Auftauchen dieser neuartigen Adressierung forciert eine Debatte um die Figur des

Spekulanten, die sich auch mit den spezifischen spekulativen Kompetenzen sowie dem entsprechenden Wissen

befasst, und nimmt die Form eines Kampfes um die finanzmarkttechnische Artikulationshoheit an, in den sich

auch Dow einschreibt, und zwar ungemein erfolgreich. Dow ist nämlich vor allem eines: der Gründer und

Herausgeber des Wall Street Journals, also einer inzwischen international renommierten Wirtschaftszeitung. Die

Zeitung erscheint 1889 erstmals als Fortführung des auflagenstarken Börsenbriefs der Agentur Dow Jones &

Company, die Dow 1880 gemeinsam mit Davis Edward Jones als unabhängige Nachrichtenagentur für Broker

und Banker gegründet hat. Mit dem Wall Street Journal weiten sie den Adressatenkreis aus und richten sich mit

ihren Wirtschafts- und Finanznachrichten nicht nur an die kleine Gruppe der Großinvestoren, die direkt an der

Wall Street vertreten sind, sondern an ein breites Publikum. Die Gründung des Wall Street Journals gehört also

genau zu den Popularisierungstendenzen, die Stäheli für die Zeit ab 1870 konstatiert.

Die Zeitung ist dabei nicht nur das Organ, in dem ab 1896 der auch aktuell wichtige Dow Jones Index publiziert

wird, sondern auch der Ort, an dem Dow seine theoretischen Überlegungen zur Beobachtung des Finanzmarktes

anhand der Berichterstattung des Tagesgeschehens ausbreitet. Dows Werk – wenn man es denn so nennen will

– liegt also zunächst allein als tagesaktuelle Zeitungsartikel vor, bevor es 1902/3 als Dow Theorie bekannt wird,

indem Samuel A. Nelson – selbst Journalist des Wall Street Journals – einige der von Dow verfassten

Zeitungstexte unter dem Titel The ABC of Stock Speculation zusammenstellt und kommentiert. In diesem

Kommentar spricht er von der sogenannten Dow Theorie, und zwar u.a. als eine Methode zum Lesen des

Marktes. Die Artikelserie und ihr Inhalt wird zumindest von nun als Dow Theorie bezeichnet und reflektiert – u.a.

von Robert Rhea und Richard Russel, die beide jeweils eine eigene Monografie dazu verfassen und darüber eine

Art von Interpretationshoheit zur Dow-Theorie erhalten, weil diese eben nicht als eigenständiges Werk, sondern

lediglich als Zeitungsartikel vorliegt. Das publizistische Aktualitätsgebot, dem zu folge nichts so alt wie die Zeitung

von gestern ist, macht Dows Ausführungen nachhaltig unzugänglich, wodurch seine Interpreten ein um so

größeres Gewicht erhalten.

Einer der wichtigsten Kommentatoren von Dows Theorie wird William P. Hamilton mit seinem 1922 erschienenen

Buch The Stock Market Barometer, das in der deutschen Übersetzung den Titel Der ultimative Börsenkompass

trägt, wohl weil es den Weg durch die Unwägbarkeiten des Finanzmarktes weisen soll. Die Barometer-Metapher,

die den Titel des englischen Originals prägt, erläutert Hamilton dagegen durch einen Vergleich mit einem

Thermometer: "Das Thermometer misst die aktuelle Temperatur – so wie der Ticker die aktuellen Kurse angibt.

Die maßgebliche Aufgabe eines Barometers dagegen ist die Prognose. Genau darin liegt sein besonderer Wert

und auch der Wert der Dow'schen Theorie. Der Aktienmarkt ist das Barometer der Volks- und sogar der

Weltwirtschaft, und die Theorie zeigt auf, wie es abzulesen ist."3 Auch hier geht es also wieder – wie schon bei

Nelson – um das Lesen. Dow bietet eine Theorie der Analyse der Finanzmarktdaten, die in engem

Zusammenhang mit der Gesamtwirtschaft stehen, um daraus auf zukünftige Entwicklungen schließen zu können,

die dann eben Kauf- und Verkaufentscheidungen im Hinblick auf mögliche künftige Gewinne steuern. Die

Finanzmarktdaten, aus denen die Prognosen gewonnen werden sollen, sind nun u.a. als Chart und Index

gegeben. Sie sind Repräsentationsweisen des komplexen Börsengeschehens, das Dow lesbar macht, indem er

eine neue Methode des Umgangs mit Chart und Index entwickelt. Dows Analysen bringen darin ein neues und

vor allem auch prognostisches Wissen zum Vorschein.

2 Urs Stäheli: Spektakuläre Spekulation. Das Populäre der Ökonomie, Frankfurt a.M.: Suhrkamp 2007, S. 12.

3 William Peter Hamilton: Der ultimative Börsenkompass."The Stock Market Barometer, Rosenheim: Börsenverlag 1999 (1922), S. 65.

3Ausgangspunkt ist dabei Dows Entwicklung einer Theorie der Komplexitätsreduktion, die sich auf Indizes, aber

auch auf Einzelwerte bezieht. Das Kernstück von Dows Überlegungen ist, dass sich im Kurs eines Wertpapiers

nicht nur sein gehandelter Wert zeigt, d.h. auf welchen Preis sich Käufer und Verkäufer in Anbetracht von

Angebot und Nachfrage geeinigt haben. Stattdessen manifestieren sich darin alle diesbezüglichen Daten, also

nicht nur fundamentale Zahlen zum Unternehmen, das in einer Aktie abgebildet wird, sondern auch Kauf- und

Verkaufentscheidungen der Händler und alle Elemente, worauf diese Entscheidungen beruhen und beruhen

können. Ebenso gehen psychologische Überlegungen zu den Akteuren des Finanzmarktes mit ein. D.h. auch,

dass alle Nachrichten ungeachtet ihres Wahrheitswertes – also inklusive Gerüchte – im Kurs abgebildet sind.

Damit formuliert Dow für die Beobachtung des Finanzmarktes, was Dirk Baecker für jede Beobachtung

konstatiert: Es gibt keine Unterscheidung zwischen Information und Desinformation. "Jede Desinformation ist

zunächst einmal nicht anderes als eine Information. Man braucht einen externen Beobachter oder eine

Möglichkeit der Beobachtung des Systems im System, um die Unterscheidung zwischen Information und

Desinformation treffen zu können und auf diese Weise bestimmte Informationen als falsch wieder zu entwerten."4

Doch diese Entwertung ist in Dows Theorie nicht vorgesehen, denn jede Information geht in das Handeln der

Akteure ein. Der Kurs einer Aktie, der eigentlich nicht mehr als ihren gehandelten Wert wiedergibt, vereinigt also

gemäß Dows Theorie alle 'relevanten' Informationen. Wenige Zahlenwerte geben demgemäß also Auskunft über

das gesamte Börsengeschehen, das in ihm sichtbar wird. Diese Sichtbarkeit und damit auch Beobachtbarkeit ist

aber das Resultat eines gezielten nicht Sichtbarwerdens von detaillierten Informationen. Diese werden gerade

aus der Beobachtung ausgeschlossen. In Frage steht also bei den Kursdaten ein Spannungsverhältnis zwischen

Sichtbarmachung bzw. Sichtbarkeit und dem gezielten nicht zur Sichtbarkeit Bringen, d.h. Ausblenden.

Dies ist auch noch mal im Hinblick auf Stähelis These von der Popularisierung der Finanzmärkte um 1900 von

Interesse: Wenn wenige Zahlenwerte ausreichen, um den Finanzmarkt und die Wirtschaft zu beurteilen, so geht

es hier nicht um eine exklusive Kompetenz weniger ausgebildeter Börsenexperten, sondern um ein allgemein

zugängliches Wissen, das der täglichen Zeitung – also u.a. dem Wall Street Journal – zu entnehmen ist. Dies

wird vor allem im Hinblick auf die die Einpreisung von Gerüchten deutlich. Gerüchte gelten einerseits als

Gegenüber der 'wahren' Information – was immer nun darunter zu verstehen ist – und implizieren andererseits

einen exklusiven Zugang zu Information. Sie kursieren in einem ausgewählten Kreis von Eingeweihten, hier auf

dem Börsenparkett. Geht man aber wie Dow davon aus, dass sie bereits im Kurs verarbeitet sind, scheinen

Ausschlüsse von Kleinanlegern, die eben nicht an der Wall Street handeln, überwunden. Der Kurs selber erhält

so massenmediale Qualitäten, insofern er unbegrenzt adressiert. Es geht dann um ein Aufbrechen des

interaktiven Kommunikationssystems, das die Börse darstellt, und dessen Umorganisation für die

Massenmedien.

Kurse sind allerdings nicht allein in Form von Zahlenwerten gegeben, sondern werden ebenso in Verlaufskurven

überführt. Dabei werden die Kursangaben einer historischen Betrachtung unterzogen: Es wird nicht allein der

aktuelle Tageskurs, sondern der Verlauf des Kurses in der Vergangenheit beobachtet – dargestellt in einer

Verlaufskurve bzw. einem Diagramm bestehend aus den beiden Achsen Zeit und Maßeinheit, eben dem Chart.

Der Chart gibt nun Auskunft darüber, ob in der Vergangenheit ein Wertpapier oder ein Index gestiegen oder

gefallen ist und damit auch über Gewinne und Verluste. Gemäß Dow lässt er sich aber auch als

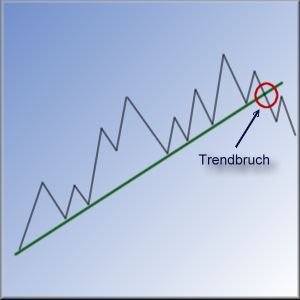

Prognoseinstrumentarium nutzen, denn er macht einen sogenannten Trend sichtbar und es ist genau dieser

Trend, der die eigentliche Erfindung Dows darstellt. Der Trend zeigt zukünftige Entwicklungen eines

börsengehandelten Wertpapiers. Aus der Analyse des vergangenen Kursgeschehens sollen zukünftige

Kursverläufe prognostiziert und damit Entscheidungen – buy, hold, sell – generiert werden. Diese Analyse

besteht jedoch nicht in dem Versuch, den Kurs in ein imaginäres Realgeschehen zu übersetzen, wie es bspw. mit

ebenfalls in Diagrammen wiedergegebenen demografischen Statistiken geschieht. Es geht nicht darum zu

ergründen, was sich genau im Chart niederschlägt, sondern es sollen lediglich Trends – Aufwärts, Abwärts,

Seitwärts – sichtbar werden. Verwirrende Linien, die sich ohne erkennbares Muster zeigen, werden durch gerade

4 Dirk Baecker: Organisation als System, Frankfurt a.M.: Suhrkamp 1999, S. 51.

4Linien, die den Trend abbilden, ersetzt und die Verlängerung dieser graden Linien zeigt die Zukunft an. Der Chart

kann als ein Verfahren aufgefasst werden, das Marktmechanismen handhabbar macht, die sich schon allein

aufgrund ihrer Komplexität und Pluralität als 'undurchschaubar' und unberechenbar geben.

Aus Dows Konzept des Trends hat sich eine ganze Theorie der Chartanalyse, auch technische Analyse genannt,

entwickelt. Diese erkennt in den Verlaufslinien Muster und Formationen, die als Entscheidungsvorgaben dienen

und heute in jeder Tageszeitungen abgebildet werden. Dabei bezieht sich die Chartanalyse nicht nur auf einzelne

Wertpapiere und Rohstoffe, sondern auch auf Indizes, die selber wieder als Instrumente des Finanzmarktes

dienen, deren Handhabung Dow ebenfalls neu konzipiert hat. Dow entwickelt in Gemeinschaftsarbeit mit dem

Statistiker Edward Davis Jones und Charles Milford Bergstresser einige der wichtigsten Aktienindizes weltweit,

und zwar erstens den 1896 erstmals veröffentlichten Dow Jones Industrial Average, der heute allgemein unter

der Abkürzung Dow Jones bekannt ist. Des weiteren legt Dow bereits ab 1889 den Railroad Average, später Dow

Jones Transportation Average auf, der aber – wie der Name schon sagt – hauptsächlich Transportunternehmen

erfasst. Interessant am Railroad Average wie auch am späteren Dow Jones Industrial Average ist ihre

theoretische Konturierung als Beobachtungsinstrument des Marktes. Indizes dienen vor allem zur Kontrolle, und

zwar in einem höchst normalistischen Sinne. Sie beschreiben einen Durchschnitt aus einer Anzahl von

ausgewählten Wertpapieren oder Rohstoffen, wobei die Selektion wie auch die Durchschnittsberechnung

zwischen den verschiedenen Indizes differieren. Anhand dieses Durchschnitts lässt sich in Form eines Vergleichs

beobachten, wie eine einzelne Aktie im Verhältnis zum Durchschnitt 'performt'. Ein Index bietet somit einen

Richtwert für Aktienschwankungen. Er gibt also das Normalmaß der Gewinne und Verluste, mit dem sich ein

Wertpapier messen muss. Es handelt sich um ein normalistisches Orientierungswissen.

Der von Dow entworfene Eisenbahn-Index ist nun gleichsam noch einmal die Kontrolle der normalistischen

Kontrolle, indem er zunächst nicht mehr angibt als den Stand der Aktien von Eisenbahnwerten und damit der

Unternehmen, die zum Ende des 19. Jahrhunderts maßgeblich für den Transport von Waren zuständig sind. Der

Wert dieser Aktien gibt für Dow Auskunft über die Menge der transportierten Güter und der Transport verweist

wiederum auf die Produktivität und den Konsum im Land. D.h. wenn viel produziert und konsumiert wird, wird

5auch viel transportiert und das lässt die Eisenbahn-Aktien steigen, die so zum Indikator für die

marktwirtschaftliche Lage werden. Die marktwirtschaftliche Lage, so die Theorie, hat nun auch Einfluss auf die

Entwicklung der Aktienwerte – zumindest wenn diese Entwicklung solide und eine Aufwärts- oder

Abwärtsbewegung keine flüchtige Erscheinung sein soll.

Index und Trend, wie er im Chart in Erscheinung treten soll, dienen also dazu, das komplexe Geschehen am

Finanzmarkt in wenigen und vor allem sehr einfach handhabbaren Instrumenten ansichtig zu machen. Es erhält

eine Form, die es überhaupt der Beobachtung zuführt. Diese Form und die damit verbundene Möglichkeit ihrer

Beobachtung unterscheidet nicht zwischen Börsenparkett und Öffentlichkeit, d.h. zwischen professionellen

Händlern mit ihrem ausgedehnten Zugang zu Informationen des Finanzmarktes und dem Privatanleger, dem

allein die Tageszeitung als Informationsquelle zugänglich ist. Seine Beobachtungsinstrumente und die Theorie

ihrer Analyse beruhen nicht auf dem umständlichen und zeitaufwendigen Sammeln von vielen einzelnen

Informationen, sondern auf der Präsentation weniger Zahlen und Kurven, die auch in einer Tageszeitung Platz

haben. So ist es auch nur konsequent, dass Dow seine Überlegungen als Zeitungsartikel verbreitet und nicht als

Fachliteratur publiziert. Es geht um allgemeine Zugänglichkeit von Finanzmarktwissen. So ist Dows Theorie also

nicht allein Wissen über den Finanzmarkt, sondern auch eines über Medien eingeschrieben. Dies betrifft auch

noch einmal die Charts, die er auf neuartige Weise liest. Grafische Darstellungen, wie der Chart, produzieren ihr

Wissen nur im Zusammenhang mit einem Beobachter, der sie auf spezifische Weise analysiert bzw. liest und

darin neuartige Informationen wie eben den Trend entdeckt. Dow gibt mit seiner Erfindung des Trends eine neue

Leseanweisung für diese Diagramme – eine Leseanweisung, die er selber massenmedial über das Wall Street

Journal verbreitet und die heute in jeder Tageszeitung vorgestellt wird. Zugespitzt lässt sich daher formulieren:

Das Auftauchen des Charts im Massenmedium Zeitung bedingt auch eine neuartige Sichtweise auf ihn. Und es

ist diese neuartige Sichtweise, die seinen Erfolg hervorbringt, d.h. dass der Chart heute zum plausiblen und

verständlichen Logo für die Börse wird.

6Sie können auch lesen