WENGER VIELI WEBINAR ZU AKTUELLEN STEUERTHEMEN 26.10.2021 - Amazon S3

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

WENGER VIELI

WEBINAR ZU AKTUELLEN

STEUERTHEMEN

26.10.2021

1 STEUERLICHE BEHANDLUNGEN VON ABSCHREIBUNGEN UND WERTBERICHTIGUNGEN DOMINIK BÜRGY

Agenda 01 Ausgangslage Handelsrecht 02 Ausgangslage Steuerrecht 03 Handelsrecht vs. Steuerrecht 04 Gesetzliche Grundlagen 05 Kritik 06 Praktische Empfehlungen 26. Oktober 2021 Wenger Vieli AG 4

Ausgangslage Handelsrecht

Abschreibungen

Bewertungshandlungen

Wertberichtigungen

Rückstellungen Bilanzierungshandlung

Neues Rechnungslegungsrecht OR 960a:

Abschreibungen und Wertberichtigungen können, müssen aber nicht aufgelöst werden bei Werterholung

26. Oktober 2021 Wenger Vieli AG 5

Ausgangslage Steuerrecht

Ursprünglich: «Was abgeschrieben ist, bleibt abgeschrieben!» (ausser massgebliche

Beteiligungen)

Rückstellungen jederzeit auflösbar

Tendenz, besonders seit NRL: Ausweitung des steuerlichen Rückstellungsbegriffes auf

Wertberichtigungen

BGE 2C_1082/2014 vom 29.9.2016:

Steuerrechtliche Qualifikation der Wertkorrektur ist unabhängig von der buchhalterischen Behandlung

Qualifikation erfolgt erst in Steuerperiode, in der dies rechtliche Auswirkung auf Steuerfaktoren hat, insbesondere

wenn Werterholung festzustellen ist

Wertberichtigungen zählen steuerlich zu den Rückstellungen

26. Oktober 2021 Wenger Vieli AG 6

Handelsrecht vs. Steuerrecht

Handelsrecht

Bewertungshandlungen Bilanzierungshandlungen

Abschreibungen Wertberichtigungen Rückstellungen

Steuerrecht

Steuerliche Rückstellungen

Steuerliche Wertberichtigung jederzeit auflösbar nach

Rückblickende (ex post) DBG 63.2

Beurteilung und

Qualifikation als steuerliche

Abschreibung oder

Wertberichtigung

Steuerliche Abschreibung Steuerliche

Abschreibungen definitiv

nach DBG 62 (Ausnahme

Beteiligungen)

26. Oktober 2021 Wenger Vieli AG 7

Gesetzliche Grundlagen

Art. 62 DBG

1Geschäftsmässig begründete Abschreibungen von Aktiven sind zulässig, soweit sie buchmässig oder, bei

vereinfachter Buchführung nach Artikel 957 Absatz 2 OR , in besonderen Abschreibungstabellen ausgewiesen sind.

2 In

der Regel werden die Abschreibungen nach dem tatsächlichen Wert der einzelnen Vermögensteile berechnet

oder nach ihrer voraussichtlichen Gebrauchsdauer angemessen verteilt.

4Wertberichtigungen und Abschreibungen auf den Gestehungskosten von Beteiligungen, welche die

Voraussetzungen nach Artikel 70 Absatz 4 Buchstabe b erfüllen, werden dem steuerbaren Gewinn zugerechnet,

soweit sie nicht mehr begründet sind.

Art. 63 DBG

1 Rückstellungen zu Lasten der Erfolgsrechnung sind zulässig für:

a. Im Geschäftsjahr bestehende Verpflichtungen, deren Höhe noch unbestimmt ist;

b. Verlustrisiken, die mit Aktiven des Umlaufvermögens, insbesondere mit Waren und Debitoren, verbunden sind;

c. Andere unmittelbar drohende Verlustrisiken, die im Geschäftsjahr bestehen;

d. Künftige Forschungs- und Entwicklungsaufträge an Dritte bis zu 10 Prozent des steuerbaren Gewinnes, insgesamt jedoch

höchstens bis zu 1 Millionen Franken.

2 Bisherige Rückstellungen werden dem steuerbaren Gewinn zugerechnet, soweit sie nicht mehr begründet sind.

26. Oktober 2021 Wenger Vieli AG 8

Kritik

Fehlende gesetzliche Grundlage für Ausdehnung des steuerlichen Rückstellungsbegriffs und

völlige Abkopplung vom Handelsrecht und Durchbrechung Massgeblichkeit

Fehlende Rechtssicherheit (Kalkulationsgebot)

Praktisch unbegrenzter Ermessensspielraum der Steuerbehörden

Drohende Überbesteuerungen

Besteuerung von inflationsbedingtem Wertzuwachs

26. Oktober 2021 Wenger Vieli AG 9

Praktische Empfehlungen

Überlegte Planung von Abschreibungen und Wertberichtigungen dort wo Bewertungsspielraum

besteht

Insbesondere Berücksichtigung des Beteiligungsabzuges

Sorgfältige und steuerschonende Planung selbständiger Auflösung durch den Steuerpflichtigen

26. Oktober 2021 Wenger Vieli AG 10

2 STEUERBEFREIUNG VON JURISTISCHEN PERSONEN BRUNO BÄCHLI

Agenda 01 Umfang der Steuerbefreiung 02 Öffentliche und gemeinnützige Zwecke 03 Unternehmensstiftungen 04 Problemfelder in der Praxis 26. Oktober 2021 Wenger Vieli AG 12

Umfang der Steuerbefreiung

Juristische Personen, die öffentliche oder gemeinnützige Zwecke verfolgen

26. Oktober 2021 Wenger Vieli AG 13Öffentliche und gemeinnützige Zwecke

Allgemeine Voraussetzungen (kumulative Erfüllung):

Juristische Person; primär Stiftungen und Vereine

Kapitalgesellschaften haben auf Ausschüttungen zu verzichten

Ausschliesslichkeit der Mittelverwendung

Aktivität zu Gunsten Allgemeinheit

Erwerbszweck ausgeschlossen

Unwiderruflichkeit der Zweckbindung

Ein Rückfall des Vermögens an den Einbringer muss ausgeschlossen sein

Bei Auflösung muss das Vermögen einer anderen, inländischen, steuerbefreiten juristischen Person zugehen

Tatsächliche Tätigkeit; effektive Umsetzung des Zwecks

26. Oktober 2021 Wenger Vieli AG 14Voraussetzungen bei öffentlichem Zweck

Erfüllung einer öffentlichen Aufgabe (Leistungsauftrag)

Aufsicht der Tätigkeit durch das Gemeinwesen

Restriktive Auslegung des Begriffs öffentlicher Zweck

26. Oktober 2021 Wenger Vieli AG 15Voraussetzung bei gemeinnützigem Zweck

Allgemeininteresse

Offener Destinatärkreis ohne Begrenzung

Förderung des Gemeinwohls durch Tätigkeiten in karitativen, humanitären, gesundheitsfordernden, ökologischen,

erzieherischen, wissenschaftlichen und kulturellen Bereichen

Uneigennützigkeit

Altruistisches Handeln; die Tätigkeit ist im Interesse der Allgemeinheit sowie uneigennützig auszuführen

Verfolgung von Eigeninteressen oder Selbsthilfezwecken ausgeschlossen

Wettbewerbsneutralität

26. Oktober 2021 Wenger Vieli AG 16Öffentliche, gemeinnützige und Kultuszwecke

Wirkung der Steuerbefreiung

Aufgrund von öffentlichen und gemeinnützigen Zwecken

Steuerbefreiung der juristischen Person von der Gewinn- und Kapitalsteuer

Zuwendungen an diese juristische Personen sind steuerlich abzugsfähig (es gilt Limiten zu beachten)

Aufgrund von Kultuszwecken

Steuerbefreiung der juristischen Person von der Gewinn- und Kapitalsteuer

Zuwendungen an diese juristische Person sind steuerlich nicht abzugsfähig

26. Oktober 2021 Wenger Vieli AG 17Zu beachten

Eine Steuerbefreiung erfolgt nur auf Antrag

Deklarationspflichten steuerbefreiter Institutionen in den Kantonen unterschiedlich

Eine juristische Person kann nicht in den Genuss einer Steuerbefreiung gelangen, wenn sie eine

unternehmerische Tätigkeit ausübt und die Gewinne einer steuerbefreiten Institution ausschüttet

Der Prozess der Gewährung von Steuerbefreiungen ist kantonal unterschiedlich organisiert

26. Oktober 2021 Wenger Vieli AG 18Unternehmensstiftungen

Eine Steuerbefreiung von juristischen Personen mit Beteiligungen über 50% ist grundsätzlich

unter dem Titel der Gemeinnützigkeit möglich

Es darf keine Einflussnahme der steuerbefreiten Institution auf die Unternehmensführung der

Beteiligung vorgenommen werden:

Organisatorische und personelle Trennung von Organen der steuerbefreiten Institution und den Organen der

Beteiligung (Verbindungsperson zugelassen)

Bei wesentlichen Beteiligungen muss die Unternehmenserhaltung der Beteiligung dem

gemeinnützigen Zweck untergeordnet sein

Beteiligung muss regelmässig ausschütten

26. Oktober 2021 Wenger Vieli AG 19Problemfelder in der Praxis (1/3)

Auslandförderung

Problemursache

Definition des Gemeinnützigkeitsbegriffs

Nur schweizerisches Allgemeininteresse?

Praxisfälle

Unterstützung von Waisenkindern in Bulgarien – nach Steuerpraxis unzulässig

Unterstützung von Strassenhunden in Rumänien – nach Steuerpraxis zulässig

Wissenschaftliche Forschung im Ausland

Entwicklungen | Ausblick

Ansatzpunkte für Liberalisierung in bundesgerichtlicher Praxis

26. Oktober 2021 Wenger Vieli AG 20Problemfelder in der Praxis (2/3)

Unternehmerische Fördermodelle

Problemursache

Erwerbszweck

Wettbewerbsneutralität

Praxisfälle

Soziales Unternehmen zur Beschäftigung von Behinderten – grundsätzlich unproblematisch

Entwicklung von Hilfsmitteln für Behinderte durch eine AG – heikel

Entwicklung | Ausblick

Fehlende Gerichtspraxis

Hürden für Liberalisierung hoch

26. Oktober 2021 Wenger Vieli AG 21Problemfelder in der Praxis (3/3)

Honorierung Organe

Problemursache

Selbsthilfezweck widerspricht Gemeinnützigkeitsbegriff

Restriktive Auslegung der Uneigennützigkeit

Praxisfälle

Sitzungsgelder für Organe – verboten oder erlaubt?

Bezahlte Geschäftsführungstätigkeit durch Stiftungsratsmitglied

Entwicklungen | Ausblick

Restriktive Praxis dogmatisch nicht haltbar | Lichtblicke in der Bundesgerichtspraxis

Liberalisierung als Politikum?

26. Oktober 2021 Wenger Vieli AG 223 STEUERLICHE AUSWIRKUNGEN DER AKTIENRECHTSREVISION MARC GERBER

Agenda

01 Ausgangslage

02 Ausgewählte Themen

• Aktienkapital in Fremdwährungen

• Kapitalband

• Interimsdividenden

26. Oktober 2021 Wenger Vieli AG 24Ausgangslage

Gesetzgebungsprozess

Verabschiedung der Aktienrechtsrevision am 19. Juni 2020 (mehr als 12 Jahre seit Publikation

der ersten Botschaft)

Inkrafttreten voraussichtlich per 1. Januar 2023

Verschiedene Reformpunkte

Überführung der Verordnung gegen übermässige Vergütungen bei börsenkotierten

Aktiengesellschaften auf Gesetzesstufe

Anpassung des Aktienrechts an neues Rechnungslegungsrecht

Modernisierung / Flexibilisierung der Generalversammlung

Mehr Flexibilität bei Aktienkapital und Dividenden

Stärkung der Aktionärsrechte

26. Oktober 2021 Wenger Vieli AG 25Aktienkapital in Fremdwährung

Aktienrecht

Begründung von Aktienkapital in einer ausländischen Währung möglich (Gegenwert mind. CHF

100’000)

Es ist nicht zulässig, für das Aktienkapital einerseits und die Buchführung und die

Rechnungslegung andererseits verschiedene ausländische Währungen zu verwenden

Der Bundesrat bestimmt, welche ausländische Währungen zulässig sind (dies sind gem.

Vorentwurf zur Änderung der Handelsregisterverordnung: EUR, USD, GPB, JPY)

Steuerrecht

Steuerschulden sind weiterhin in CHF zu berechnen und zu entrichten.

Reingewinn: Massgebend ist der durchschnittliche Devisenkurs (Verkauf) der Steuerperiode (Art. 80 Abs. 1bis

nDBG und Art. 31 Abs. 3bis nStHG)

Eigenkapital: Umrechnung des Eigenkapitals gemäss Devisenkurs (Verkauf) am Ende der Steuerperiode (Art. 31

Abs. 5 nStHG)

26. Oktober 2021 Wenger Vieli AG 26Kapitalband

Aktienrecht

Art. 653s ff. OR: Die Generalversammlung kann den Verwaltungsrat ermächtigen , während max.

5 Jahren das im Handelsregister eingetragenen Aktienkapital um bis

zu 50% zu erhöhen oder herabzusetzen

Die genehmigte Kapitalerhöhung wird abgelöst

Einkommenssteuer

Art. 20 Abs. 4 nDBG bzw. Art. 7b Abs. 2 nStHG sehen vor, dass Kapitaleinlagen, die während

eines Kapitalbands geleistet werden, nur soweit als Kapitaleinlagereserven i.S.v. Einlagen,

Aufgeldern und Zuschüssen, qualifizieren, als sie die Rückzahlung von Reserven im Rahmen

des Kapitalbands übersteigen

Beurteilung / Bestätigung erst bei Beendigung des Kapitalbands Nettobetrachtung

26. Oktober 2021 Wenger Vieli AG 27Kapitalband

Verrechnungssteuer

Art. 4a Abs. 1 zweiter Satz und Abs. 2 nVStG

Nettobetrachtung (Erhöhung Kapitaleinlagereserven, insofern und soweit per Ende

des Kapitalbandes die Kapitalerhöhungen die Kapitalrückzahlungen übersteigen)

In der Schweiz börsenkotierte Gesellschaften: Kapitalherabsetzungen bzw. Rückkauf von

eigenen Anteilen müssen zur Hälfte zulasten der übrigen Reserven erfolgen (Art. 5 Abs. 1 ter -

1 sexies sowie Art. 4a Abs. 4 VStG); auch hier spielt künftig die Nettobetrachtung

Emissionsabgabe

Art. 7 Abs. 1 lit. f nStG

Nettobetrachtung (Emissionsabgabe wird einzig auf dem Nettozuwachs des EK und erst am

Ende des Kapitalbands erhoben; Art. 7 Abs. 1 lit. f und Art . 9 Abs. 3 nStG)

26. Oktober 2021 Wenger Vieli AG 28Kapitalband - Beispiel

Eine in der Schweiz börsenkotierte Gesellschaft

Ausgangslage bei Beginn Kapitalband

Nominalwert 400

KER 600

Übrige Reserven 500

Total 1500

Jahr Jahr 1 (Kapitalherabsetzung) Jahr 2 Jahr 3 Jahr 4 Jahr 5

(Kapitalerhöhung) (Kapitalherabsetzung) (Kapitalerhöhung) (Kapitalherabsetzung)

Nominalwert -10 50 -20 10 -5

KER -30 300 -80 120 -60

Übrige Reserven -30 -80 -60

26. Oktober 2021 Wenger Vieli AG 29Kapitalband - Beispiel

Nominalwert 425

Bestand bei Ende Kapitalband

KER 850

Übrige 330

Reserven

Total 1605

Total 420

Kapitaleinlagen

Berechnung Kapitaleinlagereserven

Rückzahlung -170

übrige

Reserven

Nettozunahme 250

Anfangsbestand 1500

Berechnung Emissionsabgabe

Endbestand 1605

Nettozunahme 105

Eigene Darstellung in Anlehnung an Bertschinger/Mühlemann, StR 75/2020 S. 896

26. Oktober 2021 Wenger Vieli AG 30Interimsdividenden

Aktienrecht

Beschluss einer Zwischendividende basierend auf einer Zwischenbilanz möglich

Revisionsstelle muss den Zwischenabschluss vor dem Beschluss der Generalversammlung prüfen

Keine Prüfung notwendig, falls keine Revision vorgesehen, sämtliche Aktionäre zustimmen und Forderungen der

Gläubiger nicht gefährdet werden

Steuerrecht

Keine Relevanz für Auszahlungen von KER

Keine Relevanz für Bemessung der handelsrechtlich ausschüttungsfähigen Reserven für Zwecke

der indirekten Teilliquidation / im Zusammenhang mit Altreservenpraxis

Bewertungsthematik

Kommentar 2020 zum KS Nr. 28, S. 17: «Im Rahmen einer Stammhausstruktur kann die Ausschüttung von

ausserordentlichen Zwischengewinnen in Form von Interimsdividenden durch die Untergesellschaft dazu führen,

dass durch den Kumulationseffekt der Dividenden der Ertragswert der Obergesellschaft einmalig übermässig

stark ansteigt. Ist dies der Fall, dann müssen die Interimsdividenden als einmalige und ausserordentliche Erträge

bei der Ermittlung des Ertragswerts von der Bemessung ausgenommen werden»

26. Oktober 2021 Wenger Vieli AG 314 ENTWICKLUNGEN IN GESETZGEBUNG UND PRAXIS PATRIC EGGLER

Agenda 01 Update: Abschaffung der Stempelsteuern 02 Update: Verrechnungssteuerreform 03 Base Erosion and Profit Shifting (BEPS) der OECD 04 Urteil SB.2021.00010 des Zürcher Verwaltungsgerichts 05 Aktueller Stand: Besteuerung des Eigenmietwertes 26. Oktober 2021 Wenger Vieli AG 33

Update: Abschaffung der Stempelsteuern (1/2)

Zusammenfassung

Die Abschaffung der Stempelsteuern wurde 2009 durch eine parlamentarische Initiative lanciert

Das Vorhaben ist in zwei Teilprojekte aufgeteilt worden;

1. Abschaffung der Emissionsabgabe

Erwartete kurzfristige Mindereinnahmen: CHF 250 Mio.

Ziele: Vereinfachte Re-Kapitalisierung von Schweizer Gesellschaften und Beseitigung des Schweizer

Standortnachteils

Das Projekt 2 wurde wiederum in Entwurf 2 und 3 aufgeteilt;

2. Abschaffung der Umsatzabgabe auf inländischen Wertschriften, ausländischen Obligationen mit

Restlaufzeit von < 1 Jahr und Lebensversicherungen

3. Abschaffung der Umsatzabgabe auf übrigen ausländischen Wertschriften und Sach-

Vermögensversicherungen

26. Oktober 2021 Wenger Vieli AG 34Update: Abschaffung der Stempelsteuern (2/2)

Aktueller Stand

Aktueller Stand Emissionsabgabe :

Annahme des Gesetzesentwurfs durch Ständerat im Jahr 2013 und Nationalrat im Juni 2021

Das Referendum der SP ist im Oktober 2021 zu Stande gekommen; Abstimmung voraussichtlich

im Februar 2022

Aktueller Stand Umsatzabgabe:

Ablehnung des Entwurfs 2 im Nationalrat im August 2021

Sistierung der Kommissionsarbeit an Entwurf 3 im August 2021

Begründung: Thematiken von Projekt 2 seien mehrheitlich schon in der

Verrechnungssteuerreform abgehandelt worden

26. Oktober 2021 Wenger Vieli AG 35Update: Verrechnungssteuerreform

Zusammenfassung und aktueller Stand

Der Schweizer Fremdkapitalmarkt und das Wertschriftengeschäft sind aufgrund der

Verrechnungssteuer auf Obligationen und der Umsatzabgabe auf Transaktionen mit inländischen

Effektenhändlern international im Nachteil.

Abhilfe sollen folgende Änderungen schaffen:

1. Abschaffung der Verrechnungssteuer auf Zinsen von indirekt über einen Schweizer Anlagefonds

gehaltenen Obligationen.

2. Abschaffung der Umsatzabgabe nicht nur auf Schweizer Obligationen, sondern auch auf ausländischen

Obligationen mit einer Restlaufzeit von nicht mehr als zwölf Monaten.

Nicht davon betroffen sind Zinserträge von inländischen natürlichen Personen auf

Kundenguthaben

Aktueller Stand:

Der Entwurf wurde vom Nationalrat (als Erstrat) im September 2021 angenommen

und liegt jetzt dem Ständerat vor

26. Oktober 2021 Wenger Vieli AG 36BEPS-Projekt der OECD (1/10)

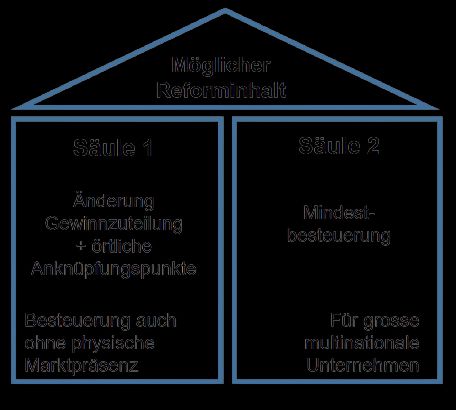

Zusammenfassung

Die OECD arbeitet an neuen internationalen Steuervorschriften

basierend auf zwei Säulen, die sicherstellen sollen, dass

multinationale Unternehmen, überall dort, wo sie tätig sind,

einen fairen Anteil an Steuern zahlen

Säule 1: Neue Rahmenordnung für internationale

Unternehmensbesteuerung

Im Wesentlichen die Verschiebung von Besteuerungsrechten für

ganz grosse Konzerne mit jährlichem Umsatz von über EUR 20

Mrd. in die Marktstaaten

Säule 2: Globale Mindestgewinnsteuer

Einführung von «Global Anti-Base Erosion Rules» (GloBE), die

einen globalen Mindeststeuersatz von 15% festlegen

26. Oktober 2021 Wenger Vieli AG 37BEPS-Projekt der OECD (2/10)

Säule 2: Überblick

Globale Mindestbesteuerung von 15% Einschränkung des internationalen Steuerwettbewerbs

und damit ungerechtfertigte Gewinnverschiebungen innerhalb des Konzerns

Betroffen: Konzerne mit jährlichem Mindestumsatz von EUR 750 Mio.

Ausnahmen:

Staatliche Einrichtungen, internationale und gemeinnützige Organisationen, Vorsorgeeinrichtungen und

Investmentfonds

Internationale Schifffahrt

In Diskussion: Konzerne in einer Anfangsphase ihrer internationalen Aktivität

26. Oktober 2021 Wenger Vieli AG 38BEPS-Projekt der OECD (3/10)

Säule 2: Mindeststeuer – aber wovon?

Säule 2 soll einen Mindeststeuersatz von 15% garantieren: Doch was bedeutet das konkret?

Die GloBE-Regeln funktionieren anhand zweier Parameter:

eigene Definition des Steueraufwands; und

einer spezifischen GloBE-Bemessungsgrundlage

Der Quotient dieser beiden Parameter muss für das Erreichen der Mindestbesteuerung 15% betragen.

Jurisdictional Blending: Aggregierung sämtlicher in einem Land vorhandenen Gesellschaften und Niederlassung

Massgebenden Steueraufwand: Jegliche Steuerarten, welche eine Besteuerung der Einkünfte bzw. des Gewinns

einer Gesellschaft bzw. der Gesellschaften und Niederlassungen in einem Land zum Gegenstand haben

Schweiz: Gewinn- und Kapitalsteuer, allfällige residuale Sockelsteuer gemäss anwendbarem DBA, nicht

aber Mehrwertsteuer, Sozialversicherungsbeiträge usw.

26. Oktober 2021 Wenger Vieli AG 39BEPS-Projekt der OECD (4/10)

Säule 2: Mindeststeuer – aber wovon?

Säule 2 soll einen Mindeststeuersatz von 15% garantieren: Doch was bedeutet das konkret?

GloBE-Steuerbasis:

Bestimmung unter Bezug auf den finanziellen Abschluss eines Konzerns (bspw. auf IFRS- oder US-GAAP-

Basis)

Korrekturnormen (u.a. aus Umsetzung Säule 1, Nichtberücksichtigung gruppeninterner

Leistungsbeziehungen zw. Gesellschaften im gleichen Land, Nichtberücksichtigung von spezifischen

permanenten Differenzen [bspw. Dividenden von qualifizierten Beteiligungen], Korrekturen von spezifischen

temporären Differenzen)

Berechnung der GloBE-Bemessungsgrundlage für Schweizer Gesellschaften komplex, da sämtliche

schweizerischen Gruppengesellschaften eines Konzerns in die Berechnung miteinbezogen werden müssten

Säule 2 beschränkt sich nicht nur auf eine Diskussion um Steuersätze

Carve-outs: Fokus auf Sicherstellung einer Mindestbesteuerung von hochmargigen Geschäften

(IP)

Abzug für substanzbasierte Margen auf Buchwert von Sachanlagen (exkl. IP) und qualifizierendem

Personalaufwand

26. Oktober 2021 Wenger Vieli AG 40BEPS-Projekt der OECD (5/10)

Säule 2: Mindeststeuer – Beispiel

Konzern 1 Konzern 2

CH Steuerbasis Zug – Co 1 Zug – Co 2 Zürich – Co 1 Zürich – Co 2

Gewinn vor Steuern (OR) 600 -200 550 150

Effektiver Steuersatz 11.85% 11.85% 19.70% 19.70%

Steueraufwand 71 0 108 30

GloBE (jursidictional blending) Zug – Co 1 und 2 Zürich – Co 1 und 2

Massgebender Steueraufwand:

Steueraufwand (covered taxes) 71 108

GloBE Bemessungsgrundlage:

Gewinn vor Steuern (IFRS) 450 990

GloBE Adjustments p.m. p.m.

GloBE Bemessungsgrundlage (GloBE Income) 450 990

Berechnung Top-Up-Betrag:

Effektiver Steuersatz auf GloBE Bemessungsgrundlage 15.8% 13.9%

Minimalbesteuerung (15% auf GloBE Bemessungsgrundlage) 68 149

Top-Up Betrag 0 11

Beispiel in Anlehnung an Marti/Burri/Röllin in: ExpertFocus Oktober 2021

26. Oktober 2021 Wenger Vieli AG 41BEPS-Projekt der OECD (6/10)

Säule 2: Konsequenz einer Niedrigbesteuerung

Sofern effektive Steuerbelastung in einem LandBEPS-Projekt der OECD (7/10)

Säule 2: Konsequenz einer Niedrigbesteuerung

Income Inclusion Rule (IIR):

Erfasst im Land der Konzernobergesellschaft Gewinne, welche auf Stufe ihrer direkten und indirekten

Tochtergesellschaften angefallen sind, soweit dort die GloBE-Mindeststeuer von 15 % nicht erreicht wird.

Anwendung nach einem Top-down-Ansatz: erster Anknüpfungspunkt ist jeweils die oberste Konzerngesellschaft.

Falls die Jurisdiktion, in welcher sich die Konzernobergesellschaft befindet, keine IIR kennt, ist stufenweise zu

prüfen, ob die in der Gruppenstruktur nächst darunter liegende(n) Konzernzwischengesellschaft(en) bzw. deren

Sitzstaat eine IIR implementiert hat.

Gewisse Ähnlichkeiten zu klassischen CFC-Hinzurechnungsregeln, wobei «Zusatzsteuer» nur bis zum bis zum

globalen Mindeststeuersatz (15 %)

Switch-over Rule (SOR):

Ausgestaltung als DBA-basierte Regel

Erlaubt der Jurisdiktion des Stammhauses, im Falle von tiefbesteuerten Gewinnen einer Zweigniederlassung von

der in einem DBA vorgesehenen Freistellung- hin zu einer Anrechnungsmethode zu wechseln

26. Oktober 2021 Wenger Vieli AG 43BEPS-Projekt der OECD (8/10)

Säule 2: Konsequenz einer Niedrigbesteuerung

Undertaxed Payments Rule (UTPR):

Negierung der Abzugsfähigkeit einer Zahlung bzw. eine Aufrechnung, wenn eine Zahlung an eine verbundene

Gesellschaft in ein Land vorgenommen wird, in welchem die Mindestbesteuerung von 15 % nicht erreicht wird

Auffanglösung: Anwendung nur, wenn in tiefbesteuerte Einkünfte nicht bereits durch IIR erfasst)

Subject to Tax Rule (STTR)

Besteuerungsvorbehaltsregel

DBA-basierte Norm

Räumt Quellenstaaten ein Besteuerungsrecht (bspw. in der Form einer zusätzlichen Quellensteuer) auf einen

definierten Kreis von Zahlungen ein, sofern diese auf Stufe der empfangenden Gesellschaft (Betrachtung der

einzelnen Gesellschaft ohne Anwendung eines Jurisdictional Blending) nicht einem Mindestgewinnsteuersatz

unterliegen

Abstellen auf angepasster nominaler Steuersatz (voraussichtlich zwischen 7.5% und 9%) und nicht

Mindeststeuersatz gemäss GloBE-Regeln (15%)

26. Oktober 2021 Wenger Vieli AG 44BEPS-Projekt der OECD (9/10)

Säule 2: Konsequenz einer Niedrigbesteuerung

Klarer Rangordnung der Regeln notwendig.

Aktuell vorgesehen

1. Schritt: Anwendung STTR, sofern im DBA vorgesehen

2. Schritt: Anwendung IIR / SOR basierend auf Top-down-Ansatz

3. Schritt: Anwendung UTPR

26. Oktober 2021 Wenger Vieli AG 45BEPS-Projekt der OECD (10/10)

Ausblick

Vielzahl technischer Fragen noch unbeantwortet

Umsetzungsherausforderungen (politischer Prozess in der

Schweiz)

Kompensationsmassnehmen?

Aktueller Stand:

Ausarbeitung von (weiteren) technischen Details durch die

OECD bis Ende Oktober 2021

Geplanter Abschluss eines multilateralen Vertrages bis 2022

zwischen 134 von 140 Staaten des OECD/G20 Inclusive

Framework on BEPS

Geplante Implementation der neuen internationalen

Steuervorschriften bis 2023

26. Oktober 2021 Wenger Vieli AG 46Entscheid SB 2021.00010 VGer ZH (1/4)

Sachverhalt

Die Pflichtige und ihre Schwester halten je die Hälfte der Aktien einer AG

Im Jahr 2000 verkaufte die AG der Pflichtigen und ihrer Schwester Fabrikanlagen je zu

hälftigem Miteigentum. Das Nachbargrundstück verblieb im Eigentum der AG. In den

Jahren 2010 bis 2012 wurde das gesamte Areal neu überbaut.

Nach Fertigstellung des Bauprojekts übertrug die AG der Pflichtigen und ihrer

Schwester gewisse Stockwerkeigentumseinheiten, welche sie kurz darauf weiter

veräusserten. Ebenso veräusserten sie ihre Miteigentumsanteile am Fabrikgrundstück.

Fraglich ist, ob die Pflichtige die Grundstücke im Rahmen einer selbständigen

Erwerbstätigkeit veräusserte.

26. Oktober 2021 Wenger Vieli AG 47Entscheid SB 2021.00010 VGer ZH (2/4)

Kriterien

Qualifikation als gewerbsmässiger Liegenschaftenhändler gemäss bundesgerichtlicher

Rechtsprechung:

Systematische oder planmässige Art und Weise des Vorgehens

Häufigkeit der Transaktionen

Enger Zusammenhang mit der beruflichen Tätigkeit, spezielle Fachkenntnisse

Kurze Besitzdauer

Einsatz erheblicher fremder Mittel zur Finanzierung der Geschäfte

Reinvestition der Gewinne in gleichartige Anlagen

Beteiligung an einer Personengesellschaft oder einfachen Gesellschaft

26. Oktober 2021 Wenger Vieli AG 48Entscheid SB 2021.00010 VGer ZH (3/4)

Erwägungen

Qualifikation als gewerbsmässiger Liegenschaftenhändler – Urteil VGer:

Federführende Rolle der Pflichtigen im Bauprojekt (insb.. privater Gestaltungsplan)

Erfahrung in der Immobilen-/ Baubranche

Mehrjähriges, intensives Zusammenwirken als einfache Gesellschaft

Erzielung von grösstmöglichem Gewinn als Handlungsmotiv

Handlung mit Hauptziel auf Wertsteigerung der Immobilie

Nicht massgebend:

Unterschiedliche Qualifikation des gleichen Sachverhalts in unterschiedlichen Kantonen

Tätigkeit der Schwester in einem anderen Kanton als nicht gewerbsmässig Tätigkeit

Gegenteilige Qualifikation zu einem früheren Zeitpunkt

26. Oktober 2021 Wenger Vieli AG 49Entscheid SB 2021.00010 VGer ZH (4/4)

Zusammenfassung und Fazit

Verschiedene Merkmale, welche für eine gewerbsmässig Tätig sprechen

Es müssen jedoch nicht alle Merkmale erfüllt sein

Mitarbeit an einem privaten Gestaltungsplan ist ein starkes Indiz für «planmässiges Vorgehen»

Kann lediglich die Steuerverwaltung kann über die Qualifikation entscheiden?

Sollte dies nicht auch (auf Antrag) durch den Steuerpflichtigen möglich sein?

26. Oktober 2021 Wenger Vieli AG 50Besteuerung des Eigenmietwertes (1/4)

Reform

Am 2. Februar 2017 startete die Kommission für Wirtschaft und Abgaben des Ständerats

(WAK-S) einen Anlauf zur Streichung des Eigenmietwerts im Schweizer Steuerrecht mit der

Kommissionsinitiative (Pa.Iv. 17.400)

Der Reformvorschlag der WAK-S beinhaltete nach der Vernehmlassung folgende

Reformvorschläge:

Aufhebung der Besteuerung des Eigenmietwerts und der Abzugsfähigkeit von Unterhaltskosten für

selbstbewohntes Wohneigentum am Wohnsitz (nicht jedoch für Zweitliegenschaften)

Aufhebung der Abzüge für Energiesparen und Umweltschutz sowie für Denkmalpflege für sämtliche

Liegenschaften bei der direkten Bundessteuer

Aufhebung Abzugsfähigkeit von privaten Schuldzinsen (nicht nur Hypothekarzinsen!)

Personen, die erstmals in der Schweiz eine selbstbewohnte Liegenschaft am Wohnsitz erwerben, erhalten einen

betragsmässig und zeitlich beschränkten Abzug für Schuldzinsen

26. Oktober 2021 Wenger Vieli AG 51Besteuerung des Eigenmietwertes (2/4)

Historie

Das Ergebnis der Vernehmlassung fiel kontrovers aus. 21 Kantone sowie die Konferenz der

kantonalen Finanzdirektoren lehnten die Vorlage ab

Die WAK-S nahm dies zur Kenntnis und verabschiedete am 27. Mai 2021 einen

Gesetzesentwurf, der sich mit den Grundzügen des Vernehmlassungsentwurfs deckte

Der Bundesrat beantragt in seiner Stellungnahme von 25. August 2021 das Eintreten des

Parlaments auf die Vorlage, stellte aber gleichzeitig wichtige Änderungsanträge

Die WAK-S hielt nach erneuter Befassung mit dem Geschäft am 30. August 2021 an den

wesentlichen Punkten fest und folgt lediglich dem Änderungsantrag im Bereich Umweltschutz

26. Oktober 2021 Wenger Vieli AG 52Besteuerung des Eigenmietwertes (3/4)

Historie

Der Bundesrat unterstützt weiterhin eine Reform, sofern diese «ausgewogen, in sich konsistent

und finanziell verkraftbar ist»

Änderungsanträge Bundesrat (August 2021):

Systemwechsel soll nicht auf Erstliegenschaften beschränkt werden

Schuldzinsen sollen weiterhin abzugsfähig sein, jedoch beschränkt

Abzüge für Umweltmassnahmen sollen bis 2050 weiterhin möglich sein

Die WAK-S nahm den Bericht des Bundesrats am 30. August 2021 zu Kenntnis verzichtete aber

darauf die Regelung betreffen den Schuldzinsenabzug zu überarbeiten

26. Oktober 2021 Wenger Vieli AG 53Besteuerung des Eigenmietwertes (4/4)

Aktueller Stand

Der Ständerat hat in der Sitzung vom 21. September 2021 die Gesetzesrevision für den

Systemwechsel bei der Wohneigentumsbesteuerung beraten und die Abschaffung der

Eigenmietwertbesteuerung für selbstgenutztes Wohneigentum am Hauptwohnsitz knapp

angenommen

Begrenzung Schuldzinsenabzug bis 70% der steuerbaren Vermögenserträge,

Keine Ausweitung auf Zweitwohnungen

Das Geschäft liegt nun beim Nationalrat (WAK-N: erste Sitzung 18./19. Oktober 2021, nächste

Sitzung 8. November 2021)

Eine Differenzbereinigung zwischen den Räten scheint wahrscheinlich, auch ein Referendum ist

nicht ausgeschlossen

Auch bei politischem Erfolg des Gesetzes muss mit einer grosszügigen Übergangsfrist

gerechnet werden

Eine zeitnahe Abschaffung des Eigenmietwertes erscheint daher als eher unwahrscheinlich

26. Oktober 2021 Wenger Vieli AG 54Eure Präsentatoren Noëmi Kunz-Schenk Dominik Bürgy Bruno Bächli Marc Gerber Patric Eggler n.kunz@wengervieli.ch d.buergy@wengervieli.ch b.baechli@wengervieli.ch m.gerber@wengervieli.ch p.eggler@wengervieli.ch +41 58 958 53 09 +41 58 958 55 62 +41 58 958 53 01 +41 58 958 53 16 +41 58 958 53 14 26. Oktober 2021 Wenger Vieli AG 55

VIELEN

DANK

Wenger Vieli AG

Dufourstrasse 56, 8034 Zürich

info@wengervieli.chSie können auch lesen