WINDENERGIE Zielmarktanalyse USA 2013 - www.exportinitiative.bmwi.de - Erneuerbare-Energien.de

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

WINDENERGIE Zielmarktanalyse USA 2013 www.exportinitiative.bmwi.de

Impressum Herausgeber German American Chamber of Commerce of the Midwest, Inc. AHK USA-Chicago 321 N. Clark St., Suite 1425 Chicago, IL 60654 Telefon: +1 312 644 2662 Fax: +1 312 644 0738 Email: info@gaccmidwest.org Internetadresse: www.gaccmidwest.org Stand Juni 2013 Bildnachweis Patrizia Tilly/Fotolia Kontaktpersonen Corinna Jess, Manager, Clean Energy Projects jess@gaccmidwest.org Autoren: Corinna Jess Ricarda Pulverich Urheberrecht: Das gesamte Werk ist urheberrechtlich geschützt. Bei seiner Erstellung war die Deutsch-Amerikanische Handelskammer in Chicago (AHK USA-Chicago) stets bestrebt, die Urheberrechte anderer zu beachten und auf selbst erstellte sowie lizenzfreie Werke zurückzugreifen. Jede Vervielfältigung, Bearbeitung, Verbreitung und jede Art der Verwertung außerhalb der Grenzen des deutschen Urheberrechts bedarf der ausdrücklichen Zustimmung des Herausgebers. Haftungsausschluss: Sämtliche Inhalte wurden mit größtmöglicher Sorgfalt und nach bestem Wissen erstellt. Geführte Interviews stellen die Meinung der Befragten dar und spiegeln nicht unbedingt die Meinung des Herausgebers wider. Das vorliegende Werk enthält Links zu externen Webseiten Dritter, auf deren Inhalte wir keinen Einfluss haben. Für die Inhalte der verlinkten Seiten ist stets der jeweilige Anbieter oder Betreiber der Seiten verantwortlich und die AHK USA-Chicago übernimmt keine Haftung. Soweit auf unseren Seiten personenbezogene Daten (beispielsweise Name, Anschrift oder Email- Adressen) erhoben werden, beruht dies auf freiwilliger Basis und/oder kann online recherchiert werden. Der Herausgeber übernimmt keine Gewähr für die Aktualität, Richtigkeit, Vollständigkeit oder Qualität der bereitgestellten Informationen. Für Schäden materieller oder immaterieller Art, die durch die Nutzung oder Nichtnutzung der dargebotenen Informationen unmittelbar oder mittelbar verursacht werden, haftet der Herausgeber nicht, sofern ihm nicht nachweislich vorsätzliches oder grob fahrlässiges Verschulden zur Last gelegt werden kann.

Inhaltsverzeichnis

I. Tabellenverzeichnis ............................................................................................................................. 4

II. Abbildungsverzeichnis ......................................................................................................................... 5

III. Abkürzungsverzeichnis ..................................................................................................................... 6

IV. Währungsumrechnung ....................................................................................................................... 7

V. Energieeinheiten ................................................................................................................................. 8

1. Executive Summary.......................................................................................................................... 9

2. Länderprofil .................................................................................................................................... 11

2.1. Politischer Hintergrund ............................................................................................................................................... 11

2.2. Innenpolitik .................................................................................................................................................................. 11

2.3. Wirtschaft, Struktur und Entwicklung ....................................................................................................................... 12

2.3.1. Aktuelle Wirtschaftliche Lage ............................................................................................................................... 13

2.3.2. Außenhandel .......................................................................................................................................................... 13

2.3.3. Wirtschaftliche Beziehungen zu Deutschland ...................................................................................................... 13

2.3.4. Wirtschaftsförderung ............................................................................................................................................ 14

2.4. Markteintrittsbedingungen für deutsche Unternehmen ........................................................................................... 14

3. Energiemarkt in den USA ................................................................................................................ 16

3.1. Entwicklungen auf dem Energiemarkt ....................................................................................................................... 16

3.2. Energieerzeugung und Verbrauch ..............................................................................................................................18

3.3. Energiesektoren .......................................................................................................................................................... 20

3.4. Der US-Strommarkt ..................................................................................................................................................... 21

3.4.1. Stromverbrauch und Erzeugung ........................................................................................................................... 21

3.4.2. Strom- und Energiepreise .................................................................................................................................... 23

3.4.3. Gesetzliche Rahmenbedingungen........................................................................................................................ 23

3.5. Lage und Perspektive der erneuerbaren Energien im Zielmarkt ..............................................................................27

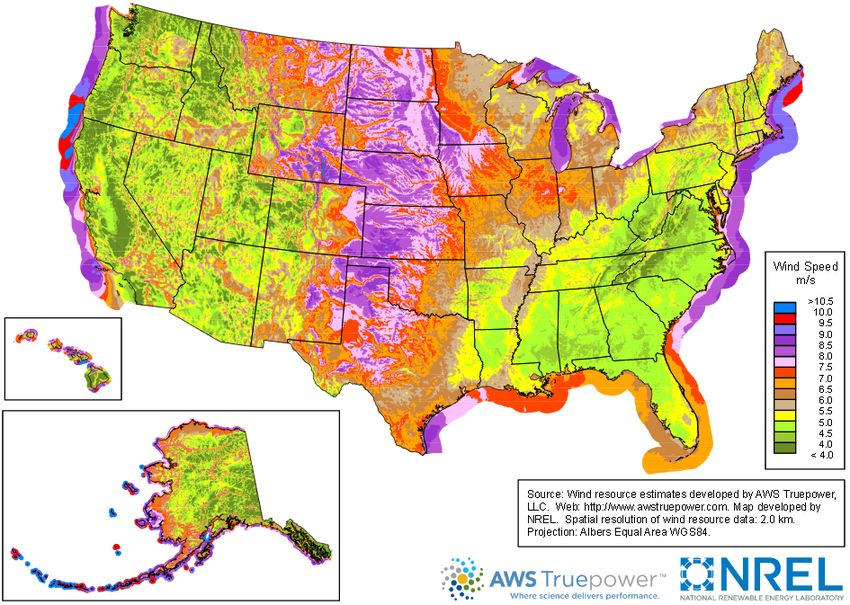

4. Windenergie in den USA ................................................................................................................ 30

4.1. Ausgangssituation ....................................................................................................................................................... 30

4.1.1. Gesetzliche Rahmenbedingungen im Windenergiemarkt .................................................................................. 34

4.1.2. Überblick über bestehende und geplante Anlagen in den USA ......................................................................... 36

4.2. Marktchancen und Marktrisiken ............................................................................................................................... 44

4.2.1. Marktausblick ....................................................................................................................................................... 44

4.2.2. Marktstruktur, Vertriebs- und Projektvergabestruktur ..................................................................................... 46

4.2.3. Wettbewerbersituation und Chancen für deutsche Unternehmen .....................................................................47

4.2.3.1. Komponentenhersteller ................................................................................................................................47

4.2.3.2. Turbinenhersteller ....................................................................................................................................... 48

4.2.3.3. Projektentwickler ......................................................................................................................................... 49

2

4.2.3.4. Stromversorger ............................................................................................................................................ 50

4.2.3.5. Service & Wartung ........................................................................................................................................ 51

4.2.4. Markteintrittsstrategien ....................................................................................................................................... 52

4.2.5. Administrative Instanzen und politische Stellen ................................................................................................ 54

4.2.6. Leitmessen und Fachzeitschriften ........................................................................................................................55

5. Fazit ................................................................................................................................................58

6. Quellen ........................................................................................................................................... 60

3

I. Tabellenverzeichnis Tabelle 1: Wirtschaftsdaten USA 2012 ....................................................................................................................................... 12 Tabelle 2: Überblick und Aussicht des US-Energiemarkts bis 2014 ........................................................................................ 16 Tabelle 3: Gesamte Primärenergie-Produktion im Vergleich (in Brd. Btu) ............................................................................. 18 Tabelle 4: Gesamter US-Primärenergie-Verbrauch im Vergleich (in Brd. Btu) ...................................................................... 19 Tabelle 5: Strompreisentwicklung nach Sektor in den USA (Cent pro Kilowattstunde) ........................................................ 23 Tabelle 6: Neu angeschlossene Windparks Q1-Q4 2011 und Q1-Q3 2012 ...............................................................................37 Tabelle 7 : Wachstumsfaktoren für die US-Windindustrie ...................................................................................................... 46 Tabelle 8: Top 10 Stromversorger gemessen an eigenen Windparks (Rangfolge nach Leistung, 2012) ............................... 50 Tabelle 9: Top 10 Stromversorger gemessen an Windenergie im System ............................................................................... 51 4

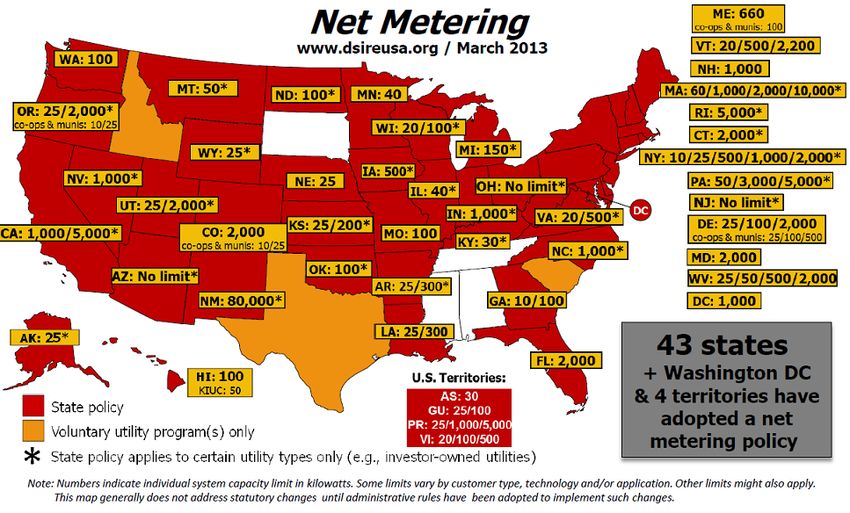

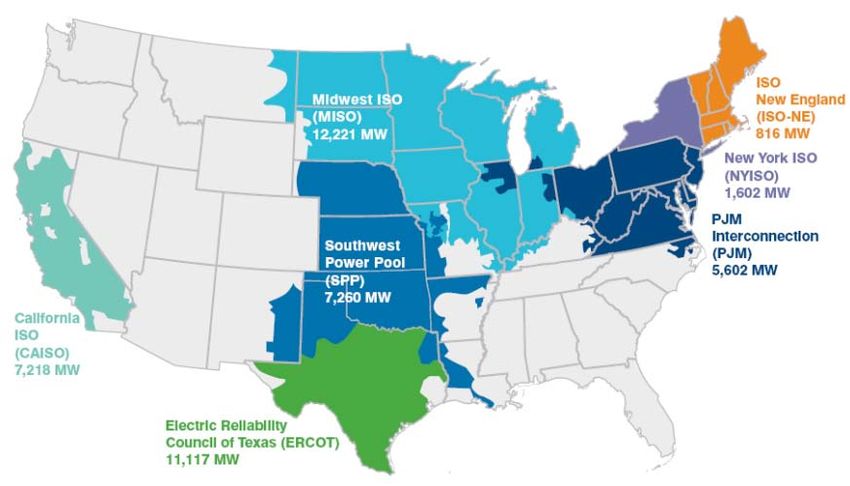

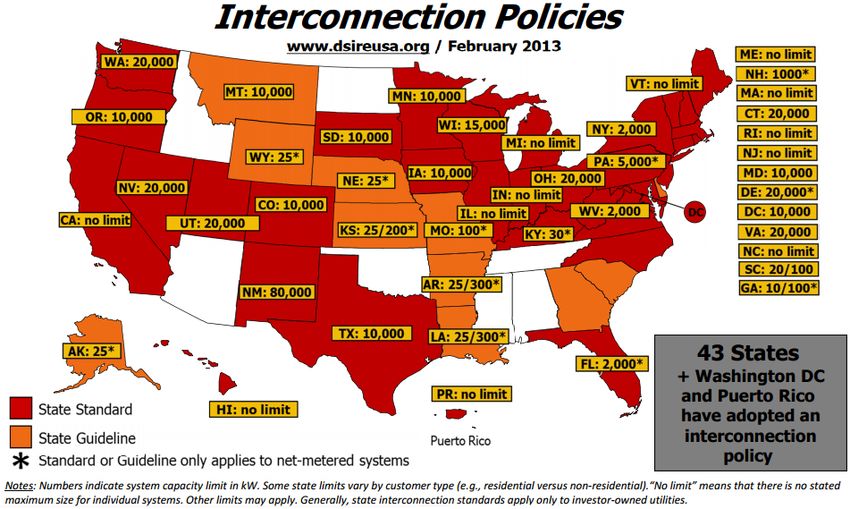

II. Abbildungsverzeichnis Abbildung 1: Stromerzeugung nach Energiequelle 1990-2040 (in Billionen kWh pro Jahr) ................................................. 17 Abbildung 2: US-Erdölimporte nach Land ................................................................................................................................ 19 Abbildung 3: Energieverbrauch nach Energiequelle in den USA ............................................................................................ 20 Abbildung 4: US-Primärenergiefluss nach Quelle und Sektor (Brd. Btu), 2011 ...................................................................... 21 Abbildung 5: Gesamtabsatz der US-Stromindustrie im Einzelhandel nach Staaten, 2009 ................................................... 22 Abbildung 6: US-Netto-Stromkapazität im Sommer 2011 ...................................................................................................... 22 Abbildung 7: Renewable Portfolio Standards Übersicht USA ................................................................................................. 25 Abbildung 8: Interconnection-Regelungen in den USA .......................................................................................................... 26 Abbildung 9: Net Metering Regelungen in den USA.................................................................................................................27 Abbildung 10: Durchschnittliche, jährliche Windgeschwindigkeiten in den USA in 80m Höhe .......................................... 30 Abbildung 11: Kumulierte Windenergieleistung in den USA, April 2013 ................................................................................ 31 Abbildung 12: Windenergieleistung in den verschiedenen regionalen Stromnetzen/Strommärkten .................................. 32 Abbildung 13: Prozentualer Anteil Windenergie in den Bundesstaaten, 2013 ....................................................................... 33 Abbildung 14: Neu installierte Leistung USA 2012 .................................................................................................................. 34 Abbildung 15: Geplante Windenergieprojekte 2012-2020 ...................................................................................................... 36 Abbildung 16: Kumulierte und jährlich hinzugefügte Windleistung USA 1999-2012 ............................................................ 45 Abbildung 17: Produktionsstätten von Windenergiekomponenten in den USA, 2013 .......................................................... 48 Abbildung 18: Marktanteile Windturbinenhersteller USA ...................................................................................................... 49 Abbildung 19: Marktanteile Projektentwickler USA (angeschlossene Projekte zwischen Januar 2011 & September 2012) 50 Abbildung 20: SWOT-Analyse Windenergie USA .................................................................................................................... 58 5

III. Abkürzungsverzeichnis AEO Annual Energy Outlook AWEA American Wind Energy Association BMWi Bundesministerium für Wirtschaft und Technologie CAISO California Independent System Operator EEG Erneuerbare Energien-Gesetz EIA Energy Information Administration EPA Environmental Protection Agency ERCOT Electric Reliability Council of Texas FDI Foreign Direct Investment FERC Federal Energy Regulatory Commission FIT feed-in tariff fob free on board GW, GWh Gigawatt, Gigawattstunde HVDC high voltage direct current IPP Independent Power Producer ISO-NE Independent System Operator New England ISP Independent Service Provider ITC Investment Tax Credit kW, kWh Kilowatt, Kilowattstunde MISO Midwest Independent System Operator MLP Master Limited Partnership Mrd. Milliarde MW, MWh Megawatt, Megawattstunde NREL National Renewable Energy Laboratory NYISO New York Independent System Operator O&M Operations and Maintenance OEM Original Equipment Manufacturers/ Hersteller PPA Power Purchase Agreement PTC Production Tax Credit Q Quartal REC Renewable Energy Credit, auch Renewable Energy Certificate RFP request for proposal RPS Renewable Portfolio Standard WKA Windkraftanlage 6

IV. Währungsumrechnung Alle Angaben sind in US-Dollar (USD) bzw. in US-Cent (Cent) angegeben. 1 USD = 0.749 EUR (Stand: 14.06.2013) 1 EUR = 1,334 USD (Stand: 14.06.2013) 7

V. Energieeinheiten Stromeinheiten sind in Kilowattstunden (kWh) bzw. Megawattstunden (MWh) angegeben. Die elektrische Leistung von Anlagen ist in Watt, Kilowatt (kW), Megawatt (MW) und Gigawatt (GW) angegeben. 1.000 Watt = 1 kW, 1.000 kW = 1 MW, 1.000 MW = 1 GW 8

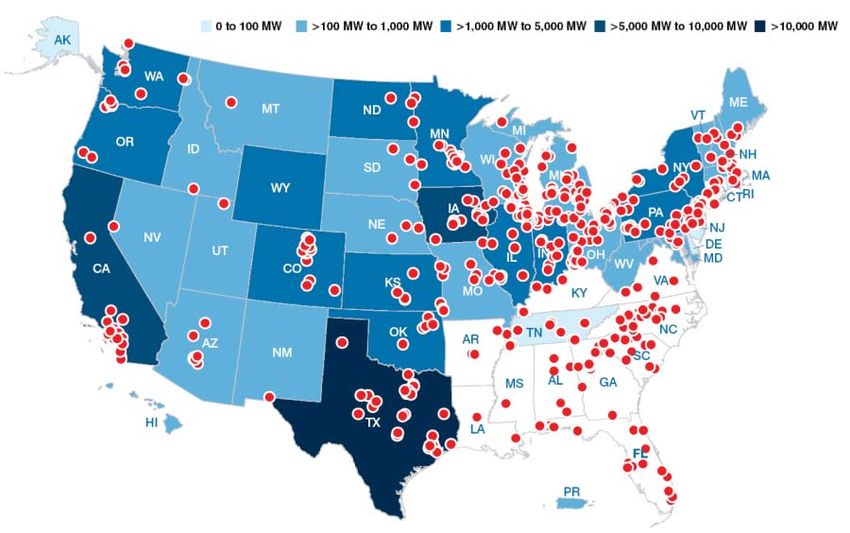

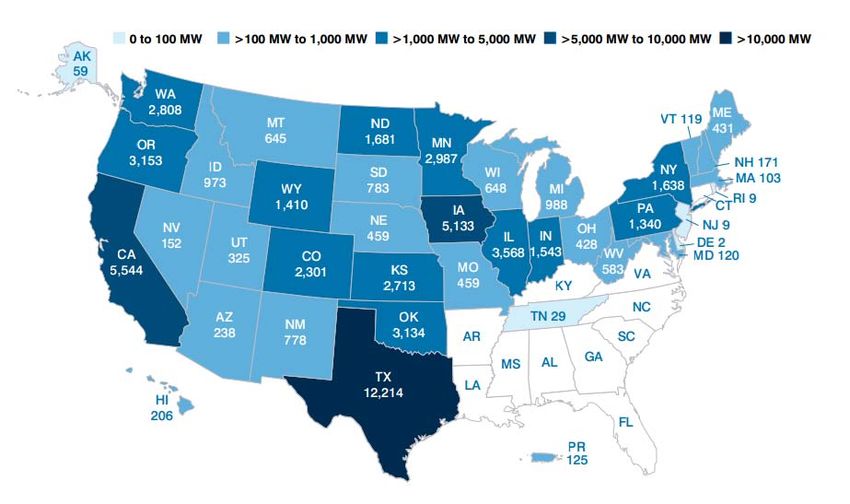

1. Executive Summary Die USA stellen einen der zukunftsweisenden Kernmärkte für die Windindustrie dar. Im Jahr 2012 lagen die Privat- investitionen in die US-Windindustrie bei 25 Mrd. USD (19,5 Mrd. EUR). Die bis dato installierte Windenergieleistung beträgt 60 GW, wobei im Jahr 2012 eine Rekordleistung von insgesamt 13,12 GW neu angeschlossen wurde (2011: 6,8 GW). Hiermit waren die USA führend. In keinem anderen Land wurde im Jahr 2012 mehr Leistung angeschlossen. Für das Jahr 2014 rechnet die US-Windindustrie mit einem Netzanschluss von 7,7 GW neuer Windleistung und zwischen 2015 und 2020 mit einem jährlichen Zubau von etwa 6 GW. Die USA zeichnen sich in weiten Teilen des Landes durch hervorragende Windressourcen aus. Laut Industrieexperten sind die Windressourcen der USA im Durchschnitt um 25% besser als die Windressourcen in Europa. Abgesehen von den Küstengewässern und den Großen Seen befinden sich die windreichsten Regionen im sogenannten Windkorridor in der Mitte des Landes. Aufgrund des enormen On-shore Windpotenzials und der deutlich höheren Kosten und Risiken für Off-shore Wind ist On-shore Windenergie mittelfristig für Windenergieinvestoren attraktiver. Daher wird die Wind- industrie bislang von On-shore Projekten dominiert. Im Off-shore Bereich bestehen Marktchancen vor allem bei Wind- messungen, Machbarkeitsstudien und der Projektentwicklung. Aufgrund von Umweltschutzbestimmungen der US Environmental Protection Agency (EPA) werden bis zum Jahr 2020 etwa 50 GW Leistung aus Kohlekraftwerken vom Netz genommen werden. Dies bedeutet große Marktchancen für die Windindustrie. Im Jahr 2012 trug Windenergie mit 42% zur neu installierten Leistung bei. Die Nachfrage nach Windenergie ergibt sich in den USA vor allem durch gesetzliche Vorgaben und Regelungen der einzelnen Bundesstaaten, genannt Renewable Portfolio Standards (RPS). Der aus den RPS resultierende US-weite Bedarf an zusätzlicher Leistung aus erneuerbaren Energien wird von Marktexperten in den kommenden Jahren auf ca. 4 GW/Jahr geschätzt. Die staatliche Förderung von erneuerbaren Energien erfolgt in erster Linie über steuerliche Anreize. Staatlich garantierte Einspeisevergütungen, wie das Erneuerbare Energien-Gesetz (EEG) in Deutschland, sind nur vereinzelt auf lokaler Ebene zu finden. Aufgrund der Förderung durch Steueranreize ist die Einbindung von Private Equity Investoren in ein Projekt sehr wichtig. Eine Fremdkapitalfinanzierung durch Banken, wie aus Deutschland bekannt, ist weniger üblich. Das wichtigste Förderprogramm für die Windenergiebranche ist der auf Bundesebene vergebene Production Tax Credit (PTC). Aktuell wird in Washington DC darüber diskutiert, die Master Limited Partnership (MLP) auf erneuerbare Energie-Unternehmen auszuweiten. MLPs würden es Projektentwicklern von US-Windparks ermöglichen, neue, günstigere Kapitalressourcen zu erschließen. Die Windindustrie in den USA stellt sich zunehmend auf Bedingungen ohne staatliche Förderung ein. Um die durch ungewisse staatliche Förderung hervorgerufenen Boom und Bust-Zyklen der letzten Jahre zu vermeiden, schlägt die American Wind Energy Association (AWEA) vor, den PTC über die nächsten sechs Jahre schrittweise von derzeit 2,2 Cent/kWh auf null herabzufahren. Vor allem unter der Prämisse der MLP-Erweiterung ist in den nächsten Jahren von verstärkten Investitionen in die Windenergiebranche auszugehen. Der Ausbau von Windenergieleistung ist auch abhängig von der Entwicklung des Gaspreises. Durch steigende Erdgas- exporte und steigende Nachfrage erwartet Bloomberg New Energy Finance bis zum Jahr 2030 eine Stabilisierung des Erdgaspreises bei 200 USD/1.000 m3 (155 EUR/1.000 m3). Laut AWEA ist der Bau von Windenergieprojekten bei Gaspreisen ab 150 USD/1.000 m3 (117 EUR/1.000 m3) wirtschaftlich, PTC-Förderung und gute Windressourcen vorausgesetzt. Basierend auf dieser Annahme wird Windenergie mittel- und langfristig auch ohne PTC eine wirtschaftlich lohnende Alternative zu fossilen Energieträgern sein. Die meisten Windparks befinden sich in den Staaten des Mittleren Westens sowie in Texas. Die Entwicklungspipeline für Windprojekte zwischen 2012 und 2020 zeigt ein ähnliches Bild. Neben vielen geplanten Projekten in Texas sind vor allem 9

in Illinois, Ohio und Wyoming viele Projekte in der Entwicklung. Viele Projekte befinden sich auch in den bevölkerungs- reichen Ostküstenstaaten in der Entwicklung. Auch in einigen Staaten im Südosten, in denen bislang noch keine Wind- anlagen stehen, sollen einige Projekte entwickelt werden. Insgesamt befanden sich laut AWEA Anfang 2013 etwa 127 GW in Entwicklung. Auffallend ist die für den amerikanischen Markt typische Größe der einzelnen Projekte. Viele Projekte haben eine Größe von 100 MW und mehr. Im Jahr 2012 produzierten in den USA insgesamt 559 Unternehmen Komponenten für die Windindustrie. Etwa 33% der Windturbinenkomponenten werden weiterhin importiert. Dies betrifft insbesondere bestimmte hochtechnologische Produkte. Für Anbieter entsprechender Produkte besteht daher nach wie vor Potenzial, in die Wertschöpfungskette des amerikanischen Windenergiemarktes einzusteigen. Die höchste Konzentration an Produktionsstandorten für Windkom- ponenten befindet sich im Mittleren Westen im Gebiet der Großen Seen. Die Marktführer für Windkraftanlagen sind GE Energy, Vestas und Siemens, die insgesamt 73% des Marktes unter sich vereinen. Der Markt für Projektentwicklung in den USA hat viele Anbieter. Etwa 100 unterschiedliche Anbieter brachten zwischen 2011 und 2012 Windparks ans Netz. Im Regelfall baut, finanziert und betreibt ein Projektentwickler in Kooperation mit einem Investor ein Windprojekt und agiert als Independent Power Producer (IPP), der den Strom an den regionalen Stromversorger über den vereinbarten Stromabnahmevertrag (PPA) verkauft. Über 91% der im Jahr 2012 angeschlossenen Windparks (gemessen an der Leistung) werden von IPPs betrieben. Der US-Markt für Service und Wartung wird in den kommenden Jahren stark wachsen. Anfang 2013 unterlagen etwa 1/3 der installierten Gesamtleistung von 60 GW nicht mehr den Garantieleistungen des OEMs. Die jährlichen Wartungs- kosten pro WKA liegen in den USA bei durchschnittlich 30.000 USD. Im Gegensatz zu Europa, wo OEMs den Service- markt dominieren, haben in den USA auch unabhängige Wartungsunternehmen und die Windparkbetreiber selbst signifikante Marktanteile. Ein wichtiger Anhaltspunkt für die Attraktivität der internationalen Windmärkte für Investoren ist der sogenannte Renewable Energy Country Attractiveness Index von Ernst & Young. Dieser evaluiert in regelmäßigen Abständen die Situation auf den internationalen Windmärkten und bewertet die Investitionsattraktivität. Im zuletzt erschienenen Ranking (Mai 2013) lagen die USA vor China und Deutschland auf Platz eins. 10

2. Länderprofil Die USA sind ein großes, rohstoffreiches Land, dessen Territorium sehr gut erschlossen ist. Mit ca. 9,06 Mio. km2 haben sie etwa die 25-fache Größe Deutschlands. Damit sind die USA das flächenmäßig drittgrößte Land der Welt nach Kanada und Russland. Trotz einer Einwohnerzahl von mehr als 310 Mio. ist die Bevölkerungsdichte aufgrund der Größe des Landes mit 33 Einwohnern pro km² relativ gering. Hauptstadt der USA ist Washington, D.C. mit ca. 601.723 städtischen Einwohnern (Großraum: 4,69 Mio. Einwohner). 1 Obwohl es keine festgelegte Amtssprache in den USA gibt, werden alle amtlichen Schriftstücke und Gesetzestexte auf Englisch verfasst. Durch die verstärkte Immigration lateinamerikanischer Bevölkerungsgruppen in den vergangenen Jahren bilden diese Gruppen rund 17,2% der Gesamteinwohnerzahl. 2 Infolgedessen steigt die Verbreitung der spanischen Sprache sowohl in der Gesellschaft allgemein als auch in der Wirtschaft. Zum Beispiel sind sowohl Produktetiketten als auch Anleitungen vorwiegend zweisprachig – in Englisch und Spanisch. Auch Kundendienste von verschiedenen Firmen werden verstärkt in beiden Sprachen angeboten. 3 2.1. Politischer Hintergrund Die USA können sich auf eine 200-jährige demokratische Tradition mit einer erheblichen politischen und gesellschaftlichen Stabilität berufen. Das Land hat ein präsidiales, föderales Regierungssystem mit zwei starken politischen Parteien - die Demokraten und die Republikaner. Die Regierung beruht auf drei unabhängigen Säulen, die gegenseitige Kontrolle aufeinander ausüben. An der Spitze der Exekutive steht ein gewählter Präsident, dessen Amtszeit vier Jahre beträgt. Die Legislative, auch Kongress genannt, besteht aus zwei Kammern (dem Senat und dem Repräsentantenhaus), die sich aus den gewählten Repräsentanten der 50 Bundesstaaten zusammensetzen. Die Legislative hat nicht nur die Entscheidungsgewalt über die Gesetze, sondern auch über das Budget. Die Judikative ist föderal aufgebaut und der oberste Gerichtshof steht an ihrer Spitze. 4 Das politische System der USA unterscheidet sich dabei von denen vieler anderer europäischer Länder. Obwohl die zentrale Regierung der USA besonders in den außenpolitischen Bereichen oder der nationalen Verteidigung uneingeschränkte Befugnisse genießt, muss sie ihre Macht in anderen Bereichen mit den einzelnen Bundesstaaten teilen. Darunter fallen vor allem die Themen Besteuerung, Gesetzesvorschriften und Subventionen, die dadurch in jedem Staat, oder sogar Landkreis, unterschiedlich sein können. Darüber hinaus sind die Repräsentanten im Kongress ihren jeweiligen Bundesstaaten bzw. Wahlbezirken gegenüber verantwortlich, nicht ihrer Partei. Aus diesem Grund stimmen sie nicht unbedingt einheitlich mit der Parteilinie überein, wie es bei parlamentarischen Systemen normalerweise der Fall ist. Die USA sind unterteilt in 50 Bundesstaaten, die wiederum in tausende Landkreise untergliedert sind. In diesen Landkreisen befinden sich Städte, Gemeinden und Bezirke, die alle über bestimmte Steuer- und Rechtshoheiten verfügen. Dies spielt besonders für die Unternehmen eine Rolle, die sich nicht nur auf den reinen Export in die USA beschränken, sondern eigene Geschäftseinheiten und Produktionsstätten in den USA aufbauen. 2.2. Innenpolitik Das in den Vereinigten Staaten bestehende Mehrheitswahlrecht begünstigt die Positionierung von nur zwei Parteien: den Demokraten und den Republikanern. Dritte Parteien haben es schwer bei politischen Entscheidungen auf Bundesebene 1 Vgl.: US Census - Quickfacts, 2012 , abgerufen am 28.03.2013 2 Vgl.: US Census Bureau - Population, 2012 ,abgerufen am 10.04.2013 3 Vgl.: USA.gov - Learn About the United States of America, 2012 , abgerufen am 28.03.2013 4 Vgl.: Bundeszentrale für Politische Bildung – Dossier USA (kein Datum) , abgerufen am 28.03.2013 11

mitzuwirken. Während sich die Demokraten als progressiv bezeichnen und dem Staat eine größere Rolle einräumen, stehen die Republikaner verstärkt für eine freie Marktwirtschaft und konservative Werte. Mit dem Amtseintritt von US-Präsident Barack Obama im Januar 2009 wurde ein politisches Klima des Wandels angestrebt. Er trat am 20.01.2009 sein Amt als 44. Präsident der USA an. Insbesondere die wirtschaftliche Lage war für die Wähler entscheidend. Es liegt in der Kompromissbereitschaft des Präsidenten sowie beider Parteien, weitere Gesetzentwürfe durchzubringen. 5 Die 57. Präsidentschaftswahl in den Vereinigten Staaten fand am 6. November 2012 statt und Präsident Barack Obama wurde für eine zweite Amtsperiode als US-Präsident bestätigt. 2.3. Wirtschaft, Struktur und Entwicklung Das Wirtschafts- und Finanzsystem der USA ist durch unternehmerische Initiative und Freihandel gekennzeichnet. Die folgende Abbildung bietet eine Übersicht über die grundlegenden Daten der amerikanischen Wirtschaft auf dem Stand von Juli 2012. Sie schließt auch eine Prognose des US-Bruttoinlandsprodukts (BIP) zum Jahresende mit ein. Tabelle 1: Wirtschaftsdaten USA 2012 Quelle: Eigene Darstellung nach CIA Factbook - USA, 2013 und GTAI - Wirtschaftsdaten Kompakt USA, 2012, abgerufen am 28.03.2013 Nach Schätzungen von Germany Trade and Invest (GTAI) 6 und den Daten des US Bureau of Economic Analysis (BEA) 7 wird für die USA in 2013 ein BIP von rund 17 Mrd. USD erwartet. Die Vereinigten Staaten erwirtschaften somit ein Fünftel des jährlichen Welteinkommens und sind somit die größte Volkswirtschaft der Welt. 8 Als Nation haben die USA einen ausgeprägten Dienstleistungssektor der 79% zum Bruttoinlandsprodukt beiträgt. Der Industriesektor erwirtschaftet ca. 20% und die Landwirtschaft rund 1% des BIP. 9 5 Vgl.: GTAI - Wirtschaftsdaten Kompakt USA, 2012, abgerufen am 28.03.2013 6 Vgl.: GTAI - Wirtschaftsdaten Kompakt USA, 2012, abgerufen am 28.03.2013 7 Vgl.: US Bureau of Economic Analysis - National Income and Product Accounts, 2013, abgerufen am 28.03.2013 8 Vgl.: CIA Factbook - USA, 2013, abgerufen am 28.03.2013 9 Vgl.: CIA Factbook - USA, 2013, abgerufen am 28.03.2013 12

2.3.1. Aktuelle Wirtschaftliche Lage Die US-Wirtschaft befindet sich zur Jahresmitte 2013 auf einem moderaten Erholungskurs, ist aber immer noch in einer Phase der Reorganisation nach der schweren Wirtschafts- und Finanzkrise in der 2. Hälfte des letzten Jahrzehnts. Das reale BIP ist im Gesamtjahr 2012 um 2,2% gewachsen. Dies bedeutet im Vergleich zum Vorjahr (+1,8%) eine Zunahme der wirtschaftlichen Dynamik. Für 2013 rechnen die meisten Ökonomen mit einer Wachstumsrate auf ähnlichem Niveau, jedoch mit Tendenz zur abflachenden Dynamik (2,2%). 10 Konjunkturhoffnungen bestehen dennoch und beruhen auf einer gestiegenen Konsum- und Investitionsbereitschaft sowie einer weiterhin unterstützenden Rolle der Geldpolitik. Insbesondere das unterstützende Umfeld der Finanzmärkte und die Trendwende auf dem Immobilienmarkt helfen, die Haushaltsbilanz zu verbessern und das Konsumwachstum zu stärken. 11 Von zentraler Bedeutung für die weitere Entwicklung bleibt die Lage am Arbeitsmarkt. Dieser lieferte zuletzt widersprüchliche Signale. Die offizielle Arbeitslosenquote hatte sich zwar bis zum April 2012 nach einem milden Winter auf 8,1% reduziert (Durchschnitt 2011: 9%), legte jedoch zum Sommer 2012 überraschend wieder auf 8,2% zu. Nach einem Absinken über den Winter ist die Quote bis März 2013 dann sogar auf 7,6% abgesunken. Dennoch sind viele der zuletzt neu geschaffenen Arbeitsplätze relativ schlecht bezahlt und die Beschäftigtenzahl liegt immer noch unter dem Vorkrisenniveau. 12 Das US-Handelsbilanzdefizit hat sich in der Erholungsphase nach der Wirtschafts- und Finanzkrise wieder deutlich ausgeweitet. Zwischen 2009 und 2011 nahm es fast um die Hälfte zu und belief sich 2011 auf einen Wert von 738,4 Mrd. USD. Auch im Jahr 2012 hatte dieser Trend Bestand. Ein Profiteur dieser Entwicklung war Deutschland. Die Exporte in die USA erreichten 2011 fast 100 Mrd. USD (+20% gegenüber 2010). Rund 45% des Handelsbilanzdefizits sind auf den Importüberschuss bei Erdölprodukten zurückzuführen. Deutschland ist als Lieferant für die USA, vor allem bei Waren der SITC-Position 7 (Maschinenbauerzeugnisse, Elektronik und Produkte der Kfz-Industrie) stark. Im Jahr 2011 importierten die USA in dieser Kategorie deutsche Produkte im Gesamtwert von 56 Mrd. USD. 13 2.3.2. Außenhandel In den letzten Jahrzehnten haben Exporte zu rund einem Viertel des Wirtschaftswachstums des Landes beigetragen. Neben Deutschland und China zählen die Vereinigten Staaten von Amerika zu den größten Exporteuren von Waren weltweit. Das gesamte Exportvolumen der USA betrug im Jahr 2012 knapp 1.564,1 Mrd. USD. Demgegenüber stand ein Importvolumen von rund 2.299,4 Mrd. USD. Damit schlossen die Vereinigten Staaten 2012 mit einem Handelsdefizit in Höhe von 735,3 Mrd. USD ab. 14 Die durch die Obama-Administration initiierte National Export Initiative sieht vor, die US-Exporte bis zum Jahr 2015 zu verdoppeln. Hierbei sollen insbesondere kleine und mittelständische Betriebe unterstützt werden. 15 2.3.3. Wirtschaftliche Beziehungen zu Deutschland Deutschland und die Vereinigten Staaten sind füreinander sehr wichtige Handelspartner. Die USA sind der größte Handelspartner Deutschlands außerhalb der EU und gleichzeitig ist Deutschland der größte Handelspartner der USA innerhalb der EU. Die USA sind für Anleger eine beliebte Zielregion, da das Investitionsklima nahezu einzigartig auf der Welt ist. Prinzipiell sind die Bevölkerung und die Märkte offen für neue Produkte, Ideen und Investitionen. Durch das 10 Vgl.: OECD Forecast 2012, abgerufen am 10.04.2013 11 Vgl.: IMF, World Economic Outlook, 2013, abgerufen am 10.04.2013 12 Vgl.: Bureau of Labor Statistics, Unemployment Rate, 2013, abgerufen am 10.04.2013 13 Vgl.: GTAI – Fachdaten, 2012, abgerufen am 28.03.2013 14 Vgl.: U.S. Census - U.S. INTERNATIONAL TRADE IN GOODS AND SERVICES, 2013, abgerufen am 28.03.2013 15 Vgl.: U.S. Department of Commerce - The Export Promotion Cabinet’s Plan for Doubling U.S. Exports in Five Years, 2010, abgerufen am 28.03.2013 13

seit dem im Jahr 2007 bestehende Transatlantic Economic Partnership Abkommen zum Abbau und zur Beseitigung von Handelshemmnissen zwischen den USA und der EU bieten sich hier zusätzliche Chancen. Der Warenhandel zwischen den USA und Deutschland hatte im Jahr 2012 ein Gesamtvolumen von 157,31 Mrd. USD, wobei Deutschland aus den USA Waren im Wert von 48,79 Mrd. USD und die USA Waren im Wert von 108,09 Mrd. USD aus Deutschland importierten. 16 Betrachtet man die Importe der USA aus Deutschland, lässt sich feststellen, dass sich 75% aus Maschinenbauerzeugnissen, Fahrzeugen und chemischen Erzeugnissen zusammensetzen. 17 2.3.4. Wirtschaftsförderung In den Vereinigten Staaten gibt es keine mit Deutschland vergleichbaren Förderungsprogramme auf nationaler Ebene. Stattdessen wird Wirtschaftsförderung hauptsächlich durch die einzelnen Bundesstaaten vorgenommen. Hierbei verwalten die Bundesstaaten individuelle Förderungsfonds. Bewerber können u.U. neben den Barmitteln aus den Förderungsfonds auch auf kommunale Mittel zurückgreifen. Auf regionaler Ebene gibt es zudem zusätzliche Förderungsprogramme in Form von Fonds, die von einem kommunalen Verbund aufgebracht werden. Zusätzliche Förderungsmaßnahmen werden u.a. durch Steuernachlässe oder sonstige Vergünstigungen wie z.B. Ermäßigungen beim Kauf von Grundstücken ermöglicht. Sowohl die Höhe der Mittel und Vergünstigungen als auch die Regelungen zur Gewährung fallen in den verschiedenen Bundesstaaten unterschiedlich aus. Grundsätzlich werden die Entscheidungen auf Projektebene durchgeführt. Bei Ausschreibungen für ein konkretes Projekt stimmen somit bundesstaatliche, regionale und kommunale Förderverbände gemeinsam über die Förderungsmittel ab. 2.4. Markteintrittsbedingungen für deutsche Unternehmen Die USA sind für Anleger eine beliebte Zielregion, da das Investitionsklima nahezu einzigartig auf der Welt ist. Prinzipiell sind die Bevölkerung und die Märkte offen für neue Produkte, Ideen und Investitionen. Als größter Binnenmarkt der Welt bieten die USA für deutsche Unternehmen aus der erneuerbaren Energie-Branche Chancen, aber auch Hindernisse, die beim Markteinstieg zu beachten sind. Angefangen mit der Größe des Marktes und den daraus resultierenden logistischen Anforderungen stehen viele deutsche Unternehmen einer Herausforderung gegenüber. Die USA nehmen in mehreren internationalen Rankings für Geschäfts- und Investitionsklima vordere Plätze ein. Die USA erreichten Platz vier beim AT Kearney’s Foreign Direct Investment Confidence Index (2012), 18 Platz fünf bei den World Economic Forum’s Competitiveness Rankings (2011-2012) 19 und Platz vier bei den World Bank’s „Ease of Doing Business“ Rankings (2011). 20 Für das Jahr 2012 erreichte die USA den zehnten Platz bei einem Ranking des Forschungsinstitutes Heritage Foundation über die Wirtschaftsfreiheit weltweit. 21 Häufig unterscheiden sich die Bedürfnisse der Verbraucher zwischen Ländern und Kulturen, so dass Produkte oftmals angepasst werden müssen. Davon sind nicht nur Anpassungen des Produktes selbst, sondern auch die Marketingstrategie betroffen. Oftmals sind deutsche Unternehmer stärker an technischen Details interessiert und tendieren dazu, vor Entscheidungen alle Eventualitäten und Möglichkeiten zu analysieren. Amerikaner sind oft schneller in der Entscheidungsfindung und tendieren bei der Produktwahl zum Praktischen. 16 Vgl.: U.S. Census Bureau - U.S. International Trade in Goods and Services 2013, abgerufen am 29.03.2013 17 Vgl.: John Hopkins University - The Transatlatic Economy, 2013, abgerufen am 29.03.2013 18 Vgl.: AT Kearney - FDI Confidence Index, 2012, abgerufen am 29.03.2013 19 Vgl.: World Economic Forum - The Global Competitiveness Report, 2011, abgerufen am 29.03.2013 20 Vgl.: International Finance Corporation - Economy Rankings, 2012, abgerufen am 29.03.2013 21 Vgl.: The Heritage Foundation - Index of Economic Freedom, 2012, abgerufen am 29.03.2013 14

Abgesehen von den kulturellen Unterschieden gibt es in den USA auch Unterschiede im Vertragsrecht und Haftungsrecht und bei technischen Standards. Teilweise unterscheiden sich diese Regelungen auch zwischen den einzelnen Bundesstaaten. Unternehmen, die in den USA tätig sind, sollten sich umfassend über die entsprechende Rechtslage auf regionaler und nationaler Ebene informieren, um sich gegen etwaige Regressansprüche abzusichern. Das US-Standardisierungsgesetz, welches sich von dem in Europa unterscheidet, ist gesondert zu erwähnen. Zwar verfügen viele US-Standardisierungsorganisationen über einen hohen Standard und können auch technisch mit internationalen Standards verglichen werden, jedoch werden sie weder von allen Staaten anerkannt, noch werden alle Interessengruppen ausreichend beachtet. Oftmals reicht die Einhaltung dieser Standards allein nicht aus, obwohl das American National Standards Institute über 250 Standard-Entwicklungsorganisationen akkreditiert hat und selbst den Zugriff auf über 10.000 Standards ermöglicht. Exporteure müssen daher zusätzlich nationale und staatliche Gesetze und Vorschriften beachten. Das führt dazu, dass es für einen deutschen Hersteller häufig schwierig ist, alle Standards zu erreichen, wenn das Produkt in den gesamten USA angeboten werden soll. Auch bei Importen von deutschen Produkten in die USA muss darauf geachtet werden, dass die USA in manchen Bereichen immer noch über Handelshemmnisse verfügen, wie beispielsweise ein sogenanntes local content requirement. Beispielsweise muss bei öffentlichen Projekten der Stahl aus den USA stammen, auch wenn Ausnahmen möglich sind. Ähnliche Vorschriften gibt es auch durch den Buy American Act des Konjunkturprogramms 2009/2010. Deutschland ist zwar aufgrund von handelsrechtlichen Abkommen davon ausgenommen, trotzdem kann es in Einzelfällen dazu kommen, dass amerikanische Produkte bzw. Hersteller bevorzugt werden. Im Jahr 2010 betrugen die Foreign Direct Investments (FDI), 22 die monetäre Größe für ausländische Investitionen in die USA, 2.548 Mrd. USD. Die Investitionen aus Deutschland beliefen sich dabei auf 215,9 Mrd. USD. Herunter gebrochen auf die verarbeitende Industrie bedeutet das insgesamt 838 Mrd. USD Investitionen, woran Deutschland mit 64 Mrd. USD beteiligt war. Die Investitionen kommen hauptsächlich aus den acht Staaten Schweiz, Großbritannien, Japan, Frankreich, Deutschland, Luxemburg, den Niederlanden und aus Kanada. 23 Ein Hauptgrund für den hohen FDI-Wert ist, dass die rechtlichen Markteintrittsbarrieren für ausländische Firmen verhältnismäßig gering sind – nur in einigen Industrien sind FDIs aus Staatssicherheitsgründen explizit verboten oder in Einzelfällen beschränkt (z.B. militärisches Beschaffungswesen oder Bergbau). Darüber hinaus sind ausländische Firmen handelsrechtlich in den USA mit inländischen Firmen gleichgestellt. Des Weiteren eröffnet eine Niederlassung in den USA Zugang zu diversen anderen Märkten rund um die Welt durch diverse Freihandelsabkommen zwischen den USA und 17 anderen Staaten. 24 Die US-Amerikaner selbst stellen auch einen Anreiz für ausländische Investoren dar, sowohl als Konsumenten von Produkten und Dienstleistungen als auch als hoch produktive, sehr gut ausgebildete und anpassungsfähige Arbeitskräfte. So sind nach dem Times Higher Education World University Ranking für 2011/12 25 sieben der Top 10 Universitäten der Welt in den USA ansässig. Investitionen in den USA werden außerdem durch eine exzellente Verkehrsinfrastruktur begünstigt: Die Infrastruktur der USA gehört zu einer der am besten ausgebauten der Welt (Rang 16 weltweit). 26 Ein weitläufiges Straßennetz von 6.506.204 km 27 sowie eine Reihe von Seehäfen in Boston, Chicago, New York, Houston, Los Angeles und Seattle erleichtern den Warenaustausch. Das Schienennetz ist mit 161.682 km eines der längsten der Welt und wird hauptsächlich zum Güterverkehr von verschiedenen privaten Gesellschaften befahren. 22 Vgl.: U.S. Bureau of Economic Analysis, 2011, abgerufen am 29.03.2013 23 Vgl.: U.S. Department of Commerce - Foreign Direct Investment in the United States, 2011, abgerufen am 29.03.2013 24 Vgl.: Office of the United States Trade Representative – Trade Agreements (kein Datum), abgerufen am 29.03.2013 25 Vgl.: Times Higher Education - The World University Rankings, 2013, abgerufen am 29.03.2013 26 Vgl.: World Economic Forum - The Global Competitiveness Report, 2012, abgerufen am 29.03.2013 27 Vgl.: CIA World Factbook - USA, 2013, abgerufen am 29.03.2013 15

3. Energiemarkt in den USA

3.1. Entwicklungen auf dem Energiemarkt

Der amerikanische Energiemarkt verhält sich aktuell stabil, was auch für die nächsten Jahre weiterhin erwartet wird.

Tabelle 2: Überblick und Aussicht des US-Energiemarkts bis 2014

Einheit 2010 2011 2012 2013 2014

Energieversorgung Prognose

Erdölproduktion Mio. Barrel pro Tag 5,51 5,69 6,47 7,31 7,88

Erdgasproduktion Mrd. ft3 pro Tag 58,87 63,01 65,70 66,07 66,11

Kohleproduktion Mio. US Tonnen 1083,9 1094 1020 1030 1044

Rohstoffverbrauch für

Energieerzeugung

Flüssige Brennstoffe Mio. Barrel pro Tag 19,13 18,84 18,55 18,58 18,66

Erdgas Mrd. ft3 pro Tag 65,99 66,65 69,56 70,02 69,96

Kohle Mio. US Tonnen 1048,2 999,0 889,0 941,0 955,0

Strom Mrd. kWh pro Tag 10,62 10,57 10,44 10,48 10,59

Erneuerbare Energien Brd. Btu 7,41 8,39 8,15 8,37 8,75

Gesamter

Brd. Btu 97,87 97,18 95,51 96,36 97,13

Energieverbrauch

Energiepreise

Erdöl USD pro Barrel 76,71 101,91 100,84 96,62 96,91

Erdgas USD pro 1.000 ft3 4,17 3,90 2,75 3,41 3,63

Kohle USD pro Mio. Btu 2,26 2,40 2,40 2,42 2,45

Notiz: 1 ft3 (Kubikfuß) = 28,3 Liter; 1 US Tonne= 907.18 kg

Quelle: U.S. Energy Information Administration - U.S. Energy Markets Summary, 2013, abgerufen am 03.04.2013

Für 2013 wird eine Preissenkung für Erdöl und eine Preissteigerung für Erdgas erwartet, allerdings kaum eine große

Änderung für Kohle. Nach leicht rückläufig erwarteten Werten beim gesamten Energieverbrauch in 2012, wird für 2013

und 2014 ein Anstieg erwartet. Der Verbrauch von flüssigen Brennstoffen und Strom wird weiterhin konstant

eingeschätzt, allerdings wird die Nutzung von Erdgas und erneuerbaren Energien aufsteigend bewertet. Der

Kohleverbrauch zeigt nach einem drastischen Abstieg in den letzten Jahren wieder eine ansteigende Tendenz. 28

Bis zum Jahr 2035 geht die Energy Information Administration (EIA) bei einem geschätzten jährlichen

Wirtschaftswachstum von 2,6% und unter aktuellen gesetzlichen Rahmenbedingungen und Regulierungen von einem

kontinuierlich steigenden Energie- und Elektrizitätsbedarf in den USA aus. 29 Der US-Energieverbrauch wird bis 2035 mit

einer Steigerung von 10% prognostiziert. 30 Schiefergas wird als Energiequelle dabei immer wichtiger. Zwischen 2009 und

2010 stieg der Anteil von aus Schiefergestein stammendem Erdgas in den USA von 16% auf 23% und soll laut Angaben

der EIA bis zum Jahr 2035 auf 49% ansteigen. Die EIA erwartet, dass die Wellheadpreise 31 von Erdgas durch die

28 Vgl.: U.S. Energy Information Administration - U.S. Energy Markets Summary, 2013, abgerufen am 03.04.2013

29 Vgl.: U.S. Energy Information Administration - Annual Energy Outlook Early Release Overview, 2013, abgerufen am 03.04.2013

U.S. Energy Information Administration - Annual Energy Outlook, 2012, abgerufen am 01.04.2013

30 Vgl.: U.S. Energy Information Administration - Annual Energy Outlook Early Release Overview, 2013, abgerufen am 01.04.2013

31 Wellheadpreise sind die Preise, zu denen Erdgas an der Gasquelle (Well) verkauft wird.

16kontinuierliche Erschließung lukrativer Gas- und Schiefergasvorkommen bei gleichzeitig relativ hohen Rohölpreisen zunächst unter 4 USD pro 1.000 ft3 verharren werden und erst ab 2018 durch die gestiegene Erdgasnachfrage bzw. Exportmöglichkeiten und die Verknappung anderer Ressourcen mit geringen Preisen langsam aber stetig ansteigen werden. Trotz der günstigen Erdgaspreise und sich verschärfenden Umweltregularien wird Kohle laut Schätzungen der EIA auch im Jahr 2035 mit ca. 43% Anteil die wichtigste Quelle zur Stromerzeugung bleiben, im Verhältnis zu Erdgas und erneuerbaren Energien aber an Bedeutung verloren haben. Erdgas ist neben erneuerbarer Energie die Energiequelle mit dem am schnellsten wachsenden Anteil. Mehr als 90% der konventionellen Kraftwerke, die in den nächsten 20 Jahren gebaut werden, werden voraussichtlich mit Erdgas betrieben. 32 Auch der Anteil der erneuerbaren Energien am Energie- und Strommix soll erheblich steigen. Etwa 33% der zwischen 2010 und 2035 jährlich hinzugefügten Leistung soll aus erneuerbaren Energiequellen stammen. Auch nach konservativen Schätzungen der EIA sollen erneuerbare Energiequellen einschließlich konventioneller Wasserkraft im Jahr etwa 16% zur Elektrizitätserzeugung beitragen. Zurzeit liegt dieser Anteil US-weit bei 10%. 33 Abbildung 1: Stromerzeugung nach Energiequelle 1990-2040 (in Billionen kWh pro Jahr) Quelle: U.S. Energy Information Administration - Annual Energy Outlook Early Release Overview, 2013, abgerufen am 08.04.2013 Aufgrund von Umweltregulierungen wie dem Renewable Fuel Standard, soll laut Prognosen des AEO 2013 34 besonders Biomasse (insbesondere Biosprit) eine größere Rolle spielen. Sollten sich die gesetzlichen Rahmenbedingungen verbessern bzw. sollten aktuelle Förderprogramme, die auszulaufen drohen, verlängert werden, können die Zahlen auch nach oben von den EIA-Prognosen abweichen. Ohne eine grundsätzliche Änderung der Politik und der Gesetzeslage wird der CO 2 -Ausstoß vermutlich durch ein moderates Wirtschaftswachstum, eine zunehmende Bedeutung von erneuerbaren Energiequellen und einer sich verlangsamenden Nachfrage nach Energie langsam zunehmen. Nachdem die CO 2 -Emissionen durch die Wirtschaftskrise in den letzten Jahren zunächst abgenommen haben, wird eine erneute Steigerung erwartet, bei der der Ausstoß den Wert 32 Vgl.: U.S. Energy Information Administration - Annual Energy Outlook, 2012, abgerufen am 01.04.2013 33 Vgl.: U.S. Energy Information Administration - Annual Energy Outlook Early Release Overview, 2013, U.S. Energy Information Administration - Annual Energy Outlook, 2012, abgerufen am 01.04.2013 34 Vgl.: U.S. Energy Information Administration - Annual Energy Outlook Early Release Overview, 2013, abgerufen am 01.04.2013 17

von 2005 im Jahr 2027 wieder erreichen soll. Die Einführung von neuen Gesetzen und neuen technologischen

Entwicklungen könnten diese Prognosen allerdings verändern.

Auf internationaler Ebene lässt sich festhalten, dass auf der UN-Klimakonferenz in Durban im Dezember 2011

durchgesetzt wurde, dass bis 2015 ein Klimaschutzabkommen erarbeitet werden soll, welches auch für Nicht-Kyoto-

Staaten wie die USA verbindlich sein soll. 35 Daraus resultierend könnten sich sowohl die Energieproduktion und der

Energieverbrauch als auch andere Bereiche der Energiepolitik langfristig ändern. Darüber hinaus plant die

Environmental Protection Agency (EPA) schon seit längerem, den Ausstoß von Treibhausgasen wie CO 2 zu regulieren,

was eine immer geringere Energiegewinnung aus Kohle bedeuten würde, wenn der CO 2 -Ausstoß der Kohlekraftwerke

gedeckelt wird. Obama setzte die Themen Klimaschutz und erneuerbare Energien als erster Präsident offiziell auf die

politische Agenda. So erwähnte er die Themen mehrfach, zum Beispiel bei seiner Amtsantrittsrede und bei der jährlichen

State Of The Union Neujahrsansprache. Es ist auch zu bemerken, dass die Befürwortung eines „grüneren Lifestyles“

durch die US-Bevölkerung zunimmt. Rund 49% der US-Bevölkerung sind z.B. bereit, für Strom aus erneuerbaren

Energien geringfügig mehr zu zahlen. 36 Dieses gesellschaftliche Umdenken könnte in den nächsten Jahren zu einem

energieeffizienteren politischen Kurs führen.

3.2. Energieerzeugung und Verbrauch

Der Energieverbrauch der USA beträgt knapp ein Viertel des weltweiten Primärkonsums. 37 Besonders durch den hohen

Energieverbrauch gelten die USA nach China als der größte CO 2 -Emittent der Welt. Problematisch sind die relativ

günstigen Energiepreise für fossile Brennstoffe, was es erneuerbaren Energien erschwert, wettbewerbsfähig zu sein und

sie zu großen Teilen weiterhin subventionsabhängig macht. Des Weiteren hindern die niedrigen Preise ein Umdenken hin

zu mehr Umweltbewusstsein. Dies äußert sich in der häufigen Nutzung des Autos und in fehlender Isolierung der Häuser.

Die USA geben jährlich über 500 Mrd. USD für Energie aus und die Nachfrage steigt von Jahr zu Jahr. 38 Die Vereinigten

Staaten liegen mit 310.232.863 Bewohnern auf Platz drei der Weltrangliste, Deutschland schafft es mit 82.282.988

Einwohnern immerhin auf Platz 15. Somit kommen die Deutschen auf knapp ein Viertel der amerikanischen

Bevölkerungsgröße. 39

Die nachstehenden Tabellen der EIA zeigen die Erzeugung sowie den Verbrauch von Primärenergien der letzten Jahre im

Vergleich zwischen Europa, den USA und Deutschland. Dabei ist zu erkennen, dass die amerikanische Primärenergie-

Produktion bis auf einen kleinen Rückgang zwischen 2008 und 2009 stetig gestiegen ist. In Europa und Deutschland

wiederum ist in den letzten Jahren eine beständige Reduzierung zu erkennen. Der Verbrauch blieb jedoch bisher relativ

konstant. Wenn man nach den eben genannten Kriterien die nachfolgenden Tabellen betrachtet, so ist die proportionale

Verteilung der Primärenergie-Produktion sowie vor allem auch der Primärenergie-Verbrauch auf der amerikanischen

Seite sehr groß.

Tabelle 3: Gesamte Primärenergie-Produktion im Vergleich (in Brd. Btu)

2007 2008 2009 2010 2011

USA 71,400 73,218 72,641 74,795 77,958

Europa 46,286 46,479 44,747 45,379 k.A.

Deutschland 5,202 5,031 4,745 4,799 4,671

Quelle: U.S. Energy Information Administration - International Energy Statistics (kein Datum), abgerufen am

03.04.2013

35 Vgl.: Süddeutsche.de, 2011, abgerufen am 01.04.2013

36 Vgl.: Global Consumer Wind Study 2012, abgerufen am 11.06.2013.

37 Vgl.: U.S. Energy Information Administration - Annual Energy Review, 2012, abgerufen am 01.04.2013

38 Vgl.: U.S. Department of Energy – Energy Sources (kein Datum), abgerufen am 01.04.2013

39 Vgl.: CIA Factbook - USA, 2013, abgerufen am 01.04.2013

18Tabelle 4: Gesamter US-Primärenergie-Verbrauch im Vergleich (in Brd. Btu)

2007 2008 2009 2010 2011

USA 101,296 99,275 94,559 98,041 97,262

Europa 86,699 85,646 81,219 83,824 k.A.

Deutschland 14,226 14,396 13,524 13,937 13,082

Quelle: U.S. Energy Information Administration - International Energy Statistics (kein Datum), abgerufen am

03.04.2013

Der Ursprung der Energieträger ist nach wie vor stark von Importen geprägt. Zu den wichtigsten Erdölimportländern

gehören Kanada, Mexiko und Saudi-Arabien, wie sich aus folgender Abbildung erkennen lässt.

Abbildung 2: US-Erdölimporte nach Land

Quelle: U.S. Energy Information Administration – Today in Energy, 2011, abgerufen am 03.04.2013

Nach wie vor wird der Energieverbrauch hauptsächlich durch Erdöl, gefolgt von Erdgas und Kohle gedeckt (46%),

während erneuerbare Energien nur 9% des Verbrauchs decken (siehe folgende Abbildung). Innerhalb der erneuerbaren

Energien dominiert Biomasse als Energieträger mit 49%, während Windenergie mit 13% und Solarenergie mit 2% noch

eine untergeordnete Rolle spielen. Im Gesamtbild bedeutet dies, dass rund 4,4% des US-Energieverbrauchs durch

Bioenergie, etwa 1% aus Windenergie und 0,18% aus Solarenergie gedeckt wird.

19Abbildung 3: Energieverbrauch nach Energiequelle in den USA Quelle: U.S. Energy Information Administration - Renewable Energy as Share of Total Primary Energy Consumption, 2012 3.3. Energiesektoren Die EIA veröffentlichte im September 2012 die Annual Energy Review (AER), in dem der aktuelle Status Quo des amerikanischen Energiemarktes aufgezeigt wird. 40 So veranschaulicht die nachstehende Abbildung die verschiedenen Energiequellen der USA und für welche Sektoren sie anteilig verwendet werden. 40 Vgl.: U.S. Energy Information Administration - Annual Energy Review, 2012, abgerufen am 01.04.2013 20

Abbildung 4: US-Primärenergiefluss nach Quelle und Sektor (Brd. Btu), 2011 Quelle: U.S. Energy Information Administration - Primary Energy Consumption by Source and Sector, 2012, abgerufen am 04.04.2013 Die obenstehende Tabelle verdeutlicht, dass die Energieaufteilung in den USA stark von fossilen Kraftstoffen dominiert wird, wobei Erdöl so gut wie den gesamten Transportsektor beliefert. Die Energiequellen für die Industrie sind größtenteils zwischen Petroleum und Erdgas aufgeteilt. Besonders im privaten Wohn- und gewerblichen Sektor sowie bei der Stromerzeugung besteht ein Trend zu Erdgas und erneuerbaren Energien. 3.4. Der US-Strommarkt 3.4.1. Stromverbrauch und Erzeugung Die folgende Abbildung gibt einen Überblick über den Stromverbrauch der einzelnen Staaten. 21

Abbildung 5: Gesamtabsatz der US-Stromindustrie im Einzelhandel nach Staaten, 2009 Quelle: U.S. Energy Information Administration - Electric Power Annual, 2009, abgerufen am 04.04.2013 Aus den International Energy Statistics der EIA geht hervor, dass der gesamte Nettostromverbrauch in den USA rund acht Mal höher ist als in Deutschland, wobei die Bevölkerung nur vier Mal so groß ist. Das bedeutet, dass der Pro-Kopf- Verbrauch in den Vereinigten Staaten doppelt so hoch ist wie in Deutschland. Mögliche Ursachen dafür sind die intensive Nutzung von Klimaanlagen und elektrischen Heizungen sowie eine oft schlechte Isolierung der amerikanischen Häuser. Nicht zuletzt spielt auch ein anderes Bewusstsein und fehlendes Wissen zu Themen wie Energiesparen und Umweltschutz bei Privatpersonen eine Rolle. Abbildung 6: US-Netto-Stromkapazität im Sommer 2011 Quelle: Eigene Darstellung nach U.S. Energy Information Administration – Electric Power Annual, 2013 22

Sie können auch lesen