WOHNUNGSMARKTANALYSE ZUM BEZIRKLICHEN WOHNUNGSBAUPROGRAMM ALTONA 2020 - Hamburg.de

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

WOHNUNGSMARKTANALYSE

ZUM BEZIRKLICHEN

WOHNUNGSBAUPROGRAMM

ALTONA

2020

Inhaltsverzeichnis

WOHNUNGSMARKTANALYSE ZUM WOHNUNGSBAUPROGRAMM DES BEZIRKES ALTONA

Seite I

Inhaltsverzeichnis

Inhaltsverzeichnis

Abbildungsverzeichnis ...................................................................................................................................... I

Tabellenverzeichnis .......................................................................................................................................... II

1 Hintergrund und Ziel der Wohnungsmarktanalyse .......................................................................... 1

2 Die Wohnungsmarktentwicklung im Bezirk Altona ......................................................................... 4

2.1 Übergeordnete Rahmenbedingungen ....................................................................................................................... 4

2.2 Entwicklung der Wohnungsnachfrage im Bezirk Altona ..................................................................................... 7

2.2.1 Einwohnerentwicklung...................................................................................................................................................... 7

2.2.2 Natürliche Bevölkerungsentwicklung und Wanderungen ................................................................................ 10

2.2.3 Alters- und Haushaltsstruktur ...................................................................................................................................... 17

2.2.4 Sozialstruktur...................................................................................................................................................................... 23

2.2.5 Zusammenfassung – Indikatorengestützter Vergleich der Betrachtungszeiträume ............................... 28

2.3 Entwicklung des Wohnungsangebotes im Bezirk Altona .................................................................................. 29

2.3.1 Wohnungsbestandsstruktur ......................................................................................................................................... 29

2.3.2 Neubautätigkeit ................................................................................................................................................................ 30

2.3.3 Öffentlich geförderter Wohnungsbestand.............................................................................................................. 32

2.3.4 Mieten- und Kaufpreisentwicklung............................................................................................................................ 35

2.3.5 Zusammenfassung – Indikatorengestützter Vergleich der Betrachtungszeiträume ............................... 40

2.4 Perspektive und Herausforderungen ........................................................................................................................ 41

2.4.1 Perspektive der Wohnungsmarktentwicklung ....................................................................................................... 41

2.4.2 Herausforderungen und Handlungsansätze .......................................................................................................... 44

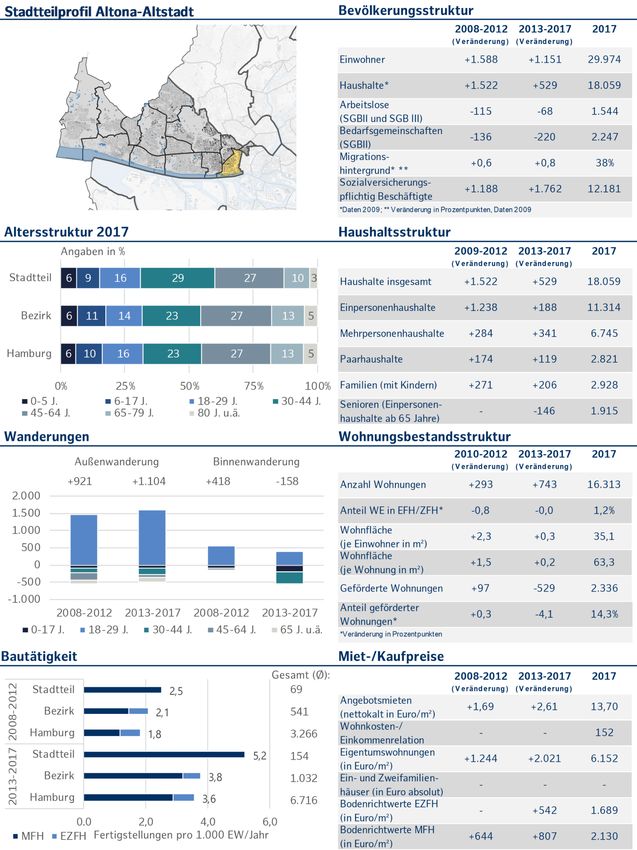

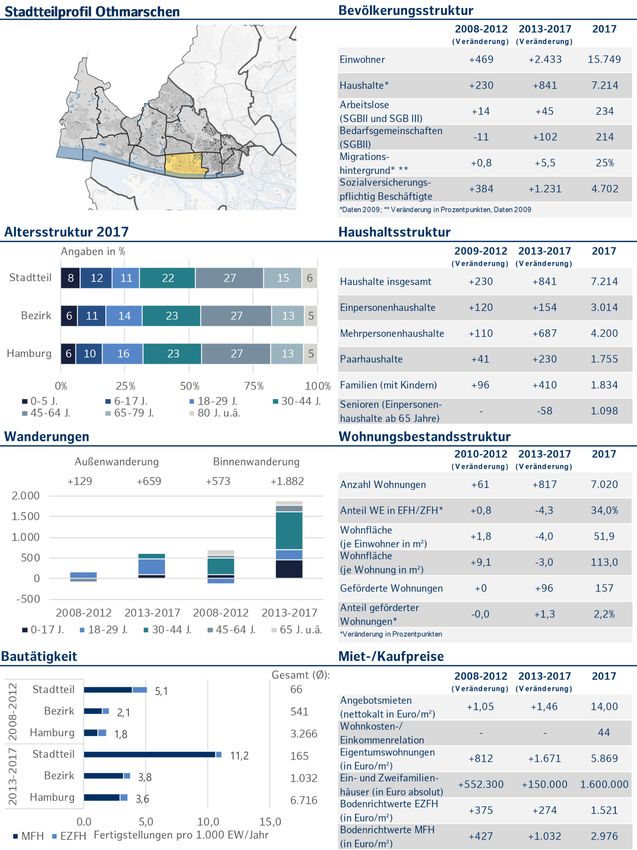

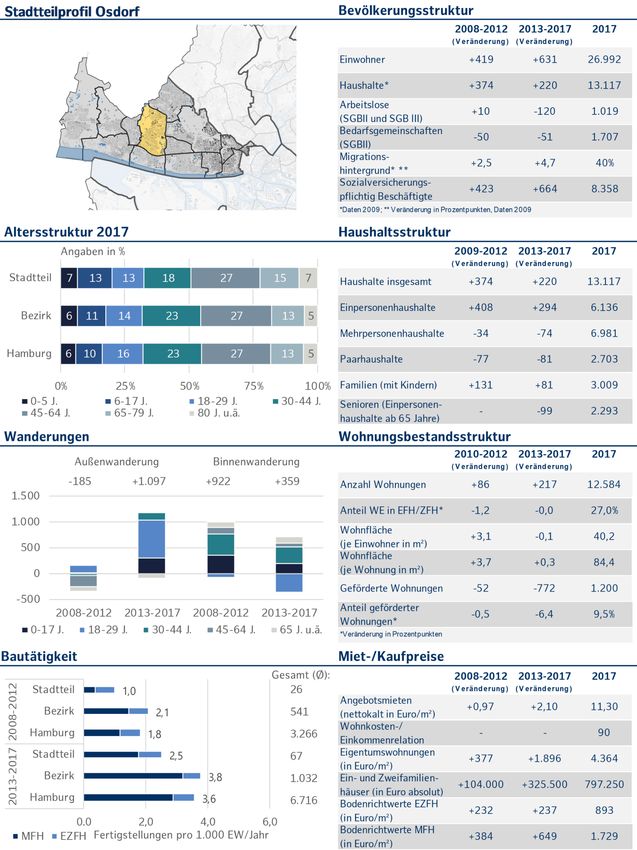

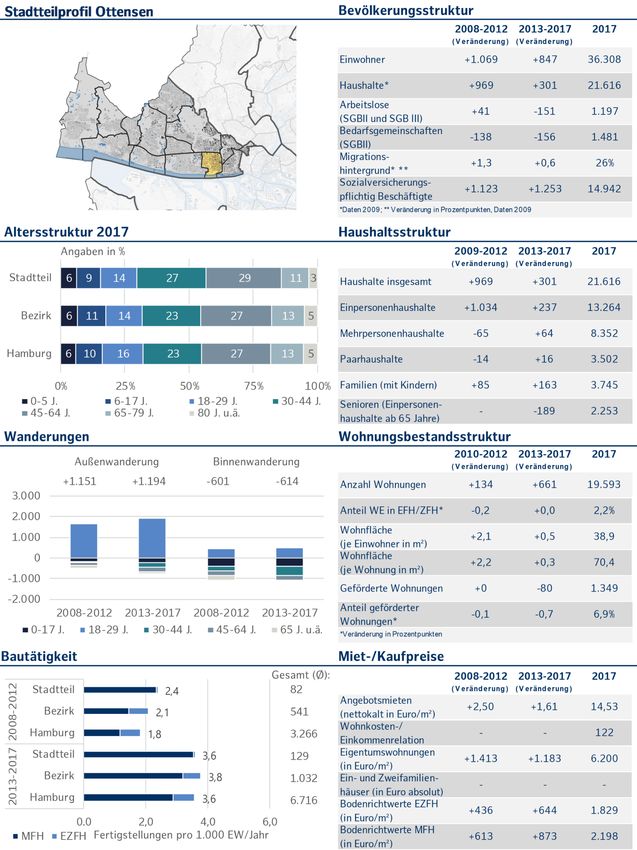

3 Stadtteilprofile Bezirk Altona ........................................................................................................... 47

WOHNUNGSMARKTANALYSE ZUM WOHNUNGSBAUPROGRAMM DES BEZIRKES ALTONA

Seite II

Abbildungsverzeichnis

Abbildungsverzeichnis

Abb. 1: Lage und Gliederung des Bezirks Altona ....................................................................................................................... 4

Abb. 2: Wanderungssaldo gegenüber dem Hamburger Umland und dem Ausland 2003 bis 2017...................... 5

Abb. 3: Asylsuchende in Hamburg 2010 bis 2017 ..................................................................................................................... 5

Abb. 4: Effektivzinssätze für Wohnungsbaukredite und Neugeschäftsvolumen in Deutschland ............................ 6

Abb. 5: Bau- und Verbraucherpreisindex 2003 bis 2017 ......................................................................................................... 6

Abb. 6: Bevölkerungsentwicklung in der Hansestadt Hamburg ........................................................................................... 7

Abb. 7: Bevölkerungsentwicklung im Bezirk Altona und der Hansestadt Hamburg im Vergleich .......................... 8

Abb. 8: Einwohnerentwicklung der Hamburger Bezirke 2008 bis 2012 und 2013 bis 2017 im Vergleich ............ 8

Abb. 9: Bevölkerungsentwicklung auf Stadtteilebene 2013 bis 2017................................................................................. 9

Abb. 10: Kleinräumige Bevölkerungsentwicklung auf Ebene der statistischen Gebiete 2013 bis 2017 ..............10

Abb. 11: Natürliche Bevölkerungsentwicklung in der Hansestadt Hamburg 2008 bis 2017 ...................................10

Abb. 12: Natürliche Bevölkerungsentwicklung im Bezirk Altona 2008 bis 2017 ..........................................................11

Abb. 13: Außenwanderungen der Hansestadt Hamburg 2008 bis 2017.........................................................................11

Abb. 14: Wanderungen Bezirk Altona 2008 bis 2017 (Außen- und Binnenwanderungen) .....................................12

Abb. 15: Kleinräumiger Außenwanderungssaldo 2013 bis 2017 ........................................................................................13

Abb. 16: Kleinräumiger Außenwanderungssaldo unter 18-Jähriger 2013 bis 2017 ....................................................13

Abb. 17: Kleinräumiger Binnenwanderungssaldo 2013 bis 2017 .......................................................................................14

Abb. 18: Kleinräumiger Binnenwanderungssaldo unter 18-Jähriger 2013 bis 2017 ...................................................15

Abb. 19: Binnenwanderungen mit dem Quell- und Zielort Bezirk Altona 2013 bis 2017 .........................................15

Abb. 20: Bahrenfeld – Binnenwanderungen nach Altersgruppen, Ziel-/Herkunftsstadtteilen 2013-2017 .........16

Abb. 21: Fluktuation 2017 (Mobilitätskennzahl) .......................................................................................................................17

Abb. 22: Altersstruktur in der Hansestadt Hamburg 2008 und 2017 im Vergleich .....................................................17

Abb. 23: Altersstruktur der Hamburg Bezirke 2017 im Vergleich ......................................................................................18

Abb. 24: Kleinräumige Altersstruktur in Bezirk Altona 2017 ................................................................................................18

Abb. 25: Kleinräumiger Anteil von Kindern und Jugendlichen 2017 ................................................................................19

Abb. 26: Kleinräumiger Anteil von Senioren 2017 ...................................................................................................................20

Abb. 27: Entwicklung der Haushaltsstruktur in Hamburg 2009 bis 2017........................................................................20

Abb. 28: Entwicklung der Haushaltsstruktur im Bezirk Altona ............................................................................................21

Abb. 29: Kleinräumige Entwicklung der Haushalte 2013 bis 2017 ....................................................................................21

Abb. 30: Haushalte mit Kindern – Veränderung 2013 bis 2017 ..........................................................................................22

Abb. 31: Kleinräumige Nachfrage im Mietwohnungssegment 2017 ................................................................................23

Abb. 32: Sozialraummonitoring – Gesamtindex 2017 ............................................................................................................23

Abb. 33: Einkommen je Steuerpflichtigem 2013 ......................................................................................................................24

Abb. 34: Kleinräumige Anteil von Menschen mit Migrationshintergrund 2017 ...........................................................24

Abb. 35: Kleinräumiger Anteil von Menschen mit Migrationshintergrund 2017 .........................................................25

Abb. 36: Sozialversicherungspflichtig Beschäftigte am Wohnort Bezirk Altona 2013 und 2017 im Vergleich .25

Abb. 37: Arbeitslosigkeit 2017.........................................................................................................................................................26

Abb. 38: Kleinräumige Arbeitslosigkeit 2017 im Bezirk Altona ...........................................................................................26

Abb. 39: Kleinräumige Bedarfsgemeinschaften 2017 im Bezirk Altona ...........................................................................27

Abb. 40: Wohnungsbestand nach der Zahl der Räume 2017 ..............................................................................................30

WOHNUNGSMARKTANALYSE ZUM WOHNUNGSBAUPROGRAMM DES BEZIRKES ALTONA

Seite I

Tabellenverzeichnis

Abb. 41: Baufertigstellungen der Bezirke 2008 bis 2012 und 2013 bis 2017 im Vergleich ......................................30

Abb. 42: Kleinräumige Baufertigstellungen 2013 bis 2017...................................................................................................31

Abb. 43: Baufertigstellungen im Bezirk Altona 2013 bis 2017 ............................................................................................31

Abb. 44: Öffentlich geförderter Wohnungsbestand in Hamburg 2013 bis 2017 und Perspektive bis 2022 .....32

Abb. 45: Öffentlich geförderter Wohnungsbestand i 2013 bis 2017 und Perspektive bis 2022 ............................32

Abb. 46: Bewilligte Wohnungen mit öffentlicher Förderung in Hamburg 2008 bis 2017 ........................................33

Abb. 47: Anzahl bewilligter Förderungen 2013 bis 2017 ......................................................................................................34

Abb. 48: Bewilligte Wohnungen mit öffentlicher Förderung im Bezirk Altona 2008 bis 2017 ...............................34

Abb. 49: Entwicklung der Angebotsmieten in Hamburg 2008 bis 2017 .........................................................................35

Abb. 50: Angebotsmieten 2017 ......................................................................................................................................................35

Abb. 51: Kleinräumige Entwicklung der Angebotsmieten 2013 bis 2017 .......................................................................36

Abb. 52: Wohnkosten-Einkommen-Relation .............................................................................................................................37

Abb. 53: Bodenrichtwerte in Hamburg 2008 bis 2017 ...........................................................................................................38

Abb. 54: Kleinräumige Entwicklung der Bodenrichtwerte im Geschosswohnungsbau 2017 ..................................39

Abb. 55: Bevölkerungsvorausberechnung in drei Varianten für die Hansestadt Hamburg 2019 bis 2040 ........42

Abb. 56: Vorausberechnung der Altersstruktur für die Hansestadt Hamburg (Variante 2) 2017 bis 2040 ........43

Tabellenverzeichnis

Tab. 1: Kleinräumige Bevölkerungsentwicklung im Bezirk Altona 2013 bis 2017, Vergleich zu 2008 bis 2012 . 9

Tab. 2: Außen- und Binnenwanderungen des Bezirks Altona nach Altersgruppen 2013 bis 2017 (Summe) ....12

Tab. 3: Bahrenfeld – Außenwanderungen nach Alters- gruppen, Ziel-/Herkunftsregionen 2013-2017 .............16

Tab. 4: Veränderung der Altersstruktur im Bezirk Altona .....................................................................................................19

Tab. 5: Kleinräumige Entwicklung der Haushaltsstruktur im Bezirk Altona 2013 bis 2017 ......................................22

Tab. 6: Wohnungsbestandsstruktur 2017 ...................................................................................................................................29

Tab. 7: Entwicklung des geförderten Wohnungsbestandes im Bezirk Altona 2013-2017, Perspektive 2022 ...33

Tab. 8: Neuvertragsmieten von SAGA und Genossenschaften 2013 und 2016 ............................................................36

Tab. 9: Angebotspreise für Eigentumswohnungen 2008 und 2013 bis 2017 im Bezirk Altona ............................37

Tab. 10: Angebotspreise für Einfamilienhäuser 2008 und 2013 bis 2017 im Bezirk Altona .....................................38

Tab. 11: Kleinräumige Bodenrichtwerte im Bezirk Altona 2008, 2012, 2013 und 2017 nach Gebäudetyp ........39

Tab. 12: Bevölkerungsentwicklung und Neubautätigkeit in Hamburg und im Bezirk Altona 2013 bis 2018 ...41

WOHNUNGSMARKTANALYSE ZUM WOHNUNGSBAUPROGRAMM DES BEZIRKES ALTONA

Seite II

Hintergrund und Ziel der Wohnungsmarktanalyse

1 Hintergrund und Ziel der Wohnungsmarktanalyse

1 HINTERGRUND UND ZIEL

DER WOHNUNGSMARKTANALYSE

WOHNUNGSMARKTANALYSE ZUM WOHNUNGSBAUPROGRAMM DES BEZIRKES ALTONA

Seite 1

Hintergrund und Ziel der Wohnungsmarktanalyse

Attraktiver und dynamischer Wirtschafts- und Wohnstandort

Die Freie und Hansestadt Hamburg ist ein dynamischer Wirtschafts- und Wohnstandort und Herz der gleich-

namigen Metropolregion, die mit über fünf Millionen Einwohnern und über zwei Millionen Arbeitsplätzen einer

der wichtigsten Ballungsräume Europas ist. Aufgrund der hohen Lebensqualität, der Attraktivität als Wohn-

standort und der dynamischen konjunkturellen Entwicklung verzeichnet die Hafenstadt seit nahezu einer De-

kade ein erhebliches Nachfragewachstum auf allen Wohnungsteilmärkten.

Wohnungspolitische Reaktion – „Vertrag für Hamburg“ & „Bündnis für das Wohnen“

Um der zunehmenden Marktanspannung – die sich in steigenden Miet- und Kaufpreisen, einer Verknappung

des Wohnungsangebotes und speziell des bezahlbaren Segmentes ausdrückt – entgegenzuwirken und eine

nachfragegerechte Wohnraumversorgung zu gewährleisten, wurde als wohnungspolitische Reaktion im Jahr

2011 der „Vertrag für Hamburg zum Wohnungsneubau“ geschlossen und das „Bündnis für das Wohnen in

Hamburg“ initiiert. Ziel war es, die Rahmenbedingungen zu schaffen, um den Neubau von insgesamt 6.000

Wohnungen pro Jahr, davon 2.000 mit öffentlicher Förderung, zu ermöglichen. Die Wohnungsbauziele wurden

im Rahmen von bezirklichen Wohnungsbauprogrammen konkretisiert, die insbesondere Potenziale für den

Wohnungsbau aufzeigen. Im Bezirk Altona lag das Genehmigungsziel bei 900 Wohnungen pro Jahr.

Positive Zwischenbilanz – Mehr als 6.000 zusätzliche Wohnungen pro Jahr

Die Zwischenbilanz der Anstrengungen von Politik, Verwaltung, Wohnungs- und Immobilienwirtschaft kann

sich sehen lassen. Das Ziel, 6.000 Wohnungen fertigzustellen, wurde ab dem Jahr 2013 erreicht. Im Jahr 2015

konnte mit 8.520 Wohnungen die seither höchste Zahl an Baufertigstellungen registriert werden. Im öffentlich

geförderten Wohnungsbau wurden seit 2011 jährlich Förderzusagen für mehr als 2.000 Wohnungen, seit

2015 jeweils für mehr als 3.000 Wohnungen durch die Investitions- und Förderbank, erteilt.

Anhaltender Handlungsbedarf – Erhöhung der Ziele

Trotz der beachtlichen Bilanz und der enormen Herausforderung – die in den Jahren 2014 und insbesondere

2015 im Zuge des Flüchtlingszuzugs noch deutlich verstärkt wurde – besteht wohnungspolitisch weiterhin

erhöhter Handlungsbedarf. Aus diesem Grund wurde der „Vertrag für Hamburg“ im September 2016 ange-

passt. Die Vereinbarung zwischen Senat und den sieben Hamburger Bezirken sieht nunmehr die Genehmigung

von rund 10.000 Wohnungen, davon etwa 3.000 mit öffentlicher Förderung, vor. Im Bezirk Altona wurde das

Ziel auf 1.500 Wohnungen pro Jahr erhöht.

Weitere Zunahme der Wohnungsmarktdynamik

Die Erhöhung der Ziele ist vor dem Hintergrund der anhaltenden – sich in vielen Bereichen sogar verstärkenden

– Dynamik ein wichtiges Signal. Die Zahl der Einwohner stieg im Durchschnitt der letzten drei Jahre (2015 bis

2017) um 25.750 Personen an. Ursächlich dafür ist die weiter ansteigende Zahl von Zuzügen, die – auch

aufgrund des Zuzugs von Asylsuchenden – zu einem großen Teil aus dem Ausland kommen. Gleichzeitig nimmt

die Zahl der Fortzüge unter anderem in den Hamburger Stadt-Umland-Raum, der bereits in der Vergangenheit

insbesondere im Einfamilienhaussegment und nun zunehmend auch im Mehrfamilienhaussegment, als „Ventil“

für den Wohnungsmarkt der Hansestadt fungiert, zu.

WOHNUNGSMARKTANALYSE ZUM WOHNUNGSBAUPROGRAMM DES BEZIRKES ALTONA

Seite 2

Hintergrund und Ziel der Wohnungsmarktanalyse

Mit dem anhaltend hohen Nachfragedruck sind in den letzten Jahren auch die Miet- und Kaufpreise weiter

gestiegen. Bezogen auf den Mietenspiegel stiegen die Mieten zuletzt um durchschnittlich 3 % pro Jahr. Dabei

ist seit 2011 eine zunehmende Entkopplung der Miet- von den Verbraucherpreisen zu beobachten. Eine stär-

kere Dynamik gibt es bei den Neuvertrags- bzw. Angebotsmieten. Die höchsten Steigerungen sind – befeuert

durch das niedrige Zinsniveau – im Eigentumssegment festzustellen.

Der Druck hat sich insbesondere für Haushalte mit niedrigen und mittleren Einkommen weiter erhöht. Es be-

steht weiterhin ein erheblicher Bedarf den vorhandenen Wohnungsbestand auf einem bezahlbaren Niveau zu

erhalten und zusätzlichen geförderten Wohnraum zu schaffen. Räumlich fokussiert sich die Nachfrage von

Zuziehenden weiterhin auf die innerstädtischen Quartiere, in denen Wohnungsbaupotenziale nur in begrenz-

tem Umfang vorhanden sind. Das erhebliche Bevölkerungswachstum hat sich vor allem dort niedergeschlagen,

wo in den letzten Jahren zusätzlicher Wohnraum geschaffen wurde.

Aktualisierung der Wohnungsmarktanalysen zu den bezirklichen Wohnungsbauprogrammen 2020

Die im Jahr 2011 erstmals erarbeiteten Wohnungsbauprogramme werden durch die Bezirke jährlich aktuali-

siert und fortgeschrieben. Neben den Zielen zur Wohnungsbauentwicklung, enthalten sie Angaben zu den lo-

kalen Wohnbauflächenpotenzialen. 2013 wurden – die bezirklichen Wohnungsbauprogramme ergänzend –

erstmals Wohnungsmarktanalysen für die sieben Hamburger Bezirke erarbeitet. Ziel der Analysen ist eine

einheitliche und vergleichbare Darstellung und Betrachtung der Marktentwicklung in den Jahren 2008 bis

2012. Nach etwa fünf Jahren werden diese Analysen erstmals aktualisiert und mit dem Untersuchungszeit-

raum 2013 bis 2017 sowie einer vergleichenden Betrachtung der beiden Betrachtungszeiträume fortgeschrie-

ben. Mit der Fortschreibung der Wohnungsmarktanalysen zu den bezirklichen Wohnungsbauprogrammen

2020 wurde die ALP Institut für Wohnen und Stadtentwicklung GmbH aus Hamburg beauftragt.

WOHNUNGSMARKTANALYSE ZUM WOHNUNGSBAUPROGRAMM DES BEZIRKES ALTONA

Seite 3

Die Wohnungsmarktentwicklung im Bezirk Altona

2 Die Wohnungsmarktentwicklung im Bezirk Altona

Im Folgenden werden die Ergebnisse der Wohnungsmarktanalyse für den Bezirk Altona untergliedert in Woh-

nungsnachfrage (vgl. Kapitel 2.2) und Wohnungsangebot (vgl. Kapitel 2.3) dargestellt. Einleitend werden zu-

nächst wesentliche Rahmenbedingungen für die Wohnungsmarktentwicklung in Hamburg benannt.

Der Bezirk Altona liegt im Westen des Abb. 1: Lage und Gliederung des Bezirks Altona

Stadtgebietes nördlich der Elbe.

Im Norden und Westen grenzen das Land

Schleswig-Holstein, im Nordosten der Be-

zirk Eimsbüttel und im Süden der Bezirk

Hamburg-Mitte an.

Der Bezirk gliedert sich in 14 Stadtteile mit

einem urbanen dicht besiedelten Kern-

stadtbereich (Altona-Altstadt, Altona

Nord, Ottensen, Sternschanze), den Elbvo-

rorten (Othmarschen, Nienstedten, Blan-

kenese, Rissen und Sülldorf) sowie den

nordwestlichen Stadtteilen Bahrenfeld,

Groß Flottbek, Iserbrook, Lurup und Os-

dorf.

Quelle: OpenStreetMap | ALP

2.1 Übergeordnete Rahmenbedingungen

Zentrale Ergebnisse

Anhaltend hohe Nachfrage nach innerstädtischen Lagen – Ausweichen in Richtung Peripherie und Um-

land – Zunahme der Wanderungsverluste ins Umland – „Ventil“ für den Hamburger Wohnungsmarkt

Zuzüge aus dem Ausland tragen – unabhängig vom Flüchtlingszuzug – die dynamische Bevölkerungs-

entwicklung in Hamburg

Flüchtlingszuzug als zusätzliche Herausforderung

Weiteres Absinken des Zinsniveaus – Hohe Nachfrage nach Wohneigentum und Anstieg der Kaufpreise

Überdurchschnittlicher Anstieg der Baukosten, die neben den Baulandpreisen, der zentrale Kostenfaktor

im Neubau sind – Schaffung von „bezahlbarem“ Wohnraum außerhalb öffentlicher Förderung schwieriger

Auf die Hamburger Wohnungsmärkte wirken Trends und Prozesse ein, die – als Ergebnis europäischer oder

bundesdeutscher Politik – von kommunaler Ebene nicht oder nur in geringem Umfang beeinflusst werden kön-

nen. Die folgenden Faktoren illustrieren beispielhaft die Einflüsse auf die lokalen Wohnungsmärkte.

WOHNUNGSMARKTANALYSE ZUM WOHNUNGSBAUPROGRAMM DES BEZIRKES ALTONA

Seite 4

Die Wohnungsmarktentwicklung im Bezirk Altona

Zuzüge aus dem Ausland zentraler Faktor der Nachfrage – Fortzüge ins Umland nehmen wieder zu

Steigende Wanderungsgewinne tragen Abb. 2: Wanderungssaldo gegenüber dem Hamburger Umland

und dem Ausland 2003 bis 2017

den Einwohnerzuwachs Hamburgs – Un-

25.000

terschiedliche Wanderungsmuster schla-

gen sich in heterogener Nachfrage nieder 20.000

Die hohe Nachfrage an innerstädtischen 15.000

Wohnstandorten in Hamburg und damit 10.000

der Druck auf die Kernstadt hält weiter an

5.000

Als Reaktion auf die ungedeckte Nach-

0

frage weichen die Haushalte auf periphe-

rere Stadtteile bzw. den Umland-Raum aus -5.000

Ausdruck dessen sind steigende Außen- -10.000

wanderungsverluste ins Umland, das im -15.000

Einfamilienhaussegment und zunehmend

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

im Geschosswohnungsbau als „Ventil“ des Hamburger Umland* Ausland

Wohnungsmarktes fungiert

Quelle: Statistikamt Nord

Wanderungsgewinne aus dem Ausland

sind – unabhängig vom Zuzug Asylsuchen-

der – der zentrale Faktor für die dynami-

sche Bevölkerungsentwicklung

Zuwanderung Asylsuchender als zusätzliche Herausforderung für die Wohnungspolitik

Der Zuzug Asylsuchender war und ist eine Abb. 3: Asylsuchende in Hamburg 2010 bis 2017

45.000

der größten Herausforderungen der letz-

ten Jahre auf allen föderalen Ebenen 40.000

Der Höhepunkt war das Jahr 2015 mit 35.000

40.870 Schutzsuchenden (Asylbewerber 30.000

und Duldungsantragsteller), von denen 25.000

22.320 (zunächst) in Hamburg blieben

20.000

Herausforderungen: Bereitstellung von

15.000

Unterkünften sowie von Wohnraum für

10.000

Personen mit Bleibeperspektive, Integra-

tion in Gesellschaft und Arbeitsmarkt- 5.000

markt 0

2010 2011 2012 2013 2014 2015 2016 2017

Nach 2015 sank die Zahl Schutzsuchender Schutzsuchende (vor Verteilung) davon Verbleib in Hamburg

deutlich – 2017 lag die Zahl der Fälle mit darunter mit Unterbringungsbedarf

Unterbringungsbedarf bei knapp 16 % im

Quelle: Freie und Hansestadt Hamburg

Vergleich zu 2015

2018: Insgesamt 55.000 Geflüchtete, da-

von 27.750 in öffentlicher Unterbringung;

Es gibt 128 Standorte mit 34.200 Plätzen

WOHNUNGSMARKTANALYSE ZUM WOHNUNGSBAUPROGRAMM DES BEZIRKES ALTONA

Seite 5Die Wohnungsmarktentwicklung im Bezirk Altona

Weiteres Absinken des Zinsniveaus und hohe Nachfrage nach Wohneigentum

Das Zinsniveau für Wohnungsbaukredite Abb. 4: Effektivzinssätze für Wohnungsbaukredite an private

Haushalte und Neugeschäftsvolumen in Deutschland

ist in den letzten 10 Jahren deutlich ge-

7,00 28.000

sunken (2008: ca. 5,3 %) – Seit Anfang

2015 bewegt es sich bei (zum Teil deutlich 6,00 24.000

unter) 2,0 %

5,00 20.000

Die Rahmenbedingungen für den Erwerb

bzw. den Neubau von Immobilien durch pri- 4,00 16.000

vate Haushalte haben sich verbessert

3,00 12.000

Aufgrund bestehender (Rendite-)Potenzi-

ale wurden verstärkt auch Kapitalanleger 2,00 8.000

auf dem Immobilienmarkt aktiv

1,00 4.000

Beide Trends haben die erhebliche Miet-

und Kaufpreisdynamik unterstützt 0,00 0

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

In Folge eines (deutlichen) Zinsanstieges

bestehen potenzielle Risiken Effektivzinssatz Kreditvolumen

Quelle: Deutsche Bundesbank

Steigende Bau- und Grundstückskosten erschweren die Erstellung bezahlbaren Wohnraums

Parallel zur steigenden Nachfrage, Nach- Abb. 5: Bau- und Verbraucherpreisindex 2003 bis 2017

holbedarfen im Wohnungsbau und der an- 110

ziehenden Baukonjunktur sind steigende

105

Baukosten oberhalb der Entwicklung der

Lebenshaltungskosten zu verzeichnen 100

Qualitätsänderungen, neue und steigende

95

Anforderungen an das Bauen haben zu-

sätzlich Auswirkungen auf die Kosten 90

Beispiele für steigende Anforderungen: 85

Qualitative Ansprüche, Barrierefreiheit,

Brandschutz, EnEV, EEWärmeG 80

Ferner wirken sich höhere Arbeitskosten 75

infolge gestiegener Löhne und zum Teil

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

durch höheren Personaleinsatz aus

Baukosten Lebenshaltungskosten

Neben den Grundstückspreisen haben vor Quelle: DESTATIS

allem die Baukosten direkten Einfluss auf

die Höhe der Miete

Vor dem Hintergrund der steigenden Bau-

und Grundstückskosten wird die Erstel-

lung bezahlbaren Wohnraums im Neubau

außerhalb einer öffentlichen Förderungen

schwieriger

WOHNUNGSMARKTANALYSE ZUM WOHNUNGSBAUPROGRAMM DES BEZIRKES ALTONA

Seite 6Die Wohnungsmarktentwicklung im Bezirk Altona

2.2 Entwicklung der Wohnungsnachfrage im Bezirk Altona

Zentrale Ergebnisse

Einwohnerzuwachs (4,9 %) auf gesamtstädtischem Niveau – Bevölkerungsanstieg gegenüber Vergleichs-

zeitraum nahezu verdoppelt – Räumliche Schwerpunkte: Neubaustandorte und Standorte mit Flücht-

lingsunterkünften

Positive natürliche Bevölkerungsentwicklung setzt sich fort

Außenwanderungsgewinne etwa verdreifacht (u. a. flüchtlingsbedingt) – Zuzug insbesondere von jungen

Erwachsenen in die zentralen Stadtteile sowie von Familien, Fortzug von Senioren – Binnenwanderungs-

gewinne leicht gestiegen: Gewinne insbesondere bei Paar- und Familienhaushalten und z. T. Senioren

Überdurchschnittlich starkes Wachstum der Zahl der Haushalte mit Kindern – mehr größere Haushalte

Alterungsprozesse beispielsweise in Teilräumen der Elbvororte = Quartiere mit überdurchschnittlichem

Anteil von Senioren und Zunahme der Zahl von Senioren

Heterogene Sozialstruktur – statusniedrigere Quartiere vor allem in Teilräumen von Osdorf und Lurup

Überdurchschnittliches Einkommensniveau, aber auch große Unterschiede zwischen den Stadtteilen, die

eher zu- als abnehmen

Im zweiten Abschnitt der Wohnungsmarktanalyse für den Bezirk Altona erfolgt eine differenzierte Betrach-

tung der demografischen Entwicklung und der Wohnungsnachfrage. Daran anschließend wird die soziostruk-

turelle Entwicklung innerhalb des Bezirkes skizziert.

2.2.1 Einwohnerentwicklung

Anstieg der Einwohnerzahlen Hamburgs setzt sich fort

2017 lebten 1.922.150 Menschen in Ham- Abb. 6: Bevölkerungsentwicklung in der Hansestadt Hamburg

burg, davon hatten ca. 1.881.000 Perso-

1.922.150

1.902.148

1.875.835

1.846.271

1.832.247

1.819.465

1.804.597

1.791.575

1.786.748

1.781.007

nen einen Hauptwohnsitz

1.778.408

1.778.002

1.766.321

1.761.385

1.761.146

2.000.000

Bevölkerungsanstieg setzt sich weiter fort

2013 bis 2017: Zuwachs um 89.900 Ein-

1.500.000

wohner bzw. um 4,9 % (Hauptwohnsitz:

+92.000 EW bzw. +5,1 % | Nebenwohnsitz:

-2.100 EW bzw. -4,9 %) 1.000.000

Dynamik hat im Vergleich zum vorange-

henden Betrachtungszeitraum zugenom- 500.000

men (2008 bis 2012: +38.460 Einwohner

bzw. +2,2 %) 0

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

Zuzug von Asylsuchenden hat die Entwick-

lung verstärkt – Geschätzter Zuwachs Hauptwohnsitze Nebenwohnsitze Haupt- und Nebenwohnsitze (bis 2008)

ohne Flüchtlinge +46.000 Einwohner bzw. Quelle: Statistikamt Nord

+2,5 %

WOHNUNGSMARKTANALYSE ZUM WOHNUNGSBAUPROGRAMM DES BEZIRKES ALTONA

Seite 7Die Wohnungsmarktentwicklung im Bezirk Altona

Bezirk Altona wächst vergleichbar mit der Hansestadt

2017 hatte der Bezirk Altona 279.240 Ein- Abb. 7: Bevölkerungsentwicklung im Bezirk Altona und der Hansestadt

Hamburg im Vergleich

wohner, davon waren etwa 6.030 mit ei- 112

nem Nebenwohnsitz gemeldet

110

Mit einem Anteil von 14,5 % an der Bevöl-

108

kerung der Hansestadt ist Altona bezogen

auf die Einwohnerzahl der viertgrößte Be- 106

Index 2003=100

zirk 104

Die letzten Jahre sind von einem deutlichen 102

Einwohnerzuwachs gekennzeichnet (2013

100

bis 2017: +13.000 Einwohner | +4,9 %), der

98

(relativ) vergleichbar mit der Entwicklung

Hamburgs ist (+4,9 %) 96

Rund 14 % des Bevölkerungszuwachses 94

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

der Hansestadt schlug sich im Bezirk Al-

tona nieder Bezirk Altona Hansestadt Hamburg

Quelle: Statistikamt Nord

Gegenüber dem Vergleichszeitraum hat

sich der Einwohnerzuwachs in den letzten

fünf Jahren nahezu verdoppelt (2008 bis

2012: +6.980 Einwohner | +2,7 %).

Bezirk mit vierhöchstem relativen Bevölkerungszuwachs

Im Vergleich der Hamburger Bezirke weist Abb. 8: Einwohnerentwicklung der Hamburger Bezirke

2008 bis 2012 und 2013 bis 2017 im Vergleich

Altona zwischen 2013 und 2017 das viert-

höchste relative Bevölkerungswachstum Bezirk Altona

2,7%

4,9%

auf 2,4%

Bezirk Bergedorf

4,9%

In absoluten Zahlen war der Einwohnerzu-

2,6%

wachs der dritthöchste aller Bezirke (Ham- Bezirk Eimsbüttel

4,2%

burg-Nord: +19.670 Personen; Wandsbek Bezirk Hamburg-Mitte

2,1%

4,3%

+17.440 Personen) und etwa vergleichbar

3,1%

mit dem Bezirk Hamburg-Mitte (+12.600 Bezirk Hamburg-Nord

6,5%

Einwohner) Bezirk Harburg

0,5%

6,3%

Zwischen 2008 und 2012 lag die Bevölke- 1,5%

Bezirk Wandsbek

rungsanstieg über dem städtischen Durch- 4,1%

2,2%

schnitt und war der zweithöchste der Hansestadt Hamburg

4,9%

Hamburger Bezirke 0,0% 1,0% 2,0% 3,0% 4,0% 5,0% 6,0% 7,0%

2008 bis 2012 2013 bis 2017

Quelle: Statistikamt Nord

WOHNUNGSMARKTANALYSE ZUM WOHNUNGSBAUPROGRAMM DES BEZIRKES ALTONA

Seite 8Die Wohnungsmarktentwicklung im Bezirk Altona

Kleinräumig heterogene Bevölkerungsentwicklung

Innerhalb der Stadt und des Bezirks ver- Abb. 9: Bevölkerungsentwicklung auf Stadtteilebene 2013 bis 2017

läuft die Entwicklung sehr heterogen

Zentrale Einflussfaktoren:

Neubautätigkeit: Wachstum schlägt sich

fast ausschließlich an Standorten mit einer

hohen Neubautätigkeit nieder. Stadtteile

mit hohen Baufertigstellungszahlen ge-

winnen überdurchschnittlich viele Einwoh-

ner hinzu

Bevölkerungs- und Altersstrukturen: In al-

ternden Quartieren ohne nennenswerten

Neubau sind sinkende Einwohnerzahlen zu

beobachten

Generationenwechsel: Im Zuge eines statt-

findenden Generationenwechsels kann die

Belegungsdichte wieder zunehmen

Quelle: Statistikamt Nord | OpenStreetMap

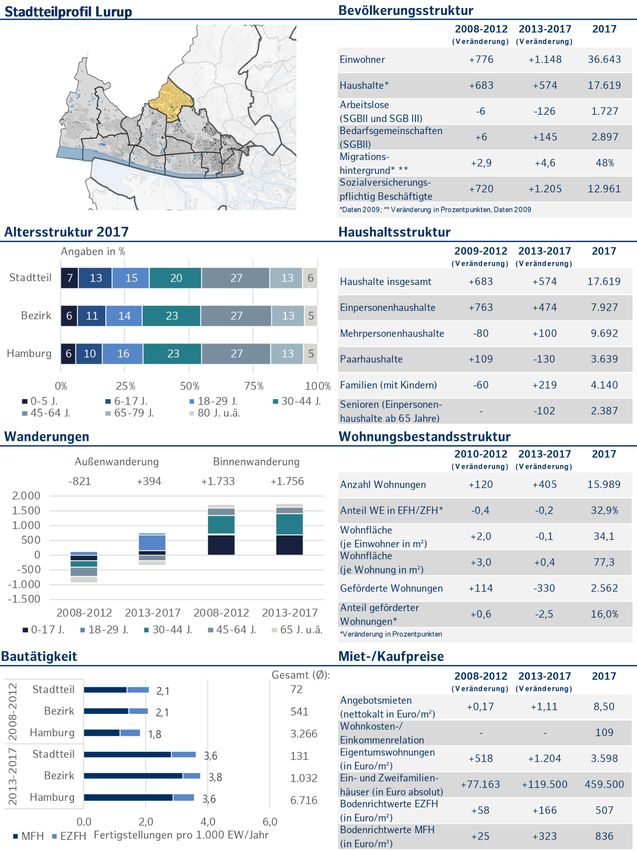

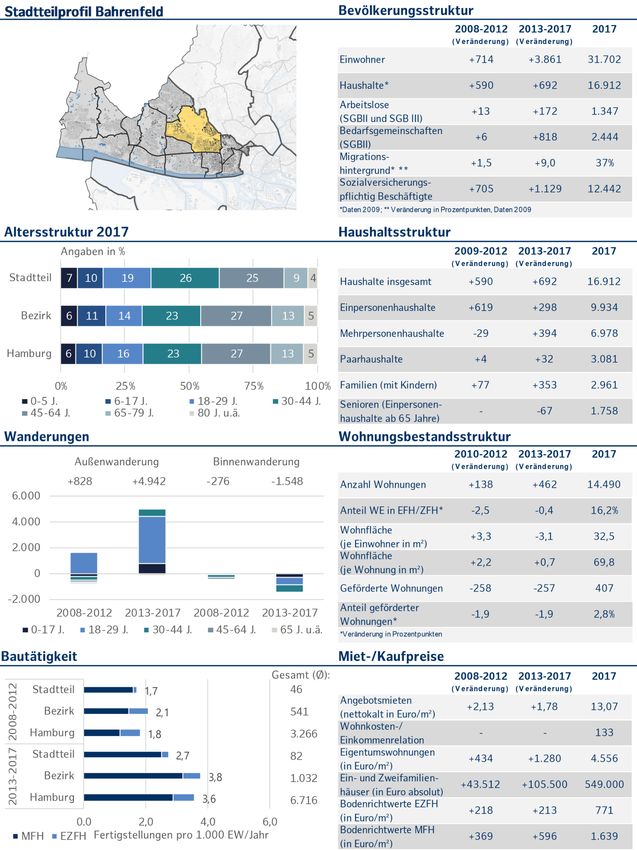

Stadtteile Bahrenfeld und Othmarschen mit dem stärksten Bevölkerungsanstieg

Im Bezirk Altona ist in allen Stadtteilen ein Tab. 1: Kleinräumige Bevölkerungsentwicklung im Bezirk Altona 2013

bis 2017 und Vergleich zu 2008 bis 2012

Bevölkerungszuwachs zu beobachten

Die Entwicklungsdynamik ist jedoch sehr

unterschiedlich: Die deutlichsten absolu-

ten Zuwächse sind in Bahrenfeld, Othmar-

schen, Altona-Altstadt, Altona-Nord und

Lurup zu verzeichnen, die auch die Stand-

orte mit den höchsten Baufertigstellungs-

zahlen sind

Demgegenüber wuchsen etwa Nienstedten

oder Sternschanze – auch aufgrund feh-

lender Flächenpotenziale und geringerer

Fertigstellungszahlen – langsamer als der

bezirkliche und städtische Durchschnitt

Quelle: Statistikamt Nord

WOHNUNGSMARKTANALYSE ZUM WOHNUNGSBAUPROGRAMM DES BEZIRKES ALTONA

Seite 9Die Wohnungsmarktentwicklung im Bezirk Altona

Kleinräumig sehr heterogene Bevölkerungsentwicklung

Die Heterogenität der Entwicklung und der Abb. 10: Kleinräumige Bevölkerungsentwicklung auf Ebene

der statistischen Gebiete 2013 bis 2017

Einfluss unterschiedlicher Faktoren wird

unterhalb der Stadtteilebene deutlich

So haben etwa der Neubau der „Othmar-

schener Höfe“ sowie die Wohnunterkunft

von f & w Holmbrook zu einem Zuwachs im

Nordosten des Stadtteils Othmarschen

beigetragen. Weitere Neubauprojekte un-

ter anderem in Bahrenfeld, in Ottensen am

Heinepark, oder die „Neue Mitte Altona“

führen ebenfalls zu einem starken Bevöl-

kerungswachstum

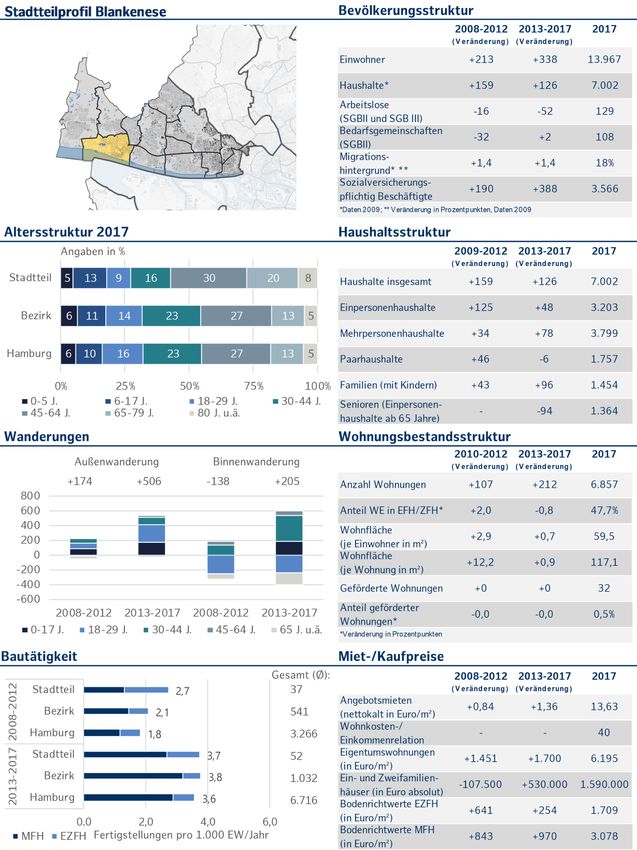

Demgegenüber führen Alterungsprozesse

in Teilräumen z. B. von Osdorf oder Blan-

kenese zu einem Bevölkerungsrückgang.

Der Seniorenanteil liegt in manchen Quar- Quelle: Statistikamt Nord | OpenStreetMap

tieren bei über 30 % (Hansestadt Hamburg

und Bezirk Altona: jeweils 18,0 %) .

2.2.2 Natürliche Bevölkerungsentwicklung und Wanderungen

Positive natürliche Bevölkerungsentwicklung setzt sich fort – Weiterer Anstieg der Geburtenzahlen

Zentrale Komponenten der Demografie Abb. 11: Natürliche Bevölkerungsentwicklung in der

Hansestadt Hamburg 2008 bis 2017

sind die natürliche Bevölkerungsentwick-

25.000

lung (Geburten, Sterbefälle) und die Wan-

derungsbewegungen (Zu-, Fortzüge) 20.000

21.252

21.230

19.768

19.039

18.137

Im Gegensatz zur Bundesrepublik ist in

17.706

17.377

17.125

15.000

16.779

16.751

Hamburg seit 2010 ein Geburtenüber- 10.000

schuss zu verzeichnen, Tendenz steigend

5.000

Im Durchschnitt der Jahre 2013 bis 2017

0

wurden 10,6 Geburten je 1.000 Einwohner -340 -409 317 65 694 879 2.259 2.203 4.116 3.528

registriert (Vergleich 2008 bis 2012: 9,6) -5.000

Gegenüber dem Vergleichszeitraum ist die -10.000

-16.780

-17.012

-17.060

-17.060

-17.091

-17.114

-17.188

-17.258

-17.565

-17.724

Zahl der Geburten deutlich gestiegen -15.000

(ø +2.740 Geburten pro Jahr, +16,0 %)

-20.000

Demgegenüber starben zwischen 2013 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

und 2017 ø 9,2 Hamburger je 1.000 Ein- Geburten Sterbefälle Natürlicher Saldo

Quelle: Statistikamt Nord

wohner (2008 bis 2012: 9,5)

Im Vergleich zu 2008 bis 2012 ist ein leich-

ter Anstieg der Sterbefälle (ø +210 Ster-

befälle pro Jahr, +1,2 %) zu verzeichnen

WOHNUNGSMARKTANALYSE ZUM WOHNUNGSBAUPROGRAMM DES BEZIRKES ALTONA

Seite 10Die Wohnungsmarktentwicklung im Bezirk Altona

Bezirk Altona: Seit 2010 kontinuierlich positive natürliche Bevölkerungsentwicklung

Der Bezirk Altona weist ebenfalls seit Abb. 12: Natürliche Bevölkerungsentwicklung im Bezirk Altona 2008

bis 2017

2010 kontinuierlich eine positive natürli-

4.000

che Bevölkerungsentwicklung auf

Zwischen 2013 bis 2017 wurden 10,9 Kin- 3.000

3.115

3.105

2.994

der je 1.000 Einwohner pro Jahr und damit

2.865

2.776

2.739

2.702

2.634

2.634

2.593

2.000

etwas mehr als im Hamburger Durch-

schnitt geboren (2008 bis 2012: 10,3 Ge- 1.000

burten je 1.000 Einwohner p. a.)

0

Gegenüber dem Vergleichszeitraum ist die 67 -2 169 68 277 218 399 322 532 562

Zahl der Geburten deutlich gestiegen

-1.000

(ø +300 Geburten p. a. | +11,1 %)

-2.466

-2.499

-2.521

-2.533

-2.543

-2.567

-2.566

-2.583

-2.595

-2.672

Die Zahl der Sterbefälle ist mit 9,4 pro -2.000

1.000 Einwohnern pro Jahr vergleichbar

-3.000

mit der Gesamtstadt (2008 bis 2012: 9,8 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

je 1.000 Einwohner); Gegenüber dem Ver- Geburten Sterbefälle Natürlicher Saldo

gleichszeitraum ist die Zahl der Sterbefälle Quelle: Statistikamt Nord

stabil (ø +5 Personen p. a. | +0,2 %)

Anhaltend hohe Anziehungskraft Hamburgs – Zahl der Zuzüge steigt weiter

Der zweite demografische Faktor, die Abb. 13: Außenwanderungen der Hansestadt Hamburg 2008 bis 2017

(Zu- und Fortzüge über die Stadtgrenze)

Wanderungen, weisen eine höhere Variabi-

140.000

lität auf

120.000

120.622

In Hamburg sind konstant Wanderungsge- 100.000

112.095

106.453

105.600

102.953

winne – mit einer steigenden Tendenz – zu 80.000

92.304

90.675

83.916

81.740

81.263

60.000

beobachten, wobei das Jahr 2015 durch

40.000

den Flüchtlingszuzug beeinflusst ist

20.000

Von 2013 bis 2017 lag der durchschnittli- 0

1.161 1.958 11.364 11.725 14.767 18.218 18.326 33.795 22.772 16.052

che Wanderungsgewinn bei 21.830 Perso- -20.000

-72.552

-40.000

-77.537

nen pro Jahr (ohne 2015 bei 18.840)

-78.950

-79.782

-80.102

-84.735

-86.827

-87.274

-89.323

-90.401

-60.000

Gegenüber dem Vergleichszeitraum ent- -80.000

spricht dies mehr als einer Verdoppelung -100.000

(2008 bis 2012: ø 8.200 Personen p. a.) -120.000

-140.000

Ursächlich ist vor allem die weiter stei- 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

gende Zahl von Zuzügen nach Hamburg Zuzüge Fortzüge Wanderungssaldo

Quelle: Statistikamt Nord

(2013-2017: ø 109.550 Personen | 2008-

2012: 85.980), u. a. aus dem Ausland

Parallel ist auch die Zahl der Fortzüge –

u. a. in den Stadt-Umland-Raum – gestie-

gen (2013-2017: ø 87.710 Personen |

2008-2012: 77.790)

WOHNUNGSMARKTANALYSE ZUM WOHNUNGSBAUPROGRAMM DES BEZIRKES ALTONA

Seite 11Die Wohnungsmarktentwicklung im Bezirk Altona

Bezirk Altona: Konstant positive Wanderungssalden

Analog zur Entwicklung der Hansestadt Abb. 14: Wanderungen Bezirk Altona 2008 bis 2017

(Außen- und Binnenwanderungen)

verzeichnet auch der Bezirk Altona kon-

40.000

stant Wanderungsgewinne

Außenwanderungen: Diese werden durch 30.000

33.131

32.593

30.662

30.625

30.024

28.540

27.452

den Zuzug von außerhalb Hamburgs getra-

26.557

26.214

25.508

20.000

gen. Der jährliche Außenwanderungsge-

10.000

winn lag zwischen 2013 und 2017 bei

2.480 Personen und ist gegenüber dem 0

1.238 1.823 3.208 3.048 3.132 4.975 2.838 1.826

481

Vergleichszeitraum deutlich gestiegen 39

-10.000

(2008 bis 2012: ø 720 Personen)

-24.270

-25.332

-25.629

-26.076

-26.175

-26.976

-27.493

-28.156

-28.836

Binnenwanderungen: Bei den stadtinter-

-29.755

-20.000

nen Umzügen ist ein ebenfalls ein Wande-

-30.000

rungsgewinn zu verzeichnen (2013 bis

2017: ø +690 Personen), der sich im Ver- -40.000

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

hältnis zu 2008 bis 2012 (ø +640 Perso- Zuzüge Fortzüge Wanderungssaldo

nen) in geringem Umfang verändert hat Quelle: Statistikamt Nord

Bevölkerungszuwachs durch Zuzug von Starterhaushalten in die zentralen Stadtteile getragen

Sehr heterogene Entwicklung hinsichtlich Tab. 2: Außen- und Binnenwanderungen des Bezirks Altona

nach Altersgruppen 2013 bis 2017 (Summe)

Umfang, Altersgruppen und teilräumlicher

Ausprägung

Außenwanderungen 2013 bis 2017:

Die größten Wanderungsgewinne gibt es

bei 18- bis 30-Jährigen, deren Fokus auf

den zentralen Stadtteilen liegt. Ferner zie-

hen Familien zu, von denen eher die einfa-

milienhausgeprägten Stadtteile und die

Quelle: Statistikamt Nord

„Elbvororte“ profitieren. Demgegenüber

gibt es Fortzugstendenzen bei Best-Agern

und Senioren.

Binnenwanderungen 2013 bis 2017:

Der Bezirk gewinnt altersgruppenüber-

greifend Einwohner durch innerstädtische

Umzüge hinzu. Die wichtigste Gruppe sind

Familien (Gewinne bei unter 18-Jährigen

und 30- bis 45-Jährigen). Diese ziehen aus

den Kernstadt in Richtung der EFH-ge-

prägten Stadträume. Davon profitieren die

äußeren Stadtteile des Bezirks Altona.

WOHNUNGSMARKTANALYSE ZUM WOHNUNGSBAUPROGRAMM DES BEZIRKES ALTONA

Seite 12Die Wohnungsmarktentwicklung im Bezirk Altona

Fokus der Zuziehenden auf den zentralen Lagen Hamburgs

Räumlich konzentriert sich die Nachfrage, Abb. 15: Kleinräumiger Außenwanderungssaldo 2013 bis 2017

der von außen Zuziehenden, weiterhin auf

die zentralen Stadtteile Hamburgs, auf de-

nen der höchste Nachfragedruck liegt

Da die Nachfrage kaum bedient werden

kann, sind deutlich stärkere Ausweichten-

denzen in Richtung der „Stadtteile der 2.

Reihe“ bzw. in Richtung Peripherie zu be-

obachten

Anders als im Vergleichszeitraum in dem

insbesondere viele äußere Stadtteile (33)

Außenwanderungsverluste aufwiesen, gibt

es kaum Stadtteile (8 Stadtteile), die keine

Außenwanderungsgewinne verzeichnen

Quelle: Statistikamt Nord | OpenStreetMap

Hamburg: Fortzugstendenz von Familien in Richtung äußerer Stadtteile bzw. in den Umland-Raum

Zwischen 2013 und 2017 ist – in Teilen Abb. 16: Kleinräumiger Außenwanderungssaldo unter 18-Jähriger

2013 bis 2017

auch beeinflusst durch den Flüchtlingszu-

zug – ein deutlicher Zuzugstrend von Fa-

milien (Wanderungsgewinn bei unter 18-

Jährigen von ø 2.700 Personen pro Jahr)

erkennbar, was einer Trendumkehr gegen-

über dem Vergleichszeitraum entspricht

(2008 bis 2012: ø -420 Personen p. a.)

Während es bei den 18- bis 30-Jährigen in

den innerstädtischen Lagen die größten

Wanderungsgewinne gibt, ist bei Familien

in diesen Stadtteilen eher eine Fortzugs-

tendenz erkennbar

An den innerstädtischen Standorten gibt

es eine große Zahl von Haushalten in der

Familiengründungsphase. Diese Lagen

sind für Familien sehr attraktiv, sodass die

jungen Familienhaushalte gern an diesen

Standorten bleiben (Zahl/Anteil der Haus- Quelle: Statistikamt Nord | OpenStreetMap

halte mit Kindern steigt)

WOHNUNGSMARKTANALYSE ZUM WOHNUNGSBAUPROGRAMM DES BEZIRKES ALTONA

Seite 13Die Wohnungsmarktentwicklung im Bezirk Altona

Mit weiterem Nachwuchs ist auch der Be-

darf nach mehr Raum und häufig auch der

Fortzug aus den zentralen Quartieren ver-

bunden. Große familiengerechte Wohnun-

gen sind hier schwerer zu finden bzw. zu

finanzieren. Haushalte, die sich den

Wunsch nach einem Einfamilienhaus erfül-

len möchten, ziehen in die äußeren Stadt-

teile der Hansestadt (vgl. Binnenwande-

rungen) bzw. vor allem in den Stadt-Um-

land-Raum (Wanderungsverlust bei unter

18-Jährigen gegenüber Umlandkreisen von

ø 1.540 Personen pro Jahr)

Binnenwanderungsgewinne eher in den äußeren Stadtteilen

Anders als die Außenwanderungen, die auf Abb. 17: Kleinräumiger Binnenwanderungssaldo 2013 bis 2017

die zentralen Stadträume Hamburgs aus-

gerichtet sind, verlaufen die innerstädti-

schen Umzüge stärker in Richtung der pe-

riphereren, stärker durch Einfamilienhäu-

ser geprägten Stadtteile

Mit Ausnahme des Stadtteils Othmar-

schen verlieren die zentralen Stadtteile

des Bezirks Altona Einwohner durch Um-

züge innerhalb Hamburgs. Die äußeren

Stadtteile (insbesondere Lurup und Ris-

sen) gewinnen Einwohner hinzu

Quelle: Statistikamt Nord | OpenStreetMap

WOHNUNGSMARKTANALYSE ZUM WOHNUNGSBAUPROGRAMM DES BEZIRKES ALTONA

Seite 14Die Wohnungsmarktentwicklung im Bezirk Altona

Innerstädtische Fortzüge vor allem bei Familien

Zielgruppenspezifisch sind die Binnenwan- Abb. 18: Kleinräumiger Binnenwanderungssaldo unter 18-Jähriger

2013 bis 2017

derungen sehr heterogen

Eine höchste Umzugsintensität weisen die

18- und 30-Jährigen auf, da diese Lebens-

phase von häufigeren Veränderungen

(Auszug bei den Eltern, Zusammenziehen

mit dem Partner etc.) geprägt ist. Diese

Gruppe sucht auch innerhalb der Stadt die

innerstädtischen Quartiere und der Bezirk

Altona gewinnt in den zentralen Lagen Ein-

wohner in dieser Altersgruppe hinzu.

Demgegenüber gibt es deutliche Binnen-

wanderungsgewinne des Bezirks Altona

bei Familienhaushalten. Dies legen die in-

nerstädtischen Umzüge der unter 18-Jäh-

rigen und 30- bis 45-Jährigen nahe. Davon

profitieren neben Othmarschen vor allem

die äußeren Stadtteile des Bezirks.

Quelle: Statistikamt Nord | OpenStreetMap

Binnenwanderungsgewinne aus innerstädtischen Lagen – Fortzüge in Richtung peripherer Stadtteile

Die Differenzierung der Binnenwanderung Abb. 19: Binnenwanderungen mit dem Quell- und Zielort

Bezirk Altona 2013 bis 2017

nach dem Quell- und Zielort zeigt zwei we-

sentliche Wanderungsmuster:

Zum einen gewinnt der Bezirk Altona Ein-

wohner durch innerstädtische Umzüge aus

vielen gefragten innerstädtischen Stadt-

teilen westlich und nördlich der Alster

hinzu. Die Binnenwanderungsgewinne (bis

2016) aus Harburg und (ab 2016) aus

Rahlstedt deuten auf den Zuzug von

Flüchtlingen aus den Ankunftszentrum

(ZEA) hin.

Zum anderen sind Binnenwanderungsver-

luste vor allem in Richtung peripherer und

stärker durch Einfamilienhäuser geprägte

Stadtteile zu verzeichnen.

Quelle: Statistikamt Nord | OpenStreetMap

WOHNUNGSMARKTANALYSE ZUM WOHNUNGSBAUPROGRAMM DES BEZIRKES ALTONA

Seite 15Die Wohnungsmarktentwicklung im Bezirk Altona

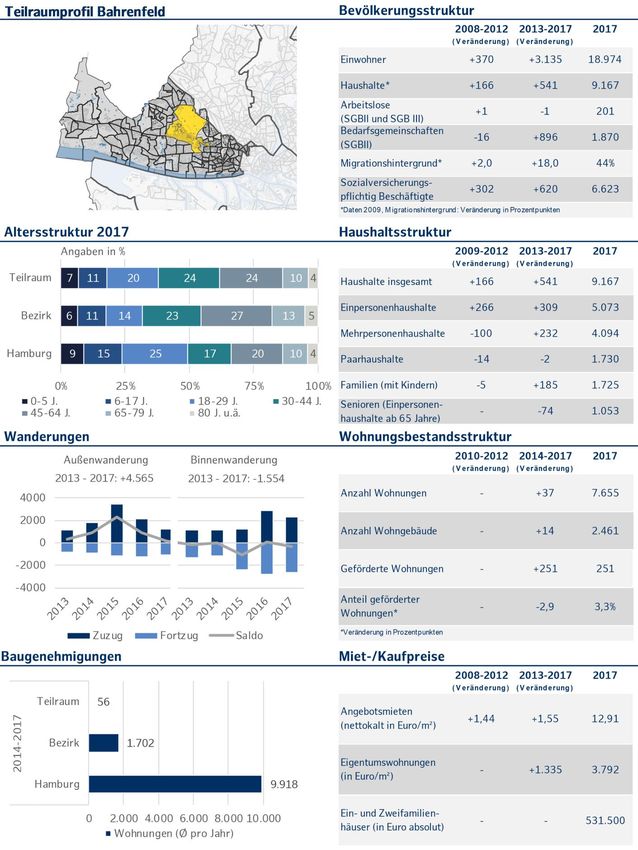

Vertiefung – Wanderungen Stadtteil Bahrenfeld

Stadtteil Bahrenfeld: Außenwanderungsgewinn bei 18- bis 30-Jährigen und Familien, v. a. aus dem Ausland

Bahrenfeld verzeichnet im Betrachtungs- Tab. 3: Bahrenfeld – Außenwanderungen differenziert nach Alters-

gruppen sowie Ziel- und Herkunftsregionen 2013-2017

zeitraum einen deutlichen Außenwande-

0-5 6-17 18-29 30-44 45-64 65-79 80 u. ä.

rungsgewinn (+4.940 Personen).

Dieser resultiert zu mehr als zwei Dritteln Umlandkreise -181 -45 163 -484 -143 -46 -40

aus dem Zuzug 18- bis 30-Jähriger, die aus Sonst. Nord-

-5 494 0

deutschland

dem Hamburger Umland, Norddeutschland Sonst.

10 615 10

und zum großen Teil dem Ausland zuwan- Deutschland

dern. Ausland 1.110 4.610 20

Zudem wird der Zuzug von Familien aus Unbekannt -114 -969 -65

dem Ausland deutlich. In Richtung Umland

ist bei dieser Zielgruppe eher ein Fort-

zugstrend zu erkennen.

An das Umland – von den 18- bis 30-Jähri-

gen abgesehen – verliert der Stadtteil ziel-

gruppenübergreifend Einwohner.

Stadtteil Bahrenfeld: Zielgruppenübergreifende Wanderungsverluste

Die Binnenwanderungen verlaufen aus der Abb. 20: Bahrenfeld – Binnenwanderungen differenziert nach Alters-

gruppen sowie Ziel- und Herkunftsstadtteilen 2013-2017

Kernstadt in Richtung eher periphererer

Lagen. Davon kann Bahrenfeld nicht profi-

tieren und verliert Einwohner in allen Al- -1.710

tersgruppen durch innerstädtische Um-

züge (2013 bis 2017: -1.550 Personen).

Zuzüge gibt es gegenüber einigen zentra-

len Lagen des Bezirks und angrenzenden

Stadtteilen. Demgegenüber verliert der

Stadtteil Einwohner zum größten Teil in

Richtung peripher Standorte. -360 -1.320 -30

Die größte Gruppe der Fortziehenden sind

Paar-/Familienhaushalte (unter 18-Jäh-

rige, 30- bis 44-Jährige). Die wichtigsten

Ziele sind die äußeren Lagen des Bezirks

sowie einfamilienhausgeprägte Stadtteile.

Wanderungsverluste gibt es auch bei den Unter 18-Jährige 18- bis 64-Jährige 65 Jahre und älter

18- bis 30-Jährigen (ca. ein Drittel), vor al-

lem in Richtung zentraler Lagen Hamburgs

WOHNUNGSMARKTANALYSE ZUM WOHNUNGSBAUPROGRAMM DES BEZIRKES ALTONA

Seite 16Die Wohnungsmarktentwicklung im Bezirk Altona

Höchste Fluktuation in den zentralen Stadtteilen

Ein wichtiger Indikator für die Wohnungs- Abb. 21: Fluktuation 2017 (Mobilitätskennzahl)

marktentwicklung ist die Fluktuation, ab-

gebildet durch die Mobilitätskennzahl.

Diese gibt an, wie viele Personen je 1.000

Einwohnern sich an Umzügen beteiligen.

Das bedeutet, bei einer Mobilitätskennzahl

von 100 ziehen 100 von 1.000 bzw. 10 %

der Einwohner um.

Der Bezirk Altona (11,8 %) weist im Ver-

gleich zur Gesamtstadt (11,2 %) eine leicht

überdurchschnittliche Fluktuation auf.

Sowohl in Hamburg (2013: 10,6 %) als auch

im Bezirk Altona (2013: 10,7 %) ist die

Fluktuation leicht ansteigend

Die höchste Fluktuation gibt es in den ge-

schosswohnungsbaugeprägten Stadttei-

len, in den peripheren Stadträumen ist sie

eher gering. Quelle: Statistikamt Nord | OpenStreetMap

2.2.3 Alters- und Haushaltsstruktur

Verschiebung der Altersstruktur

Die Prozesse führen zu Veränderungen der Abb. 22: Altersstruktur in der Hansestadt Hamburg

2008 und 2017 im Vergleich

Alters- und Haushaltsstruktur

2.000.000 100%

4,8% 5,3%

Folgende Entwicklungen sind bei der

1.800.000 +15.890 90%

14,1% 13,0%

Altersstruktur in Hamburg zu beobachten:

1.600.000 -2.430 80%

Die Zahl der Kinder und Jugendlichen

1.400.000 70% 25,1% 26,7%

wächst deutlich, mit Herausforderungen

+64.810 60%

1.200.000

bei Betreuungs- und Schulinfrastruktur

1.000.000 50%

Anhaltend hohe Attraktivität für Starter- 24,3% 22,7%

800.000 +1.540 40%

haushalte (ausbildungs-/arbeitsplatzbe-

600.000 30%

zogene Zuwanderung 18- bis 30-Jähriger)

16,4% 16,2%

400.000 +17.810 20%

Zahl der 30- bis 44-Jährigen (Familien-

200.000 10% 10,0% 10,1%

gründungsphase) steigt nur leicht +14.810

+20.820 5,3% 6,0%

0 0%

Die Zahl der 45- bis 65-Jährigen (gebur- 2008 2017 2008 2017

tenstarke Jahrgänge der 1950er und 0 bis 5 Jahre 6 bis 17 Jahre 18 bis 29 Jahre 30 bis 44 Jahre

1960er Jahre) wächst am deutlichsten 45 bis 64 Jahre 65 bis 79 Jahre 80 Jahre u.ä.

Quelle: Statistikamt Nord

Die Zahl jüngerer Senioren geht derzeit

leicht zurück. Demgegenüber steigt die

Zahl der über 79-Jährigen deutlich an.

WOHNUNGSMARKTANALYSE ZUM WOHNUNGSBAUPROGRAMM DES BEZIRKES ALTONA

Seite 17Die Wohnungsmarktentwicklung im Bezirk Altona

Bezirk Altona: Altersstruktur mit Hamburg insgesamt vergleichbar

Der Bezirk Altona ist in einer Alsterstruk- Abb. 23: Altersstruktur der Hamburg Bezirke 2017 im Vergleich

tur vergleichbar mit der Hansestadt. We- Bezirk Hamburg-Mitte 6,1%10,0% 19,4% 24,6% 25,2% 10,7%3,9%

sentliche Unterschiede sind:

Bezirk Altona 6,4% 11,1% 14,1% 22,9% 27,5% 12,8% 5,3%

Der Anteil der Kinder und Jugendlichen ist

überdurchschnittlich hoch Bezirk Eimsbüttel 5,8% 9,0% 15,4% 23,8% 26,8% 13,9% 5,3%

18- bis 30-Järhige wohnen in etwas gerin- Bezirk Hamburg-Nord 5,6%7,5% 18,1% 26,1% 26,1% 11,9% 4,6%

gerem Umfang im Bezirk

Bezirk Wandsbek 5,8% 10,9% 14,0% 19,4% 27,9% 15,1% 6,8%

Der Anteil der Best-Ager (45- bis 64-Jäh-

rige) liegt über dem städtischen Durch- Bezirk Bergedorf 6,3% 11,9% 15,2% 20,1% 28,0% 13,2% 5,3%

schnitt Bezirk Harburg 6,4% 11,1% 17,9% 20,8% 25,5% 12,7% 5,6%

Hamburg 6,0%10,1% 16,2% 22,7% 26,7% 13,0% 5,3%

0% 20% 40% 60% 80% 100%

0-5 Jahre 6-17 Jahre 18-29 Jahre 30-44 Jahre 45-64 Jahre 65-78 Jahre 80 Jahre u.ä.

Quelle: Statistikamt Nord

Heterogene Altersstruktur innerhalb des Bezirks

Innerhalb des Bezirkes stellen sich die Al- Abb. 24: Kleinräumige Altersstruktur in Bezirk Altona 2017

tersstrukturen sehr unterschiedlich dar. Altona-Altstadt 6,2% 8,8% 15,9% 28,9% 27,2% 10,0%3,0%

Altona-Nord 6,8% 8,8% 17,6% 30,5% 26,1% 8,1%2,1%

Folgende Muster sind dabei erkennbar:

Bahrenfeld 6,7% 9,8% 18,7% 26,5% 25,4% 9,3% 3,6%

Die urbanen, zentralen Stadtteile (z. B. Al- Blankenese 5,0% 12,8% 9,3% 15,6% 29,8% 19,9% 7,5%

Groß Flottbek 5,9% 13,4% 13,1% 17,9% 28,1% 15,7% 5,8%

tona-Nord, Altona-Altstadt, Stern-

Iserbrook 6,2% 11,6% 10,9% 17,5% 28,7% 16,2% 9,0%

schanze) weisen einen niedrigen Anteil von Lurup 7,0% 13,0% 14,7% 20,1% 26,8% 12,8% 5,6%

Kindern und Jugendlichen, insgesamt aber Nienstedten 5,2% 14,1% 8,7% 15,4% 31,1% 16,5% 9,0%

Osdorf 6,7% 13,2% 12,6% 18,3% 26,8% 15,1% 7,3%

einen hohen Anteil jüngerer Einwohner (bis

Othmarschen 7,7% 12,3% 10,9% 21,5% 26,6% 14,8% 6,3%

44-Jährige) auf Ottensen 6,4% 9,1% 14,2% 27,1% 29,3% 10,6%3,4%

Rissen 5,3% 12,7% 8,7% 14,7% 28,5% 20,0% 10,1%

In den äußeren bzw. stärker durch Einfami-

Sternschanze 6,2% 7,6% 18,9% 33,3% 23,6% 7,1%3,4%

lienhäuser geprägten Stadtteilen ist der Sülldorf 6,2% 13,3% 12,1% 18,0% 30,0% 14,5% 6,0%

Anteil von Kindern und Jugendlichen deut- Bezirk Altona 6,4% 11,1% 14,1% 22,9% 27,5% 12,8% 5,3%

Hansestadt Hamburg 6,0% 10,1% 16,2% 22,7% 26,7% 13,0% 5,3%

lich höher (z. B. Lurup, Osdorf, Sülldorf)

0% 20% 40% 60% 80% 100%

In Richtung Peripherie ist auch der Senio- 0-5 Jahre 6-17 Jahre 18-29 Jahre 30-44 Jahre 45-64 Jahre 65-78 Jahre 80 Jahre u.ä.

renanteil tendenziell höher. Vor allem in Quelle: Statistikamt Nord

den Elbvororten liegt der Anteil 45- bis 64-

Jähriger und von Senioren zum Teil deut-

lich über dem städtischen Durchschnitt

(z. B. Blankenese, Nienstedten, Rissen)

WOHNUNGSMARKTANALYSE ZUM WOHNUNGSBAUPROGRAMM DES BEZIRKES ALTONA

Seite 18Sie können auch lesen