Wie eine Zulassungssteuer Klimaschutz im Verkehr voranbringen kann - Reformvorschlag Kfz-Steuer - Forum Ökologisch-Soziale ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Reformvorschlag Kfz-Steuer Wie eine Zulassungssteuer Klimaschutz im Verkehr voranbringen kann www.greenpeace.de

Reformvorschlag Kfz-Steuer

Wie eine Zulassungssteuer Klimaschutz

im Verkehr voranbringen kann

Eine Studie des Forums Ökologisch-Soziale Marktwirtschaft im Auftrag von Greenpeace

Veröffentlichung: März 2020

Herausgeber

Forum Ökologisch-Soziale Marktwirtschaft (FÖS)

Schwedenstraße 15a

13357 Berlin

Tel +49 (0) 30 76 23 991-30

Fax +49 (0) 30 76 23 991-59

www.foes.de

foes@foes.de

Autoren

Holger Bär, Matthias Runkel, Leo Schlichter (FÖS)

Die Autoren danken Leonard Müller für die Unterstützung.

Über das FÖS

Das Forum Ökologisch-Soziale Marktwirtschaft e.V. (FÖS) ist ein überparteilicher und unabhängiger

politischer Think Tank. Wir setzen uns seit 1994 für eine Weiterent-wicklung der sozialen

Marktwirtschaft zu einer ökologisch-sozialen Marktwirtschaft ein und sind gegenüber

Entscheidungsträger*innen und Multiplikator*innen Anstoßgeber wie Konsensstifter. Zu diesem

Zweck wer-den eigene Forschungsvorhaben durchgeführt, konkrete Konzepte entwickelt und

durch Konferenzen, Hintergrundgespräche und Beiträge in die Debatte um eine moderne

Umweltpolitik eingebracht. Das FÖS setzt sich für eine kontinuierliche ökologische Finanzreform

ein, die die ökologische Zukunftsfähigkeit ebenso nachhaltig verbessert wie die Wirtschaftskraft.

Kein Geld von Industrie und Staat

Greenpeace ist eine internationale Umweltorganisation, die mit gewaltfreien Aktionen für den Schutz der

Lebensgrundlagen kämpft. Unser Ziel ist es, Umweltzerstörung zu verhindern, Verhaltensweisen zu ändern und

Lösungen durchzusetzen. Greenpeace ist überparteilich und völlig unabhängig von Politik, Parteien und Industrie.

Mehr als 600.000 Fördermitglieder in Deutschland spenden an Greenpeace und gewährleisten damit unsere

tägliche Arbeit zum Schutz der Umwelt.

Impressum

S 0283 1

Greenpeace e. V., Hongkongstraße 10, 20457 Hamburg, Tel. 040/3 06 18 - 0 Pressestelle Tel. 040/3 06 18 - 340, F 040/3 06 18-340, presse@greenpeace.de , www . greenpeace . de

Politische Vertretung Berlin Marienstraße 19 – 20, 10117 Berlin, Tel. 030/30 88 99 - 0 V.i.S.d.P. Tobias Austrup Foto Titel: © Axel Kirchhof / Greenpeace03/2020

Vorwort

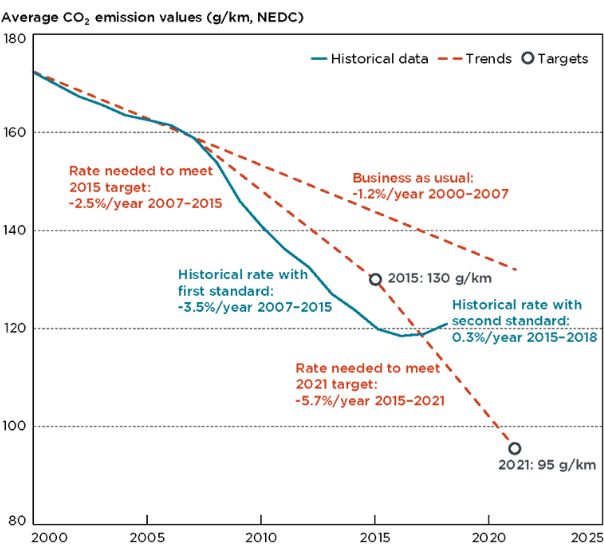

Nirgends ist der Druck, beim Klimaschutz voran zu Um den Strafzahlungen zu entgehen, müssen die deut-

kommen, so hoch wie im Verkehr. Denn nirgends wurden schen Hersteller schnell viele kleine E-Autos verkaufen,

in den vergangenen Jahrzehnten weniger Fortschritte statt wie bisher Diesel- und Benzinschleudern.

erzielt. Mit über 160 Mio. Tonnen verursachte der Verkehr

aktuell genauso viele Treibhausgase wie 1990. Bis Ende Der Schutz des Klimas und das Geschäftsmodell der

des Jahrzehnts muss der Ausstoß auf 95 Millionen Tonnen Konzerne brauchen dringend eine Trendumkehr. Wie das

sinken, doch die Maßnahmen aus dem Klimapaket der gelingen kann, zeigt der Blick ins Ausland. In vielen euro-

Bundesregierung sind viel zu zögerlich, um die Mobilität in päischen Ländern sind neu zugelassene Fahrzeuge deut-

Deutschland klimaverträglich umzustellen. Das schadet lich sparsamer und klimafreundlicher als hierzulande.

dem Klima, und es kann sehr teuer für die Bundesrepublik Diese Länder eint ein politisches Instrument: eine Zulas-

werden. Wenn Deutschland seine europäischen Klimaziele sungssteuer für emissionsintensive Autos.

im Verkehr verpasst muss die Bundesregierung CO2-Zerti-

fikate zukaufen. Mit den bislang beschlossenen Maßnah- Im Klimapaket hat sich die Bundesregierung vorgenom-

men wird voraussichtlich nicht einmal die Hälfte der men, mit einer Reform der Kfz-Steuer

nötigen Emissionsreduktion im Verkehr erreicht. Das eine „deutlich stärkere Lenkungswirkung beim Neuwagen-

würde bedeuten: Um die enorme Lücke zu schließen, kauf“ zu erreichen. Dies wird allerdings nur passieren,

müsste Deutschland CO2-Zertifikate für bis zu 26 Milliar- wenn sie das deutsche System um eine Zulassungssteuer

den Euro kaufen, wie eine Studie im Auftrag von Green- erweitern.

peace bereits im vergangenen Jahr gezeigt hat.

Viele unserer europäischen Nachbarn haben es dadurch

Der mutlose Umgang mit dem Klimaproblem im Verkehr geschafft, die Anzahl der Elektroautos auf den Straßen zu

führt neben hoher drohender Kosten auch zu gewaltigen steigern und die CO2-Intensität von Neufahrzeugen zu

Unsicherheiten für die deutsche Automobilbranche, einer senken. Auf diesen Lenkungseffekt können weder die

der industriellen Säulen der Bundesrepublik. Der durch- Bundesregierung noch die Autoindustrie – und erst recht

schnittliche CO2-Ausstoß der Neuzulassungen in Deutsch- nicht der Klimaschutz – verzichten.

land liegt soweit über den EU-Vorgaben für das Jahr 2021,

dass auch hier milliardenschwere Strafzahlungen drohen, Wie das gehen kann und was die Bundesregierung sich

diesmal für die Konzerne. Sie haben sich erst auf manipu- von den europäischen Nachbarn abschauen sollte, zeigt

lierte Diesel-Pkw verlassen, setzen immer noch auf große, diese Studie.

schwere SUVs mit hohem Verbrauch und liegen beim

Umstieg auf E-Mobilität Jahre hinter Konkurrenten wie Eine anregende Lektüre wünscht Ihnen,

Tesla. Tobias Austrup

Zentrale Erkenntnisse aus Sicht von Greenpeace

1. In Deutschland neu zugelassene Autos liegen beim Aufgaben und finanziert die Verkehrsinfrastruktur.

durchschnittlichen CO2-Ausstoß weit über dem euro- Die Gewichtskomponente stellt kleinere, leichte und

päischen Durchschnitt. damit energieeffiziente Fahrzeuge besser, schwere

2. Beim europäischen Vergleich fällt auf: alle Länder, in Autos wie SUVs schlechter.

denen eine CO2-basierten Zulassungssteuer einge- 4. Als primäres Lenkungsinstrument empfiehlt sich eine

führt wurde, haben niedrigere durchschnittliche einmalige Neuzulassungssteuer auf CO2-Basis.

CO2-Emissionen bei den Neuzulassungen. So liegen Lokal emissionsfreie Fahrzeuge wie Elektroautos soll-

etwa die Niederlande sowohl deutlich unter dem ten davon (vorerst) befreit sein, sparsame Fahrzeuge

EU-Durchschnitt von 118,5 als auch unter dem deut- gering besteuert und besonders klimaschädliche

schen Wert (127,1). Grund sind relativ hohe Anteile Fahrzeuge stark besteuert werden.

von elektrischen Fahrzeugen (BEV) und Hybrid-Fahr-

5. Temporäre und dauerhafte Mehreinnahmen können

zeugen mit niedrigen Emissionen (unter 50 g/km). Ein

die nötige Verkehrswende mitfinanzieren – etwa in

entscheidender Faktor ist hierbei das niederländische

Form einer Abschaffungsprämie für Pkw oder einem

Steuersystem, das Kfz-Steuer und Zulassungsteuer

Mobilitätsbudget für jede*n Bundesbürger*in – oder

kombiniert.

auch nach dem Vorbild der Klimadividende direkt an

3. Eine reformierte Kfz-Steuer sollte auf CO2 und die Bürger*innen verteilt werden.

Gewicht basieren. Sie dient primär fiskalischen

Wie eine Zulassungssteuer Klimaschutz im Verkehr

voranbringen kann

Inhaltsverzeichnis

1 Einleitung ........................................................................................................................................................................ 5

2 Bestandsaufnahme und Analyse der Pkw-Besteuerung in der EU ...................................................................... 5

2.1 Entwicklung der CO2-Emissionen im Verkehr ................................................................................................................... 5

2.2 Kfz-Steuern in Europa ................................................................................................................................................................... 7

2.3 Analyse von Beispielen guter Praxis ....................................................................................................................................... 8

2.3.1 Niederlande ................................................................................................................................................................................. 9

2.3.2 Großbritannien ......................................................................................................................................................................... 10

2.3.3 Frankreich ................................................................................................................................................................................... 10

2.3.4 Portugal ......................................................................................................................................................................................... 11

3 Kfz-Steuer in Deutschland: Status Quo und aktuelle Reformideen.................................................................. 13

3.1 Darstellung der Kfz-Steuer in Deutschland ....................................................................................................................... 13

3.1.1 Steuergegenstand ........................................................................................................................................................................ 13

3.1.2 Berechnung der Steuer.......................................................................................................................................................... 13

3.1.3 Europäischer Vergleich: Steuerbelastung in Deutschland sehr gering ............................................................ 14

3.2 Analyse der ökologischen Anreizwirkung ........................................................................................................................... 14

3.2.1 Ökologische Anreize in der Pkw-Besteuerung ........................................................................................................... 14

3.2.2 Bestand und Entwicklung: ununterbrochener Trend zu mehr, leistungsstärkeren und schwereren

Fahrzeugen .................................................................................................................................................................................................... 14

3.2.3 Entwicklung von emissionsarmen/ -freien E-Fahrzeugen ..................................................................................... 15

3.3 Betrachtung aktueller Reformideen...................................................................................................................................... 15

3.3.1 Umweltbundesamt: Forderung eines Bonus-Malus-System................................................................................ 15

3.3.2 Klimapaket der Bundesregierung ..................................................................................................................................... 16

3.3.3 SPD-Parteitag 12/2019........................................................................................................................................................... 16

3.3.4 Agora Verkehrswende/ Agora Energiewende ............................................................................................................. 16

3.3.5 Nationale Plattform Zukunft der Mobilität .................................................................................................................... 16

3.3.6 Deutsches Institut für Wirtschaftsforschung (DIW).................................................................................................. 16

3.3.7 Sachverständigenrat für Umweltfragen ......................................................................................................................... 16

4 Reformkonzept für Deutschland .............................................................................................................................. 17

4.1 Vorüberlegungen: Mögliche Ziele der Ausgestaltung .................................................................................................. 17

4.1.1 Klimaschutz...................................................................................................................................................................................... 17

4.1.2 Finanzierung der Verkehrsinfrastruktur.......................................................................................................................... 18

4.1.3 Größe und Gewicht – unabhängig von der Antriebstechnologie ........................................................................ 18

4.1.4 Soziale Akzeptanz..................................................................................................................................................................... 18

4.2 Konkrete Ausgestaltung ........................................................................................................................................................... 20

4.2.1 Einmalige Zulassungssteuer .............................................................................................................................................. 20

4.2.2 Jährliche Kfz-Steuer ............................................................................................................................................................... 22

4.2.3 Gesamtwirkung (Fallbeispiele) .......................................................................................................................................... 24

4.2.4 Soziale Aspekte ........................................................................................................................................................................ 26

4.2.5 Fiskalische Aspekte ................................................................................................................................................................ 26

5 Wie können Einnahmen genutzt werden für den sozialen Ausgleich?............................................................. 27

5.1.1 Prämien für die Abschaffung alter, emissionsintensiver Fahrzeuge ...................................................................... 27

5.1.2 Mobilitätsgeld: verkehrsträgerunabhängig & einkommensneutral ................................................................... 27

5.1.3 Klimadividende / Klimaprämie / Ökobonus: pro-Kopf-Rückverteilung der Einnahmen einer

Lenkungssteuer .......................................................................................................................................................................................... 27

5.1.4 Diskussion zu möglichen Einnahmeverwendungen ................................................................................................ 28

6 Literaturverzeichnis.................................................................................................................................................... 29

7 Anhang ........................................................................................................................................................................... 33

7.1 Berechnung und Aufkommen der Kfz-Steuer ................................................................................................................. 33

7.2 Daten zu Bestand und Neuzulassungen ............................................................................................................................ 36

7.3 Sonstige Daten............................................................................................................................................................................... 38

Forum Ökologisch-Soziale Marktwirtschaft e.V. • Green Budget Germany

Wie eine Zulassungssteuer Klimaschutz im Verkehr voranbringen kann • Seite 5 von 37

1 Einleitung Verwendungszwecken wird daher in Kapitel 5 ge-

geben.

Die im Klimapaket der Bundesregierung vorge-

schlagene Reform der Kfz-Steuer ist eine Gelegen-

heit, die fiskalischen Leitplanken mit Blick auf die 2 Bestandsaufnahme und Analyse

enormen Herausforderungen des Verkehrssektors der Pkw-Besteuerung in der EU

beim Klimaschutz neu auszurichten. Eine moderne

Besteuerung kann den langfristigen Übergang zu

einer postfossilen Mobilität lenken und gleichzeitig 2.1 Entwicklung der CO2 -

die für eine Elektrifizierung des Verkehrs notwendi- Emissionen im Verkehr

gen Infrastruktur finanzieren.

Ein Blick ins europäische Ausland (Kapitel 2) zeigt, Trotz deutlicher Unterschiede zwischen den beim

dass viele Länder längst damit begonnen haben, die Senken der Durchschnittsemissionen erfolgreichs-

Besteuerung der Zulassung und des Betriebs von ten und rückständigsten Staaten (Niederlande,

Pkw auf CO2 umzustellen und regelmäßig nachzu- Portugal vs. Estland, Lettland) erreicht kein EU-

schärfen. Der EU-Vergleich und ausgewählte Pra- Mitgliedsstaat das EU-Flottenziel von 95 g/km

xisbeispiele (Niederlande, Großbritannien, Frank- (siehe Abbildung 1). Lediglich Norwegen hat sein

reich und Portugal) legen verschieden Reformopti- selbstgestecktes Ziel von 85 g/km bereits erreicht.

onen dar. Für Deutschland lässt sich herleiten, dass Abbildung 1: Durchschnittliche CO2-Emissionen

eine Reform der Kfz-Steuer allein zur Erreichung der von Neuzulassungen in Europa und das EU-

Klimaziele im Verkehrssektor nur einen begrenzten Flottenziel

Beitrag leisten kann. Die Höhe der jährlichen Belas-

tung ist zu gering, um Kaufentscheidungen zu be-

einflussen. Das bestehende System sollte deshalb

um eine CO2-basierte Zulassungssteuer mit signifi-

kanter Lenkungswirkung ergänzt werden.

Bislang vorliegende Reformideen für die deutsche

Kfz-Steuer (Kapitel 3) sind häufig zu unkonkret oder

greifen zu kurz. Als wichtige Bestandteile werden

meist die stärkere Spreizung der CO2-Komponente

oder auch die Einführung eines Bonus-Malus-

Systems gesehen, wobei die konkrete Ausgestal-

tung zumeist offen bleibt. Die Beibehaltung der

Hubraum-Komponente im aktuellen System wird

meist als nicht sinnvoll erachtet. Einige Akteure

schlagen daher vor, auf die Besteuerung von Ge-

wicht, Motorleistung oder Fläche umzusteigen.

Das hier vorgeschlagene Reformkonzept (Kapitel 4) Quelle: ICCT (2019), Zulassungssteuern in Europa

berücksichtigt diese Erkenntnisse und versucht

insbesondere klima-, finanz- und sozialpolitische Bedeutende fiskalische Instrumente zur weiteren

Erwägungen zu vereinen. Kernelemente sind die Reduktion sind Kaufprämien und Zulassungssteu-

Einführung einer CO2-basierten Zulassungssteuer ern (oft als Bonus-Malus-System), Kraftfahrzeug-

als Lenkungsinstrument, die Stärkung und Progres- steuern, Energiesteuern, CO2-Bepreisung sowie die

sion der CO2-Komponente der Kfz-Steuer sowie das steuerliche Behandlung von Dienstwagen.

Ersetzen der Hubraum- durch eine progressive In den vergangenen Jahren haben viele Staaten

Gewichtskomponente. Reformen in diesem Bereich vorangetrieben und ihr

Der Reformvorschlag ist nicht aufkommensneutral, Steuersystem auf klimapolitische Ziele hin ausge-

sondern generiert zusätzliche Steuereinnahmen − richtet und nachgeschärft. Zuletzt hat beispielswei-

solange die durchschnittlichen CO2-Werte der se Frankreich sein bestehendes Bonus-Malus-

deutschen Pkw-Flotte nicht signifikant abnehmen. System überarbeitet, Italien hat ein solches zum 1.

Der Verkehrssektor steht vor strukturellen Heraus- März 2019 eingeführt.

forderungen, die der Staat auch finanziell begleitet. Der europaweite Vergleich zeigt: In Ländern mit

Zentral für die Frage der gesellschaftlichen Akzep- CO2- oder verbrauchsbasierter Zulassungssteuer

tanz einer Reform ist die Frage, wofür Mehreinnah- weisen Neufahrzeuge im Durchschnitt deutlich

men genutzt werden. Ein Überblick zu möglichen geringere CO2-Emissionen auf als in Ländern ohne

Zulassungssteuer, bzw. solchen, in denen andere

Forum Ökologisch-Soziale Marktwirtschaft e.V. • Green Budget Germany

Wie eine Zulassungssteuer Klimaschutz im Verkehr voranbringen kann • Seite 6 von 37

Fahrzeugeigenschaften die Höhe der Steuer be- Der Zusammenhang zwischen einer Zulassungs-

stimmen (siehe Abbildung 2). Dieser Zusammen- steuer und dem durchschnittlichen CO2-Ausstoß

hang zwischen CO2-basierter Besteuerung und der Neufahrzeuge in unterschiedlichen Ländern

durchschnittlichen CO2-Werten wird auch in den zeigt die Wirksamkeit des Instruments. Diese wur-

Länderbeispielen in Kapitel 2.3 ersichtlich. de bereits in vielen Studien untersucht (siehe z. B.

Im Gegensatz zu 24 von 30 Ländern (EU28 + Nor- Alberini/Bareit 2017; European Environment

wegen und der Schweiz) erhebt Deutschland keine Agency 2018; FÖS 2018; Gerlagh u. a. 2016; Malina

Zulassungsteuer. Es teilt sich die letzten Plätze u. a. 2016). Vor allem ein Bonus-Malus-System, bei dem

mit Bulgarien, Litauen, Estland und der Schweiz, die der Kauf emissionsarmer Fahrzeuge gefördert wird,

ebenfalls auf das Lenkungsinstrument verzichten während Fahrzeuge mit hohen Emissionen (pro-

und bei Neuzulassungen sehr hohe CO2- gressiv) besteuert werden, kann potenziell starke

Emissionen aufweisen. Anreize schaffen. Die Einführung einer Zulassungs-

steuer in Deutschland scheint notwendig vor dem

Abbildung 2: Zulassungssteuer und Hintergrund, dass die durchschnittlichen CO2-

durchschnittliche CO2-Emissionen von Emissionen der Neuzulassungen zuletzt nicht ge-

Neuzulassungen, 2017 sunken, sondern zwischen 2016 und 2018 in

Keine Zulassungssteuer Deutschland wieder gestiegen sind. Darüber hinaus

zeigen die Ergebnisse des neuen Testverfahren

CO2- oder verbrauchsbasiert

(Worldwide harmonized Light vehicles Test Proce-

basierend auf anderen Fahrzeugeigenschaften dure, kurz WLTP), dass bisherige Fortschritte vor

(z. B. Alter, Gewicht, Hubraum) allem auf dem Papier verzeichnet wurden.

g CO2/km

80 90 100 110 120 130 Abbildung 3: Durchschnittliche CO2-Emissionen

(in gCO2/km) der Neuzulassungen in

Norway 83,0

Deutschland, 2009-2020

Portugal

Denmark

Netherlands

Greece

France 110,4

Malta

Ireland

Croatia

Italy

Spain 115,0

Belgium

Finland

Slovenia

Romania

Austria 120,7

United Kingdom*

*

Cyprus

Sweden

Czech Republic

Hungary 125,6

Slovakia

Bulgaria

Luxembourg

Germany 127,2

Lithuania

Quelle: Kraftfahrtbundesamt. Hinweis: Seit September 2018 wer-

Poland den die CO2-Emissionen nach dem WLTP-Verfahren ge-

Latvia messen. Der deutliche Sprung in den Emissionswerten ist

Estonia der Umstellung im Messverfahren verbunden. Deshalb

werden diese hier getrennt dargestellt. Für vier Monate

Switzerland 134,1

(09/2018 – 12/2018) hat das KBA keine Daten herausge-

geben.

* Die ‘vehicle excise duty’ (VED) in UK ist eine jährliche Kfz-Steuer;

die ‘first year rate’ stellt aber implizit eine Zulassungssteu-

er dar.

Quelle: eigene Darstellung basierend auf (ACEA 2019; Eurostat

2017; FleetNews 2016; FÖS 2018; Statista 2017)

Forum Ökologisch-Soziale Marktwirtschaft e.V. • Green Budget Germany

Wie eine Zulassungssteuer Klimaschutz im Verkehr voranbringen kann • Seite 7 von 37

2.2 Kfz-Steuern in Europa wenn keine neue Berechnungsgrundlage (z.B. Mo-

torleistung in kW, Gewicht) eingeführt wird. Die

Viele Kfz-Steuern in Europa (auch in Deutschland) folgende Tabelle gibt einen Überblick zur aktuellen

bemessen sich derzeit ganz oder teilweise nach dem Ausgestaltung von Zulassungs- und Kfz-Steuern in

Hubraum („cylinder capacity“) des Fahrzeugs. den EU-Staaten, Norwegen und der Schweiz. Ein

Dadurch werden wie bei CO2-basierten Steuersät- Vorschlag für eine neue Berechnungsgrundlage für

zen nur Verbrennungsmotoren berücksichtigt. Bei E-Autos wird im Rahmen des Reformkonzepts (in

steigendem Anteil von E-Autos ist daher mit massi- Kapitel 4) diskutiert.

ven Steuerausfällen bei der Kfz-Steuer zu rechnen,

Tabelle 1: Überblick der Fahrzeugbesteuerung in EU28-Länder (CO2- und verbrauchsbasierte Steuer

hervorgehoben und grau unterlegt)

Land USt. Steuer auf Pkw-Erwerb (Zulassungssteuer) Steuer auf Pkw-Besitz (Kfz-Steuer)

Price, CO2 emissions, fuel type, CO2-based

Austria 20%

malus

Engine power

CO2 emissions, Cylinder capacity, age, re-

Belgium 21%

gions

CO2 emissions, cylinder capacity

Bulgaria 20% - Engine power, EU emission standard

Croatia 25% CO2 emissions, price, fuel type Engine power, age

Cyprus 19% CO2 emissions, cylinder capacity CO2 emissions

Czech Re-

21% EU emission standard Engine size

public

Denmark 25% Fuel consumption, safety equipment Fuel consumption, weight

Estonia 20% - -

Finland 24% CO2 emissions, price CO2 emissions, weight x days

France 20% CO2 based Bonus-Malus system CO2 emissions

Germany 19% - CO2 emissions and cylinder capacity

Greece 24% CO2 emissions, price CO2 emissions or cylinder capacity

Hungary 27% Age, cylinder capacity, EU emission standard Age

Ireland 23% CO2 emissions, price CO2 emissions

Kilowatt, weight, seats, CO2based bonus-

Italy 22%

malus system

Engine power, EU emission standard

Latvia 21% Weight, fuel type CO2 emissions, Weight, cylinder cap., engine power

Lithuania 21% - -

Luxembourg 17% - CO2 emissions or cylinder capacity

Malta 18% CO2 emissions, price, vehicle length CO2 emissions, vehicle age

Netherlands 21% CO2 emissions, fuel efficiency CO2 emissions, weight, province, fuel

Poland 23% Cylinder capacity -

Portugal 23% CO2 emissions, cylinder capacity CO2 emissions and cylinder capacity

CO2 emissions, cylinder capacity, exhaust

Romania 19%

emissions

Cylinder capacity

Slovakia 20% Engine power, age Cylinder capacity

Slovenia 22% CO2 emissions, price Cylinder capacity

Spain 21% CO2 emissions, price Engine rating, EU emission standard, fuel type

Sweden 25% CO2-based bonus CO2 emissions, weight

United King- - (CO2-based ‘first year rate’ of ownership By fuel since 2018; CO2 emissions, cylinder capacity

20%

dom tax) until 2017

CO2 emissions, weight, exhaust emissions, Motor vehicle tax replaced by “Traffic insurance tax”

Norway 25%

fuel type in 2018

7,7%

Switzerland +4%1

- Engine power, cylinder capacity, weight, fuel

Quelle: basiert auf (ACEA 2019), zusätzliche Informationen kommen von (Corporate Vehicle Observatory 2016; Trafikkforsikringsforeningen 2017)

1

Die Schweizer Automobilsteuer entspricht 4% des Werts des importierten Fahrzeugs (ACEA 2017). Die Steuer ist beim Erwerb des Fahrzeugs

fällig, aber sie entspricht eher einem Aufschlag auf die Mehrwertsteuer als der Zulassungssteuer in anderen Ländern. .

Forum Ökologisch-Soziale Marktwirtschaft e.V. • Green Budget Germany

Wie eine Zulassungssteuer Klimaschutz im Verkehr voranbringen kann • Seite 8 von 37

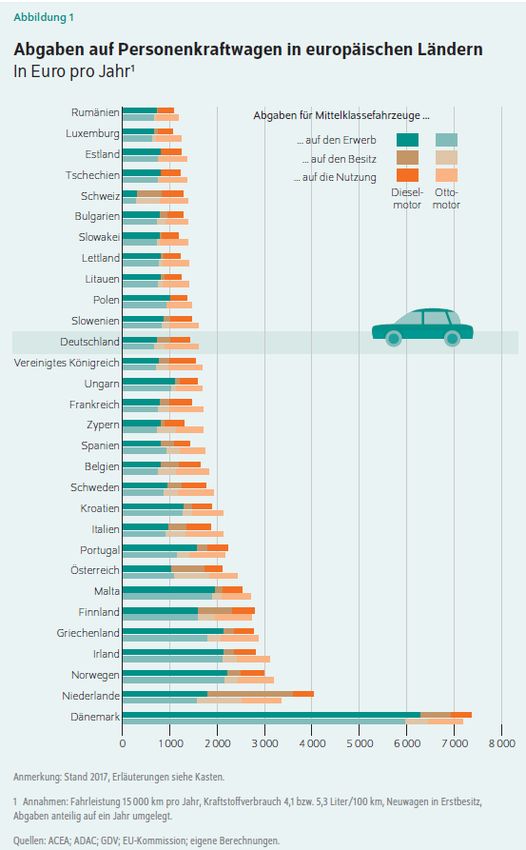

2.3 Analyse von Beispielen guter Praxis

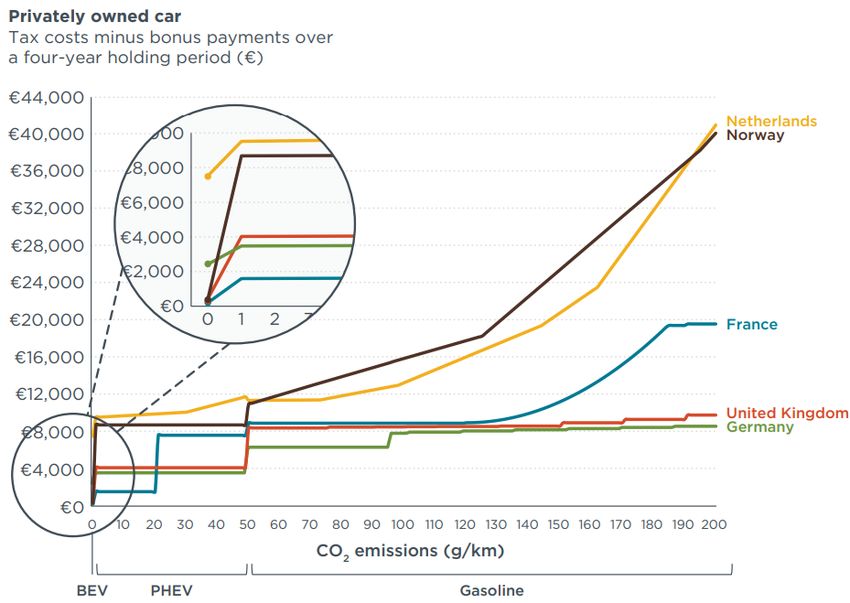

Abbildung 4: Gesamtbesteuerung eines Privat-Pkw über die ersten vier Jahre (ohne Bonuszahlungen)

Quelle: ICCT u. a. (2018)

Im Folgenden werden Beispiele guter Praxis aus Abbildung 5: Durchschnittliche CO2-Werte

anderen europäischen Ländern betrachtet, insbe- (in g/km) neuzugelassener Pkw

sondere mit Blick auf die Ausgestaltung der Besteu- Eine Raute ◊ symbolisiert den Zeitpunkt der

erung von Pkw, deren Zulassungszahlen und die Umstellung auf eine CO2-basierte

Höhe der CO2-Emissionen. Zulassungssteuer bzw. first year rate in UK.

210

Abbildung 4 stellt die gesamte Besteuerung (Zulas-

sungs-, Kfz-, Energie- und Stromsteuer, ohne Bo-

nuszahlungen) eines neu zugelassenen Wagens 190

über die ersten vier Jahre nach Zulassung in ver-

schiedenen europäischen Ländern dar. In Deutsch-

170

land und Großbritannien werden Autos mit hohem

CO2-Ausstoß kaum höher besteuert als emissions-

arme Fahrzeuge und es gibt fast keine Progression 150

in der CO2-Bepreisung. Während Frankreich einen

Mittelweg eingeschlagen hat, besteuern Norwegen

130

und die Niederlande Erwerb und Besitz eines Pkw -

v.a. in den oberen Emissionsklassen - deutlich höher. DE

110 UK

Betrachtet man die Entwicklung des durchschnittli-

FR

chen CO2-Ausstoßes von Neuwagen, zeigt sich ein NL

daher wenig überraschendes Bild (s. Abbildung 5): 90 DK

Länder mit progressiver Besteuerung von CO2 (insb. PT

NO

bei der Zulassungssteuer) können eine deutlich

schnellere Verbesserung der CO2-Emissionen bei 70

2010

2011

2012

2013

2014

2015

2016

2017

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

den Neuzulassungen aufweisen. Oft ist mit Einfüh-

rung einer CO2-basierten Zulassungsteuer (symbo-

lisiert durch eine Raute) eine deutliche Beschleuni- Quelle: eigene Darstellung auf Grundlage (ACEA 2019; Eurostat

2017; FleetNews 2016; ICCT 2019; Statista 2017)

gung der Entwicklung zu beobachten.

Forum Ökologisch-Soziale Marktwirtschaft e.V. • Green Budget Germany

Wie eine Zulassungssteuer Klimaschutz im Verkehr voranbringen kann • Seite 9 von 37

2.3.1 Niederlande Entwicklungen auf – sowohl beim Ausgangsniveau

als auch im zeitlichen Verlauf. Auch die Dienstwa-

Die Niederlande sind ein Beispiel guter Praxis für

genbesteuerung ist mittlerweile CO2-basiert.

einen integrierten Policy-Mix aus jährlicher Kfz-

Steuer und einmaliger Zulassungssteuer. Jährliche Dabei zeigt sich eine klare Aufteilung zwischen den

Kfz-Steuern generieren einen konstanten und vor- Instrumenten: während über die Kfz-Steuer haupt-

hersehbareren Zahlungsfluss, mit dem fiskalische sächlich Staatseinnahmen generiert werden, dient

Ziele adressiert werden können. Eine deutliche die Zulassungsteuer in erster Linie der ökologischen

Lenkungswirkung hin zu klimafreundlicheren Neu- Lenkung.

wagen entsteht durch die Zulassungssteuer. Ihr Ausnahmen bei der Zulassungsteuer bestehen da-

primäres Ziel ist aber nicht, Einnahmen zu erzielen, bei bereits seit 1997 für BEV und seit 2002 auch für

sondern den Übergang zu klimafreundlicheren Fahrzeuge mit Wasserstoffbrennzellenantrieb und

Neuwagen zu unterstützen. Plug-In-Hybride (PHEV). Letztere wurden jedoch

Mit einem durchschnittlichen CO2-Ausstoß von seit 2013 immer weniger stark gefördert. Mittlerwei-

108,3 g/km bei Neuzulassungen lagen die Nieder- le sind nur noch Nullemissionsfahrzeuge vollständig

lande 2017 deutlich unter dem EU-Durchschnitt von befreit, für Fahrzeuge ab 1 g/km gelten stark pro-

118,5 als auch dem deutschen Wert (127,1) (EEA gressive Steuersätze (siehe Abbildung 7). Im Ver-

2018). Abbildung 6 verdeutlicht die im Vergleich zu gleich zu Abbildung 4, die deutlich höhere Beträge

Deutschland deutlich schnellere Verbesserung vor bereits ab null Gramm aufweist, ist hier ausschließ-

allem seit den Jahren 2007-2008. lich die Zulassungssteuer dargestellt. Der Unter-

schied ist also auf die ebenfalls sehr hohe Kfz-Steuer

Abbildung 6: Durchschnittliche CO2-Werte zurückzuführen, die sich am CO2-Wert, Fahrzeug-

(in g/km) neuzugelassener Pkw (NL-DE) gewicht, Kraftstoff und einer regional differenzierten

210 Gebühr bemisst (ICCT u. a. 2018).

Abbildung 7: Höhe der Zulassungssteuer (grüne

190 Kurve) und Anzahl der Neuzulassungen (NZ)

in den Niederlanden nach CO2-Wert

170 Euro Anzahl

NZ

30.000 40.000

150

35.000

25.000

130 30.000

20.000

25.000

DE

110 NL 15.000 20.000

15.000

10.000

90 10.000

5.000

5.000

70 0 0

2010

2011

2012

2013

2014

2015

2016

2017

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

120

160

180

40

0

140

20

60

80

100

200

Quelle: eigene Darstellung auf Grundlage (ACEA 2019; Eurostat g CO2/km

2017; FleetNews 2016; ICCT 2019; Statista 2017)

Quelle : eigene Darstellung basierend auf (ACEA 2017)

Diese Entwicklung ist vor allem auf einen relativ

Die Steuersätze und Grenzwerte der Zulassungs-

hohen Anteil von elektrischen Fahrzeugen (BEV)

steuer werden regelmäßig angepasst, um die Len-

und Hybrid-Fahrzeugen mit niedrigen Emissionen

kungswirkung zu optimieren. So wurden etwa zwi-

(unter 50 g/km) zurückzuführen. Ein entscheiden-

schenzeitlich sehr viele PHEV als Dienstwagen zu-

der Anreiz ist hierbei das niederländische Steuersys-

gelassen, was auf Kosten ökologisch vorteilhafterer

tem, das Kfz-Steuer und Zulassungsteuer kombi-

BEV geschah. Dieser Fehlanreiz wurde mittlerweile

niert. Seit 2006 wurde es schrittweise auf ein CO2-

durch eine höhere Hybrid-Besteuerung und einen

basiertes System umgestellt. Die Zulassungssteuer

zusätzlichen Aufschlag ab 1 g/km korrigiert.

bemisst sich seit 2008 am CO2-Wert der Fahrzeuge

(Raute in Abbildung 6). Bis zu diesem Zeitpunkt Insgesamt hat die Umstellung des Steuersystems zu

(2000-2007) wiesen beide Länder für die CO2- einer deutlichen Senkung der CO2-Emissionen bei

Intensitität der Neuzulassungen noch sehr ähnliche Neuzulassungen sowie einem gestiegenen Anteil

Forum Ökologisch-Soziale Marktwirtschaft e.V. • Green Budget GermanyWie eine Zulassungssteuer Klimaschutz im Verkehr voranbringen kann • Seite 10 von 37

von BEV und PHEV geführt (Kok 2015; VCÖ 2019). Bezüglich der Steuerhöhe muss sich ein solches

Auch die Steuereinnahmen aus Kfz- und Zulas- Konzept aber am niederländischen System orientie-

sungssteuer befinden sich nach einem temporären ren, um einen vergleichbaren Effekt zu erzielen.

Rückgang aufgrund der starken Lenkungswirkung Abbildung 9 zeigt, dass sich die durchschnittlichen

wieder auf dem Niveau aus der Zeit vor der Reform CO2-Werte der Neuzulassungen in Großbritannien

und steigen weiter an (Kok 2015). seit Einführung der CO2-basierten first year rate im

Jahr 2010 nicht wesentlich schneller verbessert

haben als in Deutschland. Ausschlaggebend sind

2.3.2 Großbritannien

insbesondere die absolut deutlich geringeren Steu-

In Großbritannien wird eine Variante der Zulas- erhöhen und lascheren Schwellenwerte als im nie-

sungssteuer verfolgt, die in der klassischen Kfz- derländischen System (vgl. Abbildung 7).

Besteuerung als erhöhter Steuersatz im ersten Jahr

Abbildung 9: Durchschnittliche CO2-Werte

integriert ist. Dieser Ansatz wäre auch in Deutsch-

(in g/km) neuzugelassener Pkw (UK-DE)

land umsetzbar. Statt der expliziten Zulassungsteuer

wird im ersten Jahr nach der Zulassung ein erhöhter 210

Kfz-Steuersatz erhoben („first year rate“). Dies

kommt von der Wirkung einer Zulassungssteuer 190

gleich. Ab dem zweiten Jahr fällt der reguläre Steu-

ersatz an. Hybrid- und Gasfahrzeuge werden leicht

170

begünstigt, BEV sind vollkommen befreit (ACEA

2019).

Die Steuersätze (max. rund 2.500 Euro ab 255 150

g/km, siehe Abbildung 8) in Großbritannien sind

jedoch zu niedrig für eine effektive Lenkungswir- 130

kung, die den CO2-Ausstoß von Neuwagen reduzie-

ren würde. Der Vergleich zur Steuerkurve der Nie- DE

110 UK

derlande (Abbildung 7) zeigt, dass der Steuersatz

bspw. bei einem Emissionswert von 200 g/km dort

fast dreißig Mal höher liegt (40.000 ggü. 1.500 90

Euro).

Abbildung 8: CO2-Komponente der ‘first year 70

2010

2011

2012

2013

2014

2015

2016

2017

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

rate’ in Großbritannien

3,000

Euro

Ø120.1

Quelle: eigene Darstellung auf Grundlage (ACEA 2019; Eurostat

g/km 2017; FleetNews 2016; ICCT 2019; Statista 2017)

2,500

2,000 2.3.3 Frankreich

1,500 Seit 2007 hat Frankreich ein CO2-basiertes Bonus-

Malus-System, das regelmäßig angepasst wird. Die

1,000 letzte Änderung trat im Januar 2020 in Kraft und

sieht ab 110 g/km einen Malus von zunächst 50Euro

500 vor, der sich aber auf bis zu 12.500Euro bei 173 g/km

erhöht 1. Der Bonus von max. 6.000Euro, der vorher

0 für Fahrzeuge mit niedrigen Emissionen gezahlt

125

225

50

0

150

250

300

25

75

100

200

175

275

wurde, begünstigt jetzt nur noch für Fahrzeuge mit

0g CO2 (Wappelhorst u. a. 2019). Die daraus resul-

g CO2/km

tierende Steuerkurve ist in Abbildung 10 dargestellt.

Quelle : eigene Darstellung basierend auf (ACEA 2017)

Grundsätzlich könnte ein solches Konzept in

Deutschland die Akzeptanz einer Reform sowohl 1

Die „Deckelung“ des Malus ist aus ökologischer Sicht

politisch als auch administrativ erleichtern, da keine kontraproduktiv, da so die Fahrzeuge, die knapp über

neue Steuer eingeführt werden müsste, sondern den 173g liegen, als auch Fahrzeuge mit wesentlich

eine Integration in das bestehende Kfz- höheren Emissionen aus dem Luxussegment jeweils

Steuersystem möglich wäre. denselben Malus zahlen.

Forum Ökologisch-Soziale Marktwirtschaft e.V. • Green Budget GermanyWie eine Zulassungssteuer Klimaschutz im Verkehr voranbringen kann • Seite 11 von 37

Ab März 2020 sind in Frankreich die CO2- Abbildung 11: Durchschnittliche CO2-Werte

Emissionen gemäß WLTP für den Malus ausschlag- (in g/km) neuzugelassener Pkw (FR-DE)

gebend. Bis dahin gelten die im NEFZ ermittelten 210

Werte. WLTP misst den tatsächlichen CO2-Ausstoß

realistischer und weist daher deutlich höhere Werte

aus (vgl. Deutschland in Abbildung 3). Aus diesem 190

Grund werden die Grenzwerte für den Malus um 28

g/km verschoben. Möglicherweise ist dieser Wert 170

jedoch zu hoch angesetzt und könnte dadurch die

Lenkungswirkung der Steuer abmildern (Wappel-

150

horst u. a. 2019).

Abbildung 10: Malus in Frankreich

130

15.000

DE

110 FR

10.000 90

70

2010

2011

2012

2013

2014

2015

2016

2017

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

5.000

Quelle: eigene Darstellung auf Grundlage (ACEA 2019; Eurostat

2017; FleetNews 2016; ICCT 2019; Statista 2017)

0

120

160

180

220

260

280

40

0

300

140

240

20

60

80

100

200

2.3.4 Portugal

g CO2/km Auch Portugal (Ø 104.7 gCO2/km in 2016) erhebt

seit 1998 eine Zulassungsteuer (Imposto Sobre Ve-

Quelle : eigene Darstellung basierend auf (ACEA 2017)

hículos), welche zuerst ausschließlich auf dem Hub-

raum des Fahrzeugs basierte und für Zulassungen

Schon seit langem werden in Frankreich deutlich ab 2007 um eine CO2-Komponente erweitert und

sparsamere Fahrzeuge zugelassen als in Deutsch- seither stetig angepasst wurde. Die Steuersätze sind

land (siehe Abbildung 11). Nach Einführung des dabei allerdings weniger stark progressiv als in Nor-

CO2-abhängigen Malus im Jahr 2007 ist zusätzlich wegen oder den Niederlanden. Der maximale Satz

eine deutliche Beschleunigung der Verbesserung zu beträgt 183,34 Euro für jedes Gramm über 195 g/km.

erkennen. Die Kurven für Frankreich und Deutsch-

land verlaufen dann aber weitestgehend parallel. Abbildung 12: CO2-Komponente der

Eine Erklärung könnte wie in Großbritannien sein, Zulassungssteuer in Portugal

dass der Anstieg der Steuerkurve zu spät einsetzt. Er 30,000

Euro

liegt bei rund 120 gCO2/km und damit deutlich über Ø104.7

g/km

dem durchschnittlichen Zulassungswert von rund 25,000

110 gCO2/km. Darüber hinaus ist der französische

Fortschritt aufgrund des ohnehin deutlich niedrige- 20,000

ren Ausgangswerts höher zu bewerten.

15,000

10,000

5,000

0

125

225

50

0

150

250

300

25

75

100

200

175

275

g CO2/km

Quelle : eigene Darstellung basierend auf (ACEA 2017)

Forum Ökologisch-Soziale Marktwirtschaft e.V. • Green Budget GermanyWie eine Zulassungssteuer Klimaschutz im Verkehr voranbringen kann • Seite 12 von 37

Die Fortentwicklung des Steuersystems scheint

einen Signifikaten Anteil an der positiven Entwick-

lung des durchschnittlichen CO2-Ausstoßes von

Neuwagen gehabt zu haben. Seit vielen Jahren

belegt Portugal im europäischen Vergleich eine

Spitzenposition und weist eine zusätzliche Verbes-

serung nach der Reform der Steuer im Jahr 2007

auf.

Ähnlich wie im französischen Fall ist festzustellen,

dass der Anstieg der Steuerkurve (Abbildung 12) erst

oberhalb des durchschnittlichen CO2-Werts ein-

setzt. Die Lenkungswirkung ist im Bereich 100 bis

120 gCO2/km nur gering. In diesem Bereich befin-

den sich in Portugal jedoch rund 50 % aller Neuzu-

lassungen (siehe Abbildung 14).

Abbildung 13: Durchschnittliche CO2-Werte

(in g/km) neuzugelassener Pkw (PT-DE)

210

190

170

150

130

DE

110 PT

90

70

2010

2011

2012

2013

2014

2015

2016

2017

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

Quelle: eigene Darstellung auf Grundlage (ACEA 2019; Eurostat

2017; FleetNews 2016; ICCT 2019; Statista 2017)

Abbildung 14: Anzahl der Neuzulassungen (NZ)

in Portugal nach CO2-Wert

7%

100-120 CO2/km

6%

5%

4%

3%

2%

1%

0%

Quelle: eigene Darstellung auf Grundlage EEA (2017)

Forum Ökologisch-Soziale Marktwirtschaft e.V. • Green Budget GermanyWie eine Zulassungssteuer Klimaschutz im Verkehr voranbringen kann • Seite 13 von 37

3 Kfz-Steuer in Deutschland: Fahrzeugs. 5 Die Steuersätze für Otto- und Diesel-

motoren sind nicht einheitlich und sollen die Bevor-

Status Quo und aktuelle

teilung des Diesels bei der Energiesteuer ausglei-

Reformideen chen. 6 Für Neuzulassungen ab September 2018 gilt

in Deutschland das neue, realitätsnähere und inter-

national einheitliche WLTP-Verfahren zur Berech-

3.1 Darstellung der Kfz-Steuer in nung der CO2-Werte der Fahrzeuge (vorher:

Deutschland NEFZ). 7

Tabelle 5 und Tabelle 6 im Anhang stellen die kon-

3.1.1 Steuergegenstand kreten Steuersätze dar. Ein Defizit der aktuellen

Ausgestaltung aus fiskalischer Sicht: trotz wachsen-

Die Kfz-Steuer besteuert den Besitz von Kraftfahr-

dem Bestand an Fahrzeugen in Deutschland, stag-

zeugen, nicht deren Erwerb oder Nutzung. Sie be-

nieren die Kfz-Steuereinnahmen, da Hubraum und

rücksichtigt nicht die Fahrleistung (und die damit

CO2-Emissionen über Zeit im Durchschnitt sinken.

verbundenen Emissionen), wohl aber die Inan-

Die jährlichen Einnahmen aus der Kfz-Steuer liegen

spruchnahme öffentlichen Raums. Bei fehlender

seit 2006 stabil zwischen acht und neun Milliarden

oder sehr geringer Flächenbepreisung (Gebühren

Euro, von denen 7,2 Mrd. Euro (2018) auf Pkw zu-

für Anwohnerparkausweise) stellt die Kfz-Steuer

rückgehen. 8

den einzigen Anreiz zur Abschaffung kaum genutz-

ter Fahrzeuge dar. 2

Die Liste von Ausnahmen von der Kfz-Steuer ist lang.

Unabhängig von Antriebstechnologie sind bei-

spielsweise alle Fahrzeuge der Bundeswehr, Polizei,

Zollverwaltung, Feuerwehr, und zur Krankenbeför-

derung befreit – ebenso auch landwirtschaftliche

Zugmaschinen. 3

3.1.2 Berechnung der Steuer

Die Kfz-Steuer orientiert sich für Benziner 4 und

Diesel am Hubraum und den CO2-Emissionen des

5

Dies gilt für Fahrzeuge, die die ab dem 01.07.2009

2

Aktuell gilt bundesweit eine Obergrenze für Anwoh- zugelassen wurden. Für Pkw, die vorher zugelassen

nerparkausweise von 30,60 Euro pro Jahr. In Berlin wurden wird neben dem Hubraum die Schadstoffklas-

liegt der Preis für einen zwei Jahre gültigen Anwoh- se herangezogen.

6

nerparkausweis beispielsweise bei 20,40 Euro. Der Dieselkraftstoff unterliegt einer geringeren Energie-

Deutsche Städtetag fordert eine deutliche Anhebung steuer: gemessen am CO2-Ausstoß wird ein Liter Ben-

der Obergrenze auf bis zu 200Euro. Im europäischen zin rund ein Drittel stärker besteuert. Kunert (2018) kri-

Vergleich liegen viele Städte auf deutlich höherem tisiert dies insb. mit Verweis auf die deutlich höheren

Preisniveau, z.B. Zürich (300 Franken / 280 Euro), Ei- Luftschadstoffemissionen von Dieselfahrzeugen. Das

nige Städte/Stadtteile berücksichtigen dabei auch die Umweltbundesamt (2016) beziffert die Höhe dieser

Größe und CO2-Emissionen. So liegen die Gebühren in umweltschädlichen Subvention mit jährlich über 7 Mrd.

Kopenhagen bei 1000 Kronen / 134 Euro bis 4000 Euro.

Kronen/ 535 Euro; in London (Stadtteil Tower Hamlet): 7

Das Worldwide Harmonized Light-Duty Vehicle Test

10 Pfund für E-Autos und Pkw unter 100g CO2/km bis Procedure (WLTP) ersetzt seit 2018 das NEFZ-

zu 186 Pfund für Fahrzeuge über 325 gCO2/km (City of Verfahren. Die Signifikanz der Umstellung zeigt sich in

New York 2019). Abbildung 14: nach Umstellung liegen die durch-

3

Die Regelung aus dem Jahr 1922 diente ursprünglich schnittlichen Emissionen für Benziner und Diesel ca.

der Motorisierung der Landwirtschaft. Das Umwelt- 25-30 Gramm CO2 höher.

bundesamt (2016) stuft die Regelung als umwelt- 8

Die übrigen Einnahmen gehen zurück auf Wohnmobi-

schädliche Subvention ein und beziffert den Umfang le (0,12 Mrd. Euro), Nutzfahrzeuge (0,86 Mrd. Euro),

mit ca. 60 Mio. Euro. Krafträder (0,15 Mrd. Euro) sowie Anhänger (0,33 Mrd.

4

Wankelmotoren werden steuerrechtlich wie Otto- Euro) (Wissenschaftlicher Dienst des Deutschen Bun-

Motoren betrachtet und hier nicht separat betrachtet. destags 2019)

Forum Ökologisch-Soziale Marktwirtschaft e.V. • Green Budget GermanyWie eine Zulassungssteuer Klimaschutz im Verkehr voranbringen kann • Seite 14 von 37

Abbildung 15: Einnahmen aus der Kfz-Steuer in ökologische Lenkungswirkungen hin zu emissions-

Mrd. Euro ärmeren Fahrzeugen (FÖS 2018; Gerlagh u. a. 2016;

Alberini/Bareit 2017; Malina 2016). Dies liegt u.a.

daran, dass das Preissignal einer einmaligen Zulas-

sungssteuer sehr klar ist – bei einer jährlich erhobe-

nen Steuer auf den Besitz eines Fahrzeugs hingegen

sind die Kosten unklar(er): der Halter weiß nicht, wie

lang er das Fahrzeug behalten wird und sich die

Steuerhöhe über Zeit ändert.

Die Anreize zugunsten klimafreundlicher Pkw sind

durch aktuelle Gestaltung der Kfz-Steuer in

Deutschland also sehr gering: klimafreundliche

Fahrzeuge zahlen zwar weniger Kfz-Steuer – im

Quelle: Statistisches Bundesamt

Vergleich mit anderen Kosten fällt dieser Anreiz

Für Elektrofahrzeuge orientiert sich die Kfz-Steuer aber kaum ins Gewicht. 10 Insbesondere in Anbe-

tracht einiger Anreize, die genau entgegengesetzt

am Gewicht (siehe Tabelle 7 im Anhang). Aktuell

wirken: so ist die Energiesteuer auf fossile Kraftstoffe

werden neu angemeldete E-Pkw für die Dauer von

zehn Jahren nach Anmeldung von der Steuer befreit seit 2003 real um ein Fünftel gesunken 11 (siehe

Abbildung 28 im Anhang). Hinzukommen weitere

(§3d, KraftfahrtStG). 9 Danach gilt für sie eine 50%

finanzielle Anreize (insb. Dienstwagenprivileg und

Ermäßigung auf die Kfz-Steuer.

Pendlerpauschale). Im Vergleich dazu ist die Belas-

tung durch eine zum Teil auf CO2 basierende Kfz-

3.1.3 Europäischer Vergleich: Steuerbelastung Steuer zu niedrig, um Anreize zu geben auf klima-

in Deutschland sehr gering schädliche Fahrzeuge zu verzichten, bzw. um auf

Ein europaweiter Vergleich der Belastung des Pkw- emissionsarme oder Nullemissionsfahrzeuge umzu-

Kaufs, Besitz und Nutzung zeigt: Deutschland liegt steigen. Der Vergleich der monatlichen Gesamtkos-

im hinteren Mittelfeld europaweit (siehe Abbildung ten eines Fahrzeugs zeigt: gegenüber dem Wertver-

25 im Anhang). Berücksichtigt man die Kaufkraftun- lust und den Werkstattkosten fallen die Betriebs-

terschiede in Europa, so hat Deutschland, zusam- kosten und die Kosten durch die Kfz-Steuer kaum

men mit Luxemburg und der Schweiz, die niedrigste ins Gewicht (siehe Abbildung 29 im Anhang). Ent-

Steuerbelastung in Europa (Kunert 2018). Das Feh- sprechend ist die zehnjährige Kfz-Steuerbefreiung

len einer Zulassungssteuer ist dabei nur ein Teil der ein geringer Anreiz für die Anschaffung eines E-

Erklärung – auch bei der jährlichen Kfz- Autos (FÖS 2019).

Steuerbelastung liegt Deutschland deutlich unter

der Werten in anderen Ländern, wie Dänemark, 3.2.2 Bestand und Entwicklung:

Niederlande, Österreich, Finnland, Belgien, der ununterbrochener Trend zu mehr,

Schweiz oder Italien. leistungsstärkeren und schwereren

Fahrzeugen

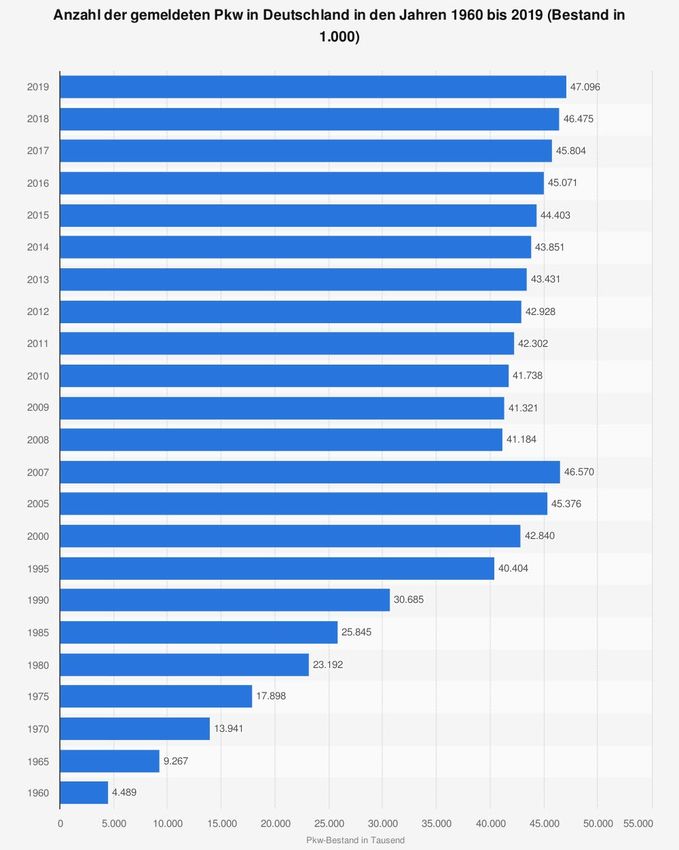

3.2 Analyse der ökologischen Aktuell sind in Deutschland über 47,7 Mio. Pkw 12

Anreizwirkung angemeldet: davon sind 31,5 Mio. Benziner, 15,2 Mio.

Diesel – der Rest verteilt sich auf Flüssig- und Erd-

gasantriebe, Hybride, Plug-In-Hybride und reine

3.2.1 Ökologische Anreize in der Pkw-

Besteuerung

Die Kfz-Steuer steigt progressiv mit Hubraumgröße

und CO2-Intensität an – ist also im Prinzip ökolo- 10

Tabelle 4 im Anhang illustriert die Höhe der bisherigen

gisch ausgestaltet. Allerdings zeigen Studien deut- Kfz-Steuer für ausgewählte Pkw.

lich, dass Zulassungssteuern gegenüber Steuern auf 11

Seit der letzten Stufe der Ökosteuerreform 2003 ist

den Besitz von Fahrzeugen, geeigneter sind für

die Steuer für jeden Liter Benzin (64,45 ct.) und Diesel

(47,04 ct.) konstant. In Verbindung mit Inflation und

Preisentwicklung für Kraftstoffe bedeutet dies real ei-

9

Die Regelung gilt aktuell noch bis Ende 2020. Für nen deutlichen Rückgang.

12

Hybride gilt die Regelung nicht – sie zahlen den Hub- Die historische Entwicklung des Pkw-Bestands zeigt

raum-basierten Anteil der Kfz-Steuer. Abbildung 24 im Anhang.

Forum Ökologisch-Soziale Marktwirtschaft e.V. • Green Budget GermanyWie eine Zulassungssteuer Klimaschutz im Verkehr voranbringen kann • Seite 15 von 37

Elektrofahrzeuge (08/2019). 42 Mio. Fahrzeuge sind durch die Dienstwagenregelung 14 und den Umwelt-

privat, 5 Mio. gewerblich angemeldet. 13 bonus (Kaufprämie) 15 höher.

Die Entwicklungen des Pkw-Bestands, der Fahrleis- Im Jahr 2019 wurden in Deutschland nach Daten

tung und Beanspruchung der Verkehrsinfrastruktu- des Kraftfahrtbundesamts 63.281 reine E-Fahrzeuge

ren unterstreichen den politischen Handlungsdruck, (BEV), 193.902 Hybride ohne Ladestecker (HEV)

wenn die Klimaziele im Verkehrssektor erreicht sowie 45.346 Plug-In-Hybride zugelassen. Damit

werden sollen. Die bisherige Entwicklung dieser haben sich die Marktanteile von BEVSs gegenüber

Kennzahlen zeigt in die entgegengesetzte Richtung: dem Vorjahr um 75,5%, bei HEVs um +83,7% und

neu zugelassene Fahrzeuge besitzen im Vgl. zum PHEVs um 44,2% erhöht, allerdings auf einem ge-

Jahr 2000 ein Drittel mehr Leistung, sind über 10% ringen absoluten Niveau.

schwerer und fahren jährlich über 10% mehr (siehe

Tabelle 2 und Abbildung 4 in Kunert 2018). Wäh-

rend der durchschnittliche CO2-Ausstoß neu ange- 3.3 Betrachtung aktueller

meldeter Pkw in Deutschland nach 2000 eine Zeit Reformideen

lang deutlich sank, zeigen die aktuellen Daten, dass

a) die durchschnittlichen Emissionen für Benziner Politische Akteure

und Diesel wieder steigen und b) dass die Emissio-

nen durch das NEFZ-Verfahren bis 2018 systema- 3.3.1 Umweltbundesamt: Forderung eines

tisch unterschätzt wurden. Bonus-Malus-System

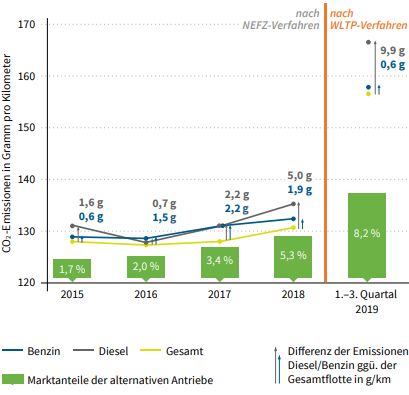

Abbildung 16: Durchschnittliche CO2 - Im Sommer 2019 schlug das Umweltbundesamt vor

Emissionen neu zugelassener Pkw 2015 – 3. die Einführung eines aufkommensneutralen Bonus-

Quartal 2019 Malus-Systems beim Kauf von Neufahrzeugen (für

Pkw und leichte Nutzfahrzeuge) vor, welches sich

selbst finanziert (ohne zusätzliche Steuermittel). Das

UBA begründet die Notwendigkeit explizit damit,

dass die Lenkungswirkung der Kfz-Steuer „relativ

überschaubar“ sei (Umweltbundesamt 2019). Im

Februar 2020 formulierte Bundesumweltministerin

Schulze eine ähnliche Forderung.

Der Bonus würde beim Kauf eines Fahrzeugs mit

CO2-Emissionen unterhalb eines Schwellenwerts

einmalig gezahlt. Finanziert wird dieser durch einen

Malus für Fahrzeuge mit besonders hohen CO2-

Emissionen. Umgesetzt werden soll dieser Malus als

Aufschlag auf die Kfz-Steuer in den ersten drei Jah-

ren nach Kauf. Über Zeit soll der Schwellenwert für

den Malus sinken, als auch die Höhe des Bonus, da

auch die Preisdifferenz zwischen BEV und Pkw mit

Verbrennungsmotoren sinkt.

Quelle: Dena (2019) auf Basis von KBA-Daten

Gesamt = Benzin, Diesel und alternative Antriebe

3.2.3 Entwicklung von emissionsarmen/ -freien

E-Fahrzeugen

14

Der geldwerte Vorteil bei der privaten Nutzung eines

Die Kfz-Steuer-Befreiung für E-Autos ist ein gewis- Dienstwagens mit konventionellem Antrieb ist mit 1%

ser Anreiz zur Anschaffung bzw. den Umstieg auf des Listenpreises monatlich zu versteuern. Bei PHEV

einen E-Pkw, allerdings sind die finanziellen Anreize werden 0,5% des Listenpreises zugrundegelegt, bei

BEV sind es 0,25%.

15

Die „Kaufprämie“ für neue und „junge gebrauchte“ E-

Fahrzeuge beträgt aktuell 4000-6000 Euro für rein

13

Daneben sind eine Viertelmillion über Kfz- elektrische Fahrzeuge und 3000-4500 Euro für Hyb-

Vermietungen und fast eine halbe Mio. Fahrzeugen ride. Er gilt nicht für Dienst-oder Firmenwagen. Für

über der Kfz-Handel/ Reparaturwerkstätten angemel- mehr Details: https://www.bundesregierung.de/breg-

det. de/aktuelles/umweltbonus-1692646

Forum Ökologisch-Soziale Marktwirtschaft e.V. • Green Budget GermanyWie eine Zulassungssteuer Klimaschutz im Verkehr voranbringen kann • Seite 16 von 37

3.3.2 Klimapaket der Bundesregierung hohem Malus oberhalb des (schrittweise ab-

nehmenden) Schwellenwerts (Agora Energie-

Das Klimaschutzprogramm der Bundesregierung

wende/Agora Verkehrswende 2019 S.28).

aus dem Oktober 2019 formuliert folgende Zielrich-

tung für die Weiterentwicklung der Kfz-Steuer: Eine stärkere Spreizung der CO2-Komponente

der Kfz-Steuer, um die Differenz in der Kfz-

„Die Bundesregierung wird die Kraftfahrzeugsteuer

Besteuerung zwischen emissionsarmen und

stärker an den CO2-Emissionen ausrichten und

emissionsintensiven Fahrzeugen zu erhöhen

dazu ein Gesetz zur Reform der Kraftfahrzeugsteu-

(Agora Verkehrswende 2018).

er bei Pkw vorlegen, so dass von dieser eine deut-

lich stärkere Lenkungswirkung beim Neuwagen- Schrittweise Angleichung des Diesel- und Ben-

kauf hin zu emissionsärmeren bzw. emissionsfreien zinsteuersatzes über sechs Jahre (verbunden mit

Antrieben ausgeht. Für Neuzulassungen ab dem 1. entsprechender Absenkung der Kfz-Steuer für

Januar 2021 wird die Bemessungsgrundlage der Diesel auf Niveau der Benziner) (Agora Energie-

Steuer hauptsächlich auf die CO2-Prüfwerte pro km wende/Agora Verkehrswende 2019).

bezogen und oberhalb 95 gCO2 / km in zwei Emis-

sionsstufen erhöht.“ (Bundesregierung 2019) 3.3.5 Nationale Plattform Zukunft der Mobilität

Bisher wurde von der Bundesregierung kein Entwurf

Die NPM hat keine Vorschläge explizit zur Kfz-

vorgelegt, wie die Ziele konkret umgesetzt werden

Steuer entwickelt. Allerdings hat sie die Einführung

sollen (Stand 02/2020).

eines Bonus-Systems (mit interner Malus-Umlage

diskutiert. Die entsprechende AG1 der NPM konnte

3.3.3 SPD-Parteitag 12/2019 insgesamt keine einheitliche Positionierung zum

Klimaschutz im Verkehr vorlegen (NPM 2019).

Im Dezember 2019 beschloss die SPD einen Antrag,

der ein Bonus-Malus-System im Rahmen der Kfz-

Steuer skizziert: „Im Rahmen des Klimapakets ha- 3.3.6 Deutsches Institut für

ben wir in der Regierung beschlossen, dass künftig Wirtschaftsforschung (DIW)

bei der Kfz-Steuer für Fahrzeuge, die viele Klimaga-

Das DIW schlägt vor, bei der Kfz-Steuer die Besteu-

se ausstoßen, mehr gezahlt werden muss, als für

erung von Benziner und Dieselmotoren anzuglei-

saubere Autos. Wer große Benziner- oder Diesel-

chen. Um der Erosion der Steuerbasis entgegenzu-

SUVs fährt, wird zukünftig mehr belastet. Besitze-

wirken, wird vorgeschlagen, den Hubraum als Krite-

rinnen und Besitzer von kleinen, sauberen Fahrzeu-

rium zu ersetzen. 16 Gewicht oder Motorleistungen

gen werden damit finanziell begünstigt.“

seien besser Alternativen, objektiv messbar, steigen

Im Leitantrag formulierte die SPD noch ambitionier- in der Tendenz an, sind unabhängig von der An-

ter: „Wir wollen zu einer Stärkung der E-Mobilität triebstechnologie und könnten zur langfristigen

eine Bonus-Malus-Regelung durchsetzen und da-

fiskalischen Stabilität beitragen (Kunert 2018). 17

für die vereinbarte Änderung der Kfz-Steuer so

ausgestalten, dass sie eine signifikante Maluskom-

ponente darstellt.“ 3.3.7 Sachverständigenrat für Umweltfragen

Der SRU spricht sich für die Einführung eines zeitlich

Wissenschaft und Interessensverbände begrenzten Bonus-Malus-Systems 18 beim Kauf

Konzepte zur Dekarbonisierung des Verkehrssek- eines Pkw und die Stärkung der CO2-Komponente

tors wurden von unterschiedliche Instituten und im Rahmen der jährlichen Kfz-Steuer aus (SRU

Interessensverbänden erarbeitet. Mit Blick auf die 2017). Beide Komponenten sollen Anreize geben für

künftige Ausgestaltung der Kfz-Steuer unterschei- den Markterfolg klimafreundlicher Antriebe.

den sich die Konzepte zum Teil deutlich.

16

3.3.4 Agora Verkehrswende/ Agora Seit Jahren sinkt die Hubraumgröße bei Neuzulassun-

Energiewende gen kontinuierlich.

17

Zusätzlich betonte das DIW die Sinnhaftigkeit einer

Agora Verkehrswende & Agora Energiewende

Energiesteuererhöhung, um auch den laufenden Be-

(2019) schlagen für Kfz-Besteuerung vor:

trieb der Fahrzeuge stärker zu bepreisen. Mit dem

Einführung eines „bei der Erstzulassung anset- CO2-Preis wird ein Anreiz in dieser Richtung jetzt ein-

zenden, aufkommensneutralen Bonus-Malus- geführt.

Systems“, bei dem Neufahrzeuge unter einem 18

Die bestehenden Kaufprämien für E-Fahrzeuge sollen

Schwellenwert von 95 gCO2/km einen Bonus in das Bonus-Malus-System integriert werden.

von 50Euro je gCO2 erhalten (mit entsprechend

Forum Ökologisch-Soziale Marktwirtschaft e.V. • Green Budget GermanySie können auch lesen