ZIELMARKTANALYSE INDONESIEN 2013 - Perspektiven für erneuerbare Energie aus Biomasse der Palmölindustrie - Erneuerbare-Energien.de

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

ZIELMARKTANALYSE INDONESIEN 2013 Perspektiven für erneuerbare Energie aus Biomasse der Palmölindustrie www.exportinitiative.bmwi.de

Impressum Herausgeber Deutsch-Indonesische Industrie- & Handelskammer (EKONID) Jl. H. Agus Salim No. 115, Jakarta 10310 P.O. Box 3151, Jakarta 10031, Indonesia Tel. : +62-21-3154685 Fax : +62-21-3157088, 3155276 E-mail : info@ekonid.or.id Website : www.ekonid.com Stand Januar 2013 Redaktion Irnawati, Chloe Martinez, Widik Pradekso, Taufan Gampper Endredaktion und Gestaltung Basanta E. P. Thapa

Inhaltsverzeichnis

0 Executive Summary ......................................................................................................... 6

1 Einleitung .........................................................................................................................7

1.1 Hintergrund ............................................................................................................................................... 7

1.2 Überblick der Vorgängerstudie zum Potential von Biomasse in Indonesien ......................................... 8

1.2.1 Palmölindustrie und Biomasseverwertung ..................................................................................... 8

1.2.2 Biomassetechnik in Indonesien ....................................................................................................... 9

1.2.3 Rechtlicher Rahmen ......................................................................................................................... 9

1.2.4 Finanzierung und Marktzugang ..................................................................................................... 10

1.2.5 Geschäftsmöglichkeiten und Investitionspläne ............................................................................ 10

1.2.6 Empfehlungen zum Geschäft in Indonesien ................................................................................. 10

1.3 Ziel der Studie ........................................................................................................................................... 11

1.4 Datenerhebung ......................................................................................................................................... 11

1.5 Reichweite der Studie ............................................................................................................................... 11

2 Wirtschaftlicher und politischer Rahmen für Energieerzeugung aus Palmölbiomasse .. 12

2.1.1 Energieerzeugung aus Abfällen der Palmölindustrie ................................................................... 12

2.1.2 Emissionshandel im Clean Development Mechanism.................................................................. 13

2.2 Energiepolitik und staatliche Förderung erneuerbarer Energien ......................................................... 13

2.2.1 Akteure der indonesischen Energiepolitik .................................................................................... 13

2.2.2 Lizenzierung von privaten Anbietern seit dem Energiegesetz 30/2009 ..................................... 15

2.3 Politik der indonesischen Regierung zu erneuerbaren Energien .......................................................... 18

2.4 Einspeisetarife für erneuerbare Energien .............................................................................................. 19

3 Rechtslage für ausländische Investitionen in Biomassetechnik...................................... 21

3.1 Rechtsituation bei ausländischen Investitionen .................................................................................... 21

3.2 Gründung einer PT PMA ......................................................................................................................... 22

3.3 Gründung einer Repräsentanz ................................................................................................................ 23

3.3.1 Gründung einer Nationalen Repräsentanz ................................................................................... 23

3.3.2 Gründung einer Regionalen Repräsentanz ................................................................................... 24

2

3.4 Die „Negativ-Liste“ für geschützte Sektoren .......................................................................................... 24

4 Rechtlicher Rahmen für die Einfuhr von Biomassetechnik ............................................. 27

4.1 Gesetzeslage für den Import von Fertigwaren seit Mai 2012 ................................................................ 27

4.2 Importzölle auf Biomassetechnik ........................................................................................................... 28

4.3 Steuererleichterungen für den Import von Biomassetechnik ............................................................... 28

4.4 Erfahrungen mit Zoll- und Steuerbefreiungen ...................................................................................... 29

5 Finanzierungsmöglichkeiten für Palmölbiomasse ......................................................... 30

5.1 Finanzierung von Projekten in der Biomasse-Energieproduktion ....................................................... 30

5.2 Finanzierung durch die Deutsche Investitions- und Entwicklungsgesellschaft .................................. 30

5.3 Finanzierungsmöglichkeiten bei deutschen Privatbanken ................................................................... 32

5.4 Finanzierungsmöglichkeiten bei indonesischen Privatbanken ............................................................. 33

5.4.1 PT Bank Central Asia Tbk (BCA) ................................................................................................... 33

5.4.2 PT Bank Negara Indonesia (Persero) Tbk. (BNI) ......................................................................... 34

5.4.3 PT Bank Muamalat Indonesia Tbk. (Bank Muamalat) ................................................................. 35

5.5 Zusammenfassung der Finanzierungsmöglichkeiten ............................................................................ 36

6 Palmölindustrie auf Sumatra .......................................................................................... 37

6.1 Allgemeines zu Sumatra .......................................................................................................................... 37

6.2 Ölpalmenplantagen auf Sumatra ............................................................................................................ 38

6.3 Die Bedeutung der Ölpalmenplantagen in der regionalen Wirtschaft ................................................. 39

6.4 Stromversorgung auf Sumatra ................................................................................................................ 41

6.5 Palmölmühlen auf Sumatra .................................................................................................................... 43

6.6 Potential für Biomassekraftwerke bei Palmölunternehmen auf Sumatra ............................................ 44

6.6.1 Exkurs: RSPO-Zertifizierung von Palmölproduzenten in Indonesien ......................................... 45

7 Energieerzeugung aus Biomasse: Bedarfsanalyse und Geschäftspotential .................... 46

7.1 Private Stromerzeuger auf Sumatra und in Indonesien ........................................................................ 46

7.2 Biomassekraftwerke auf Ölpalmenplantagen: Bedarfsanalyse und Geschäftschancen ....................... 47

7.3 Projektentwickler: Aktuelle Lage ............................................................................................................ 47

7.4 Empfehlungen für deutsche Unternehmen beim Markteintritt in Indonesien .................................... 48

3

8 Quellen .......................................................................................................................... 50

9 Anhang ........................................................................................................................... 51

9.1 Anhang I: Unternehmensprofile von Palmölproduzenten auf Sumatra .............................................. 51

9.2 Anhang II: Unternehmensprofile von Palmölproduzenten außerhalb Sumatras ................................ 66

9.3 Anhang III: Unternehmensprofile von Projektentwicklern erneuerbarer Energien ........................... 69

9.4 Anhang IV: RSPO-zertifizierte Palmölunternehmen in Indonesien ..................................................... 79

9.5 Anhang V: Zollkennzahlen für Biomassetechnik ................................................................................... 90

4Tabellen Tabelle 1: Potential und Nutzung erneuerbarer Energien in Indonesien ................................................................................ 13 Tabelle 2: Aufgaben der Akteure in der indonesischen Energieregulierung ........................................................................... 14 Tabelle 3: Unterschiede zwischen den Energiegesetzen von 1985 und 2009 .......................................................................... 17 Tabelle 4: Einspeisetarife laut Verordnung 31/2009 ................................................................................................................ 19 Tabelle 5: Sumatra nach Provinzen ............................................................................................................................................37 Tabelle 6: Provinzhauptstädte Sumatras .................................................................................................................................. 38 Tabelle 7: Ölpalmenanbauflächen und Palmölproduktion in Sumatra nach Provinz 2011 ................................................... 39 Tabelle 8: Geschätzter Palmölabfall auf Sumatra nach Provinz 2011 ..................................................................................... 39 Tabelle 9: Beschäftigte in der Landwirtschaft auf Sumatra 2011 ............................................................................................ 40 Tabelle 10: BIP pro sumatrischer Provinz zu aktuellen Marktpreisen .................................................................................... 40 Tabelle 11: Elektrizifizierungszielvorgaben für Sumatra 2012-2027 ........................................................................................ 41 Tabelle 12: Stromversorgung auf Sumatra 2010 ....................................................................................................................... 41 Tabelle 13: Palmölmühlen auf Sumatra .................................................................................................................................... 44 Tabelle 14: indonesische Jahresproduktion RSPO-zertifizierten Palmöls .............................................................................. 45 Tabelle 15: Ans Netz der PLN angeschlossene Biomassekraftwerke ....................................................................................... 46 Schaubilder Schaubild 1: Elektrifizierungsrate nach Provinz......................................................................................................................... 8 Schaubild 2: Überblick des institutionellen Rahmens in der Stromerzeugung in Indonesien ............................................... 14 Schaubild 3: Institutioneller Rahmen für Stromerzeuger ........................................................................................................ 16 Schaubild 4: Energiemix 2010 und geplanter Energiemix 2025 .............................................................................................. 18 Schaubild 5: Gründungsprozess einer produzierenden PT PMA. ........................................................................................... 26 Schaubild 6: Lage Sumatras in Indonesien ...............................................................................................................................37 Schaubild 7: Stromnetz von PLN auf Sumatra ......................................................................................................................... 42 5

EI NLEI TUNG 0 Executive Summary Die aufstrebende Wirtschaft Indonesiens lässt den Strombedarf des Landes in den nächsten Jahren massiv wachsen. Gleichzeitig ist Indonesien der größte Palmölproduzent der Welt. Dementsprechend besitzt das Land ein erhebliches Potential für Biomassekraftwerke, die mit den Abfällen der Palmölindustrie arbeiten. Energieerzeugung aus Biomasse ist in Indonesien zwar durchaus verbreitet, jedoch sind bisher vorwiegend kleinere Anlagen für den Eigenbedarf von Palmölmühlen im Einsatz. Das Bewusstsein für die kommerzielle Stromerzeu- gung aus Palmölbiomasse mit Einspeisung ins öffentliche Stromnetz ist noch kaum entwickelt. Ein wesentli- cher Faktor hierbei sind die Palmölproduzenten, die derzeit zwar den Großteil der Biomasseanlagen betreiben, jedoch eher zögerlich bei der Erschließung neuer Geschäftsfelder sind. Dabei bestehen finanzielle Anreize nicht nur in der Sen- kung der Energiekosten und dem Einkommen aus dem Verkauf von Elektrizität ans öffentliche Netz. Unter bestimmten Bedingungen können sogar Einnahmen durch den Emissionshandel des Clean Development Mechanism der Vereinten Nationen erzielt werden. Auch der indonesische Staat setzt Anreize, um den Ausbau der Elektrizitätsleistung und insbesondere nicht-fossiler Energien zu fördern. Eine Anhebung des bestehenden Einspeisetarifs für Elektrizität aus Biomasse hat zuletzt für ei- nen Wachstumsschub bei kommerziellen Biomassekraftwerken geführt. Gleichzeitig wird die Wirtschaftlichkeit von Bio- masseanlagen durch fortbestehende staatliche Subventionen auf fossile Kraftstoffe derzeit beeinträchtigt. Eingeführte Steuer- und Zollerleichterungen für Biomassetechnik werden in der Praxis kaum umgesetzt. Aufgrund der rechtlichen Rahmenbedingungen, dem Umgang mit der indonesischen Verwaltung, dem einfacheren Zu- gang zum lokalen Markt sowie der Kenntnis des indonesischen Geschäftsgebarens empfehlen wir, mit einem indone- sischen Partner zusammenzuarbeiten. Wir identifizieren die Palmölproduzenten Sumatras als besonders potentialreiches Geschäftsfeld für Bio- masseanlagen. Aufgrund der Dichte und des Entwicklungsstandes der sumatrischen Palmölindustrie sowie dem unge- deckten und weiter wachsenden Elektrizitätsbedarf im inselweiten Stromnetz besteht hier nicht nur ein Markt für kleine Biomasseanlagen für den Eigenbedarf, sondern potentiell auch für größere kommerzielle Anlagen. Als Partner für deutsche Unternehmen empfehlen wir jedoch eher indonesische Projektentwickler im Bereich der erneuerbaren Energien. Zahlreiche bestehende Biomasseanlagen wurden von diesen Projektentwicklern angestoßen. Sie haben Erfahrung mit der Technik sowie breite Kontakte zu relevanten Akteuren wie Palmölproduzenten, dem staatlichen Stromversorger sowie Regierung und Verwaltung. Unsere Erhebungen zeigen, dass in Indonesien grundsätzlich Interesse an deutscher Biomasse-Expertise besteht, die qualitativ hochwertige und hochpreisige deutsche Technik jedoch häufig gegenüber der günstigeren regionalen Kon- kurrenz das Nachsehen hat. Durch die Verbindung mit kompetenter technischer Beratung und verlässlichem Instandhaltungs- und Reparaturservice können sich deutsche Anbieter aber auch gegen niederpreisige regionale Konkurrenz durchsetzen. Generell liegt der Markt für deutsche Unternehmen daher eher bei größeren Biomassekraftwerken für kommer- zielle Stromerzeuger als bei Kleinanlagen für den Eigenbedarf der Palmölproduzenten. Die Fremdfinanzierung von Biomassevorhaben in Indonesien stellt derzeit eine Herausforderung dar, da die Kreditinsti- tute wenig Erfahrung mit Biomassetechnik haben. Grundsätzlich besteht auf Seiten der Financiers jedoch Interesse. Zu- dem sind zahlreiche Palmölunternehmen durch die steigenden Weltmarkpreise für Palmöl finanziell gut mit Investitions- kapital ausgestattet. Insgesamt hat Indonesien und speziell Sumatra bei der Energieerzeugung aus Palmölbiomasse in ein großes Potential und ist einer der größten Zukunftsmärkte für Biomassetechnik. Derzeit handelt es sich aber noch um ein her- ausforderndes Geschäftsumfeld, da sich die Biomassewirtschaft im Land in einer späten Pionierphase befindet. 6

EI NLEI TUNG

1 Einleitung

1.1 Hintergrund

Die Republik Indonesien hat 240 Millionen Einwohner und ein relativ stabiles Wirtschaftswachstum von jährlich rund 6

Prozent, welches vor allem auf der wachsenden Inlandsnachfrage beruht. Mit dem Boom des Privatsektors konnte der

Ausbau der Infrastruktur, insbesondere der Energieversorgung, bisher nicht mithalten, und verhindert so ein noch höhe-

res Wachstum.

Die indonesische Energieversorgung steht vor großen Herausforderungen und ist auf Innovationen angewiesen, um den

schnell zunehmenden Energiebedarf zu decken. Die aktuelle Leistung von etwa 31 GW reicht angesichts einer jährlich um

7 bis 9 Prozent wachsenden Energienachfrage nicht aus, um das gegenwärtige Wirtschaftswachstum zu halten. Nur mit

massiven Investitionen wird der Elektrizitätsbedarf, der für das Jahr 2030 auf 100 GW geschätzt wird, befriedigt werden

können.

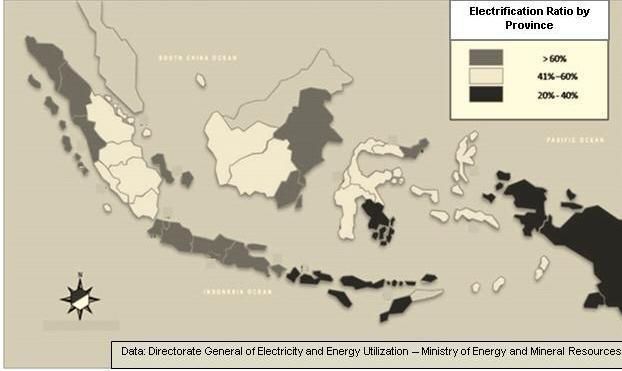

Dabei beschränkt sich das starke Wachstum von Wirtschaft und Energiebedarfs nicht nur auf die Hauptinsel Java und

einzelne Nachbarinseln, welche durch ein vergleichsweise gut ausgebautes Stromnetz zentral erschlossen sind. Zur Elekt-

rifizierung des Archipels aus 17.000 Inseln, dessen Elektrifizierungsrate 2011 nur 74 Prozent betrug, sind große Investiti-

onen in den Ausbau des Stromnetzes und dezentraler Energieerzeugung notwendig. Etwa 16,8 Millionen Haushalte, ins-

besondere in entlegenen Regionen, warten derzeit noch auf den Anschluss an die öffentliche Stromversorgung. Nach

Regierungsplänen soll bis 2019 eine Elektrifizierungsrate bis 91 Prozent erreicht werden.1

PwC Indonesia sieht folgende Hürden für den Ausbau von Indonesiens Elektrizitätsversorgung: 2

geringe Nutzung erneuerbarer Energien und Erdgas aufgrund mangelnder Infrastruktur zum Transport, insbesondere

außerhalb Javas und Balis

bürokratische Hindernisse beim Erwerb von Land zur Elektrizitätserzeugung

keine konsequente gesetzliche Regulierung des Zugangs zu Projektfinanzierung auf dem internationalen Markt

mangelnder Wettbewerbsdruck durch ein Teilmonopol des staatlichen Energieversorgers PLN im Elektrizitätssektor

und staatliche Energiesubventionen, wodurch Stromerzeugung teilweise zu einem Defizitgeschäft wird

Die nötigen kurzfristigen Kapazitätssteigerungen in der indonesischen Stromerzeugung sind durch den in Staatsbesitz

befindlichen Teilmonopolisten PLN allein nur schwer zu bewältigen. Da die Stromerzeugung durch private Anbieter nach

anfänglichen Erfolgen in den 1990er Jahren stagniert, gestaltet die indonesische Regierung derzeit die Regulierung des

Energiesektors um, um diesen für private Investitionen und Öffentlich-Private Partnerschaften attraktiver zu machen.

1 (Perusahaan Listrik Negara, 2012)

2 (PwC Indonesia, 2011)

7EI NLEI TUNG

Schaubild 1: Elektrifizierungsrate nach Provinz. (MoEMR)

Der Ausbau der öffentlichen Infrastruktur genießt unter Präsident Susilo Bambang Yudhoyono im mittelfristigen Ent-

wicklungsplan (RJPM) 2010–2014 höchste politische Priorität. Hervorgehoben werden unter anderem Investitionen in

die Produktion, Distribution und Speicherung von Energie sowie die Förderung erneuerbarer Energien wie Geothermie,

Photovoltaik, Wasserkraft, Windkraft und Biomasse.

Investitionen in erneuerbare Energien werden priorisiert, um der Abhängigkeit Indonesiens von fossilen Brennstoffen

entgegenzuwirken. Derzeit werden 80 bis 90 Prozent der Elektrizität aus fossilen Brennstoffen, vorwiegen Kohle und

Diesel, gewonnen. Aufgrund weltweit steigender Preise für fossile Brennstoffe und explodierender Kosten für staatliche

Treibstoffsubventionen ist dieser Energiemix jedoch zunehmend problematisch.

1.2 Überblick der Vorgängerstudie zum Potential von Biomasse in Indonesien

Die 2011 von EKONID durchgeführte Marktstudie „Prospects for Biomass Energy Supply in Indonesia“3 bietet einen um-

fassenden Überblick über die gesamte indonesische Palmöl- und Biomasseindustrie: Anbau und Plantagen, Verarbei-

tungstechnik von Palmöl, Palmölprodukte, Weltmarkttendenzen, Biomasse, Technik zur Biomasseverarbeitung, instituti-

oneller Rahmen der Energieversorgung sowie Finanzierungsmechanismen für Biomasse-Projekte. Im Folgenden werden

ihre wesentlichen Aussagen kurz zusammengefasst. Einige Aspekte, insbesondere zum Geschäftspotential vom Palmöl-

biomasse, dem rechtlichen Rahmen sowie der Finanzierung, werden in dieser Studie in größerem Detail dargelegt.

1.2.1 Palmölindustrie und Biomasseverwertung

Mit fast 50 Prozent Marktanteil ist Indonesien der größte Palmölproduzent der Welt. Während sich die Ölpalmenplanta-

gen zu etwa gleichen Teilen in Besitz von Kleinbauern und Großunternehmen befinden, sind die Anlagen zur Palmölge-

winnung, also Ölmühlen und Raffinerien, weitgehend im Eigentum von Konzernen. Die Weiterverarbeitung von Roh-

palmöl ist in Indonesien jedoch im Vergleich zum Hauptkonkurrenten Malaysia wenig ausgebaut. Durch die hohen Inves-

titionskosten für die Errichtung komplexer Verarbeitungsanlagen wird das indonesische Palmölgeschäft neben einheimi-

3 (Pohan, 2011)

8EI NLEI TUNG schen Großunternehmen auch von malaysischen Konzernen dominiert. Die bestehenden Ölmühlen und Raffinerien sind überlastet, so dass ein starkes Wachstum bei Verarbeitungsanlagen erwartet wird. Bei der Herstellung von Palmöl werden rund 20 Prozent des Gewichts der Palmölfrucht Rohpalmöl umgewandelt. Die übrigen 80 Prozent des Eingangsgewichts fallen als fester (leere Fruchtbündel, Palmkernschalen und Fasern) und flüssi- ger Abfall (Palmölmühlenabwässer) an. Die methanhaltigen Abwässer müssen vor der Entsorgung geklärt werden. Die anfallende feste Biomasse ist abbaubar und wird gelegentlich dazu genutzt, mittels Dampfturbinen Elektrizität zu erzeu- gen. Da brennbare Biomasse als Abfallprodukt in riesigen Mengen anfällt, hat die Palmölindustrie ein großes Potential für Energieerzeugung aus Biomasse. 1.2.2 Biomassetechnik in Indonesien Besonders verbreitet ist die Nutzung fester Biomasse in Kraft-Wärme-Kopplungs-Anlagen (CHP-Cogeneration). Diese Anlagen wurden in den letzten fünf Jahren stark gefördert, so dass sich zahlreiche Projekte im Bau befinden. Neben der direkten Verbrennung gibt es auch erste Anlagen zur Herstellung von Biogas aus Biomasse. Dennoch ist Energiegewin- nung aus Biomasse ein relativ neuer Sektor in Indonesien: Die erste Anlage wurde 2007 auf der Insel Bangka errichtet. Dementsprechend sind die meisten involvierten Akteure, wie etwa der staatliche Stromversorger PLN und die Regierung, mit der Technik noch nicht vertraut. Durch die drohende Elektrizitätsknappheit ist das Thema Biomasse jedoch im Auf- wind. Die Mehrzahl der Palmölproduzenten muss von der Wirtschaftlichkeit von Investitionen in Biomasse-Energieerzeugung noch überzeugt werden, zumal die bestehenden Anlagen in Indonesien meist mit veralteter und ineffizienter Technik arbeiten. Dabei lohnen sich moderne Biomasseanlagen nicht nur beim Verkauf der überschüssigen Elektrizität an PLN, sondern auch bei reiner Energieerzeugung für den Eigenbedarf. Bisher werden vorwiegend einfache Biomasse-Kraftwerke mit Leistungen zwischen 1 und 10 MW in Betrieb genommen. Potential für deutsche Exporteure birgt die steigende Nachfrage nach verlässlicher Technik. Hierbei sind insbesondere Dampfkessel sowie Technik zur kostengünstigen Vorbehandlung der leeren Fruchtbündel von Interesse. 1.2.3 Rechtlicher Rahmen Zwar besitzt die staatliche Elektrizitätsgesellschaft PLN ein gesetzlich verankertes Teilmonopol in der Stromerzeugung, private Erzeuger (Independent Power Producers – IPP) sind jedoch zugelassen. Bei Anbindung an das öffentliche Strom- netz hält PLN das Einkaufsmonopol für eingespeiste Elektrizität, ist jedoch im Gegenzug zur Abnahme verpflichtet. Der Ankaufspreis beruht auf Vorgaben des indonesischen Ministry of Energy and Mineral Resources. Ausländische Investoren können Biomasse-Kraftwerke zwischen 1 und 10 MW gemeinsam mit indonesischen Partnern umsetzen. Bei Anlagen über 10 darf der Anteil des ausländischen Partners bis zu 95 Prozent betragen. Anreize zur Investition in Biomasse-Energieproduktion umfassen Steuer- und Zollvergünstigungen. Energieerzeugung aus Biomasse ist zusätzlich attraktiv, da im Rahmen des Clean Development Mechanisms der Verein- ten Nationen Emissionszertifikate verkauft werden können. 9

EI NLEI TUNG 1.2.4 Finanzierung und Marktzugang Biomasse-Kraftwerke in Indonesien sind entweder Teil der Ölpalmenplantage oder gehören Energiegesellschaften, Pro- jektentwicklern und Investoren. Die eingesetzten Anlagen werden direkt bei Lieferanten bezogen oder über beauftragte Projektentwickler (EPC-contractors). Letzteres ist meist der Fall, wenn der Auftraggeber noch keine Erfahrung mit Bio- masse hat. Zur Finanzierung von Biomasse-Anlagen sind Bankdarlehen und öffentliche Projektfinanzierungen üblich. Die größeren indonesischen Banken haben inzwischen Erfahrung mit der Finanzierung von erneuerbaren Energien, darunter auch Biomasse. Kritisch ist hierbei, dass interessierte Unternehmen und Entwickler zunächst eine Machbarkeitsstudie zu den techni- schen, wirtschaftlichen und sozialen Aspekten des Vorhabens finanzieren müssen. Diese Studien sind zeitlich und finan- ziell recht aufwendig, aber neben der finanziellen Situation des Kreditnehmers der wesentliche Erfolgsfaktor bei Finan- zierungsanträgen. 1.2.5 Geschäftsmöglichkeiten und Investitionspläne Nachfrage nach Dampfkesseln besteht in allen Variationen der Energiegewinnung aus Biomasse, also neben Palmölabfäl- len auch Reishülsen, Zuckerrohr, Mais, Holzabfälle, Cassava und Siedlungsabfälle. Für jede dieser Anwendungen gibt es bereits erfolgreiche Projekte. Je nach Art der Biomasse variieren die technischen Anforderungen: Zuckerrohrabfälle benötigen einen hohen Druck. Brennkessel für Reishülsen müssen mit deren hohen Silikatgehalt umgehen können. Palmölabfälle wiederum zeichnen sich durch hohe Feuchtigkeit und Alkalihaltigkeit aus. Weitere nachgefragte Komponenten sind Gasturbinen, Kondensationsdampfturbinen und Generatoren wie Abhitze- dampferzeuger für die Energieproduktion von 1 bis 20 MW. Auch Kraft-Wärme-Kopplungs-Anlagen werden stärker nachgefragt. 1.2.6 Empfehlungen zum Geschäft in Indonesien Für Unternehmen mit keiner oder wenig Erfahrung mit Biomasse-Anlagen wird empfohlen, durch den Einsatz erfahrener Berater ihre Chancen auf Finanzierung zu erhöhen. Bei einer Umsetzung ohne Fremdkapital ist eine stabile Finanz- und Geschäftsbasis entscheidend. In diesem Fall sollte der indonesische Geschäftspartner Erfahrung mit Biomasse- Energieerzeugung mitbringen. Zudem sollten sich Investoren darauf einstellen, dass der Zeitplan der Projektimplemen- tierung durch verschiedenste Faktoren verzögert werden kann. Anlagenhersteller sollten mit Ingenieuren und technischen Beratern zusammenzuarbeiten, um die Anlagen fachgerecht in Betrieb nehmen zu können. Zudem ist die Kenntnis lokaler Gegebenheiten und Bedürfnisse wichtig, um passenden Produkte und Dienstleistungen anbieten zu können. Beispielsweise es wichtig, lokale Auffassungen von Unternehmens- größen zu verstehen, um indonesische Partner mit angemessener Kaufkraft und Qualitätsansprüchen zu finden. Ausländischen Herstellern wird grundsätzlich empfohlen, mit indonesischen Partnern zusammenzuarbeiten. Indonesi- sche Händler bevorzugen jedoch exklusive Vertriebsrechte, weshalb bei größeren Anlagen die Möglichkeit des Direktver- triebs geprüft werden sollte. Generell ist es schwierig, indonesische Palmöl-Unternehmen zu langfristigen Investitionen in teure, aber qualitativ hochwertige Anlagen zu überzeugen. Niedrigere Investitionen in Anlagen geringerer Qualität werden mit Blick auf eine 10

EI NLEI TUNG schnelle Rendite bevorzugt. Langfristige Faktoren wie die Lebensdauer der Komponenten oder Wartungskosten werden häufig vernachlässigt. 1.3 Ziel der Studie Die vorliegende Studie ergänzt und konkretisiert die Studie zu Energiegewinnung aus Biomasse in Indonesien aus dem Jahr 2011. Schwerpunkte liegen insbesondere auf folgenden Aspekten: Der rechtliche Rahmen für ausländische Investitionen im Bereich der Biomassen-Energieproduktion Die Verfahren für Lizenzen, Importzölle und Steuererleichterung für Biomasse-Technik Financiers und die Bedingungen für die Kreditvergabe Übersicht über private Stromerzeuger (IPPs) in ausgewählten Regionen Indonesiens Firmenprofile von Palmölproduzenten Nachfrage nach Technik von indonesischer Seite und passendes deutsches Angebot Hauptzweck dieser Studie ist, die Nachfrage nach Know-how und Technik in Indonesien sowie das Potential für deutsche Unternehmen in der Energieerzeugung aus Biomasse abzuschätzen. 1.4 Datenerhebung Die Studie stützt sich sowohl auf eigens erhobene Daten als auch Sekundärquellen. Eigene Daten wurden durch Inter- views mit relevanten Akteuren aus allen Phasen der Projektentwicklung erhoben: Industrie, Verwaltung sowie Finanzsek- tor. Darüber hinaus wurde durch spezielle Fragebögen für Ölmühlenbetreiber und Projektentwickler ihr Bedarf an tech- nischen Lösungen abgefragt. Die Ergebnisse waren zudem Grundlage weiterführender Interviews. Als Sekundärquellen dienten wissenschaftliche Artikel, Geschäftsberichte, Meldungen vertrauenswürdiger Zeitungen sowie Statistiken und Gesetzesblätter der Regierung. 1.5 Reichweite der Studie Das Augenmerk dieser Studie liegt auf den Palmölproduzenten Sumatras. Etwa 80 Prozent des indonesischen Rohpalm- öls stammt von dieser Insel. Im Zuge unserer Recherchen sind wir jedoch auch in Kontakt mit interessierten Ölmühlen- betreibern außerhalb Sumatras, beispielsweise in Kalimantan und Papua, gekommen. Die Profile dieser Unternehmen finden sich ebenfalls in der Studie. 11

W IRTSCHAFTLI C HER UN D POLI TI SCHER RAHM EN FÜR E NERGI EERZEUGU NG AUS PALM ÖLBI OM ASSE 2 Wirtschaftlicher und politischer Rahmen für Energieerzeugung aus Palmölbiomasse Die Unternehmensberatung Frost & Sullivan erwartet den Aufstieg einer „Asia-Pacific Green Economy“4, da Umwelt- schutz und nachhaltige Ressourcennutzung nicht länger nur Teil einer freiwilligen Corporate Social Responsibility, son- dern zunehmend profitable, langfristig angelegte Geschäftsmöglichkeiten darstellen. Während Japan, Südkorea, Australien und Singapur bereits Drehscheiben für Forschung und Entwicklung der Grünen Wirtschaft in der Region sind, verfügt vor allem der indonesische Markt noch über ein enormes Entwicklungspotential. Für Investitionen in erneuerbare Energien ist Indonesien derzeit empfehlenswert, da der Markt kaum erschlossen und technisches Know-how rar ist, jedoch generell Kapital bereit steht. 2.1.1 Energieerzeugung aus Abfällen der Palmölindustrie Die Plantagenwirtschaft ist einer der wichtigsten Wirtschaftssektoren Indonesiens. Allein Palmöl macht 7 Prozent der Exporte aus. Stimuliert durch eine wachsende Nachfrage auf dem Weltmarkt steigt die indonesische Palmölproduktion jährlich um etwa 5 Prozent. Mit einer jährlichen Produktion von über 21 Millionen Tonnen (2010) ist Indonesien bereits jetzt für knapp die Hälfte des Weltmarktangebots verantwortlich. Die wachsende Nachfrage schlägt sich im Weltmarkt- preis für Palmöl nieder, der von 422 US$ pro Tonne (2005) auf 690 US$ (2010) und 1303 US$ (2011) gestiegen ist. Rund 70 Prozent des indonesischen Palmöls gehen in den Export. Die größten Abnehmer sind Indien (5,79 Mio. Ton- nen), die EU (3,73 Mio. Tonnen) und China (2,41 Mio. Tonnen). Bis 2020 sollen sich Produktion und Export von Palmöl in Indonesien im Vergleich zu 2010 verdoppelt haben. Rund 48 Prozent des Palmöls werden in Indonesien von privaten Großunternehmen produziert, 40 Prozent von kleinen Palmölproduzenten und 12 Prozent von staatseigenen Unternehmen. Mit der Ausweitung der Palmölproduktion fällt auch mehr feste Biomasse in Form von leeren Fruchthüllen, Fasern und Schalen an. Im Jahr 2009 sind über 33 Millionen Tonnen solide Biomasse bei der Palmölgewinnung angefallen, mit de- nen geschätzte 4.200 MW Elektrizität erzeugt werden könnten. Durch den Boom der Palmölwirtschaft verfügen viele Palmölunternehmen über genügend Investitionskapital, um Bio- massekraftwerke zu finanzieren. Meist fehlt jedoch Wissen und Erfahrung mit der Biomassetechnik. Kleinanlagen zum Eigenbedarf sind zwar durchaus verbreitet, das Geschäftspotential größerer Biomasseanlagen ist jedoch kaum bekannt. Dabei kann aus Palmöl-Biomasse nicht nur der Stromeigenbedarf der Plantagen gedeckt werden, sondern durch Einspei- sung in das Netz des staatlichen Stromversorgers PLN auch ein zusätzliches Einkommen erzielt werden. Nach Schätzungen der indonesischen Regierung beträgt das Biomasse-Potential allein in Indonesien 50 GW, wovon ak- tuell nur 1,6 GW realisiert werden. Insgesamt ist Biomasse eine der meistversprechenden erneuerbaren Energien in Indonesien, wie die folgende Tabelle verdeutlicht. 4 (Frost & Sullivan, 2012) 12

W IRTSCHAFTLI C HER UN D POLI TI SCHER RAHM EN FÜR E NERGI EERZEUGU NG AUS PALM ÖLBI OM ASSE Tabelle 1: Potential und Nutzung erneuerbarer Energien in Indonesien5 nichtfossile Energien Ressourcen (SD) installierte Leistung (KT) genutztes Potential Wasserkraft 75.670 MW 5.705,29 MW 7,54 % Erdwärme 29.038 MW 1.189,00 MW 4,10 % Miniwasserkraft 1.013 MW 462,00 MW 46,00 % Biomasse 49.810 MW 1.618,40 MW 3,25 % Solarenergie 4.80 kWh/m2/Tag 13,50 MW Windenergie 3–6 m/s 1,87 MW Uran 3.000 MW (thermisch) 30,00 MW 1,00 % 2.1.2 Emissionshandel im Clean Development Mechanism Als einer der größten und wachstumsstärksten Märkte Südostasiens besitzt Indonesien auch einen der höchsten Kohlen- dioxid-Ausstöße der Region. Da rund 30 Prozent des indonesischen CO2-Ausstoßes in der Stromerzeugung anfallen, eig- net sich Biomassetechnik zur Senkung der Emissionen Interessant ist insbesondere der als „Clean Development Mechanism“ bekannte Emissionshandel des Kyoto-Protokolls. Dabei kaufen Industrienationen Emissionsrechte von Entwicklungs- und Schwellenländern, da diese dort meist kosten- günstiger eingespart werden können. Erworben werden die Emissionsrechte durch die Umsetzung von emissionssenken- den Projekten in den Zielländern. Im Dezember 2011 waren in Indonesien 75 Projekte im Rahmen des Clean Develop- ment Mechanisms registriert. Da Biomasse-Technik als emissionssenkend gilt, kann der Clean Development Mechanism eine zusätzliche Einkommensquelle eröffnen. Voraussetzung ist die erfolgreiche Anerkennung als Projekt im Rahmen des Clean Development Mechanism. Grundle- gendes Kriterium ist die „Zusätzlichkeit“ des Projekts: Hierbei muss glaubwürdig nachgewiesen werden, dass das Vorha- ben ohne den Anreiz des Clean Development Mechanism nicht umgesetzt würde. Bei Biomasse-Projekten gelten zudem Kriterien zur Herkunft der genutzten Biomasse, die beispielsweise nicht auf Kosten schützenswerter Wälder gewonnen werden darf. 2.2 Energiepolitik und staatliche Förderung erneuerbarer Energien Als Teil der öffentlichen Infrastruktur wird der indonesische Energiesektor stark reguliert. Dies betrifft sowohl Auflagen als auch Anreizsysteme, die gerade im Bereich der erneuerbaren Energien von Bedeutung sind. Der Energiesektor in Indonesien wird durch das Ministerium für Energie und Bodenschätze (Ministry of Energy and Mineral Resources – MoEMR), sowie durch die nachgeordneten Generaldirektorate für Elektrizität und Energienutzung (Directorate General of Electricity) und Erneuerbare Energien und Energieeinsparung (Directorate General of New Ener- gy, Renewable Energy and Energy Conservation) reguliert. Maßgebliche Grundlagen der Energiepolitik sind das Energie- gesetz 30/2009 und die Strategie „Vision 25/25“, welche im Folgenden näher erläutert werden. 2.2.1 Akteure der indonesischen Energiepolitik Das MoEMR aktualisiert jährlich den „Electricity Master Plan“ (RUKN). Dieser enthält erwartete Entwicklung des Ener- giebedarfs der nächsten zehn Jahre, relevante Investitions- und Finanzierungsregeln sowie Zielgrößen für erneuerbare Energien. 5 (Ministry of Energy and Mineral Resources, 2011) 13

W IRTSCHAFTLI C HER UN D POLI TI SCHER RAHM EN FÜR E NERGI EERZEUGU NG AUS PALM ÖLBI OM ASSE

Schaubild 2: Überblick des institutionellen Rahmens in der Stromerzeugung in Indonesien (Differ Group, 2012)

Im „Electrification Development Program“ (RUPTL) wird der Electricity Master Plan in einen Zehn-Jahres-Plans über-

führt. Hier finden sich Schätzungen des Elektrizitätsbedarfs, Infrastruktur-Expansionspläne sowie gegenwärtige und

geplante Stromerzeugungskapazitäten. Zudem werden die Rollen des staatlichen Stormversorgers PLN und privater

Stromanbieter definiert. Das RUPTL wird jährlich von PLN erarbeitet und durch das MoEMR genehmigt.

Seit dem Inkrafttreten des Energiegesetzes 30/2009 sind auch Gebietskörperschaften dazu aufgefordert, einen Regional

General Plan of Electricity (RUKD) zu entwickeln. Dieser bricht den Electricity Master Plan auf die lokalen Gegebenhei-

ten herunter.

Die im Energiesektor involvierten Akteure und ihre Aufgabenbereiche sind nachfolgend zusammengefasst.

Tabelle 2: Aufgaben der Akteure in der indonesischen Energieregulierung6

Institution Aufgaben

Ministry of Energy and Mine- Formulierung und Umsetzung der indonesischen Energiepolitik

ral Resources (MoEMR)

Regulierung des Energiesektors durch das Directorate General of Electricity and

Energy Utilisation sowie das Directorate General of Renewable Energy and Energy

Conservation

Entwicklung des nationalen Electricity Master Plan (RUKN)

Festlegen von Tarifen und Subventionen

Zielvorgabe für erneuerbare Energien im Energiemix

Ministry of Finance (MoF) Finanzierungspläne für Energieprojekten vor dem Beschluss durch das Parlament

6 (Pourra, 2010)

14W IRTSCHAFTLI C HER UN D POLI TI SCHER RAHM EN FÜR E NERGI EERZEUGU NG AUS PALM ÖLBI OM ASSE

Kreditvergabe an PLN und andere staatliche Investoren im Energiesektor

Zustimmung bei Steuererleichterungen/Steuerbefreiungen für Energieprojekten,

inklusive Importzöllen auf eingeführte technische Komponenten

Parlament (DPR) Beschluss der Energiepolitik des Ministeriums

National Development Plan- Planung und Umsetzung nationaler Entwicklungsprogramme

ning Board (BAPPENAS)

relevante Abteilungen: Bureau for Electricity, Energy Development and Mining

(ländliche Elektrifizierung), Project Development (Finanzierung von Öffentlich-

Privaten Partnerschaften), Private Sector Cooperation Center PKPS (Koordination

der Zusammenarbeit des öffentlichen Sektors mit dem Privatsektor im Bereich der

Infrastrukturentwicklung)

Staatlicher Stromversorger Stromerzeugung (aktuell rund 90 Prozent der nationalen Kapazität)

(PLN)

Beaufsichtigt durch das MoEMR

Teilmonopol bei Transmission, An- und Verkauf von Elektrizität

Investment Coordinating Lizenzierung von privaten Stromerzeugern (IPPs)

Board (BKPM)

setzt Subventionen für PLN fest

National Energy Council Expertenausschuss zur Formulierung der nationalen Energiepolitik

(DEN)

Notfallpläne im Fall einer Energiekrise

Independent Power Producers Interessenvertretung der indondesischen privaten Stromerzeuger (IPPs)

Association (APLSI)

2.2.2 Lizenzierung von privaten Anbietern seit dem Energiegesetz 30/2009

Aktuell wird der indonesische Energiesektor durch das Energiegesetz 30/2009 reguliert, welches auf dem Energiegesetz

von 1985 aufbaut. 1985 wurde erstmals privaten Stromerzeugern (Independent Power Producers – IPPs) in begrenztem

Umfang der Einstieg in den Energiemarkt erlaubt.

Als Antwort auf den steigenden Elektrizitätsbedarf hat die indonesische Regierung seitdem zunehmend den Marktzutritt

für weitere staatseigene Unternehmen, Privatunternehmen, Genossenschaften sowie Gemeindeinitiativen erleichtert. Seit

2009 dürfen diese Akteure Strom für den Eigenbedarf und zum Verkauf erzeugen.

Das Energiegesetz 30/2009 kennt zwei Arten von Lizenzen:

1. Aktivitäten in der Bereitstellung von Elektrizität

Stromerzeugung (für den Eigenbedarf und zum Verkauf an Endverbraucher ohne Anschluss an das Netz der PLN)

Übertragung von Elektrizität

Verteilung von Elektrizität

Verkauf von Elektrizität

Hierfür benötigen Investoren eine Lizenz für den öffentlichen Gebrauch (Izin Usaha Penyediaan Tenaga Listrik – IUPTL)

oder eine Lizenz für den Eigengebrauch (Izin Operasi).

2. Aktivitäten in der Unterstützung der Elektrizitätsproduktion

Beratung

15W IRTSCHAFTLI C HER UN D POLI TI SCHER RAHM EN FÜR E NERGI EERZEUGU NG AUS PALM ÖLBI OM ASSE

Herstellung und Installation von Anlagen zur Elektrizitätserzeugung

Betrieb und Wartung von Anlagen zur Elektrizitätserzeugung

Entwicklung von unterstützender Technik

Hierfür ist entweder eine Support Services Lizenz (Izin Usaha Jasa Penujang Tenaga Listrik) oder eine Support Industry

Lizenz (Izin Usaha Industri Penunjang Tenaga Listrik) nötig.

Seit dem Energiegesetz 30/2009 dürfen IPPs zudem, in von der Regierung definierten Regionen Stromerzeugung, -

übertragung und –verkauf übernehmen. In diesen Regionen muss nicht wie sonst üblich nachgewiesen werden, dass der

staatliche Stromversorger PLN seinem Versorgungsauftrag nicht nachkommt.

Die Vergabe von IUPTL-Lizenzen erfolgt üblicherweise im Konkurrenzverfahren zwischen verschiedenen IPPs. Im Son-

derfall der erneuerbaren Energien werden Lizenzen aber auch ohne Auswahlverfahren vergeben. Der IPP schließt einen

Vertrag mit PLN („Energy Sales Agreement“ oder „Power Purchase Agreement“), der eine Abnahmegarantie zu einem

ausgehandelten Preis innerhalb eines definierten Zeitrahmens festhält.

Bis zu 95 Prozent einer IUPTL-lizensierten Unternehmung dürfen in ausländischem Besitz liegen. Obwohl PLN seit dem

Energiegesetz 30/2009 keine offizielle Monopolstellung in der Stormverteilung mehr besitzt, erfährt PLN als Partner von

IPP bei der Ausstellung von Regierungsaufträgen eine bevorzugte Behandlung.

Im Zuge der Dezentralisierung sind die Gebietskörperschaften mit zunehmenden Befugnissen bei der Vergabe von Lizen-

zen und der Bestimmung von Einspeisetarifen ausgestattet. Während PLN vor dem Energiegesetz 30/2009 selbsttätig

Lizenzen und Verträge zur Stromerzeugung ausstellen konnte, ist dies nun der Zentralregierung und den Gebietskörper-

schaften vorbehalten.

In der folgenden Tabelle werden die wesentlichen Unterschiede zwischen den Energiegesetzen 15/1985 und 30/2009

überblicksartig dargestellt.

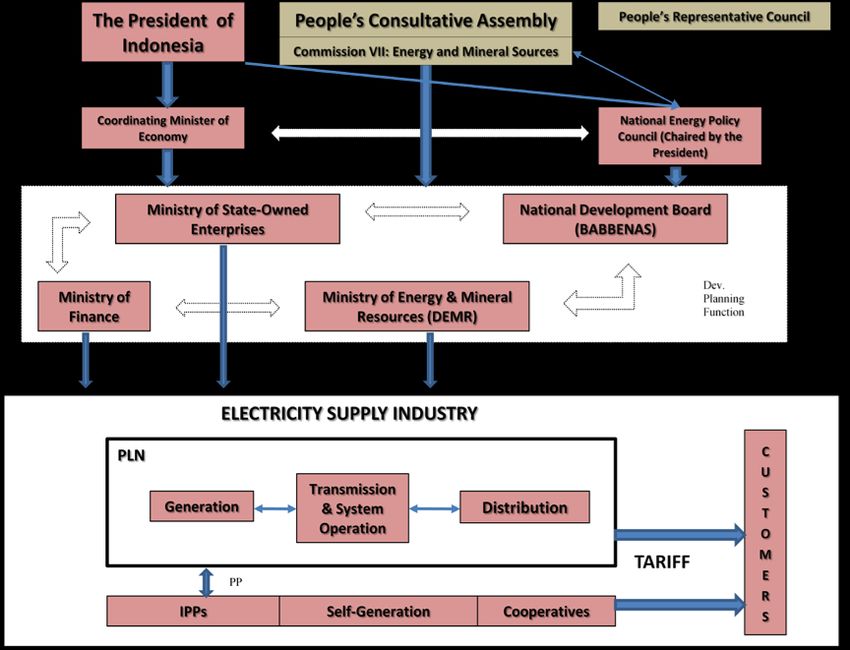

Schaubild 3: Institutioneller Rahmen für Stromerzeuger

16W IRTSCHAFTLI C HER UN D POLI TI SCHER RAHM EN FÜR E NERGI EERZEUGU NG AUS PALM ÖLBI OM ASSE

Tabelle 3: Unterschiede zwischen den Energiegesetzen von 1985 und 20097

Bereich Energiegesetz 15/1985 Energiegesetz 30/2009

Lizenzen in der PLN ist Monopolist der öffentlichen Stromver- PLN besitzt lediglich IUPTL-Lizenzen

Stromversorgung sorgung

Lehnt PLN das Vorgriffsrecht auf die Erschlie-

Kann ein IPP nachweisen, dass PLN seinen ßung einer Region ab, können sich IPPs hierum

Versorgungsauftrag in einer Region nicht nach- bewerben. Findet sich kein interessierter IPP,

kommt, kann der IPP dies übernehmen. Hierzu muss die Regierung PLN mit der Versorgung

schließt der IPP einen Vertrag mit dem Staat. beauftragen.

Rolle der Gebiets- Die nationale Regierung legt den einzigen, nati- Gebietskörperschaften entwickeln in Anleh-

körperschaften onalen Elektrizitätsplan fest. nung an den nationalen Plan regionale Elektri-

Gebietskörperschaften können nur Lizenzen zitätspläne.

erteilen, die innerhalb ihres Territoriums liegen

und nicht ans öffentliche Netz angeschlossen Gebietskörperschaften können Lizenzen für

sind Unternehmungen erteilen, die keinen Strom an

Inhaber von Lizenzen der Zentralregierung

Die Zentralregierung reguliert PLN und erteilt verkaufen.

Lizenzen an IPPs, die ans Netz angeschlossen

sind Die Zentralregierung erteilt Lizenzen an PLN

und an IPPs, die Strom an PLN verkaufen.

Tarife Die Zentralregierung genehmigt landesweit Die Zentralregierung genehmigt die Tarife für

einheitliche Tarife der PLN. Inhaber von Lizenzen, welche von der Zentral-

regierung ausgestellt wurden (PLN und IPPs,

Gebietskörperschaften genehmigen die Tarife, die Strom an PLN verkaufen).

zu welchen IPPs ihren Strom an Nicht-PLN-

Unternehmen verkaufen. Gebietskörperschaften genehmigen Tarife für

IPPs, welche Strom an Nicht-PLN-

Unternehmen verkaufen.

Zielgruppendifferenzierte Strompreise sind

zulässig.

Die Aufsichtsbehörden müssen die Interessen

der verschiedenen Zielgruppen sowie der All-

gemeinheit berücksichtigen.

Alle Tarife müssen durch das indonesische

Parlament genehmigt werden.

Import/Export nicht reguliert Inhaber von IUPTL-Lizenzen dürfen Elektrizi-

von Strom tät grenzüberschreitend handeln. Export ist nur

erlaubt, wenn der inländische Strombedarf

erlaubt ist. Import ist nur erlaubt, wenn in In-

donesien Unterversorgung besteht.

Direktverkauf von Besteht Anschluss an das öffentliche Stromnetz, Stromerzeugungs-Lizenzen und Anschluss ans

Strom an öffentli- ist PLN alleiniger Abnehmer. öffentliche Stromnetz hängen nicht zusammen.

che Nutzer

Inhaber einer interregionalen Distributions- IUPTL-Inhaber können bei Anschluss an das

Lizenz können den Strom direkt an öffentliche PLN-Netz direkt an öffentliche Verbraucher

Verbraucher verkaufen. verkaufen.

7 (PwC Indonesia, 2011)

17W IRTSCHAFTLI C HER UN D POLI TI SCHER RAHM EN FÜR E NERGI EERZEUGU NG AUS PALM ÖLBI OM ASSE

2.3 Politik der indonesischen Regierung zu erneuerbaren Energien

Die indonesische Regierung fördert erneuerbare Energien gemäß ihrer „Green Energy Policy“ von 2003: Dabei werden

die erneuerbaren Energien entsprechend ihres Potentials und Entwicklungsstadiums in Indonesien in drei Kategorien

geteilt.

1. kommerziell entwickelte Energiequellen (Biomasse, Geothermie, Wasserkraft)

2. beschränkt entwickelte Energiequellen (Solar- und Windenergie)

3. Energiequellen im Forschungsprozess (Meeresströmungs- und Gezeitenenergie)

Entlang dieser Kategorien formuliert die „Green Energy Policy“ konkrete Anweisungen für die Politikgestaltung in den

Bereichen Investition und Finanzierung, Anreizsysteme, Preispolitik, Personalpolitik, Information, Standardisierung und

Zertifizierung, Forschung und Entwicklung, sowie Organisationsentwicklung.

Zur Umsetzung der „Green Energy Policy“ entwickelte das MoEMR 2005 den „Energy Blueprint“. Dieser beschreibt di-

verse Vorhaben, z.B. den Abbau von Stromsubventionen, die Schaffung von Anreizen für erneuerbare Energien sowie die

Besteuerung von Kohlendioxidemissionen.

Die aktuelle Energiestrategie der indonesischen Regierung aus dem Jahre 2011, die so genannte „Vision 25/25“, sieht bis

2025 eine Erhöhung des Anteils erneuerbarer Energien im nationalen Energiemix auf 25 Prozent vor. Zudem soll der

Privatsektor Unternehmen 33,85 Prozent seines Energieverbrauchs einsparen.

Energiemix 2010 Vision 25/25

Erdwärm Wasserkr

e aft

3% 3%

Erneuerb

Öl

are

Kohle 30%

Öl Energien

26% 25%

47%

Kohle

Gas 22% Gas

22% 23%

Schaubild 4: Energiemix 2010 und geplanter Energiemix 2025

18W IRTSCHAFTLI C HER UN D POLI TI SCHER RAHM EN FÜR E NERGI EERZEUGU NG AUS PALM ÖLBI OM ASSE

Die Vision 25/25 sieht folgende Veränderungen des Energiemixes von den Ausgangswerten des Jahres 2010 auf die Ziel-

werte im Jahr 2025 vor:

Senkung der Stromerzeugung aus Kohle von 26 Prozent auf 22 Prozent

Leichte Erhöhung des Anteils von Erdgas von 22 Prozent auf 23 Prozent 8

Starke Reduktion des Anteils Erdöl von 47 Prozent auf 30 Prozent

Massive Erhöhung des Anteils erneuerbarer Energien von rund 5 Prozent auf 25 Prozent

Die ambitionierte Vision 25/25 ist zwar ein klares Signal in Richtung erneuerbarer Energien. Ihre Umsetzbarkeit ist je-

doch zweifelhaft: Energieeinsparungen in einer schnell wachsenden Wirtschaft mit steigender Energienachfrage vorzu-

nehmen, scheint unrealistisch. Zudem wird der Wechsel von erdölbasierten Energiequellen hin zu erneuerbaren Energien

extrem durch die fortbestehenden Ölsubventionen behindert.

2.4 Einspeisetarife für erneuerbare Energien

Die Verordnung 31/2009 des MoEMR verpflichtet den staatlichen Stromversorger PLN, von privaten Stromanbietern

erzeugte Elektrizität aus erneuerbaren Quellen bis zu einer Leistung von 10 MW sowie aus Überproduktion zu einem

vertraglich festgelegten Einspeisetarif anzukaufen. Dies soll als Anreiz für den Ausbau erneuerbarer Energien dienen.

Dabei unterscheidet die Verordnung 31/2009 und deren Überarbeitung im Januar 2012 (Verordnung 04/2012 MoEMR)

drei Kategorien erneuerbarer Energien aus Abfällen, nach denen sich die Höhe des Einspeisetarifes richtet:

Kategorie 1: landwirtschaftliche Biomasse und Biogas

Kategorie 2: Siedlungsabfälle ohne Restabfall

Kategorie 3: Siedlungsabfälle mit Restabfall

Zusätzlich hängt der Einspeisetarif von der geografischen Lage des Kraftwerks ab. Da die Unterversorgung mit Elektrizi-

tät auf den äußeren Inseln akuter als beispielsweise im Java-Bali-Hauptnetz ist, hat die Regierung insbesondere in abge-

legenen Regionen Anreize gesetzt. Entsprechend gelten seit 2012 folgende Einspeisetarife für erneuerbare Energien:

Tabelle 4: Einspeisetarife laut Verordnung 31/2009

Region Biomasse Siedlungsabfälle Siedlungsabfälle

und Biogas „zero waste“ mit Restabfall

Java, Bali, Sumatra 975 IDR/kWh 1050 IDR/kWh 850 IDR/kWh

Kalimantan, Sulawesi, 1170 IDR/kWh 1260 IDR/kWh 1020 IDR/kWh

Nusa Tenggara

Maluku, Papua 1267,5 IDR/kWh 1365 IDR/kWh 1105 IDR/kWh

(1.000 indonesische Rupiah ~ 0,106 US-$, Stand Januar 2013)

Ähnliche Einspeisetarife gelten auch für andere erneuerbare Energien wie Geothermie, Wasserkraft und Solarenergie.

Die Tarife wurden in den letzten Jahren erhöht, um ihre Anreizwirkung zu verstärken.

Als einzigem Abnehmer und Verteiler von Elektrizität einstehen PLN durch die erhöhten Einspeisetarife Mehrkosten, die

aufgrund gesetzlich festgelegter Endpreise nicht auf den Verbraucher abgewälzt werden können. Der Endkundenpreis

liegt heute unter den Einspeisetarifen, wodurch PLN strukturelle Verluste schreibt. Entsprechend betragen die staatli-

chen Subventionen für PLN zurzeit rund 8 Milliarden US$ pro Jahr. Um PLN die Kostendeckung zu ermöglichen, wäre

8 (Ministry of Energy and Mineral Resources, 2011)

19W IRTSCHAFTLI C HER UN D POLI TI SCHER RAHM EN FÜR E NERGI EERZEUGU NG AUS PALM ÖLBI OM ASSE eine Anhebung der Endkundenpreise um ca. 80 Prozent nötig. Die Erfahrungen der letzten Jahre zeigen, dass dies poli- tisch kaum durchsetzbar ist. Die Verbraucherpreise für Elektrizität sind deshalb in den letzten Jahrzehnten nahezu un- verändert bei rund 600 IDR/kWh verblieben. Kostendeckend für PLN wären erst etwa 1100 IDR/kWh. Ohne Anhebung der Endkundenpreise ist ein Wachstum der erneuerbaren Energien in Indonesien im von der Regierung geplanten Umfang jedoch kaum vorstellbar. Aus finanzieller Sicht ist für PLN derzeit vor allem Kohlekraft mit Erzeu- gungskosten von nur circa 550 IDR/kWh attraktiv. Nach Einschätzung von Experten wird die indonesische Regierung aber auch hier einen Kompromiss finden. In der Ver- gangenheit hat der indonesische Staat seine vertraglichen Verpflichtungen gegenüber IPPs stets eingehalten. IPPs kön- nen daher davon ausgehen, dass PLN auch in den nächsten Jahren seine Abnahmegarantien einhält und die Einspeiseta- rife stabil bleiben oder sogar steigen. 20

RECH TSLAGE FÜR AUSLÄ N D I SCHE I NVESTI TI ONE N I N BIOM ASSETECHNI K

3 Rechtslage für ausländische Investitionen

in Biomassetechnik

Dieses Kapitel behandelt zunächst den rechtlichen Rahmen für Investoren, die direkt in die Energieerzeugung aus Bio-

masse in Indonesien investieren wollen. Das folgende Kapitel befasst sich mit dem Export von Technik und Dienstleis-

tungen nach Indonesien.

3.1 Rechtsituation bei ausländischen Investitionen

Die Eröffnung einer Vertretung in Indonesien ist der übliche erste Schritt für den Markteintritt ausländischer Unterneh-

men. Dafür gibt es grundsätzlich zwei Optionen:

Indonesische haftungsbeschränkte Gesellschaft (PT PMA)

Diese Rechtsform ist bei Investitionen beliebt. Die Gründung einer PT PMA (Perseroan Terbatas, Penanaman Modal

Asing), einer haftungsbeschränkten Gesellschaft mit ausländischer Beteiligung, muss beim Investment Coordination

Board (BKPM) beantragt werden.

Eine PT PMA kann entweder als rechtlich unabhängiges Tochterunternehmen der ausländischen Gesellschaft oder als

Joint Venture zwischen einem ausländischen Investor und einer indonesischen natürlichen oder juristischen Person

gegründet werden. In letzterem Fall muss die indonesische Person mindestens 5 Prozent des Eigenkapitals der PT

PMA besitzen.

Es muss mindestens ein Direktor und eine weitere bevollmächtige Person bestimmt werden, wobei der Direktor die

Geschäfte der PT PMA führt und der Bevollmächtigte den Direktor kontrolliert.

Repräsentanz (Representative Office)

Ausländische Unternehmen der Sektoren Handel, Dienstleistungen, Öl und Gas, Bergbau und Bankwesen dürfen in

Indonesien eine Repräsentanz eröffnen. Im Vergleich zu einer PT PMA unterliegt eine Repräsentanz diversen Ein-

schränkungen. So darf Marketing betrieben, jedoch keine Gewinne erzielt werden. Eine Ausnahme gilt für die Bau-

branche.

Außer im Bankwesen sind Zweigstellen ausländischer Unternehmen in Indonesien grundsätzlich nicht erlaubt.

Das indonesische Recht kennt drei Arten von Repräsentanzen:

Nationale Repräsentanz

Regionale Repräsentanz

Baurepräsentanz zur Umsetzung von Bauprojekten

Die Abgrenzungen zwischen den drei Varianten verwischen zunehmend. Sie unterscheiden sich jedoch beispielsweise

bei den Voraussetzungen und Genehmigungsprozessen.

21Sie können auch lesen