ZKB Investorenanlass Zürich, 5. November 2008 Urs Riedener CEO Emmi Gruppe

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

ZKB Investorenanlass Zürich, 5. November 2008 Urs Riedener CEO Emmi Gruppe

Agenda

Übersicht Emmi Gruppe

und strategische Ausrichtung

Aktuelle Entwicklungen und

agrarpolitische Schwerpunkte

Umfeld und Chancen /

Herausforderungen für Emmi

ZKB Investorenanlass – Zürich, 5. November 2008 Page 2

Strategie und Vision

Unabhängig und erfolgreich in offenen Märkten

Vision § Unabhängige und international erfolgreiche Molkerei

in offenen Märkten

Marktpositionierung § Das führende Schweizer Unternehmen für

Milchprodukte und Käse

§ Das führende Unternehmen für Schweizer Käse

weltweit

§ Eine der führenden Premium-Molkereien in Europa

Wachstum § 2 - 3 % (Innovationen, Akquisitionen und

Marktanteilsgewinne)

Profitabilität § 2 - 3 % Reingewinn-Marge

Eigenkapital § Eigenkapitalquote von mindestens 40 %

ZKB Investorenanlass – Zürich, 5. November 2008 Page 3

Geschäftsmodell

Breit abgestütztes Produkte-Portfolio

Molkereiprodukte

Frischprodukte

30.1 % (CHF 754 Mio.*)

21.5 % (CHF 537 Mio.*)

Übrige Produkte/

Dienstleistungen

7.1 % (CHF 177 Mio.*)

Pulver/Konzentrate

3.5 % (CHF 88 Mio.*) Käse

32.8 % (CHF 820 Mio.*)

Frischkäse

5.0 % (CHF 125 Mio.*)

* Zahlen 2007

ZKB Investorenanlass – Zürich, 5. November 2008 Page 4

Markanter Wachstumssprung

Umsatzentwicklung 2001 – 2007

in CHF million

2'500

§ 7.1 % Wachstum in einem

2'250

unverändert kompetitiven

587 Umfeld

2'000 509

1'750

414 447

444 § CAGR gesamt 11.1 %

1'500

1'250 256

§ CAGR international 18.1 %

195

1'000

1826 1914

750

1'465 1'479 1'583

500 1'068 1'133

250

0

2001 2002 2003 2004 2005 2006 2007

Ausland Schweiz

ZKB Investorenanlass – Zürich, 5. November 2008 Page 5

Starkes Wachstum mit Akquisitionen

Professionelle und rasche Integration von Akquisitionen

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Distribution Cheese Dairy Coop Zingg AG Cheese Dairy Craamer (NL) Biedermann Roth Cheese Walter Schmitt AG

Company Centre Coop Emmi Burra AG business SDF Ostermundigen Swissexport in Cetra USA Märwil (TG)

Austria Interfrais Baumann Gerberkäse AG Tiger Käse AG (USA/Canada) Alimentari Mittelland Haerten &

Käse Raclettekäserei Nestlé Hirzel Dairy Suhr Interimex S.A.

Landquart Trentinalatte (I) Brussels

2'500

2'250 + 7.1%

+ 15%

Nettoumsatz in Millionen CHF

2'000

+ 5%

1'750 + 3%

+ 35%

1'500

1'250 + 10% 2'501

2'335

1'000 + 10%

1'926 2'027

+ 14% 1'879

750 + 45%

1'263 1'389

500 1'151

1'009

250 697

0

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

ZKB Investorenanlass – Zürich, 5. November 2008 Page 6

Erfolg mit Innovationen und Markenkonzepten Eine der führenden Premium-Molkereien in Europa 1996 2008 ZKB Investorenanlass – Zürich, 5. November 2008 Page 7

Emmi im internationalen Vergleich

Die 20 führenden Molkereien weltweit und Emmi

16.9

16

14 Europa

Umsatz in Mrd. Euro

Welt

12

10.2

9.6

10 8.8

8.1

7.6 7.6

8

6.4

6 4.7 4.4

3.5 3.4 3.3 3.1

4 3.0 2.8

2.4 2.3 2.3 2.2

1.6

2

0

hr or es

rm r

Fo A

a

dm st

d La e

la rra

tlé

i

am s

tF s

O uto

ng t

Fo ods

Un ds

ji D s

M h

iry ds

La S in

Em r

na

m

Pa ve

Bo ala

le

C tali

af od

be ag

n

ei ke

ilc

an DF

N Cre

ra

Sc M airi

es

oo

Da Foo

no

ül

pi

Ar nte

ile

nd ap

M 'La

Kr F o

ei i n

c

N

D a

or

r

De

&

an

sl

ie

Fr

Source: Rabobank international 2008 (turnover 2007 + (proposed) mergers and aquisitions 2008)

ZKB Investorenanlass – Zürich, 5. November 2008 Page 8Emmi im internationalen Vergleich

Rendite ausgewählter Unternehmen und der Emmi Gruppe

16.0

return on sales 2006 (%)

14.0

12.0

10.0

8.0

6.0

4.0

2.0

0.0

ia

s

up

e

in

na

st

to

i

UK

t

m

af

od

on

nb

ra

re

pu

Em

ro

pi

Kr

Fo

an

ng

C

s

la

am

G

Sa

od

G

ry

D

Bo

d

rry

C

Fo

an

ai

Ke

D

sl

la

ie

Ar

Fr

Quelle: Department for Environment Food an Rural Affairs (UK)

ZKB Investorenanlass – Zürich, 5. November 2008 Page 9Gute Verankerung in der Schweiz als Basis

Produzenten Vermarkter Detail- Konsumenten

handel

§ Produzenten und Vermarkter stehen für Nähe und Vertrauen

§ Produzenten, Vermarkter und Detailhandel kommunizieren

emotionalen Mehrwert

§ Schweizer kennen Bedürfnisse der Schweizer

ZKB Investorenanlass – Zürich, 5. November 2008 Page 10Strategische Fokus

Führende Position im Heimmarkt behaupten

§ Stellung als führender Vollsortimenter in allen Kanälen

festigen/verteidigen

§ Emmi Markenkonzepte als Wachstumstreiber bei

Frischprodukten und Käse

§ Ausbau führender Position bei Produkten mit

gesundheitlichem Zusatznutzen

§ Investitionen in Markenkonzepte (Höhle Kaltbach) und

Effizienzsteigerung (Konzentration Schmelzkäseproduktion)

§ Optimierung der Sortimente und Abläufe

ZKB Investorenanlass – Zürich, 5. November 2008 Page 11Strategischer Fokus

Ausbau Markenkonzepte

§ Festigung Leaderposition von Emmi Caffè Latte

§ Ausbau weiterer Konzepte zu internationalen Brands

§ Position als Kompetenzpartner für Schweizer Käse

ausbauen

§ Stärkung internationales Wachstum im Käsebereich

über Partnerschaften und Akquisitionen

ZKB Investorenanlass – Zürich, 5. November 2008 Page 12Strategischer Fokus

Profitables internationales Wachstum

§ Schlüsselmärkte USA, Deutschland, Italien und Österreich

> Distributionswachstum und gezielter Einsatz Marketingmittel

§ Aufbaumärkte Kanada, Niederlande, Grossbritannien

und Belgien/Luxemburg

> Marktaufbau mittels Tochtergesellschaften

§ Asien, Mittlerer Osten und Russland

> Distributionsaufbau und selektive Marktpräsenz

§ Spanien/Südamerika und Frankreich

> Ausbau mit strategischen Beteiligungen

ZKB Investorenanlass – Zürich, 5. November 2008 Page 13Agenda

Übersicht Emmi Gruppe

und strategische Ausrichtung

Aktuelle Entwicklungen und

agrarpolitische Schwerpunkte

Umfeld Chancen /

Herausforderungen für Emmi

ZKB Investorenanlass – Zürich, 5. November 2008 Page 14Übersicht weltweiter Milchprodukt-Markt

Stark fragmentierter internationaler Milchmarkt

Marktvolumen für Milchprodukte weltweit [USD Mrd. ] • Weltweites Markt-

wachstum (4.9 %) liegt

5 Jahre deutlich über jenem der

+4.9 Schweiz (1.06 %)

CAGR % +3.7

• Im Jahr 2011 wird der

487.2 Gesamtmarkt für

402.5

335.6 Milchprodukte 487 Mrd.

USD betragen

2001 2006 2011

Marktanteile Top-Player 2006 [%] • Starke Fragmentierung im

Markt aufgrund immer noch

100

zahlreicher starker lokaler

Produzenten

5.0

• Konsolidierungstrend

Andere 78 weltweit unaufhaltsam

2.5 2.5 2.4

Top 10 Dairy- • Nestlé, Lactalis, Danone,

Unternehmen 22 und Dean Foods sind

Weltmarktführer

Quelle: www.reportlinker.com, Lactalis (Schätzung)

ZKB Investorenanlass – Zürich, 5. November 2008 Page 15Konsolidierungsgrad der einzelnen Segmente

Produkte mit Zusatznutzen sind attraktiv

Level of consolidation by segment

Estimated market share of top 5 players

50 %

Maximum Commodity milk

45 %

Private Label

Commodity butter

40 % Premium Branded milk

35 %

Premium Branded yogurts Premium Branded butter

30 %

Dairy Category Average

25 %

Branded cheese

20 % Dairy desserts

Functional dairy

15 %

Organic dairy

10 % Minimum

0%

Source: Datamonitor analysis 2005, FT, January 2006, Annual reports of leading companies in each segment

> Produkte mit Zusatznutzen verfügen in Europa über den tiefsten

Konsolidierungsgrad

ZKB Investorenanlass – Zürich, 5. November 2008 Page 16Die globale Marktentwicklung als Chance

Seit 2003 besteht ein Konsumüberschuss

Weltmilchproduktion & -konsum (in Mio. Tonnen)

650 647

645

640 Konsum

630

620

610 Produktion

600

Ø jährliches Konsumwachstum: ca. 12.4 Mio. to (ca. 2.1%)

590

585.7

585.2

580

2001 2002 2003 2004 2005 2006*

* Schätzung

Quellen: ZMP, FAO, USDA

> Globaler Milchkonsum steigt jährlich um knapp die vierfache

CH-Produktion

ZKB Investorenanlass – Zürich, 5. November 2008 Page 17Europa als grösster Milchproduzent

Milchproduktion nach Ländern (Forecast 2011)

0 20 40 60 80 100 120 140 160 180

EU - 27

Indien

USA

Brasilien/Argentinien/Uruguay

Russland

Pakistan

China

Neuseeland

Ukraine 2006

2011

Türkei

Australien

Andere

Quellen: Gira, FAO/OEC und nationale Quellen

ZKB Investorenanlass – Zürich, 5. November 2008 Page 18Pro-Kopf Konsum in Europa nach Käsearten

Hart- und Halbhartkäse als Chance für Schweizer Export

Greece

France

Italy

Finland

Germany

Belgium

Austria

Netherlands

Sweden

Czech Rep.

Estonia

Poland Durchschnittlicher Käsekonsum/per capita

Slovenia

Latvia

§ Total: 20,9 Kilogramm

U.K. § Hart-und Halbhart: 10,1 Kilogramm

Portugal

Hungary

Spain Leichter Anstieg des Pro Kopf-Konsums

Lithuania seit 2001 feststellbar

Slovakia

Ireland

0 5 10 15 20 25 30

Source: Gira HSH fresh kg other

per capita

natural processed

ZKB Investorenanlass – Zürich, 5. November 2008 Page 19WTO – Stand der Dinge

Verhandlungen abgebrochen – Fortsetzung erst im 2009

§ WTO-Verhandlungen sind Ende Juli abgebrochen worden

§ WTO ist jedoch nicht gescheitert, jedoch sind wichtigste Akteure wohl erst

Mitte 2009 wieder „handlungsfähig“

§ Vorliegendes Kompromisspapier als Basis bei

Verhandlungswiederaufnahme

§ Zollabbau im obersten Band (Zölle > 75 %) um 70 %

§ Abbau aller Exportsubventionen bis 2013 (à Schoggigesetz)

§ Schweiz hat Anrecht auf 6 % sensible Produkte (z.B. Butter)

§ Bei sensiblen Produkten muss jedoch Mindestmarktzugang

(Importkontingent) um 4.5 % des Inlandkonsums erweitert werden (à

direkter Verlust von Inlandmarktanteilen)

§ Abbau Inlandmarktstützung wurde von Schweiz schon umgesetzt

§ CH Direktzahlungen sind „Green-Box“-tauglich

ZKB Investorenanlass – Zürich, 5. November 2008 Page 20Agrarfreihandel – Stand der Dinge

Ab 2016 im direkten Wettbewerb mit EU Molkereien

§ Verhandlungen werden demnächst

aufgenommen

§ frühester Umsetzungsbeginn 2012,

wahrscheinlicher ist jedoch 2013

§ Wegfall aller Handelszölle im Warenverkehr

EU-CH nach 5 Jahren (2016 bzw. 2017)

§ Geplanter Abbau aller nicht-tarifären

Handelshemmnissen

§ Emmi / Milchindustrie beteiligt sich aktiv

am Begleitprozess

Schweizer Nahrungsmittelindustrie ab 2016 im direkten Wettbewerb

mit EU Molkereien

Aber: erleichterter Zugang zu einem Markt von ca. 500 Mio. Konsumenten

Milchpreis muss annähernd auf Preisniveau der umliegenden EU-

Regionen fallen (Swissness-Bonus nur für Markenkonzepte/Spezialitäten)

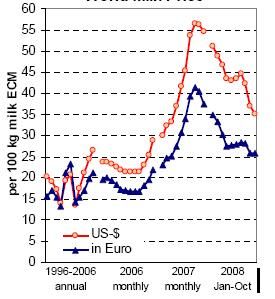

ZKB Investorenanlass – Zürich, 5. November 2008 Page 21Internationale Entwicklung Weltmarktpreis

Deutlicher Abwärtstrend seit Anfang dieses Jahres

§ Abgeleitet aus Weltmarkpreisen

für Magermilchpulver und Butter

§ Preise reagieren auf Angebots-

und Nachfrageentwicklungen

relativ schnell, da nur rund 7 %

der Weltmilchproduktion global

gehandelt wird

(Quelle: IFCN)

ZKB Investorenanlass – Zürich, 5. November 2008 Page 22Milchpreisdifferenz hat massiv zugenommen

Rohstoffhandicap hat sich seit Ende 2007 verdreifacht

Rp./kg Milch

82.49

82

80.52

78

25 Rp. - VKZ = 10 Rp.

CH gewerbliche Käsereien, ohne SVZ (BLW)

74

27 Rp.

9 Rp.

70

66

62 CH Industriemilch (BLW)

58

55.18

54 Ø EU-Molkereien (LTO) 54.22

50 Deutschland (ZMP)

Quellen:

46 Preise: BLW, ZMP, SMP, LTO

Monatl. Eurokurs: SNB

42

Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez Jan Feb Mrz Apr Mai Jun Jul Aug Sep

2007 2008

ZKB Investorenanlass – Zürich, 5. November 2008 Page 23Instabile Rohstoffentwicklung in der Schweiz

Wettbewerbsfähige Strukturen und Milchpreise schaffen

§ Rasche Verarbeitung der

Überschussproduktion in der Schweiz

§ Preisverhandlungen für 2009 mit dem Ziel

einer signifikanten Milchpreissenkung

§ Schaffung einer Milchbörse mit

marktwirtschaftlichen Strukturen

§ Einführung eines Milchpreis-Indexes mit

Koppelung an europäische Milchpreise

ZKB Investorenanlass – Zürich, 5. November 2008 Page 24Agenda

Übersicht Emmi Gruppe

und strategische Ausrichtung

Aktuelle Entwicklungen und

agrarpolitische Schwerpunkte

Umfeld und Chancen/

Herausforderungen für Emmi

ZKB Investorenanlass – Zürich, 5. November 2008 Page 25Emmi im Marktumfeld

Konsumenten

Milch-

Mitbewerber produzenten Detailhandel

Agrarpolitik

ZKB Investorenanlass – Zürich, 5. November 2008 Page 26Umfeld und Konsequenzen

Zunehmende Volatilität und Internationalität

§ Markt für Milchprodukte in der Schweiz wird internationaler

§ Segmentierung der Angebote nimmt weiter zu

§ Positionierung über eigenständige Konzepte und Innovation

§ Zunehmende Volatilität international mit mehr Preis- und

Konsumschwankungen

§ Komplexere Exportbedingungen aufgrund aktueller

Währungssituation (Euro und USD)

§ Schweizer Qualität und Emmi Innovationskraft als Erfolgsfaktoren

§ Internationale Preisabhängigkeit steigt

Der Markt und Emmi werden internationaler

ZKB Investorenanlass – Zürich, 5. November 2008 Page 27Chancen und Herausforderungen für Emmi

Bedeutende Veränderungen des Umfelds stehen bevor

Wertschöpfungskette

MARKTUMFELD/

LIBERALISIERUNG INVESTOREN

• Höhere Exportchancen • Positive Entwicklung

• Mengen- und Preis- Shareholder Value

/Margendruck im Inland

• Abbau staatl. Beihilfen

• Makroökonomische

Entwicklungen

MITARBEITER KONSU-

LIEFERANTEN KUNDEN MENTEN

• Sicherung Arbeitsplätze

• Konsolidierung • Konsolidierung • Steigendes

Milchproduzenten • Talentförderung

Detailhandel Preisbewusstsein

• CH-Lieferanten: Gap zu EU-

Milchpreis • Kundenrisiken • Steigendes

CH/Verstärkung Ernährungs-

WETTBEWERBER Preisdominanz bewusstsein

• Konsolidierung • Potential/ Risiko • Kürzere Produkt-

Wettbewerber Harddiscount lebenszyklen

• Druck durch auslän-

dische Kostenführer

• Druck durch auslän-

dische Markenbieter

ZKB Investorenanlass – Zürich, 5. November 2008 Page 28Export als Basis für nachhaltiges Wachstum

Jedes 2. Kilogramm Milch im internationalen Wettbewerb

§ Käse (1’430 Mio. kg Milch)

§ Dauermilchwaren (300 Mio. kg Milch)

§ Joghurt, Frischmilchprodukte, Speiseeis

(200 Mio. kg)

§ Einkaufstourismus (Butter, Rahm, Milch)

Export (jedes 3. Kilogramm)

§ Käse (660 Mio. Kilogramm Milch)

§ Milch- und Rahmpulver, Kindernahrmittel

(160 Mio. kg Milch)

§ Schokolade und Speiseeis

(120 Mio. kg Milch)

§ Butter in verarbeiteten Produkten

(90 Mio. kg Milch)

§ Milchprodukte, Joghurt

(10 Mio. kg Milch)

§ Bezug zum Schweizer Rohstoff

vor allem beim Käse ist hoch

ZKB Investorenanlass – Zürich, 5. November 2008 Page 29Fokus Swissness – Beispiel Swiss Müesli

Entscheidender USP und Differenzierung im Wettbewerb

§ Erfolgreiche Entwicklung im Schlüssel-

markt Deutschland seit Anfang 2007

§ Positionierung im Detailhandel als

Premium-Produkt mit Absender

Schweiz

§ Ausbaupotenzial in internationalen

Schlüsselmärkten

§ Gezielter Ausbau des „Swiss“-Produkt-

angebots mit Premium-Jogurts

ZKB Investorenanlass – Zürich, 5. November 2008 Page 30Fokus Innovationen – Beispiel Emminent

Energize your day – Energy Shot im 125-Milliliter-Fläschchen

Unterstützt Leistungsfähigkeit und stärkt

die Abwehrkräfte gleich dreifach:

§ Der Energy-Komplex aus Guarana und

Dextrose unterstützt die Leistungsfähigkeit

§ Die probiotischen Milchsäurebakterien

LGG® stärken die Abwehrkräfte

§ Die Catechine aus Grüntee-Extrakt

sind Antioxidantien. Diese können freie

Radikale binden.

ZKB Investorenanlass – Zürich, 5. November 2008 Page 31Fokus Innovationen – Beispiel Emminent

Chancen im Wachstumsmarkt konsequent nutzen

Energy Drinks in Mio. CHF 2008 2007 Δ in % § Zweistellige Wachstums-

raten in Europa

Total Europa 7‘014,1 5‘610,8 +25,02

Schweiz 110,3 91,9 +20,0

§ Geringer Marktanteil

Schweiz und Deutschland

Portugal 8,1 6,6 +21,5

Deutschland 529,7 458,6 +15,5

§ Anzahl Wettbewerber

in diesem Markt nimmt zu

Der Energy Drink Markt Europa ist innert 12 Monaten um

CHF 1,4 Milliarden (+25 %) gewachsen!

§Quelle: Nielsen

ZKB Investorenanlass – Zürich, 5. November 2008 Page 32Fokus Effizienzsteigerung

Reduktion von 12 auf 7 grosse Produktionsstandorte

Suhr

Kirchberg BE

Dagmersellen

Emmen

Ostermundigen

Landquart

Thun BE

Langnau

§ Zusammenlegung Betriebe AZM und Emmi Butterzentrale in die Mittelland Molkerei erhöht die

Effizienz und die internationale Konkurrenzfähigkeit

§ Konsolidierung der Käseschmelzwerke in Thun und Langnau wird bis ins Jahr 2010 abgeschlossen

§ Laufende Überprüfung von Effizienzsteigerungs-Möglichkeiten in Produktion und Logistik

ZKB Investorenanlass – Zürich, 5. November 2008 Page 33Fokus Kooperationen – Beispiel USA

Roth Käse USA Synergien Emmi USA

End-

Sourcing/ Affinage von CH Schweiz/

Produktion/ Wisconsin Käse Käse-Spezialitäten Frischprodukte NY

Affinage In Monroe

Warehou- Wisconsin / Lageranalyse

sing/ bis Juni 2009 East Coast

East Coast

Logistik (Ost, Mitte, West)

Stärke im Maximierung

Foodservice Retail Dairy

Verkauf/ Stärken im Verkauf

Specialty Sortiment/Kanal Retail Deli

Marketing

IT/Admin/ Neues System / Gleiches System/ Basic System /

Finance in Wisconsin Zentralisierung Adm. in New York

von Funktionen

ZKB Investorenanlass – Zürich, 5. November 2008 Page 34Ausblick Geschäftsjahr 2008

Finanzielle Ziele

§ Wachstum von 6 - 8%

> über Zielsetzung von 2 – 3 %

> Verlangsamung im internationalen

Geschäft aufgrund sinkender

Konsumentenstimmung

§ Gewinnmarge über 2%

ZKB Investorenanlass – Zürich, 5. November 2008 Page 35Sie können auch lesen