Fixed Income 1/2020 "Peak Dovishness" oder die Ruhe vor dem Sturm? - www.pkassets.ch/marktanalysen - PK Assets AG

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Fixed Income

1/2020

«Peak Dovishness» oder

die Ruhe vor dem Sturm?

www.pkassets.ch/marktanalysen

PK Assets AG Egglirain 22, Postfach 251, 8832 Wilen

+41 (0)44 787 80 20 www.pkassets.ch

1

Q4 im Kontext xxxxx

Q4 18 Fed erhöht Zinsen, baut Bilanz ab und sagt: «Weiter so»

Zinsen auf Mehrjahreshöchststand

Aktien brechen ein

Q1 19 Fed sagt: «Stop Zinserhöhungen, stop Bilanzabbau»

Zinsen brechen ein

Angst vor «Japanifizierung»

Q2 19 Fed sagt: «Zinssenkungen sind möglich»

Zinsen brechen weiter ein

EZB und Fed reduzieren die Leitzinsen

Q3 19 Zinsen fallen ins Bodenlose

Fed reduziert einmal und sagt: «Ab jetzt datenabhängig»

Q4 19 Zinsen rappeln sich auf

• Der wirtschaftliche Einbruch ist nicht gekommen

• Das US-CPI bricht nicht ein, im Gegenteil

• «Wie sinnvoll sind Negativzinsen?»

• «Was wenn doch Inflation kommt?»

• Erwartung dass Fiskalpolitik die Geldpolitik ablöst: «Viel mehr Schulden

bedingen höhere Zinsen»

• «Sind wir in einer monumentalen Zins-Blase?»

• Der Zinsmarkt bekommt kalte Füsse

«Interest rates are either already around historic lows or negative after more than 750

cuts since 2008, spurring concerns they are doing more harm than good.»»

Bloomberg 12/2019

«As economists of Citigroup declare the arrival of peak dovishness, inveestors are

responding by offloading bonds on the assumption there will be less support from

aggressive central banks going forward»

Bloomberg 11-2019

2

Teil I

4. Quartal im Kontext

a) Konjunktur

3

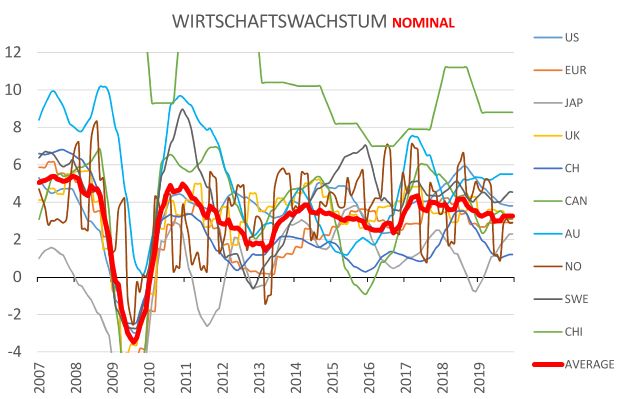

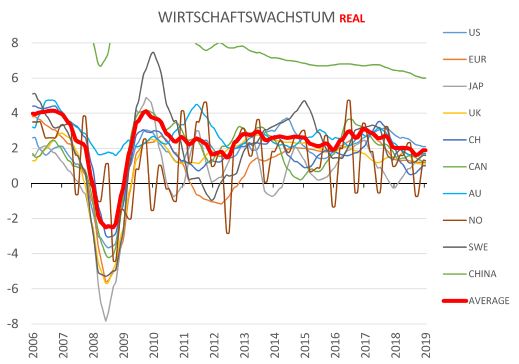

Makrodaten: Wirtschaftswachstum Makrodaten:

BIP-Wachstum

Bescheidenes

Wachstum

Wachstums-

verlangsamung

aber kein

Einbruch weder real

noch nominal

Wir schauen 10 Länder an und

argumentieren zum ungewichteten

Mittelwert:

• Wachstum ist das Koinzidenz-

Mass schlechthin für die

Konjunktur

• Ausgehend vom ungewichteten

Mittel des hier gewählten Länder-

Samples befindet sich das

Wirtschaftswachstum von real

1.9% unter dem Durchschnitt seit

2006 von 2.3% und nominal 3.3%

über dem Durchschnitt seit Ende

2006 von 3.0%

• Unter den letzten Wachstums-

Spitzen von 2016/17….

• …aber weit weg von Rezession

und Krise

ANWENDUNG MAKRO 1 2020

4

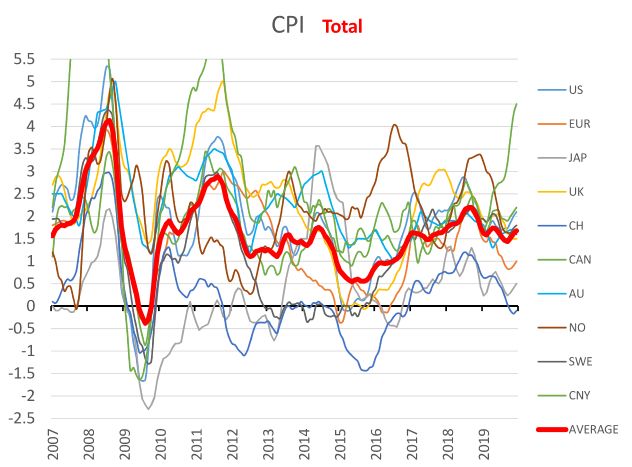

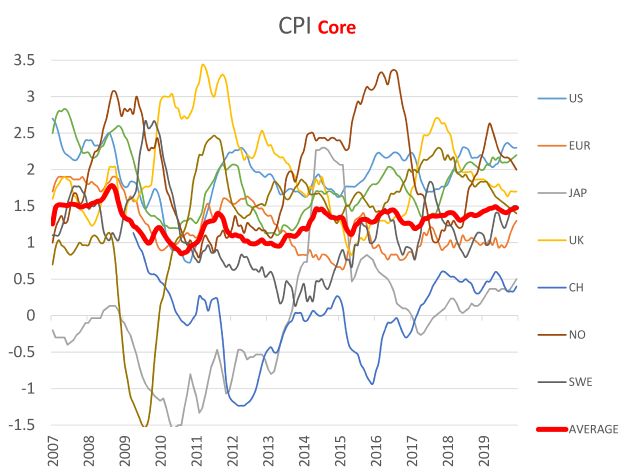

Makrodaten: Teuerung Makrodaten:

Teuerung:

Weder hoch noch

tief

Keine Spur von

Deflation CPI sind weit

weg von Tiefständen

• Total CPI ist ein Koinzidenz-Mass,

es bildet also die Wirtschaft von

heute ab, denn es wird dominiert

vom Ölpreis

• Ausgehend vom ungewichteten

Mittel des hier gewählten Länder-

Samples:

• Mit 1.7% liegt die Totalteuerung

aktuell beim Durchschnitt der

letzten 13 Jahre von 1.6%

• Das Kern-CPI ist ein

Nachfolgefaktor, welcher die

Konjunktur von 2018/ frühem 2019

wiederspiegelt

• mit 1.5% liegt die Kernteuerung

leicht über dem Durchschnitt der

letzten 13 Jahre von 1.3%

• Weit weg von Disinflation,

geschweige denn Deflation

• Die Kerninflation steigt noch

wegen der

Wachstumsbeschleunigung

2016/17

5

Makrodaten: Arbeitslosen Makrodaten:

Arbeitsmarkt

Wieder hergestellt

Arbeitslosenraten

sind tief, fallen

aber kaum mehr

Plafonierung auf Niveaus wie

vor der Krise

• Auch die Arbeitslosenrate –wie die

Kernteuerung- ist ein Nachfolge-

Faktor und bildet die Konjunktur

der vergangenen 12-18 Monate

ab, keinesfalls ein leading indicator

• Ausgehend vom ungewichteten

Mittel des hier gewählten Länder-

Samples:

• Die Arbeitslosenraten sind wieder

dort, wo sie vor der Krise waren

• Die Eurozone findet wieder

Anschluss an das Gros der

übrigen Länder

• Eindrücklich die Performance von

Japan

• Aber generell zeichnet sich eine

Plafonierung ab, mit im Schnitt

nicht mehr tieferen, fallenden

Arbeitslosenraten

6

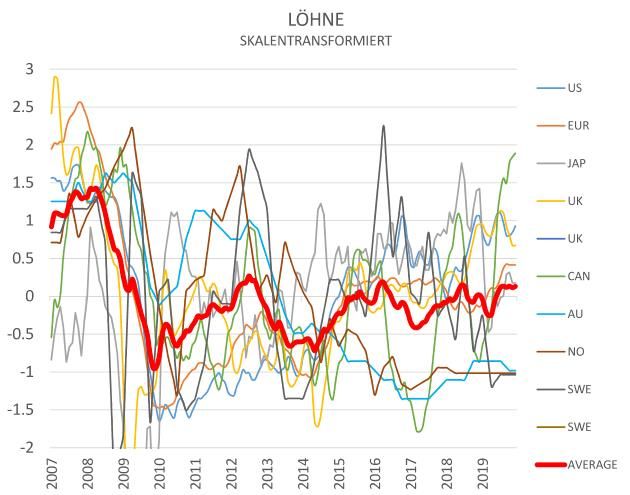

Makrodaten: Löhne Makrodaten:

Löhne:

Trend leicht nach

oben

Löhne vor dem

Ausbruch? Steigende

Lows aber noch nicht steigende

Highs: Noch kein etablierter

Aufwärtstrend

• Löhne sind ebenfalls ein

Nachfolgefaktor, werden aber

trotzdem oft in der Argumentation

verwendet, ob Inflation entstehen

kann oder nicht

• Die Lohnerhebungen in den

einzelnen Ländern sind noch

unterschiedlicher als Inflations-,

Wachstums- und

Arbeitsmarktstatistiken, und

deshalb kaum vergleichbar auf

nominaler Basis, weshalb wir die

Skalentransformation eingeführt

haben, um die Trends zu

vereinheitlichen

• Ausgehend vom ungewichteten

Mittel des hier gewählten Länder-

Samples:

• Trendmässig scheinen die Löhne

leicht zu steigen, ohne aber im

Durchschnitt bisher über die

Niveaus der letzten 10 Jahre zu

überschiessen

7

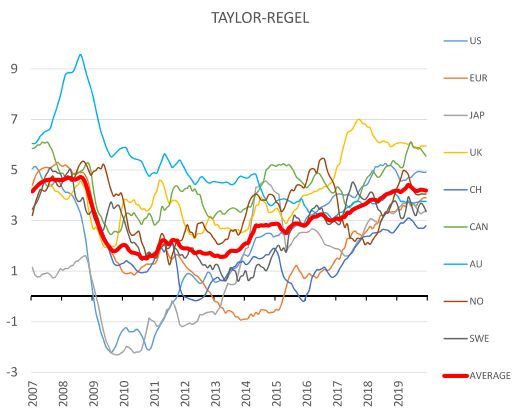

Makrodaten: Taylor-Regel Makrodaten:

Taylor-Regel:

Klare, unmiss-

verständliche

Aussage

Die Taylor-Regel

zeigt überall

höhere Leitzinsen

an Niveaus wie vor der Krise

• Die Taylor-Regel besteht in aller

Regel aus Kernteuerung und

Arbeitslosenrate, beides

Nachfolgefaktoren, damit ist auch

die Taylor-Regel ein Nachfolge-

Indikator

• Ausgehend vom ungewichteten

Mittel des hier gewählten Samples

von Länder:

• Die Kernteuerung steigt leicht im

Durchschnitt und die

Arbeitslosenraten haben auf

tiefem Niveau plafoniert

• Die Taylor-Regel zeigt Leitzinsen

auf einem Niveau an, wie es vor

der Finanzkrise geherrscht hat

8

Makrodaten: Fazit Makrodaten:

Fazit: Normale

Zeiten, weder

Koinzidenz-Faktoren BIP und CPI boom noch bust

Aktuelle Konjunktur ist

nicht stark Skepsis für eine

beschleunigte Lohn/Presispirale

angesagt

• Wenig Dynamik in den Koinzidenzfaktoren

BIP und CPI

• Beide Grössen sind nahe des Durschnitts der

letzten 13 Jahre

Lagging-Indicators CPIx, Löhne und A’losenrate

Dinge nicht

durcheinander bringen

• Mehr Dynamik in den Lagging-Indicators

• Sowohl Kernteuerung wie Löhne scheinen

auszubrechen, zumal die Arbeitslosenrate

extrem tief ist

• Aber ein definitiver Ausbruch dieser Grössen

ist nicht sicher, denn die

Wachstumsverlangsamung ab 2017 dürfte

bald wirksam werden in Kernteuerung und

Löhnen

• Die grosse Frage ist, wenn schon die

Dynamik im Arbeitsmarkt abgeebbt ist, ob die

aktuell tiefe Arbeitslosenrate fähig ist bzw.

tief genug ist, für eine sich selbst

verstärkende Lohn/Preisspirale zu sorgen,

wenn denn ein solches Konzept überhaupt

existiert

9

Makrodaten: Fazit Summa

Summarum

Notenbank-

Federal Reserve Modelle

USA: Wenig Gründe für tiefere

Leitzinsen: Cuts sind

Vorsichtsmassnahmen

• Für höhere Leitzinsen sprechen die

Taylorregel, Output Gap und

Arbeitsmarkt

• Für tiefere Leitzinsen sprechen die

Sparrate der Konsumenten

• Für stabile Leitzinsen sprechen das

aktuelle Wirtschaftswachstum und die

Löhne

• Teuerung: Kernteuerung spricht für

höhere Leitzinsen, Inflations-

erwartungen für tiefere und das PCE

für stabile Leitzinsen

EMU: (Nur) Inflationserwartungen

drücken das Modell runter

• Für höhere Leitzinsen spricht fast

alles: BIP-Wachstum, Arbeitsmarkt,

Leading Indicators, Löhne

• Für stabile Leitzinsen spricht die

Währung und das CPI

• Für noch deutlich tiefere Leitzinsen

sprechen allein die (angesichts der

Hysterie hoch gewichteten)

Inflationserwartungen

CH: Leitzinsen zu tief, nur die

Währung spricht für die SNB-Taktik

tief negativer Leitzinsen

• Für höhere, normalisierte Leitzinsen

sprechen Konjunktur, Arbeitsmarkt,

Taylor, aber auch die Kernteuerung

• Für stabile etwas höhere Leitzinsen

sprechen CPI und REER

• Für noch tiefere Leitzinsen spricht der

(angesichts des für die SNB

zentralen) NEER (nominaler effektiver

Aussenwert) des CHF 10Teil I

4. Quartal im Kontext

b) Zinsen

11Leitzinsen Leitzinsen:

Es dreht schon

wieder nach unten

Der

Leitzinszyklus, der

keiner war Das Fenster

wurde nicht ausgenutzt

• Von den 8 Ländern/Regionen

haben nur 5 die Zinsen erhöht,

meist allerdings nur minimal

• CH und EMU haben Minuszinsen

behalten bzw. verschärft

• Schweden hat die (Minus-) Zinsen

auf Null gestellt

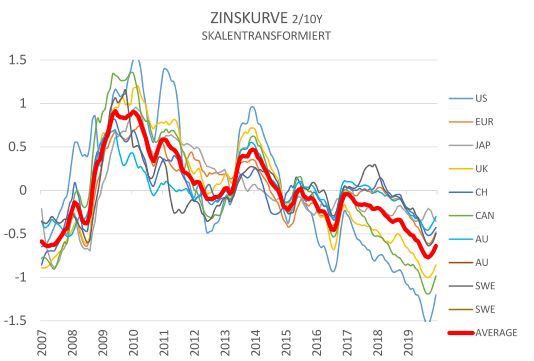

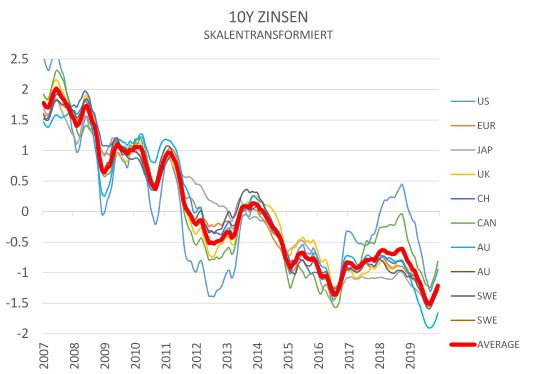

12Kapitalmarktzinsen Marktzinsen:

Milder Rebound

Kapitalmarkt-

Zinsen und

Kurven rappeln

sich auf wie nachhaltig?

• Der wirtschaftliche Einbruch ist

nicht gekommen

• Das US-CPI bricht nicht ein, im

Gegenteil

• Ist das Zinsrally zu weit

gegangen?

• Was, wenn die Inflation doch nicht

tot ist?

• Schweden geht voran mit der

Abschaffung der Negativzinsen, ist

das ein Signal für die Eurozone

und die Schweiz?

• Der Zinsmarkt bekommt kalte

Füsse

• Wie wir vorher gezeigt haben: Die

Koinzidenzfaktoren BIP-Wachstum

und CPI sind (noch?) nicht so

stark wie die Nachfolgefaktoren

CPIx, Arbeitslosenrate und Löhne;

deshalb: Das Rebound-Potential in

den Zinsen scheint nicht

übermässig hoch

13Kapitalmarktzinsen Inflations-

Erwartungen

schnaufen durch

Kein weiterer

Meltdown der

Inflations-

erwartungen im

Quartal Der Ölpreis hält

den Zerfall auf

• Die Inflationserwartungen der USA

und der Eurozone sind

unvermindert tief

• Aber sie sind nicht mehr gefallen,

v.a. die Gegenbewegung in den

USA ist wichtig, weil sonst ein

Sturz ins Bodenlose gedroht hat

• Grund für die Gegenbewegung ist

der Ölpreis, der sich seit dem Tief

im 2016 verdoppelt hat

• Wie wichtig der Ölpreis für die

U.S. Inflationserwartungen sind,

zeigt der Chart:

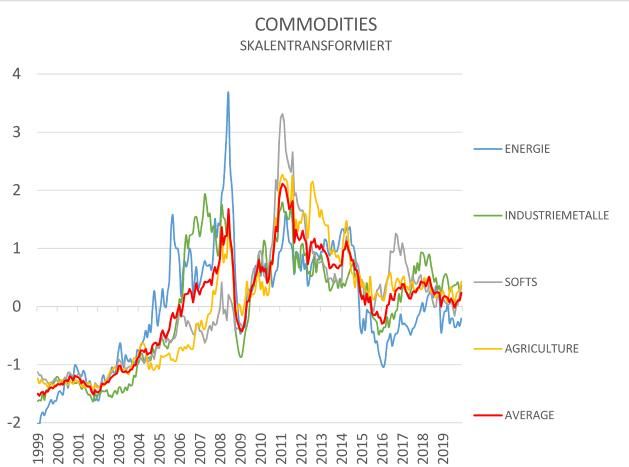

14Kapitalmarktzinsen Commodities

halten sich

Commodities sind

keine

Einbahnstrasse

mehr nach unten

Die wichtigste Wild Card für

höhere Inflation

• Inflation wurde in den letzten

Jahren komplett aus den

Zinsmärkten raus-gepriced

• Aber die Commodities haben den

Abwärtstrend nicht bestätigt

• Der Aussenwert des Dollars ist im

Q4 nicht mehr gestiegen, das

dürfte den Commodities geholfen

haben

15Kapitalmarktzinsen PMI

Absturz gebremst

Rezessionsängste

in extremis

gemildert

• Eine Rezession macht in unserer

verschuldeten Welt vieles kaputt

• Durch die Zinssenkungen in den

USA und v.a. China wurde der

Absturz der PMI gestoppt…

• …gerade noch so eben, bevor

sich ein Niveau unter 50 etabliert

hätte

• Schlüssel auch hier: Der USD

steigt nicht mehr, das gibt Luft für

die Emerging Markets

16Teil II

Perspektiven

Wie geht es weiter?

Unsere 7 Thesen

17Vorausbemerkungen Ein missglücktes

Experiment von

staatsgläubigen

Professoren

Kurzer Abriss:

1. Greenspan 1987-2006 «besiegt» den Konjunkturzyklus und wird zum Pop-Star, so

ermuntert wird in der Folge jede Rezessionsgefahr aggressiv mit Leitzinsreduktionen

beantwortet, ohne allerdings die Leitzinsen in der Wirtschaftserholung wieder auf die alte

Höhe zu setzen

2. Zuerst Greenspan, dann weitere Professoren ohne praktische Wirtschaftserfahrung

erklären eine Theorie allgemeingültig und setzen sie um: Die Allmacht der Notenbank, den

Wirtschaftszyklus zu bändigen

3. Die Idee, dass den Wirtschafts-Subjekten keine Rezession mehr zugemutet werden kann,

setzt sich durch und wird aggressiv mit Geldpolitik durchgesetzt

4. Es resultiert ein stetiger, säkularer Niedergang der Leitzinsen, eine massive Eindämmung

der Volatilität des Konjunkturverlaufs, tiefe, stabile Teuerung («Inflation ist besiegt») und

immer tiefere, stabilere Kapitalmarktzinsen

5. Der angefixte Finanzmarkt braucht immer mehr um auf Stimuli zu reagieren, vertraut aber

auch immer mehr, dass bei jeder Störung die Notenbanken hinstehen

6. Bis dato Unmögliches wird möglich: Zu tiefe Zinsen wurden zur globalen Norm,

Minuszinsen wurden an vielen Orten eingeführt, QE wird von vielen Notenbanken aktiv

verwendet, Helikoptergeld, ganz hinten im Giftschrank, wird in Japan faktisch eingeführt,

Zinskontrollen, nur von Kriegszeiten bekannt, werden in Japan eingeführt

7. Es entsteht eine Makro-Glättung, um den Preis von höheren Tail-Risiken

8. Die Notenbanken haben die Welt nach 2009 nicht «gerettet», wie sie stets vermelden,

sondern die Katastrophe angezettelt

9. Auf die Erkenntnis, dass die Vermeidung von Volatilität nur über die massive Erhöhung von

Tail-Risiken zu erreichen ist, kommt man erst dann, als es zu spät ist, in der grossen

Finanzkrise

10. Heute sind die Notenbanken schon lange nicht mehr dabei, die Wirtschaft zu glätten,

sondern vollauf damit beschäftigt, die Kollateralschäden ihrer eigenen Exzesse zu

bändigen

18«Paul Volcker war ein Staatsdiener. Und vor allem war er ein

Notenbanker, der sich nicht zu schade war, kurzfristigen

Schmerz – und bisweilen brutalen Druck von Seiten seiner

eigenen Regierung – zu ertragen, um langfristig das Richtige

zu tun.

Diese Spezies von Notenbanker existiert heute nicht mehr.

Im Effekt hat Volcker eine gigantische Einzahlung auf das

Vertrauenskonto des Federal Reserve geleistet. Alle seine

Nachfolger – Greenspan, Ben Bernanke, Janet Yellen und

Jerome Powell – bedienen sich bis heute an diesem Konto.

Aber wir wissen nicht erst seit der Finanzkrise von 2008:

Vertrauen ist ein flüchtiges Gut. Irgendwann ist es weg.»

The Market 12-2019

«In Italien hat Draghi gerade von der Universität Bologna

seine vierte Ehrendoktorwürde erhalten, nach jenen der

Universitäten von Pisa (2018), Rom (2013) und Padua

(2009).»

NZZ 10-2019

19These I:

Viel, viel tiefere negative

Leitzinsen

Trigger: Rezession

Tendenzen in der Finanzpresse:

20Was erwartet uns perspektivisch? These I:

Viel viel tiefere negative

Leitzinsen

Warum?

• Der Finanzmarkt als Junkie: Der Markt hat sich an den Notenbanken-Put gewöhnt und braucht

immer höhere Dosen, d.h. tiefere Zinsen und höheres QE um überhaupt noch zu reagieren und

kommt schneller auf den Truthahn, wenn die Dosis reduziert wird

• Erhöhte Tail-Risiken: Die Glättung der Finanzmarkt-Volatilität durch Greenspan und Konsorten war

ein Pyrrhus-Sieg, erkauft durch massiv höhere Tail-Risiken, die dann auch 2008 die Welt in die Nähe

des Abgrunds gebracht haben. Anstatt den Konjunkturzyklus wieder wirksam werden zu lassen,

haben die Notenbanken genau das Gegenteil gemacht: Intensivierung des Arsenals und Aufbau von

Tail-Risiken, ein Perpetuum Mobile

• Ideologie der Notenbanker: Fast unisono Theoretiker und Keynesianer ohne Bezug zur

Realwirtschaft mit dem Glauben an die Allmacht des Staates. Die Idee, dass den Wirtschafts-

Subjekten keine Rezession mehr zugemutet werden kann, setzt sich durch

• Mandatsausweitung der Bürokratien Notenbanken: Notenbanken sind Bürokratien, die sich

aufblasen, wenn sie nicht daran gehindert werden. Heute sind die Notenbanken zuständig für

Inflation, Konjunktur, Währung und gerne sind sie auch bereit sich zusätzlich auch noch für

Klimawandel und andere Zwecke zu engagieren

• Die Kollateralwirkung dieser Notenbankpolitik –massiver Schuldenaufbau- verstärkt den Trend

zu negativen Zinsen in einer Rückwärtsschleife, mit überforderten Staaten, Unternehmen und

Konsumenten, dem steigenden Leverage Einhalt zu gebieten

• Steigende Dosis der Finanzrepression um der Überschuldung zu entgehen

• Säkularer Niedergang der Produktivität durch die Ausschaltung des Regulativs der Zinsen

(Zombifizierung), durch die Ausschaltung des Regulativs der Aktionärsmacht (immer höhere Anteile

von inaktiven Staatsfonds, Staaten und PKs am Aktionariat) und durch die Ausschaltung des

Regulativs der aktiven Selektion (Passivierung von breiten Anlegerpotentialen). Die Zombifizierung

der Wirtschaft und die Monopolisierung beerdigt den Produktivitätsfortschritt. Das Problem:

Produktivität ist die Quelle von allem was den Kapitalismus ausmacht, ohne Produktivitätsfortschritt

keine höhere Wohlfahrt

• Die Notenbanken sind das Übel, nicht die Remedur: Ursache mit Wirkung verwechselt: Erzeugen

nicht gerade die Notenbanker die Deflationsgefahr? Die Notenbanker argumentieren gerne mit r*,

einem unbewiesenen Konzept einer sog. natürlichen Zinsrate, und glauben, dass sie wegen der

säkularen Stagnation die Geldpolitik laufend eskalieren müssen. Was aber – so unsere These- wenn

die Notenbanker selber r* unter Null gedrückt haben? Wenn das säkulare Absinken des potentiellen

Wachstums nicht der Grund sondern die Ursache des ständig eskalierenden Notenbank-Irrsinns

sind?

21Was erwartet uns perspektivisch? These I:

Viel viel tiefere negative

Leitzinsen

«Australia and New Zealand’s central banks are pondering Beurteilung:

what once seemed unthinkable: deploying the types of

extreme monetary policies that were spawned elsewhere by Australien und Neuseeland -

the 2008 global financial crisis» -einst High Yielder- sind zu

Zinszwergen verkommen,

Bloomberg 11-2019

obwohl von der Finanzkrise

nur peripher betroffen. Der

Druck auf die Leitzinsen

wegen des Währungskriegs

ist global

«Our analysis points to a high risk of a marked fall in the Beurteilung:

nominal neutral rate of interest, owing to a decline in real R*

and lower trend inflation. The implications of this are Das Konstrukt der

widespread, But, in our view, the main impact is that nominal «natürlichen Zinsrate R*» ist

bond yields, particularly in the US, are likely to remain on a eine Rationalisierung der

downward trajectory over the next decade. vergangenen Trends und ein

wichtiger Grund für die

BNP 11-2019

Notenbanken, nach

Zinssenkungen nicht

genügend Gegensteuer zu

geben

As Dave Rosenberg rightly said: «The dot-plots typically

reflect what the Fed wants, not what it gets. This rates cycle

ends at the zero-bound…and beyond.»

Incrementum 9/2019

22Was erwartet uns perspektivisch? These I:

Viel viel tiefere negative

Leitzinsen

«Man muss auch damit rechnen, dass die EZB mit neuen Beurteilung:

Massnahmen aufwarten wird, die wir heute für absurd halten.

Die Erfahrung der letzten zehn Jahre lehrt ja schon Man sollte nicht die

eindeutig, dass die Grenze des Möglichen und Erträglichen Entschlossenheit der

schrittweise ausgeweitet worden ist. In den Euro-Verträgen

Notenbanken anzweifeln.

war ganz klar geregelt, dass überschuldete Staaten nicht von

der EZB gerettet werden dürfen – bis sie eben doch gerettet

wurden.

Dann hat man eines Tages erklärt, dass die 500er-Note

abgeschafft würde. Die offizielle Begründung lautete, dass

damit die Geldwäscherei effektiver bekämpft werden könne.

Viel wichtiger war aber, dass die Wirkung der Negativzinsen

nicht unterlaufen werden sollte. (…)

Auch aus einer längerfristigen Perspektive ist damit zu

rechnen, dass die Zentralbanken mit Unterstützung der

Regierungen noch lange ihre Macht geltend machen

können. Nach dem Zweiten Weltkrieg, als die staatliche

Verschuldung ein ähnlich hohes Niveau wie heute erreichte,

dauerte es mehr als dreissig Jahre, bis sich die Geldpolitik

normalisierte.

Erst in den 1970er Jahren, als die Inflation aus dem Ruder

lief, traten die Zentralbanken auf die Bremse. Die einen

etwas früher, insbesondere die Deutsche Bundesbank und

die Schweizerische Nationalbank, die anderen etwas später,

vor allem die Bank of England und das Fed in Washington.»

Tobias Traumann 12-2019

23Was erwartet uns perspektivisch? These I:

Viel viel tiefere negative

Leitzinsen

«The global stock of so-called safe assets is running low, Beurteilung:

according to researchers at Oxford Economics, who reckon

that $1.7 trillion in annual issuance of developed country Gibt es tatsächlich ein

government debt (encompassing the U.S., Japan, Germany, Ungleichgewicht zwischen

France, the U.K., Canada and Australia) over the next five

globalem Sparen und

years will lag behind demand for such securities by about

Investieren, das sich in

$400 billion per year. “The largest buyers are relatively price-

insensitive and will continue to accept low returns in return einem Nachfrageüberhang

for safety,” Michiel Tukker, global macro strategist at Oxford nach wenig riskanten Bonds

Economics, told the Financial Times on Nov. 19. Indeed, äussert? Es ist die

Oxford pencils in $255 billion of annual central bank Hauptargumentations-Linie

sovereign bond purchases over the next five years, while der Anhänger der Säkularen

strategists at TD Bank estimate that the Federal Reserve Schwäche

and European Central Bank’s QE exertions will reduce net

supply of government debt by 40% this year.»

Almost Dailys Grant 12-2019

«Das Fed hat keine politische Unterstützung. Wenn sich die Beurteilung:

Konjunktur weiter abkühlt, hat es deshalb keine andere

Wahl, als die Geldpolitik erneut zu lockern – gleichgültig QE4 hat bereits begonnen,

davon, was es heute behauptet. Momentan kann das Fed der Finanzmarkt ist ein

seinen Standpunkt zwar verteidigen. Ich erwarte aber, dass Junkie, der immer höhere

es 2020 zu weiteren Zinssenkungen kommt. Zentralbanken Dosen braucht

wurden ursprünglich geschaffen, um das Finanzsystem zu

stabilisieren. Inzwischen sind wird jedoch so weit vom Weg

abgekommen, dass die US-Notenbank monatlich für 60 Mrd.

$ Schatzpapiere kauft, ohne das Quantitative Easing zu

nennen, derweil die EZB sowie die Bank of Japan mit

negativen Zinsen intervenieren.»

Tad Rivelle in the Market 11-2019

24These II:

«Modern Monetary

Theory» kommt!

Trigger: Rezession

Tendenzen in der Finanzpresse

25Was erwartet uns perspektivisch? These II:

«Modern

Monetary Theory»

Kommt!

«The Case for People’s Quantitative Easing: Beurteilung:

s macht zunehmend den Anschein, dass das Arsenal der

Zentralbanken erschöpft ist. Doch was ist, wenn die nächste «QE für das Volk», das

Rezession kommt? Dann werden die Notenbanken Schlagwort für MMT wurde

radikalere Instrumente benötigen, um die Konjunktur zu

soeben erschaffen

stützen, schreibt Frances Coppola, eine ehemalige Bankerin

und Bloggerin zu Finanzthemen, in ihrem Buch «The Case

For People's Quantitative Easing». Darin argumentiert sie,

weshalb es nun eine quantitative Lockerung für das Volk

brauche.

Anstatt den Umweg über das Finanzsystem zu nehmen und

Vermögenswerte zu kaufen, sollten die Zentralbanken das

Geld direkt an die Bürger und kleine Unternehmen verteilen

– via eine Form des «Helikoptergelds«, das der Ökonom

Milton Friedman bereits vor rund fünfzig Jahren skizziert

hatte.»

The Market 12-2019

«The world has gone mad and the system is broken: Beurteilung:

Den Notenbanken sei es nicht gelungen, die Liquidität in den

Wirtschaftskreislauf zu pumpen, das Geld sei vielmehr in den Ray Dalio sieht MMT für

Finanzmärkten versickert. unvermeidlich, nicht zu

Gleichzeitig bestünden grosse und – da Schuldenmachen

verwechseln mit «sinnvoll»

eine neue Dynamik erhalten habe – wachsende Defizite der

Staatshaushalte. Die Finanzierung der zusätzlichen

Schulden werde die Kapitalmarktzinsen in die Höhe treiben

und die vielen ohnehin stark verschuldeten Unternehmen

und Konsumenten weiter unter Druck setzen. Dalio ist

überzeugt, dass die Notenbanken einspringen und die neuen

Staatsschulden mit frisch gedrucktem Geld finanzieren

werden.»

NZZ 11-2019

26Was erwartet uns perspektivisch? These II:

«Modern

Monetary Theory»

Kommt!

«Einen grossen Paradigmawechsel hält Dalio für Beurteilung:

unumgänglich. Wie er aussehen könnte, hat er schon

mehrfach beschrieben. In einer dritten Phase der monetären Gemäss Ray Dalio kommt

Politik (MP3) – nach der Zinspolitik (MP1) und der die MMT in irgendeiner Form

quantitativen Lockerung (MP2) – werden Geldpolitik und

mit irgendeinem Namen,

Finanzpolitik Hand in Hand gehen und die

aber es wird Helikoptergeld

Ausgabenbereitschaft von Staat und Konsumenten anregen.

Die Modern Monetary Theory (MMT) sei eine von vielen sein

möglichen Varianten der MP3: Demnach werde der Staat die

immer häufiger empfohlenen Infrastrukturvorhaben und

Massnahmen zur Modernisierung und Stimulierung der

Wirtschaft mit Defiziten finanzieren. Die Notenbank werde

die Schuldtitel direkt aufkaufen und monetisieren. Und mit

der Zeit, ergänzt Steve Blumenthal, Leiter der CMG Capital

Management Group, würden die Schulden aus den Büchern

der Regierung (und der Notenbank) «verdunsten».»

NZZ 11-2019

«Genau so, wie es eine Forderung nach einer Beurteilung:

Wirtschaftstheorie gab, die die Depression der

Dreissigerjahre erklären und beheben konnte MMT wird bald in den

(Keynesianismus), oder eine, die die hohe Inflation der Mainstream geführt werden,

Siebzigerjahre bekämpfen konnte (Monetarismus), erklingt

unvermeidlich, sobald auch

nun eine Forderung nach einer Wirtschaftstheorie, die die

nur der Hauch einer

Deflation stoppen, die den fiskalpolitischen Austeritätskurs

beenden und der breiten Bevölkerung zugute kommen kann. Rezession kommen wird, die

(…) Politiker und Ökonomen

Und hier liefert die MMT die Botschaft, die die Menschen scharren schon mit den

hören wollen. Mein Gefühl ist also, dass es eine Idee ist, Hufen

deren Zeit gekommen ist, und dass dies wiederum

Auswirkungen auf die Vermögens- und

Investitionsentscheide von Investoren haben wird.»

Dylan Grice in The Market 11-2019

27Was erwartet uns perspektivisch? These II:

«Modern

Monetary Theory»

Kommt!

«IDie Idee von Helikoptergeld wirkt auf viele Leute Beurteilung:

angsteinflössend. Aber es würde funktionieren. Und wenn es

Werkzeuge gibt, die funktionieren, sollte man darüber Die in Institutionen

nachdenken, wie sie auf sichere Weise eingesetzt werden etablierten Ökonomen, der

könnten. Denken Sie daran: Wenn es uns im Falle eines

ultimative Elfenbeinturm,

dramatischen Abschwungs nicht gelingt, Gegensteuer zu

haben schon grossteils

geben, hat dies dramatische politische Konsequenzen.

Diese Folgen wären weit gravierender als unsere derzeitigen umgeschwenkt

Bedenken zur geldpolitischen Unabhängigkeit oder zu den

Grenzen des Staatshaushalts.»

Maurice Obstfeld, früherer Chefökonom des Währungsfonds

in NZZ 11-2019

«Im nächsten Konjunkturabschwung wird die Vorstellung, Beurteilung:

dass nur altmodisches Denken über die fiskalische

Verantwortung uns daran hindert, eine bessere, gerechtere Der Widerstand gegen MMT

Wirtschaft aufzubauen, starke Anziehungskraft haben. wird geradezu verdampfen.

Über das gesamte politische Spektrum hinweg besteht eine

Mit Totschlagargumenten

starke Nachfrage nach neuartigen Impulsen. Die Idee wird

nicht verschwinden. wie «Gerechtigkeit» wird der

Mainstream wie ein Tsunami

MMT mag im Moment zu radikal erscheinen, aber der Idee der MMT die

«verrückte» Dinge geschehen. Währungsregimes ändern Deutungshoheit verschaffen.

sich. Die Vorstellung, dass der Goldstandard jemals

aufgegeben werden würde, muss für jeden, der dies Anfang Einziges Puzzlestück das

des 20. Jahrhunderts in Betracht zog, ziemlich radikal jetzt noch fehlt: Ein

gewesen sein. Aber in den Zwanzigerjahren, nach der Konjunkturabschwung

Katastrophe des Ersten Weltkriegs, setzte sich die Idee

durch. In den Dreissigerjahren war der Goldstandard

Geschichte.

Auch die Vorstellung eines reinen Papiergeldsystems ohne

«reale» Deckung der Währungen wäre nach dem Zweiten

Weltkrieg lächerlich gewesen, weshalb das Bretton-Woods-

Regime überhaupt erst aufgebaut wurde. Aber in den

Siebzigerjahren wurde diese «absurde» Politik Normalität.»

Dylan Grice in The Market 11-2019

28These III:

Noch viel mehr Schulden

mit immer weniger

Qualität.

Aufbau eines Minsky

Moments?

Tendenzen in der Finanzpresse

29Was erwartet uns perspektivisch? These III:

Noch viel mehr Schulden

mit immer weniger

Qualität

«Creditors are the loneliest corporate stakeholders.

Management disdains them. The Fed debases them. Give

them this, at least (it’s a kind of virtue, anyway): They never

complain.»

Grant’s Interest Rate Observer 12-2019

«Trump’s Regierung arbeitet allein auf Bundesebene mit Beurteilung:

einem Budgetdefizit von 5% des BIP, was in nicht-

rezessiven Zeiten eigentlich vollkommen irrsinnig ist: Die Wenn in Zeiten boomender

ausgestorbene Spezies der fiskalkonservativen Steuereinnahmen die

Republikaner müsste sich angesichts dieser Zahlen Schulden stark steigen, was

momentan mit Lichtgeschwindigkeit im Grab drehen.» passiert dann in der

nächsten Rezession?

The Market 12-2019

«Immerhin sind in den vergangenen Jahren viele Autokredite Beurteilung:

verbrieft oder gar in sogenannte Collateralized Debt

Obligations oder Collateralized Loan Obligations verpackt Schlechte Schulden werden

und dann weiterverkauft worden. Die Nachfrage nach wieder gebündelt, tranchiert

strukturierten Produkten dieser Art war und ist enorm, weil

und an Investoren verkauft,

die Investoren von den Notenbanken gezwungen werden,

die sich nicht für die Qualität

auf der verzweifelten Suche nach Rendite alles mit

Kusshand zu erwerben, was bei scheinbar kalkulierbarem interessieren

Risiko etwas mehr Rendite verspricht als der durch

geldpolitische Interventionen völlig verzerrte Markt von

Staatsanleihen.

Gemäss Medienberichten sollen in jüngerer Vergangenheit

vor allem japanische Banken bei solchen Produkten kräftig

zugegriffen haben, bis sie von den Regulatoren

zurückgepfiffen wurden. Nippons Behörden wollten wohl

vermeiden, dass ihre «agrarischen Institute» die traurige und

verlustträchtige Rolle übernehmen, welche die naiven

deutschen Landesbanken vor gut zehn Jahren in

Zusammenhang mit dem Erwerb amerikanischer

Immobilienpapiere innehatten..»

NZZ 11-2019

30Was erwartet uns perspektivisch? These III:

Noch viel mehr Schulden

mit immer weniger

Qualität

«We’re seeing scary levels of leverage, says Dan Zwirn, CIO Beurteilung:

of Arena Investors. Private Equity sponsors are all slamming

against each other to get deals done. Loans to companies PE ist wieder –einerseits-

with especially high debt loadsw now exceed peaks in 2007 die grosse

and 2014, according the the U.S. Federal Reserve. And

Schuldenmaschine, die –

companies owned by private equity typically cary a higher

andererseits- die Bond-

debt load relative to their earnings and offer less

transparency on their financial position than other corporate Investoren-Herde abzockt, in

borrowers.» einem Verkäufermarkt

sondergleichen

Bloomberg 12-2019

«Der IMF warnt in seinem neuen Finanzstabilitätsbericht vor Beurteilung:

Risiken im Finanzsystem, die sich wegen der sehr niedrigen

Zinsen noch akzentuieren dürften. Erhöhte Vulnerabilitäten Die Wirkungen der Anreize

sehen die Finanzexperten des Währungsfonds besonders im der Tiefzinspolitik sind

Unternehmenssektor und bei institutionellen Investoren wie

erkannt. Für Remedur

Versicherungsgesellschaften, Pensionskassen und Asset-

wollen die Notenbanken

Managern.

Laut dem Währungsfonds erhöhen Unternehmen weltweit allerdings nicht schaffen.

ihre Verschuldung, ohne den Schuldendienst sicherstellen

zu können. Um die Risiken im Unternehmenssektor zu

illustrieren, hat der IMF acht grosse Volkswirtschaften einem

Stresstest ausgesetzt. Darin kommt er zum Schluss, dass

Firmenschulden von total rund 19 Bio. $ im Fall eines

starken wirtschaftlichen Abschwungs «faul» zu werden

drohen. Mit «faul» meint der IMF, dass die Firmen nicht mehr

in der Lage wären, ihre Schulden aus den regulären

Erträgen zu bedienen.»

NZZ 10-2019

«Nobody cares about debt, except Republicans when a

democrat is in the White House.»

Beurteilung:

BOEING CONSIDERS RAISING MORE DEBT, CUTTING Boeing ist ein Epitom für die

CAPEX AND R&D generellen Tendenzen in

Corporate America

Headline News Bloomberg 1/2020 31These IV:

Die Parallelen zu 2008

werden immer

offensichtlicher:

Es wird angerichtet

Tendenzen in der Finanzpresse

32Was erwartet uns perspektivisch? These IV:

Die Parallelen zu 2008

«Threats to financial stability from recent growth in leveraged Beurteilung:

lending are hard to assess because of shortalls in

understanding who holds the debt, an international banking

supervisior warned. The financial Stability Board, which acts Auch im 2008 waren alle

as a lokout for systemic risks in the banking system, überrascht wer wo wieviel

encountered «important» data gaps in a study of exposure to seltsame Schulden besass,

leveraged loans and collateralized loan obligations, die schlagartig wertlos

according to a report published Dec 19.» wurden

Bloomberg 12-2019

«Man muss sich fragen, ob der Markt für Beurteilung:

Unternehmensanleihen systemisch wichtig ist. Könnte er

einen breiten Abschwung der Wirtschaft auslösen? Ich Nicht alle glauben an die

glaube, nein. Der Markt ist nicht bedeutend genug. Der Gefahren der

Grossteil der Unternehmensschulden wird von

Unternehmensverschuldung

Pensionskassen, Versicherungen, ETF oder Anlagefonds

auf die Konjunktur, eine

gehalten. Hoch verschuldete Institute wie Banken sind in der

Regel nicht allzu stark exponiert, was die Gefahr begrenzt. namhafte Stimme ist die des

2015 explodierten die Kreditrisikoaufschläge, und was waren Chefstrategen des

die Auswirkungen auf das Finanzsystem? Es gab fast keine. renommierten BCA

Unternehmensschulden sind ein Problem, aber sie sind

systemisch zu wenig bedeutend, als dass sie typischerweise

einer Rezession vorausgehen würden.»

Peter Berezin, BCA in: The Market 10-2019

«Nehmen wir dazu einmal an, dass ich in einem Beurteilung:

brandheissen Immobilienmarkt ein Haus kaufen will. Bereits Niemand ist euphorisch,

am ersten Tag kommen zwanzig andere Interessenten zur aber die Positionierung der

Besichtigung, und die Besitzerin hat keine Zeit für meine Investoren ist bereits

Fragen zum Fundament, zum Dach oder zum verrückten

euphorisch und in einem

Nachbarn. Sie will nur wissen, wie viel mehr ich auf den

ausgeschriebenen Preis zahle. Das war die Situation im

Stadium, in dem

Kreditmarkt 2017. Deals wurden im «Drive-by»-Modus bedenkenlos gekauft wird,

abgeschlossen: Investoren wie wir erhielten am Morgen um kurzfristig dabei zu sein

einen Anruf, dass ein Unternehmen 500 Mio. $ Kredit

aufnehmen wollte. Als Antwort musste man sofort Ja oder

Nein sagen. Keine Zeit für Due Diligence.“

Tad Rivelle 11-2019

33These V:

Die Finanzwelt wird

immer absurder… und

obsolet?

Tendenzen in der Finanzpresse

34Was erwartet uns perspektivisch? These V:

Die Finanzwelt

«The mounting fear is that the lackluster expansions and

inflation which have plagued Japan since the early 1990s wird immer

absurder …und

will now be witnessed globally. Bank of America analysts

are among those warning investors to be alert to

quantitative failure or monetary policy impotence.»

Bloomberg 12-2019

obsolet?

«GE has $92 billion in pension liabilities offset by

roughly $70 billion in assets, plus the roughly $5 billion Beurteilung:

they’re going to “pre-fund. But that is based on 6.75%

annual return. Which roughly assumes that in 20 years

one dollar will almost quadruple. Alles Folgendes werden wir

What if you assume a 3.5% return? Then you are

in den nächsten Jahren

roughly looking at $2, which would mean the pension

sehen:

plan is underfunded by over $100 billion—and that’s

being generous.

GE’s current market cap is less than $75 billion,

meaning that technically the pension plan owns • Mehr, massiveres QE

General Electric.

This is why GE and other corporations, not to mention • Direktes, unverblümtes

state and local pension plans, can’t adopt realistic Helikoptergeld

return assumptions. They would have to start

considering bankruptcy. • US Treasury Longbond

If GE were to assume 3.5% to 4% future returns, which mit Nullzins

might still be aggressive in a zero-interest-rate world,

they would have to immediately book pension debt that

• Leitzinsen von -5%

might be larger than their market cap.»

Mauldin Economics 10-2019 • Noch massivere

Aktienkäufe durch

Staaten/Notenbanken

«Für Mauldin demonstriert die Repo-Krise grundsätzliche

Probleme der seit Jahren verfolgten, unkonventionellen • Zinskontrollen

Geldpolitik. Gegenwärtige Brüche könnten mit ihr zwar

gekittet werden, aber auf Kosten grösserer

• Devisenkontrollen

Schwierigkeiten zu einem späteren Zeitpunkt. Vor allem

ist der Ausstieg, die Normalisierung, schwierig bis

unmöglich. Dies hätten der Abbruch des Zwei-Faktoren- • Bargeldverbot

Experiments des Fed von 2017–18, Zinserhöhungen

kombiniert mit Bilanzabbau (QT), und die folgende • Goldverbot

Lockerung gezeigt. Das Grundproblem der

Normalisierung der Geldpolitik wurde dabei schmerzhaft • Vermögens-

manifest: Es kann zu unvorhersehbaren Krisen kommen, konfiskationen

die – vorübergehend oder dauerhaft – zu monetären

Kehrtwendungen zwingen.» • Direkte Güterkäufe

durch Notenbanken

NZZ 10-2019

35Was erwartet uns perspektivisch? These V:

Die Finanzwelt

«What about the application of negative interest rates to

corporate bonds? How will the markets value businesses wird immer

absurder …und

that hold cash versus those that are deep in debt?

Traditionally, markets have penalized heavily levered

companies and rewarded those that are cash-rich. But if

having negative-yield debt outstanding becomes a

source of income, will levered companies be considered

obsolet?

more creditworthy? Conversely, how will the market value

businesses that hold a lot of cash and thus have to pay

banks to keep it on deposit?»

Beurteilung:

Howard Marks 12-2019

Alles Folgendes werden wir

«Ever since the ECB began buying investment grade in den nächsten Jahren

rated corporate bonds three years ago, high-yield sehen:

bonds have often belied their name, triggering lots of

now well-worn gags. Still, it is striking to see just how

tiny yields on some European junk bonds have

become. Crown Holdings on Tuesday raised what • Mehr, massiveres QE

many onlookers believe is the lowest yielding junk

bond ever seen in Europe, raising EUR 550 mio of 4 • Direktes, unverblümtes

year debt at just 0.75 per cent.» Helikoptergeld

Bloomberg 10-2019 • US Treasury Longbond

mit Nullzins

• Leitzinsen von -5%

«To quell earlier disputes and lawsuits, the ECB

promised to buy no more than 33% of any nation‘s debt • Noch massivere

issuance. The aim is to assuage concerns that it‘s

Aktienkäufe durch

effectively – and illegally- financing governments by

printing money. It‘s already at that limit in some nations Staaten/Notenbanken

and could hit it soon in others though. Then it has to

decide either to stop buying bonds or change the rule, • Zinskontrollen

potentially reigniting the furor. The more debt issued by

governments, the more time Lagarde has before the • Devisenkontrollen

standoff arrives. (..)

The real trick for the ECB now is just to keep rates at • Bargeldverbot

such low levels that finance ministers say, look we can

borrrow for a very, very long time, let‘s get ahead and do • Goldverbot

it,»

• Vermögens-

Bloomberg 11-2019

konfiskationen

• Direkte Güterkäufe

durch Notenbanken

36Was erwartet uns perspektivisch? These V:

Die Finanzwelt

«Es ist eine Absurdität. Ein Schweizer Konzern wie

Nestlé beispielsweise befindet sich in einer Art wird immer

absurder …und

finanziellem Paradox: Er kann Schulden mit negativer

Rendite emittieren und mit dem Erlös eigene Aktien

zurückkaufen. Damit stellt sich die Frage, warum ein

Unternehmen wie Nestlé überhaupt noch Aktienkapital

halten sollte: Weshalb also nicht gleich sämtliche Titel

obsolet?

aufkaufen? Hinzu kommt, dass theoretisch sowohl die

Aktiven wie auch das Fremdkapital Profit erzielen. Nestlé

hätte demnach keine Finanzierungskosten. Dieser

Widersinn verdeutlicht, dass wir nicht durch einen Beurteilung:

Marktprozess aus Angebot und Nachfrage zu negativen

Zinsen gekommen sind. Vielmehr ist es ein künstlicher

Zustand, den die Zentralbanken geschaffen haben.“ Alles Folgendes werden wir

in den nächsten Jahren

Tad Rivelle 11-2019

sehen:

• Mehr, massiveres QE

• Direktes, unverblümtes

Helikoptergeld

• US Treasury Longbond

mit Nullzins

• Leitzinsen von -5%

• Noch massivere

Aktienkäufe durch

Staaten/Notenbanken

• Zinskontrollen

• Devisenkontrollen

• Bargeldverbot

• Goldverbot

• Vermögens-

konfiskationen

• Direkte Güterkäufe

durch Notenbanken

37These VI:

Inflation

Inflation als schwarzer Schwan:

ist nur scheinbar tot

Tendenzen in der Finanzpresse

38Was erwartet uns perspektivisch? These VI:

Inflation ist nur

scheinbar tot

«Chinese policymakers’ management of the tradeoff

between growth and leverage will determine whether the

global economy can avoid deflation» Beurteilung:

BCA 12-2019 Deflationsgefahren

dominieren weiterhin in der

«Demographic trends such as ageing and a lower growth

Berichterstattung

rate of the working age population are set to exert further

downward pressure on inflation over the coming decade»

BNP 11-2019

Beurteilung:

Grösstes Risiko für 2020:

Eine Abwertung des USD

und damit ein Spike in Öl,

würde gut in das Gesamtbild

der amerikanischen Wahlen

passen.

39These VII:

Der Sozialismus kommt

durch die Hintertür: Wenn

das Vertrauen verloren

geht, kommt die

Verstaatlichungswelle –

Mehr als nur eine Dystopie?

Tendenzen in der Finanzpresse

40Was erwartet uns perspektivisch? These VII:

Sozialismus durch

die Hintertür

«Nun hat vor kurzem der Präsident der Federal Bank von Beurteilung:

Minneapolis, Neel Kashkari, zu Protokoll gegeben, dass die

Geldpolitik in Zukunft auch in der Umverteilungspolitik die Die Delegation von Macht an

Rolle spielen könne, die bisher gewählten Politikern nicht gewählte

vorbehalten gewesen sei. Die traditionelle Ansicht der US- Apparatschicks von

Notenbank, sie habe sich aus diesem Bereich der Politik Institutionen wie

herauszuhalten die auch er einst geteilt habe-, halte er Notenbanken überschwappt

mittlerweile für falsch.»

die Finanzwelt wie ein

Tsunami, ebenso wie deren

NZZ 12/2019

Mandatsvergrösserung

«Die neue Präsidentin der EZB, Christine Lagarde, will die

Geldpolitik auf Klimawandel, Umweltschutz und

Nachhaltigkeit als zusätzliche Kernaufgaben ausrichten.»

NZZ 12/2019

«Mittelfristig würde sich die Geldpolitik in Richtung einer Beurteilung:

gelenkten Ressourcenallokation entwickeln. Die Zentralbank

würde also gezielt Ressourcen in bestimmte Sektoren leiten. Top Down ist der Tod des

Heute soll dies dem Klima- und Umweltschutz dienen, Bottom Up-funktionierenden

morgen vermutlich anderen Anliegen. Wertpapierkäufe Kapitalismus

würden dann möglicherweise zum Dauerinstrument zur

Förderung politischer Ziele. (…) Im schlimmsten Fall würde

der Einsatz der Zentralbanken zu einem Mass staatlich

gelenkter Mittelverteilung führen, wie man es früher aus den

Planwirtschaften Osteuropas kannte. Daher gilt für die EZB

was die Schweizerische Nationalbank schon richtig erkannt

hat: Wehret den Anfängen; der Schuster soll bei seinem

Leisten bleiben. Wie die letzten Jahre gezeigt haben, hat die

EZB mit der Wahrung der Preisstabilität genug zu tun.»

Michael Rasch, NZZ 12/2019

«Das kombinierte Vermögen der weltweit 15 grössten Beurteilung:

Staatsfonds übersteigt mittlerweile die Summe der Bilanzen

der US Notenbank und der EZB.» Unkritisches, passives Geld

nimmt überhand

Albin Kistler 11-2019

41Was erwartet uns perspektivisch? These VII:

Sozialismus durch

die Hintertür

«A 1% decline in interest rates increases calculated pension Beurteilung:

liabilities by about 20%. It reduces the funding ratio, which

measures a pension provider’s ability to meet ist future Kapitalismus funktioniert

commitments, by aboput 10%. As a group, European ohne Zinsen nicht.

pension plans are in more trouble than ever before. Almost a Negativzinsen fahren das

quarter have funding levels of 90% or below, with fewer than System an die Wand.

a third enjoying more than 100% cover of their future Politiker, die die Wirtschaft

liabilities, according to a survey. Moreover, 40% are suffering

verstaatlichen wollen

negative net cash flows, compared with 33% enjoying

nehmen dies in Kauf

positive flows.»

Mark Gilbert in Bloomberg 11/2019

«Isn’t it true that ultimately we have done the right thing to

act in favour of jobs and of growth rather than the protection

of savers?»

Christine Lagarde 2019

«Ich mag diese Denkweise nicht und finde MMT auf vielen Beurteilung:

Ebenen eine schreckliche Idee. Vor allem halte ich nichts

von der Prämisse, dass es uns allen besser geht, weil MMT als zentrale Verirrung

Zentralbanker und Regierungsbeamte offenbar eine im 21. Jahrhundert?

magische Fähigkeit haben sollen, die Wirtschaft zu

feinsteuern. Für mich sind Wohlstand, Reichtum und die

Schaffung von Arbeitsplätzen Mikro- und nicht

Makrophänomene. Sie können nicht «von oben» orchestriert

werden. Aber schlechte Ideen können trotzdem zu Politik

werden, wie historische Beispiele wie Imperialismus,

Eugenik und Sozialismus gezeigt haben.»

Dylan Grice in The Market 11-2019

42Teil III

Was bedeutet das für die Bondmärkte?

43Was bedeutet das für die Bondmärkte? Wir müssen noch

radikaler umdenken!

«Unkonventionell» gibt’s nicht mehr: QE wird zur Norm

• Wir sind überall bei den Leitzinsen nahe der Null; negative Leitzinsen, QE und Helikopter-Geld

werden so zu konventionellen Politiken

• Gerade hat die USA ein «Stealth-QE» begonnen um die Repo-Krise einzudämmen

Der Schaden durch die Notenbankpolitik ist da, die Kollateralschäden sind evident

• Die Zombifizierung der Wirtschaft führt zu dauerhaft fallendem Potentialwachstum, das

Trendwachstum ermässigt sich seit geraumer Zeit säkular

• Mit potentiellen Wachstumsraten näher bei der Null-Linie werden Rezessionen wahrscheinlicher,

und damit auch weitere Eingriffe der Notenbanken

Die Zinszyklen müssen neu vermessen werden

• Der letzte nominal zaghafte Zinszyklus nach oben war - entgegen der öffentlichen Meinung -

aggressiv, kräftig und der massivste seit Volcker!!! Mit der Argumentation von Wu/Xia kann gesagt werden, dass

vorher mittels QE ein Effekt hergestellt wurde, der nach Schätzungen von Fed-Ökonomen bis zu -3% in Leitzins-Äquivalenten gewirkt

hat. Ausgehend von diesen tiefen Niveaus hat die grösste Zinserhöhung seit den 80er Jahren stattgefunden, deutlich kräftiger als 2005

und 95-99

Wir sind kurz davor, dass die Fiskalpolitik übernimmt, was bedeutet das?

• Mehr Schulden!!! Die USA fährt bereits heute ein Budgetdefizit von 5%

• Höhere Zinsen wegen höheren Schulden? Wir sind skeptisch! Die Erfahrung bisher war

gegenteilig; wir glauben, dass bei der nächsten Rezession eher die Leitzinsen noch (potentiell viel)

tiefer in den Minusbereich gesetzt werden; mit QE haben die Notenbanken die gesamte Zinskurve

in den Griff bekommen

• Nachhaltig mehr Wachstum? Wir sind skeptisch! Die Brechstange bisher hat für eine

unterentwickelte Erholung geführt nach 2008, das Potentialwachstum scheint wegen der Eingriffe

in die kapitalistische Ordnung eher am fallen

• Mehr Inflation? Gut möglich! Aktuell dominiert die Deflations-Diskussion. Der Ausbruch von

Inflation könnte aber ein nicht-linearer Prozess sein, der schlagartig durch einen Vertrauensverlust

in Gang gesetzt wird; es würde passen, dass dieses Phänomen aufblinken würde, da es nicht der

Konsenserwartung entspricht; Transmissionsriemen wären die Commodity-Märkte

• Höhere Zinsen wegen höherer Inflation? Wir sind skeptisch! Einerseits weil dann Zinskontrollen

aktuell werden, andererseits, weil die Angst vor einer Stagflation die langen Zinsen eher drücken

würden, bzw. QE antizipieren würde

44Wir freuen uns auf Ihr Feedback auf j.lutz@pkassets.ch

Sie können auch lesen