2018 Strukturanalyse im stationären Einzelhandel - Wien, Juni 2018 www.kmuforschung.ac.at - WKO

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Strukturanalyse im stationären Einzelhandel 2018 Wien, Juni 2018 www.kmuforschung.ac.at

Diese Studie wurde im Auftrag der Wirtschaftskammer Österreich –

Sparte Handel durchgeführt.

Verfasser der Studie

Ernst Gittenberger (Projektleitung) Roman Schwarzenecker

Wolfgang Ziniel

Internes Review / Begutachtung

Peter Voithofer

Die vorliegende Studie wurde nach allen Maßstäben Dieses Werk ist urheberrechtlich geschützt. Jede Art

der Sorgfalt erstellt. von Nachdruck, Vervielfältigung, Verbreitung,

Wiedergabe, Übersetzung oder Einspeicherung und

Die KMU Forschung Austria übernimmt jedoch

Verwendung in Datenverarbeitungssystemen, und

keine Haftung für Schäden oder Folgeschäden, die

sei es auch nur auszugsweise, ist nur mit

auf diese Studie oder auf mögliche fehlerhafte

ausdrücklicher Zustimmung des Auftraggebers der

Angaben zurückgehen.

Studie gestattet.

Für Rückfragen zur Studie Mitglied bei:

Ernst Gittenberger

Tel.: +43-1-505 97 61-26

e.gittenberger@kmuforschung.ac.at

www.kmuforschung.ac.at

Inhaltsverzeichnis

Überblick: Stationärer Einzelhandel .............................................................................................. 2

1 | Executive Summary ................................................................................................................. 3

2 | Zentrale Entwicklungen im stationären Einzelhandel .............................................................. 5

2.1 | Geschäfte ........................................................................................................................ 5

2.2 | Verkaufsfläche................................................................................................................. 9

2.3 | Verkaufsflächenproduktivität ......................................................................................... 16

2.4 | Konzentration ................................................................................................................ 17

3 | Standortspezifische Entwicklungen im stationären Einzelhandel .......................................... 21

3.1 | Geschäftsstraßen (GS) ................................................................................................. 21

3.2 | Einkaufszentren (EKZ) & Fachmarktzentren (FMZ)...................................................... 35

3.3 | Fachmarktagglomerationen (FMA) ............................................................................... 40

4 | Resümee ................................................................................................................................ 44

5 | Anhang ................................................................................................................................... 51

1|Überblick: Stationärer Einzelhandel

2017 Konzentration

Einzelhandels- Einzelhandels- Filialisierungs- Filialflächen-

geschäfte verkaufsfläche grad anteil

Stationärer

Einzelhandel

37.400 13,7 Mio m² 40 % 67 %

Veränderung

zu 2016

-1% konstant konstant konstant

22-Top-Geschäfts-

straßen

6.060 1,2 Mio m² 40 % 75 %

235 Einkaufs- &

Fachmarktzentren

6.160 2,9 Mio m² 83 % 95 %

253 Fachmarkt-

agglomerationen

2.980 4,3 Mio m² 85 % 95 %

Anmerkungen:

Gerundete Werte für Basisjahr 2017 bzw. Stand Anfang 2018;

Daten für Fachmarktagglomerationen erst für Basisjahr 2016 verfügbar

22-Top-Geschäftsstraßen inklusiv in den Geschäftsstraßen integrierter Einkaufszentren

Fachmarktagglomerationen (FMA) exklusive in FMA gelegener Fachmarktzentren (FMZ)

Filialisierungsgrad: Anteil der Filialen im stationären Einzelhandel an der gesamten Zahl

der Einzelhandelsgeschäfte, in Prozent

Filialflächenanteil: Anteil der Verkaufsfläche im stationären Einzelhandel der Filialen an

der gesamten Einzelhandelsverkaufsfläche, in Prozent

Quellen: KMU Forschung Austria und Standort+Markt

|21 | Executive Summary

Die jährlich im Auftrag der Wirtschaftskammer Interessante Ergebnisse zeigen die standort-

Österreich – Sparte Handel durchgeführte spezifischen Analysen in Kooperation mit

Strukturanalyse zeigt für das Analysejahr 2017 Standort+Markt für die Top-22-Geschäfts-

ein Abschwächen des Strukturwandels im straßen, der Einkaufs- und Fachmarktzentren

stationären Einzelhandel in Österreich. sowie der Fachmarktagglomerationen. Diesen

Standorttypen kommt eine hohe Bedeutung für

Die Zahl der Geschäfte sinkt weiterhin, den österreichischen Einzelhandel zu. Die

wenngleich weniger stark als in den Vorjahren. Entwicklungen fallen dabei standortspezifisch

Die Einzelhandelsverkaufsfläche bleibt jedoch unterschiedlich aus, wenngleich alle Stand-

ebenso wie die Konzentration gegenüber dem orttypen durchwegs hohe Konzentrations-

Vorjahr konstant. tendenzen aufweisen.

Strukturwandel schwächt sich 2017 ab

Bereits 2016 waren erste Anzeichen Trotz Verkaufsflächenrückgängen in den

erkennbar, dass sich der Strukturwandel im letzten Jahren liegt die Einzelhandelsverkaufs-

stationären Einzelhandel einbremst. In diesem fläche in Österreich pro EinwohnerIn im

Sinne kann 2017 als Jahr der Konsolidierung europäischen Spitzenfeld. Verkaufsflächenzu-

angesehen werden. Die Zahl der Einzel- wächse weisen 2017 die flächenmäßig großen

handelsgeschäfte sinkt mit -1 % deutlich Branchen Lebensmitteleinzelhandel und

geringer als in den Vorjahren. Der Verkaufs- Möbeleinzelhandel – aber auch der Sport-

flächenrückgang kommt überhaupt zu einem artikeleinzelhandel – auf. Konstanz zeigt sich

Stopp. Der Konjunkturaufschwung 2017 in den weiteren Top-Branchen Einzelhandel

beschert dem stationären Einzelhandel mit Bau- und Heimwerkerbedarf sowie

steigende Quadratmeterumsätze und die Bekleidungseinzelhandel.

Konzentration ist (vorerst) nicht weiter

angestiegen. Die Konzentration im stationären Einzelhandel

bleibt gemessen am Filialisierungsgrad und

Aktuell stehen den KonsumentInnen in Öster- am Filialflächenanteil konstant hoch. 40 % der

reich 37.400 Einzelhandelsgeschäfte mit einer Einzelhandelsgeschäfte werden von filialisier-

Verkaufsfläche von rd. 13,7 Mio m² für ihren ten Einzelhandelsunternehmen betrieben, die

Einkauf zur Verfügung. Die Top-4-Branchen 67 % der gesamten Einzelhandelsverkaufs-

Lebensmitteleinzelhandel, Bekleidungseinzel- fläche auf sich vereinen. Hohe Konzentrations-

handel, Möbeleinzelhandel und Einzelhandel grade zeigen sich weiterhin insbesondere im

mit Bau- und Heimwerkerbedarf verzeichnen Einzelhandel mit kosmetischen Erzeugnissen

konstant hohe Geschäftszahlen, im Sport- (Drogerien/Parfümerien) und im Lebensmittel-

artikeleinzelhandel ist die Zahl der Einzel- einzelhandel. X

handelsgeschäfte 2017 sogar angestiegen.

3|Standortanalysen zeigen die hohe Bedeutung der

Einzelhandelsagglomerationen

Die Strukturanalysen von Standort+Markt auf sich vereinen (ein Teil davon liegt in inner-

zeigen ein differenziertes Bild nach Standort- städtischen Geschäftsstraßen). Die Konzen-

typen. Aktuell liegen von 37.400 Einzel- tration ist in EKZ/FMZ mit einem durchschnitt-

handelsgeschäften in Österreich 6.060 in den lichen Filialisierungsgrad von 83 % und einem

analysierten 22-Top-Geschäftsstraßen. Ge- Filialflächenanteil von 95 % deutlich höher als

genüber 2016 ist die Zahl der Einzelhandels- im Einzelhandel insgesamt. Die Dynamik

geschäfte in den Top-Innenstadtlagen um -1 % dieses Standorttyps zeigt sich im Langfrist-

gesunken. Über die höchste Zahl an Einzel- vergleich: In der letzten Dekade ist die Zahl der

handelsgeschäften verfügt mit knapp 1.000 die EKZ/FMZ von 172 auf 235 angestiegen, die

Wiener City. Zwar steigt die Gesamtfläche in Zahl der Einzelhandelsgeschäfte und die

den analysierten Geschäftsstraßen weiter an, Verkaufsfläche in EKZ/FMZ hat sich zwischen

dies ist jedoch auf Gastronomie- und Dienst- 2007 und 2017 um jeweils +33 % erhöht. Die

leistungsbetriebe und nicht auf den Einzel- SCS in Vösendorf ist mit einer Einzelhandels-

handel zurückzuführen. Die Einzelhandelsver- verkaufsfläche von rd. 169.000 m² das mit

kaufsfläche ist 2017 im Vergleich zum Vorjahr Abstand größte Einkaufszentrum in Österreich.

um -1 % auf in Summe knapp 1,2 Mio m² (inkl.

in den Geschäftsstraßen integrierter Einkaufs- Auch die Zahl der Fachmarktagglomerationen

zentren) gesunken. Die mit Abstand höchste (FMA) ist binnen einer Dekade von 182 auf 253

Einzelhandelsverkaufsfläche weist die Maria- deutlich angestiegen. Die Einzelhandelsge-

hilfer Straße in Wien mit rd. 185.000 m² auf. schäfte in FMA haben sich zwischen 2006 und

Die Konzentration ist 2017 in den Top- 2016 um +50 % auf 2.980 erhöht, die Ver-

Geschäftsstraßen mit einem Filialisierungs- kaufsfläche in Summe um +39 % auf

grad von 40 % und einem Filialflächenanteil 4,3 Mio m² (exkl. in Fachmarktagglomeratio-

von 75 % konstant hoch geblieben. nen gelegener Fachmarktzentren). Das ist fast

ein Drittel der gesamten Einzelhandelsver-

6.160 Ladengeschäfte befinden sich in Ein- kaufsfläche in Österreich. Filialisierungsgrad

kaufs- und Fachmarktzentren (EKZ/FMZ), die und Filialflächenanteil liegen in FMA mit 85 %

in Summe knapp 2,9 Mio m² Verkaufsfläche bzw. 95 % nochmals höher als in EKZ/FMZ.

Internet setzt stationären Einzelhandel weiter unter Druck

Resümierend bleibt festzuhalten, dass trotz Nahversorgungszentren als vielmehr Ge-

Konsolidierungsphase 2017 der Struktur- schäftsstraßen und Agglomerationen mit

wandel im stationären Einzelhandel noch nicht einem hohen Anteil an Einzelhandelsge-

abgeschlossen ist bzw. weiter voranschreiten schäften z.B. in den Branchen Bekleidungs-,

wird. Vor allem die Dynamik im in- und Elektro- Sportartikel- oder Spielwareneinzel-

ausländischen Internet-Einzelhandel wird den handel betroffen. Zudem ist zu erwarten, dass

stationären Handel weiter unter Druck setzen. sich der Einzelhandel weiter aus weniger

Ladengeschäfte der Zukunft werden (auch) als frequentierten B- und C-Standortlagen zurück-

Showrooms für das Online-Geschäft fun- ziehen und der Leerstand in Folge hier weiter

gieren. Vom E-Commerce sind aber weniger zunehmen wird.

|42 | Zentrale Entwicklungen im stationären

Einzelhandel

Der Strukturwandel im stationären Einzel- lungen im stationären Einzelhandel in

handel hat sich 2017 weiter eingebremst. Die Österreich in Bezug auf die Zahl der

Zahl der Ladengeschäfte ist zwar weiter Geschäfte, der Verkaufsfläche, der Verkaufs-

(geringfügig) gesunken, der Verkaufsflächen- flächenproduktivität und der Konzentration

rückgang ist jedoch zu einem Halt gekommen. analysiert und im Kontext mehrjähriger Zeit-

Im Folgenden werden die aktuellen Entwick- vergleiche dargestellt.

2.1 | Geschäfte

Strukturwandel bremst sich ein

Die Zahl der Ladengeschäfte sinkt tendenziell ist 2017 in ähnlich hohem Ausmaß gesunken

seit mehreren Dekaden. Auch für das aktuelle (rd. -200 Filialen). Während die filialisierten

Analysejahr 2017 ist ein weiterer Rückgang Einzelhandelsunternehmen 2016 expan-

festzustellen. Die Abwärtsdynamik schwächt dierten (+2 %), ist es 2017 – bei einer Betrach-

sich aktuell jedoch weiter ab. Während 2015 tung des gesamten stationären Einzelhandels

per Saldo die Zahl der Einzelhandelsgeschäfte – zu einer Verdichtung bzw. Verkleinerung des

um -4 % und 2016 um -2 % zurückgegangen Filialnetzes gekommen (-1 %). An die Stelle

ist, kann für 2017 ein Rückgang um „nur mehr“ von Expansion tritt vielfach die Optimierung be-

-1 % festgestellt werden. Aktuell (Stand: stehender Filialen. Das geht von Schließungen

Jahresanfang 2018) stehen den Konsumen- unrentabler Filialen bis zu Neueröffnungen

tInnen rd. 37.400 Einzelhandelsgeschäfte für „modernerer“ Geschäfte am selben bzw. an

ihren Einkauf zur Verfügung. Das sind rein einem anderen Standort. Die Zahl der Filialen

rechnerisch 43 Geschäfte pro 10.000 Ein- sinkt jedoch nicht in allen Einzelhandels-

wohnerInnen. Gegenüber dem Vorjahr ist die branchen. Rückläufige Filialzahlen weist 2017

Zahl der Ladengeschäfte 2017 in Österreich vor allem der Einzelhandel mit Schuhen und

per Saldo (neu eröffneter abzüglich Lederwaren auf, was auf Restrukturierungs-

geschlossener Geschäfte) um -400 zurückge- maßnahmen und Insolvenzen in dieser

gangen. Branche zurückzuführen ist.

Die Verlangsamung des Strukturwandels zeigt Da sowohl filialisierte Einzelhandelsunter-

sich 2017 insbesondere bei der Entwicklung nehmen ihr Filialnetz verdichtet bzw. ver-

der Einstandortunternehmen (Einzelhandels- kleinert haben, als auch – in nahezu selben

unternehmen, die ein einziges Ladengeschäft Ausmaß – weniger Einstandortunternehmen

betreiben). Während 2016 noch rd. -1.000 als in den Vorjahren den Markt verlassen

(-4 %) Einstandortunternehmen aus dem haben, ist auch die Konzentration im

Markt ausgeschieden sind, beträgt der stationären Einzelhandel 2017 nicht weiter

Rückgang 2017 „nur mehr“ knapp -200 bzw. angestiegen (siehe hierzu auch Kapitel 2.4:

-1 %. Auch die Zahl der Einzelhandelsfilialen Konzentration). X

5|Der Langzeitvergleich der Jahre 2007 bis 2017 der Einstandortunternehmen ist zwischen

zeigt – mit Ausnahme von 2012 – eine rück- 2007 und 2017 um -26 % bzw. um rd. -8.100

läufige Entwicklung der Ladengeschäfte in gesunken. Die Zahl der Filialen weist im

Österreich. Binnen einer Dekade (2007 / 2017) Langzeitvergleich ebenfalls einen – wenn-

ist die Zahl der stationären Einzelhandels- gleich deutlich geringeren – Rückgang auf. Im

geschäfte um rd. -20 % bzw. um rd. -9.600 Vergleich 2007 / 2017 ist die Zahl der Filialen

gesunken. Somit hat der heimische Einzel- um -9 % bzw. um rd. -1.500 zurückgegangen.

handel in der letzten Dekade per Saldo jedes Trotz dieser ungleichen Entwicklungsdynamik

fünfte Ladengeschäft „verloren“. ist der stationäre Einzelhandel nach wie vor

kleinstrukturiert. 60 % der Ladengeschäfte

Betroffen vom Strukturwandel waren bzw. sind werden von inhabergeführten, kleinen Ein-

vor allem Einzelhandelsunternehmen, die ein standortunternehmen betrieben (siehe hierzu

einziges Ladengeschäft betreiben. Die Zahl auch Kapitel 2.4: Konzentration).

Zahl der Ladengeschäfte sinkt weiter – wenngleich der Rückgang 2017 deutlich geringer als in den

Vorjahren ausfällt

Grafik 1 | Anzahl der Geschäfte im stationären Einzelhandel, 2007-2017

und Veränderung gegenüber dem Vorjahr

50.000 1 5

. 0 0

1 4

. 0 0

1 3

. 0 0

47.000

45.900

45.400

1 2

. 0 0

44.500

40.000

42.600

1 1

. 0 0

42.400

41.800

1 0

. 0 0

39.900

38.500

9 .0 0 0

37.800

37.400

8 .0 0 0

7 .0 0 0

30.000 6 .0 0 0

5 .0 0 0

4 .0 0 0

3 .0 0 0

20.000

2 .0 0 0

+200 1 .0 0 0

0

-1 . 0 0

-500 -700 -400

-800 -1.100 -900 -800 -2 . 0 0

10.000 -1.400

-2.100 -1.900 -3 . 0 0

-4 . 0 0

-5 . 0 0

-6 . 0 0

0 -7 . 0 0

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Anmerkung: gerundete Werte beziehen sich jeweils auf den Stand zu Beginn

des Folgejahres (z.B. Daten 2017 beziehen sich auf den Stand Jänner 2018)

Quelle: KMU Forschung Austria

|6Top 4-Branchen verzeichnen konstant hohe Zahl an

Geschäften

Das Abschwächen des Strukturwandels zeigt Geschäfte) ansteigende Geschäftszahlen

sich 2017 vor allem in den Top- (+1 %) auf. Rückgänge verzeichnen hingegen

Einzelhandelsbranchen (nach Anzahl der die weiteren angeführten Einzelhandels-

Ladengeschäfte). Sowohl der Lebensmittel- branchen. Vor allem im Schuh- und Leder-

einzelhandel als auch der Bekleidungseinzel- wareneinzelhandel ist die Zahl der Geschäfte

handel, der Möbeleinzelhandel sowie der 2017 im Vergleich zu 2016 – nicht zuletzt auf

Einzelhandel mit Bau- und Heimwerkerbedarf Grund von Restrukturierungen und Insol-

weisen im Vergleich zu 2016 konstant venzen – deutlich gesunken (-7 %).

bleibende Geschäftszahlen auf. Zurückzu-

führen ist die stabile Entwicklung in diesen Weiterhin stark betroffen vom Strukturwandel

Branchen auf eine weitere Expansion der ist der Bucheinzelhandel. Die starke Konkur-

filialisierten Einzelhandelsunternehmen bei renz, vor allem durch den in- und auslän-

gleichzeitigem „moderaten“ Rückgang der dischen Internet-Einzelhandel, hat zu einem

Einstandortunternehmen. weiteren Rückgang der Ladengeschäfte (-4 %)

geführt. Aber auch der Uhren- und Schmuck-

Als einzige Branche im Ranking der Top-10 einzelhandel weist weiterhin sinkende

weist der Sportartikeleinzelhandel 2017 per Geschäftszahlen auf (ebenfalls -4 % im

Saldo (neu eröffneter abzüglich geschlossener Vergleich zu 2016). X

7|Zahl der Ladengeschäfte im Sportartikeleinzelhandel steigt, Konstanz im Einzelhandel mit

Lebensmitteln, Bekleidung, Möbeln sowie Bau- und Heimwerkerbedarf

Grafik 2 | Anzahl der Geschäfte in ausgewählten Einzelhandelsbranchen, 2017

sowie Veränderung zum Vorjahr in %

Anzahl absolut Veränderung in %

EH mit Lebensmitteln 5.300 +/-0%

+/-0%

EH mit Bekleidung 4.800

+/-0%

EH mit Möbeln 2.400

EH mit Bau- und +/-0%

2.200

Heimwerkerbedarf

+1%

EH mit Sportartikeln 1.700

EH mit kosmetischen -1%

1.600

Erzeugnissen

EH mit Schuhen -7%

1.400

und Lederwaren

EH mit Büchern -4%

1.200

und Zeitschriften

EH mit Uhren und Schmuck 1.100 -4%

EH mit Haushaltsgeräten und -1%

1.100

Unterhaltungselektronik

Anmerkung: gerundete Werte beziehen sich jeweils auf den Stand zu Beginn

des Folgejahres (z.B. Daten 2017 beziehen sich auf den Stand Jänner 2018)

Quelle: KMU Forschung Austria

|82.2 | Verkaufsfläche

Verkaufsflächenrückgang gestoppt

Seit 2013 sinken – ausgelöst vor allem durch Einzelhandel um -3 % bzw. um -400.000 m².

zwei Großinsolvenzen im Drogerie- und im Das entspricht von der Fläche in etwa 80 Fuß-

Elektroeinzelhandelsbereich – die Verkaufs- ballfeldern. Gegenüber dem Verkaufsflächen-

flächen im stationären Einzelhandel in Höchstwert im Jahr 2012 fällt der Rückgang

Österreich. 2014 und 2015 setzt sich die um -5 % bzw. um -710.000 m² noch höher aus.

rückläufige Entwicklung weiter fort und gewinnt Im europäischen Vergleich steht den Konsu-

2015 durch die Großinsolvenz im Lebens- mentInnen in Österreich pro EinwohnerIn aber

mitteleinzelhandel noch an Dynamik. 2016 hat noch immer mehr Verkaufsfläche für den

sich der Verkaufsflächenrückgang bereits Einkauf zur Verfügung als in den meisten

abgeschwächt, 2017 ist dieser – nicht zuletzt anderen EU-28-Ländern (siehe hierzu auch

durch den Konjunkturaufschwung – zu einem weiter unten).

Ende gekommen. Zurückzuführen ist der

Stopp beim Verkaufsflächenrückgang 2017 Der Langzeitvergleich 2007 bis 2017 zeigt,

auch auf Flächenzuwächse bei den Einkaufs- dass mit der rückläufigen Zahl an inhaber-

und Fachmarktzentren (siehe hierzu auch geführten, kleinen Geschäften auch deren

Kapitel 3: Standortspezifische Entwicklungen Verkaufsfläche „verschwindet“, während die

im stationären Einzelhandel). Expansion der filialisierten Einzelhandelsunter-

nehmen zu einem Verkaufsflächenwachstum

Trotzdem kann noch nicht von einer geführt hat. In Zahlen ausgedrückt, hat die

Renaissance der Ladengeschäfte bzw. von Verkaufsfläche der Einstandortunternehmen

einer Trendwende gesprochen werden. im Vergleich 2007 / 2017 um -1,1 Mio m² bzw.

Wahrscheinlicher ist eher, dass durch die -20 % abgenommen und die Verkaufsfläche

dynamischen Entwicklungen im nationalen und der Filialen um +0,7 Mio m² bzw. +9 % zuge-

internationalen Internet-Einzelhandel der nommen. Letztlich hat die Filialexpansion

stationäre Einzelhandel weiter unter Druck flächenmäßig das Ausscheiden der kleinen,

kommen wird. Ein weiterer Verkaufsflächen- inhabergeführten Ladengeschäfte in der

rückgang in den nächsten Jahren ist zu letzten Dekade nicht kompensieren können.

erwarten. Das Ausscheiden der kleinen Einstandort-

unternehmen und die Flächenexpansion der

Mit 13,7 Mio m² liegt die Einzelhandels- Filialisten haben jedoch zu einem deutlichen

verkaufsfläche 2017 auf Vorjahresniveau, was Anstieg des Filialflächenanteils bzw. der

– gemeinsam mit 2016 – das geringste Konzentration im heimischen Einzelhandel

Flächenniveau der letzten Dekade bedeutet. geführt (siehe hierzu auch Kapitel 2.4:

Der Langzeitvergleich der Jahre 2007 bis 2017 Konzentration). X

zeigt einen Flächenrückgang im stationären

9|Konstante Verkaufsflächenentwicklung 2017

Grafik 3 | Verkaufsflächen im stationären Einzelhandel in Mio m², 2007-2017

und Veränderung gegenüber dem Vorjahr in Tausend m²

in Mio m²

15,0 1 .5 0 0

14,41

14,31

14,28

14,14

14,12

14,12

14,10

14,07

13,80

13,70

13,70

1 .0 0 0

10,0

5 0

100 140 130

20 0 20 0

0

5,0 -100 -100

-240 -270

-5 0 0

0,0 -1 . 0 0

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Anmerkung: gerundete Werte beziehen sich jeweils auf den Stand zu Beginn

des Folgejahres (z.B. Daten 2017 beziehen sich auf den Stand Jänner 2018)

Quelle: KMU Forschung Austria

| 10Lebensmitteleinzelhandel und Möbeleinzelhandel

expandieren weiter auf der Fläche

Insgesamt zeigt sich 2017 im stationären Steigende Geschäftszahlen führen im Sport-

Einzelhandel eine konstante Verkaufsflächen- artikeleinzelhandel zu einem Verkaufsflächen-

entwicklung. Die Veränderungen in den wachstum, wenngleich das Flächenwachstum

einzelnen Branchen fallen jedoch unter- – auf Grund der geringfügig sinkenden

schiedlich aus – abhängig von der Entwicklung Konzentration in der Branche – etwas geringer

der Zahl der Geschäfte und insbesondere der als das Plus an Geschäften ausfällt.

zumeist flächenmäßig großen Filialen.

Die weiteren betrachteten Top-Branchen

Trotz konstanter Zahl an Geschäften weist der weisen hingegen Verkaufsflächenrückgänge

Lebensmitteleinzelhandel 2017 ein Verkaufs- im Vergleich zu 2016 auf. Besonders deutlich

flächenwachstum auf. Während die filialisier- zeigt sich die rückläufige Entwicklung im

ten Großunternehmen in dieser Branche weiter Schuh- und Lederwareneinzelhandel, der

expandieren bzw. bestehende Standorte durch Restrukturierungen sowohl Rückgänge

ausbauen, sind 2017 flächenmäßig kleinere bei der Zahl der Geschäfte als auch bei der

Einstandortunternehmen aus dem Markt aus- Verkaufsfläche verzeichnet. In geringerem

geschieden. Dies führt zu einem Verkaufs- Ausmaß trifft dies auch auf den Einzelhandel

flächenwachstum bei gleichzeitig stabiler mit kosmetischen Erzeugnissen, den Buch-

Entwicklung der Gesamtgeschäftszahlen, da einzelhandel, den Elektroeinzelhandel sowie

Filialen zumeist flächenmäßig größer als auf den Uhren- und Schmuckeinzelhandel zu.

Geschäfte von Einstandortunternehmen sind. Die Verkaufsflächen in diesen Branchen liegen

Dies trifft ebenfalls auf den Möbeleinzelhandel jedoch deutlich unter den Gesamtflächen der

zu, der 2017 einen geringfügigen Anstieg der Top-4-Branchen, die 2017 stabile bzw.

Branchenverkaufsfläche aufweist. Zudem steigende Verkaufsflächen verzeichnet haben.

steigen im Lebensmitteleinzelhandel die Ver- Daher wirken sich die Verkaufsflächenrück-

kaufsflächen auch, weil filialisierte Unter- gänge in diesen Branchen nicht so stark auf die

nehmen (bei gleicher Standortzahl) ihre Gesamtentwicklung im stationären Einzel-

Geschäfte austauschen bzw. kleinere durch handel aus, wie dies bei den Branchen

größere Filialen ersetzt werden. Lebensmitteleinhandel, Einzelhandel mit Bau-

und Heimwerkerbedarf, Möbeleinzelhandel

Konstant hohe Geschäftszahlen und somit und Bekleidungseinzelhandel der Fall ist.

auch konstant hohe Verkaufsflächen weisen

der Einzelhandel mit Bau- und Heimwerker- Insbesondere im Bucheinzelhandel und im

bedarf sowie der Bekleidungseinzelhandel auf. Elektroeinzelhandel ist auf Grund der starken

Internet-Konkurrenz auch zukünftig nicht mehr

mit steigenden Verkaufsflächen zu rechnen. X

11 |Steigende Verkaufsflächen im Einzelhandel mit Lebensmitteln, Möbeln und Sportartikeln

Grafik 4 | Verkaufsfläche in ausgewählten Einzelhandelsbranchen in m² Tausend, 2017

und Veränderung gegenüber dem Vorjahr in %

Verkaufsfläche in m² Tausend Veränderung in %

EH mit Lebensmitteln 3.190 +2%

EH mit Bau- und

2.770 +0%

Heimwerkerbedarf

EH mit Möbeln 2.350 +1%

EH mit Bekleidung 1.650 +0%

EH mit Sportartikeln 800 +1%

EH mit kosmetischen

480 -2%

Erzeugnissen

EH mit Schuhen und

350 -7%

Lederwaren

EH mit Büchern und

320 -4%

Zeitschriften

EH mit Haushaltsgeräten

270 -1%

und Unterhaltungselektronik

EH mit Uhren und

70 -3%

Schmuck

Anmerkung: gerundete Werte beziehen sich jeweils auf den Stand zu Beginn

des Folgejahres (z.B. Daten 2017 beziehen sich auf den Stand Jänner 2018)

Quelle: KMU Forschung Austria

| 12Deutschland und Österreich weisen 2017 stabile Verkaufs-

flächenentwicklungen auf

Laut Statista ist die Einzelhandelsverkaufs- eine vorläufige Trendwende mit Verkaufs-

fläche in Deutschland 2017 nicht weiter flächenrückgängen eingeleitet, in Österreich ist

angestiegen und erreicht wie im Vorjahr rd. es 2013 dazu gekommen. Während jedoch die

118,6 Mio m². Da die Einwohnerzahl in Einzelhandelsverkaufsflächen 2015 und 2016

Deutschland 2017 nur geringfügig gestiegen in Deutschland wieder angestiegen sind, hat

ist, bleibt die Verkaufsflächendichte 2017 im der Einzelhandel in Österreich weitere Ver-

Vergleich zum Vorjahr nahezu konstant. Pro kaufsflächenrückgänge verzeichnet. 2017 sind

EinwohnerInnen stehen den KonsumentInnen in beiden Ländern die Einzelhandelsverkaufs-

in Deutschland laut Gfk Geomarketing weiter- flächen stabil hoch geblieben.

hin durchschnittlich 1,44 m² Einzelhandels-

verkaufsfläche zur Verfügung. In Deutschland haben die Einzelhandelsver-

kaufsflächen 2016 bzw. 2017 das höchste

Die Verkaufsfläche im stationären Einzel- Niveau der letzten Dekade erreicht. Österreich

handel in Österreich hat sich 2017 ebenfalls weist für diese Jahre hingegen das geringste

stabil entwickelt und liegt weiterhin bei Niveau auf. Im Vergleich der Jahre 2007 und

rd. 13,7 Mio m². Die Verkaufsflächendichte ist 2017 ist die Einzelhandelsverkaufsfläche in

in Österreich mit 1,56 m² Einzelhandels- Deutschland um +4 % angestiegen und in

verkaufsfläche pro EinwohnerIn aber deutlich Österreich um -3 % gesunken.

höher als der Vergleichswert in Deutschland –

wenngleich auf Grund steigender Einwohner- Dennoch liegt die Flächendichte im öster-

zahl knapp unter dem Vorjahreswert von reichischen Einzelhandel nach wie vor deutlich

1,57 m². über dem Vergleichswert in Deutschland,

wenngleich sich die Werte in der letzten

Der Langfristvergleich 2007 bis 2017 zeigt, Dekade angenähert haben. 2007 betrug die

dass in beiden Ländern die Einzelhandels- Differenz noch 0,31 m²/EinwohnerIn, jetzt sind

verkaufsflächen bis 2011 kontinuierlich ange- es 0,12 m²/EW. X

stiegen sind. In Deutschland hat das Jahr 2012

13 |Verkaufsflächendichte in Österreich liegt über dem Vergleichswert in Deutschland

Grafik 5 | Verkaufsflächendichte in Österreich und Deutschland, 2007-2017

2,00 Einzelhandelsverkaufsfläche pro Einw ohnerIn in m²

1,80

1,70 1,69 1,69 1,69 1,70 1,70 1,68

1,64

1,59 1,57 1,56

1,60

1,40 1,46 1,48 1,47 1,46 1,45 1,44 1,44 1,44

1,41 1,42

1,39

1,20

1,00

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Deutschland Österreich

Quellen: KMU Forschung Austria, Gfk Geomarketing

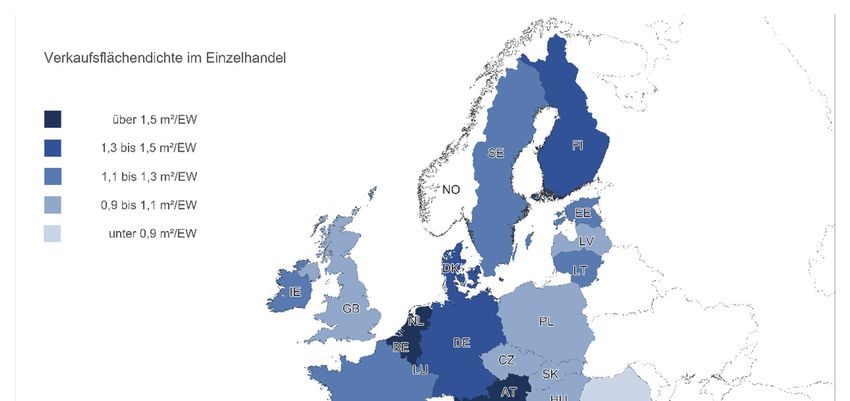

Verkaufsflächendichte im österreichischen Einzelhandel

liegt im europäischen Spitzenfeld

Der stationäre Einzelhandel in Österreich gilt Im EU-28-Durchschnitt ist von einer Einzel-

als gesättigter Markt, der im europäischen handelsverkaufsfläche pro EinwohnerIn von

Vergleich trotz rückläufiger Zahl an Geschäften 1,17 m² auszugehen (Abschätzung auf Basis

in der letzten Dekade als „overstored“ bezeich- von Gfk Geomarketing und Berechnungen von

net werden kann. Trotz Verkaufsflächen- KMFA für Österreich).

rückgängen in der letzten Dekade weist der

österreichische Einzelhandel im EU-28- Hohe Einzelhandelsverkaufsflächen von

Vergleich für das Basisjahr 2017 nach wie vor 1,3 m² bis 1,5 m² pro EinwohnerIn weisen

eine überdurchschnittlich hohe Verkaufs- zudem Luxemburg, Deutschland, Dänemark

flächendichte auf (siehe Grafik unten). und Finnland auf. Geringe Verkaufsflächen-

dichten unter 0,9 m²/EW zeigen sich hingegen

Nach Belgien und den Niederlanden belegt in Griechenland, Bulgarien, Rumänien und

Österreich – nach Berechnungen von KMU Malta. X

Forschung Austria (für Österreich) und von Gfk

Geomarketing (für weitere EU-Länder) Platz 3

im EU-28-Ranking. Nur diese drei EU-Länder

weisen eine Verkaufsflächendichte im Einzel-

handel von über 1,5 m² pro EinwohnerIn aus.

| 14Belgien, Niederlande und Österreich weisen die höchsten Einzelhandelsverkaufsflächen

pro EinwohnerIn in der EU-28 auf

Grafik 6 | Verkaufsflächendichte in den EU-28 Ländern, 2017

Einzelhandelsverkaufsfläche je EinwohnerIn (EW) in m²

Anmerkungen:

Abschätzung der Verkaufsflächendichte im EU-28-Durchschnitt auf Basis Gfk Geomarketing und Berechnungen

der KMU Forschung Austria für Österreich

Quellen: Gfk Geomarketing, KMU Forschung Austria

15 |2.3 | Verkaufsflächenproduktivität

Konjunkturaufschwung lässt Umsätze pro Quadratmeter

steigen

Auch 2017 steigen die Quadratmeterumsätze In den Vorjahren sind bei der Entwicklung der

im stationären Einzelhandel in Österreich Verkaufsflächenproduktivität im stationären

weiter an. Dies ist – anders als in den Vor- Einzelhandel immer zwei Faktoren zusammen-

jahren – primär auf den Konjunkturaufschwung gekommen, die im Vergleich zu 2017 etwas

im Jahr 2017 zurückzuführen. Nach der höhere Steigerungen zuließen. Faktor 1 ist die

gedämpften Umsatzentwicklung im Jahr 2016 Konjunkturentwicklung. Faktor 2 ist die rück-

zeigt der stationäre Einzelhandel 2017 einen läufige Verkaufsfläche im Einzelhandel. Im

konjunkturellen Aufwärtstrend und erzielt mit Vergleich zu 2017 ist die Konjunkturent-

einem nominellen Umsatzplus von +2 % wicklung in den Vorjahren zwar schwächer

(gegenüber 2016) das höchste Umsatz- ausgefallen, aber die Verkaufsfläche ist – im

wachstum seit dem Jahr 2010. Bei nahezu Unterschied zu 2017 – gesunken. Der zentrale

konstanter Verkaufsfläche im Vergleich zu Faktor bei der Entwicklung der Quadratmeter-

2016 steigt somit die Verkaufsflächen- umsätze in den vergangenen Jahren ist

produktivität 2017 ebenfalls um +2 %. Absolut weniger die Konjunktur als vielmehr der

kann eine Erhöhung der Brutto-Jahresumsätze Verkaufsflächenrückgang im stationären

pro Quadratmeter Verkaufsfläche um Einzelhandel. Dies erklärt, warum die

+€ 110/m² auf im Durchschnitt rd. € 5.040/m² Verkaufsflächenproduktivität trotz Konjunktur-

(inkl. Ust) festgestellt werden. Damit knackt die aufschwung im Jahr 2017 geringer als in den

Verkaufsflächenproduktivität erstmals die Vorjahren ausgefallen ist.

€ 5.000-Marke.

Umsatz pro Quadratmeter Verkaufsfläche steigt weiter an

Grafik 7 | Verkaufsflächenproduktivität im stationären Einzelhandel, 2010-2017

6.000 in €/m²

2 .0 0 0

5.000 1 .5 0 0

4.930 5.040

4.770

4.590

4.000 4.280 4.420

4.220

1 .0 0 0

4.100

3.000 5 0

+120 +120 +140 +170 +180 +160

+60 +110

2.000 0

1.000 -5 0 0

0 -1 . 0 0

2010 2011 2012 2013 2014 2015 2016 2017

Verkaufsflächenproduktivität: Bruttojahresumsätze pro Quadratmeter Einzelhandelsverkaufsfläche in stationären

Einzelhandelsgeschäften; revidierte Werte für die Vorjahre auf Basis aktuellerer Umsatzdaten

von Statistik Austria und Berechnungen von KMU Forschung Austria

Quelle: KMU Forschung Austria

| 162.4 | Konzentration

Konzentration bleibt weiterhin auf hohem Niveau

Da 2017 sowohl die Zahl der Einstand- Von der Gesamtverkaufsfläche in Höhe von

ortunternehmen als auch die Zahl der Filialen 13,7 Mio m² entfallen 2017 – wie auch im

in nahezu gleichem prozentuellen Ausmaß Vorjahr – 9,2 Mio m² auf Filialen, 4,5 Mio m²

gesunken sind, bleibt die Konzentration vereinen Geschäfte von Einstandortunterneh-

konstant hoch. 2016 hat der Filialisierungsgrad men auf sich.

erstmals die 40 %-Marke geknackt, die für

2017 nochmals bestätigt werden konnte. Das Die letzte Dekade ist gekennzeichnet durch

bedeutet, dass 4 von 10 Geschäften im einen nahezu kontinuierlichen Anstieg der

heimischen Einzelhandel von filialisierten Konzentration im stationären Einzelhandel.

Unternehmen betrieben werden. Von den Sowohl der Filialisierungsgrad als auch der

37.400 Einzelhandelsgeschäften entfallen Filialflächenanteil haben sich zwischen 2007

2017 somit 14.900 auf Filialen und 22.500 auf und 2017 deutlich erhöht. Sind 2007 noch

Geschäfte von Einstandortunternehmen. 35 % der Ladengeschäfte im heimischen

Einzelhandel von filialisierten Unternehmen

Filialen im stationären Einzelhandel sind in der (die 60 % der Verkaufsfläche auf sich

Regel flächenmäßig größer als Geschäfte von vereinten) betrieben worden, trifft dies 2017 auf

Einstandortunternehmen. Sehr deutlich zeigt 40 % der Geschäfte mit einem Verkaufs-

sich dies z.B. im Möbeleinzelhandel. flächenanteil von 67 % zu. Trotz Konstanz im

Jahr 2017 wird die Konzentration im

40 % der Ladengeschäfte in Österreich sind stationären Einzelhandel künftig weiter voran-

Filialen (Filialisierungsgrad), die in Summe schreiten. Am Markt werden sich einerseits

67 % der gesamten Einzelhandelsverkaufs- große filialisierte Einzelhandelsunternehmen

fläche auf sich vereinen (Filialflächenanteil). und andererseits kleine, hochspezialisierte

Nischenanbieter durchsetzen. X

17 |Konzentration hat sich in der letzten Dekade deutlich erhöht

Grafik 8 | Filialisierungsgrad und Filialflächenanteil im stationären Einzelhandel in %, 2007-2017

%

80

60 65 65 66 67 67

62 64 64

61 62

60

40

39 40 40

36 37 37 38 38 37 38

35

20

0

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Filialisierungsgrad Filialflächenanteil

Filialisierungsgrad: Anteil der Filialen im stationären Einzelhandel an der gesamten

Zahl der Einzelhandelsgeschäfte, in Prozent; gerundete Werte

Filialflächenanteil: Anteil der Verkaufsfläche im stationären Einzelhandel der Filialen an der

gesamten Einzelhandelsverkaufsfläche, in Prozent; gerundete Werte

Quelle: KMU Forschung Austria

| 18Hohe Konzentrationsgrade zeigen sich im Einzelhandel mit

kosmetischen Erzeugnissen und im Lebensmitteleinzel-

handel

Wie im Einzelhandel insgesamt zeigt sich auch Ansteigende Konzentrationstendenzen weisen

in den meisten Branchen 2017 eine konstant 2017 auch der Bekleidungseinzelhandel und in

hohe Konzentration im Vergleich zum Vorjahr. geringem Ausmaß auch der Uhren- und

Die Konzentration fällt jedoch von Branche zu Schmuckeinzelhandel auf, wobei die Konzen-

Branche unterschiedlich hoch aus. tration in letztgenannter Branche (noch)

vergleichsweise gering ausfällt.

Die höchsten Konzentrationstendenzen – so-

wohl gemessen am Filialisierungsgrad als Zu einem – wenn auch geringfügigen – Rück-

auch am Filialflächenanteil – weisen weiterhin gang der Konzentrationsmaße Filialisierungs-

der Einzelhandel mit kosmetischen Erzeug- grad und Filialflächenanteil ist es 2017 im

nissen und der Lebensmitteleinzelhandel auf, Möbeleinzelhandel und im Elektroeinzelhandel

wobei sich beim Lebensmitteleinzelhandel der gekommen. Etwas höhere Rückgänge ver-

Filialisierungsgrad 2017 weiter erhöht hat. zeichnen der Schuh- und Lederwareneinzel-

handel sowie der Sportartikeleinzelhandel. X

19 |Steigende Konzentrationstendenzen weisen 2017 v.a. der Lebensmitteleinzelhandel und der

Bekleidungseinzelhandel auf

Grafik 9 | Filialisierungsgrad und Filialflächenanteil in ausgewählten Einzelhandelsbranchen in %, 2017

Filialisierungsgrad Filialflächenanteil

EH mit kosmetischen

EH mit kosmetischen 94

78 Erzeugnissen

Erzeugnissen

EH mit Lebensmitteln 87

EH mit Lebensmitteln 71

EH mit Bekleidung

EH mit Möbeln 82

58

EH mit Schuhen und EH mit Bekleidung 79

56

Lederwaren

EH mit Büchern und EH mit Büchern und

50 77

Schreibwaren Schreibwaren

EH mit Schuhen und

Einzelhandel 40 73

Lederwaren

EH mit Uhren und Einzelhandel 67

31

Schmuck

EH mit Sportartikeln 30 EH mit Sportartikeln 54

EH mit Möbeln 28 EH mit Elektrogeräten 49

EH mit Bau- und EH mit Bau- und

18 43

Heimwerkerbedarf Heimwerkerbedarf

EH mit Uhren und

EH mit Elektrogeräten 12 39

% Schmuck %

0 50 100 0 50 100

Filialisierungsgrad: Anteil der Filialen im stationären Einzelhandel an der gesamten

Zahl der Einzelhandelsgeschäfte, in Prozent; gerundete Werte

Filialflächenanteil: Anteil der Verkaufsfläche im stationären Einzelhandel der Filialen an der

gesamten Einzelhandelsverkaufsfläche, in Prozent; gerundete Werte

Quelle: KMU Forschung Austria

| 203 | Standortspezifische Entwicklungen im

stationären Einzelhandel

Die zentralen Entwicklungen im stationären (EKZ / FMZ) sowie in den Fachmarktagglo-

Einzelhandel zeigen je nach Standort bzw. merationen (FMA) im Detail analysiert.

Standorttyp deutliche Unterschiede auf. Anzumerken bleibt, dass sich die Standort-

Beispielsweise haben sich Einkaufszentren in typen auch (räumlich) überschneiden können –

der letzten Dekade anders entwickelt als der wie dies z.B. bei innerstädtischen Einkaufs-

traditionelle Einzelhandel in den Innenstädten. zentren oder bei Fachmarktzentren, die in

Fachmarktagglomerationen liegen, der Fall ist.

Im Folgenden werden die zentralen Entwick-

lungen in den Top-22-Geschäftsstraßen (GS), Eine detaillierte Definition der Standorttypen

in den Einkaufs- und Fachmarktzentren findet sich im Anhang am Ende des Berichts.

3.1 | Geschäftsstraßen (GS)

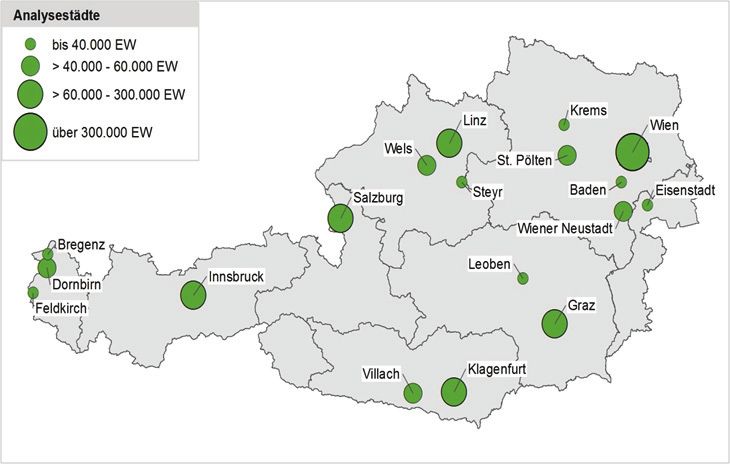

Standort+Markt erfasst die 22 Top-Geschäfts- an der gesamten Verkaufsfläche im statio-

straßen in den größten Städten Österreichs. nären Einzelhandel in Österreich entspricht.

Die analysierten Einzelhandelsverkaufsflächen Nachfolgende Grafik zeigt die erhobenen

dieser Top-Geschäftsstraßen betragen aktuell Standorte.

1,17 Mio m², was einem Anteil von knapp 9 %

22 Top-Geschäftsstraßen in Österreich

Grafik 10 | Analysierte Top-Innenstadtlagen in Österreich

Quelle: Standort+Markt

21 |Zahl der Einzelhandelsgeschäfte in den Innenstädten sinkt

– Gastronomie & Dienstleistung nehmen zu

Aktuell liegen von 37.400 Einzelhandels- Innenstädte können nochmals in unter-

geschäften in Österreich 6.060 in den schiedliche Lagen unterteilt werden. A-Lagen

analysierten 22 Top-Geschäftsstraßen. Damit zeichnen sich durch eine überdurchschnittlich

entfallen 16 % aller Einzelhandelsgeschäfte hohe Passantenfrequenz, einen hohen Anteil

auf diese Innenstädte. an Auswahlbedarfsgütern (im Gegensatz zu

Kurzfristbedarfsartikeln), das Vorhandensein

Die Entwicklung der Innenstädte ist in den von Magnetbetrieben sowie überregional

letzten Jahren im Vergleich Einzelhandel vs. agierender Filialunternehmen und niedrige

Gastronomie und Dienstleistung unterschied- Leerstandsraten aus. Ein Drittel der inner-

lich verlaufen. Während die Gesamtzahl der städtischen Einzelhandelsgeschäfte befindet

Shops (also Einzelhandelsgeschäfte inkl. sich in A-Lagen.

einzelhandelsnahe Nutzungen wie Gastrono-

mie und Dienstleistungsbetriebe) in den Top- Mancherorts liegen auch sogenannte „junge“

22-Innenstädten von 2014 bis 2017 praktisch Agglomerationsformen wie Einkaufszentren,

unverändert geblieben ist, hat sich die Zahl der Department Stores und Town Center in den

Einzelhandelsgeschäfte in diesem Zeitraum traditionellen Innenstadtlagen. Dies ist ins-

um -290 bzw. um knapp -5 % verringert. gesamt in 16 (der 22) innerstädtischen

Gegenüber dem Vorjahr ist 2017 die Zahl der Geschäftsbereichen (mit insgesamt 21

Einzelhandelsgeschäfte in den Innenstädten – Einkaufszentren, 3 Department Stores und

wie in ganz Österreich – im Durchschnitt um einem Town Center) der Fall. Ein Department

-1 % zurückgegangen. Store ist als Synonym für ein Warenhaus zu

verstehen. Ein Town Center ist eine geplante

Die Entwicklungen der letzten Jahre legen den innerstädtische Einzelhandelsagglomeration –

Schluss nahe, dass sich in den Innenstädten ähnlich einer Geschäftsstraße – mit gemein-

ein schleichender Wandel, in diesem Fall in schaftlichem werblichem Auftritt. Insgesamt

Richtung einzelhandelsnahe Nutzungen entfällt etwa ein Flächenanteil von knapp 20 %

(Gastronomie, Dienstleistungen) vollzieht. auf diese „jungen“ Agglomerationen in

Geschäftsstraßen. X

| 22Zahl der Einzelhandelsgeschäfte entwickelt sich in Österreichs Innenstädten rückläufig

Grafik 11 | Anzahl der Einzelhandelsgeschäfte in den Top-22 Geschäftsstraßen, 2014-2017

und Veränderung gegenüber dem Vorjahr

8.000

1 .3 0 0

6.000

6.350

6.270

6.140

6.060

4.000 3 0

2.000 -80 -80

-130

0 -7 0 0

2014 2015 2016 2017

Anmerkung: gerundete Werte beziehen sich jeweils auf den Stand zu Beginn des Folgejahres

(z.B. Daten 2017 beziehen sich auf den Stand Anfang 2018)

Quelle: Standort+Markt

Die Wiener City verfügt mit fast 1.000 Mit deutlichem Abstand folgen Linz, Innsbruck

Einzelhandelsgeschäften mit Abstand über die und Salzburg. Zu den analysierten Innenstadt-

höchste Zahl an Ladengeschäften aller ensembles mit der geringsten Anzahl an

analysierten innerstädtischen Einzelhandels- Einzelhandelsgeschäften zählen Steyr,

ensembles – wenngleich die Wiener Leoben und Eisenstadt.

Mariahilfer Straße flächenmäßig deutlich

größer ist. Der Metropolenstatus von Wien ist auch in

dieser Aufstellung erkennbar: Von den Top-10

Das Grazer Zentrum ist zwar flächenmäßig Geschäftsstraßen – gemessen an der Zahl der

betrachtet kleiner als die Wiener Mariahilfer Einzelhandelsgeschäfte – sind 4 in Wien

Straße, beherbergt aber in etwa die gleiche gelegen. Die Bundeshauptstadt kann zudem

Anzahl an Einzelhandelsgeschäften und stellt noch mit der Mariahilfer Straße und der Wiener

somit den größten innerstädtischen Geschäfts- City auf die größten Geschäftsstraßen ver-

besatz außerhalb der Bundeshauptstadt dar. weisen. X

23 |4 Wiener Geschäftsstraßen unter den Top-10

Grafik 12 | Anzahl der Einzelhandelsgeschäfte in den Top-22 Geschäftsstraßen, 2017

Wien - City 990

Wien - Mariahilfer Straße 500

Graz 500

Linz 460

Innsbruck 450

Salzburg 450

Klagenfurt 350

Wien - Landstraßer Hauptstraße 260

Wien - Favoritenstraße 250

Villach 200

Wels 180

Baden 170

Bregenz 160

Dornbirn 150

Wien - Meidlinger Hauptstraße 140

St. Pölten 140

Krems 140

Feldkirch 140

Wr. Neustadt 130

Steyr 120

Leoben 110

Eisenstadt 90

0 200 400 600 800 1.000

Anmerkung: gerundete Werte

Quelle: Standort+Markt

| 24Einzelhandelsverkaufsfläche in den Innenstädten sinkt –

Fläche für Gastronomie & Dienstleistungen steigt

Ein wichtiges Analysekriterium in der Handels- expansion in den letzten Dekaden nun eine

forschung ist die Verkaufsfläche. Mit dieser Konsolidierung der Einzelhandelsflächen ein-

Maßzahl kann die Dimension eines Einzel- getreten sein.

handelsensembles abgebildet werden.

Betrachtet man die Verkaufsfläche in den

Die Einzelhandelsverkaufsfläche der Top-22- Innenstadtlagen inklusive einzelhandelsnahen

Innenstädte ist nach einem Anstieg 2015 in Nutzungen zeigt sich jedoch ein gegenläufiger

den Jahren 2016 und 2017 wieder gesunken. Trend. 2014 sind 1,6 Mio² Fläche (Einzel-

Aktuell liegen 1,17 Mio m² von insgesamt handel plus Gastronomie plus Dienstleistun-

13,7 Mio m² Einzelhandelsverkaufsfläche in gen) in den Top-22-Innenstädten gelegen. Bis

Österreich in den Top-22-Geschäftsstraßen 2017 ist die Fläche auf 1,63 Mio m² ange-

(inkl. innerstädtisch integrierter Einkaufs- stiegen. Das Flächenwachstum findet also in

zentren). Gegenüber dem Vorjahr bedeutet den Innenstädten nicht beim Einzelhandel,

dies einen Verkaufsflächenrückgang um sondern bei der einzelhandelsnahen Nutzung

-9.000 m² bzw. um -1 %. Im innerstädtischen statt – aber auch der Leerstand steigt.

Einzelhandel dürfte nach der Flächen-

Innerstädtische Einzelhandelsverkaufsfläche sinkt

Grafik 13 | Einzelhandelsverkaufsflächen in den Top-22 Geschäftsstraßen, 2014-2017

und Veränderung gegenüber dem Vorjahr in Tausend m²

Tausend m²

1.200 6 .0 0 0

1.190

1.184

1.179

1.170

5 .0 0 0

1.000

4 .0 0 0

800 3 .0 0 0

2 .0 0 0

600

1 .0 0 0

+5

400 0

-11 -9 -1 . 0 0

200

-2 . 0 0

0 -3 . 0 0

2014 2015 2016 2017

Anmerkung: gerundete Werte beziehen sich jeweils auf den Stand zu Beginn des Folgejahres (z.B. Daten 2017

beziehen sich auf den Stand Anfang 2018)

Quelle: Standort+Markt

25 |Reiht man die analysierten innerstädtischen reich. Somit sind auch die beiden flächen-

Einzelhandelsensembles hinsichtlich ihrer mäßig größten Einzelhandelsensembles

Einzelhandelsverkaufsflächen, dann führt Österreichs in Wien gelegen.

diese Wertung die Wiener Mariahilfer Straße

an. Obwohl hier nur die „Innere“ Mariahilfer Das Grazer Zentrum kann über 130.000 m²

Straße gezählt wird, also ohne der BahnhofCity Einzelhandelsverkaufsfläche vorweisen und

Wien West und den Bereichen außerhalb des stellt somit den größten innerstädtischen

Gürtels, erreicht der Straßenzug vom Getreide- Geschäftsbesatz außerhalb der Bundes-

markt bis zum Gürtel inklusive der Neben- hauptstadt dar. Mit respektablem Abstand

gassen wie Neubaugasse, Kirchengasse, folgen Linz, Innsbruck und Klagenfurt. Die

Stiftgasse usw. eine Einzelhandelsverkaufs- Salzburger Altstadt verfügt über ein – im

fläche von 185.000 m². Vergleich zur Einwohnerzahl – relativ geringes

Flächenpotenzial und reiht sich hinter zwei

Die Wiener City liegt mit einer Einzelhandels- weiteren Wiener Einkaufsstraßen und St.

verkaufsfläche von 147.000 m² an zweiter Pölten an der insgesamt 10. Stelle ein. Zu den

Stelle, verfügt aber mit fast 1.000 Einzel- kleinsten Innenstadtensembles – gemessen

handelsgeschäften über die höchste Zahl an an der Einzelhandelsverkaufsfläche – zählen

Ladengeschäften einer Innenstadt in Öster- Bregenz, Baden und Eisenstadt. X

| 26Wiener Mariahilfer Straße weist mit Abstand die höchste Einzelhandelsverkaufsfläche auf

Grafik 14 | Einzelhandelsverkaufsflächen in den Top-22 Geschäftsstraßen, 2017

in Tausend m²

Wien - Mariahilfer Straße 185

Wien - City 147

Graz 130

Linz 100

Innsbruck 87

Klagenfurt 65

Wien - Landstraßer Hauptstraße 57

St. Pölten 47

Wien - Favoritenstraße 46

Salzburg 46

Dornbirn 32

Wels 31

Wien - Meidlinger Hauptstraße 31

Villach 25

Leoben 21

Wr. Neustadt 21

Krems 20

Feldkirch 18

Steyr 17

Bregenz 17

Baden 15

Eisenstadt 13 Tausend m²

0 50 100 150 200

Anmerkung: gerundete Werte

Quelle: Standort+Markt

27 |Konstant hohe Konzentration im Durchschnitt der Top-22-

Innenstadtlagen – aber deutliche Unterschiede nach

Innenstädten

Mittlerweile werden 40 % der Einzelhandels- differenzierte Entwicklungen in den einzelnen

geschäfte in Österreichs Top-22-Innenstädten Innenstädten erkennen. So hat in den letzten

von filialisierten Einzelhandelsunternehmen Jahren etwa Bregenz seinen Filialisierungs-

betrieben (Filialisierungsgrad), die in Summe grad um über 9 %-Punkte erhöht, während

75 % der gesamten Einzelhandelsverkaufs- dieser in Wr. Neustadt um knapp 7 %-Punkte

fläche auf sich vereinen (Filialflächenanteil). gesunken ist. Das kann gleichzeitig auch als

Der Unterschied der beiden Konzentrations- Indikator für die Attraktivität des Standortes für

maße erklärt sich daraus, dass Filialen in den filialisierte Großunternehmen im Einzelhandel

Innenstädten flächenmäßig deutlich größer als gewertet werden.

Geschäfte von Einstandortunternehmen sind.

Da der Filialisierungsgrad 2017 (gegenüber

Beide Konzentrationsmaße – Filialisierungs- 2016) im Durchschnitt der Innenstädte als auch

grad und Filialflächenanteil – zeigen in den in den A-Lagen in den Innenstädten abermals

letzten 3 bis 4 Jahren eine nahezu konstante nicht weiter angestiegen ist, könnte dies darauf

Entwicklung. Bei detaillierter Betrachtung hinweisen, dass der Peak in der Konzentration

lassen sich aber deutliche Unterschiede und bereits Ende 2016 erreicht worden ist.

Hohe Konzentration in den Top-22 Innenstadtlagen

Grafik 15 | Filialisierungsgrad und Filialflächenanteil im Einzelhandel in den Top-22 Geschäftsstraßen in %,

2014-2017

%

80

74 75 75 75

60

40

40 40 40 40

20

0

2014 2015 2016 2017

Filialisierungsgrad Filialflächenanteil

Filialisierungsgrad: Anteil der Filialen im stationären Einzelhandel an der gesamten

Zahl der Einzelhandelsgeschäfte, in Prozent; gerundete Werte

Filialflächenanteil: Anteil der Verkaufsfläche im stationären Einzelhandel der Filialen

an der gesamten Einzelhandelsverkaufsfläche, in Prozent; gerundete Werte

Quelle: Standort+Markt

| 28Erwähnenswert ist darüber hinaus, dass in doppelt so hoch wie in Feldkirch. Während in

innerstädtischen A-Lagen eher filialisierte Baden nicht einmal die Hälfte der Einzel-

Geschäfte anzutreffen sind als in B- (oder C-) handelsverkaufsflächen filialisiert bewirtschaf-

Lagen. Während der Filialisierungsgrad in tet wird, sind es in St. Pölten (nicht zuletzt

Innenstädten (A-B-C-Lagen) bei 40 % liegt, ist wegen eines großflächigen Möbelhauses in

der Durchschnittswert in den innerstädtischen der Altstadt) 9 von 10 Quadratmeter.

A-Lagen mit 58 % deutlich höher.

Einen sehr hohen Filialisierungsgrad von je-

In allen untersuchten 22 Geschäftsstraßen weils über 50 % weisen St. Pölten, die Wiener

liegt der Filialisierungsgrad in A-Lage höher als Meidlinger Hauptstraße und Leoben auf. Dies

in Sekundärlage; ein Zeichen dafür, dass ist insbesondere auf die innerstädtischen

filialisierte Formate weniger Standort- Einkaufszentren zurückzuführen.

kompromisse eingehen als beispielsweise

inhabergeführte Betriebe. Feldkirch, Salzburg, Villach und Baden veran-

schaulichen hingegen jeweils niedrige Werte

Die Bandbreite der Konzentration in Öster- um die 30 %. Dies sind Orte mit zum Teil wenig

reichs Innenstädten ist enorm. So ist der Anteil veränderten (historischen) Baustrukturen und

an filialisierten Einzelhandelsgeschäften (an geringem (oder fehlendem) integrierten

der Gesamtzahl der Geschäfte) in St. Pölten Einkaufszentrum. X

29 |In St. Pölten ist der Anteil an filialisierten Geschäften doppelt so hoch wie in Feldkirch

Grafik 16 | Filialisierungsgrad und Filialflächenanteil in den Top-22 Geschäftsstraßen in %, 2017

Filialisierungsgrad Filialflächenanteil

St. Pölten 56 St. Pölten 90

Wien - Meidlinger Wien - Mariahilfer

55 88

Hauptstraße Straße

Wien - Meidlinger

Leoben 54 85

Hauptstraße

Wien - Landstraßer Wien -

49 83

Hauptstraße Favoritenstraße

Wien - Landstraßer

Steyr 48 83

Hauptstraße

Wien - Mariahilfer

46 Linz 80

Straße

Dornbirn 45 Leoben 79

Eisenstadt 43 Graz 78

Klagenfurt 43 Steyr 75

Linz 42 Innenstadt 75

Innenstadt 40 Dornbirn 74

Bregenz 40 Wr. Neustadt 74

Krems 39 Innsbruck 68

Wien - City 38 Krems 67

Wr. Neustadt 38 Klagenfurt 66

Innsbruck 38 Wien - City 65

Graz 38 Bregenz 64

Wien -

37 Eisenstadt 62

Favoritenstraße

Wels 34 Wels 61

Baden 31 Feldkirch 58

Villach 30 Salzburg 56

Salzburg 30 Villach 52

Feldkirch 28 % Baden 49 %

0 50 100 0 50 100

Filialisierungsgrad: Anteil der Filialen im stationären Einzelhandel an der gesamten Zahl

der Einzelhandelsgeschäfte, in Prozent; gerundete Werte

Filialflächenanteil: Anteil der Verkaufsfläche im stationären Einzelhandel der Filialen

an der gesamten Einzelhandelsverkaufsfläche, in Prozent; gerundete Werte

Quelle: Standort+Markt

| 30Sie können auch lesen