4 Wirtschaft und öffentlicher Sektor - Auszug aus dem Datenreport 2021 - Statistisches Bundesamt

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

4 Wirtschaft und öffentlicher Sektor Auszug aus dem Datenreport 2021 Die Inhalte des Datenreports werden unter der Creative Commons Lizenz »CC BY-NC-ND 4.0 – Namensnennung – Nicht-kommerziell – Keine Bearbeitung 4.0« veröffentlicht.

Wirtschaft und

öffentlicher Sektor

4.1 Im Jahr 2019 ist die deutsche Wirtschaft

im zehnten Jahr in Folge gewachsen, wenn

Konzepte sowie Zeitpunkt und Häufig-

keit der Lieferung von VGR-Ergebnissen

Volkswirt auch mit nachlassender Dynamik. Dieses an die europäische Statistikbehörde, das

schaftliche Kapitel beschreibt die wirtschaftliche Lage

vor der globalen Coronapandemie, die seit

Statistische Amt der Europäischen Union

(Eurostat), geregelt. Das ESVG wird in

Gesamt Mitte März 2020 die deutsche Wirtschaft mehrjährlichen Abständen aktualisiert;

rechnungen deutlich beeinf lusst: Bereits im ersten

Quartal 2020 gab es den stärksten Rück-

die aktuelle Version ESVG 2010 ist seit

September 2014 rechtswirksam. Als Ver-

gang des Wirtschaftswachstums seit der ordnung der Europäischen Union (EU)

Tanja Mucha globalen Finanzmarkt- und Wirtschafts- hat das ESVG Gesetzescharakter und ist

krise 2008 / 2009. Weitere Auswirkungen daher für alle Mitgliedstaaten verbind-

des Coronavirus auf Wirtschaft und Ge- lich. Damit ist sichergestellt, dass europa-

Statistisches Bundesamt

sellschaft zeigt Kapitel 14, Seite 463. weit harmonisierte Ergebnisse für politi-

(Destatis)

Gerade in Krisenzeiten sind die Da- sche und wirtschaftliche Entscheidungen

ten der amtlichen Statistik eine wichtige zur Verfügung stehen.

Grundlage für faktenbasierte Entschei- Auf die Angaben der VGR stützen

dungen. Wie aber wird das Wirtschafts- sich Politik, Wirtschaft und Verwaltung.

wachstum berechnet? Und was sagt es aus? Sie dienen unter anderem als Grundlage

Das wichtigste statistische Instrumentari- für Wachstumsprognosen, Rentenanpas-

um für die Wirtschaftsbeobachtung sind sungen und Tarifverhandlungen. Natio-

die Volkswirtschaftlichen Gesamtrech- nale Nutzer sind in erster Linie die Bun-

nungen (VGR). Mit ihrer Hilfe lässt sich desministerien, der Sachverständigenrat

für einen bestimmten abgelaufenen Zeit- zur Begutachtung der gesamtwirtschaft-

raum (Jahre und Quartale) ein möglichst lichen Entwicklung, die Wirtschaftsfor-

umfassendes, hinreichend gegliedertes, schungsinstitute, Banken sowie Wirt-

quantitatives Gesamtbild des wirtschaft schaftsverbände, Gewerkschaften, Univer-

lichen Geschehens in einer Volkswirt- sitäten und Medien.

schaft geben. u Info 1 International werden VGR-Ergebnisse

Die deutschen Volkswirtschaftlichen vor allem von der Europäischen Zentral-

Gesamtrechnungen folgen den Vorgaben bank (EZB), der Organisation für wirt-

des Europäischen Systems Volkswirt- schaftliche Zusammenarbeit und Ent-

schaftlicher Gesamtrechnungen (ESVG). wicklung (OECD) und dem Internationa-

Dort werden unter anderem Definitionen, len Währungsfonds (IWF) genutzt. Eine

1294 / Wirtschaft und öffentlicher Sektor 4.1 / Volkswirtschaftliche Gesamtrechnungen

besondere Bedeutung haben die Ergeb- u Info 1

nisse für die Europäische Kommission: Das System der Volkswirtschaftlichen Gesamtrechnungen

Das Bruttonationaleinkommen (BNE) als Die Volkswirtschaftlichen Gesamtrechnungen (VGR) erfassen die wirtschaftlichen Tätigkeiten aller

Teil der VGR ist Grundlage für die Be- Wirtschaftseinheiten, die – unabhängig von ihrer Staatsangehörigkeit – ihren ständigen Sitz im

Wirtschaftsgebiet haben. Ein Wirtschaftsgebiet kann die gesamte Volkswirtschaft (zum Beispiel

rechnung der EU-Eigenmittel, also der Deutschland) oder ein Teil davon (zum Beispiel ein Bundesland) sein. Wirtschaftseinheiten sind alle

Mitgliedsbeiträge der einzelnen Mitglied- Personen und Institutionen, die produzieren, konsumieren, investieren, verteilen oder finanzieren.

staaten an die Europäische Union. Da Sie werden zur Darstellung der Wirtschaftsstruktur zu Wirtschafts- beziehungsweise Produktions-

bereichen oder (entsprechend ihres wirtschaftlichen Verhaltens) zu sogenannten Sektoren zusam-

rüber hinaus werden VGR-Daten für die mengefasst (nichtfinanzielle Kapitalgesellschaften, finanzielle Kapitalgesellschaften, Staat, private

Überwachung und Steuerung der europä- Haushalte, private Organisationen ohne Erwerbszweck). Der Sektor »übrige Welt« bezeichnet alle

ischen Wirtschafts- und Währungspoli- Einheiten beziehungsweise Aktivitäten außerhalb des jeweiligen Wirtschaftsgebiets.

tik benötigt. So basieren die sogenannten Die Ergebnisse der amtlichen VGR werden in Form eines geschlossenen Kontensystems aller nach-

gewiesenen Vorgänge ermittelt. Dabei gilt das Prinzip der doppelten Buchführung: Jede Transaktion

Konvergenz- beziehungsweise Maastricht-

wird mindestens zweimal gebucht, einmal auf der Entstehungs- und einmal auf der Verwendungsseite.

Kriterien, die für einen Beitritt zur bezie- In ergänzenden Tabellen werden die Kontenpositionen tiefer untergliedert, teilweise nach besonderen

hungsweise die Teilnahme an der Europäi- Gesichtspunkten zusammengefasst oder in sonstiger Hinsicht erweitert (zum Beispiel um preisberei-

nigte Angaben, Angaben pro Kopf, je Stunde oder Quoten). Darüber hinaus werden in speziellen Input-

schen Währungsunion erfüllt sein müssen, Output-Tabellen die produktions- und gütermäßigen Verflechtungen in der Volkswirtschaft gezeigt.

im Wesentlichen auf Größen der Volks-

Für die Aufstellung der deutschen VGR werden alle geeigneten laufenden wirtschaftsstatistischen

wirtschaftlichen Gesamtrechnungen. Erhebungen verwendet, die zum jeweiligen Veröffentlichungs- beziehungsweise Rechentermin

vorliegen. Darüber hinaus werden administrative Daten (zum Beispiel Finanzstatistiken, Zahlen der

4.1.1 Das Bruttoinlandsprodukt Bundesagentur für Arbeit), Haushaltsbefragungen, Geschäftsstatistiken und Jahresabschlüsse

großer Unternehmen sowie Informationen von Verbänden ausgewertet. Je aktueller die Berechnun-

Eine zentrale Größe der Volkswirtschaft- gen sind, desto unvollständiger ist in der Regel die Datenbasis und desto höher ist der Schätzanteil.

lichen Gesamtrechnungen ist das Brutto- Dies führt zu regelmäßigen Revisionen der VGR-Ergebnisse, wenn neue statistische Ausgangs

inlandsprodukt (BIP). Es ist ein Maß für daten verfügbar sind, die in die Berechnungen einbezogen werden können.

die in einem bestimmten Zeitraum in

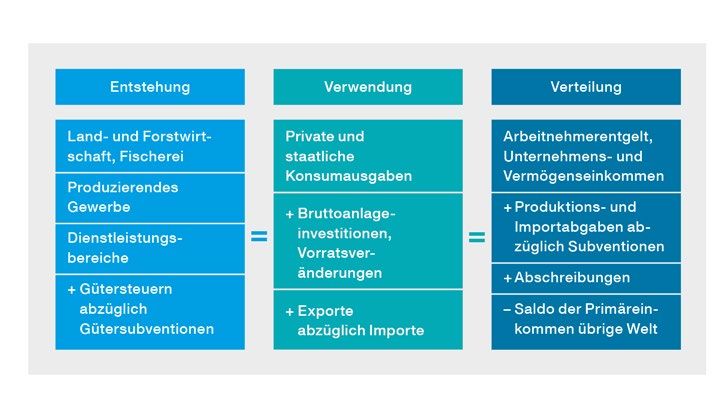

einer Volkswirtschaft erbrachte gesamt- u Abb 1 Bruttoinlandsprodukt

wirtschaftliche Leistung.

Bei der Berechnung stehen die Pro-

duktion von Waren und Dienstleistungen

sowie die dabei entstandene Wertschöp-

fung im Vordergrund. Prinzipiell kann

das BIP auf drei Wegen berechnet und

dargestellt werden: u Abb 1

· Die Entstehungsrechnung zeigt, wie

die wirtschaftliche Leistung von der

Produktionsseite her entstanden ist. Sie

ermittelt die Wertschöpfung der ein-

zelnen Wirtschaftsbereiche und ver-

deutlicht, wie diese zum gesamtwirt-

schaftlichen Ergebnis beigetragen ha-

ben (siehe Abschnitt 4.1.2, Seite 131).

· Die Verwendungsrechnung beschreibt,

wofür das erarbeitete gesamtwirt-

schaftliche Ergebnis verwendet wurde. Es wird dabei nach Einkommensarten bereinigte Darstellung sinnvoll, weil die

Es kann konsumiert, investiert oder unterschieden, zum Beispiel Arbeitneh- Anzahl der verfügbaren Arbeitstage in

exportiert werden. Das BIP lässt sich merentgelt, Unternehmens- und Vermö- einem Jahr Einfluss auf das Ergebnis hat.

daher auch als Summe aus Konsum, genseinkommen (siehe Abschnitt 4.1.4, Das BIP in jeweiligen Preisen wird so-

Investitionen und Außenbeitrag (Ex- Seite 135). wohl durch die Veränderung des Volu-

porte minus Importe) errechnen (siehe mens an Waren und Dienstleistungen als

Abschnitt 4.1.3, Seite 134). Darstellung des auch durch die Preisentwicklung beein-

· Die Verteilungsrechnung zeigt, welche Bruttoinlandsprodukts flusst. Bei einer preisbereinigten Rech-

Einkommen im Wirtschaftsprozess Das jährliche BIP kann in jeweiligen Prei- nung wird der Einfluss der Preisentwick-

entstanden sind und wie diese auf die sen oder preisbereinigt dargestellt werden. lung ausgeschaltet. Dabei werden alle

Wirtschaftsteilnehmer verteilt wurden. Darüber hinaus ist auch eine kalender Transaktionen in tiefer Gliederung mit

130Volkswirtschaftliche Gesamtrechnungen / 4.1 Wirtschaft und öffentlicher Sektor / 4

u Abb 2 Preisbereinigtes Bruttoinlandsprodukt — Veränderung gegenüber dem Vorjahr in Prozent

8,2

5,3 5,1

4,4

4,2

3,9

3,7 3,9 3,8

2,9 2,9 3,0

2,8

2,4 2,6

2,3 2,3 2,2 2,2

2,6

1,6

1,9 1,8 2,0 1,9 1,7 1,5

1,4 1,4 1,5 1,3

1,2 1,0

1,6 0,8

0,5 0,7 0,6

0,9 0,4 0,4

– 0,2

Durchschnitt 1950 –1960

Durchschnitt 1960 –1970

Durchschnitt 1970 –1980

– 0,4

– 0,7

– 1,0

– 5,7

1980 1981 1983 1985 1987 1989 1991 1993 1995 1997 1999 2001 2003 2005 2007 2009 2011 2013 2015 2017 2019

Die Ergebnisse von 1950 bis 1970 (früheres Bundesgebiet) sind wegen konzeptioneller und definitorischer Unterschiede nicht voll mit den Ergebnissen von 1970 bis 1991 (früheres Bundesgebiet)

und den Angaben ab 1991 (Deutschland) vergleichbar. Die preisbereinigten Ergebnisse von 1950 bis 1970 (früheres Bundesgebiet) sind in Preisen von 1991 berechnet.

Die Ergebnisse von 1970 bis 1991 (früheres Bundesgebiet ) sowie die Angaben ab 1991 (Deutschland) werden in Preisen des jeweiligen Vorjahres als Kettenindex nachgewiesen.

Bei der VGR-Revision 2014 wurden zudem nur die Ergebnisse für Deutschland bis 1991 zurückgerechnet; Angaben vor 1991 sind unverändert geblieben.

spezifischen Preisindizes aus dem gesam- schaftskrise regelrecht einbrach. Im Jahr der von allen Wirtschaftseinheiten in ei-

ten Datenangebot der Preisstatistiken de- 2019 war das preisbereinigte BIP um ner Periode produzierten Waren und

flationiert (bereinigt). Die jährlichen Ver- 0,6 % höher als im Vorjahr. Die deutsche Dienstleistungen (Produktionswert) wird

änderungsraten des preisbereinigten BIP Wirtschaft war damit im zehnten Jahr in der Verbrauch an Vorleistungen abgezo-

können als Maßstab der (realen) Wirt- Folge gewachsen. Dies war die längste gen und so die Bruttowertschöpfung er-

schaftsentwicklung betrachtet werden. Wachstumsphase im vereinten Deutsch- mittelt. Vorleistungen sind Waren und

land. Das Wachstum hatte 2019 aber an Dienstleistungen, die im Zuge der Pro-

Entwicklung des Schwung verloren: In den beiden voran- duktion verbraucht, verarbeitet oder um-

Bruttoinlandsprodukts gegangenen Jahren war das preisberei- gewandelt werden. Sie umfassen unter

In Deutschland hat sich das reale BIP nigte BIP deutlich stärker gestiegen, 2017 anderem Roh-, Hilfs- und Betriebsstoffe,

zwischen 1991 und 2019 im Durchschnitt um 2,6 % und 2018 um 1,3 %. u Abb 2 Brenn- und Treibstoffe sowie Reparatur-

um 1,4 % pro Jahr erhöht. In dieser Zeit leistungen.

gab es lediglich vier sogenannte rezessive 4.1.2 Die Entstehungsrechnung Die Bruttowertschöpfung eignet sich

Jahre, in denen das reale BIP im Ver- des Bruttoinlandsprodukts besonders, um die Wirtschaftskraft ver-

gleich zum Vorjahr gesunken ist: 1993 Im Rahmen der Entstehungsrechnung schiedener Wirtschaftsbereiche zu ver-

(– 1,0 %), 2002 (– 0,2 %), 2003 (– 0,7 %) so- wird die wirtschaftliche Leistung einer gleichen. Die Grundlage für ihre Berech-

wie zuletzt 2009 (– 5,7 %), als die deut- Volkswirtschaft aus dem Blickwinkel der nung bilden die einzelnen Wirtschafts-

sche Wirtschaft durch die Folgen der Produzenten ermittelt. Man spricht daher einheiten, die zu Wirtschaftsbereichen

weltweiten Finanzmarkt- und Wirt- auch vom Produktionsansatz. Vom Wert zusammengefasst werden. Die Wirtschafts-

1314 / Wirtschaft und öffentlicher Sektor 4.1 / Volkswirtschaftliche Gesamtrechnungen

bereiche sind entsprechend der jeweils u Tab 1 Ergebnisse der Entstehungsrechnung nach Wirtschaftsbereichen 2019

gültigen Klassifikation der Wirtschafts- Bruttowert-

Produktionswert Vorleistungen

zweige (WZ) gegliedert. In den Volks- schöpfung

wirtschaftlichen Gesamtrechnungen

in jeweiligen Preisen, in Milliarden Euro

wird die WZ 2008 verwendet. In tiefer

Land- und Forstwirtschaft, Fischerei 60,4 35,5 24,9

Gliederung werden Angaben nach bis zu

Produzierendes Gewerbe ohne B augewerbe 2 163,0 1 408,8 754,2

64 Wirtschaftsbereichen veröffentlicht.

Verarbeitendes Gewerbe 1 932,0 1 272,8 659,2

Baugewerbe 368,5 201,7 166,8

Verschiebungen in der

Handel, Verkehr, Gastgewerbe 1 021,3 520,5 500,8

Wirtschaftsstruktur

Information und Kommunikation 308,2 155,0 153,2

Anhand der nominalen Bruttowertschöp-

Finanz- und Versicherungsdienstleister 267,2 150,3 116,9

f ung der zusammengefassten Wir t-

Grundstücks- und Wohnungswesen 440,8 113,5 327,2

schaftsbereiche lässt sich die Struktur der

Wirtschaft und ihre Veränderung im Unternehmensdienstleister 643,9 282,6 361,3

Zeitverlauf darstellen: Während das Pro- Öffentliche Dienstleister, Erziehung, Gesundheit 856,3 274,7 581,6

duzierende Gewerbe (ohne Baugewerbe) Sonstige Dienstleister 175,4 56,1 119,2

in Deutschland 1991 noch knapp ein Alle Wirtschaftsbereiche 6 304,8 3 198,7 3 106,2

Drittel der gesamten nominalen Wert- preisbereinigt, verkettet, Veränderung zum Vorjahr in %

schöpfung (31 %) produzierte, war es Land- und Forstwirtschaft, Fischerei 4,1 4,3 3,7

2019 nur noch etwa ein Viertel (24 %). Produzierendes Gewerbe ohne Baugewerbe – 4,2 – 4,5 – 3,6

Dagegen wurden im Jahr 2019 rund 70 % Verarbeitendes Gewerbe – 4,1 – 4,5 – 3,5

der gesamtwirtschaftlichen Bruttowert- Baugewerbe 3,4 3,3 3,5

schöpfung von den Dienstleistungsberei- Handel, Verkehr, Gastgewerbe 1,8 1,5 2,1

chen erbracht. Im Jahr 1991 waren es Information und Kommunikation 2,8 1,9 3,8

etwa 62 %. u Tab 1, Abb 3 Finanz- und Versicherungsdienstleister 1,3 0,7 2,0

Die Zahlen verdeutlichen, wie weit Grundstücks- und Wohnungswesen 0,7 – 0,4 1,0

die sogenannte Tertiarisierung der deut- Unternehmensdienstleister 0,8 0,7 0,9

schen Wirtschaft – also der Strukturwan-

Öffentliche Dienstleister, Erziehung, Gesundheit 2,1 2,9 1,6

del von einer Industrie- zu einer Dienst-

Sonstige Dienstleister 1,0 0,8 1,1

leistungsgesellschaft – seit der deutschen

Alle Wirtschaftsbereiche – 0,4 – 1,2 0,4

Vereinigung fortgeschritten ist. Bei der

Interpretation der Zahlen ist allerdings

zu berücksichtigen, dass sich die Gewich- u Tab 2 Ableitung des Bruttoinlandsprodukts, in jeweiligen Preisen

te zwischen den Wirtschaftsbereichen — in Milliarden Euro

beispielsweise durch Auslagerungspro- 2016 2017 2018 2019

zesse oder den Einsatz von Leiharbeite-

Produktionswert 5 744,5 6 015,1 6 227,9 6 304,8

rinnen und -arbeitern (der zum Wirt-

– Vorleistungen 2 922,0 3 078,4 3 203,4 3 198,7

schaftsbereich der Unternehmensdienst-

= Bruttowertschöpfung 2 822,4 2 936,7 3 024,4 3 106,2

leister zählt) verschieben können.

Aus der Summe der Bruttowertschöp- + Gütersteuern 319,1 330,0 339,6 350,9

fung aller Wirtschaftsbereiche ergibt sich – Gütersubventionen 6,8 6,8 7,6 8,0

das BIP, indem die Gütersteuern hinzuge- = Bruttoinlandsprodukt 3 134,7 3 259,9 3 356,4 3 449,1

fügt und die Gütersubventionen abgezo-

gen werden. Letzteres ist notwendig, weil

die Bruttowertschöpfung (und die Pro-

duktionswerte) der Wirtschaftsbereiche schüsse, die mengen- oder wertabhängig Verwendungsseite her gleich ist, schließt

ohne die auf den Gütern lastenden Steu- von den produzierten Gütern sind (bei- es die Nettogütersteuern ein. Aus diesem

ern (Gütersteuern), aber einschließlich spielsweise Tabak-, Energie- oder Mehr- Grund müssen die Gütersteuern abzüg-

der empfangenen Gütersubventionen dar- wertsteuer sowie staatliche Zuschüsse an lich der Gütersubventionen der Brutto-

gestellt wird (Konzept zu Herstellungs- den öffentlichen Nahverkehr). wertschöpfung (zu Herstellungspreisen)

preisen). Gütersteuern und -subventionen Damit das BIP (zu Marktpreisen) so- hinzugefügt werden, um das BIP zu er-

sind solche Abgaben beziehungsweise Zu- wohl von der Entstehungs- als auch von der rechnen. u Tab 2

132Volkswirtschaftliche Gesamtrechnungen / 4.1 Wirtschaft und öffentlicher Sektor / 4

u Abb 3 Bruttowertschöpfung nach Wirtschaftsbereichen — in Prozent

2019 1991

Land- und Land- und

Forstwirtschaft, Forstwirtschaft,

Fischerei Fischerei

0,8 1,2

Produzierendes Produzierendes

Gewerbe ohne Gewerbe ohne

Dienstleistungen Dienstleistungen

Baugewerbe Baugewerbe

69,5 24,3 61,9 30,8

BWS BWS

3 106,2 1 443,0

Milliarden Baugewerbe Milliarden

Euro Euro

5,4

Baugewerbe

6,0

BWS = Bruttowertschöpfung.

Wirtschaftliche Entwicklung Schließlich sind im BIP ebenso nicht 2009 enthaltenen Empfehlungen und

und Wohlfahrtsmessung die in privaten Haushalten erbrachten die Ergebnisse der Enquete-Kommis-

Das Bruttoinlandsprodukt ist eine unentgeltlichen Versorgungs-, Erzie- sion des Deutschen Bundestages

Größe zur Messung der Wirtschafts- hungs- oder Pflegeleistungen sichtbar, »Wachstum, Wohlstand, Lebensquali-

leistungen einer Volkswirtschaft. Die die nicht über den Markt vermittelt tät – Wege zu nachhaltigem Wirt-

in ihm erfasste Güterversorgung liefert werden, sowie ehrenamtliches Enga- schaften und gesellschaftlichem Fort-

einen wesentlichen Beitrag für die Be- gement der Bürgerinnen und Bürger schritt in der Sozialen Marktwirt-

trachtung des materiellen Wohlstands. (siehe Unbezahlte Arbeit, Seite 136). schaft«. In ihrem Abschlussbericht

Andererseits erfasst das BIP nicht die Um solche Felder besser zu be- von 2013 hat die Enquete-Kommission

unbezahlte Arbeit der privaten Haus- leuchten, werden verschiedene Daten einen Indikatorensatz mit zehn Leit-

halte, die ökologische Nachhaltigkeit herangezogen. Notwendig sind Indi- indikatoren und weiteren Zusatz

und die soziale Entwicklung. So sagt katoren, die sowohl die sozialen und indikatoren vorgeschlagen, um den

das BIP nichts über die Verteilung des ökologischen Verbesserungen (bei- wirtschaftlichen, gesellschaftlichen

Wohlstands auf gesellschaftliche Grup- spielsweise besserer sozialer Zusam- und ökologischen Fortschritt laufend

pen und Individuen aus. Auch durch menhalt, Erschwinglichkeit von grund- zu erfassen. Auf internationaler Ebene

wirtschaftliche Aktivitäten ausgelöste legenden Gütern und Diensten, besse- wurden unter dem Dach der Vereinten

Schäden oder Beeinträchtigungen der rer Bildungsstand, steigende Lebens- Nationen im Jahr 2015 ein Indikatoren-

Umwelt (sogenannte externe Kosten) e rwartung sowie höhere Luft- und system mit insgesamt 17 »Sustainable

werden durch das BIP zumeist nicht Wasserqualität) als auch deren Ver- Development Goals« (Ziele nachhal-

oder nicht ausreichend abgebildet. Viel- schlechterung (wie zunehmende Armut, tiger Entwicklung) beziehungsweise

mehr erhöhen wirtschaftliche Aktivi- steigende Kriminalität, Klimaverän- 169 »Targets« (Zielgrößen) und dazu-

täten zur Beseitigung von Schäden derungen, erschöpfte Naturressourcen, gehörige Indikatoren ausgearbeitet.

durch hausgemachte Umweltzerstö- verseuchte Böden) anzeigen.

rungen oder durch Naturkatastrophen In den letzten Jahren wurden einige

und Unfälle das BIP, obwohl sie besten- Vorschläge hierzu gemacht. Dazu zäh-

falls das zuvor schon erreichte Wohl- len die im Bericht der sogenannten

standsniveau wiederherstellen. Stiglitz-Sen-Fitoussi-Kommission von

1334 / Wirtschaft und öffentlicher Sektor 4.1 / Volkswirtschaftliche Gesamtrechnungen

u Info 2 u Tab 3 Ergebnisse der Verwendungsrechnung

Ansätze der Verwendungsrechnung

2016 2017 2018 2019

Zur Ermittlung des Bruttoinlandsprodukts über

die Verwendungsseite kommen grundsätz- in jeweiligen Preisen, in Milliarden Euro

lich drei Ansätze in Betracht: Die Käuferinnen

Konsumausgaben 2 277,6 2 352,2 2 425,7 2 511,4

und Käufer beziehungsweise Verwender der

Güter können nach ihren Ausgaben gefragt Private Haushalte 1 608,2 1 656,3 1 706,2 1 755,6

werden. Es ist aber auch möglich, die Produ-

Private Organisationen

zenten der Waren und Dienstleistungen über 45,5 47,8 49,2 51,2

ohne Erwerbszweck

ihre Lieferungen an Konsumenten, Investoren

und die übrige Welt zu befragen. Schließlich Staat 623,9 648,2 670,3 704,5

können mithilfe der Güterstrommethode + Bruttoinvestitionen 625,9 679,6 724,3 737,7

die Verwendungsstrukturen für Waren und

Bruttoanlageinvestitionen 636,3 666,0 709,3 748,0

Dienstleistungen geschätzt werden. Theore-

tisch führen diese drei Ansätze zum gleichen Bauten 307,9 321,0 344,9 373,7

Ergebnis, sodass die Entscheidung darüber,

Ausrüstungen 214,1 224,5 235,6 240,1

welcher Weg in der Praxis beschritten wird,

vor allem von den statistischen Gegeben Sonstige Anlagen 114,3 120,5 128,8 134,2

heiten und den Anforderungen der Nutzerin- Vorratsveränderungen und

nen und Nutzer an die Aktualität abhängt. – 10,4 13,6 15,0 – 10,3

Nettozugang an Wertsachen

= Inländische Verwendung 2 903,5 3 031,8 3 150,0 3 249,1

+ Außenbeitrag 231,2 228,1 206,4 199,9

u Abb 4 Struktur der Verwendung 2019 —

Exporte 1 444,3 1 538,8 1 590,0 1 617,4

in Prozent des Bruttoinlandsprodukts

abzüglich: Importe 1 213,0 1 310,7 1 383,6 1 417,4

= Bruttoinlandsprodukt 3 134,7 3 259,9 3 356,4 3 449,1

Private

Konsum- preisbereinigt, verkettet, Veränderung gegenüber dem Vorjahr in %

Außenbeitrag ausgaben Konsumausgaben 2,9 1,5 1,4 1,9

5,8 52,4 Private Haushalte 2,4 1,5 1,5 1,6

Private Organisationen

2,7 2,8 1,1 1,4

ohne Erwerbszweck

Konsum-

ausgaben Staat 4,0 1,6 1,2 2,7

des Staates Bruttoinvestitionen 3,8 6,7 2,9 -0,9

20,4 Bruttoanlageinvestitionen 3,8 2,5 3,5 2,5

BIP

3 449,1 Bauten 3,8 0,8 2,6 3,8

Milliarden

Euro Ausrüstungen 3,0 4,2 4,4 0,5

Sonstige Anlagen 5,2 3,9 4,5 2,7

Vorratsveränderungen und

x x x x

Nettozugang an Wertsachen

Inländische Verwendung 3,1 2,7 1,8 1,2

Brutto-

investitionen Außenbeitrag x x x x

21,4 Exporte 2,5 4,7 2,3 1,0

abzüglich: Importe 4,5 5,3 3,6 2,6

Bruttoinlandsprodukt 2,2 2,6 1,3 0,6

X Tabellenfach gesperrt, weil Aussage nicht sinnvoll.

4.1.3 Die Verwendungsrechnung Verwendungsstruktur des anlageinvestitionen und den Vorratsver-

des Bruttoinlandsprodukts Bruttoinlandsprodukts änderungen bestehen. u Abb 4

Die Verwendungsrechnung, auch Ausga- Das BIP setzt sich aus der inländischen In den vergangenen Jahren entfiel in

benansatz genannt, zeigt als zweite Säule Verwendung und dem Außenbeitrag zu- Deutschland jeweils über die Hälfte des

der Inlandsproduktberechnung, wie die sammen. Die inländische Verwendung nominalen BIP auf die privaten Konsum-

inländischen Waren und Dienstleistungen umfasst die privaten und staatlichen ausgaben. Darunter wird im Wesentlichen

verwendet werden. Sie können konsumiert, Konsumausgaben sowie die Bruttoinves- der Kauf von Waren und Dienstleistun-

investiert oder exportiert werden. u Info 2 titionen, die wiederum aus den Brutto gen durch inländische private Haushalte

134Volkswirtschaftliche Gesamtrechnungen / 4.1 Wirtschaft und öffentlicher Sektor / 4

u Tab 4 Ergebnisse der Verteilungsrechnung über die entstandenen ebenfalls auf ein Fünftel. Dazu gehören

und verteilten Einkommen — in Milliarden Euro die Aufwendungen des Staates für allge-

2016 2017 2018 2019 meine Verwaltungsleistungen, Sicherheit,

Bruttonationaleinkommen 3 212,5 3 337,2 3 447,4 3 542,8

Bildung, Gesundheitswesen und Ähnli-

+ Primäreinkommen an die

ches, soweit sie der Allgemeinheit ohne

134,4 142,2 134,8 136,0

übrige Welt ein zu entrichtendes Entgelt zur Verfü-

– Primäreinkommen aus der

212,2 219,6 225,8 229,8

gung gestellt werden.

übrigen Welt

Zur Nachfrageseite des BIP gehört ne-

= Bruttoinlandsprodukt 3 134,7 3 259,9 3 356,4 3 449,1

ben der inländischen Verwendung auch

+ Gütersubventionen 6,8 6,8 7,6 8,0

der Außenbeitrag. Er stellt den Saldo aus

– Gütersteuern 319,1 330,0 339,6 350,9 Exporten und Importen von Waren und

= Bruttowertschöpfung 2 822,4 2 936,7 3 024,4 3 106,2 Dienstleistungen an die beziehungsweise

– Abschreibungen 558,7 581,3 610,3 639,8 aus der übrigen Welt dar. Die Bundesrepu-

= Nettowertschöpfung 2 263,8 2 355,4 2 414,1 2 466,3 blik Deutschland hat eine stark exportab-

+ Sonstige Subventionen 25,5 24,9 27,4 28,4 hängige Wirtschaft: Seit dem Jahr 1993

– Sonstige wurden stets Exportüberschüsse erzielt,

22,9 22,7 24,0 25,9

Produktionsabgaben

wovon entsprechend positive Impulse für

– Arbeitnehmerentgelt

(Inland)

1 622,7 1 693,2 1 770,9 1 845,2 das Wirtschaftswachstum ausgingen. u Tab 3

= Betriebsüberschuss/Selbst-

643,6 664,4 646,7 623,7

ständigeneinkommen 4.1.4 Die Verteilungsrechnung

des Bruttoinlandsprodukts

Die Verteilungsrechnung stellt – neben

uTab 5 Ergebnisse der Verteilungsrechnung über die

der Entstehungs- und Verwendungsrech-

empfangenen Einkommen — in Milliarden Euro

nung – einen dritten Weg dar, um das

2016 2017 2018 2019 Bruttoinlandsprodukt (BIP) und das

Bruttoinlandsprodukt 3 134,7 3 259,9 3 356,4 3 449,1 Bruttonationaleinkommen (BNE) zu er-

– Primäreinkommen an die mitteln. Anders als bei den anderen bei-

134,4 142,2 134,8 136,0

übrige Welt

den Berechnungsarten knüpft die Vertei-

+ Primäreinkommen aus der

212,2 219,6 225,8 229,8 lungsrechnung nicht an der Güterseite an,

übrigen Welt

= Bruttonationaleinkommen 3 212,5 3 337,2 3 447,4 3 542,8 sondern an der Entlohnung der Produk-

– Abschreibungen 558,7 581,3 610,3 639,8 tionsfaktoren Arbeit und Kapital. Ausge-

= Nettonationaleinkommen 2 653,8 2 755,9 2 837,1 2 903,0 hend von den Einkommensarten wird

+ Subventionen des Staates 26,8 26,5 29,5 30,8 das BIP beziehungsweise das BNE im

– Produktions- und Import-

335,1 345,9 356,5 369,7

Rahmen der Verteilungsrechnung ent

abgaben an den Staat

weder über die im Inland entstandenen

= Volkseinkommen 2 345,5 2 436,5 2 510,1 2 564,1

(geleisteten beziehungsweise gezahlten)

– Arbeitnehmerentgelt

der Inländer/-innen

1 625,1 1 694,7 1 771,8 1 845,9 Einkommen oder über die von Inlände-

= Unternehmens- und

rinnen und Inländern empfangenen Ein-

720,5 741,8 738,3 718,2

Vermögenseinkommen kommen aus Produktionstätigkeit be-

rechnet. u Tab 4, Tab 5

In der Bundesrepublik Deutschland ist

eine eigenständige und in sich geschlossene

Verteilungsrechnung nicht möglich, weil

über den Betriebsüberschuss beziehungs-

verstanden. Dazu zählen beispielsweise Ein Fünftel des nominalen BIP wird weise über die Unternehmenseinkommen

die Ausgaben für Lebensmittel, Beklei- investiert und erhöht damit den Bestand an nur lückenhafte basisstatistische Informa-

dung und Haushaltsgeräte, für Wohnungs- Anlagen (Bauten, Ausrüstungen, sonstige tionen vorliegen. Diese Größen werden

mieten und Energie sowie für Freizeit Anlagen einschließlich Forschung und daher als Saldengrößen aus dem gesamt-

und Unterhaltung. Die Konsumausgaben Entwicklung) oder verändert die Vorrats- wirtschaftlichen Kreislauf abgeleitet.

der privaten Organisationen ohne Er- und Wertsachenbestände. Der umfassendste Einkommensbegriff

werbszweck sind ebenfalls Teil der priva- Der Anteil der Konsumausgaben des der Volkswirtschaftlichen Gesamtrech-

ten Konsumausgaben. Staates am nominalen BIP beläuft sich nungen ist das Bruttonationaleinkommen

1354 / Wirtschaft und öffentlicher Sektor 4.1 / Volkswirtschaftliche Gesamtrechnungen

u Tab 6 Arbeitnehmerentgelt, Löhne und Gehälter der Inländerinnen und Inländer (BNE). Das BNE ist an die Stelle des frü-

— in Milliarden Euro her benutzten Begriffs des Bruttosozial-

2016 2017 2018 2019

produkts (BSP) getreten und stimmt mit

diesem konzeptionell überein. Das BNE

Arbeitnehmerentgelt

der Inländer/-innen

1 625,1 1 694,7 1 771,8 1 845,9 errechnet sich, indem vom BIP die Pri-

– Sozialbeiträge der Arbeitgeber 287,7 300,7 310,5 324,3

märeinkommen abgezogen werden, die

an die übrige Welt geflossen sind, und

= Bruttolöhne und -gehälter 1 337,4 1 394,1 1 461,3 1 521,6

umgekehrt die Primäreinkommen hin

– S ozialbeiträge der

Arbeitnehmer/-innen

225,8 237,0 247,7 251,5 zugefügt werden, die inländische Wirt-

schaftseinheiten von der übrigen Welt

– Lohnsteuer der Arbeitnehmer/-innen 215,3 225,4 238,4 249,8

b ezogen haben. Es hat insbesondere als

= Nettolöhne und -gehälter 896,3 931,6 975,2 1 020,3

Grundlage für die Berechnung der

EU-Eigenmittel eine herausragende Be-

deutung.

Eine wichtige Größe der Verteilungs-

rechnung ist das Volkseinkommen. Es ist

die Summe der Erwerbs- und Vermögens-

einkommen, die die inländischen Wirt-

Unbezahlte Arbeit nicht 9,25 Euro – dem im Jahr 2013 tatsäch- schaftseinheiten in einer bestimmten

im BIP enthalten lich gezahlten durchschnittlichen Periode empfangen haben. Das Volksein-

Das BIP erfasst nur die Wertschöpfung Nettostundenlohn von Haushaltshil- kommen setzt sich aus dem Arbeitnehmer

aus bezahlter Arbeit. Die unbezahlte fen – ergibt einen Wert der unbezahl- entgelt der Inländerinnen und Inländer

Arbeit wird mit ganz wenigen Ausnah- ten Arbeit von 826 Milliarden Euro. sowie den Unternehmens- und Vermögens

men, wie der Produktion in Haus- und Dieser Wert ist höher als die Summe einkommen zusammen.

Kleingärten, nicht berücksichtigt. Je- der tatsächlich gezahlten Nettolöhne Das Arbeitnehmerentgelt umfasst ne-

doch ist die unbezahlte Arbeit unver- und -gehälter im Jahr 2013 (778 Milli- ben den Bruttolöhnen und -gehältern

zichtbar für das gesellschaftliche und arden Euro). auch die Sozialbeiträge der Arbeitgeber

persönliche Wohlbefinden wie auch Das Einbeziehen der unbezahlten und Arbeitnehmer sowie deren Lohnsteuer.

für die materielle Versorgung der Arbeit in das BIP ist allerdings nicht Im Jahr 2019 entfielen 18 % des Arbeit

Haushalte mit Waren und Dienstleis- sinnvoll. Zum einen ist das BIP vor nehmerentgelts auf die Sozialbeiträge der

tungen. Häufig ist bezahlte Arbeit nur allem ein Maß für die wirtschaftliche Arbeitgeber und 27 % auf die Abzüge der

möglich, wenn an anderer Stelle Tag Entwicklung und weniger ein Maß für Arbeitnehmerinnen und Arbeitnehmer, die

für Tag vielfältige unbezahlte Tätig- die Betrachtung der Wohlfahrt einer sich etwa je zur Hälfte aus Sozialabgaben

keiten im Haushalt, beim Betreuen Gesellschaft. Die aus dem BIP und und Lohnsteuer zusammensetzten. In ge-

von Kindern, von Pflegebedürftigen seinen Komponenten abgeleiteten samtwirtschaftlicher Betrachtung blieben

oder im Ehrenamt erbracht werden. Analysen dienen beispielsweise der 2019 vom Arbeitnehmerentgelt etwa 55 %

Die Messung der unbezahlten Ar- Konjunkturbetrachtung, der Prognose als Nettolöhne und -gehälter bei den Ar-

beit basiert auf dem Erfassen und Be- künftiger Steuereinnahmen und der beitnehmerinnen und Arbeitnehmern. Im

werten der für sie aufgewendeten Zeit. Analyse längerfristiger wirtschaftli- Jahr 1991 waren es noch knapp 58 %. u Tab 6

Aus den Ergebnissen der letzten Zeit- cher Entwicklungen wie der Produk-

verwendungsstudie 2012/2013 (siehe tivitäts- und der Einkommensent- 4.1.5 Gesamtwirtschaftliche Quoten

auch Kapitel 12.1 des Datenreports wicklung. Zum anderen ist insbeson- Das Arbeitnehmerentgelt pro Kopf bezie-

2016) geht hervor, dass die privaten dere die Bewertung der unbezahlten hungsweise je geleisteter Arbeitnehmer-

Haushalte für die unbezahlte Arbeit Arbeit nur modellmäßig möglich, da stunde ist ein wichtiges Maß für die Kos-

insgesamt 35 % mehr an Zeit auf- keine tatsächlichen Löhne gezahlt ten des Faktors Arbeit in einer Volkswirt-

gewendet haben als für die bezahlte werden. Für Analysezwecke reicht es schaft. Als Maß für das durchschnittliche

Erwerbsarbeit. Der Vergleich mit daher aus, die unbezahlte Arbeit in Einkommen werden häufig die Brutto-

Makrogrößen der Volkswirtschaft- mehrjährlichen Abständen – bisher löhne und -gehälter je Arbeitnehmerin

lichen Gesamtrechnungen erfordert alle zehn Jahre – zu erfassen und an- beziehungsweise Arbeitnehmer oder je

eine monetäre Bewertung der auf- gelehnt an die Methoden der Volks- geleisteter Arbeitnehmerstunde heran

gewendeten Zeit. Schon eine Bewer- wirtschaftlichen Gesamtrechnungen gezogen. Eine andere vielfach genutzte

tung mit einem Stundenlohnsatz von zu bewerten. gesamtwirtschaftliche Quote ist die

136Volkswirtschaftliche Gesamtrechnungen / 4.1 Wirtschaft und öffentlicher Sektor / 4

u Tab 7 Arbeitsproduktivität, Durchschnittslöhne und

Lohnstückkosten im Inland

Arbeitsproduktivität 1 Arbeitnehmerentgelt Bruttolöhne und -gehälter Lohnstückkosten 2

je je geleisteter je je geleisteter je je geleisteter

Personen- Stunden-

erwerbstätiger Erwerbstätigen- Arbeitnehmer/-in Arbeitnehmer- Arbeitnehmer/-in Arbeitnehmer-

konzept konzept

Person stunde monatlich stunde monatlich stunde

Index (2015 = 100) in Euro Index (2015 = 100)

2016 101,0 101,4 3 439 30,9 2 829 25,5 101,3 101,1

2017 102,2 103,1 3 528 31,8 2 901 26,2 102,7 102,3

2018 102,1 103,1 3 631 32,7 2 993 27,0 105,8 105,1

2019 101,7 103,1 3 740 33,7 3 082 27,8 109,3 108,5

1 Bruttoinlandsprodukt (preisbereinigt, Kettenindex) je Erwerbstätigen beziehungsweise je geleisteter Erwerbstätigenstunde (jeweils umgerechnet auf Index 2015 = 100).

2 Arbeitnehmerentgelt je Arbeitnehmer/-in beziehungsweise je geleisteter Arbeitnehmerstunde (jeweils umgerechnet auf Index 2015 = 100) in Relation zur Arbeitsproduktivität

(je Erwerbstätigen beziehungsweise je geleisteter Erwerbstätigenstunde).

Quelle für geleistete Arbeitsstunden: Institut für Arbeitsmarkt- und Berufsforschung (IAB) der Bundesagentur für Arbeit (BA)

rbeitsproduktivität, also das (preisbe-

A in Beziehung gesetzt wird. Andere Aspekte,

reinigte) BIP beziehungsweise die Brutto- beispielsweise die Kapitalproduktivität,

wertschöpfung (für Wirtschaftsbereiche) werden dabei nicht berücksichtigt.

je erwerbstätiger Person oder je geleiste- Die Lohnstückkosten ergeben sich,

ter Erwerbstätigenstunde. Die Arbeits- wenn das Arbeitnehmerentgelt pro Kopf

produktivität wird häufig als Maß für die beziehungsweise je geleisteter Arbeitneh-

Produktivität einer Volkswirtschaft oder merstunde in Relation zur Arbeitspro-

eines Wirtschaftsbereichs verwendet. Da- duktivität gesetzt wird. Aus der Entwick-

bei ist aber zu beachten, dass hier die ge- lung der Lohnstückkosten kann abgelei-

samte Wirtschaftsleistung rechnerisch tet werden, wie sich die Arbeitskosten je

lediglich zum Produktionsfaktor Arbeit Produkteinheit verändert haben. u Tab 7

1374 / Wirtschaft und öffentlicher Sektor 4.2 / Öffentliche Finanzen und öffentlicher Dienst

4.2 In Deutschland existiert ein föderaler,

fürsorglicher Staat. Dieser schafft die

dungen auf Bundes-, Landes- und kom-

munaler Ebene. Hierfür spielen die Fi-

Öffentliche wirtschaftlichen und sozialen Rahmen- nanz- und Persona lstatistiken eine

Finanzen und bedingungen und kümmert sich mit sei-

nen vielfältigen, von den verschiedenen

wichtige Rolle. Sie erfassen die öffentli-

chen Ausgaben und Einnahmen, den

öffentlicher staat lichen Ebenen durchgef ühr ten Stand der öffentlichen Schulden und bil-

Dienst Maßnahmen um seine Bürgerinnen und

Bürger. In welchen Aufgabenfeldern setzt

den das öffentliche Finanzvermögen in

Deutschland ab.

der deutsche Staat dabei seine Finanz- Die finanzstatistischen Daten zeigen,

Stefanie Picard mittel ein und welche sind ihm beson- welche Einnahmen den Kern- und Extra-

ders wichtig? Aus welchen Quellen haushalten des Öffentlichen Gesamt-

finanziert er sich und welche Auswir- haushalts zugeflossen sind und welche

Statistisches Bundesamt

kungen haben die öffentlichen Ausgaben, Ausgaben damit finanziert wurden.

(Destatis)

Einnahmen und Schulden auf Wirtschaft Ebenso stellen sie dar, in welchem Um-

und Gesellschaft? Wie viel Personal be- fang auf Fremdmittel (Schulden beim

schäftigt der öffentliche Dienst und wie nicht öffentlichen Bereich) oder Rückla-

viele Pensionärinnen und Pensionäre gen zur Deckung eines etwaigen Finan-

sind auf der Grundlage der öffentlich- zierungsdefizits (Ausgaben übersteigen

rechtlichen Alterssicherungssysteme zu die Einnahmen) zurückgegriffen werden

versorgen? Detaillierte Informationen musste. Sind die öffentlichen Einnah-

darüber sind eine unabdingbare Grund- men höher als die öffentlichen Ausga-

lage für wichtige politische Entschei- ben, entsteht ein Finanzierungsüber-

u Info 1

Relevanz finanzstatistischer Daten

Die Daten über die öffentliche Finanzwirtschaft sollen möglichst aktuell und zugleich qualitativ gut

sowie belastbar sein. Die Ansprüche an die Qualität finanzstatistischer Daten sind aufgrund ihrer Bedeu-

tung hoch, beispielsweise für die Überwachung der sogenannten staatlichen Schuldenbremse (siehe

Seite 141). Infolge der Finanzmarkt- und Wirtschaftskrise 2008/2009 sind auch die Anforderungen für

die Stabilitätsberichterstattung an die Europäische Union gestiegen. Finanzstatistische Daten des

Öffentlichen Gesamthaushalts sind die Basis für die Darstellung der Finanzen des Staates im Rahmen

der Volkswirtschaftlichen Gesamtrechnungen, die den öffentlichen Überschuss beziehungsweise das

öffentliche Defizit Deutschlands im Rahmen des Europäischen Stabilitäts- und Wachstumspakts

berechnen.

Seit den 1980er-Jahren ist die verstärkte Verlagerung öffentlicher Aufgaben auf Einheiten mit eigenem

Rechnungswesen außerhalb der Kernverwaltung zu beobachten. Sofern die Kernhaushalte mit mehr

als 50 % des Nennkapitals oder des Stimmrechts beteiligt sind, werden sie als öffentliche Fonds,

Einrichtungen und Unternehmen bezeichnet. Eine Folge hiervon ist, dass Einnahmen und Ausgaben

nicht mehr in den Kernhaushalten von Bund, Ländern, Gemeinden / Gemeindeverbänden und Sozial

versicherung enthalten sind. Dies gilt auch für öffentliche Schulden, öffentliches Finanzvermögen

und Personal. Da das Ausmaß dieses Prozesses in den verschiedenen öffentlichen Kernhaushalten

unterschiedlich ausgeprägt ist, waren diese – zum Beispiel die Kernhaushalte der Länder unter-

einander – nicht mehr vergleichbar.

Für die umfassende Darstellung der gesamten öffentlichen Finanzwirtschaft werden deshalb seit dem

Berichtsjahr 2011 die Kernhaushalte und die öffentlichen Fonds, Einrichtungen und Unternehmen des

Staatssektors, die sogenannten Extrahaushalte, einschließlich der Finanzanteile der Europäischen

Union zum Öffentlichen Gesamthaushalt zusammengeführt. Somit wird der dynamische Prozess der

wirtschaftlichen Umstrukturierung und Ausgliederung öffentlicher Einrichtungen lückenlos erfasst,

die Ausgaben- und Einnahmenströme sowie die Schulden vollständig abgebildet und damit ein konsis-

tenter Vergleich der öffentlichen Finanzen weiterhin ermöglicht.

Der Berichtskreis des Öffentlichen Gesamthaushalts in der Finanzstatistik entspricht damit auch dem

Sektor Staat in den Volkswirtschaftlichen Gesamtrechnungen. Das Modell des sogenannten Schalen-

konzepts, das den Rahmen für die Zusammenführung der Kern- und Extrahaushalte bildet, kann in

e inem Kurzfilm anschaulich nachvollzogen werden: www.destatis.de/schalenkonzept

138Öffentliche Finanzen und öffentlicher Dienst / 4.2 Wirtschaft und öffentlicher Sektor / 4

schuss und es können Rücklagen gebil- uAbb 1 Ausgaben und Einnahmen des Öffentlichen Gesamthaushalts

det oder Schulden getilgt werden. Im — in Milliarden Euro

Zeitraum seit 1992, für den Daten über

die öffentlichen Finanzen des vereinig-

1 600

ten Deutschlands vorliegen, wiesen die

1 500

Einheiten des Öffentlichen Gesamthaus-

halts achtmal einen Finanzierungsüber- 1 400

schuss aus. Im Jahr 2000 war dies wegen 1 300

einm aliger Einnahmen aus der Verstei- 1 200

gerung von Mobilfunklizenzen der Fall.

1 100

Damals betrug der Überschuss 18,6 Mil-

liarden Euro. Weitere Überschüsse wur- 1 000

den 2007 sowie in den Jahren 2014 bis 900

2019 erwirtschaftet. Gründe hierfür wa- 800

ren gestiegene Einnahmen aus Steuern

700

und steuerähnlichen Abgaben infolge der

guten wirtschaftlichen Entwicklung. Zu 0

1992 1995 2000 2005 2010 2015 2019

den wirtschaftlichen Folgen der Corona-

krise im Jahr 2020 sowie den daraus re- Einnahmen

Ausgaben

sultierenden Auswirkungen auf die

einmalige Einnahmen aus Versteigerung der Mobilfunklizenzen

öffentlichen Finanzen siehe Kapitel 14.1,

Seite 464. u Info 1, Abb 1, Abb 2

u Abb 2 Finanzierungssaldo des Öffentlichen Gesamthaushalts — in Milliarden Euro

61,9

53,6

45,2

29,1 25,8

18,6

9,0 8,1

– 4,2 – 6,4 – 7,2

– 14,7 – 11,0

– 22,0

– 26,0

– 45,6 – 49,8

– 58,7– 60,9 – 55,8

– 62,6 – 64,3 – 63,8

– 68,2 – 68,0

– 74,0 – 75,0

– 101,7

1992 1995 2000 2005 2010 2015 2019

In finanzstatistischer Abgrenzung. Abweichungen zum Finanzierungssaldo der Volkswirtschaftlichen Gesamtrechnungen sind in methodischen Unterschieden begründet.

Siehe auch: www.destatis.de/DE/Themen/Wirtschaft/Volkswirtschaftliche-Gesamtrechnungen-Inlandsprodukt/Methoden/defizitberechnung.html?nn=214136

1394 / Wirtschaft und öffentlicher Sektor 4.2 / Öffentliche Finanzen und öffentlicher Dienst

4.2.1 Ausgaben und Einnahmen des u Tab 1 Ausgaben und Einnahmen des Öffentlichen Gesamthaushalts 2019

Öffentlichen Gesamthaushalts Veränderung

In Millionen Euro

Die soziale Sicherung ist der wichtigste zum Vorjahr in %

staatliche Aufgabenbereich, der regelmä- Bereinigte Ausgaben 1 497 437 + 4,8

ßig den größten Anteil der öffentlichen Personalausgaben 307 987 + 4,9

Ausgaben ausmacht. Kinder- und Eltern- L aufender Sachaufwand 432 300 + 5,8

geld sowie der Ausbau der Kindertages- Z insausgaben 33 923 – 15,7

betreuung sind Beispiele für Sozial S oziale und ähnliche Leistungen 481 484 + 5,1

leistungen und Maßnahmen, die der

S achinvestitionen 63 419 + 12,8

jüngeren Generation zugutekommen.

B aumaßnahmen 42 338 + 11,9

Weitere wichtige staatliche Aufgaben sind

Bereinigte Einnahmen 1 542 690 + 4,1

die Bereitstellung einer Justiz sowie der

Polizei, um für öffentliche Sicherheit und S

teuern und steuerähnliche Abgaben 1 360 486 + 3,6

Ordnung zu sorgen. In den Bereich der E

innahmen aus wirtschaftlicher Tätigkeit 27 871 + 5,7

Bildung fließen ebenfalls umfangreiche Z inseinnahmen 13 066 + 6,0

öffentliche Gelder. G

ebühren und ähnliche Entgelte 80 177 + 7,5

Insgesamt lagen die (um Zahlungen

zwischen den oben genannten Ebenen

bereinigten) Ausgaben der Kern- und Ex- u Tab 2 Baumaßnahmen nach Aufgabenbereichen 2019

trahaushalte des Öffentlichen Gesamt- In Millionen Euro

haushalts im Jahr 2019 bei rund 1 497

Straßen 14 055

Milliarden Euro. Gegenüber dem Vorjahr

Allgemeinbildende und berufliche Schulen 5 404

entspricht das einer Erhöhung von 4,8 %.

Der größte Ausgabenblock entfiel mit Verwaltungssteuerung und -service 2 517

679,9 Milliarden Euro auf die Sozialver Hochschulen 1 840

sicherung. Diese umfasst die gesetzliche Abwasserbeseitigung 1 464

Kranken-, Renten- und Unfallversiche- Räumliche Planungs- und Entwicklungsmaßnahmen 1 159

rung, die soziale Pflegeversicherung, die Sportstätten und Bäder 879

Alterssicherung für Landwirte sowie die Allgemeines Grundvermögen 435

Arbeitslosenversicherung. Die Ausgaben

Versorgungsunternehmen 348

der 13 Flächenländer und drei Stadtstaa-

Sonstiger Personen- und Güterverkehr 193

ten summierten sich zusammen auf

Wasserwirtschaft, Hochwasser- und Küstenschutz 182

417,2 Milliarden Euro. Weitere 397,0 Mil-

Übrige Aufgabenbereiche 13 863

liarden Euro wurden vom Bund und

276,7 Milliarden Euro von der kommu- Baumaßnahmen insgesamt 42 338

nalen Ebene ausgegeben. Bei der Additi-

on der einzelnen Ebenen kommt es zu

Doppelzählungen, weshalb das Ergebnis

größer als die Summe der bereinigten Rechtsschutz (Gerichtswesen, Justizvoll- in großem Umfang für die Durchführung

Ausgaben ist. Im Zeitraum 1992 bis 2019 zugsanstalten), Gesundheitswesen, aber und Finanzierung personalintensiver öf-

sind die Ausgaben der Sozialversicherung auch Verteidigung und die Bau- , Steuer- fentlicher Aufgaben zuständig sind, er-

mit 111 % überproportional angestiegen. und Zollverwaltung. Die hohen Anforde- reichten die Personalausgaben im Jahr 2019

Wesentliche Gründe für diese Entwick- rungen an das Dienstleistungsangebot des einen Anteil von 38 % des Ausgabenvolu-

lung waren die deutsche Vereinigung, die Staates erfordern zudem entsprechendes mens. Im kommunalen Bereich machten

Einführung der sozialen Pflegeversiche- bezahltes Fachpersonal. Diese öffentlichen sie einen Anteil von 26 % aus. Am niedrigs-

rung 1995 sowie zusätzliche Ausgaben, Ausgaben fallen daher besonders ins Ge- ten waren sie beim Bund mit einem Anteil

beispielsweise bei der Bundesagentur für wicht. Die Kern- und Extrahaushalte des von knapp 14 % der Gesamtausgaben. u Tab 1

Arbeit wegen zeitweise gestiegener Ar- Öffentlichen Gesamthaushalts wendeten Für Baumaßnahmen und sonstige

beitslosenzahlen. 2019 einen Betrag von 308,0 Milliarden Sachinvestitionen wurden in Deutsch-

Viele Dienstleistungen der öffentlichen Euro für Personal (einschließlich Pensio- land 2019 öffentliche Ausgaben in Höhe

Hand sind sehr personalintensiv, beispiels- nen und Ähnlichem) auf. Das waren 21 % von insgesamt 63,4 Milliarden Euro getä-

weise Schulen, Hochschulen, Polizei und ihrer Gesamtausgaben. In den Ländern, die tigt. Hiervon entfielen rund 55 % allein

140Öffentliche Finanzen und öffentlicher Dienst / 4.2 Wirtschaft und öffentlicher Sektor / 4

auch aus anderen Quellen. Im Jahr 2019

standen den öffentlichen Kassen berei-

nigte Einnahmen aus Steuern, steuerähn-

Staatliche Schuldenbremse

lichen Abgaben und anderen Einnahme-

Die staatliche Schuldenbremse wurde produkts neu verschulden (Struktur-

quellen (beispielsweise Gebühren, Mie-

im Rahmen der Föderalismuskommis- komponente, Artikel 115 Absatz 2

ten, Verkaufserlöse für Beteiligungen

sion 2009 beschlossen und im Grund- Satz 2 Grundgesetz).

und Sachvermögen, Zinsen) von insge-

gesetz (Artikel 109 Absatz 3, Artikel In konjunkturell schlechten Zei-

samt rund 1 543 Milliarden Euro zur

115, Artikel 143d) verankert. Sie soll ten dürfen Bund und Länder eine

Verfügung.

die Nettoneuverschuldung von Bund Nettokreditaufnahme vorsehen, in

Die Einnahmen des Öffentlichen Ge-

und Ländern begrenzen und macht seit konjunkturell guten Phasen ist sie im

samthaushalts stiegen damit gegenüber

2011 verbindliche Vorgaben zur Redu- Gegenzug auszugleichen. Über den

dem Vorjahr um 4,1 %. Grund dafür war

zierung der bestehenden Schulden. konjunkturellen Zyklus hinweg soll

der Anstieg der Einnahmen aus Steuern

Artikel 109 Absatz 3 Grundgesetz die Nettokreditaufnahme null sein

und steuerähnlichen Abgaben infolge der

besagt im Kern, dass Bund und Län- (Konjunkturkomponente, Artikel 109

verbesserten Wirtschaftsentwicklung auf

der ihre Haushalte ohne Einnahmen Absatz 3 Satz 2 Grundgesetz).

ein Volumen von rund 1 360 Milliarden

aus Krediten auszugleichen haben. Bei Naturkatastrophen oder ande-

Euro. Steuern sind die originäre Einnah-

Diese Vorgabe muss vom Bund seit ren außergewöhnlichen Notsituatio-

mequelle der drei Gebietskörperschaften

2016 und von den Ländern seit 2020 nen, die sich der Kontrolle des Staates

Bund, Länder und Kommunen. Ihre Be-

eingehalten werden (Artikel 143d). entziehen, kann die Handlungsfähig-

deutung für die einzelnen Ebenen ist je-

Für den Bund ist die Schuldenbremse keit zur Krisenbewältigung durch Neu-

doch sehr unterschiedlich. Während sich

in Artikel 115 Grundgesetz präzisiert. verschuldung gesichert werden. Mit der

Bund und Länder mit rund 87 bezie-

Die nähere Ausgestaltung für die Aufnahme von Krediten muss ein Til-

hungsweise 72 % überwiegend aus dieser

Haushalte der Länder regeln diese im gungsplan festgelegt werden, der die

Einnahmequelle finanzierten, betrug der

Rahmen ihrer verfassungsrechtlichen Rückführung der ausnahmsweise be-

Anteil der Einnahmen aus Steuern und

Kompetenzen. willigten Schulden in angemessener

steuerähnlichen Abgaben bei den Kom-

Vom oben beschriebenen Grund- Zeit vorsieht (Artikel 109 Absatz 3, Ar-

munen lediglich 37 %. Auf kommunaler

satz, die Haushalte ohne Kredite auszu- tikel 115 Absatz 2 Satz 6 und 7 Grund-

Ebene spielen Länderzuweisungen eine

gleichen, sind Ausnahmen vorgesehen: gesetz). Der Bund hat diese Ausnahme-

bedeutendere Rolle, vor allem Schlüssel-

Im Gegensatz zu den Ländern darf regelung erstmalig im März 2020 ange-

zuweisungen im Rahmen des kommu

sich der Bund unabhängig von der wandt, um seinen Nachtragshaushalt

nalen Finanzausgleichs. Die Beitrags

konjunkturellen Lage jährlich in einer zur Bekämpfung der Folgen der Coro-

einnahmen der Sozialversicherung, die

Höhe bis zu 0,35 % des Bruttoinlands- napandemie zu finanzieren.

finanzstatistisch zu den steuerähnlichen

Abgaben zählen, betrugen 557,9 Milliar-

den Euro. Bei den übrigen Haushalts

ebenen bestehen die steuerähnlichen Ab-

gaben vor allem aus Münzeinnahmen

(beim Bund) und Spielbankabgaben (bei

auf den kommunalen Bereich. Rund 5,1 Dies waren zum Beispiel Ausgaben für den Ländern).

Milliarden Euro wendeten die Gemein- Heiz-, Energie- und Betriebskosten, für Die Steuereinnahmen betrugen im

den im Jahr 2019 für den Neubau von die Unterhaltung des unbeweglichen Ver- Jahr 2019 insgesamt 799,3 Milliarden

und Sanierungsmaßnahmen an allge- mögens, für Verbrauchsmittel und militä- Euro und waren damit 23,0 Milliarden

meinbildenden und beruflichen Schulen rische Anschaffungen. Ebenfalls bedeu- Euro beziehungsweise 3 % höher als 2018.

auf. Auch der Bau von Tageseinrichtun- tend waren Zuschüsse an private Haushal- Sie lassen sich nach der Ertragskompe-

gen für Kinder gewinnt für Gemeinden te (in erster Linie soziale Leistungen), an tenz aufgliedern, das heißt nach der Ver-

zunehmend an Bedeutung. u Tab 2 Unternehmen (Subventionen) sowie an so- teilung der Steuereinnahmen auf die

Die Zinsausgaben erreichten ein Volu- ziale und sonstige Einrichtungen im In- Gebietskörperschaften.

men von 33,9 Milliarden Euro, wobei 56 % und Ausland in Höhe von zusammen Den größten Teil der Steuern 2019

der Ausgaben zulasten des Bundes gingen. 600,9 Milliarden Euro. machten die gemeinschaftlichen Steuern

Ein wichtiger Ausgabenposten des Öffent- Einnahmen zur Finanzierung seiner aus (587,3 Milliarden Euro). Das sind

lichen Gesamthaushalts war der laufende Aufgaben erhält der Staat hauptsächlich Steuern, die auf mehrere Gebietskörper-

Sachaufwand mit 432,3 Milliarden Euro. durch das Erheben von Steuern, aber schaften aufgeteilt werden. Innerhalb der

1414 / Wirtschaft und öffentlicher Sektor 4.2 / Öffentliche Finanzen und öffentlicher Dienst

gemeinschaftlichen Steuern waren die

Lohn- und veranlagte Einkommensteuer

Solidaritätszuschlag

mit 283,4 Milliarden Euro und die

Zur Finanzierung der Kosten infolge ist nicht befristet. Allerdings ist ge-

Umsatzsteuer (einschließlich Einfuhr

der deutschen Vereinigung wird seit plant, den Solidaritätszuschlag ab 2021

umsatzsteuer) mit 243,3 Milliarden Euro

1995 von allen Steuerpflichtigen ein schrittweise abzuschaffen. Seit 1995

am ertragreichsten. Bei den reinen Bun-

Zuschlag zur Einkommen-, Lohn-, wurden aus dem Solidaritätszuschlag

dessteuern (109,5 Milliarden Euro) er-

Kapitalertrag-, Abgeltung- (seit 1. Ja- jährliche Einnahmen zwischen

brachte die Energiesteuer die höchsten

nuar 2009) und Körperschaftsteuer 10,1 Milliarden und 19,6 Milliarden

Einnahmen (40,7 Milliarden Euro), ge-

erhoben. Gleiches gilt für die Abzug- Euro erzielt.

folgt von den Einnahmen aus dem Soli-

steuer bei beschränkt Steuerpflichti- Rechtsgrundlage für die Erhebung

daritätszuschlag (19,6 Milliarden Euro).

gen. Der Zuschlag belastet grundsätz- und Festsetzung ist das Solidaritäts-

Von den Gemeindesteuern (71,6 Milliar-

lich alle Steuerzahlerinnen und Steu- zuschlaggesetz von 1995. Der Solida-

den Euro) hatte die Gewerb esteuer mit

erzahler gleichmäßig entsprechend ritätszuschlag wird als Ergänzungsab-

55,4 Milliarden Euro und bei den Landes-

ihrer steuerlichen Leistungsfähigkeit. gabe nach Artikel 106 Absatz 1 Num-

steuern (25,8 Milliarden Euro) die

Der Solidaritätszuschlag wird seit mer 6 Grundgesetz erhoben. Er wird

Grunderwerbsteuer mit 15,8 Milliarden

1998 in Höhe von 5,5 % (zuvor 7,5 %) von den Ländern verwaltet, das Auf-

Euro den größten Stellenwert. Gegenüber

der festgesetzten Einkommen- und kommen steht dem Bund zu.

dem Vorjahr stieg das Aufkommen an

Körperschaftsteuer (Bemessungsgrund-

der Lohn- und veranlagten Einkommen-

lage) erhoben. Der Erhebungszeitraum

steuer um 14,7 Milliarden Euro (+ 5,5 %)

und an der Umsatzsteuer (einschließlich

Einfuhrumsatzsteuer) um 8,5 Milliarden

Euro (+ 3,6 %). Dagegen sank das Auf-

u Tab 3 Die ergiebigsten Steuern — in Millionen Euro

kommen an der Gewerbesteuer um

433,0 Millionen Euro (– 0,8 %). Die sechs Ertrag steht zu ¹ 2017 2018 2019

auf kommensstärksten Steuern (Lohn- Lohnsteuer B/L/G 195 524 208 231 219 660

und veranlagte Einkommensteuer, Um- Umsatzsteuer B / L / G / EU 170 498 175 437 183 113

satz-, Einfuhrumsatz-, Gewerbe- und Veranlagte Einkommensteuer B/L/G 59 428 60 415 63 711

Energiesteuer) erbrachten somit mehr als Einfuhrumsatzsteuer B / L / EU 55 856 59 363 60 143

drei Viertel der gesamten Steuereinnah- Gewerbesteuer 2 G/B/L 52 872 55 852 55 419

Energiesteuer B 41 022 40 882 40 683

men. Das Auf kommen der einzelnen

Körperschaftsteuer B/L 29 259 33 425 32 013

Steuern variiert im Zeitverlauf insbeson-

Nicht veranlagte Steuern vom Ertrag B/L 20 918 23 176 23 485

dere durch Gesetzesänderungen und die

Solidaritätszuschlag B 17 953 18 927 19 646

Wirtschaftsentwicklung, aber auch auf-

Grunderwerbsteuer L 13 139 14 083 15 789

grund geänderter Gewohnheiten der Tabaksteuer B 14 399 14 339 14 257

Steuerpflichtigen. u Tab 3 Versicherungsteuer B 13 269 13 779 14 136

Aus der Differenz zwischen Einnah-

1 B = Bund; EU = Europäische Union; G = Gemeinden; L = Länder.

men und Ausgaben errechnet sich der 2 Die Gewerbesteuer ist eine Gemeindesteuer. Ein Teil der Einnahmen fließt aber über die Gewerbesteuerumlage an Bund und Länder.

Finanzierungssaldo (Defizit oder Über-

schuss) des Öffentlichen Gesamthaushalts.

Da seit den 1950er-Jahren die öffentlichen

Ausgaben mehrheitlich die Einnahmen 4.2.2 Länderfinanzausgleich Das horizontale Ausgleichsvolumen erreich-

übertrafen, wurden die erforderlichen Aufgabe des Länderfinanzausgleichs ist es, te im Jahr 2019 einen Wert von rund 11 Mil-

Mittel zur Finanzierung des Defizits über- die unterschiedliche Finanzkraft der Bun- liarden Euro. Zum anderen leistet der Bund

wiegend durch Schuldenaufnahmen am desländer durch Finanzhilfen angemessen direkte Zahlungen an finanzschwache

Kreditmarkt gedeckt. Die Summierung auszugleichen. Dies geschieht zum einen Länder (vertikaler Finanzausgleich). Das

dieser jährlichen Schuldenzuwächse führte durch Ausgleichszahlungen von Ländern vertikale Ausgleichsvolumen, auch Bundes-

Ende 2019 zu einem Schuldenstand in mit hohen Steuereinnahmen im Verhältnis ergänzungszuweisung genannt, lag im

Höhe von rund 1 899 Milliarden Euro. zu ihrer Einwohnerzahl an Länder mit Jahr 2019 bei knapp 7,6 Milliarden Euro.

Daraus resultierende Zins- und Tilgungs- niedrigeren Einnahmen. Dies wird als Der Länderfinanzausgleich basiert

ansprüche belasten die öffentliche Hand »Länderfinanzausgleich im engeren Sinn« auf zwei Kennzahlen: Die Ausgleichs-

auch in Zukunft. bezeichnet (horizontaler Finanzausgleich). messzahl gibt den fiktiven Wert an, wie

142Sie können auch lesen