Corporate Treasury Radar Januar 2021 - Sonderthema: Freihandelsabkommen verhindert einen harten Brexit Erstellt am: 12.01.2021 11:46 - Die LBBW

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

12.01.2021 Makro | Zinsen | Währungen | Rohstoffe Corporate Treasury Radar Januar 2021 Sonderthema: Freihandelsabkommen verhindert einen harten Brexit Erstellt am: 12.01.2021 11:46

Mit dem LBBW Research2Go Podcast bleiben Sie bestens

informiert

Seit Mai 2020 stellen wir einen Podcast für Unternehmer zur Verfügung: „LBBW Research2Go – Der

Unternehmenspodcast mit Chefökonom Uwe Burkert“. Uwe Burkert nimmt die Weltwirtschaft aus dem

Blickwinkel der Unternehmen unter die Lupe und kommentiert wichtige Entscheidungen der Wirtschafts- und

Finanzpolitik. Regelmäßig können Sie sich nun jederzeit und überall innerhalb von weniger als 15 Minuten

darüber informieren.

Abonnieren Sie den Podcast gerne über die bekannten Streaming-Anbieter Spotify, Apple Podcasts, Google

Podcasts oder Deezer.

Alle wichtigen Informationen zum Podcast und ein kurzes Video finden Sie auf LBBW.de.

Bisherige Episoden

• 1 - 22.05.2020: Covid-19 und die Märkte - Einschätzungen zur Konjunkturentwicklung

• 2 - 19.06.2020: Working Capital Management in rauen Zeiten

• 3 - 02.07.2020: Green Finance - Corona als Gamechanger

• 4 - 26.08.2020: Halbjahresausblick 2020 - Der Blick geht nach vorne!

• 5 - 15.09.2020: Digitalisierung im Mittelstand

• 6 - 24.09.2020: Burkert meets Lochner - Die Folgen der Pandemie

• 7 - 15.10.2020: Vier Jahre Trump - Rückblick & Wahlausblick

• 8 - 29.10.2020: Zombieunternehmen - nicht nur an Halloween ein Thema

• 9 - 12.11.2020: Die Un-Vereinigten Staaten von Amerika

• 10 - 26.11.2020: Ausblick 2021 - wie geht es an den Zins- und Rohstoffmärkten weiter?

• 11 - 10.12.2020: Länderrisikoradar - Eine Standortbeurteilung

• 12 - 20.12.2020: Rückblick 2020: Ein Jahr zum Umdenken

12.01.2021 Corporate Treasury Radar Januar 2021 | Makro, Zinsen, Währungen, Rohstoffe 2

Agenda 01 Vorwort Seite 03 02 Der übergeordnete Blick Seite 05 03 Sonderthema: Das Brexit-Freihandelsabkommen Seite 11 04 Makro Seite 21 05 Zinsen Seite 36 06 Devisen & Rohstoffe Seite 51 07 Fazit und Anhang Seite 64 12.01.2021 Corporate Treasury Radar Januar 2021 | Makro, Zinsen, Währungen, Rohstoffe 3

Vorwort

Liebe Leserinnen, liebe Leser,

wahrscheinlich sind Sie, ähnlich wie ich, mit gemischten Gefühlen in das Jahr 2021 gestartet. Nach ist die

Corona-Pandemie allgegenwärtig. Zudem waren die Bilder randalierender Horden auf dem Capitol Hill in

Washington, D.C., denkbar ungeeignet, um Vertrauen und Zuversicht für das neue Jahr zu wecken.

Bei alledem gab es aber gleich zu Jahresbeginn eine Reihe positiver Nachrichten, die wir nicht übersehen

sollten. Erstens ist der leidige harte Brexit vom Tisch. Es war zwar knapp, aber am Ende siegte die Vernunft.

Briten und Europäische Union können mit dem Status Quo zunächst arbeiten, künftige Verbesserungen nicht

ausgeschlossen. Für uns Grund genug, den Brexit noch einmal, vermutlich letztmals, zum Sonderthema in

unserem Corporate Treasury Radar zu machen. Zweitens die Corona-Impfkampagne; sie rumpelt zwar

etwas, aber Hand aufs Herz: Hätten Sie im Herbst 2020 erwartet, dass es dann doch so schnell gehen

würde? Drittens: Lassen Sie uns einen Blick auf die Märkte werfen! Gleich drei historische Marken sind jüngst

ge-fallen. In den Vereinigten Staaten hat der Dow Jones Industrials, noch im alten Jahr, die Marke von 30.000

Punkten überschritten (inzwischen sogar 31.000), der DAX ist auf Werte jenseits von 14.000 Punkten geklet-

tert, und, last but not least, die Rendite zehnjähriger US-Treasuries ist zurück in Terrains oberhalb von 1%.

Hinter allen Marktbewegungen dürften im Kern dieselben Kräfte stehen: die Hoffnung auf ein absehbares Head of Research

Ende der Pandemie, dazu eine fortgesetzte expansive Geld- und Fiskalpolitik sowie, speziell am US-Renten- Uwe Burkert

markt, die Erwartung einer erfolgreichen Reflationierung. Als Zugabe hat sich vermutlich die eine oder der Chefvolkswirt

+ 49 711 127–73462

andere am Markt mit Blick auf den bevorstehenden Wachwechsel im Weißen Haus auf ein Wiederaufleben uwe.burkert@LBBW.de

der internationalen Kooperation in wirtschaftspolitischen Schlüsselfragen positioniert.

Wie Sie sich positionieren sollten, was dabei zu beachten ist und wie unser großes Bild, gemalt in Fakten und

Prognosen, aussieht: Das erfahren Sie auf den folgenden Seiten. Eine ertragreiche Lektüre und einen

erfolgreichen Jahresstart wünscht Ihnen

Ihr

Uwe Burkert

12.01.2021 Corporate Treasury Radar Januar 2021 | Makro, Zinsen, Währungen, Rohstoffe 4

Agenda 01 Vorwort Seite 03 02 Der übergeordnete Blick Seite 05 03 Sonderthema: Das Brexit-Freihandelsabkommen Seite 11 04 Makro Seite 21 05 Zinsen Seite 36 06 Devisen & Rohstoffe Seite 51 07 Fazit und Anhang Seite 64 12.01.2021 Corporate Treasury Radar Januar 2021 | Makro, Zinsen, Währungen, Rohstoffe 5

Der übergeordnete Blick

- Frühindikatoren zurück im grünen Bereich

- Euro im Corona-Rückblick

- Die wichtigsten Termine im Januar:

14.01.: Start der US-Berichtssaison

20.01.: Joe Biden wird als 46. US-Präsident vereidigt

21.01.: Zieht die EZB die Option einer Leitzinssenkung?

Frank Klumpp, CFA

Tel: +49 (711) 127-75894

frank.klumpp@LBBW.de

12.01.2021 Corporate Treasury Radar Januar 2021 | Makro, Zinsen, Währungen, Rohstoffe 6

Frühindikatoren:

Zurück im „grünen Bereich“

Globale Einkaufsmanager-Indizes im Verarbeitenden Gewerbe

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Global

JPM Global

North America

USA

Canada nnnnnnnnnnnnannnnnnnnnnnnannnnnnnnnnnnannn

Europe

Eurozone

Germany

France

Italy

UK

Asia/EM

Japan

China - official

China - Caixin

Brazil

Russia

India

South Africa

60 56 54 52 51 50 49 48 46 44 40

Expansion Contraction

Quelle: Refinitiv, LBBW Research

12.01.2021 Corporate Treasury Radar Januar 2021 | Makro, Zinsen, Währungen, Rohstoffe 7

Euro unter Corona-Vorzeichen

Euro: Wertentwicklung gegenüber den übrigen vom LBBW Research gecoverten Währungen

Veränderung seit Ende März 2020 (in %)

• Mit Entdeckung einer weiten

AUD Verbreitung des Corona-Virus

NOK außerhalb Chinas durchlebten

CZK die Finanzmärkte eine Phase

starker Anpassungen ihrer

PLN Bewertungen. Seither, seit etwa

HRK Anfang März 2020, sucht auch

CAD der Devisenmarkt nach einem

neuen Gleichgewicht.

HUF

• Der Euro hat in den vergange-

RON nen neun Monaten gegenüber

GBP allen „Majors“ Boden gutge-

CNY macht, aus jeweils ganz ver-

schiedenen Gründen: Franken,

CHF Pfund, Yen, US-Dollar, Yuan.

RUB Die Währungen Osteuropas

JPY haben sich vergleichsweise

stabil gezeigt. Derweil haben

USD die Rohstoffwährungen mehr-

TRY heitlich haussiert. Dabei ist dem

kanadischen Dollar seine Nähe

-15,0 -5,0 5,0 15,0 25,0 zum US-Dollar etwas zum Ver-

hängnis geworden. Lira und

Rubel kämpfen mit Länder-

spezifika.

Quelle: Refinitiv; Berechnungen der LBBW. Euroraum-Daten von Mitte 2005 bis Mitte 2006 bereinigt.

12.01.2021 Corporate Treasury Radar Januar 2021 | Makro, Zinsen, Währungen, Rohstoffe 8

Die wichtigsten Termine im Jahr 2021

Highlight: Die Bundestagswahl

1. Quartal 2. Quartal 3. Quartal 4. Quartal

Januar Februar März April Mai Juni Juli August September Oktober November Dezember

20.1. Amtseinführung Joe Biden als 46. US-Präsident

21.1. Erster EZB-Zinsentscheid 2021*

27.1. Erster FOMC-Zinsentscheid 2021**

14.3. Landtagswahlen in Baden-Württemberg und Rheinland-Pfalz

17.3. Parlamentswahlen in den Niederlanden

25.3. EU-Gipfel der Staats- und Regierungschefs***

25.4. Landtagswahlen in Thüringen

Mitte Mai Weltwirtschaftsforum in Singapur

6.6. Landtagswahlen in Sachsen-Anhalt

11.6. Eröffnung Fußball-EM (bis 11.7.; ursprünglich für 2020 geplant)

Sommer G7-Gipfel in Großbritannien

23.7. Eröffnung Olympische Sommerspiele in Tokio (bis 8.8.; ursprünglich für 2020 geplant)

26.9. Bundestagswahlen

Abgeordnetenhauswahlen in Berlin und (vsl.) Landtagswahlen in Mecklenburg-Vorpommern 26.9.

Abgeordnetenhauswahlen in Tschechien Okt.

IWF-Jahrestagung Okt.

30./31.10. G20-Gipfel in Rom

Weltklimagipfel in Glasgow Nov.

* Weitere Termine: 11.3., 22.4., 10.6., 22.7, 9.9., 28.10., 16.12.

** Weitere Termine: 17.3., 28.4., 16.6., 28.7., 22.9., 3.11., 15.12.

***Weitere Gipfel-Termine im Juni, Oktober und Dezember

12.01.2021 Corporate Treasury Radar Januar 2021 | Makro, Zinsen, Währungen, Rohstoffe 9

Die wichtigsten Termine im Januar

KW53 KW1 KW2 KW3 KW4

Fr Sa So Mo Di Mi Do Fr Sa So Mo Di Mi Do Fr Sa So Mo Di Mi Do Fr Sa So Mo Di Mi Do Fr Sa So

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31

8.1. US-Arbeitsmarktbericht Dezember

13.1. US-Inflation Dezember

14.1. Start US-Berichtssaison

14.1. BIP Deutschland 2020

16.1. CDU-Onlineparteitag wählt Vorsitzenden (Briefwahl)

18.1. Ecofin-Treffen

20.1. Amtseinführung Joe Biden als 46. US-Präsident

21.1. EZB-Zinsentscheid

25.1. ifo-Geschäftsklima Januar

FOMC-Sitzung 27.1.

US-BIP Q4 28.1.

Deutschland BIP Q4 29.1.

• Die EZB hält sich nach dem Beschluss ihres umfangreichen • Die Macht im Weißen Haus geht am 20. Januar an Joe Biden über.

Lockerungspakets vom Dezember weitere Maßnahmen offen. Nach dem Erfolg der Demokraten bei den Senats-Nachwahlen in

Evtl. könnte noch die Option einer Leitzinssenkung gezogen werden, Georgia kann der künftige US-Präsident darauf hoffen, einen

falls der Euro weiterhin deutlich zur Stärke tendiert. wesentlichen Teil seiner Vorhaben tatsächlich umsetzen zu können.

• Die Fed dürfte zwar im Januar keine weiteren geldpolitischen Maß- • Die BIP-Entwicklung 2020 wurde sowohl in Europa als auch in den

nahmen beschließen, die Tür für eine Erhöhung der Anleihekäufe USA von der Corona-Pandemie geprägt. Ob und wie stark eine

aber, abhängig von der Corona-Pandemie, explizit offenhalten. Erholung 2021 Platz greift, dürfte nicht zuletzt vom Erfolg

beginnender Impfkampagnen abhängen.

12.01.2021 Corporate Treasury Radar Januar 2021 | Makro, Zinsen, Währungen, Rohstoffe 10Agenda 01 Vorwort Seite 03 02 Der übergeordnete Blick Seite 05 03 Sonderthema: Das Brexit-Freihandelsabkommen Seite 11 04 Makro Seite 21 05 Zinsen Seite 36 06 Devisen & Rohstoffe Seite 51 07 Fazit und Anhang Seite 64 12.01.2021 Corporate Treasury Radar Januar 2021 | Makro, Zinsen, Währungen, Rohstoffe 11

Sonderthema: Das Brexit-Freihandelsabkommen

• Am 24. Dezember 2020 einigten sich die EU und das

Vereinigte Königreich auf ein Freihandelsabkommen zur

Regelung ihrer Beziehungen nach dem Ende der Über-

gangsfrist ab dem 1. Januar 2021.

• Auch wenn das Freihandelsabkommen eine deutliche

Erleichterung des Warenhandels und der gegenseitigen

Beziehungen im Vergleich zu einem „No Deal“-Szenario

umfasst, so entfernt sich das Vereinigte Königreich doch

stärker von der EU als beispielsweise Norwegen oder die

Schweiz.

• Unter Berücksichtigung des Freihandelsabkommens und

der Belastungen aus der derzeit heftig grassierenden

Corona-Welle gehen wir nun von einem Zuwachs des BIP

im Vereinigten Königreich von +5% für das Jahr 2021 aus.

• Nach der Einigung auf das Freihandelsabkommen sehen

wir wenig neue Impulse für das britische Pfund.

Wir erwarten eine Seitwärtsbewegung des Wechselkurses

Dr. Katja Müller bei 0,90 EURGBP.

Tel: + 49 711 127–4 21 06

katja.mueller@LBBW.de

12.01.2021 Corporate Treasury Radar Januar 2021 | Makro, Zinsen, Währungen, Rohstoffe 12„The deal is done.“ Einigung an Heiligabend • „The deal is done.“ twitterte der britische Premierminister Boris Johnson am 24. Dezember 2020. Nach monatelangen zähen Verhandlungen hatten sich die EU und das Vereinigte Königreich auf ein Freihandelsabkommen geeinigt, kurz vor Ablauf der bis zum 31. Dezember 2020 angesetzten Übergangsfrist. • Bis zuletzt war um die Streitpunkte Fischerei, gleiche Wettbewerbsbedingungen und Streitbeilegung gerungen worden. • Ohne eine Einigung hätten zum 1. Januar 2021 die Bestimmungen der Welthandelsorganisation WTO für den Warenhandel gegriffen, die teilweise hohe Zölle sowie nicht-tarifäre Handelshemmnisse zur Folge gehabt hätten. Absegnung von britischer Seite im Eilverfahren • Im Vereinigten Königreich segneten beide Kammern des Parlaments das Freihandelsabkommen im Eilverfahren ab. • Kurz vor dem Jahreswechsel setzte die britische Königin das entsprechende Gesetz in Kraft. EU: Vorläufige Gültigkeit zum 1. Januar 2021 • Die EU-Spitze (Kommissionschefin Ursula von der Leyen und Ratspräsident Charles Michel) sowie die Regierungen aller EU-Mitgliedstaaten stimmten dem Abkommen zu. • Für eine ordnungsgemäße Ratifizierung durch das EU-Parlament reichte die Zeit bis zum Jahreswechsel nicht mehr. Das EU-Parlament soll bis 28. Februar zustimmen. Solange hat das Abkommen nur eine vorläufige Gültigkeit. • Die Zustimmung der nationalen Parlamente in der EU ist nicht nötig, da die EU-Kommission den Vertrag als reines EU-Abkommen einstuft. 12.01.2021 Corporate Treasury Radar Januar 2021 | Makro, Zinsen, Währungen, Rohstoffe 13

Die wesentlichen Punkte des Freihandelsabkommens: Überblick (I von II) Warenhandel • Warenhandel: Zollfreiheit; keine Einfuhrquoten. • Reibungslose Warentransporte sollen ermöglicht werden. • Vereinigtes Königreich nicht mehr Teil des EU-Binnenmarktes und der Zollunion mehr Formalitäten für den Warenverkehr (z.B. zur Sicherstellung, dass aus dem Vereinigten Königreich eingeführte Produkte EU-Standards erfüllen oder die Produkte tatsächlich aus dem Vereinigten Königreich und nicht aus einem Drittland kommen). Dienstleistungen • Für Anbieterinnen und Anbieter grenzüberschreitender Dienstleistungen zwischen der EU und dem Vereinigten Königreich verschlechtert sich der Marktzugang erheblich. • Keine „Passport-Rechte“ mehr für die Finanzdienstleistungsbranche; wesentliche Fragen sollen noch geklärt werden. Die EU kann fallweise „Äquivalenzentscheidungen“ treffen, um britischen Finanzinstituten den Marktzugang zu ermöglichen. Faire Wettbewerbsbedingungen („Level Playing Field“) • Bestehende EU-Standards für Umwelt-, Klima- und Arbeitsschutz muss das Vereinigte Königreich einhalten. Dies gilt nicht zwingend für neu hinzukommende Standards. • Klare Vorgaben für Subventionsvergabe bei Verstößen Anrufung eines Schiedsgerichts und Möglichkeit zur Verhängung von Strafzöllen. Fischerei • Zugang zu britischen Gewässern für EU-Fischer in den nächsten fünfeinhalb Jahren gewährleistet. • Fangmenge wird schrittweise auf 75% reduziert. Anschließend jährlich neue Verhandlungen der Fangmengen. 12.01.2021 Corporate Treasury Radar Januar 2021 | Makro, Zinsen, Währungen, Rohstoffe 14

Die wesentlichen Punkte des Freihandelsabkommens:

Überblick (II von II)

Auslandsaufenthalte

• Die Visafreiheit ist auf 90 Tage begrenzt.

Kontrolle des Abkommens

• „Gemeinsamer Partnerschaftsrat“ soll Umsetzung des Abkommens kontrollieren.

• Für die Klärung von Konflikten bei der Auslegung des Abkommens ist ein Streitbeilegungsmechanismus vorgesehen.

• Entgegen den Wünschen der EU spielt der Europäische Gerichtshof bei diesem Streitbeilegungsmechanismus keine Rolle.

Auch wenn das Freihandelsabkommen im Vergleich zu einem „No Deal“-Szenario erhebliche Erleichterungen des

Warenhandels und der gegenseitigen Beziehungen mit sich bringt, so entfernt sich das Vereinigte Königreich doch

stärker von der EU als beispielsweise Norwegen oder die Schweiz.

12.01.2021 Corporate Treasury Radar Januar 2021 | Makro, Zinsen, Währungen, Rohstoffe 15Enge Handelsbeziehungen: Freihandelsabkommen

für beide Seiten deutlich besser als „No Deal“

Außenhandelsbeziehungen Vereinigtes Königreich – Europäische Union

Warenexporte und -importe 2019 Dienstleistungsexporte und -importe 2018

46% der UK-Warenexporte gehen in die EU 40% der UK-DL-Exporte gehen in die EU

10% der EU-Warenimporte kommen aus UK 20% der EU-DL-Importe kommen aus UK

53% der UK-Warenimporte kommen aus der EU 50% der UK-DL-Importe kommen aus der EU

15% der EU-Warenexporte gehen nach UK 22% der EU-DL-Exporte gehen nach UK

• Die engen Handelsbeziehungen zeigen, dass der abgeschlossene Freihandelsvertrag für beide Seiten im Vergleich zu einer Situation ohne

Abkommen von Vorteil ist. Da die EU der wichtigste Handelspartner des Vereinigten Königreichs ist (aber nicht umgekehrt), profitiert das

Königreich vom Freihandelsabkommen im Hinblick auf den Warenverkehr stärker.

• Hinsichtlich der Dienstleistungen stellt das Abkommen eine erhebliche Einschränkung des Marktzugangs im Vergleich zur Situation bisher

dar. Die Finanzinstitute verlieren ihre „Passport-Rechte“, wesentliche Fragen bleiben hier ungeklärt. Der Dienstleistungssektor ist für die

britische Wirtschaft von herausragender Bedeutung (ca. 80% des BIP).

Quellen: Eurostat, ONS

12.01.2021 Corporate Treasury Radar Januar 2021 | Makro, Zinsen, Währungen, Rohstoffe 16Britische Konjunktur:

Heftige zweite Corona-Welle als Zusatzbelastung

Bruttoinlandsprodukt und Einkaufsmanagerindizes

Veränderung M-M (in %) bzw. Indexwert (rechte Skala)

• Im vierten Quartal 2020 litt die

10 70 britische Wirtschaft unter einer

heftigen zweiten Corona-

Welle, die, u.a. aufgrund einer

5 60 sich schnell ausbreitenden

Virusmutation, abermals

massive Einschränkungen des

0 50 öffentlichen Lebens zur Folge

hatte bzw. noch immer hat.

• Zudem dürfte die bis zur

-5 40 Einigung auf ein Freihandels-

abkommen an Heiligabend

andauernde Unsicherheit die

-10 30 Anlageinvestitionen zusätzlich

ausgebremst haben.

• Dagegen ist zu vermuten, dass

-15 20

aus Sorge vor Lieferengpässen

für den Fall eines „No Deal“ die

Lagerinvestitionen erhöht

-20 10

2019 2020

wurden, was das BIP-

Monatliches BIP M-M%

Wachstum etwas gestützt

Einkaufsmanagerindex Ver. Gewerbe haben dürfte.

Einkaufsmanagerindex Dienstleistungen

Quelle: Refinitiv Datastream, LBBW Research

Quellen: Refinitiv, LBBW Research

12.01.2021 Corporate Treasury Radar Januar 2021 | Makro, Zinsen, Währungen, Rohstoffe 17BIP-Prognosen für das Vereinigte Königreich: Anpassung

Bruttoinlandsprodukt mit aktualisierter Prognose

Veränderung J-J (in %)

• In Q4 2020 dürfte die britische

10 10 Volkswirtschaft angesichts

8 8 vielfältiger Belastungen

geschrumpft sein. Wir haben

6 5,0 6 unsere Prognose für den BIP-

Zuwachs 2020 von bislang

4 4 -10% auf -10,7% gesenkt.

2 2 • Da unser Hauptszenario eines

Brexit ohne Abkommen nicht

0 0 eingetreten ist, haben wir

unsere Prognose von zuletzt

-2 -2 +4% für 2021 ebenfalls

revidiert.

-4 -4

• Wir waren bisher für den Fall

-6 -6 einer Einigung auf ein

Abkommen von +6% Wachs-

-8 -8 tum ausgegangen. Angesichts

der Verschärfung der Corona-

-10 -10 Krise in Q4 2020 und deren

-10,7 anhaltenden Auswirkungen

-12 -12 haben wir diese Prognose nach

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

unten angepasst.

(P) (P)

• Wir gehen nun von einem BIP-

Zuwachs um +5% für das

Quellen: Refinitiv, LBBW Research Jahr 2021 aus.

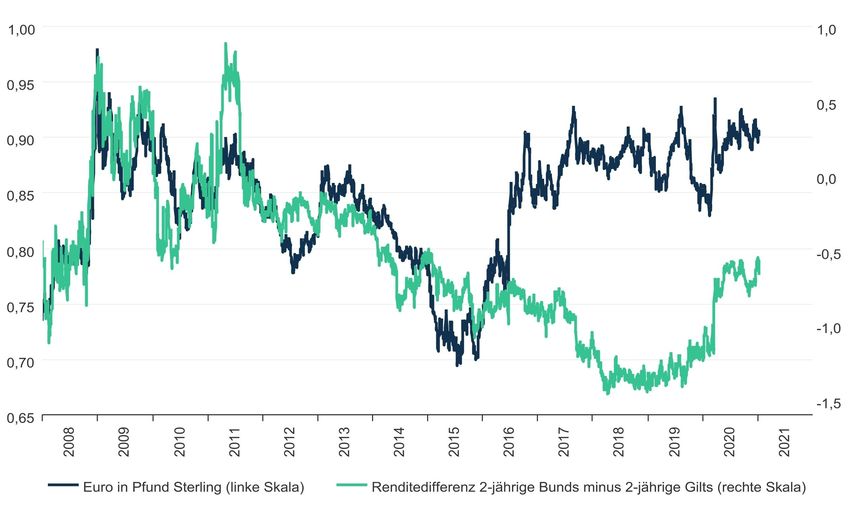

12.01.2021 Corporate Treasury Radar Januar 2021 | Makro, Zinsen, Währungen, Rohstoffe 18EURGBP: Kaum neue Impulse nach Brexit-Einigung zu erwarten

EURGBP und Zinsdifferenz Euro – Pfund (in Prozentpunkten)

• In den vergangenen Monaten

1,00 1,0 bestimmten vor allem die

Nachrichten zum Brexit den

Wechselkurs des Pfund ggü.

0,95

dem Euro.

0,5

• Die Zinsdifferenz war nach

0,90 dem Brexit-Votum 2016 von

untergeordneter Bedeutung.

0,0

0,85 Angesichts der Corona-Krise

schlug die Bank of England

einen expansiveren Kurs ein,

0,80 -0,5 so dass sich der Zinsvorteil

des Pfund 2020 deutlich

verringerte.

0,75

-1,0 • Da sowohl die Bank of England

als auch die EZB 2021 ihren

0,70 expansiven Kurs grundsätzlich

beibehalten dürften, sind hier

-1,5 keine wesentlichen neuen

0,65

Impulse für den Wechselkurs

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

zu erwarten.

Euro in Pfund Sterling (linke Skala) Renditedifferenz 2-jährige Bunds minus 2-jährige Gilts (rechte Skala)

Quelle: Refinitiv Datastream, LBBW Research

Quellen: Refinitiv, LBBW Research

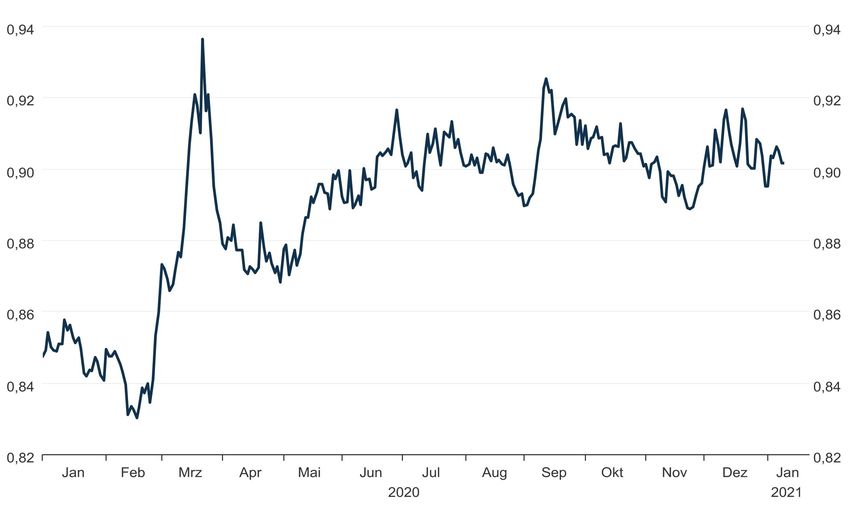

12.01.2021 Corporate Treasury Radar Januar 2021 | Makro, Zinsen, Währungen, Rohstoffe 19EURGBP: Seitwärtsbewegung erwartet

Wechselkurs EURGBP

Prognosen LBBW Research

0,94 0,94

Q1 2021 Q2 2021 Q4 2021

EURGBP bisher 0,94 0,92 0,92

EURGBP neu 0,90 0,90 0,90

0,92 0,92

• Unsere Erwartung eines

schwächeren Pfund beruhte auf

einem „No Deal“-Szenario. Der

0,90 0,90 Abschluss des Freihandels-

abkommens erforderte insofern

eine Revision dieser Prognose.

0,88 0,88 • Die Kaufkraftparität von knapp

über 0,80 EURGBP suggeriert

ein deutlich stärkeres Pfund.

0,86 0,86 Allerdings dürfte die britische

Wirtschaft durch die

Auswirkungen der Corona-

Pandemie und den Brexit

0,84 0,84

stärker belastet sein als der

Euroraum insgesamt, was das

Aufwertungspotenzial u.E.

0,82 0,82 beschränkt.

Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez Jan

2020 2021 • Wir erwarten im laufenden

Jahr eine Seitwärtsbewegung

Quelle: Refinitiv Datastream, LBBW Research

Quellen: Refinitiv, LBBW Research

bei 0,90 EURGBP.

12.01.2021 Corporate Treasury Radar Januar 2021 | Makro, Zinsen, Währungen, Rohstoffe 20Agenda 01 Vorwort Seite 03 02 Der übergeordnete Blick Seite 05 03 Sonderthema: Das Brexit-Freihandelsabkommen Seite 11 04 Makro Seite 21 05 Zinsen Seite 36 06 Devisen & Rohstoffe Seite 51 07 Fazit und Anhang Seite 64 12.01.2021 Corporate Treasury Radar Januar 2021 | Makro, Zinsen, Währungen, Rohstoffe 21

Makro

• Deutschland: Herzstück „Industrie“ in Q1 robust

• Harter Lockdown: Was heißt das für die Konjunktur?

• Lockdown-Ende entscheidet über Wachstumsausblick

• Inflation: Preisschub am Jahresbeginn – und dann?

• Blick nach Europa: Double Dip droht

• Arbeitsmarkt EWU: Verwirrende Pandemie-Zahlen

• USA: Biden kontrolliert beide Häuser des Kongresses

• USA: Indikationen für kräftiges BIP-Wachstum in Q4 2020

• USA: Pläne Bidens dürften den USD eher belasten

• China: Anhaltender Aufschwung trotz neuer Corona-Fälle

• China: Industrieproduktion wächst kräftig

• China: Exporte deutlich erholt

Matthias Krieger Dr. Jens-Oliver Niklasch

Tel: + 49 711 127–7 30 36 Tel: +49 (711) 127-76371

matthias.krieger@LBBW.de jens-oliver.niklasch@LBBW.de

12.01.2021 Corporate Treasury Radar Januar 2021 | Makro, Zinsen, Währungen, Rohstoffe 22Deutschland: Herzstück „Industrie“ in Q1 robust

Deutschland: Bruttowertschöpfung Deutschland: Einkaufsmanagerindizes

(Q/Q in % und Beiträge der Wirtschaftszweige) (Monatswerte, saisonbereinigt)

2% 60

0%

-2% 50

-4%

-6% 40

-8%

-10% 30

-12%

Q4 2019 Q1 2020 Q2 2020 20

VG ("Industrie") Bau

Handel & Transport Info.&Komm. 10

Finance Real estate Jan. 19 Jul. 19 Jan. 20 Jul. 20 Jan. 21

Business DL ÖD/Erz/Health

Sonstiges & Agrar etc. Total Manufacturing Services Composite

• Der Einbruch des BIP in Q2/2020 war u.a. dem Reißen der Lieferketten geschuldet. Die Industrie trug 40% des Verlustes

an Wertschöpfung (-9,8% Q/Q) bei, abhängige Branchen wie unternehmensnahe Dienstleistungen, Handel und Transport

zusammen noch einmal so viel. Für Q1/2021 sind die Vorzeichen besser. Die Industrie wächst unvermindert stark.

Quelle: Refinitiv, LBBW Research

12.01.2021 Corporate Treasury Radar Januar 2021 | Makro, Zinsen, Währungen, Rohstoffe 23Harter Lockdown: Was heißt das für die Konjunktur? Ziel „Inzidenz

Lockdown-Ende entscheidet über Wachstumsausblick

Deutschland: BIP in Szenarien

(Quartalswerte; Mrd. Euro, verkettet und saisonbereinigt)

840 • Der anhaltende Lockdown in seiner harten Variante mit

Schulschließungen, eingeschränkten Einkaufsmöglich-

820 keiten und weitgehenden Mobilitätseinschränkungen

dürfte zunächst bis Ende Januar bestehen.

800

• Werden die Einschränkungen ab Februar weitgehend ge-

780 lockert, dürfte ein Teil der Einbußen noch in Q1 aufgeholt

werden. Bis Jahresende ist aufgrund einer aufgestauten

760

Konsumnachfrage, fiskalischer Impulse und einer

erholten Weltkonjunktur mit einem hohen Wachstums-

740

tempo zu rechnen. Das BIP 2021 dürfte um 3,5%

720 zulegen, nach voraussichtlich -5,6% in 2020. Das

Schlussquartal 2022 dürfte sein Pendant übertreffen.

700 Für das Gesamtjahr 2021 gilt dies freilich nicht.

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2019 2019 2019 2019 2020 2020 2020 2020 2021 2021 2021 2021

• Hält der Lockdown länger an, wird der Rückgang in Q1

...bis Aschermittwoch entsprechend kräftiger. Bei ungünstigem Verlauf

...bis zum Frühjahr (Lockdown bis Frühjahrsbeginn) wird 2021 auch bei

Lockdown ab Februar gelockert kräftigem Wachstum in den restlichen Quartalen erneut

ein Jahr mit BIP-Minuswachstum (-0,7% in unserem

Negativ.-Szenario).

Quelle: Refinitiv, LBBW Research

12.01.2021 Corporate Treasury Radar Januar 2021 | Makro, Zinsen, Währungen, Rohstoffe 25Inflation: Preisschub am Jahresbeginn – und dann?

Deutschland: Inflation und Preisdruck

(Y/Y in %, Monatswerte)

• Gleich zu Jahresbeginn zogen die Kraftstoffpreise an.

3 9

Laut einer ADAC-Auswertung kostet ein Liter Super E10

im Mittel 1,335 Euro (+7,7 Cent ggü. Vorwoche). Der

2 6 Dieselpreis kletterte um 7,6 Cent. Im Vergleich zu den

Preisen kurz vor Weihnachten beträgt der Anstieg bei

1 3 Benzin 9,9 Cent und bei Diesel 10,4 Cent.

• Zudem endet die temporäre Verringerung der MwSt (19%

0 0

statt 16% bzw. 7% statt 5%). Dies sorgt jetzt zu Jahres-

beginn für einen Preisschub. Der Preisauftrieb wird sich

-1 -3 indes voraussichtlich zunächst nicht beschleunigen. Auf

vorgelagerten Stufen ist der Preisdruck aktuell sehr

-2 -6 gering bzw. negativ. Er dürfte zwar in den kommenden

Monaten zunehmen, aber angesichts unterausgelasteter

Kapazitäten erscheint der Spielraum für Überwälzungen

-3 -9

16 17 18 19 20 21 auf die Verbraucherebene gering. Wenn im Jahresverlauf

die aufgestaute Konsumnachfrage vorhandene Kapazi-

Verbraucherpreise Y/Y

Erzeugerpreise Y/Y (RECHTE SKALA) täten übersteigt, könnte sich dies ändern.

Großhandelspreise Y/Y (RECHTE SKALA)

Importpreise Y/Y (RECHTE SKALA) • Für 2021 rechnen wir jahresdurchschnittlich mit einer

Inflationsrate von 1,3% für Deutschland und 1,1% für den

Quelle: ADAC, Refinitiv, LBBW Research

Euroraum.

12.01.2021 Corporate Treasury Radar Januar 2021 | Makro, Zinsen, Währungen, Rohstoffe 26Blick nach Europa: Double Dip droht

EWU und Staaten: Economic Sentiment

(Monatswerte, saisonbereinigt)

120 • Der Pandemieverlauf dürfte im Euroraum die Staaten des

Südens (Frankreich, Italien, Spanien) wirtschaftlich härter

getroffen haben als Deutschland. Wir gehen derzeit von

110 einem Double Dip aus, in dem das vierte Quartal in den

südlichen Staaten um 3%-4% ggü. dem Vorquartal zu-

100 rückgegangen ist.

• Die Prognosen für diese Länder streuen derzeit breit. Für

90 Frankreich erwartet die dortige Notenbank einen Rück-

gang um 4% Q/Q für das Schlussquartal, Spaniens

Regierung prognostiziert für die Wirtschaft ihres Landes

80

ein leichtes Plus per Q4, was aber angesichts mauer

Frühindikatoren u.E. unwahrscheinlich ist.

70

• Im Gegenzug wird u.E. das Auftaktquartal 2021 im Süden

besser gelaufen sein als in Deutschland. Insgesamt

60 erwarten wir für den Euroraum ein Minus um 7,2% für

2016 2017 2018 2019 2020 2021

2020. Im Jahr 2021 dürfte es dann im Euroraum um 4%

EMU Germany France Italy Spain aufwärts gehen. D.h. das BIP-Wachstum dürfte im Süden

höher sein als in Deutschland, was aber den Verlust aus

dem Vorjahr kaum ausgleichen wird.

Quelle: Refinitiv, LBBW Research

12.01.2021 Corporate Treasury Radar Januar 2021 | Makro, Zinsen, Währungen, Rohstoffe 27Arbeitsmarkt EWU: Verwirrende Pandemie-Zahlen

Anzahl der Arbeitslosen

(EWU, Veränderung zum Vorquartal in Tsd.)

• Mitten in der Pandemie fällt im Euroraum die Arbeitslo-

800 800 senquote. Der Hochpunkt wurde im Juli mit 8,7% erreicht.

Seither ging es abwärts, monatlich um 0,1 Prozent-

600 600 punkte. Die jüngste Zahl für November beträgt 8,3%.

Während ein langsamer Anstieg der Arbeitslosigkeit noch

400 400 durch den umfassenden Einsatz von Kurzarbeit erklärbar

wäre, gibt der Rückgang zunächst Rätsel auf.

200 200

• Indes dürfte die gute Performance am Arbeitsmarkt den

erheblichen Einschränkungen durch die Pandemie zu

0 0

erklären sein. Ein Blick auf die absoluten Zahlen zeigt:

Während z.B. in Deutschland und Spanien die Anzahl der

-200 -200 Arbeitslosen stieg, ist sie in Frankreich und Italien ge-

sunken – stärker als je zuvor in den vergangenen Jahren.

-400 -400 Vermutlich können Arbeitslose teils nicht registriert wer-

den, oder sie bemühen nicht um eine neue Tätigkeit, weil

-600 -600 sie z.B. Kinder betreuen müssen oder keine Perspektive

2015 2016 2017 2018 2019 2020 für eine erfolgreiche Arbeitsvermittlung sehen, etwa weil

sie im Gastgewerbe tätig sind. Letzteres ist die Erklärung

Germany France Italy Spain "Rest" Euroraum von Eurostat für die Zahlen. Das „dicke Ende“ dürfte erst

noch kommen.

Quelle: Refinitiv, LBBW Research

12.01.2021 Corporate Treasury Radar Januar 2021 | Makro, Zinsen, Währungen, Rohstoffe 28USA: Biden kontrolliert künftig beide Häuser des US-Kongresses

Demokraten gewinnen Senatsnachwahl in Georgia

Pattsituation nützt Joe Biden

• Nachdem die Demokraten ihre Mehrheit im Repräsen-

tantenhaus verteidigt hatten, haben sie nun auch beide

im Bundesstaat Georgia bislang noch offenen Senats-

sitze gewonnen. Damit verfügen beide große Parteien

künftig über 50 Sitze im Senat.

• Den Ausschlag bei einer Patt-Situation gibt hier dann die

Stimme der zukünftigen demokratischen Vizepräsidentin

Kamala Harris in ihrer Eigenschaft als Senatspräsidentin.

• Damit hat Joe Biden de facto die Kontrolle auch über den

US-Senat gewonnen und kann nach seiner Amtsüber-

nahme am 20. Januar nun quasi „durchregieren“.

Quelle: www.predictit.com, LBBW Research

12.01.2021 Corporate Treasury Radar Januar 2021 | Makro, Zinsen, Währungen, Rohstoffe 29USA: Indikationen für kräftiges BIP-Wachstum im 4. Quartal 2020

US-Bruttoinlandsprodukt und GDPNow-Modell der Atlanta Fed

Jahresrate, in %

40

33,1

40

• Trotz hoher Infektionszahlen befindet sich die US-Wirt-

30 30 schaft weiter auf Erholungskurs. Die Atlanta-Fed z.B.

20 20 rechnet für das vierte Quartal 2020 mit einer annualisier-

ten BIP-Zuwachsrate von rund 10 %. Unsere eigene

10 10

Schätzung liegt etwas niedriger bei annualisierten 5 %.

0 0

-10 -10 • Die Eroberung der Kontrolle Bidens über beide Kammern

-20 -20 des Kongresses dürfte im neuen Jahr zunächst die Hoff-

nung auf eine Ausweitung staatlicher Konjunkturhilfen

-30 -30

-31,4 nähren. Denn das Schreckgespenst einer republikani-

-40 -40

schen Fundamentalopposition gegen die Ausgabenpläne

-50 -50 Bidens, die er größtenteils kreditfinanzieren muss, ist fürs

-60 -60

Erste vom Tisch, d.h. ein „Government Shutdown“ droht

Q1 2018 Q3 2018 Q1 2019 Q3 2019 Q1 2020 Q3 2020 vorerst nicht.

US BIP-Wachstum (Q/Q; annualisiert) Wachtumsschätzung gem. GDPNow-Modell der Atlanta Fed

• Auf kurze Sicht dürfte dies die US-Wirtschaft unterstützen

und in Verbindung mit den sonstigen Plänen Bidens - z.B.

der Erhöhung der Mindestlöhne - gerade dem privaten

Konsum als traditionell wichtigster Wachstumsstütze der

US-Wirtschaft zugutekommen.

Quelle: Federal Reserve Bank of Atlanta, Bloomberg, LBBW Research

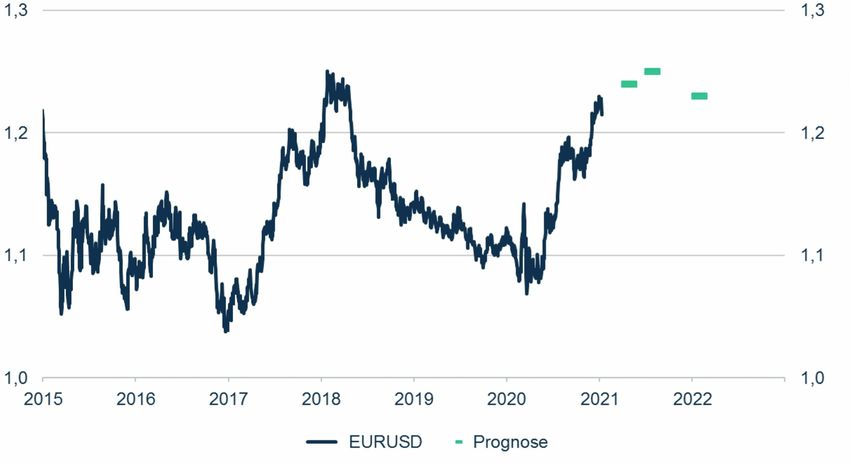

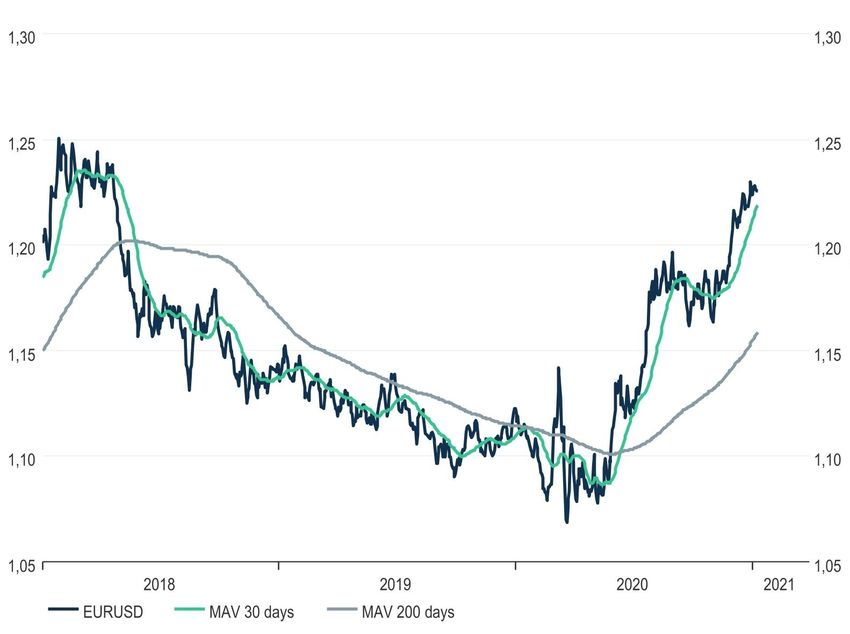

12.01.2021 Corporate Treasury Radar Januar 2021 | Makro, Zinsen, Währungen, Rohstoffe 30USA: Pläne Bidens dürften den US-Dollar eher belasten

EURUSD mit gleitenden Durchschnittslinien

USD für einen Euro

1,30 1,30 • Der US-Dollar dürfte durch die neuen Machtverhältnisse

in den USA u.E. zunächst eher belastet werden.

1,25 1,25 • Denn eine sehr starke Erhöhung der Staatsverschuldung

in Verbindung mit einer von Joe Biden beabsichtigten und

nun sehr realistisch gewordenen Verdopplung der Min-

1,20 1,20

destlöhne sowie einer signifikanten Erhöhung der Unter-

nehmensteuern von derzeit 21% auf voraussichtlich 28%

ist im Normalfall nicht nach dem Geschmack der Finanz-

1,15 1,15

märkte – und in der Regel auch eher eine Belastung für

eine betreffende Währung, zumal die US-Notenbank

1,10 1,10

versprochen hat, auf Kurs Richtung Expansion zu

bleiben.

1,05 1,05 • Wir gehen von einem zum USD zunächst weiter festen

EURUSD

2018

MAV 30 days

2019

MAV 200 days

2020 2021

Euro aus und erhöhen unsere EURUSD-Prognose per

Quelle: Refinitiv Datastream, LBBW Research

30.06.2021 auf 1,25 (bisher: 1,23).

Quelle: Refinitiv, LBBW Research

12.01.2021 Corporate Treasury Radar Januar 2021 | Makro, Zinsen, Währungen, Rohstoffe 31China: Anhaltender Aufschwung trotz neuer Corona-Fälle

China: Neuinfektionszahlen mit SARS Cov-2

Fallzahlen, MAV 1 Woche

6000 6000 • Auch in China ist die Pandemie nicht überwunden. Zu-

letzt gab es hier wieder steigende Neuinfektionszahlen,

5000 5000

die aber unter 100 pro Tag (MAV 1 Woche) lagen.

• Die Infektionszahlen in China liegen zwar weiterhin sehr

4000 4000

weit unter denen in anderen Ländern. Da die Regierung

aber größten Wert darauf legt, die Seuche vollständig zu

3000 3000 beseitigen, schreckt man hier vor brachialen Maßnahmen

nicht zurück, um die Ausbreitung im Keim zu ersticken.

2000 2000

• Deshalb wurden sowohl die 11 Mio. Einwohner zählende

1000 1000

Hauptstadt der Provinz Hebei, Shijiazhuang, als auch die

125 Kilometer entfernte 7 Mio. Einwohner zählende Stadt

Xingtai abgeriegelt. Die Bewohner dürfen die beiden

0

Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez Jan

0

Städte ohne besondere Erlaubnis nicht mehr verlassen.

2020

China: SARS COV-2 Neuinfektionszahlen (MAV 7 Tage)

2021 Der Straßenfernverkehr zu den beiden Städten wurde in

Quelle: Refinitiv Datastream, LBBW Research

beiden Richtungen eingestellt, Wohngebiete wurden

abgesperrt und Schulen geschlossen.

• In Verbindung mit Chinas Impfkampagne gehen wir da-

von aus, dass die Maßnahmen den gewünschten Erfolg

Quelle: Refinitiv, Deutsche Welle Online, LBBW Research

bringen werden. Von einer ernstzunehmenden Gefahr für

Chinas Aufschwung gehen wir aktuell nicht aus.

12.01.2021 Corporate Treasury Radar Januar 2021 | Makro, Zinsen, Währungen, Rohstoffe 32China: Industrieproduktion wächst kräftig

Industrieproduktion

in % Y-Y

10 10 • Die chinesische Industrie

bleibt auf Wachstums-

kurs. Die Produktion im

„Reich der Mitte“ liegt

5 5 inzwischen wieder über

derjenigen kurz vor Aus-

bruch der Corona-Krise.

0 0

-5 -5

-10 -10

-15 -15

2019 2020 2021

China: Industrieproduktion (% Y-Y)

Quelle: Refinitiv Datastream, LBBW Research

Quelle: Refinitiv, LBBW Research

12.01.2021 Corporate Treasury Radar Januar 2021 | Makro, Zinsen, Währungen, Rohstoffe 33China: Exporte deutlich erholt

Exporte und Importe Chinas

in % Y-Y (USD-Basis)

30 30 • Die chinesische Export-

wirtschaft profitiert der-

zeit von Produktionsaus-

fällen in anderen Län-

20 20

dern, einer hohen Nach-

frage nach Gütern, die

insbesondere in China

10 10 hergestellt werden (medi-

zinisches Zubehör,

Equipment zum Ausbau

der Digitalisierung, Unter-

0 0 haltungselektronik) so-

wie der Reparatur inter-

nationaler Zulieferketten.

-10 -10

• Auch die Importe legen

wieder zu, allerdings mit

moderaterem Tempo. Die

-20 -20 Konsumenten und die

Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez Jan Feb

Unternehmen legen Zu-

2020 2021

China: Exporte (% Y-Y; USD-Basis) China: Importe (% Y-Y; USD-Basis) rückhaltung an den Tag.

Quelle: Refinitiv Datastream, LBBW Research

Quelle: Refinitiv, LBBW Research

12.01.2021 Corporate Treasury Radar Januar 2021 | Makro, Zinsen, Währungen, Rohstoffe 34Konjunkturprognosen

2018 2019 2020e 2021e

Deutschland

BIP 1,5 0,6 -5,6 3,5

Inflation 1,8 1,4 0,5 1,3

Euroland

BIP 1,8 1,2 -7,2 4,0

Inflation 1,7 1,2 0,3 1,1

Großbritannien

BIP 1,4 1,4 -10,7 5,0

Inflation 2,5 1,8 0,9 1,5

USA

BIP 2,9 2,3 -3,6 3,6

Inflation 2,4 1,7 1,2 1,9

Japan

BIP 0,3 0,8 -5,0 2,9

Inflation 1,0 0,5 0,5 0,4

China

BIP 6,6 6,1 2,0 7,5

Inflation 2,1 2,9 2,5 3,2

Welt

BIP 3,8 2,9 -3,6 5,4

Inflation 3,1 3,4 2,5 3,1

Quelle: LBBW Research

12.01.2021 Corporate Treasury Radar Januar 2021 | Makro, Zinsen, Währungen, Rohstoffe 35Agenda 01 Vorwort Seite 03 02 Der übergeordnete Blick Seite 05 03 Sonderthema: Das Brexit-Freihandelsabkommen Seite 11 04 Makro Seite 21 05 Zinsen Seite 36 06 Devisen & Rohstoffe Seite 51 07 Fazit und Anhang Seite 64 12.01.2021 Corporate Treasury Radar Januar 2021 | Makro, Zinsen, Währungen, Rohstoffe 36

Zinsen

• Die US-Notenbank hat ihre Geldpolitik im Dezember

unverändert belassen, und auch für die erste Sitzung des

neuen Jahres am 27. Januar ist eine Anpassung wenig

wahrscheinlich, nachdem die Fiskalpolitik „geliefert“ hat.

• Am US-Staatsanleihemarkt stehen die Zeichen im Jahr

2021 auf eine noch stärkere Ausweitung des Angebots,

nachdem die Chancen Joe Bidens auf eine Durchsetzung

seines politischen Programms im Kongress gestiegen sind.

• Wir haben unsere Prognosen für die USD-Langfrist-

renditen angehoben, sehen aber weiterhin klare Begren-

zungen nach oben für die Renditeentwicklung durch den

Kurs der Fed und durch eine wachsende relative Attrak-

tivität von US-Treasuries im internationalen Vergleich.

• Im Euroraum greift die Reflationierungsdebatte angesichts

steigender Inflationserwartungen ebenfalls Platz, dennoch

verweigert sich die Euro-Zinskurve bisher einer

nennenswerten Versteilerung. Ändern könnte dies

mittelfristig eine Abkehr der EZB von ihrem „Easing Bias“.

Elmar Völker

Tel: + 49 (711) 127-76369 • Die Performanceaussichten 2021 sind für kerneuropäische

elmar.voelker@LBBW.de Staatsanleihen durchweg negativ, zu Jahresbeginn sorgt

nicht zuletzt ein hohes Staatsanleiheangebot für

12.01.2021 Corporate Treasury Radar Januar 2021 | Makro, Zinsen, Währungen, Rohstoffe Belastungen. 37EZB: Zinssenkungsspekulationen bleiben

zum Jahresstart 2021 gemäßigt

EZB-Einlagesatz und Tagesgeldsatz €STR mit EZB Forwards

-0,10 -0,10 • Die EZB signalisierte nach ihrer

Ratssitzung vom 10. Dezember,

dass nach der umfassenden

Rekalibrierung der Geldpolitik

-0,20 -0,20

die Zeichen mindestens auf eine

Beibehaltung des aktuellen

Expansionsgrades für absehbare

-0,30 -0,30

Zeit stehen

• Im Zweifel sind weitere

-0,40 -0,40 Lockerungsschritte möglich, falls

es nach der aktuellen zweiten

Corona-Welle weitere

-0,50 -0,50 Rückschläge geben sollte.

• Dies könnte dann auch eine

Anpassung des Einlagesatzes

-0,60 -0,60 beinhalten.

• Am Euro-Geldmarkt herrscht

-0,70 -0,70 aktuell eine gespaltene Ein-

Jan 16 Jan 17 Jan 18 Jan 19 Jan 20 Jan 21 schätzung: Die marktimplizite

Wahrscheinlichkeit für eine Ein-

Einlagesatz lagesatzsenkung um 10 Bp per

ESTR (5-Tage-Mittelwert) Herbst 2021 liegt bei rund 50 %.

Forwards für den 1M Eonia-Swapsatz ("EZB-Forwards") • Ein anhaltend fester Euro würde

die Zinssenkungsspekulationen

vor sechs Wochen (Auswahl)

lebendig halten.

Quelle: EZB, Refinitiv, LBBW Research

12.01.2021 Corporate Treasury Radar Januar 2021 | Makro, Zinsen, Währungen, Rohstoffe 38Leitzins EZB: Neigung zu weiterer Lockerung der

Geldpolitik bleibt bestehen

Einlagesatz EZB Pro & Contra

in % steigende Leitzinsen

0,10 0,10

− Verlängerung und Verschärfung

von Corona-Lockdowns in

0,00 0,00 Deutschland und Europa

vergrößern Konjunkturrisiken.

-0,10 -0,10 − EZB sieht weiterhin

konjunkturelle Abwärtsrisiken

-0,20 -0,20 dominieren.

− EZB-Chefin Lagarde

-0,30 -0,30 sympathisiert mit dem Ansatz,

die Inflation temporär

-0,40 -0,40 überschießen zu lassen.

− EWU-Kerninflation verharrte im

-0,50 -0,50 Dezember mit 0,2 % auf einem

Allzeittief.

-0,60 -0,60 + Zulassung mehrerer Impfstoffe

vergrößert Chance auf baldige

-0,70 -0,70 Eindämmung der Corona-

2015 2016 2017 2018 2019 2020 2021 2022 Pandemie.

+ Risiko eines ungeregelten

Einlagensatz Prognose

Brexits ist vom Tisch.

Historie Prognose + Konjunktur-Frühindikatoren für

Kurs aktuell Ø 2020 31.12.2020 Ø H2 Mrz 2021 Jun 2021 Dez 2021

den Euroraum zeigen im

Einlagesatz -0,50 -0,50 -0,50 -0,50 -0,50 -0,50 -0,50

Dezember nach oben.

Quellen: Refinitiv, LBBW Research

12.01.2021 Corporate Treasury Radar Januar 2021 | Makro, Zinsen, Währungen, Rohstoffe 39Euro-Zinskurve: Ist der Anstieg der Inflationserwartungen

nachhaltig? Und (wann) folgt hieraus eine Versteilerung?

10Y Inflationserwartungen für den Euroraum und Steilheit 10Y-2Y

EUR-Swap

1,8 1,4 • Ungeachtet der internationalen

Tendenz an den Finanzmärkten

zu wachsenden Reflationie-

1,6 1,2 rungsspekulationen ist die

EUR-Zinskurve derzeit noch

1,0 immer fast ebenso flach wie auf

1,4 dem bisherigen Hochpunkt der

Coronakrise im Frühjahr 2020.

0,8

1,2 • Im Euroraum steigen die Infla-

tionserwartungen zwar zöger-

0,6 licher als in den US; sie haben

1,0 hier gleichwohl das höchste

0,4 Niveau seit Januar 2020

erreicht.

0,8

0,2 • Zwei mögliche Trigger sehen

wir dafür, dass die Kurven-

steilheit gegenüber den Infla-

0,6 0,0 tionserwartungen stärker nach-

zieht.

0,4 -0,2 Erstens: Eine klare Wende bei

Jan 15 Jan 16 Jan 17 Jan 18 Jan 19 Jan 20 Jan 21 EWU-Kerninflation nach oben.

Zweitens: Ein Abrücken der

Langfristige Inflationserwartungen aus 10Y Inflationsswaps 10Y-2Y EUR-Swap (RS) EZB von ihrem geldpolitischen

„Easing-Bias“. Beides erwarten

Quelle: Bloomberg, LBBW Research

wir frühestens für den Sommer.

12.01.2021 Corporate Treasury Radar Januar 2021 | Makro, Zinsen, Währungen, Rohstoffe 40Euro-Zinskurve: Extrem niedrige implizite Zinsvola

drückt auf Steilheit und Krümmung

Butterfly-Spread 2Y/10Y/30Y EUR-Swap und implizite Swaption-Vola

90 0,50 • Die EZB dürfte ihre geldpoliti-

sche Ausrichtung u.E. auch

mittelfristig nur in homöopathi-

schen Dosen ändern und

80 0,40

mittels ihrer Forward Guidance

auch weit über das Jahr 2021

hinaus klarstellen, dass eine

70 0,30 echte geldpolitische Wende auf

absehbare Zeit nicht zu

erwarten ist.

60 0,20 • Im EZB-Rat herrscht die Ein-

schätzung vor, dass man in der

Vergangenheit eher zu früh

geldpolitisch vom Gas gegan-

50 0,10 gen ist. Eine Wiederholung

dieses „Fehlers“ will man in der

Coronakrise auf jeden Fall

40 0,00 vermeiden.

• Letzteres spricht c.p. dafür,

dass die implizite Vola am

30 -0,10 EUR-Zinsmarkt sehr niedrig

Jan 14 Jan 15 Jan 16 Jan 17 Jan 18 Jan 19 Jan 20 Jan 21 bleiben wird,

was auf Kurvensteilheit

Normalisierte Swaption-Vola 6M10Y Krümmung (2/10/30 Butterfly-Spread; RS) und -krümmung drückt.

Quelle: Bloomberg, LBBW Research

12.01.2021 Corporate Treasury Radar Januar 2021 | Makro, Zinsen, Währungen, Rohstoffe 41Euro-Staatsanleihen:

Hohe Nettoemissionen belasten im gesamten ersten Quartal

Erwartete Netto-Emissionen am Euro-Staatsanleihemarkt je Woche

(in Mrd. Euro)

20 • In den ersten Wochen des

Jahres 2021 steht der Euro-

Staatsanleihemarkt in einem

10 Spannungsfeld zwischen einer

Rückendeckung der EZB

einerseits und einem hohen

0 Angebotsdruck andererseits.

• Die „dovishe“ Rhetorik der

-10 Notenbank, flankiert von umfas-

senden Anleihekäufen, motiviert

die Anleger dazu, temporäre

-20 Kursrückschläge als Kauf-

gelegenheit zu sehen, getreu

-30 dem Motto: „Buyinng the dip“.

• Die Aufnahmefähigkeit des

Marktes wird dennoch in den

-40

kommenden Wochen durch

anhaltend hohe negative Netto

-50 Cash Flows (= hohes Angebot,

11.01.21 25.01.21 08.02.21 22.02.21 08.03.21 kaum Fälligkeiten) weiterhin auf

die Probe gestellt.

Netto Cash Flows

• Nach einem starken Rentenjahr

2020 sollte man sich auf

Phasen mit Gewinnmitnahmen

Quelle: Finanzministerien, Bloomberg, LBBW Research einstellen.

12.01.2021 Corporate Treasury Radar Januar 2021 | Makro, Zinsen, Währungen, Rohstoffe 42Bund 10 Jahre: Lang anhaltende Bodenbildung der

Renditen erwartet

Bund 10 Jahre Pro & Contra

in % steigende Renditen

1,0 1,0

− Neue, hochansteckende Covid-

19-Variante reduziert Chance

auf schnelle Eindämmung der

Pandemie.

0,5 0,5 − EZB dürfte im Jahr 2021 min-

destens ebenso viele Staats-

anleihen kaufen wie im Vorjahr.

− Rigorose Forward Guidance der

0,0 0,0 globalen Notenbanken drückt

auf die Zinsvola und befördert

Nachfrage nach Carry Trades.

+ Langfristige

-0,5 -0,5 Inflationserwartungen auf

Einjahreshoch gestiegen.

+ Im Januar rekordhohes Netto-

Emissionsvolumen bei Euro-

-1,0 -1,0 Staatsanleihen erwartet.

2015 2016 2017 2018 2019 2020 2021 2022 + EU wird für Euro-Staaten zu

bedeutender „Funding-

Bund 10 Jahre Prognose Konkurrenz“.

Historie Prognose + Impfstoff-Optimismus mit Blick

Rendite aktuell Ø 2020 31.12.2020 Ø H2 Mrz 2021 Jun 2021 Dez 2021

auf Covid-19 reduziert

Bund-Rendite 10 Jahre -0,52 -0,48 -0,58 -0,53 -0,50 -0,40 -0,30

Nachfrage nach Sicherheit.

Quellen: Refinitiv, LBBW Research

12.01.2021 Corporate Treasury Radar Januar 2021 | Makro, Zinsen, Währungen, Rohstoffe 43Fed: Warten auf Unterstützung durch Fiskalpolitik beendet –

Wahrscheinlichkeit einer Ausweitung der Treasurykäufe gesunken

Fed-Bilanzsumme, Bestände an US-Staatstiteln

und Netto-Kaufvolumen pro Monat (in Mrd. USD)

8.000 240 • Die US-Notenbanker treffen

sich am 26./27. Januar zu ihrer

ersten Zinssitzung des

7.000 200 laufenden Jahres.

• Die aktuelle Lage der US-

6.000 160 Konjunktur legt angesichts

eines starken BIP-Rebounds in

5.000 120 Q3 und solider Aussichten für

Q4 vordergründig keine

geldpolitische Änderung nahe.

4.000 80

• Von der Corona-Lage gehen

weiterhin Risiken eines Rück-

3.000 40

schlags aus; die Verabschie-

dung des neuen Fiskalpakets

2.000 0 dämpft diesbezügliche Sorgen.

• Vorerst erscheint es weniger

1.000 -40 wahrscheinlich, dass die Fed

geldpolitisch nochmals nach-

0 -80 legt. Optionen bleiben u.E.:

Jan 08 Jan 09 Jan 10 Jan 11 Jan 12 Jan 13 Jan 14 Jan 15 Jan 16 Jan 17 Jan 18 Jan 19 Jan 20 Jan 21 Eine Erhöhung der Treasury-

käufe (derzeit 80 Mrd. USD /

Fed-Bilanzsumme (in Mrd. USD)

Monat) und eine Konzentration

Fed-Bilanz: US-Treasuries

der Käufe auf den langen

Monatliche Veränderung der Staatsanleihebestände (in Mrd. USD; RS) Laufzeitbereich.

Quelle: Bloomberg, LBBW Research

12.01.2021 Corporate Treasury Radar Januar 2021 | Makro, Zinsen, Währungen, Rohstoffe 44Leitzins USA: Alle Geldschleusen offen, neues Fiskalpaket

reduziert Lockerungsdruck auf die Fed

Federal Funds Target Rate Pro & Contra

in % (Obergrenze des Zielbandes) steigende Leitzinsen

3,5 3,5

− Fed signalisiert Nullzins bis

mindestens Ende 2023.

3,0 3,0 − Weiterhin starker Anstieg der

Corona-Infektionen spricht für

2,5 2,5 steigende Konjunkturrisiken.

− Forward Guidance der Fed

2,0 2,0 setzt hohe Hürden für künftige

Leitzinsanhebung.

− US-Beschäftigung im

1,5 1,5

Dezember erstmals seit April

2020 gesunken.

1,0 1,0 + Verabschiedung des zweiten

Fiskalpakets reduziert den

0,5 0,5 Druck auf die Fed, ihre

Geldpolitik weiter zu lockern.

0,0 0,0 + ISM-Indizes signalisieren

2015 2016 2017 2018 2019 2020 2021 2022 beschleunigte BIP-Expansion

zum Jahresende 2020.

Fed Funds Prognose + Zulassung mehrerer Impfstoffe

vergrößert Chance auf baldige

Historie Prognose Eindämmung der Corona-

Zins aktuell Ø 2020 31.12.2020 Ø H2 Mrz 2021 Jun 2021 Dez 2021

Pandemie.

Leitzins USA (Fed Funds) 0,25 0,54 0,25 0,25 0,25 0,25 0,25

Quellen: Refinitiv, LBBW Research

12.01.2021 Corporate Treasury Radar Januar 2021 | Makro, Zinsen, Währungen, Rohstoffe 45USD-Rentenmarkt: „Blaue Welle“ könnte zusätzlichen

Schub für Anstieg der Staatsanleiheemissionen liefern

Monatliches Emissionsvolumen am US-Staatsanleihemarkt

(in Mrd. USD; Jan. 21 – Apr. 21: Projektion)

350 4,5 • In Folge der Corona-Pandemie

ist das Angebot langlaufender

4,0 US-Staatsanleihen auf

300 Rekordwerte emporgeschnellt.

3,5 • Joe Biden will Ende dieser

250 Woche sein Regierungs-

3,0 programm vorstellen, dabei

200 steht ein Konjunktur- und

2,5 Reformpaket im Volumen von

bis zu 3 Bio. USD im Raum.

150

2,0 • Die Chance auf eine Umset-

zung der Ausgabenpläne ist

100

1,5 nach den Siegen der Demokra-

ten bei den Senatsnachwahlen

50 1,0 in Georgia deutlich gestiegen.

• Damit ist fortgesetzter Aufwärts-

0 0,5 druck auf das Angebot an

Jan 08 Jan 09 Jan 10 Jan 11 Jan 12 Jan 13 Jan 14 Jan 15 Jan 16 Jan 17 Jan 18 Jan 19 Jan 20 Jan 21 (langlaufenden) Staatsanleihen

monatliches Emissionsvolumen UST am Kapitalmarkt, in Mrd. USD (ohne FRN, TIPS) in der Pipeline.

davon: Lz ab 7Y, in Mrd. USD (ohne TIPS) • Um das steigende Angebot

Prognose aufzunehmen, dürften Anleger

Prognose c.p. höhere Renditen

Rendite UST 10Y (RS) einfordern.

Quelle: Bloomberg, LBBW Research

12.01.2021 Corporate Treasury Radar Januar 2021 | Makro, Zinsen, Währungen, Rohstoffe 46USD-Rentenmarkt: Wachsende relative Attraktivität

von US-Treasuries dürfte Renditeanstieg dämpfen

Rendite 10-jähriger japanischer Staatsanleihen und währungsgesi-

cherte Rendite 10-jähriger US-Treasuries

• Andererseits sehen wir zwei

3,00 3,00

wesentliche begrenzende

Faktoren für den Renditeanstieg

2,50 2,50 am US-Rentenmarkt.

• Erstens steigt die relative

2,00 2,00 Attraktivität langlaufender US-

Treasuries im internationalen

Vergleich, da die Renditeniveaus

1,50 1,50 im Euroraum und in Japan die

Aufwärtsbewegung kaum

mitgemacht haben.

1,00 1,00

• Für japanische Anleger liegt die

währungsgesicherte Treasury-

0,50 0,50 rendite auf dem höchsten Niveau

seit Sommer 2017.

0,00 0,00 • Zweitens dürfte der US-Noten-

bank mindestens so lange an

einer engen Begrenzung des

-0,50 -0,50 Renditeanstiegs gelegen sein,

wie die US-Wirtschaft durch die

Coronakrise weiterhin stark

-1,00 -1,00

erhöhten Risiken ausgesetzt ist.

Jan 12 Jan 13 Jan 14 Jan 15 Jan 16 Jan 17 Jan 18 Jan 19 Jan 20 Jan 21

• Die Option der Einführung einer

JGB 10Y JPY-gehedgte 10Y UST-Rendite Politik der Zinskurvenkontrolle

sollte u.E. eine diszplinierende

Quelle: Bloomberg, LBBW Research

Funktion auf den Markt ausüben.

12.01.2021 Corporate Treasury Radar Januar 2021 | Makro, Zinsen, Währungen, Rohstoffe 47US-Treasuries 10 Jahre: „Blaue Welle“ sorgt für noch

mehr Angebotsdruck – Prognosen moderat angehoben

US-Treasuries 10 Jahre Pro & Contra

in % steigende Renditen

3,5 3,5

− Neue, hochansteckende Covid-

19-Variante reduziert Chance

3,0 3,0

auf schnelle Eindämmung der

Pandemie.

2,5 2,5 − Renditeanstieg macht US-

Treasuries attraktiver für

2,0 2,0 ausländische Investoren

− Fed: Option der Einführung

einer Zinskurvenkontrolle

1,5 1,5

diszipliniert den Rentenmarkt (=

Vola bleibt mäßig).

1,0 1,0 + Frühindikatoren deuten auf

fortgesetzte US-

Konjunkturerholung.

0,5 0,5

+ Wahl Joe Bidens untermauert

Aussicht auf fortgesetzten

0,0 0,0 Anstieg des

2015 2016 2017 2018 2019 2020 2021 2022 Staatsanleiheangebots.

+ Mehrheit der Demokraten in

Treasury 10 Jahre Prognose

beiden Kongresskammern (=

Historie Prognose Blaue Welle) befeuert

Rendite aktuell Ø 2020 31.12.2020 Ø H2 Mrz 2021 Jun 2021 Dez 2021 Reflationsspekulation.

US-Treasuries 10 Jahre 1,13 0,89 0,91 0,75 1,10 1,25 1,20

+ Impfstoff-Optimismus mit Blick

Quellen: Refinitiv, LBBW Research

auf Covid-19 reduziert

12.01.2021 Corporate Treasury Radar Januar 2021 | Makro, Zinsen, Währungen, Rohstoffe Nachfrage nach Sicherheit. 48Zinsen

Internationaler Vergleich 10-Jahres-Swapsätze

3,50 3,50

3,00 3,00

2,50 2,50

2,00 2,00

1,50 1,50

1,00 1,00

0,50 0,50

0,00 0,00

-0,50 -0,50

-1,00 -1,00

2016 2017 2018 2019 2020 2021

EUR CHF JPY GBP USD

Quelle: Refinitiv, LBBW Research

12.01.2021 Corporate Treasury Radar Januar 2021 | Makro, Zinsen, Währungen, Rohstoffe 49Zinsprognosen

Prognose

Preis aktuell 31.03.21 30.06.21 31.12.21

Euroraum

EZB Hauptrefisatz 0,00 0,00 0,00 0,00

EZB Einlagesatz -0,50 -0,50 -0,50 -0,50

3M Euribor -0,55 -0,50 -0,45 -0,45

Swap 2J -0,52 -0,50 -0,45 -0,45

Swap 5J -0,44 -0,45 -0,40 -0,35

Swap 10J -0,20 -0,20 -0,10 0,05

Bund 2J -0,70 -0,70 -0,70 -0,70

Bund 5J -0,71 -0,70 -0,65 -0,60

Bund 10J -0,49 -0,50 -0,40 -0,30

USA

Fed Funds Target Rate 0,25 0,25 0,25 0,25

3M Euromarkt 0,22 0,20 0,20 0,20

Swap 2J 0,22 0,25 0,25 0,25*

Swap 5J 0,58 0,50* 0,60* 0,55*

Swap 10J 1,15 1,10* 1,25* 1,20*

Treasury 2J 0,14 0,15 0,15 0,15*

Treasury 5J 0,51 0,45* 0,55* 0,50*

Treasury 10J 1,14 1,10* 1,25* 1,20*

Weitere Industriestaaten

Japan 3M Geldmarkt -0,08 -0,10 -0,10 -0,10

Japan 10Y Staatsanleihe 0,04 -0,05 -0,05 0,00

UK 3M Geldmarkt 0,03 0,00 0,05 0,05

UK 10Y Staatsanleihe 0,31 0,25* 0,35* 0,45*

Schweiz 3M Geldmarkt -0,77 -0,70 -0,70 -0,70

Schweiz 10Y Staatsanleihe -0,46 -0,45 -0,40 -0,30

Änderungen zum Vormonat sind mit (*) gekennzeichnet

Quelle: Bloomberg, LBBW Research *=geänderte Prognosen seit der vorigen Ausgabe

12.01.2021 Corporate Treasury Radar Januar 2021 | Makro, Zinsen, Währungen, Rohstoffe 50Sie können auch lesen