Abonnements in der Corona Zeit - Besteuerung von Fitnessstudios und Co - NTG24

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Abonnements in der Corona Zeit –

Besteuerung von Fitnessstudios und Co.

Besteuerung trotz fehlender Leistungserbringung?

Steuersatz?

Gefühlt jeder Mensch besitzt Abonnements (z.B. beim Fitnessstudio oder ein Zeitungsabo) und bezahlt

monatliche, vierteljährliche oder gar jährliche Beiträge bei unterschiedlichen Firmen. Gerade in der

Corona Zeit fallen jedoch nicht selten die Leistungen der Unternehmen aus, da z.B. aufgrund von

Hygienevorschriften eine Ausführung nicht oder nur eingeschränkt möglich ist. Aufgrund der

vertraglichen Situation werden Zahlungen jedoch in den meisten Fällen weiterhin vorgenommen. Was

passiert mit diesen Zahlungen? Müssen die Unternehmen hierfür trotz fehlender Leistungsausführung

Umsatzsteuer bezahlen und wie wird die Steuersatzsenkung hier berücksichtigt? Dieser Artikel gibt

Aufschluss über die aktuelle Besteuerung von Abonnements.

Besteuerung der Abonnements:

In Abstimmung mit dem Finanzministerium NRW gelten aktuell insbesondere bei Leistungen aufgrund

von Abonnements folgende Grundsätze: Verzichtet der Leistungsempfänger (Kunde) ausdrücklich auf

die Rückerstattung der weitergezahlten (monatlichen) Beiträge, steht dieser Leistung aus Sicht des

Leistungsempfängers keine Gegenleistung des Unternehmers gegenüber. Mangels

Leistungsaustauschs ist demnach keine Steuerbarkeit der gezahlten Beiträge für die Monate der

Schließung anzunehmen. Eine Besteuerung unterbleibt in diesen Fällen.

Bietet der Unternehmer dem Kunden hingegen Alternativangebote (z.B. Online-Kurse, Gutscheine zur

Weiterleitung an Freunde/Bekannte, Upgrade des Vertrages, Sachgeschenke), kann ein

Leistungsaustausch und somit Steuerbarkeit der Leistungen anzunehmen sein. Ein potentielles

Ungleichgewicht zwischen Leistung und Gegenleistung beseitigt den Leistungsaustausch insoweit

nicht.

Besteht das Angebot des Unternehmers hingegen in der Verlängerung der Vertragslaufzeit um die

Monate, die die Einrichtung aufgrund behördlicher Anweisungen schließen musste, verlagert sich der

Zeitpunkt der Leistung des Unternehmers an das Ende der Vertragslaufzeit. Zahlt der Kunde nun in

den Monaten der Schließung, ist der Tatbestand der Anzahlung nach § 13 Abs. 1 Nr. 1a Satz 4 UStG

erfüllt, sodass der Unternehmer diese Zahlungen vorab der Umsatzsteuer unterwerfen muss.

Dieses Modell ist vor allem bei Fitnessstudios eine sehr gängige Lösung, da ein erhöhter

19.08.2020 03:03:11 - © EMH News AG -

https://www.ntg24.de/Abonnements-in-der-Corona-Zeit-Besteuerung-von-Fitnessstudios-und-Co-16072020

Verwaltungsaufwand hierdurch entfällt und die Zahlungen der Kunden nicht unterbrochen werden

müssen.

Steuersatzsenkung bei Abonnements:

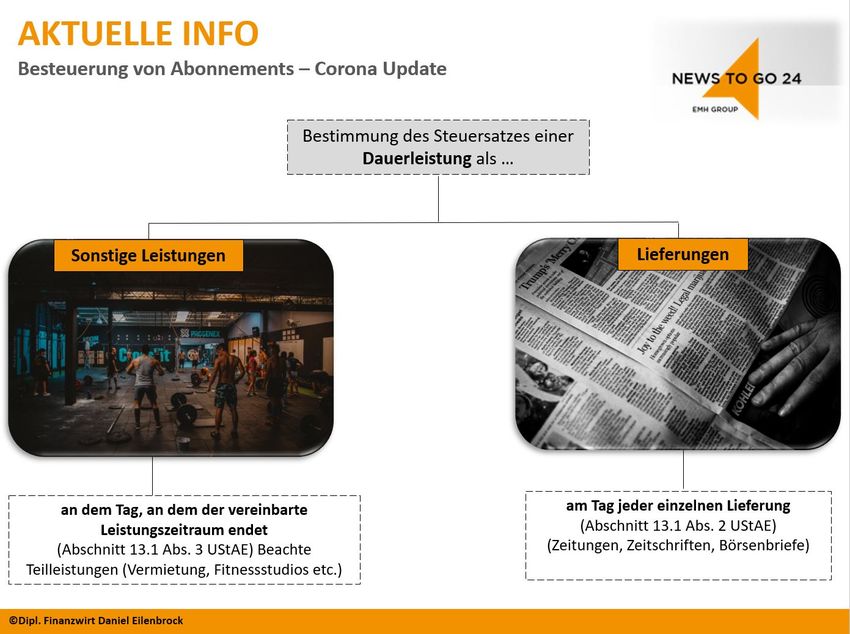

Bei Abonnements handelt es sich um Leistungen, die sich über einen längeren Zeitraum erstrecken

(sogenannte Dauerleistungen). Auch für diese Leistungen hat die Umsatzsteuersenkung Folgen,

sofern der Zeitpunkt des In-Kraft-Tretens der Umsatzsteuersatzänderung in den für die Leistung

vereinbarten Zeitraum fällt. An dieser Stelle stellt sich jedoch die Frage, wann genau eine Aboleistung

als ausgeführt gilt? Dies hängt von der Beschaffenheit des Abonnements ab. So handelt es sich bei

einem Zeitungsabo um viele kleine Lieferungen, die jeweils mit Versendung der entsprechenden

Zeitung (Zeitschrift, Brief o.ä.) als ausgeführt behandelt werden. Bei einem Vertrag eines

Fitnessstudios hingegen, handelt es sich um sonstige Leistungen, die in der Regel in vielen kleinen

Teilleistungen (z.B. monatlich) erbracht werden.

Zusammenfassend kann man daher grundsätzlich sagen:

19.08.2020 03:03:11 - © EMH News AG -

https://www.ntg24.de/Abonnements-in-der-Corona-Zeit-Besteuerung-von-Fitnessstudios-und-Co-16072020Im Falle einer sonstigen Leistung an dem Tag, an dem der vereinbarte Leistungszeitraum endet

(Abschnitt 13.1 Abs. 3 UStAE),

Im Falle wiederkehrender Lieferungen - ausgenommen Lieferungen von elektrischem Strom,

Gas, Wasser, Abwasser, Kälte und Wärme - am Tag jeder einzelnen Lieferung (Abschnitt 13.1

Abs. 2 UStAE).

Auf Dauerleistungen, die hiernach vor dem 1. Juli 2020 erbracht werden und die der

Umsatzbesteuerung unterliegen, sind die bis zum 30. Juni 2020 geltenden Umsatzsteuersätze von

19% bzw. 7% anzuwenden. Nach dem 30. Juni 2020 und vor dem 1. Januar 2021 ausgeführte

Dauerleistungen sind der Besteuerung nach den Umsatzsteuersätzen von 16% bzw. 5% zu

unterwerfen. Bei der Abrechnung von Nebenleistungen, für die ein anderer Abrechnungszeitraum als

für die Hauptleistung vereinbart ist, richtet sich die Anwendung des zutreffenden Umsatzsteuersatzes

nach dem Zeitpunkt der Ausführung der jeweiligen Hauptleistung (z. B. monatlicher Zins für eine

steuerpflichtige Vermietung mit monatlichem Abschlag für die Nebenleistungen und jährlicher

Abrechnung der Nebenleistungen).

19.08.2020 03:03:11 - © EMH News AG -

https://www.ntg24.de/Abonnements-in-der-Corona-Zeit-Besteuerung-von-Fitnessstudios-und-Co-1607202016.07.2020 - Daniel Eilenbrock - de@ntg24.de

19.08.2020 03:03:11 - © EMH News AG -

https://www.ntg24.de/Abonnements-in-der-Corona-Zeit-Besteuerung-von-Fitnessstudios-und-Co-16072020Sie können auch lesen