Akademisches Brown-Bag-Seminar - Finreon

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Akademisches Brown-Bag-Seminar Dr. Ralf Seiz, CEO, Finreon, Lehrbeauftragter Universität St.Gallen Mischa Imhof, Senior Sales Manager, Index & iNAV Services, SIX Dr. Ulrich Carl, M.A. HSG, CAIA, Head of Quantitative Research, Finreon Dr. Alexander Gruber, Head of Economic Research & Advisory, Finreon, Lehrbeauftragter Universität St.Gallen Zürich, 26. Februar 2019

Akademisches Brown-Bag-Seminar: Das Konzept

Ausgangslage Ziel Umsetzung

Grosse Diskrepanz zwischen

Kurze und kompakte

Forschung und Asset- Akademische Forschung Präsentation und

Management-Praxis für Praktiker zugänglich Diskussion von drei

Wenige Kooperationen und machen aktuellen Themen / Papers

geringer Wissensaustausch

© Finreon AG 2 Akademisches Brown-Bag-Seminar

Die Impulsreferate im Detail

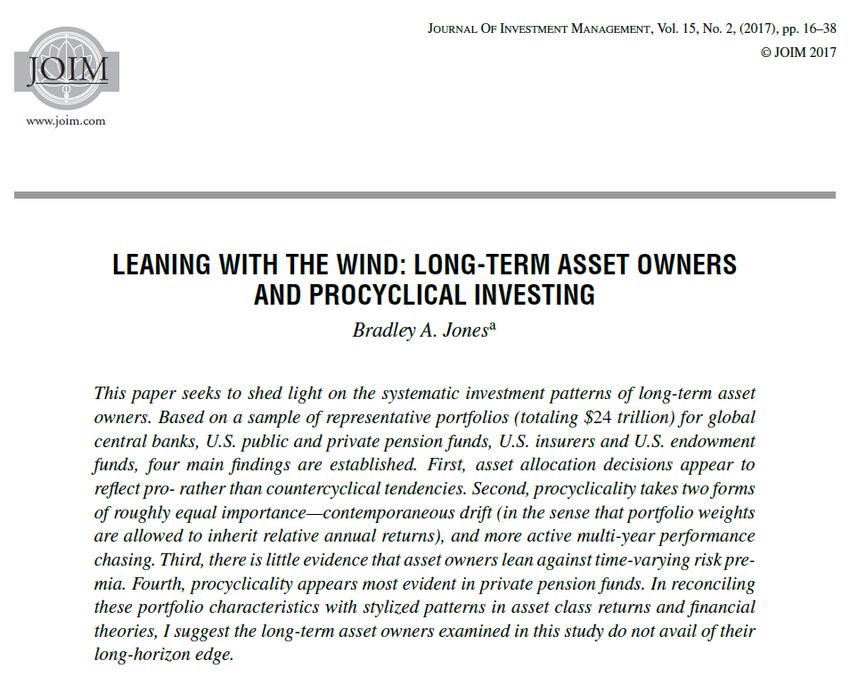

1. Investorenverhalten: Langfristige Investoren verhalten sich prozyklisch

Bradley A. Jones

Leaning with the Wind: Long-Term Asset Owners and Procyclical Investing

Journal of Investment Management, 2017. 17(2), pp. 16-38.

2. Einzigartige Stellung der USA im globalen Finanzsystem

Pierre-Olivier Gourinchas, Hélène Rey & Nicolas Govillot

Exorbitant Privilege and Exorbitant Duty

Working Paper, October 2017

3. Negative Blasen: Erholungen nach grossen Crashs

William N. Goetzmann & Dasol Kim

Negative Bubbles: What happens after a Crash

European Financial Management, 2018. 24(2), pp.171-191.

© Finreon AG 3 Akademisches Brown-Bag-Seminar

Programm

11:45 Einlass und Empfang

12:15 - 12:20 Begrüssung

Dr. Ralf Seiz, Gründer und CEO, Finreon

Lehrbeauftragter Universität St.Gallen

Mischa Imhof, Senior Index Sales

Global Sales Distribution, SIX

12:20 – 13:05 Impulsreferate zu aktuellen akademischen Ergebnissen

Dr. Ulrich Carl, Head of Quantitative Research, Finreon

Dr. Alexander Gruber, Head of Economic Research & Advisory, Finreon

Lehrbeauftragter Universität St.Gallen

13:05 - 13:15 Offene Diskussionsrunde

13:15 - 13:45 Gemeinsamer Stehlunch

© Finreon AG 4 Akademisches Brown-Bag-Seminar

Agenda

Langfristige Investoren verhalten sich prozyklisch

Einzigartige Stellung der USA im globalen Finanzsystem

Negative Blasen: Erholungen nach grossen Crashs

© Finreon AG 5 Akademisches Brown-Bag-Seminar

Leaning With The Wind

Journal of Investment Management, 2017

Bradley A. Jones

Head of International Department

Reserve Bank of Australia

Fellow, Cambridge Judge

Business School

© Finreon AG 6 Akademisches Brown-Bag-Seminar

Forschungsfrage und Vorgehensweise

Forschungsfrage

• Wie reagieren langfristige institutionelle Investoren auf vergangene Renditen und

relative Bewertungen von Anlageklassen?

Vorgehensweise

• Analyse der Asset Allocation (= Gewichtung von Anlageklassen)

verschiedener institutioneller Investoren.

• Erklärung von Veränderungen der Portfoliogewichte durch:

• gegenwärtige Out- bzw. Underperformance

• vergangene Out- bzw. Underperformance

• relative Bewertungen

© Finreon AG 7 Akademisches Brown-Bag-Seminar

Institutionelle Investoren handeln prozyklisch

Erkenntnisse (1/2)

• Investoren setzen prozyklisch auf

Anlageklassen, die in der Vergangenheit

erfolgreich waren. Dies äussert sich durch:

Portfoliogewicht

• Den Performancedrift: Das Gewicht der

Anlageklassen mit hohen vergangenen

Renditen im Portfolio steigt automatisch.

• Die Jagd nach Performance:

Es wird zusätzlich in Anlageklassen mit den

höchsten Renditen in der Vergangenheit

(insb. 5-10 Jahre) investiert.

• Die Untergewichtung von Anlagen mit geringen

Quelle: Jones (2017) Bewertungen.

Die Darstellung für Aktien ist exemplarisch, gilt aber auch für

andere Anlageklassen wie Obligationen.

© Finreon AG 8 Akademisches Brown-Bag-Seminar

Prozyklisches Handeln auf Reversal-Frequenz schadet

institutionellen Investoren

Erkenntnisse (2/2)

Langfristig Reversal

Auf positive Renditen

folgen negative Renditen

Kurzfristig Momentum

Auf positive Renditen

folgen positive Renditen

Quelle: Jones (2017)

• Kapitalmärkte weisen auf die Frist von mehreren Monaten Momentum auf, auf die Sicht von mehreren

Jahren allerdings Reversal*.

• Institutionelle Investoren passen ihre Portfolios auf dem mehrjährigen Horizont prozyklisch an.

Sie fahren also eine Momentum-Strategie auf einer Reversal-Frequenz, was negative Auswirkungen

auf die Portfolio-Performance hat.

*siehe z.B. Blackburn & Cakici (2017, JEF), Asness et al. (2013, JF), Carl (2015, WP)

© Finreon AG 9 Akademisches Brown-Bag-Seminar

Nur bei schneller Reaktion und kurzer Haltedauer auf

Momentum-Gewinner setzen, sonst auf Reversal-Verlierer

Renditen von Sektoren und Faktoren auf Momentum- und Reversal-Frequenz

Renditen auf Momentum-Frequenz (1 Jahr) Renditen auf Reversal-Frequenz (3 Jahre)

Kurzfristig Langfristig

Attraktiv Unattraktiv

Kurzfristig Langfristig

Unattraktiv Attraktiv

Quelle: Refinitiv; Relative Renditen von MSCI World Sektoren und Faktoren vs. MSCI World von 31.12.2017-31.12.2018 bzw. 31.12.2015-31.12.2018

© Finreon AG 10 Akademisches Brown-Bag-SeminarProzyklisches Handeln vermeiden

Implikationen für die Praxis

Regelmässiges systematisches Rebalancing zur Vermeidung eines

prozyklischen Drifts hin zu höherrentierenden Anlagen.

Vermeidung von Performance-Chasing.

• 3-Jahres-Performance bei systematischen Strategien als Kontraindikator nutzen.

• Auf Konzepte fokussieren, nicht auf die Performance.

• Vermeidung von unsystematischer Taktik bei langen Entscheidungswegen.

Asset Manager über einen gesamten Zyklus beibehalten und evaluieren.

Aktive Manager anhand Multi-Faktor-Alphas evaluieren, da Alphas stabiler als

vergangene Renditen sind.

© Finreon AG 11 Akademisches Brown-Bag-SeminarAgenda

Langfristige Investoren verhalten sich prozyklisch

Einzigartige Stellung der USA im globalen Finanzsystem

Negative Blasen: Erholungen nach grossen Crashs

© Finreon AG 12 Akademisches Brown-Bag-SeminarExorbitant Privilege and Exorbitant Duty (Working Paper, 2017)

Die einzigartige Stellung der USA im globalen Finanzsystem

Pierre-Olivier Gourinchas

Professor of Economics

University of California, Berkeley

Hélène Rey

Professor of Economics

London Business School

Nicolas Govillot

Direction Générale du Tresor

© Finreon AG 13 Akademisches Brown-Bag-SeminarDie Stellung der USA im globalen Finanzsystem ist einzigartig:

Das Land agiert wie eine Bank für den Rest der Welt

Ausgangslage

US Auslandsvermögen in Prozent des BIP US Auslandsschulden in Prozent des BIP

65 % der US Vermögen im 65 % der Finanzierung aus dem

Rest der Welt sind langfristig Rest der Welt sind kurzfristig

langfristig

In Prozent des BIP

langfristig kurzfristig

kurzfristig

Investitionen in Schulden ausl. Banken Investitionen in ausl. Staats- und Firmenanleihen Auslandsschulden von US Banken Auslandsschulden des Staates Auslandsschulden von US Firmen

Investitionen in Eigenkap. mit dir. Kontrolle Investitionen in Eigenkap. ohne dir. Kontrolle Ausl. Investitionen in US Firmen mit dir. Kontrolle Ausl. Investitionen in US Firmen ohne dir. Kontrolle

Die USA betreiben profitable Fristentransformation in grossem Stil.

© Finreon AG 14 Akademisches Brown-Bag-SeminarDie USA verschulden sich ausserdem in Dollar, tätigen ihre

Investments aber oft in Fremdwährungen

Ausgangslage

US Auslandsvermögen in Prozent des BIP US Auslandsschulden in Prozent des BIP

65 % der US Vermögen im 65 % der Finanzierung aus dem

Rest der Welt sind langfristig Rest der Welt sind kurzfristig

In Prozent des BIP

65 % in Fremdwährungen 100% in US Dollar

€,£ $

Investitionen in Schulden ausl. Banken Investitionen in ausl. Staats- und Firmenanleihen Auslandsschulden von US Banken Auslandsschulden des Staates Auslandsschulden von US Firmen

Investitionen in Eigenkap. mit dir. Kontrolle Investitionen in Eigenkap. ohne dir. Kontrolle Ausl. Investitionen in US Firmen mit dir. Kontrolle Ausl. Investitionen in US Firmen ohne dir. Kontrolle

Die USA betreiben profitable Fristentransformation in grossem Stil.

Die USA können Dollars einfach unlimitiert drucken und damit ausländisches Vermögen kaufen.

© Finreon AG 15 Akademisches Brown-Bag-SeminarDie USA haben deutlich mehr Schulden beim Rest der Welt als sie

dort an Vermögen besitzen

Ausgangslage

US Auslandsvermögen in Prozent des BIP US Auslandsschulden in Prozent des BIP

65 % der US Vermögen im 65 % der Finanzierung aus dem

Rest der Welt sind langfristig Rest der Welt sind kurzfristig

In Prozent des BIP

65 % in Fremdwährungen 100% in US Dollar

157% des BIP

110 % des BIP 157% des BIP

110% des BIP

Investitionen in Schulden ausl. Banken Investitionen in ausl. Staats- und Firmenanleihen Auslandsschulden von US Banken Auslandsschulden des Staates Auslandsschulden von US Firmen

Investitionen in Eigenkap. mit dir. Kontrolle Investitionen in Eigenkap. ohne dir. Kontrolle Ausl. Investitionen in US Firmen mit dir. Kontrolle Ausl. Investitionen in US Firmen ohne dir. Kontrolle

Die USA betreiben profitable Fristentransformation in grossem Stil.

Die USA können Dollars einfach unlimitiert drucken und damit ausländisches Vermögen kaufen.

Die USA konnten also bisher 47% mehr konsumieren als sie eigentlich produziert haben

Diese 9’000 Milliarden USD machen die USA zum weltgrössten Nettoschuldner.

© Finreon AG 16 Akademisches Brown-Bag-SeminarWas bedeuten diese drei Besonderheiten nun für die USA und für

uns als Investoren?

Erkenntnisse (1/2)

Hohe Schulden würden normale Länder schwächen

Negatives Netto-

Auslandsvermögen

=

Kumulierte

Handelsbilanzdefizite Sudden stops

Auslands-

schulden

!?

Auslands- Fragile

vermögen Finanzierung

(Schulden- und

Währungskrisen)

© Finreon AG 17 Akademisches Brown-Bag-SeminarWas bedeuten diese drei Besonderheiten nun für die USA und für

uns als Investoren?

Erkenntnisse (1/2)

Für die USA ist dies bisher aber kein Problem Hohe Schulden würden normale Länder schwächen

Negatives Netto-

Auslandsvermögen

=

Kumulierte

Handelsbilanzdefizite

Weltleit- und

Reservewährung

✓

$ Fast endlose,

günstige und

stabile

Finanzierung

© Finreon AG 18 Akademisches Brown-Bag-SeminarWas bedeuten diese drei Besonderheiten nun für die USA und für

uns als Investoren?

Erkenntnisse (1/2)

Für die USA ist dies bisher aber kein Problem Hohe Schulden würden normale Länder schwächen

Gewinn aus Fristentransformation

Negatives Netto-

Auslandsvermögen

< Kumulierte

Handelsbilanzdefizite

Weltleit- und

Reservewährung

✓

$ Fast endlose,

günstige und

stabile

Finanzierung

© Finreon AG 19 Akademisches Brown-Bag-SeminarWas bedeuten diese drei Besonderheiten nun für die USA und für

uns als Investoren?

Erkenntnisse (1/2)

Für die USA ist dies bisher aber kein Problem Hohe Schulden würden normale Länder schwächen

Gewinn aus Fristentransformation

Negatives Netto-

Auslandsvermögen

< Kumulierte

Handelsbilanzdefizite

Weltleit- und

Reservewährung

✓

$ Fast endlose,

günstige und

stabile

Finanzierung

«un privilège exorbitant»

als Welt-Banquier

Valérie Giscard d’Estaing, 1965

(noch zu Zeiten von Bretton-Woods)

© Finreon AG 20 Akademisches Brown-Bag-SeminarWas bedeuten diese drei Besonderheiten nun für die USA und für

uns als Investoren?

Erkenntnisse (1/2)

Für die USA ist dies bisher aber kein Problem Hohe Schulden würden normale Länder schwächen

Gewinn aus Fristentransformation

Negative Netto-

Negatives Netto-

Investmentposition

Auslandsvermögen

< Kumulierte Ausland ist

Handelsbilanzdefizite

versichert

Weltleit- und

Reservewährung

✓

$ Fast endlose,

günstige und

stabile

Krise

Finanzierung

«un privilège exorbitant»

als Welt-Banquier

Valérie Giscard d’Estaing, 1965

(noch zu Zeiten von Bretton-Woods)

© Finreon AG 21 Akademisches Brown-Bag-SeminarWas bedeuten diese drei Besonderheiten nun für die USA und für

uns als Investoren?

Erkenntnisse (1/2)

Für die USA ist dies bisher aber kein Problem Hohe Schulden würden normale Länder schwächen

Gewinn aus Fristentransformation

Negative Netto-

Negatives Netto-

Investmentposition

Auslandsvermögen

< Kumulierte Ausland ist

Handelsbilanzdefizite

versichert

Weltleit- und

USA leiden Reservewährung

✓

€,£ $ Fast endlose,

günstige und

stabile

Krise

Finanzierung

«un privilège exorbitant»

als Welt-Banquier

Valérie Giscard d’Estaing, 1965

(noch zu Zeiten von Bretton-Woods)

© Finreon AG 22 Akademisches Brown-Bag-SeminarWas bedeuten diese drei Besonderheiten nun für die USA und für

uns als Investoren?

Erkenntnisse (1/2)

Für die USA ist dies bisher aber kein Problem Hohe Schulden würden normale Länder schwächen

Gewinn aus Fristentransformation

Negative Netto-

Negatives Netto-

Investmentposition

Auslandsvermögen

< Kumulierte Ausland ist

Handelsbilanzdefizite

versichert

Weltleit- und

USA leiden Reservewährung

✓

€,£ $ Fast endlose,

günstige und

stabile

Krise

Finanzierung

«un privilège exorbitant» «an exorbitant duty»

als Welt-Banquier als Welt-Versicherer

Valérie Giscard d’Estaing, 1965 Gourinchas, Rey, Govillot

(noch zu Zeiten von Bretton-Woods) (2017)

© Finreon AG 23 Akademisches Brown-Bag-SeminarGourinchas, Rey und Govillot weisen die Auswirkungen von Privileg

und Duty auch empirisch signifikant nach: Fünf Erkenntnisse

Erkenntnisse (2/2)

Ende von Bretton Woods entfesselt den USD

In Prozent des BIP

- 47%

- 56%

Nettoschulden gegenüber dem Ausland Kumulierte Handelsbilanzdefizite

Nettoschulden: Insgesamt ein Privileg:

Nur 47% statt 2.5%

56% oder mehr Überrendite p.a.

© Finreon AG 24 Akademisches Brown-Bag-SeminarGourinchas, Rey und Govillot weisen die Auswirkungen von Privileg

und Duty auch empirisch signifikant nach: Fünf Erkenntnisse

Erkenntnisse (2/2)

Ende von Bretton Woods entfesselt den USD

Vermögenstransfers

in den Rest der Welt:

Dotcom: -20%

In Prozent des BIP

Finanzkrise: -19%

Europakrise: -17%

- 47%

- 56%

Nettoschulden gegenüber dem Ausland Kumulierte Handelsbilanzdefizite

Nettoschulden: Insgesamt ein Privileg: Aber Bürde in Krisen: Dollaraufwertungen: Gewinnvolatilität:

Nur 47% statt 2.5% -19% Schmerzhafter 12%

56% oder mehr Überrendite p.a. des BIP als früher statt 7%

© Finreon AG 25 Akademisches Brown-Bag-Seminar„Privilege“ und „Duty“ haben enorme Implikationen für Investoren,

die US Wirtschaftspolitik und geostrategische Konflikte

Fünf Implikationen für die Praxis

Kurzfristig

US Budget- und Handelsbilanzdefizite vorerst nicht beunruhigend („PRIVILEGE“)

US Treasuries als Versicherung gegen die nächste Krise (trotz Unruhe in den USA)

Sinkende US Realzinsen, weil Nachfrage nach der „Versicherung“ US Treasuries

schneller steigen wird als Angebot (wegen US Gewichtsverlust)

Langfristig

USA muss aber Defizite im Rahmen halten und strukturell vorsorgen („DUTY“)

Funktion als Weltversicherer kann Risikotragfähigkeit der USA sonst überfordern

Auch eine alternative Leitwährung ist eine enorme Bedrohung China (Währungs-

reserven, US Handelsbilanzdefizit, Yuan, öffnet sich Investoren, Seidenstrasse, AIIB)

© Finreon AG 26 Akademisches Brown-Bag-SeminarAgenda

Langfristige Investoren verhalten sich prozyklisch

Einzigartige Stellung der USA im globalen Finanzsystem

Negative Blasen: Erholungen nach grossen Crashs

© Finreon AG 27 Akademisches Brown-Bag-SeminarNegative Bubbles: What Happens After a Crash

European Financial Management, 2018

William N. Goetzmann

Professor of Finance and

Management Studies

Yale School of Management

Dasol Kim

U.S. Department of Treasury

Office of Financial Research

© Finreon AG 28 Akademisches Brown-Bag-SeminarForschungsfrage und Vorgehensweise

Forschungsfrage

• Wie sieht die Renditeverteilung nach Marktcrashs aus?

• Wie lässt sich die Dynamik nach Marktcrashs theoretisch erklären?

Vorgehensweise

• Daten von 101 Aktienmärkten von 1698 bis 2015 aus drei separaten Datenquellen.

• Kategorisierung der Crashs von mild bis extrem anhand der Renditen der letzten 12 Monate

und Analyse der Verteilung der zukünftigen Renditen über die folgenden 1, 2 und 3 Jahre.

Klassifikation der Crashs anhand Einschätzung der Renditeverteilung

Rendite der letzten 12 Monate über die nächsten 1-3 Jahre

• Tests verschiedener Erklärungsansätze

• Institutionelle Fragilität

• Makroökonomische Erklärungen

• Politische Konflikte

• Survivorship Bias

© Finreon AG 29 Akademisches Brown-Bag-SeminarAusgeprägte Erholungen nach starken Crashs,

weitere Verluste nach moderaten Crashs

Erkenntnisse

Nach einem Markteinbruch von mind. 50% …

ist die erwartete Rendite im Schnitt 10%

besteht eine erhöhte höher als bei steigenden Märkten

Wahrscheinlichkeit von

weiteren extremen sind stark positive Renditen

E(R)

Verlusten deutlich wahrscheinlicher

Auf moderate Crashs zwischen -10% und -20% folgen eher weitere Kursrückgänge.

Bei grösseren Märkten ist dieser Trendeffekt tendenziell schwächer ausgeprägt.

© Finreon AG 30 Akademisches Brown-Bag-SeminarMuir (2017) findet nur nach Finanzkrisen ausgeprägte Erholungen

Kumulierte Renditen nach Finanzkrisen, Rezessionen und Kriegen

Kumulierte Renditen

nach Crashs

Quelle: Muir (2017) Jahre

• Gemäss Muir (2017) zeigen Preise in Finanzkrisen ein V-förmiges Muster des Kurseinbruchs und der

Erholung mit deutlich erhöhten erwarteten Renditen nach Finanzkrisen. In Krisen ohne

institutionellen Stress dagegen tritt dieses Muster nicht auf.

• Goetzmann & Kim (2018) dagegen argumentieren gegen institutionellen Stress als Erklärung, da

globale Crashs keine grösseren Umkehrbewegungen als lokale Crashs aufweisen.

© Finreon AG 31 Akademisches Brown-Bag-SeminarTürkei und Argentinien erlebten einen starken Crash und haben

nun eine erhöhte Wahrscheinlichkeit für eine Umkehrbewegung

Drawdowns in der aktuellen Marktkorrektur

-13%

Erhöhte Wahrscheinlichkeit -21%

für weitere Korrektur -27%

Erhöhte Wahrscheinlichkeit -44%

für Erholungsbewegung

-52%

Quelle: Refinitiv; Performance in USD; 31.12.2015-31.12.2018

• Die aktuelle Korrektur ist bisher in den meisten Länder noch zu wenig ausgeprägt, um die

Wahrscheinlichkeit einer Umkehrbewegung zu erhöhen.

• Die Türkei und Argentinien dagegen befinden sich im Drawdown-Bereich, in dem die

Wahrscheinlichkeit einer Umkehrbewegung stark erhöht ist.

© Finreon AG 32 Akademisches Brown-Bag-SeminarAntizyklisch investieren – aber nicht zu früh!

Implikationen für die Praxis

Bei extremen Crashs (Vielen Dank für die Aufmerksamkeit! © Finreon AG 34 Akademisches Brown-Bag-Seminar

Literaturverzeichnis • Jones, B. A. (2017). Leaning With The Wind: Long-Term Asset Owners And Procyclical Investing. Journal of Investment Management. 17(2). pp. 16-38. • Gourinchas, P.-O., Rey, Hélène & N. Govillot (2017). Exorbitant Privilege And Exorbitant Duty. Working Paper. • Goetzmann, W. N. & K. Dasol (2018). Negative Bubbles: What Happens After A Crash. European Financial Management. 24(2), pp. 171-191. • Muir, T. (2017). Financial Crises And Risk Premia. The Quarterly Journal of Economics. 132(2), pp. 765-809. © Finreon AG 35 Akademisches Brown-Bag-Seminar

Kontaktangaben

Finreon Die Firma Finreon ist ein etablierter Spin-Off der

Universität St. Gallen und bietet kompetente und

Oberer Graben 3

professionelle Dienstleistungen im Bereich

CH-9000 St.Gallen

Asset Management und Finance an.

T: +41 71 230 08 06

info@finreon.ch Unsere Konzepte basieren auf einer lang-

www.finreon.ch jährigen Praxiserfahrung, kombiniert mit den

neusten Erkenntnissen der Finanzmarkttheorie.

CEO:

Dr. Ralf Seiz

Lehrbeauftragter

Universität St.Gallen

© Finreon AG 36 Akademisches Brown-Bag-SeminarSie können auch lesen