Akelius Residential Property AB - ein Wohnungs-unternehmen mit globalem Investmentfokus: Auswirkungen des Geschäftsmodells auf die ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Akelius Residential Property AB – ein Wohnungs- unternehmen mit globalem Investmentfokus: Auswirkungen des Geschäftsmodells auf die Gentrifizierungsprozesse in den Metropolen Jahrestagung des AK Geographische Wohnungsmarktforschung 2017 in Esch/Belval 15.06.2017, 17:30-18:15

Untersuchungsziele

• Auswirkungen des Akelius‐Geschäftsmodells auf die

Gentrifizierungsprozesse in den betroffenen Metropolen

• Vorbildcharakter des Geschäftsmodells für andere

Investoren?

• These 1: Akelius verfolgt unabhängig von Makro‐Standort und

Zielland stets eine ähnliche Akquisitions‐ und

Bestandsinvestitionsstrategie, wobei allerdings gewisse

Anpassungen an das jeweilige Markt‐ und Regulierungsumfeld

vorgenommen werden.

• These 2: Der allergrößte Teil der betroffenen Mieter wird

aufgrund der massiven Investitionen in die Wohnungen und

Gebäude verdrängt.

2

Agenda

I. Einführung Akelius

II. Börsennotierte Wohnungsunternehmen und deren Eigentümer

III. Immobilienbewertung

IV. Performance und Risikolage Akelius und Konkurrenten

V. Finanzierung der Aktivitäten von Akelius

VI. Operatives Verhalten von Akelius

1. Überblick Werthebel zur Unternehmensoptimierung

2. Erlösoptimierung

3. Erlössituation nach Regionen

4. Instandhaltung und Modernisierung

5. Portfoliostrategie

6. Toronto case study

7. Hamburg case study

3

Agenda

I. Einführung Akelius

II. Börsennotierte Wohnungsunternehmen und deren Eigentümer

III. Immobilienbewertung

IV. Performance und Risikolage Akelius und Konkurrenten

V. Finanzierung der Aktivitäten von Akelius

VI. Operatives Verhalten von Akelius

1. Überblick Werthebel zur Unternehmensoptimierung

2. Erlösoptimierung

3. Erlössituation nach Regionen

4. Instandhaltung und Modernisierung

5. Portfoliostrategie

6. Toronto case study

7. Hamburg case study

4

Akelius Residential AB - Schwedische AG

• geht auf eine Gründung des schwedischen Geschäftsmanns

Roger Akelius im Jahre 1971 zurück

• 2006 Markteintritt in Deutschland mit Akquisitionen in Berlin

• beherrscht von der wohltätigen Akelius Stiftung

• Einmalige Besonderheiten des Geschäftsmodells:

– Premium‐Positionierung ausschließlich im gehobenen Segment

– Multinationalität: Wohnungsbestände in sechs Ländern (Schweden,

Deutschland, Frankreich, Kanada, England, USA)

– Räumlicher Metropolenfokus (Metropolen „mit Seele“):

80 Prozent der Wohnungen liegen in Metropolen wie Berlin, London,

Paris, Stockholm und New York

5

Entwicklung Wohnungsbestand

46.516 Wohnungen

– in sechs Ländern

– davon 20.000 in Deutschland,

davon 75 Prozent in Berlin,

Hamburg

Anzahl Mietwohneinheiten, Quellen: Geschäftsberichte

6

Der Anspruch: First-class service

• Our tenants are our customers and their homes are our assets. As a long-term

owner of residential properties, it is crucial that we build good relationships with our

tenants.

• We employ around thirty customer service representatives who are able to respond

to tenants’ calls within minutes. We prioritize quick response and resolution of our

tenants’ needs.

• Our first-class service includes efficient handling of reported defects, immediate

appointment booking and 24 hour oncall service as well as professional and correct

communication. In addition, our ambition is to ensure that all apartments have a

fast internet connection and access to a large number of TV channels. Our property

managers focus on day-to-day security, cleaning and maintenance. Our properties

must be neat and tidy at all times.

• We measure and evaluate a variety of criteria, including cleanliness of common

areas, stairways and refuse collection areas as well as graffiti removal. Our

property managers are provided with advanced inspection tools in order to ensure

effective and uniform inspection and monitoring of maintenance and quality issues.

7Agenda

I. Einführung Akelius

II. Börsennotierte Wohnungsunternehmen und deren Eigentümer

III. Immobilienbewertung

IV. Performance und Risikolage Akelius und Konkurrenten

V. Finanzierung der Aktivitäten von Akelius

VI. Operatives Verhalten von Akelius

1. Überblick Werthebel zur Unternehmensoptimierung

2. Erlösoptimierung

3. Erlössituation nach Regionen

4. Instandhaltung und Modernisierung

5. Portfoliostrategie

6. Toronto case study

7. Hamburg case study

8Börsennotierte Anbieter auf einen Blick

Unternehmen 2013 2014 2015

Vonovia 318.454 347.480 357.117

Deutsche Wohnen 150.219 147.105 146.128

LEG 94.311 106.961 108.916

TAG 69.806 70.764 76.459

Grand City 26.000 43.000 76.000

Adler 7.797 24.086 48.218

Buwog Dtld. 7.225 26.570 30.000

Conwert Dtld. 25.673 24.367 22.500

Akelius Dtld. 15.769 19.423 24.892

Summe 715.254 809.756 890.230

Bezogen auf einen Gesamtbestand von 23,72 Mio. Mietwohnungen 9

entspricht dies einem Anteil von 3,8 ProzentDie Eigentümerseite

• Eigentumsverhältnisse: Die heutigen Großaktionäre sind

überwiegend nicht mit den Primärinvestoren (z.B. Fondsinvestoren)

identisch.

• Kontrollverhältnisse:

– heute überwiegend Publikums-AGs ohne beherrschende Aktionäre

– Der Einfluß der Eigentümer hat wesentlich abgenommen: keine einheitliche

Willensbildung mehr, statt dessen Atomisierung und rationale Apathie

– Folge: große Spielräume der Unternehmensorgane für eigenständiges

unternehmerisches Handeln und die Verfolgung eigener Ziele, viel mehr

unternehmerische Freiheitsgrade

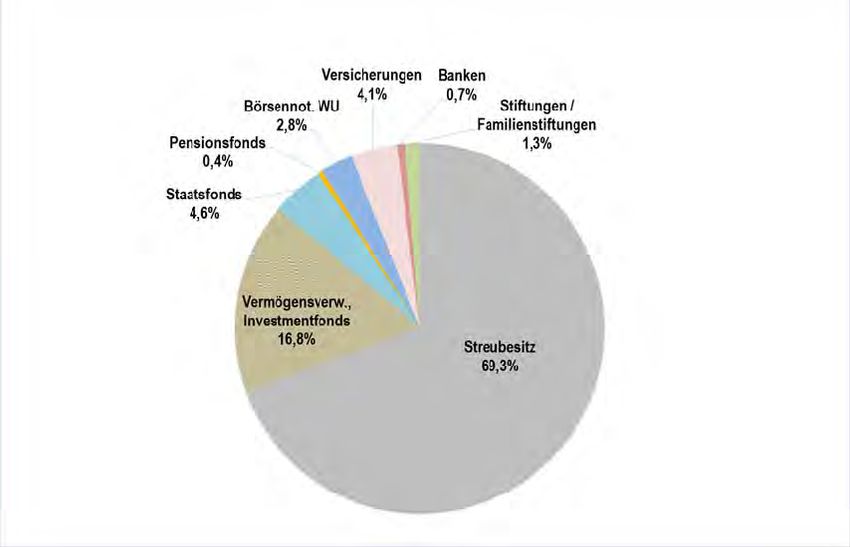

10Anteile Investorengruppen an der

Marktkapitalisierung 2015

11Wem gehört Akelius?

• Die Akelius Stiftung mit Sitz auf den Bahamas besitzt über zwei

zypriotische Zwischenholdings 90 Prozent der Aktien der Akelius

Residential Property AB (inhaberkontrollierte AG)

• Die restlichen 10 Prozent der Anteile werden von Roger Akelius sowie von

15.000 Vorzugsaktionären gehalten.

• Das Kontrollverhältnis zu der Stiftung ist auf Ewigkeit angelegt, denn die

Stiftung gehört sich selbst (keine Eigentümer oder Mitglieder) und kann

nicht veräußert werden. Der Stiftungsbeirat ist an die vom Gründer

erlassenen Regeln gebunden und erneuert sich ggf. durch Kooptation.

• Der Zweck der Stiftung ist Wohltätigkeit. The Akelius Foundation fördert:

– homes for children in need

– research and education regarding residential real estate

• Akelius ist der weltweit größte Spender für SOS‐Kinderdörfer.

12Agenda

I. Einführung Akelius

II. Börsennotierte Wohnungsunternehmen und deren Eigentümer

III. Immobilienbewertung

IV. Performance und Risikolage Akelius und Konkurrenten

V. Finanzierung der Aktivitäten von Akelius

VI. Operatives Verhalten von Akelius

1. Überblick Werthebel zur Unternehmensoptimierung

2. Erlösoptimierung

3. Erlössituation nach Regionen

4. Instandhaltung und Modernisierung

5. Portfoliostrategie

6. Toronto case study

7. Hamburg case study

13Immobilienbewertung

Der Wert des Immobilienportfolios steigt ständig,

nicht zuletzt wegen der immer höheren Bewertung

der Immobilien.

Fair value properties, 31.12.2016 31.12.2015 31.12.2014 31.12.2013 31.12.2012

SEK million

Opening balance 72.764 57.736 44.104 35.437 32.352

Change in fair value 12.715 8.026 1.412 1.582 2.671

Investments 2.989 2.216 1.881 1.531 1.493

Purchases 6.094 12.093 9.678 6.901 1.663

Sales ‐9.061 ‐5.755 ‐1.084 ‐1.801 ‐2.383

Exchange difference 2.238 ‐1.552 1.745 454 ‐359

Closing balance 87.739 72.764 57.736 44.104 35.437

Fair value, per sqm 27.116 20.284 16.629 14.736 13.755

Capitalization rate, percent 3,82 4,33 4,72 4,75 4,73

Change in capitalization rate1, ‐0,49 ‐0,36 0,01 ‐0,01 ‐0,28

percentage

Quelle: Annual Report 2016, S. 61

14Immer höhere Bewertung der Immobilien

Vervielfältiger, Quellen: Geschäftsberichte, eigene Berechnungen

15Die Zuschreibungen sind viel höher als

das operative Ergebnis

Total property return

SEK million Growth Jan-Dec %

Fair value, 2016-01-01 72.764

Revaluations 12.715 175

Investments 2.989 4,1

Purchases 6.094 8,4

Sales -9.061 -12,5

Translation difference 2.238 3,1

Fair value, 2016-12-31 87.739 20,6

Net operating income 2.311 3,2

SEK million Per annum

Total property return 15.026 20,7

Quelle: Annual Report 2016, S. 33

16Agenda

I. Einführung Akelius

II. Börsennotierte Wohnungsunternehmen und deren Eigentümer

III. Immobilienbewertung

IV. Performance und Risikolage Akelius und Konkurrenten

V. Finanzierung der Aktivitäten von Akelius

VI. Operatives Verhalten von Akelius

1. Überblick Werthebel zur Unternehmensoptimierung

2. Erlösoptimierung

3. Erlössituation nach Regionen

4. Instandhaltung und Modernisierung

5. Portfoliostrategie

6. Toronto case study

7. Hamburg case study

17Wenn man Steuern und Zinsen

berücksichtigt, wird operativ nicht so viel

verdient.

A deferred tax liability records the fact the

company will, in the future, pay more income

tax because of a transaction that took place

during the current period

Der größte Teil des Steueraufwandes sind

“Deferred taxes”, die ihrerseits eine Folge

der hohen Zuschreibungen auf die Immobilien-

werte sind.

18Risiko- und Performanceindikatoren 2015

Die Performance ist nicht auffällig,

bis auf die niedrige Liquiditätsausstattung

Indikator Akelius GSW LEG Vonovia TAG Adler Deuwo conwert GCP Mittelwert Median Min Max

EK-Quote % 41,4 52,5 41,7 39,1 29,5 27,2 50,2 43,4 46,3 41,3 42,8 27,2 52,5

Liquiditäts- 3,0 53,6 58,0 219,9 38,5 27,5 104,4 24,4 70,8 74,6 55,8 24,4 219,9

quote

EK-Rendite 21,4 35,1 10,0 14,6 15,6 12,2 26,0 8,0 21,2 17,8 15,1 8,0 35,1

GK-Rendite 8,9 19,9 6,7 6,9 7,2 5,8 14,5 6,6 10,5 9,8 7,1 5,8 19,9

Zins 3,4 3,2 4,3 2,2 3,7 3,7 2,9 5,6 1,3 3,4 3,4 1,3 5,6

Verviel- 16,8 19,1 14,7 16,6 13,1 12,6 18,7 10,0 11,6 14,5 13,9 10,0 19,1

fältiger

ICR 3,4 3,1 2,4 3,4 2,7 2,1 3,2 2,5 10,1 3,7 2,9 2,1 10,1

19Agenda

I. Einführung Akelius

II. Börsennotierte Wohnungsunternehmen und deren Eigentümer

III. Immobilienbewertung

IV. Performance und Risikolage Akelius und Konkurrenten

V. Finanzierung der Aktivitäten von Akelius

VI. Operatives Verhalten von Akelius

1. Überblick Werthebel zur Unternehmensoptimierung

2. Erlösoptimierung

3. Erlössituation nach Regionen

4. Instandhaltung und Modernisierung

5. Portfoliostrategie

6. Toronto case study

7. Hamburg case study

20Fremdfinanzierung bei Akelius auch mit Anleihen

und dafür weniger mit individuell besicherten

Darlehen, dies auch wegen der leichteren

Liquidisierbarkeit des in den Immobilien gebundenen

Vermögens

21Agenda

I. Einführung Akelius

II. Börsennotierte Wohnungsunternehmen und deren Eigentümer

III. Immobilienbewertung

IV. Performance und Risikolage Akelius und Konkurrenten

V. Finanzierung der Aktivitäten von Akelius

VI. Operatives Verhalten von Akelius

1. Überblick Werthebel zur Unternehmensoptimierung

2. Erlösoptimierung

3. Erlössituation nach Regionen

4. Instandhaltung und Modernisierung

5. Portfoliostrategie

6. Toronto case study

7. Hamburg case study

22Unternehmens-

optimierung

Geschäfts- Optimierung Portfolio-

Erlös- Kosten-

prozeß- des Wohnungs- strategie /

optimierung optimierung

optimierung bestandes Produktpolitik

Tarifopti- Zentrali- Allokation von

Mieterhöhungen: Core and

mierung / sierungsgrad investiven

Mietspiegel Non-core

Tarifflucht der Organisation Mitteln

Qualifikations- Standardi- Instand-

Mieterhöhungen:

gerechte sierung von haltungs- Positionierung

Fluktuation

Aufgabenverteilung Prozessen intensität

Supply chain

Mieterhöhungen: Steuer- Management: Gebäude- Räumliche

Modernisierung optimierung Global and modernisierung Verteilung

Single sourcing

Wertschöpfungs- Wohnungs- Einzelpri-

Neubaumieten

tiefe: Make or buy modernisierung vatisierung

Geschäfts- Nachver-

Leerstands- Externes

prozeß- dichtung /

abbau Wachstum

neugestaltung Aufstockung

Neubau-

23

quoteAgenda

I. Einführung Akelius

II. Börsennotierte Wohnungsunternehmen und deren Eigentümer

III. Immobilienbewertung

IV. Performance und Risikolage Akelius und Konkurrenten

V. Finanzierung der Aktivitäten von Akelius

VI. Operatives Verhalten von Akelius

1. Überblick Werthebel zur Unternehmensoptimierung

2. Erlösoptimierung

3. Erlössituation nach Regionen

4. Instandhaltung und Modernisierung

5. Portfoliostrategie

6. Toronto case study

7. Hamburg case study

24in laufenden Mietverträgen

Mieter- modernisierungsbedingt

höhungen

im Rahmen der Fluktuation

25Wachsende Mieteinnahmen

Rental income, SEK million, Quellen: Geschäftsberichte

26Mietenpolitik

Unternehmen 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Vonovia 4,71 4,81 4,93 5,01 5,06 5,13 5,23 5,32 5,48 5,75

Dt. Annington 4,67 4,78 4,91 5,00 5,06 5,15 5,30 5,40 5,60 5,78

GAGFAH 4,76 4,85 4,95 5,02 5,07 5,36 5,15 5,21 5,35 5,55

Deutsche Wohnen 5,29 5,38 5,57 5,49 5,62 5,69 5,89

GSW 4,55 4,67 4,81 4,90 5,08 5,22 5,44 5,59 5,86

LEG 4,39 4,43 4,52 4,63 4,79 4,86 4,96 5,07 5,21

TAG 5,03 5,04 4,97 5,00 4,97 5,04

Grand City 4,86 4,90 5,20 5,30

Adler 5,14 5,02 4,93

Buwog Dtld. 5,70 5,34 5,51

Conwert Dtld. 5,31 5,53 5,73

Akelius Dtld. 6,52 6,85 7,19 7,52 7,71 7,77 8,13 8,56

GdW 4,51 4,55 4,62 4,75 4,86 4,96 5,04 5,15 5,27 5,36

Tabelle: Entwicklung der durchschnittlichen Nettokaltmieten in € pro m2 und Monat

Quellen: Geschäftsberichte

27Mietenpolitik VPI plus 6,9 Prozent

Wohnungsmietenindex plus 6,7 Prozent

Unternehmen 2010 2011 2012 2013 2014 2015 2016 2010-2015

Vonovia 0,99 1,36 1,91 1,69 2,92 4,70 13,64

Deutsche 1,19 1,75 2,83 1,85 3,57 3,11 14,23

Annington

GAGFAH 0,99 5,41 -4,08 1,15 2,62 3,60 9,47

Deutsche Wohnen 1,67 3,41 -1,46 2,31 1,23 3,40 9,48

GSW 1,84 3,54 2,68 4,04 2,68 4,61 19,59

LEG 2,38 3,34 1,44 2,02 2,17 2,69 12,53

TAG 0,20 -1,41 0,60 -0,60 1,39 0,20

Grand City 0,82 5,77 1,89

Adler -2,39 -1,83

Buwog Dtld. -6,74 3,09

Conwert 3,98 3,49

Akelius Dtld. 4,82 4,73 4,39 2,46 0,77 4,43 5,02 18,7

GdW 2,26 2,02 1,59 2,14 2,28 1,68 10,29

Tabelle: Entwicklung der durchschnittlichen Nettokaltmieten % YoY

Quellen: Geschäftsberichte 28Net letting

• The net letting in 2016 was

SEK 135 million

6,815 new tenants were

paying, on average,

22 percent more than

the 6,566 who moved out.

• Net letting: The sum of

agreed contracted annual 15 Prozent

rents for new lets for the

Fluktuation

period less terminated

annual rents.

29• We focus on upgrading only available apartments with the

idea that no tenant should be forced to accept a higher

quality and rent. Because of that, it usually takes a long time

to upgrade all the apartments. On average, we estimate that it

will take ten years for a property to reach its potential level of

rent.

• Market rents increase over time because of inflation,

economic development and population growth. The growth of

our rents depends on tenant turnover, market development

and the quality of our upgrades.

• Quelle: Annual report 2016, S. 12

30Leerstandsquoten

Unternehmen 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Vonovia 6,4 5,6 4,3 3,9 5,5 5,1 4,6 4,4 3,8 3,4 2,7

Dt. Annington 6,3 5,7 4,2 3,9 5,9 5,1 4,3 3,9 3,5 3,5 k.A.

GAGFAH 6,4 5,5 4,4 3,9 4,9 5,2 5,1 5,0 4,1 3,4 k.A.

Deutsche Wohnen 4,2 3,3 2,4 2,5 2,4 2,2 1,8

GSW 6,7 5,3 4,5 3,7 3,4 2,7 2,2 2,4 2,3

LEG 2,2 2,2 k.A. 3,9 3,6 3,6 3,1 2,9 2,7 2,5

TAG 10,3 6,5 11,6 9,9 8,8 8,1 7,5

Grand City 13,8 12,7 10,8

Adler 10,2 12,8 11,2

Buwog Dtld. 2,4 3,6 2,7

Conwert Dtld. 6,9 8,6 7,2 5,4

Akelius Dtld., real 0,4 0,9 1,6 2,0 1,1

Tabelle: Leerstandsquoten in Prozent

Quellen: Geschäftsberichte

31Agenda

I. Einführung Akelius

II. Börsennotierte Wohnungsunternehmen und deren Eigentümer

III. Immobilienbewertung

IV. Performance und Risikolage Akelius und Konkurrenten

V. Finanzierung der Aktivitäten von Akelius

VI. Operatives Verhalten von Akelius

1. Überblick Werthebel zur Unternehmensoptimierung

2. Erlösoptimierung

3. Erlössituation nach Regionen

4. Instandhaltung und Modernisierung

5. Portfoliostrategie

6. Toronto case study

7. Hamburg case study

32“Future rental levels for residential

properties are based on actual rents,

adjusted for potential rental growth

calculated from First Class investments

and inflation.” (Annual Report 2016, S. 42)

Stock- Malmö Berlin Hamburg Toronto Montreal London Paris N.Y. Boston Washing- Kopen-

holm ton hagen

Cap rate % 3,23 3,45 3,66 4,17 4,27 4,57 4,11 4,20 4,32 4,37 5,10 3,42

BWM 21,0 18,6 26,2 24,0 16,7 14,7 21,4 25,4 22,5 17,1 13,5 23,0

Vervielfältiger

Fair value € pro 2.600 2.392 2.400 2.943 3.149 2.104 8.266 6.404 6.556 6.865 2.841 2.833

m2

BWM € pro m2 10,34 10,72 7,63 10,23 15,72 11,95 32,18 20,99 24,33 33,37 17,55 10,27

31.12.2016

BWM pro m2 % 3,9 3,4 5,7 3,4 7,3 18,1 23,2 -6,8 5,1 -1,0 12,5 -

Reale 0,0 0,1 1,0 1,2 2,3 5,7 3,7 3,7 1,0 2,8 0,9 0,0

Leerstandsquote

Modernisierungs 1,3 1,1 3,3 5,2 2,4 6,7 8,7 42,5 3,8 7,8 23,2 1,9

bedingter

Leerstand

Leerstandsquote 1,3 1,2 4,3 6,4 4,7 12,4 12,4 46,2 4,8 10,6 24,1 1,9

33Agenda

I. Einführung Akelius

II. Börsennotierte Wohnungsunternehmen und deren Eigentümer

III. Immobilienbewertung

IV. Performance und Risikolage Akelius und Konkurrenten

V. Finanzierung der Aktivitäten von Akelius

VI. Operatives Verhalten von Akelius

1. Überblick Werthebel zur Unternehmensoptimierung

2. Erlösoptimierung

3. Erlössituation nach Regionen

4. Instandhaltung und Modernisierung

5. Portfoliostrategie

6. Toronto case study

7. Hamburg case study

34Instandhaltung

Unternehmen 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Vonovia 9,28 9,26 8,48 8,58 9,80 10,12 11,64 10,99 14,84

Deutsche Annington 9,83 9,73 10,00 10,35 10,81 9,93 12,21 11,26 k.A.

GAGFAH 8,62 8,72 6,61 6,36 8,47 10,23 10,84 10,60 k.A.

Deutsche Wohnen 9,85 9,63 9,81 9,68 10,36 9,59 9,45

GSW 7,64 6,74 6,07 5,87 6,25 8,83

LEG 9,06 12,78 6,78 5,94 6,84 7,08 7,84

TAG 6,39 5,21 5,73

Grand City 4,40 5,50 5,50 5,40

Adler 9,39 11,86

Buwog gesamt[1] 8,40 10,60 9,70

Conwert gesamt 7,79 6,83 4,26 3,11

Akelius Dtld. 9,91 7,13 7,99 6,41 6,99

Tabelle: Instandhaltungskosten in € pro m2 und Jahr

Quelle: Geschäftsberichte

35Instandhaltung und Modernisierung

Unternehmen 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Vonovia 14,21 14,48 10,54 10,89 12,86 14,70 17,59 23,02 33,04

Deutsche Annington 10,58 15,23 12,65 14,17 16,10 17,63 20,43 26,81 k.A.

GAGFAH 18,53 13,60 7,96 6,76 8,57 10,68 13,84 17,59 k.A.

Deutsche Wohnen 14,20 15,65 18,00 18,94 15,03 16,51 19,98

GSW 13,08 13,01 14,00 15,10 15,22 16,03

LEG 25,54 19,54 12,80 13,87 13,70 12,90 14,00 13,81 16,10

TAG 11,54 10,41 11,05 11,06 13,37 15,15

Grand City 10,90 13,70 13,80 14,10

Adler 15,57 k.A.

Buwog gesamt[1] 12,90 13,20 14,70

Conwert 19,40 17,23 12,69 13,96

Akelius Dtld. 56,51 63,38 59,18 63,76 81,94

Tabelle: Instandhaltungs- und Modernisierungskosten in € pro m2 und Jahr

Quellen: Geschäftsberichte

36Akelius: Modernisierungsansatz

• Die Mikro‐Standorte der Akelius‐Akquisitionen müssen ein erhebliches

Mieterhöhungspotential bieten, das nicht zuletzt durch umfängliche

Modernisierungsinvestitionen gehoben werden soll. Damit verbunden ist

die Erwartung einer sicheren und wachsenden Rendite über die

Mindesthaltedauer von 10 Jahren.

• Modernisierung von etwa 4.000 Wohnungen / Jahr

• Hochwertige Modernisierung für das obere Marktsegment („Better

Living“)

• Verkauf erst in vollentwickeltem Zustand, i.e. umfassend modernisiert

potentielle Marktmiete erreicht

• Opportunistischer Verkauf statt schematischer Haltefristen

• Einzelprivatisierungen, wenn der Markt einen Aufschlag gegenüber dem

Preis einer vergleichbaren Mietwohnung hergibt.

• Quelle: Akelius annual report 2016, S. 10

37Modernisierung: „Better Living-Konzept“

• Modernisierung der Wohnungen auf First Class‐Niveau

• Einsatz von Innenarchitekten, um die langfristige Attraktivität

und Vermietbarkeit der Wohnungen sicher zu stellen

• Ausstattung mit hochwertigen Küchen von Nobilia und

deutschen Geräten

• Böden, Sanitärporzellan, Fliesen und Klinker von

schwedischen und italienischen Markenfirmen

• Hohe Ansprüche auch an den Service und die Sicherheit im

Wohnumfeld

• Akelius modernisiert aber nur leerstehende Wohnungen (!)

• Unabhängig davon renoviert Akelius auch Fassaden,

Treppenhäuser, Eingänge und Höfe der Immobilien

38Agenda

I. Einführung Akelius

II. Börsennotierte Wohnungsunternehmen und deren Eigentümer

III. Immobilienbewertung

IV. Performance und Risikolage Akelius und Konkurrenten

V. Finanzierung der Aktivitäten von Akelius

VI. Operatives Verhalten von Akelius

1. Überblick Werthebel zur Unternehmensoptimierung

2. Erlösoptimierung

3. Erlössituation nach Regionen

4. Instandhaltung und Modernisierung

5. Portfoliostrategie

6. Toronto case study

7. Hamburg case study

39Räumliche Portfoliostrategien börsen

• Heterogenes Bild bei der räumlichen Verteilung der

Wohnungsbestände

• Überwiegend räumlich fokussierte Strategien, die sich jedoch

deutlich voneinander unterscheiden.

– einzelne Bundesländer oder

– einzelne Metropolen oder

– Städtekategorien

• Der Gedanke der räumlichen Risikostreuung findet sich am

deutlichsten in der Portfoliostrategie der Vonovia wieder.

• Akelius Residential AB: investiert länderübergreifend in Metropolen

40Sich die besten Rosinen herauspicken

Criteria to reduce risk:

• Residential properties

• Stable countries

• Growing metropolitan cities

• Good locations

41Akelius

„Cherry‐picking“ als Akquisitionsstrategie

• begrenzte Größe der Ankaufportfolien

• keine bestimmten Losgrößen bei den

Akquisitionen: Ankauf sowohl einzelner

Häuser als auch größerer Portfolios

42Akelius-Portfoliostrategie Ankauf

• Kauf von Immobilien mit begrenztem Abwärtsrisiko

• Wohnungen mit Mieten unter dem Marktniveau an

Standorten mit demographischem Potential

• wachsende Metropolen „mit Seele“ in stabilen Ländern

• Ankauf nur in A‐ und B‐Lagen (65 bzw. 35% Portfolionateil) –

Begründung: Leerstandsrisiko, Liquidisierbarkeit

• Damit hat Akelius den Kreis der in Frage kommenden Makro‐

Standorte einerseits enger und andererseits weiter definiert

(auch Standorte außerhalb Deutschlands) als die anderen

untersuchten Wohnungsunternehmen.

43Metropolitan cities with soul

• Metropolitan cities with soul are a combination of cultural,

intellectual, political and economic centers of a country. They

are social melting pots and hubs for trade and innovations.

Because they offer so many possibilities, no matter the cycle

of the economy, people will always be attracted to live in

these cities.

• Metropolitan cities allows us to have more apartments per

city, which increases operational efficiency. At the end of

2016, we owned an average of 2,114 apartments per city

compared to 1,653 in 2015.

• Quelle: Akelius annual report 2016, S. 6

44Die Bevölkerung

in den Metropolen

wächst viel schneller

als in den kleineren

Städten!

45Lettable space, thousand sqm Fair value

City Resid. Units Resident. Commercial Total SEK/sqm SEK million

Berlin 12.313 775 65 840 22.983 19.295

Stockholm 30.895 644 41 685 24.897 17.059

Malmö 3.975 260 82 342 22.906 7.844

Hamburg 4.192 234 12 246 28.18 6.926

Toronto 3.116 163 1 164 30.159 4.936

New York 1.012 75 ‐ 75 62.782 4.733

London 1.224 54 3 57 79.157 4.524

Boston 862 57 ‐ 57 65.741 3.736

Montreal 1.397 105 ‐ 105 20.147 2.119

Paris 941 27 3 30 61.332 1.848

Washington D.C. 435 33 ‐ 33 27.205 893

Copenhagen 216 15 ‐ 15 27.135 417

Other 7.993 503 84 587 22.873 13.409

Total 46.516 2.945 291 3.236 27.116 87.739

Quelle: Akelius Annual Report 2016, S. 3

Vervielfältiger 2016: 19,6

46Agenda

I. Einführung Akelius

II. Börsennotierte Wohnungsunternehmen und deren Eigentümer

III. Immobilienbewertung

IV. Performance und Risikolage Akelius und Konkurrenten

V. Finanzierung der Aktivitäten von Akelius

VI. Operatives Verhalten von Akelius

1. Überblick Werthebel zur Unternehmensoptimierung

2. Erlösoptimierung

3. Erlössituation nach Regionen

4. Instandhaltung und Modernisierung

5. Portfoliostrategie

6. Toronto case study

7. Hamburg case study

47Akelius in Toronto

• 3.116 Wohneinheiten

• 163.000 m2 Wohnfläche

• Mehr als 30 verschiedene Standorte

• Durchschnittlicher Fair value etwa 3.000 €/sqm

• Akelius hat vor 5 Jahren damit angefangen, in Toronto eine

Position aufzubauen

• Average Akelius rent per sqm end of 2016: € 15,72 (+ 7,3%)

• Vervielfältiger: 16,7

48Warum Toronto?

• Toronto ist für seine hohe Lebensqualität berühmt:

“the most youthful city in the world”

• Multikulturell und wirtschaftlich dynamisch

• Ergiebiger Arbeitsmarkt für junge Menschen

• Demographie

– Zuzugsmagnet für Privathaushalte und Unternehmen

– 16 Prozent Bevölkerungswachstum bis 2030 erwartet (7 Mio.)

• Überall steigende Mieten und fallende Leerstände

49Rent regulation in Toronto

• In Toronto werden Mieten neue Mietverträge frei vereinbart

(„Vacancy decontrol“). Erhöhungen für laufende Mietverträge

werden von den Provinzregierungen kontrolliert und folgen in

der Regel der Inflation. Nach einer Modernisierung kann die

Miete auf Antrag für 3 Jahre um bis zu 9 Prozent erhöht

werden.

• Vermieter können beim Landlord and Tenant Board (LTB) eine

Mieterhöhung oberhalb der Richtlinie beantragen, wenn ihre

Steuern gestiegen sind oder erhebliche Investitionen getätigt

wurden.

• → Man muß die alten Mieter so schnell wie möglich

loswerden.

50Befürchtungen, daß die aggressive

Mietpreispolitik von Akelius einkom-

mensärmere Mieter aus ihren

Nachbarschaften vertreibt

51Kalte Gentrifizierung in Toronto

• Vorgehensweise nach Akquisitionen in Toronto:

– Gebäudebezogene Modernisierungen (z.B. Ersatz von Balkonen,

Einbau von Aufzügen, Neueindeckung von Dächern)

→ Anträge auf „Above‐guideline rent increases“

– gleichzeitig Vernachlässigung von Reparaturen in den Wohnungen

sowie der gemeinschaftlich genutzten Flächen (Waschmaschinen,

Glühbirnen)

– Superintendenten (Hausmeister) werden durch eine telefonische

Hotline ersetzt („schwarzes Loch“)

– Kündigungen auch bei kleineren Vertragsverletzungen

– Nach Auszügen von Mietern aufwendige Modernisierung der

Wohnungen („Better living“, „Akelius First Class dwellings“) und

wesentliche teurere Weitervermietung („Marktmiete“)

5253

54

55

Warum Parkdale?

• Parkdale war früher das Wohnviertel der Eliten Torontos

• Der Bau des Gardiner Expressway 1955 hat Hunderte von

Häusern gekostet und Parkdale vom Lake Ontario abgetrennt

• Parkdale wurde zum Slum – bis Ende des 20. Jahrhunderts

• Die edwardianischen Villen wurden

– entweder durch Apartment buildings ersetzt oder

– in Rooming houses umgewandelt

Anm:: Rooming houses sind wichtig für die Wohnraumversorgung von

Obdachlosigkeit bedrohter Menschen: immer mehr werden verkauft

• “Parkdale is coming back”, aber noch relativ diverses Quartier,

das auch noch erschwinglichen Wohnraum bietet.

• Es gibt hier viele Objekte, die in das “Beuteschema” von

Akelius fallen.

56• “Their profit model is based on putting out long‐term tenants, renovating

units and jacking rents. While most corporate landlords who buy

properties are happy to simply accept rent from the existing residents,

Akelius has come in with a plan to bring in a more affluent type of tenant.”

• “Akelius wants working class and immigrant tenants out of their buildings

in Parkdale, that is clear. Longstanding tenants are being pushed out to

make room for Akelius upgrades. Meanwhile, other units in buildings are

being neglected.”

Cole Webber of Parkdale Community Legal Services (PCLS)

• “I fear that Akelius’s incursion into areas like Parkdale, one of the few

neighbourhoods where lower‐income people can still make rent, will only

accelerate the transformation of downtown into the preserve of the well‐

off. I’m very concerned that one of the last places where there's private,

affordable rental in Toronto is being squeezed out.”

Gord Perks, Parkdale councillor

Quellen: NOW Magazine 31. Juli 2014 sowie 4. Mai 2015

57An 80-year-old Parkdale (99 Tyndall):

“When Akelius bought the property, it started

giving eviction notices to people who were

one or two days late with their rent. Akelius

has started renovating vacant units, but has

done nothing to fix the peeling ceiling in my

apartment. Repairs are non-existent. It's

useless to ask for anything."

58Agenda

I. Einführung Akelius

II. Börsennotierte Wohnungsunternehmen und deren Eigentümer

III. Immobilienbewertung

IV. Performance und Risikolage Akelius und Konkurrenten

V. Finanzierung der Aktivitäten von Akelius

VI. Operatives Verhalten von Akelius

1. Überblick Werthebel zur Unternehmensoptimierung

2. Erlösoptimierung

3. Erlössituation nach Regionen

4. Instandhaltung und Modernisierung

5. Portfoliostrategie

6. Toronto case study

7. Hamburg case study

59Akelius in Hamburg

• 4.192 Wohneinheiten

• 234.000 m2 Wohnfläche

• ca. 40 verschiedene Standorte

• Durchschnittlicher Fair value etwa 3.000 €/sqm

• Average Akelius rent per sqm end of 2016: € 10,23 (+ 3,4%)

• Vervielfältiger: 24,0

• 5,2 Prozent modernisierungsbedingter Leerstand

60Warum Hamburg?

• Neben München werden für Hamburg und Berlin bundesweit die absolut

höchsten jährlichen Neubaubedarfe bis 2030 geschätzt.

• Die Neubautätigkeit der letzten Jahre konnte in Hamburg mit der

wachsenden Nachfrage nicht entfernt Schritt halten.

• Seit Jahren extrem niedriger Wohnungsleerstand

• Angebotsmieten steigen von hohem Niveau aus immer weiter,

differenziert nach Bezirken und Stadtteilen

• Noch viel stärker steigen die Preise für Eigentumswohnungen und

Mehrfamilienhäuser

61Überblick 8

Mietpreise für Wohnungen in Hamburg bis 2016

Entwicklung der Angebotsmieten für Wohnungen in Hamburg vom 1.

Halbjahr 2009 bis zum 2. Halbjahr 2016 (in Euro pro Quadratmeter)

14

12 11,5 11,5

10,7 10,7 10,7 10,85 10,8 10,8

10,5 10,65

10,2

9,75

10 9,45

9,1

8,8

8,55

Mietpreis in Euro pro m²

8

6

4

2

0

H1 2009 H2 2009 H1 2010 H2 2010 H1 2011 H2 2011 H1 2012 H2 2012 H1 2013 H2 2013 H1 2014 H2 2014 H1 2015 H2 2015 H1 2016 H2 2016

Hinweis: Hamburg

Weitere Angaben zu dieser Statistik, sowie Erläuterungen zu Fußnoten, sind auf Seite 37 zu finden.

Quelle: JLL; ID 252775Miet- und Kaufpreise 25

Mietpreise für Wohnungen in Hamburg 2016 nach Lage

Angebotsmieten für Wohnungen in Hamburg im 2. Halbjahr 2016

unterteilt nach Bezirken (in Euro pro Quadratmeter)

14

13 12,9 12,8

12,15

12

10,5

10 9,65

9,2

Mietpreis in Euro pro m²

8

6

4

2

0

Hamburg-Nord Altona Eimsbüttel Hamburg-Mitte Wandsbek Bergedorf Harburg

Hinweis: Hamburg

Weitere Angaben zu dieser Statistik, sowie Erläuterungen zu Fußnoten, sind auf Seite 52 zu finden.

Quelle: JLL; immodaten.net; ID 252923Überblick 10

Kaufpreis für Eigentumswohnungen in Hamburg bis 2017

Entwicklung der Angebotspreise für Eigentumswohnungen in Hamburg

von 2004 bis zum 1. Quartal 2017 (in Euro pro Quadratmeter)

4000

3.634

3.558

3.503

3.423

3500 3.346

3.286

2.971

3000 2.813

2.576

2500 2.392

Kaufpreis in Euro pro m²

2.112

2.021

2000 1.879 1.875 1.847 1.858 1.810

1500

1000

500

0

Q4 2004 Q4 2005 Q4 2006 Q4 2007 Q4 2008 Q4 2009 Q4 2010 Q4 2011 Q4 2012 Q4 2013 Q4 2014 Q4 2015 Q1 2016 Q2 2016 Q3 2016 Q4 2016 Q1 2017

Hinweis: Hamburg

Weitere Angaben zu dieser Statistik, sowie Erläuterungen zu Fußnoten, sind auf Seite 39 zu finden.

Quelle: empirica (Preisdatenbank); ID 554123Miet- und Kaufpreise 28

Eigentumswohnungen (Bestand) in Hamburg - Stadtteile nach Kaufpreis 2017

Hamburger Stadtteile mit den höchsten Kaufpreisen für bestehende

Eigentumswohnungen im Jahr 2017 (in Euro pro Quadratmeter)

Kaufpreis in Euro pro m²

0 1000 2000 3000 4000 5000 6000 7000 8000 9000

Harvestehude 8.101

Hafencity 6.788

Uhlenhorst 6.246

Rotherbaum 6.178

Othmarschen 5.880

Altona 5.745

Nienstedten 5.587

Blankenese 5.249

Hoheluft 5.124

Ottensen 5.083

St. Georg 5.041

Winterhude 5.020

Eppendorf 4.999

St. Pauli 4.657

Groß Flottbek 4.464

Hinweis: Hamburg

Weitere Angaben zu dieser Statistik, sowie Erläuterungen zu Fußnoten, sind auf Seite 55 zu finden.

Quelle: LBS; F+B; ID 253144Überblick 15

Prognose der Neubaunachfrage auf dem Wohnungsmarkt in Hamburg bis 2030

Prognose der Neubaunachfrage (inkl. Flüchtlinge) auf dem

Wohnungsmarkt in Hamburg bis 2030

Neubauwohnungen in EZFH Neubauwohnungen in MFH Gesamt

16000

14.995

14000

13.207

12000

Neubaunachfrage in Wohneinheiten

10000

7.775

8000

5.858

6000

5.034

4000 3.677

1.788 1.918

2000 1.357

0

2016 bis 2020 2021 bis 2025 2026 bis 2030

Hinweis: Hamburg

Weitere Angaben zu dieser Statistik, sowie Erläuterungen zu Fußnoten, sind auf Seite 44 zu finden.

Quelle: empirica (Regionaldatenbank); ID 532950Bestandszahlen 19

Wohnungsfertigstellungen in Hamburg 2015 nach Lage

Anzahl der fertiggestellten Wohnungen in Hamburg im Jahr 2015

unterteilt nach Bezirken

1800

Zusammen 7.665

1.710

Wohnungen

1.577

1600

1400

1.239

Zahl der Wohnungsfertigstellungen

1200

1.107

1000 947

800

672

600

413

400

200

0

Hamburg-Nord Hamburg-Mitte Wandsbek Altona Eimsbüttel Harburg Bergedorf

Hinweis: Hamburg

Weitere Angaben zu dieser Statistik, sowie Erläuterungen zu Fußnoten, sind auf Seite 47 zu finden.

Quelle: Statistische Ämter des Bundes und der Länder (Statistikamt Nord); ID 253250Bestandszahlen 21

Leerstandsquote von Wohnungen in Hamburg bis 2015

Leerstandsquote von Wohnungen in Hamburg von 2001 bis 2015

3,0%

2,5% 2,4%

2,2%

2% 2%

2,0%

1,8%

Leerstandsquote

1,6% 1,6%

1,5%

1,5%

1%

1,0%

0,7% 0,7% 0,7% 0,7% 0,7%

0,6%

0,5%

0,0%

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Hinweis: Hamburg

Weitere Angaben zu dieser Statistik, sowie Erläuterungen zu Fußnoten, sind auf Seite 49 zu finden.

Quelle: empirica; CBRE Group (CBRE-empirica-Leerstandsindex); ID 252750Akelius-Portfolio in Hamburg

• Akelius kauft nur in „guten Lagen“. In Stadtteilen mit schlechtem Ruf ist

das Unternehmen nicht vertreten, auch nicht in Stadtteilen, die im

Gentrifizierungsprozeß stecken (Bsp. Wilhelmsburg). Insoweit besteht

keine Parallele zu Parkdale / Toronto.

• Die Akelius‐Bestände in Hamburg stammen aus den 50er und 60er Jahren

oder es sind Altbauten.

• Portfoliogrößen beim Ankauf: Es wird kleinräumig angekauft, auch

Einzelobjekte. Akelius ist in Hamburg an ca. 40 Standorten vertreten.

• Ausgangszustand der Objekte: Vernachlässigung mit Instandsetzungsstau

innen und außen als „Beuteschema“

• Akelius ist in Hamburg kein typischer Umwandler. Dem Mieterverein ist

nur ein Aufteilungsfall bekannt.

69Akelius-Mietpreise in Hamburg

• Hohe Eingangsmieten, maximal mögliche Miete wird vereinbart:

Bei Mieterwechseln bis zu 20 EUR nettokalt vor der Mietpreisbremse (z.T.

in Verbindung mit Indexmieten) bzw. 33‐50 Prozent Aufschlag auf die

Vormiete

• keine Mieterhöhungen in laufenden Verträgen mit Hilfe von „Tricks“ wie

z.B. neuen Lagezuordnungen

• Rent regulation in Hamburg:

– Mietpreisbremse und Kappungsgrenze flächendeckend

– Milieuschutz in einigen Stadtteilen, Akelius vorsichtig in Milieuschutzgebieten (z.B. im

Hinblick auf gedeckelte Mieterhöhungen nach Modernisierung)

– Mod‐Umlage erklären, auch im Hinblick auf Ausnahmen bei der Mietpreisbremse

70Akelius Hamburg: Investitionsverhalten

• Nach Mieterwechseln werden die leeren Wohnungen immer

aufwendig modernisiert (höchste Standards). Daraus folgt:

– eine extreme Spaltung in den Gebäuden nach Qualität und

Mietpreisen (bspw. 8 und 20 Euro pro m2 für nicht modernisierte /

modernisierte Wohnungen)

– oft jahrelange Belästigungen der Mieter durch Baulärm, Schmutz und

Staub

• Gebäudebezogene Baumaßnahmen

– z.B. Neueindeckung und Dämmung des Dachses mit Ausbau, Fassaden

(aber oft nur rückwertiger Teil wg. Denkmalschutz)

– in der Regel mit Instandsetzungs‐ und Modernisierungsanteilen

– Die modernisierungsbedingten Mieterhöhungen sind aber moderat →

hohe Abzüge für Instandsetzungsanteile → Streitvermeidung

– kein Mittel, um Bestandsmieter zu verdrängen

71Akelius Hamburg: Serviceverhalten

• kein erhöhter Frust der Mieter wegen aufgeschobener

Reparaturen. Die anfangs schleppende Mängelbeseitigung

hat sich verbessert. Der Mieter muß sich aber kümmern.

• Die Erreichbarkeit (schriftlich / telefonisch) ist unauffällig.

Organisatorisch funktioniert das Unternehmen in der letzten

Zeit besser. In Einzelfällen ist Kontakt zu Managern vor Ort

möglich zur Klärung von Problemen.

• zentrale Steuerung vieler (Mieter‐)Angelegenheiten durch

Akelius Berlin bzw. den „Mieterservice“

• Kündigungsverhalten: keine Parallelen zu Toronto, auch nicht

bei hohen Mietminderungen

• Viel Kritik in den Foren, z.B. bei Trustpilot

72Akelius Hamburg: Gentrifizierungsakteur

• Es wird kein Druck auf die Bestandsmieter aufgebaut, ihre

Wohnung aufzugeben (etwa durch vernachlässigte

Instandhaltung wie in Toronto).

• Auf der anderen Seite werden die Wohnungen nach Auszug

von Mietern luxuriös aufgewertet und entsprechend teuer

vermietet.

• Es handelt sich um einen langfristigen schrittweisen Prozeß ‐

im Rahmen der natürlichen Fluktuation ‐ der Aufwertung und

Verdrängung finanziell schlechter gestellter Mieter durch

„Besserverdienende“, darunter auch junge Studenten und

Singles.

73Conclusion

• Akelius ist ein Unikum

– hat eine Positionierungsstrategie (Marketing‐Mix)

– mulitnationale Bestandverteilung

– Portfoliostrategie basierend auf Städtekategorien

– Inhaberkontrolliert (Stiftung)

– relativ langfristiges Geschäftsmodell

• These 1 für Hamburg und Toronto bestätigt: ähnliche

Akquisitions‐ und Bestandsinvestitionsstrategie

• These 2: Mittel‐ bis langfristig werden durch das Geschäfts‐

modell Gentrifizierungstendenzen verstärkt,

vor allem wegen der Luxusmodernisierungen und der

Hochpreispolitik,

aber die Mieter ziehen überwiegend „freiwillig“ aus.

74Sie können auch lesen