WOHNUNGSMARKT LEIPZIG - CITY REPORT 2018 - RESEARCH - IHK zu Leipzig

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

WOHNUNGSMARKT

LEIPZIG

CITY REPORT 2018

RESEARCH

Immobilienberatung

für eine Welt im Wandel

AUF EINEN BLICK

Ausblick Ausblick

590.337 Personen 335.024 Wohnungen

Einwohner zum 31.12.2017 Wohnungsbestand zum 31.12.2016

+10.807 Personen zum Vorjahr +1.462 Wohnungen zum Vorjahr

10.078 Personen 29.799 Gebäude

Wanderungssaldo zum 31.12.2017 Häuser mit 3 und mehr Wohnungen zum 31.12.2016

-3.115 Personen zum Vorjahresmonat +513 Gebäude zum Vorjahreszeitraum

7,0 % 2.460 Wohnungen

Arbeitslosenquote zum 31.12.2017 Baugenehmigungen von Januar bis September 2017

-0,9 Prozentpunkte zum Vorjahresquartal -364 Wohnungen zum Vorjahr

58,7 % 1.737 Wohnungen

Beschäftigungsquote zum 30.06.2016 Baufertigstellungen zum 31.12.2016

+0,3 Prozentpunkte zum Vorjahr -100 Wohnungen zum Vorjahr

74,5 86,0 %

Kaufkraft pro Haushalt 2018 Anteil Mietwohnungen im Jahr 2016

(34.687 € Kaufkraft pro Haushalt) -1,0 Prozentpunkte zum Vorjahr

m2 40,4 m² 4,7 %

Wohnfläche je Einwohner zum 31.12.2016 Leerstandsquote im Jahr 2016

-1,1 Quadratmeter zum Vorjahr -0,6 Prozentpunkte zum Vorjahr

© BNP Paribas Real Estate GmbH, Quellen: Amt für Statistik und Wahlen Leipzig,

Agenur für Arbeit, CBRE-Empirica-Leerstandsindex, GfK Geomarketing 2018

WOHNUNGSMARKT LEIPZIG 2018 CITY REPORT

Leipzig – Hidden Champion

AUSSERORDENTLICHE DYNAMIK VERÄNDERUNGEN BESTIMMEN

IN DER MESSESTADT DEN WOHNUNGSMARKT

Leipzig erlebt, wie viele andere Metropolen auch, seit eini- Das Wachstum der Stadt ist an vielen Stellen zu spüren.

gen Jahren deutliche Wanderungsgewinne und gilt als eine Es rücken Stadtteile in den Fokus der Wohnungsnach-

der am schnellsten wachsenden Großstädte Deutschlands. frage, die vor einigen Jahren noch nicht angesagt waren.

Diese Dynamik hat mehrere Ursachen: Die Messestadt ist Miet- und Preisentwicklungen sorgen für eine Verlagerung

herausragendes Oberzentrum Sachsens, wichtiger Arbeits- der Bevölkerung innerhalb der Stadtgrenzen, was sowohl

und Wohnort und zugleich überregional angesehener Uni- die Wohnungswirtschaft als auch die öffentliche Hand vor

versitätsstandort. Sie ist zudem für ihre große Kreativs- neue Herausforderungen stellt. Investitionen in die Woh-

zene bekannt, die vielerorts das Stadtbild mitgestaltet. Die nungsbestände und Erschließungen von Freiflächen sind

Stadt an der weißen Elster punktet dabei mit ihren kur- daher vonnöten. Der Ausbau und die Anpassung der sozi-

zen Wegen, der hohen Lebensqualität und einer Stadtent- alen Infrastruktur und die Entwicklung neuer Quartiere im

wicklung, die noch lange nicht abgeschlossen ist. Ein ver- Stadtgebiet gehen bereits mit dieser Dynamik einher. Die

gleichsweise niedriges Miet- und Preisniveau sorgt dafür, Schaffung neuer Subzentren hilft dabei, den Druck von der

dass Leipzig mit über 330.000 Haushalten aufgrund seiner Altstadt zu nehmen und zukunftsfähige Areale zu schaffen,

positiven Entwicklung ein Hidden Champion am deutschen in denen eine Symbiose von Wohnen, Arbeit und Handel

Wohnungsmarkt ist. angestrebt wird.

SCHÖNE ALTBAUTEN PRÄGEN DAS STADTBILD FAZIT: LEIPZIG – BOOMTOWN

Im Gegensatz zu vielen anderen deutschen Städten wur- Der Leipziger Wohnungsmarkt ist nur begrenzt mit den

de Leipzig im Zweiten Weltkrieg von Luftangriffen weitest- Märkten der anderen deutschen Metropolen zu verglei-

gehend verschont und verfügt daher über einen außer- chen, denn neben dem außergewöhnlich hohen Bestand

gewöhnlich hohen Bestand an gründerzeitlichen Bauten. an attraktiven Altbauten sorgen teils einfache und preis-

Der mit einem Drittel hohe Bestand an Gebäuden aus der werte Objekte und Plattenbauten für ein insgesamt gerin-

Vorkriegszeit macht den einmaligen Charme der Stadt aus. ges durchschnittliches Mietniveau. Es besteht jedoch vor

Innerstädtische Waldgebiete, Flüsse, Seen und Parks berei- allem qualitativ ein Bedarf an neuem Wohnraum, um den

chern zudem das Stadtbild und sorgen für eine insgesamt Bedürfnissen der Nachfrager nicht nur quantitativ gerecht

sehr hohe Lebensqualität. zu werden.

2|3

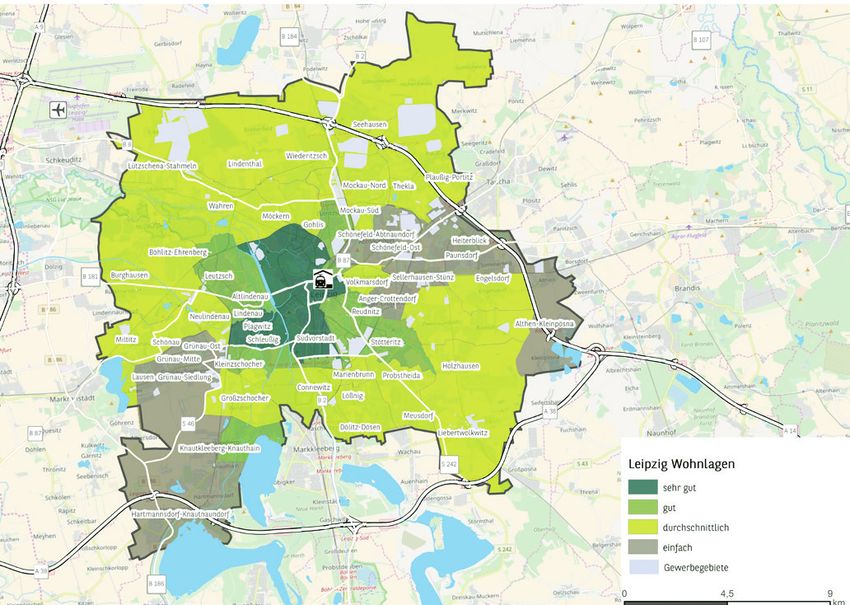

Wohnlagen in Leipzig

SEHR GUTE WOHNLAGEN

Die sehr guten Wohnlagen sind zentrumsnah und durch ih-

ren hohen Anteil an Gründerzeithäusern geprägt, die über-

wiegend in der ersten Sanierungswelle in den 90er Jahren

hochwertig aufbereitet wurden. In diesen Lagen finden sich

inzwischen kaum noch Freiflächen. Neben den etablierten

Vierteln (Musikerviertel, Gohlis-Süd, etc.) hat sich mittler-

weile auch Plagwitz zu einer Top-Lage entwickelt.

GUTE WOHNLAGEN

Die guten Lagen grenzen überwiegend an die sehr guten

Lagen an und profitieren dabei von deren Nähe und Image

(z. B. Altlindau). Die ehemaligen Arbeiterviertel zeichnen

sich durch eine gute Anbindung ans Zentrum aus und er-

fuhren in den letzten Jahren eine starke Aufwertung. Hierzu

zählt auch der Aufsteiger Reudnitz, der vor einigen Jahren

noch als einfache Lage galt.

WOHNLAGENKARTE LEIPZIG

© BNP Paribas Real Estate GmbH, Quelle: OpenStreetMap (and) contributors, CC-BY-Sa

WOHNUNGSMARKT LEIPZIG 2018 CITY REPORT

DURCHSCHNITTLICHE WOHNLAGEN VERTEILUNG DER BEVÖLKERUNG AUF DIE LEIPZIGER WOHNLAGEN

In den durchschnittlichen Lagen, hierbei handelt es sich in in %

der Regel um klassische Arbeiterviertel, sind die Gebäude

weniger opulent, die Bauten schlichter und die Anbindung 21,9 21,7

an die Innenstadt etwas schlechter. In zentraleren Stadt- sehr gut

teilen wie Connewitz hat sich die kreative Szene nieder- gut

gelassen. Auch hier herrscht mancherorts eine sichtbare 13,7 durchschnittlich

Dynamik, und so könnten Connewitz, Marienbrunn oder einfach

auch die Aufsteiger Probstheida und Neustadt perspektivisch 42,7

zu den guten Lagen zählen.

© BNP Paribas Real Estate GmbH, Quelle: GfK Geomarketing 2017

EINFACHE WOHNLAGEN

Die einfachen Lagen sind oft geprägt von Plattenbausied-

lungen, Industrieanlagen oder werden von Bahntrassen und

viel befahrenen Straßen durchschnitten. Sie finden sich so-

wohl in der Peripherie (Grünau) als auch in Zentrumsnähe

(Volkmarsdorf). Die Viertel östlich des Bahnhofs fungieren

zunehmend als Ausweichquartiere für Bewohner aufstre-

bender Viertel, die steigende Mieten nicht tragen können

oder wollen.

WOHNLAGEN SIND DEM WANDEL UNTERWORFEN

In den einfachen und durchschnittlichen Lagen finden sich

viele großvolumige Wohnsiedlungen mit einer hohen Ein-

wohnerdichte. Somit ist es nicht verwunderlich, dass zwei

Drittel aller Leipziger in diesen beiden Lagen wohnen. Gute

Lagen sind mit 14 % scheinbar unterrepräsentiert und ha-

ben mit Plagwitz gerade einen Stadtteil an die sehr guten

Lagen verloren. Wie in kaum einer anderen Großstadt ist die

Lagezuordnung aufgrund der Stadtentwicklung in Leipzig

jedoch eine Momentaufnahme und wird in den kommenden

Jahren noch einige Anpassungen erfahren.

4|5

Mietwohnungsmarkt – aktuelle Situation

GUTE UND SEHR GUTE LAGEN MIT MIETSPANNEN IN DEN WOHNLAGEN (OHNE NEUBAU)

GROSSER BANDBREITE 2017 in €/m² Ø in €/m²

Hohe Zuwanderungszahlen, aufstrebende Stadtteile so-

© BNP Paribas Real Estate GmbH, Quelle: IIDN ImmoDaten GmbH

12

wie Projektentwicklungen, die die Wahrnehmung einzelner 10,70

11,10

Quartiere positiv beeinflussen – der Leipziger Wohnungs- 10

8,90

markt ist in Bewegung und differenziert sich immer weiter 8,00

8

7,70

aus. In einigen Teilmärkten hat er sich inzwischen zu einem 7,00

6,40

Vermietermarkt entwickelt. Mit Mieten von 7,70 €/m² im 6 5,90

5,50

Mittel liegen dabei die sehr guten Lagen klar vor den guten 4,70 4,90 5,10

4

(7,00 €/m²) und durchschnittlichen Lagen (6,40 €/m²), wäh-

rend die einfachen Lagen mit 5,90 €/m² deutlich zurück- 2

liegen. Hier ist auch eine vergleichsweise geringe Spanne

0

zwischen dem unteren und oberen Mietsegment zu beob- einfach durchschnittlich gut sehr gut

achten, was auf einen recht homogenen Markt schließen

lässt, der nicht zuletzt durch uniforme Plattenbauten ge-

prägt wird. Wesentlich größer sind die Spannen in den guten

und sehr guten Lagen, in denen an ausgewählten Plätzen

mit attraktiver Mikrolage für höherwertige Objekte Mieten

über 10 €/m² möglich sind. Gute und sehr gute Lagen liefern

dabei vergleichbare Werte. Der Aufstieg einiger Viertel zu

den sehr guten Lagen führt aktuell zu einer Anpassung der

Mieten in diesen Lageklassen. Zudem sind einige der gu-

ten Lagen besonders bei den zahlungskräftigeren Zuzüglern

begehrt, sodass hier mittlerweile Mieten gefordert werden,

die sonst eher in den sehr guten Lagen zu beobachten sind.

NEUWERTIGE QUALITÄT ERMÖGLICHT

HÖHERE MIETEN

Das Mietniveau nach Baualtersklassen liefert einen guten

Eindruck der aktuellen Marktsituation in der Messestadt.

Das umfangreiche und vergleichsweise homogene Angebot

an Bestandswohnungen sorgt für ein recht ausgeglichenes,

durchschnittliches Mietniveau zwischen 5,70 €/m² in den

Plattenbauten der 80er-Jahre und 6,90 €/m² für Altbauwoh-

nungen (Baujahr bis 1918) und Objekten aus dem Zeitraum

nach der Wende bis 2008. Auffällig ist, dass das Spitzen-

mietniveau in diesen beiden Baualtersklassen ebenso wie bei

Wohnungen aus der Nachkriegszeit (Baujahre 1949-1978)

etwa im Bereich von 9,50 €/m² liegt. Im sanierten Zustand MIETSPANNEN NACH BAUALTERSKLASSEN

und in guter bis sehr guter Lage sind hier somit deutlich 2017 in €/m² Ø in €/m²

© BNP Paribas Real Estate GmbH, Quelle: IDN ImmoDaten GmbH

höhere Mieten möglich. In einer eigenen Liga spielen jedoch

15

neuwertige Wohnungen (2009 und später errichtet) und vor 14,20

12,60

allem die Neubauten (maximal 1 Jahr alt), deren durch- 12

schnittliches Mietniveau bei 9,10 bzw. 10,70 €/m² liegt. In 9,70 9,40

10,70

9,30

8,70

den zentralen und sehr guten Lagen sind hier sogar Spitzen- 9 8,20 9,10

8,50

mieten von 12,60 bzw. 14,20 €/m² möglich, wenn attraktive 6,90

6,30

6,90

6 6,10 5,70

Mikrolage und gehobene Objektqualität aufeinandertreffen. 5,10 5,10 5,30 5,60

4,70 4,60

Das Mietpotenzial für Wohnungen, die sich durch Ausstat- 3

tung und Lage vom durchschnittlichen Bestand abheben, ist

0

damit deutlich höher, ohne dass das Spitzensegment der

bis 1919 bis 1949 bis 1979 bis 1991 bis 2009 bis Neubau

Mieten repräsentativ für den Gesamtmarkt ist. 1918 1948 1978 1990 2008 Neubau

WOHNUNGSMARKT LEIPZIG 2018 CITY REPORT

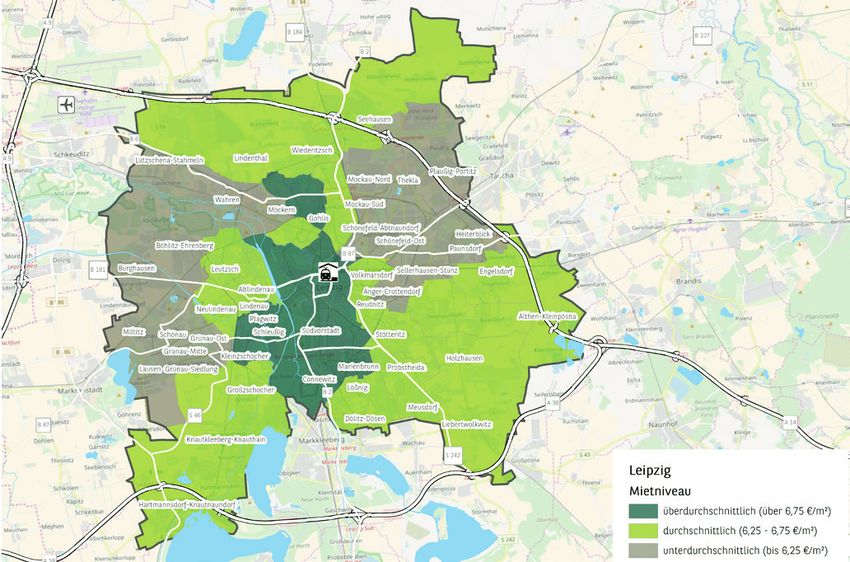

HÖCHSTMIETEN RUND UM DIE INNENSTADT

Überdurchschnittlich hohe Mieten finden sich insbesondere

in den zentrumsnahen guten und sehr guten Lagen. Aber

auch in Connewitz und Marienbrunn liegen die Mieten mit

durchschnittlich rund 7,30 €/m² über dem gesamtstädti-

schen Mittel. Diese Viertel entwickeln sich sehr dynamisch

und sind inzwischen im hochpreisigen Segment angekom-

men, wenngleich auch hier noch mehrere Quartiere und

Straßenzüge preiswerten Wohnraum bieten. Unterdurch-

schnittlich sind die Mieten vor allem in den Randlagen im

Osten und Westen der Stadt, wobei die Spanne zwischen

den günstigsten (Grünau, rund 5,50 €/m²) und den teu-

ersten Lagen (Zentrum-Süd und Zentrum-Südost, rund

8,40 €/m²) gerade einmal 3 €/m² beträgt. Die allgemeine

Dynamik sollte daher nicht darüber hinwegtäuschen, dass

das Mietniveau in der Masse noch recht niedrig ist und der

Großteil des Marktgeschehens vor allem im Bereich von

6,00-7,00 €/m² stattfindet. Zuziehende von außerhalb, die

höhere Mieten gewohnt sind und überwiegend zentrale

oder hippe Lagen ansteuern, sind jedoch oft bereit, mehr als

das herkömmliche Leipziger Mietniveau zu zahlen.

DURCHSCHNITTLICHE ANGEBOTSMIETE 2017 (OHNE NEUBAU)

© BNP Paribas Real Estate GmbH, Quelle: OpenStreetMap (and) contributors, CC-BY-Sa; IDN ImmoDaten GmbH

6|7

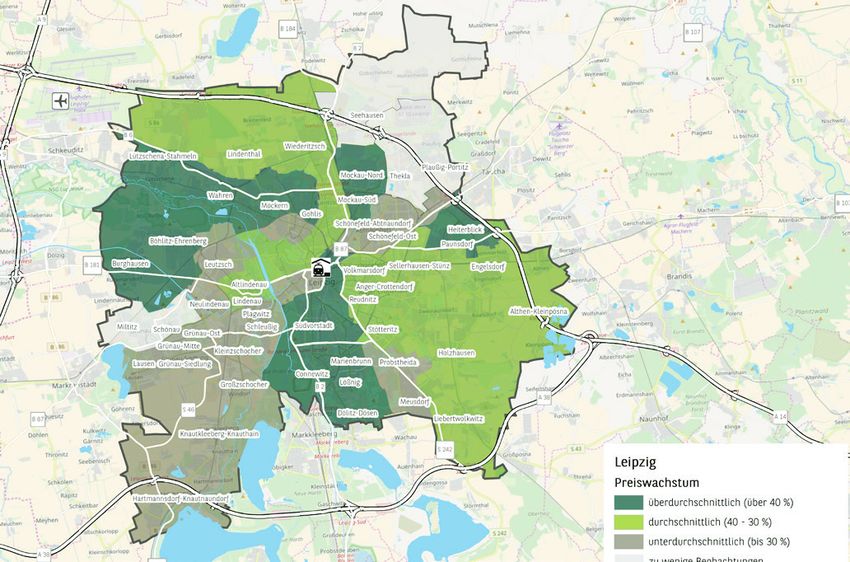

Mietwohnungsmarkt – Mietentwicklung

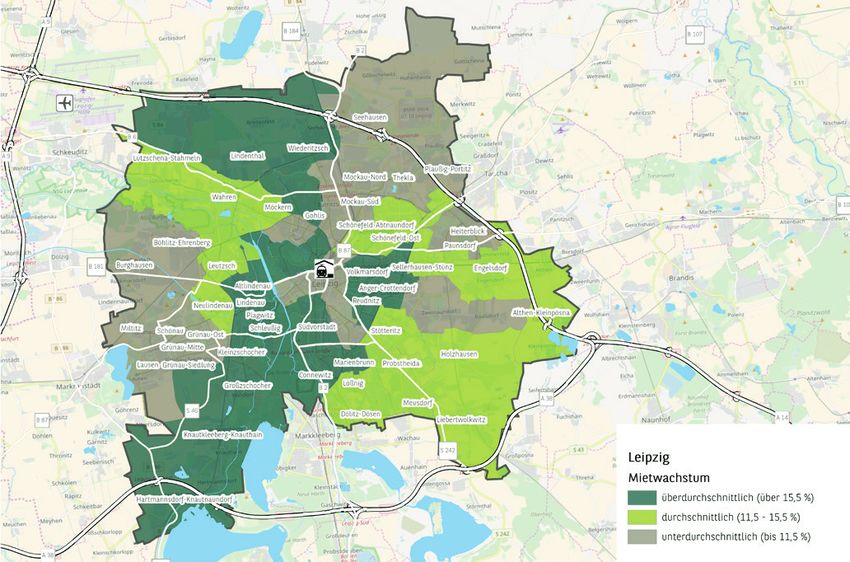

DIE MIETEN ZIEHEN WEITER MERKLICH AN MIETENTWICKLUNG NACH WOHNLAGE (OHNE NEUBAU)

Vor 2013 war das Marktgeschehen noch überschaubar und sehr gut gut durchschnittlich einfach Mittel

Wohnungen, die teils neuwertig waren und qualitativ über

© BNP Paribas Real Estate GmbH, Quelle: IDN ImmoDaten GmbH

€/m 2

dem marktüblichen Standard lagen, hatten signifikanten 8

Einfluss auf das durchschnittliche Mietniveau. Mittlerweile 13,1 %

ist die Situation jedoch weniger durch Ausreißer geprägt,

7 18,6 %

sondern in allen Lagen herrscht insgesamt eine sehr stabile

4,2 %

und positive Entwicklung vor. In der kleinräumigen Betrach- 5,9 %

tung (s. Karte) zeigt sich, dass in den sehr guten zentralen

6 5,4 %

Lagen, die ohnehin durch ein höheres Mietniveau gekenn-

zeichnet sind, zum Teil noch immer überdurchschnittliche

Steigerungen (Zentrum-Nord: +16 %; Plagwitz / Schleußig: 5

+19,5 %) zu beobachten sind. Im Zentrum-West und Zen- 2011 2012 2013 2014 2015 2016 2017

trum-Ost stabilisierten sich jedoch zuletzt die Mieten auf

ihrem hohen Niveau (8,25-8,50 €/m²). Überdurchschnitt-

liche Mietsteigerungen finden sich zudem in den aufstre-

benden Lagen von Connewitz (+21 %) oder Volkmarsdorf

(+22 %). Auch in den durchschnittlichen Lagen im Norden

und Südwesten stiegen die Mieten zuletzt stark an (jeweils

+16,5 %), wodurch das Mietniveau hier mittlerweile im

durchschnittlichen Bereich liegt.

ENTWICKLUNG DER ANGEBOTSMIETE 2014 – 2017 (OHNE NEUBAU)

© BNP Paribas Real Estate GmbH, Quelle: OpenStreetMap (and) contributors, CC-BY-Sa; IDN ImmoDaten GmbH

WOHNUNGSMARKT LEIPZIG 2018 CITY REPORT

STÄRKSTES WACHSTUM IM NEUWERTIGEN BEREICH MIETENTWICKLUNG NACH BAUALTERSKLASSEN

Die Marktdynamik hat den Gesamtmarkt noch nicht flächen-

© BNP Paribas Real Estate GmbH, Quelle: IDN ImmoDaten GmbH

2014 in €/m2 2017 in €/m2 Veränderung seit 2014 in %

deckend erfasst, denn vor allem neue und neuwertige Ob- € /m2 in %

jekte verzeichnen starke Zuwächse. Wie groß der Bedarf 10 100

an nachfragegerechtem Wohnraum ist, lässt sich an den 80

8

Mietentwicklungen der Neubauten (40 %) und den neu-

6 60

wertigen Wohnungen (33 %) ablesen. Hier zeigt sich, dass

40,4

außerhalb des weitestgehend ausgewogenen Angebots an 4 33,3 40

Bestandswohnungen und einem Leerstand, der noch ober- 15,6

11,3 13,4 20

2 9,5 9,5

halb der Fluktuationsreserve liegt, Mietspielräume exis-

0 0

tieren, die eine Ausweitung des Angebots um zeitgemäß

18

48

78

90

08

u

u

a

a

ausgestattete Wohnungen ermöglichen. In Bauten aus den

ub

ub

19

19

19

19

20

Ne

Ne

s

s

s

s

s

bi

bi

bi

bi

bi

80er-Jahren mit ihrem hohen Anteil an Plattenbauten sind

s

19

49

79

91

bi

19

19

19

19

09

20

hingegen Mietsteigerungen nur begrenzt möglich (+9 %).

Überdurchschnittlich zulegen konnten noch die Altbau-

ten, die mit einem Wachstum von 16 % im Schnitt nun bei

knapp unter 7 €/m² liegen. DURCHSCHNITTLICHES MIETNIVEAU IM STÄDTEVERGLEICH

(OHNE NEUBAU)

2017 in €/m2 Veränderung seit 2014 in %

LEIPZIG DEUTLICH HINTER DEN DEUTSCHEN € /m

© BNP Paribas Real Estate GmbH, Quelle: IDN ImmoDaten GmbH

2

METROPOLEN 12

Vergleicht man Leipzig mit anderen bedeutenden deutschen 10

Wohnungsmärkten, zeigt sich, wie außergewöhnlich die

8

Marktsituation in der Sachsenmetropole ist. Das durch-

schnittliche Mietniveau liegt weit unterhalb vieler anderer 6

Städte, und auch die Dynamik ist aufgrund der Angebots-

4

struktur vergleichsweise niedrig. Dabei sollte das Markt-

potenzial nicht unterschätzt werden, da der Leipziger 2

13,1 9,8 25,7 23,5 20,4 30,7 24,6 12,3

Wohnungsmarkt erst am Beginn eines längerfristigen Entwick- 0

lungszyklusses steht.

g

n

er

rg

n

n

rg

rf

zi

de

l

rli

Kö

do

ov

be

bu

ip

Be

es

nn

rn

el

m

Le

Dr

ss

Ha

Nü

Ha

Dü

8|9

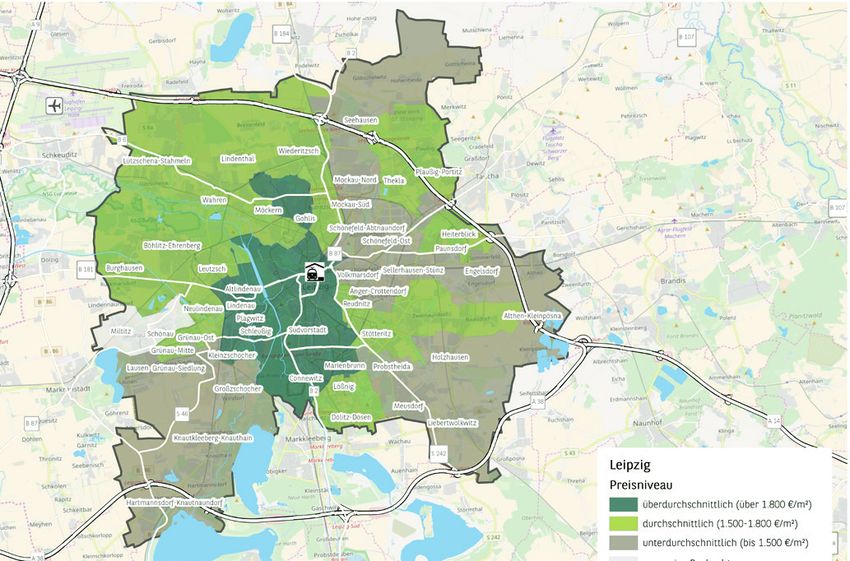

Eigentumswohnungen – aktuelle Situation

GUTE LAGEN MIT GROSSER PREISSPANNE PREISSPANNEN IN DEN WOHNLAGEN (OHNE NEUBAU)

Die sehr dynamische gute Lage kratzt bei den Preisen für

© BNP Paribas Real Estate GmbH, Quelle: IDN ImmoDaten GmbH

2017 in €/m² Ø in €/m2

Eigentumswohnungen an der Schwelle von 2.000 €/m².

5.000

Grund für die große Preisspanne ist die Mischung aus sich

4.000 4.080

entwickelnden, günstigen Quartieren und einigen teuren 4.000

3.290

Wohnungen in Zentrumsnähe, deren Preise deutlich über

3.000

dem sonst üblichen Niveau dieser Kategorie liegen. Das Spit- 2.480

2.230

zensegment liegt dabei nur leicht unter dem der sehr guten 2.000

1.920

1.690

Lage, deren durchschnittliches Preisniveau mit 2.230 €/m² 1.400

1.000 1.300

im Schnitt insgesamt am höchsten ist. Mit Abstand bil- 890 980 1.040

den die einfachen Lagen das Schlusslicht (1.400 €/m²), 0

deren geringe Preisspanne zudem für einen homogenen einfach durchschnittlich gut sehr gut

Wohnungsbestand spricht. Die Grenze von 4.000 €/m² im

Bestand wird insgesamt nur selten übertroffen. Vor al-

lem Altbauwohnungen in den Top-Lagen (Südvorstadt,

Zentrum-Süd) stoßen vereinzelt in diese Region vor. Auch

im Neubausegment sind zum Teil solche Preise zu finden,

die damit deutlich über dem liegen, was die angestammte

Leipziger Bevölkerung bislang von ihrem Wohnungsmarkt

gewohnt ist.

DURCHSCHNITTLICHE ANGEBOTSPREISE 2017 (OHNE NEUBAU)

© BNP Paribas Real Estate GmbH, Quelle: OpenStreetMap (and) contributors, CC-BY-Sa; IDN ImmoDaten GmbHWOHNUNGSMARKT LEIPZIG 2018 CITY REPORT

UMSATZ STABILISIERT SICH AUF SPITZENNIVEAU GELDUMSATZ UND VERKAUFSFÄLLE EIGENTUMSWOHNUNGEN

Nach Jahren stetigen Wachstums stabilisiert sich der (INKL. TEILEIGENTUM)

Markt für Wohnungstransaktionen zuletzt auf hohem Ni- Geldumsatz in Mio. € Vertragszahlen

veau, auch wenn mit den 4.800 Verkäufen von Wohnungen Mio. € Anzahl

Grundstückswerte der Stadt Leipzig, Grundstücksmarktberichte 2011-2017

(inkl. Teileigentum) 2017 und einem registrierten Volumen

© BNP Paribas Real Estate GmbH, Quelle: Der Gutachterausschuss für

1.200 6.000

von 863 Mio. € die starken Ergebnisse der beiden Vorjah-

re leicht unterboten wurden. Seit 2011 ist der Umsatz um 1.000 5.000

stolze 86 % gestiegen, und auch die Zahl der Verkaufsfäl- 800 4.000

le ist im gleichen Zeitraum zwar etwas langsamer, mit gut

50 % dennoch ebenfalls deutlich gewachsen. Der rasante 600 3.000

Anstieg der Verkaufszahlen – Leipzig liegt mit rund 4.800

400 2.000

Verkaufsfällen zwischen Düsseldorf und Köln – zeigt die

zunehmende Bedeutung des Leipziger Wohnungsmarkts als 200 1.000

Anlageziel. Vor allem frisch sanierte Eigentumswohnungen

0 0

in der Innenstadt werden dabei häufig von Personen ge- 2011 2012 2013 2014 2015 2016 2017

kauft, die nicht aus Leipzig stammen. Sie nutzen hier gerne

steuerliche Denkmalförderungen, während Einheimische in

erster Linie beim Wiederverkauf in Erscheinung treten.

ZENTRUM AM TEUERSTEN

Die höchsten Preise werden dabei vornehmlich in der Süd-

vorstadt und in der Nähe des Bahnhofs erzielt und entfal-

len fast ausschließlich auf hochwertig sanierte Altbauwoh-

nungen, die damit sowohl in den sehr guten (insbesondere

in der Nähe zum Clara-Zetkin-Park) und den guten Lagen

(Zentrum-Ost) zu finden sind. Wie bei den Mieten auch, sind

die Preise in den meisten Gebieten der Stadt sehr dicht bei-

einander. In der kleinräumigen Betrachtung (Karte, S. 10)

wird deutlich, dass in den letzten Jahren auch in eher ein-

fachen Lagen in die Bestände investiert und zugleich neue

Wohngebäude errichtet wurden. Mittlerweile werden daher

in Stadtteilen wie Heiterblick und Paunsdorf Preise von im

Schnitt über 1.600 €/m² erzielt.

10 | 11Eigentumswohnungen – Preisentwicklung

GUTE LAGEN STARTEN DURCH PREISENTWICKLUNG NACH WOHNLAGEN (OHNE NEUBAU)

Die langfristige Betrachtung offenbart eine unterschied- sehr gut gut durchschnittlich einfach Mittel

liche Dynamik in den einzelnen Lagen. Vor 2014 war der €/m 2

© BNP Paribas Real Estate GmbH, Quelle: IDN ImmoDaten GmbH

Markt für Eigentumswohnungen nur dünn besetzt und hat 2.500

erst in den letzten Jahren an Fahrt aufgenommen. In al- 29,8 %

2.000

len Lagen steigen die Preise, in den guten Lagen legen sie 55,4 %

31,5 %

jedoch besonders stark zu (+55 % seit 2011). In den sehr 26,2 %

1.500

guten Lagen fällt das Wachstum zuletzt hingegen etwas 32,6 %

moderater aus. Die einfachen Lagen entwickeln sich zudem 1.000

unterdurchschnittlich und schaffen nicht den Sprung über

500

die 1.500 €/m². In der kleinräumigen Betrachtung (s. Karte)

zeigt sich die sehr dynamische Entwicklung südlich des 0

Zentrums und der aufstrebenden Viertel Connewitz und 2011 2012 2013 2014 2015 2016 2017

Marienbrunn. Auch in einigen besonders günstigen Lagen

wie Burghausen und Mockau sind überdurchschnittlich

starke Preissteigerungen zu beobachten, wenngleich hier

das Preisniveau weiterhin niedrig ist. In südwestlicher

Richtung kann im Gegensatz zur Mietentwicklung noch kein

Aufholeffekt bei den Preisen für Eigentumswohnungen be-

obachtet werden.

ENTWICKLUNG DER ANGEBOTSPREISE 2014 – 2017 (OHNE NEUBAU)

© BNP Paribas Real Estate GmbH, Quelle: OpenStreetMap (and) contributors, CC-BY-Sa; IDN ImmoDaten GmbHWOHNUNGSMARKT LEIPZIG 2018 CITY REPORT

PREISGEFÄLLE BEI DEN BAUALTERSKLASSEN

In Leipzig ist ein deutliches Preisgefälle am Wohnungs-

markt zu beobachten. Neuwertige Objekte (2.980 €/m²) und

Neubauten (3.450 €/m²) erzielen die mit Abstand höchsten

Preise und legten seit 2014 nochmals um 32 bzw. 40 % PREISENTWICKLUNG NACH BAUALTERSKLASSEN

zu. Mit Abstand folgen Altbauwohnungen (ca. 1.970 €/m²), 2014 in €/m2 2017 in €/m2 Veränderung seit 2014 in %

die klar vor den Objekten aus den Jahren 1991 bis 2008

© BNP Paribas Real Estate GmbH, Quelle: IDN ImmoDaten GmbH

€/m 2

in %

(1.710 €/m²) rangieren. Die restlichen Baualtersklassen 4.000 200

erzielen im Schnitt rund 1.500 €/m², wobei das starke

Wachstum der Nachkriegsobjekte auffällt. Deren Preise 3.000 150

haben sich aufgrund des insgesamt verbesserten Sanie-

rungsstands mehr als verdoppelt, denn gerade hier liegen 2.000 123,2 100

erhebliche Marktpotenziale. Dies ist bereits in anderen

1.000 50

deutschen Metropolen zu beobachten, wenngleich es eine

47,6

Besonderheit des Leipziger Marktes ist, dass Vorkriegs- und 29,0 31,2 36,2 32,2

39,6

0 0

nicht Nachkriegsbauten die dominierende Baualtersklasse

18

48

78

90

08

au

au

in der Stadt sind.

ub

ub

19

19

19

19

20

Ne

Ne

s

s

s

s

s

bi

bi

bi

bi

bi

s

19

49

79

91

bi

19

19

19

19

09

20

LEIPZIG IM STÄDTEVERGLEICH

EIN GÜNSTIGES PFLASTER

Eigentumswohnungen kommen in Leipzig im Vergleich zu DURCHSCHNITTLICHE ANGEBOTSPREISE IM STÄDTEVERGLEICH

anderen bedeutenden deutschen Wohnungsmärkten mit (OHNE NEUBAU)

durchschnittlich unter 2.000 €/m² im Bestand sehr günstig 2017 in €/m2 Veränderung seit 2014 in %

© BNP Paribas Real Estate GmbH, Quelle: IDN ImmoDaten GmbH

an den Markt. Mit Blick auf die Preisentwicklung (+32 %) €/m 2

braucht sich Leipzig aber nicht hinter dem Großteil der 5.000

Städte zu verstecken, bei denen neben Berlin auch Hanno-

4.000

ver mit hoher Dynamik herausragt.

3.000

2.000

1.000

32,2 21,6 39,7 32,9 31,3 28,8 43,7 25,4

0

g

n

er

g

ln

f

n

rg

r

zi

er

de

rli

do

Kö

ov

bu

ip

nb

Be

es

el

nn

m

Le

r

Dr

ss

Ha

Nü

Ha

Dü

12 | 13Der Markt für Zinshäuser

LEIPZIG AUF REKORDJAGD GELDUMSATZ UND VERKAUFSFÄLLE MEHRFAMILIENHÄUSER

Die Dynamik am Wohnungsmarkt ist auch für Investoren Geldumsatz in Mio. € Vertragszahlen

von großer Bedeutung, und Mehrfamilienhäuser werden

Grundstückswerte der Stadt Leipzig, Grundstücksmarktberichte 2011-2017

Mio. € Anzahl

für Käufer verschiedenster Art immer attraktiver. Für Be-

800 800

© BNP Paribas Real Estate GmbH, Der Gutachterausschuss für

standshalter bietet sich damit eine gute Gelegenheit, von

der Marktsituation durch den Verkauf ihrer Objekte zu pro-

600 600

fitieren. Zwar ging die Zahl der Verkaufsfälle erneut deut-

lich zurück, das Umsatzvolumen stieg dessen ungeachtet

400

jedoch 2017 auf insgesamt 663 Mio. € weiter an. Die ver- 400

kauften Mehrfamilienhäuser haben anders als in den Jah-

ren zuvor kaum noch Sanierungsbedarf und verfügen somit 200 200

über einen wesentlich höheren Wert. Im Schnitt lag das Vo-

lumen je abgeschlossenem Kaufvertrag bei über 1,3 Mio. €, 0 0

was einem Anstieg von knapp 22 % zum Vorjahr bedeutet 2011 2012 2013 2014 2015 2016 2017

und die anhaltend hohe und weiter steigende Zahlungs-

bereitschaft auf der Nachfrageseite verdeutlicht.

ALLE OBJEKTTYPEN DEUTLICH TEURER

Seit 2014 steigen die Preise pro Quadratmeter Wohnfläche ENTWICKLUNG DER DURCHSCHNITTLICHEN PREISE

für Zinshäuser rasant an und verdreifachten sich bspw. bei FÜR ZINSHÄUSER NACH WOHNLAGEN

unsanierten Objekten innerhalb von nur drei Jahren auf saniert unsaniert Baujahr nach 1990

Grundstückswerte der Stadt Leipzig, Grundstücksmarktberichte 2011-2017

knapp über 820 €/m². Diese Objektklasse bleibt damit zwar

€/m2

weiterhin preiswert, wird jedoch immer seltener und macht

© BNP Paribas Real Estate GmbH, Der Gutachterausschuss für

2.000

2017 nur noch 12 % der Transaktionen aus (2014: 23 %). Sa-

1.750

nierte Gebäude legen ebenfalls zu (rund 1.430 €/m²), wobei

1.500

in Zentrumsnähe häufig die Marke von 1.800 €/m² übertrof-

1.250

fen wird. Objekte, die nach 1990 errichtet wurden und erst

1.000

seit 2013 vom Gutachterausschuss ausgewiesen werden,

erleben ebenfalls markante Preiszuwächse auf nunmehr 750

gut 1.850 €/m². In zentralen Lagen werden dabei zum Teil 500

bereits über 2.000 €/m² registriert, für Neubauten im Erst- 250

verkauf liegt der Durchschnitt sogar bei rund 3.140 €/m². 0

2011 2012 2013 2014 2015 2016 2017

FAKTOREN IN ALLEN LAGEN ZIEHEN AN

Im gesamten Stadtgebiet zeigen sich die positiven Ein-

schätzungen der weiteren Marktentwicklung auch in den

Vervielfältigern für Zinshäuser. In den sehr guten Lagen

sind für sanierte Objekte im Schnitt zwischen dem 21- und DURCHSCHNITTLICHER VERVIELFÄLTIGER FÜR ZINSHÄUSER

25-Fachen der Jahresnettokaltmiete zu zahlen, und auch in NACH WOHNLAGEN

den guten Wohnlagen sind Werte unterhalb vom 20-Fachen Ausblick

nur noch selten zu beobachten. In den durchschnittlichen

einfach 14 – 18

Lagen wird diese Marke zwar immer öfter übertroffen, der

Großteil der Verkäufe erfolgt jedoch zwischen dem 17- und

durchschnittlich

20-Fachen. Deutlich günstiger sind Objekte in den einfache- 17 – 20,5

ren Gebieten, und insbesondere am Stadtrand sind höhere

© BNP Paribas Real Estate GmbH

Renditen möglich. Im Vergleich zu den besseren und zen- gut 19 – 23

traleren Vierteln ist hier die Marktentwicklung jedoch mit

einer höheren Unsicherheit behaftet. Dessen ungeachtet ist sehr gut 21 – 25

im gesamten Stadtgebiet mit weiter steigenden Faktoren zu

rechnen. 10 20 30WOHNUNGSMARKT LEIPZIG 2018 CITY REPORT

Portfolioinvestmentmarkt

LEBHAFTER INVESTMENTMARKT IN LEIPZIG PROJEKTENTWICKLUNGEN AUF DEM VORMARSCH

Der Markt für Wohnportfolios (ab 30 Wohneinheiten) ent- Anhaltender Wohnraumbedarf und ein positives Markt-

wickelt sich seit Jahren grundsätzlich sehr positiv. Ein ver- umfeld sind gute Grundlagen für Projektentwicklungen.

gleichsweise kleiner Markt wie Leipzig ist jedoch anfällig Sie gewinnen in Leipzig, wie in vielen anderen Metropo-

für externe Effekte wie bspw. 2015 und 2016, als durch len auch, zunehmend an Bedeutung und machten zuletzt

größere, überregionale Portfolioverkäufe das Gesamt- etwa 40 % der Investments aus. Es wurde beispielsweise in

volumen auf Rekordwerte schnellte. 2017 beruhigte sich 120 geplante Wohnungen an der Kohlgartenstraße oder in

der Markt und großvolumige Verkäufe und Übernahmen rund 45 Einheiten in der Friedrich-Ebert-Straße investiert.

waren nicht zu beobachten. Dennoch schafft Leipzig mit Auch Sonderwohnformen (Mikro-Apartments, studentisches

256 Mio. € eines der besten Ergebnisse aller Zeiten, das Wohnen) sind inzwischen ein Thema in Leipzig. Sie sind je-

zudem zu rund zwei Dritteln auf Abschlüssen beruht, die doch weniger als prägende Form, sondern als Ergänzung

ausschließlich Leipzig als Anlageziel haben. Vornehm- des Wohnungsangebots zu bewerten.

lich deutsche Anleger – insbesondere aus Berlin – wählen

die Messestadt gezielt als Investmentstandort, aber auch

ausländische Käufer sind am Markt anzutreffen. In Leipzig PORTFOLIOINVESTMENTVOLUMEN IN LEIPZIG

werden im Übrigen nur selten größere, zusammenhängen- Leipzig in Mio. € Anteil am bundesweiten Volumen

de Quartiere verkauft, da viele der größeren Siedlungen im Mio. € in %

Besitz der städtischen LWB sind. Zudem wurden in vielen 600 6

Mehrfamilienhäusern vereinzelt Wohnungen als Teileigen- 500 5

tum privatisiert, sodass die Eigentümerstruktur inhomogen

400 4

ist und dadurch Verkäufe erschwert werden. Außerdem

© BNP Paribas Real Estate GmbH

wurden Portfolios seit den 90ern durch Zukäufe einzelner 300 3

Zinshäuser und kleinerer Teilportfolios zusammengestellt. 200 2

Sie sind somit über die Stadt verstreut und kommen nun

100 1

als Gesamtpakete an den Markt.

0 0

2011 2012 2013 2014 2015 2016 2017

14 | 15Zusammenfassung und Ausblick

WOHNUNGSMARKT ZUNEHMEND ANGESPANNT EINSCHÄTZUNG DER MARKTLAGE IN LEIPZIG

Zwar sind die Mieten und Preise in Leipzig deutlich gerin-

Aktuelle Marktlage Trend

ger als in anderen Großstädten, und auch die Leerstands-

quote deutet nicht auf eine unmittelbare Wohnungsknapp- Nachfrage anhaltender Nachfragedruck in vielen Lagen

heit hin, dennoch ist bei genauer Betrachtung in vielen größere Neubauvorhaben und zahlreiche

Angebotsseite

Entwicklungen im Bestand

Teilmärkten eine zunehmende Marktanspannung zu beob-

achten. Die äußerst dynamische Nachfrageentwicklung be- Leerstand weiter abnehmender Leerstand

wirkt einen spürbaren Wandlungsprozess in Leipzig. Viele Durchschnittsmieten steigendes Mietniveau

Lagen sind bereits mit deutlich steigenden Mieten und

Spitzenmieten anhaltendes Wachstum

Preisen konfrontiert, mehrere B-Standorte werden folgen.

Preisniveau steigende Preise für Eigentumswohnungen

Hinzu kommen die etablierten, höherpreisigen Stadtteile

im Innenstadtbereich, denen jedoch auch mehrere Viertel Fazit zunehmend angespannter Wohnungsmarkt

gegenüberstehen, die ein unverändert niedriges Mietniveau © BNP Paribas Real Estate GmbH

ausweisen. Diese Vielfalt des Wohnungsmarkts bietet somit

einerseits eine breite Angebotspalette für die Nachfrager,

andererseits ist sie auch für verschiedene Anleger mit ihren

unterschiedlichen Strategien attraktiv.

EINSCHÄTZUNG DER ALLGEMEINEN RAHMENBEDINGUNGEN

Markt-

Aktuelles Geschehen

einfluss

NEUBAUBEDARF TRIFFT AUF STEIGENDE NACHFRAGE

Die insgesamt positiven Rahmenbedingungen mit starken vielfältige, stabile wirtschaftliche Struktur

Unternehmen und einer erfreulichen Arbeitsmarktentwick- Mikrolage viele Stadtgebiete mit deutlicher Aufwertung

lung schlagen sich auch in der wirtschaftlichen Situation hohe Bildungszuwanderung

der Bevölkerung nieder. Zwar ist das mittlere Haushaltsein-

niedriges Zinsniveau

kommen im Bundesvergleich unterdurchschnittlich, es legt

jedoch seit Jahren stetig zu, und insbesondere der Anteil Makrolage

stabile Konjunktur

der Haushalte mit höherem Einkommen wächst deutlich anhaltendes Interesse nationaler

und internationaler Investoren

an. Dadurch wird auch die Gruppe der Nachfrager größer,

die höhere Mieten zu zahlen bereit ist, denn dem steigen- Fazit insgesamt positives Marktumfeld

den Bedarf an zeitgemäßen und modernen Wohnungen © BNP Paribas Real Estate GmbH

kann oftmals nur über teurere Neubauten oder kosten-

intensive Modernisierungen begegnet werden. Somit besteht

auch bei Bestandsimmobilien vermehrt die Möglichkeit,

vom dynamischen Markt zu profitieren. Schließlich haben

die Mieten an vielen Stellen ein für Investoren attraktives

Niveau erreicht, wobei hier nach wie vor die Lage und das

Mikroumfeld von großer Bedeutung sind.WOHNUNGSMARKT LEIPZIG 2018 CITY REPORT

BESTAND UND NEUBAU FÜR ANLEGER ATTRAKTIV

Grundsätzlich bietet der Leipziger Wohnungsmarkt eine

breite Auswahl an Anlagemöglichkeiten. Sanierte Altbauten

mit hohem Mietniveau, unsanierte Altbauten mit Wertstei-

gerungspotenzial sowie solide Bestandsimmobilien sind in

einem aufstrebenden Markt für unterschiedliche Strategien

interessant. Aufgrund eines knappen Angebots an Objekten

und auch infolge regulatorischer Eingriffe der öffentlichen

Hand sind Investoren mitunter auf der Suche nach Alterna-

tivstandorten. Zudem weichen sie zunehmend auf Neubau-

vorhaben aus, was eine stark gestiegene Nachfrage nach

Baugrundstücken belegt.

POSITIVE ENTWICKLUNG HÄLT AN

Die Rahmenbedingungen passen, der Wohnungsmarkt

funktioniert, und die Aussichten sind positiv. Dabei täuscht

das relativ niedrige Preis- und Mietniveau darüber hinweg,

dass Leipzig einer der Hidden Champions am deutschen

Wohnungsmarkt ist. Während in anderen Städten der Ent-

wicklungsprozess bereits weit fortgeschritten ist, bestehen

in Leipzig noch vielfältige Möglichkeiten, an der anhalten-

den Dynamik zu partizipieren. Speziell Projektentwicklun-

gen bieten Ansatzpunkte, diesen Aufschwung ein Stück weit

mitzugestalten.

ZUSAMMENFASSUNG

Stärken Herausforderungen

zurückhaltende Vergabe von Bauland

viele Lagen mit Nachfrageüberhang

seitens der Stadt

mehrere Stadtgebiete mit knappes Angebot an Objekten und Bauland,

Wertsteigerungspotenzial besonders in den zentralen Lagen

Nachfrage nach modernisierten

Bestandsimmobilien und Neubauten Verdrängungseffekt in einzelnen Milieus

hoch

positive Miet- und Preisentwicklung Intervention der öffentlichen

bei vergleichsweise niedrigem Hand als Reaktion auf zunehmende

Ausgangsniveau Marktanspannung

Fazit gute Marktlage für Zinshäuser

© BNP Paribas Real Estate GmbH

16 | 17Zu guter Letzt – Leipzig im Wandel

NACHFRAGEDRUCK SORGT FÜR Neubauviertel der Stadt verwirklicht, und im Norden sind

AUSWEICHREAKTIONEN im Parc du Soleil ebenso neue Wohnungen angedacht wie

Der Leipziger Wohnungsmarkt hat in den Jahren seit der auf dem ehemaligen Kasernengelände in Möckern. Neben

Wende einschneidende Umwälzungen erlebt. Während in diesen Großprojekten wird durch zahlreiche kleinere Bau-

den 90er-Jahren die zentrumsnahen Gründerzeithäuser vorhaben in allen Wohnlagen das Angebot erweitert. Die

kostenintensiv saniert wurden, gerieten die Plattenbau- Randlagen verfügen dabei vielerorts noch über Flächen-

siedlungen und Nachkriegsbestände ins Hintertreffen. Be- potenziale, die in den gefragten zentralen Lagen hingegen

völkerungsschwund und Arbeitslosigkeit taten ihr Übriges sehr rar sind oder sich in städtischer Hand befinden. Diese

und bescherten der Stadt hohe Leerstände und niedrige ist mit den Vergaben zum Teil jedoch zurückhaltend. Das

Mieten. Mittlerweile hat sich Leipzig aus diesem negativen Wachstum Leipzigs, das auch durch steigende Geburten-

Strudel befreit und steht umso erfolgreicher da. Der Leer- zahlen getragen wird, bedarf darüber hinaus nicht nur In-

stand ist sichtbar zurückgegangen, der Markt zeigt eine ge- vestitionen in den Wohnungsbestand, auch die Infrastruktur

sunde Dynamik, und die Stadt ist beliebt bei Jung und Alt. muss entsprechend weiterentwickelt werden. Und so plant

Dieser Aufschwung führt in mehreren Stadtteilen zu deut- die Stadt bis 2019 fast 1.800 neue Kita-Plätze, denn die be-

lichen Aufwertungen und einer sich wandelnden Wahrneh- deutenden Wohnlagen von gestern sind nicht zwangsläufig

mung einiger Viertel. Der Status quo der Wohnlagen wird in auch die von morgen. Und Familien bilden eine sehr wichti-

Zukunft mancherorts noch angepasst werden müssen. Die ge Nachfragegruppe, die – neben der steigenden Anzahl an

Stadt versucht dabei, mögliche Verdrängungseffekte der kleinen Haushalten – bei den Entwicklungen berücksichtigt

Bevölkerung bei ihren Ausschreibungen und mit Hilfe ihrer werden muss.

städtischen Wohnungsbaugesellschaft zu berücksichtigen,

ohne jedoch die Weiterentwicklung der Stadt zu behindern.

LEIPZIG – IN DER BOOMTOWN IST NOCH VIEL ZU TUN

Leipzig ist in Bewegung. Neue Quartiere entstehen, alte

PROJEKTIERUNGEN BRINGEN DIE STADT VORAN Wohngebiete wandeln sich, und ein Ende der Entwicklung

Als Reaktion auf den Nachfrageboom sind Investitionen ist nicht abzusehen. Dabei sind noch nicht alle Potenziale

in den Leipziger Wohnungsmarkt unumgänglich. Neben ausgeschöpft, denn der Bedarf an Wohnraum hat viele Fa-

zahlreichen Baumaßnahmen im Bestand sind es aber vor cetten: Kleine Wohnungen für Studenten sind ebenso knapp

allem die Projektentwicklungen, die das Erscheinungsbild wie moderne, kompakte 4- bis 5-Zimmerwohnungen für

der Stadt maßgeblich beeinflussen. Quartiersentwicklun- Familien mittleren Einkommens. Altersgerechte, barriere-

gen wie der Bayerische Bahnhof, wo mit geplanten 3.000 arme Wohnungen sind ein weiteres Produkt, das vor allem

Wohnungen das größte ostdeutsche Neubaugebiet entsteht, durch Neubauten bedient werden sollte. Bedarfsgerechte

sind markante Beispiele. Auf dem Krystalpalast-Areal am Angebote werden letztlich in der Gesamtstadt auch nach-

Hauptbahnhof wird innenstadtnah das erste autoreduzierte haltig auf eine breite Nachfrage treffen.WOHNUNGSMARKT LEIPZIG 2018 CITY REPORT

Glossar

MIET- UND PREISANALYSE

Durchschnittsmiete: Überdurchschnittliches Wachstum:

Arithmetisches Mittel Wachstumsrate, die im oberen Drittel aller Raten liegt

Untere Mietspanne (von): Unterdurchschnittliches Niveau:

Das Mittel der unteren 10 % aller Angebote (bereinigt um Miet- / Preisniveau je Gebiet, das im unteren Drittel aller

Extremwerte) in der jeweiligen Kategorie Werte liegt

Obere Mietspanne (bis): Durchschnittliches Niveau:

Das Mittel der oberen 10 % aller Angebote (bereinigt um Miet- / Preisniveau je Gebiet, das im mittleren Drittel aller

Extremwerte) in der jeweiligen Kategorie Werte liegt

Unterdurchschnittliches Wachstum: Überdurchschnittliches Niveau:

Wachstumsrate, die im unteren Drittel aller Raten liegt Miet- / Preisniveau je Gebiet, das im oberen Drittel aller

Werte liegt

Durchschnittliches Wachstum:

Wachstumsrate, die im mittleren Drittel aller Raten liegt

BAUALTERSKLASSEN

Altbau: 1991 bis 2008:

Objekte mit einem Baujahr vor 1919 Baujahr zwischen 1991 und 2008

Zwischenkriegsbauten: 2009 bis Neubau/neuwertige Objekte:

Baujahr zwischen 1919 und 1948 Objekte, die nach 2008 erbaut und bei Auswertung des

Angebots mindestens 1 Jahr alt sind

Nachkriegsbauten:

Baujahr zwischen 1949 und 1978 Neubau:

Objekte, die bei Auswertung maximal 1 Jahr alt sind

1979 bis 1990:

Baujahr zwischen 1979 und 1990

Dieser City Report ist einschließlich aller Teile urheberrechtlich geschützt. Eine Verwertung ist im Einzelfall mit schriftlicher Zustimmung der BNP Paribas Real Estate GmbH möglich.

Das gilt insbesondere für Vervielfältigungen, Bearbeitungen, Übersetzungen, Mikroverfilmungen und die Einspeicherung und Verarbeitung in elektronischen Systemen.

Die von uns getroffenen Aussagen, Informationen und Prognosen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichts dar und können sich ohne Vorankündigung ändern.

Die Daten stammen aus unterschiedlichen Quellen, die wir als zuverlässig erachten, aber für deren Richtigkeit und Genauigkeit wir keine Gewähr übernehmen. Dieser Bericht stellt explizit keine

Empfehlung oder Grundlage für Investitions- oder Ver-/Anmietungsentscheidungen dar. BNP Paribas Real Estate übernimmt keine Gewähr und keine Haftung für die enthaltenen Informationen

und getroffenen Aussagen.

Impressum

Herausgeber und Copyright: BNP Paribas Real Estate GmbH | Bearbeitung: BNP Paribas Real Estate Consult GmbH | Realisierung: KD1 Design Agentur, Köln |

Titelbild: foto+design thilo kühne | Fotografie Innenteil: foto+design thilo kühne, Marcel Zeidler, Elsterkicker (https://creativecommons.org/licenses/by-sa/3.0/legalcode.de) |

Stand: Juli 2018 | Auflage: 100

Weitere Informationen

BNP Paribas Real Estate GmbH | Niederlassung Leipzig | Telefon +49 (0)341-711 88-0 | leipzig.realestate@bnpparibas.com | www.realestate.bnpparibas.de

18 | 19IHR KONTAKT

Unser Residential Investment-Team Leipzig

Udo Cordts-Sanzenbacher

Managing Director

Co-Head Residential Investment

Kurfürstendamm 22 • 10719 Berlin

+49 (0)30-884 65-122

udo.cordts-sanzenbacher@bnpparibas.com

Christoph Meszelinsky

Managing Director

Co-Head Residential Investment

Benrather Straße 18-20 • 40213 Düsseldorf

+49 (0)211-52 00-11 25

christoph.meszelinsky@bnpparibas.com

Hannes Baderschneider

Senior Consultant

Regional Residential Investment

Markt 16 • 04109 Leipzig

+49-(0)341-711 88-33

hannes.baderschneider@bnpparibas.com

Marcel Zeidler

Senior Consultant

Regional Residential Investment

Markt 16 • 04109 Leipzig

+49-(0)341-711 88-41

marcel.zeidler@bnpparibas.com

www.realestate.bnpparibas.de

Immobilienberatung

für eine Welt im WandelSie können auch lesen