Aktienanalyse EON SE Eine Kurzanalyse von Luigi C - Modern Value Investing

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Aktienanalyse EON SE Eine Kurzanalyse von Luigi C.

Haftungsausschluss Der Autor hat diesen Beitrag nach bestem Wissen und Gewissen erstellt, kann die Richtigkeit der angegebenen Daten aber nicht garantieren. Es findet keinerlei Anlageberatung von Seiten des Autors statt. Dieser Beitrag ist eine journalistische Publikation und dient ausschließlich Informationszwecken. Die Informationen stellen keine Aufforderung zum Kauf oder Verkauf irgendeines Wertpapieres dar. Der Kauf von Aktien ist mit hohen Risiken bis hin zum Totalverlust behaftet. Bitte beachten Sie, Ihre Investitionsentscheidung nur nach eigener Recherche und nicht auf Inhalten dieser Internetseite zu treffen. Der Autor übernimmt keine Verantwortung für jegliche Konsequenzen und Verluste, die durch Verwendung dieser Informationen entstehen. Der Autor hält derzeit keine Aktien der EON SE. Vielen Dank für Ihr Verständnis!

Bildquelle: Pixabay

EON SE

AGENDA

AGENDA 1. Das Geschäftsmodell 2. Fundamentaldaten 3. Bewertung 4. Chancen und Risiken 5. Abschließende Betrachtung

Bildquelle: Marten Bjork

EON SE

1. Das Geschäftsmodell

Unternehmensprofil

• Privates Energieunternehmen, welches in den Bereichen Energienetze,

Energiedienstleistungen, erneuerbare Energien und dem Betrieb und

Rückbau deutscher Atomkraftwerke tätig ist

• Gründung im Jahr 2000 durch Zusammenschluss der VIBA und der VIAG

AG

• Hauptsitz befindet sich in Essen, NRW

• Aktueller Börsenwert rund 22,7 Milliarden EUR

• Beschäftigt rund 79.000 Mitarbeiter

Geschichte I

Jahr Ereignis

2000: Gründung durch Zusammenschluss der VIAG und der VIBA AG

2001-2003: Übernahme Ruhrgas

2004: Veräußerung der Mehrheit der Ruhrgas Anteile an die RAG

2005: Umstrukturierung zu einem reinen Energiekonzern

2006: Übernahme des spanischen Versorgers Endesa (heute Enel) scheiterte

2007-2010: Investitionsprogramm in Höhe von 60 Mrd. EUR für die Energiewende

2008: 1:3 Aktiensplit

2009: Zahlreiche abgeschlossene Transaktionen:

• Verkauf des deutschen Höchstspannungsnetzes (Transpower Stromübertragungs GmbH → TenneT TSO)

an den niederländischen Netzbetreiber Tennet

• Tausch von Erzeugungskapazität zwischen E.ON und GDF Suez (1700 MW)

• Verkauf der Anteile am Steinkohle-Kraftwerk Mehrum an die Stadtwerke Hannover (375 MW)

• Verkauf von Wasserkraftwerken am Inn an den österreichischen Energieversorger Verbund AG (312 MW)

• Verkauf der Thüga

EU- Kommission verhängte EON zu einer Geldstrafe wegen Wettbewerbsverletzungen in Höhe von 530 Mio.

EUR, EON zog vor den EuGH, folglich einigte man sich auf eine Strafzahlung in Höhe von 320 Mio. EUR

Geschichte II

Jahr Ereignis

2010: Der aktuelle CEO Johannes Teyssen übernahm die Führung des Unternehmens

2011: • Bau der Nord- Stream- Pipeline zusammen mit Gazprom und BASF

• Wegen der Atomkatastrophe von Fukushima verloren insgesamt 7 Reaktoren EON‘s ihre

Betriebserlaubnis

• Ruhrgas wurde aufgelöst

2014: EON kündigte an auf fossile Energien verzichten zu wollen

2016: EON reichte Klage gegen die Entscheidung der Bundesregierung ein. Alle Instanzen wiesen die Klage ab

2017: EON veräußert seine restlichen Anteile von Uniper an Fortun

2019: Übernahme von Innogy

Produkte

Strom Erdgas

erneuerbare

Smart Home

Energien

Segmente

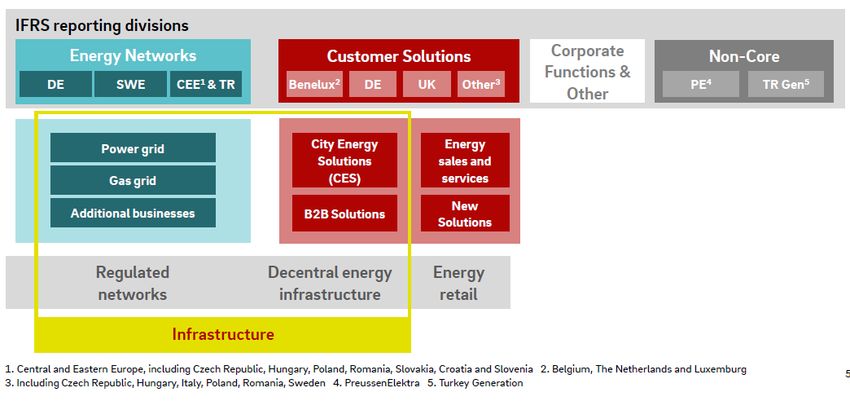

Energienetze Kundenlösungen

erneuerbare

Innogy

EnergienSegmentierung ab 2020 Quelle: Capital Markets Day Präsentation, S.54.

Management

• Johannes Teyssen, geboren am 9. Oktober 1959 in Hildesheim, studierte in Freiburg, Göttingen

und Boston Rechts- und Volkswirtschaftslehre mit anschließender Promotion

• Berufliche Laufbahn begann er in 1989 beim EON- Vorgänger VEBA

• Von 1998 bis 2001 führte er ein Beteiligungsunternehmen des Konzerns im Bereich der

Distribution und des Vertriebs von Strom und Erdgas

• Von 2001-2006 war er in der Leitung eines EON- Ablegers in München für alle

stromwirtschaftlichen Aktivitäten von der Großerzeugung über Transportnetze bis hin zum

Downstreamgeschäft in Deutschland und Zentral- und Osteuropa zuständig

Bildquelle - EON • 2004 trat Johannes Teyssen zusätzlich in den Vorstand der E.ON SE in Düsseldorf ein und

verantwortete die Steuerung aller kunden- und marktbezogenen Themen

• Von 2008 bis 2010 war er dann als stellvertretender Vorsitzender des Vorstands für das

Management aller laufenden operativen Geschäfte des Gesamtkonzerns verantwortlich

• Seit 2010 ist Johannes Teyssen Vorstandsvorsitzender der E.ON SEAktionäre

Aktionäre in % Anzahl Aktien in Mio.

2,5

2

1,5

1

0,5

0

RWE The Capital Group BlackRock 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Canada Pension Plan Norges Bank Armundi Anzahl Aktien in Mio.

eigene Aktien StreubesitzBranchenanalyse I Quelle: Bundesnetzagentur 2019.

Branchenanalyse II Quelle: Bundesnetzagentur 2019.

Branchenanalyse III

Weltweiter Stromverbrauch in den Jahren 1980 bis 2017 (in Terawattstunden)

Weltweiter Stromverbrauch bis 2017

25000

22.347

21.815

20.781 21.227

20.388

20000 19.329 19.719

18.640

17.213 17.465 17.415

Stromverbrauch in TWh

16.430

15.748

15000

13.277

11.482

10.391

10000

8.658

7.323

5000

0

1980 1985 1990 1995 2000 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Quelle: EIA.Bildquelle: Pixabay.

EON SE

2. KennzahlenUmsatz

Umsatz in Mio. EUR

160.000

140.000

• Durch zahlreiche

120.000 Umstrukturierungen

Veräußerung Uniper der letzten Jahre

100.000

schwankt der

80.000

Umsatz.

60.000

40.000

• CAGR 10y -7%

20.000

0

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020e 2021e 2022e

Umsatz in Mio. EURUmsatzverteilung

Umsatzverteilung nach Segmenten in % Umsatzverteilung nach Regionen in %

Deutschland

Energienetze

UK

Kundenlösungen

Europa

Erneuerbare Energie

Schweden

Innogy

SonstigeOperatives Ergebnis

Operatives Ergebnis

14.000 14,00%

12.000 12,00%

10.000 10,00%

8.000 8,00%

• EBIT CAGR 10y

negativ

6.000 6,00%

4.000 4,00%

• Aktuelle operative

2.000 2,00%

Marge beträgt rund

0

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020e 2021e 2022e

0,00%

2,6%

-2.000 -2,00%

-4.000 -4,00%

-6.000 -6,00%

EBIT in Mio. EUR Operative Marge in %Cashflow Analyse

Free Cashflow in Mio. EUR

4000

2000

0

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020e 2021e 2022e

• Free Cashflow

-2000 Rendite ist aktuell

negativ!

-4000

-6000

-8000Bilanzanalyse

100% 2000

1000

80%

0

60% -1000

• NetDebt/ EBIT 11x

-2000

40%

-3000

• Goodwill Quote

aufgrund Innogy

20% -4000

Transaktion über

-5000 propotional hoch

0%

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 -6000

-20% -7000

EKQ FKQ Verschuldungsgrad in %Kapitalrenditen

120

100

80

60

40

Rückläufige

Eigenkapitalrendite

20

0

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Stabile GK und Div.

-20 R.

-40

-60

Eigenkapitalrendite in % Gesamtkapitalrendite in % Dividendenrendite in %Ergebnisse je Aktie

4

3

2

1

• Aktuell liegt

0 Dividende bei 0,46

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020e 2021e 2022e

-1 EUR

-2

• Ausschüttung

-3 beträgt rund 67%

-4

-5

EPS in EUR DPS in EURRisikoanalyse

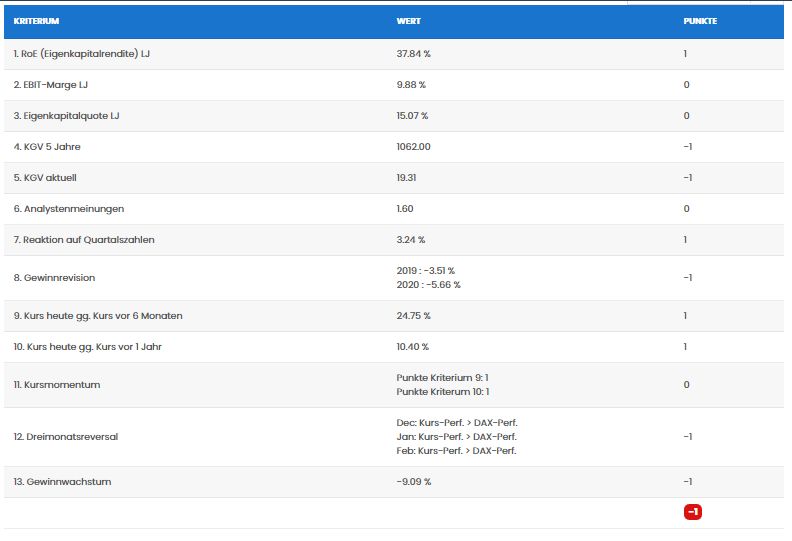

Quelle: Levermann24

Quelle: TraderfoxAussichten I Quelle: Capital Markets Day Präsentation 2020, S. 49.

Aussichten II Quelle: Capital Markets Day Präsentation 2020, S. 53.

Bildquelle: Pixabay.

EON SE

3. BewertungBewertung EK mit DCF

Best Case Worst Case

(13,75 (10,92

EUR) EUR)

WR: 8% Base

i: 9%

Ewige Rente: 4% Case WR: 6%

(11,86 i: 9%

Ewige Rente: 2,5%

EUR)

WR: 7%

i: 9%

Ewige Rente: 3%

Quelle: eigene BerechnungenBewertung des Fremdkapitals Quelle: Geschäftsbericht 2019, S.31.

EON vs. RWE WKN: ENAG99 703712 Umsatz 2019 in Mio. EUR: 42.392 13.277 Mio. EUR Operative Marge in %: 3,2% Negativ Eigenkapitalrendite in % 17,25% 48,7% Gesamtkapitalrendite in %: 3,3% 15,77% EPS 2019 in EUR: 0,68 EUR 13,82 EUR DPS 2019 in EUR: 0,43 EUR 0,80 EUR Ausschüttung in %: 63% 5,8% KGV: 14 13 Goodwill Quote: !!! 14% Verschuldungsgrad: 985% 267% NetDebt/ EBIT: 2,22x 8x Free Cashflow Rendite: Negativ. Negativ Piotroski F-Score: 6 von 9 6 von 9 Traderfox Qualitätscheck: 8 von 15 10 von 15 Rating: B B

Kursperformance Intervall Performance 5 tage -4,34% 1 Monat -18,9% 3 Monate -8,26% 1 Jahr -12,9% 3 Jahre +17,86% 5 Jahre -36,2% 10 Jahre -68,43%

Bildquelle: Pixabay.

EON SE

4. SWOTSWOT

Stärken Schwächen

• Geschäftsmodell • Schwankungen in den Zahlen

• Ausrichtung • Bewertung Fremdkapital

• Aktuelle Unterbewertung? • Historische Kursperformance

SWOT

Chancen Risiken

• Expansion • Globale Krisen

• Energiewende • Wirtschaftliche RisikenBildquelle: Pixabay.

EON SE

5. Abschließende BetrachtungFazit

• EON ist aus meiner Sicht ein sehr spannendes deutsches

Energieunternehmen

• Branche ist elementarer Bestandteil des Alltags

• Umstrukturierungen der vergangenen Jahre machen eine historische

Bewertung schwierig

• Für die Zukunft optimistisch

• Zuverlässiger Dividendenzahler

• Aktuelle Bewertung attraktiv?Vielen Dank für Ihre Aufmerksamkeit!

Für Rückfragen stehe ich jederzeit gerne zur Verfügung!Quellenverzeichnis • Ariva.de • EON SE, Geschäftsberichte der letzten zehn Jahre • EON SE, Investor Realtions • EON SE, Investor Presentation • Finanzen.net • Morningstar.com • Marketscreener • Onvista • Traderfox

Sie können auch lesen