Alterssicherung in Deutschland seit der Jahrtausendwende - Bestandsaufnahme und Ausblick

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Alterssicherung in Deutsch-

land seit der Jahrtausend-

wende

Bestandsaufnahme und Ausblick

Auftraggeber

Gesamtverband der Deut-

schen Versicherungswirt-

schaft e. V., Berlin

Autoren

Dr. Oliver Ehrentraut

Dr. Stefan Moog

Gwendolyn Huschik

Freiburg,

März 2017

Das Unternehmen im Überblick Geschäftsführer Christian Böllhoff Präsident des Verwaltungsrates Dr. Jan Giller Handelsregisternummer Berlin HRB 87447 B Rechtsform Aktiengesellschaft nach schweizerischem Recht Gründungsjahr 1959 Tätigkeit Die Prognos AG berät europaweit Entscheidungsträger aus Politik, Wirtschaft und Gesellschaft. Auf Basis neutraler Analysen und fundierter Prognosen entwickeln wir praxisnahe Entscheidungs- grundlagen und Zukunftsstrategien für Unternehmen, öffentliche Auftraggeber sowie internationale Organisationen. Arbeitssprachen Deutsch, Englisch, Französisch Hauptsitz Weitere Standorte Prognos AG Prognos AG Henric Petri-Str. 9 Goethestr. 85 4010 Basel | Schweiz 10623 Berlin | Deutschland Telefon +41 61 3273-310 Telefon +49 30 520059-210 Telefax +41 61 3273-300 Telefax +49 30 520059-201 Prognos AG Prognos AG Domshof 21 Science 14 Atrium; Rue de la Science 14b 28195 Bremen | Deutschland 1040 Brüssel | Belgien Telefon +49 421 517046-510 Telefon +32 2808-7209 Telefax +49 421 517046-528 Telefax +32 2808-8464 Prognos AG Prognos AG Schwanenmarkt 21 Heinrich-von-Stephan-Str. 23 40213 Düsseldorf | Deutschland 79100 Freiburg | Deutschland Telefon +49 211 91316-110 Telefon +49 761 7661164-810 Telefax +49 211 91316-141 Telefax +49 761 7661164-820 Prognos AG Prognos AG Nymphenburger Str. 14 Eberhardstr. 12 80335 München | Deutschland 70173 Stuttgart | Deutschland Telefon +49 89 9541586-710 Telefon +49 711 3209-610 Telefax +49 89 9541586-719 Telefax +49 711 3209-609 Internet info@prognos.com www.prognos.com twitter.com/prognos_ag

Inhalt

1 Einleitung 1

2 Hintergrund und Ziele der Rentenreformen 2

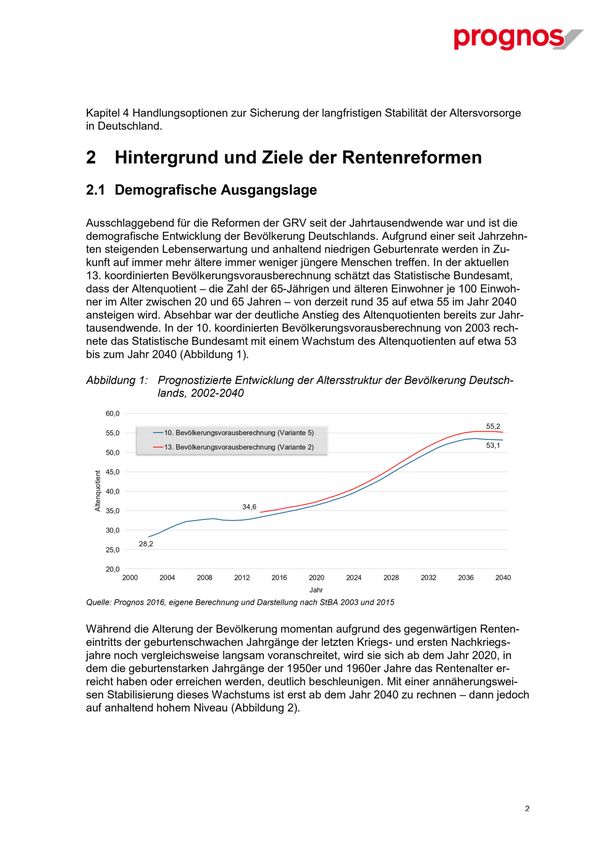

2.1 Demografische Ausgangslage 2

2.2 Ziele der Rentenreformen 3

3 Messung und Bewertung der Zielerreichung 7

3.1 Finanzierung der gesetzlichen Rentenversicherung bis 2040 7

3.1.1 Annahmen und Methodik 8

3.1.2 Ergebnisse 9

3.1.3 Zwischenfazit 12

3.2 Individuelle Versorgungsniveaus bis 2040 12

3.2.1 Annahmen 13

3.2.2 Ergebnisse 13

3.2.3 Zwischenfazit 18

3.3 Inanspruchnahme und Verbreitung der staatlich geförderten Zusatzvorsorge18

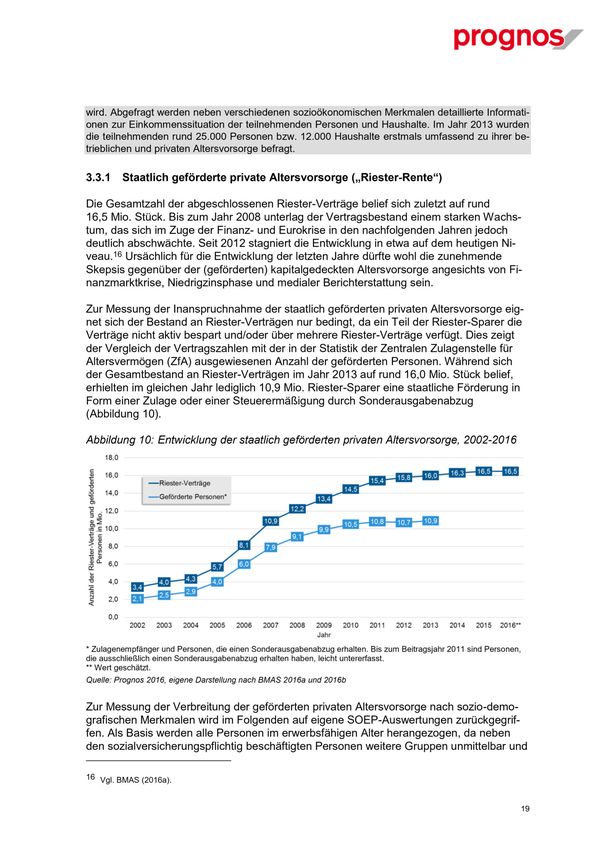

3.3.1 r- 19

3.3.2 Betriebliche Altersversorgung 21

3.3.3 Verbreitung der geförderten Zusatzvorsorge insgesamt 24

3.3.4 Zwischenfazit 25

3.4 Fazit und Gesamtbewertung 26

4 Handlungsoptionen 27

5 Literaturverzeichnis 33

I

Abbildungsverzeichnis

Abbildung 1: Prognostizierte Entwicklung der Altersstruktur der Bevölkerung

Deutschlands, 2002-2040 2

Abbildung 2: Altersaufbau der Bevölkerung Deutschlands, 2015 und 2040 3

Abbildung 3: Rentenzugangsalter und fernere Lebenserwartung von Männern im

Alter von 65 Jahren, 1960-2012 7

Abbildung 4: Entwicklung des Beitragssatzes zur gesetzlichen Rentenversicherung

in unterschiedlichen Reformszenarien, 2000-2040 10

Abbildung 5: Entwicklung des Nettorentenniveaus vor Steuern in unterschiedlichen

Reformszenarien, 2000-2040 12

Abbildung 6: Nettorenten- und Gesamtversorgungsniveaus, 2030 und 2040 14

Abbildung 7: Reformbedingte Versorgungslücken und Leistungshöhe der

geförderten Zusatzvorsorge beim Eckrentner, 2030 und 2040 15

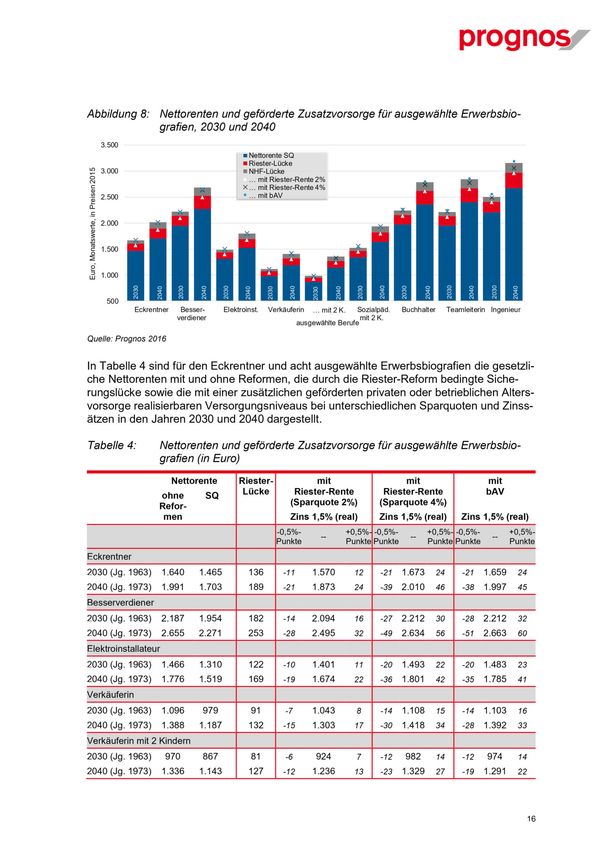

Abbildung 8: Nettorenten und geförderte Zusatzvorsorge für ausgewählte

Erwerbsbiografien, 2030 und 2040 16

Abbildung 9: Deckelung der Ersparnis in Riester-Verträgen auf 2.100 Euro bzw.

in bAV-Verträgen auf vier Prozent des Einkommens 18

Abbildung 10: Entwicklung der staatlich geförderten privaten Altersvorsorge,

2002-2016 19

Abbildung 11: Verbreitung der staatlich geförderten privaten Altersvorsorge nach

sozio-demografischen Merkmalen, 2013 20

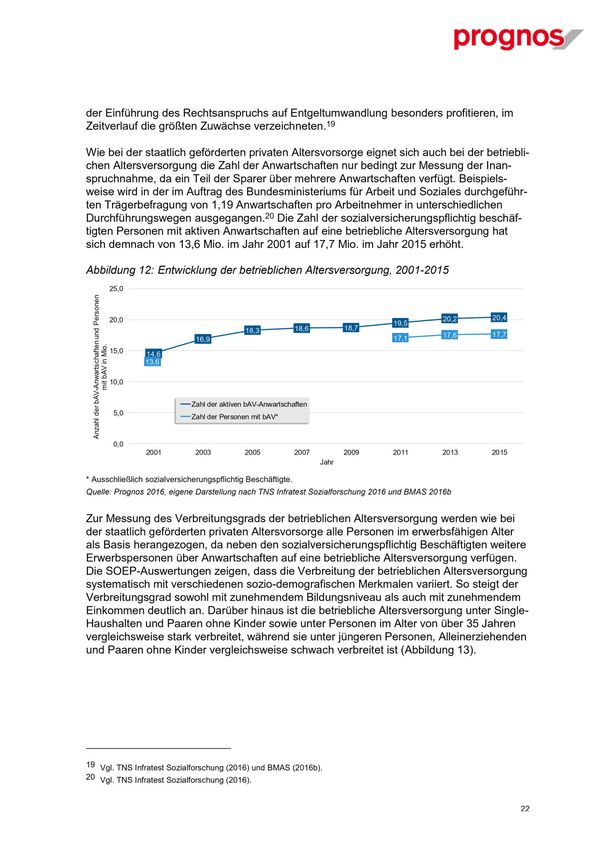

Abbildung 12: Entwicklung der betrieblichen Altersversorgung, 2001-2015 22

Abbildung 13: Verbreitung der betrieblichen Altersversorgung nach sozio-

demografischen Merkmalen, 2013 23

Abbildung 14: Verbreitung der betrieblichen Altersversorgung nach

Unternehmensgröße, 2011 23

Abbildung 15: Altersvorsorge in Deutschland, 2013 24

II

Tabellenverzeichnis

Tabelle 1: Rentenreformen der letzten 25 Jahre 4

Tabelle 2: Zentrale Größen auf einen Blick 8

Tabelle 3: Annahmen zur Vorausberechnung der individuellen

Sicherungsniveaus 13

Tabelle 4: Nettorenten und geförderte Zusatzvorsorge für ausgewählte

Erwerbsbiografien (in Euro) 16

Tabelle 5: Zulageempfänger nach Vollständigkeit der Zulagen, 2011-2013 21

Tabelle 6: Verbreitung der freiwilligen ergänzenden Altersvorsorge im

internationalen Vergleich, 2013 26

III

1 Einleitung

Mit der Verabschiedung der als Riester-Reform bekannt gewordenen Rentenreform des

Jahres 2001 leitete der Gesetzgeber eine grundlegende Umstellung des deutschen Al-

terssicherungssystems ein.1 Durch eine Neufassung der Rentenanpassungsformel wurde

von der Ausrichtung der Beitragssätze an einem gewünschten Leistungsniveau Abschied

genommen und stattdessen die Ausrichtung des Leistungsniveaus an einer bestimmten

Beitragssatzobergrenze beschlossen.2 Mit dem auf die langfristige Stabilisierung der Bei-

tragssatzentwicklung abzielenden Wechsel hin zu einer einnahmebezogenen Ausgaben-

politik veränderte sich auch das Leistungsziel in der gesetzlichen Rentenversicherung

(GRV): Die Funktion der Lebensstandardsicherung wurde durch die Funktion der Basissi-

cherung abgelöst.3 Gleichzeitig setzte der Gesetzgeber mit der Einführung einer staatli-

chen Förderung der betrieblichen und privaten Altersvorsorge Anreize zum Aufbau einer

zusätzlichen Quelle für (kapitalgedeckte) Alterseinkommen, mit der resultierende Versor-

gungslücken geschlossen werden sollen. Durch die Stärkung der zweiten und dritten

Säule sollte eine systematische Teilfundierung des deutschen Alterssicherungssystems

erfolgen.

Die Neuausrichtung des Alterssicherungssystems, die mit der Rentenreform des Jahres

2001 eingeleitet und mit der Einführung des Nachhaltigkeitsfaktors im Jahr 2004 sowie

dem Beschluss im Jahr 2007 zur schrittweisen Anhebung der Regelaltersgrenze auf per-

spektivisch 67 Jahre weiter vorangetrieben wurde, war in den vergangenen Jahren wie-

derholt Gegenstand öffentlicher und politischer Diskussionen. Im Zentrum der jüngsten

Debatte steht dabei die Kritik, dass das gegenwärtige Drei-Säulen-System nicht hinrei-

chend vor Altersarmut schütze. Die staatlich geförderte Zusatzvorsorge sei zu unrentabel

und zu gering verbreitet, um die Senkung des Leistungsniveaus in der GRV kompensie-

ren zu können. Von verschiedenen Seiten wurden vor diesem Hintergrund Rufe nach ei-

ner Stabilisierung des Leistungsniveaus in der GRV und einer Rückabwicklung der Ren-

tenreformen laut.4

Die vorliegende Studie zieht vor dem Hintergrund der Diskussionen eine

zu den Folgen der Rentenreformen seit der Jahrtausendwende. Sie ist folgendermaßen

aufgebaut: Kapitel 2 erläutert Hintergrund und Ziele der Reformen. Darauf aufbauend un-

tersucht Kapitel 3, inwiefern die mit den Reformen verbundenen Ziele bisher und künftig

erreicht werden. Zu diesem Zweck erfolgen eine modellgestützte Vorausberechnung der

zukünftigen Entwicklung von Beitragssatz und Leistungsniveau in der GRV, eine Voraus-

berechnung der zukünftigen Gesamtversorgungsniveaus des Standardrentners und aus-

gewählter Erwerbsbiografien sowie eine empirische Analyse der bisherigen Inanspruch-

nahme und Verbreitung der staatlich geförderten Zusatzvorsorge. Abschließend diskutiert

1 Vgl. Schmähl (2011).

2 Vgl. Riedmüller/Willert (2006).

3 Vgl. Janda et al. (2014).

4 Die gegenwärtige Debatte um die Zukunftsfähigkeit des Alterssicherungssystems in Deutschland wurde im April 2016

von einem Bericht des WDR befeuert. Thema des Berichts war das vermeintliche Legitimationsdefizit des Alterssiche-

rungssystems angesichts der erwarteten Zunahme von Altersarmut und der vermeintlich geringen Rentabilität und Ver-

breitung der zusätzlichen Altersvorsorge (WDR 2016). Die Kritik wurde u. a. seitens der Politik (vgl. DIE LINKE in Deut-

scher Bundestag 2016a sowie Sigmar Gabriel in FAZ 2016), Gewerkschaften (vgl. Verdi-Chef Frank Bsirske in BZ Ber-

lin 2016) und Wissenschaft (vgl. Fachinger 2016) aufgegriffen und mitunter zum Anlass genommen, eine rentenpoliti-

sche Kurskorrektur zu fordern.

1

Tabelle 1: Rentenreformen der letzten 25 Jahre

Jahr Reform und Inhalte

1992 Rentenreformgesetz 1992

Kopplung der Rentenanpassung an die Nettolohnentwicklung

Anhebung der Altersgrenzen

Abschläge für Frühverrentung

Neuordnung der rentenrechtlichen Zeiten

1996 Wachstums- und Beschäftigungsförderungsgesetz 1996

Anhebung der Altersgrenzen

Begrenzung der anrechnungsfähigen Zeiten

1999 Rentenreformgesetz 1999

Einführung des demografischen Faktors

Höhere Bewertung von Kindererziehungszeiten

1999 Rentenkorrekturgesetz und Haushaltssanierungsgesetz 1999

Aussetzung des demografischen Faktors

Bindung der Rentenanpassung an die Inflationsrate

2000 Gesetz zur Reform wegen verminderter Erwerbsfähigkeit

Wegfall der Berufsunfähigkeitsrente

Einführung der zweistufigen Erwerbsminderungsrente

2001 Altersvermögensergänzungsgesetz (AVmEG)

Kopplung der Rentenanpassung an die Bruttolohnentwicklung

-

Höhere Bewertung von Kindererziehungszeiten

Reform der Hinterbliebenenrente

2001 Altersvermögensgesetz (AVmG)

Förderung der privaten Altersvorsorge

Ausbau der betrieblichen Altersversorgung

2003 Grundsicherungsgesetz (GSiG)

Grundsicherung im Alter

Grundsicherung bei Erwerbsminderung

2004 Alterseinkünftegesetz

Einführung einer Basisrente in der kapitalgedeckten Altersvorsorge

Übergang zur nachgelagerten Besteuerung der Renten

2004 RV-Nachhaltigkeitsgesetz

Einführung des Nachhaltigkeitsfaktors

Erneute Modifizierung der Rentenanpassung

Neubewertung von Ausbildungszeiten

Stufenweise Anhebung der Altersgrenzen

2007 RV-Altersgrenzenanpassungsgesetz

Anhebung der Regelaltersgrenze von 65 auf 67 Jahre bis 2029

Änderung der Rentenanpassung

2014 RV-Leistungsverbesserungsgesetz

Höhere Bewertung von Kindererziehungszeiten

Vorzeitiger abschlagsfreier Rentenbezug für langjährig Versicherte

Quelle: Prognos 2016, eigene Darstellung nach Janda et al. (2014) und Bogedan/Rasner (2008)

4

Besonders weitreichende Konsequenzen für das deutsche Alterssicherungssystem hatten

dabei die zu Beginn des neuen Jahrtausends verabschiedeten Rentenreformen, darunter

die als Riester-Reform bekannt gewordene Rentenreform des Jahres 2001. Hinter der

Verabschiedung des Altersvermögensergänzungsgesetzes (AVmEG) im Jahr 2001 stand

dabei die Absicht, den demografisch bedingten Anstieg des Beitragssatzes in der gesetzli-

chen Rentenversicherung auf 20 Prozent bis zum Jahr 2020 und 22 Prozent bis zum Jahr

2030 zu begrenzen. Zur Erreichung dieser Zielgrößen wurde eine Modifikation der Ren-

tenanpassungsformel beschlossen, welche mittel- bis langfristig zu einer Absenkung des

Nettorentenniveaus führt und damit die GRV entlastet. Die Modifikation umfasst dabei

zum einen die Koppelung der Rentenanpassung an die Bruttolohnentwicklung und zum

anderen die Aufnahme des sogenannten Altersvorsorge Riester-Faktor in die

Rentenanpassungsformel. Letzterer sorgt seither dafür, dass die Mehrbelastung der Bei-

tragszahler durch die Aufwendungen für die zusätzliche Altersvorsorge auf die Leistungs-

empfänger gespiegelt wird. Um auch Pflichtversicherten mit niedrigen und mittleren Ein-

kommen die Aufbringung der finanziellen Mittel für eine zusätzliche Altersvorsorge zu er-

6, verabschiedete der Gesetzgeber gleichzeitig das Altersvermögensgesetz

(AVmG). Mit der darin beschlossenen Einführung einer staatlichen Förderung der freiwilli-

gen kapitalgedeckten Altersvorsorge durch steuerliche Entlastung und Zulagen sollten für

diese Zielgruppe Anreize zur Bildung einer eigenen privaten und/oder betrieblichen Alters-

vorsorge gesetzt werden.7

Staatlich geförderte Zusatzvorsorge: Instrumente und geförderte Gruppen

Der Staat fördert den Aufbau einer zusätzlichen privaten Altersvorsorge durch die steuerliche Ab-

setzbarkeit von Vorsorgebeiträgen oder durch Zulagen (Grund- und Kinderzulage, Berufseinstei-

gerbonus). Damit setzt er insbesondere für Personen, die Steuern entrichten, Personen mit Kindern

sowie für Berufseinsteiger Anreize zum Aufbau einer zusätzlichen kapitalgedeckten Altersvorsorge.

Die steuerliche Förderung gewinnt dabei mit zunehmendem Einkommen an Bedeutung. Unmittelbar

anspruchsberechtigt sind nach § 10a EStG alle sozialversicherungspflichtig Beschäftigten sowie Be-

amte, in der GRV pflichtversicherte Selbstständige, Landwirte, Mini-Jobber mit Verzicht auf Versi-

cherungsfreiheit, Kindererziehende sowie Bezieher staatlicher Transferleistungen. Darüber hinaus

sind auch die Ehepartner von unmittelbar förderberechtigten Personen mittelbar förderberechtigt.

Um die volle Förderung zu erhalten, müssen Sparer jährlich vier Prozent ihres Vorjahresbruttoein-

kommens, maximal jedoch 2.100 Euro, in ihren Riester-Vertrag einzahlen. Die Einzahlungen in Ries-

ter-Verträge stammen aus verbeitragten Einkommen, die Auszahlungen sind in der Regel sozialver-

sicherungsfrei.

Zentrales Instrument im Rahmen der betrieblichen Altersversorgung ist die staatliche Förderung

der Entgeltumwandlung. Seit 2002 können sozialversicherungspflichtig Beschäftigte einen Teil ihres

Bruttoentgelts bis zu maximal vier Prozent der jährlichen Beitragsbemessungsgrenze in der GRV

vom Arbeitgeber einbehalten und steuer- und sozialabgabenfrei in eine Anwartschaft auf eine be-

triebliche Altersvorsorge umwandeln lassen. Während die Einzahlungen steuer- und beitragsfrei

sind, unterliegen die Auszahlungen der Steuer- und Beitragspflicht. Die nachgelagerte Verbeitragung

hat zur Folge, dass die Rentenansprüche an die GRV bei Erwerb einer geförderten betrieblichen

Altersvorsorge geringer ausfallen als in einer Situation ohne geförderte betriebliche Altersvorsorge.

Einen Rechtsanspruch auf Entgeltumwandlung hat jeder sozialversicherungspflichtig Beschäftigte,

wobei der Anspruch für tarifgebundene Arbeitnehmer unter einem Tarifvorbehalt steht.

Das Ziel der Stabilisierung der Beitragssatzentwicklung in der GRV wurde auch in den

nachfolgenden Jahren konsequent weiterverfolgt. Mit der Verabschiedung des RV-

6 Vgl. Deutscher Bundestag (2000).

7 Vgl. Deutscher Bundestag (2000) sowie Riedmüller/Willert (2006) und Schmähl (2011).

5Nachhaltigkeitsgesetzes im Jahr 2004 wurde zunächst die Einführung des Nachhaltig-

keitsfaktors in die Rentenanpassungsformel beschlossen. Dieser sorgt seither dafür, dass

ein Anstieg des Verhältnisses von Leistungsempfängern zu Beitragszahlern mit einem

entsprechend niedrigeren Wachstum der Rentenhöhe einhergeht. Damit wird die aus dem

demografischen Wandel resultierende Finanzierungslast gleichmäßiger auf Beitragszahler

und Leistungsempfänger verteilt.8 Als Gegenstück zu den Beitragssatzzielen der Riester-

Reform wurde mit dem RV-Nachhaltigkeitsgesetz gleichzeitig eine Niveausicherungsklau-

sel verabschiedet, mit der ein Absinken des Nettorentenniveaus unter ein Mindestsiche-

rungsniveau von 46 Prozent bis zum Jahr 2020 und 43 Prozent bis zum Jahr 2030 verhin-

dert werden soll. Fortgesetzt wurde die beitragssatzorientierte Rentenpolitik mit der Ver-

abschiedung des RV-Altersgrenzenanpassungsgesetzes und der darin beschlossenen

schrittweisen Anhebung der Regelaltersgrenze von 65 auf 67 Jahre zwischen 2012 und

2029. Mit der Rente mit 67 soll die weitere Zunahme der Rentenbezugsdauern infolge

der steigenden Lebenserwartung kompensiert werden.9

Erst im Jahr 2014 wurden mit Verabschiedung des Rentenpakets und der darin enthalte-

ersicherte wieder Maßnahmen

ergriffen, die nicht auf die Stabilisierung des Beitragssatzes, sondern auf die Ausweitung

von Leistungen zielten.

Lebenserwartung, Lebensarbeitszeit und Renteneintritt 10

Wie viele andere entwickelte Volkswirtschaften steht Deutschland vor der Herausforderung, den de-

mografischen Wandel und seine Auswirkungen auf die umlagefinanzierten Sozialsysteme zu gestal-

ten. Die Lebenserwartung bei Geburt ist in Deutschland in den vergangenen Jahrzehnten deutlich

angestiegen; im Durchschnitt Jahr für Jahr um etwa zwölf Wochen. Das durchschnittliche Renten-

zugangsalter ist hingegen bis etwa zum Jahr 2000 deutlich gesunken. Die Gründe dafür lagen in

Fehlanreizen des Rentensystems, welche insbesondere auf die Rentenreform 1972 und die damals

eingeführte flexible Altersrente ohne Abschläge zurückzuführen sind. Zwischenzeitlich haben die

Rentenreformen 1992 und 1997 mit einer stufenweisen Anhebung der Altersgrenzen sowie der Ein-

führung von Rentenabschlägen zu einer Trendumkehr geführt.

Die mittlere fernere Lebenserwartung von 65-Jährigen ist seit Einführung der dynamischen Rente

(1957) durchschnittlich um sechs Jahre (fast sechs Wochen pro Jahr) angestiegen. In der Folge hat

sich die Rentenbezugsdauer drastisch verlängert, von durchschnittlich etwa 13 auf mittlerweile 19

Jahre. Heute liegt das durchschnittliche, tatsächliche Rentenzugangsalter (für Altersrenten) bei etwa

64 Jahren und damit zwei Jahre höher als noch vor 15 Jahren. Trotz dieses Anstiegs wird das ge-

setzliche Renteneintrittsalter damit aber weiterhin unterschritten (Abbildung 3).

8 Er bewirkt im Umkehrschluss aber auch, dass das Wachstum der Renten höher ausfällt, wenn das Verhältnis von Leis-

tungsempfängern zu Beitragszahlern günstiger ausfällt. Dies war in etwa der Hälfte der letzten Jahre seit Einführung der

Fall, vgl. Deutsche Rentenversicherung Bund (2015).

9 Vgl. Janda et al. (2014).

10 Vgl. Prognos (2016c).

6Abbildung 3: Rentenzugangsalter und fernere Lebenserwartung von Männern im Alter von 65

Jahren, 1960-2012

68 18

Rentenzugangsalter Männer

fernere Lebenserwartung in Jahren

67 fernere LEW Männer 65 J. 17

66 16

Alter in Jahren

65 15

64 14

63 13

62 12

61 11

60 10

1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010

Jahr

Quelle: Prognos 2016 nach Statistisches Bundesamt (2015) und Deutsche Rentenversicherung Bund (2015)

Durch das RV-Altersgrenzenanpassungsgesetz wird das gesetzliche Rentenzugangsalter im Zeit-

raum von 2012-2029 schrittweise um zwei Jahre erhöht. Dabei ist die Rente mit 67 im Grunde ein

demografischer Faktor für die gestiegene Lebenserwartung. Durch die Anhebung der Altersgrenzen

um zwei Jahre sorgt die Reform dafür, dass die hinzugewonnenen Lebensjahre nicht vollständig im

Ruhestand verbracht werden können, sondern angesichts der angespannten Finanzierungssituation

der GRV und im Sinne eines intergenerativen Lastenausgleichs nur zum Teil. Gemäß den Voraus-

berechnungen des Statistischen Bundesamts ist zu erwarten, dass die Lebenserwartung auch über

das Jahr 2029 hinaus weiter steigen wird, wenngleich sich die Dynamik gegenüber der Vergangen-

heit abschwächt. Für die künftige Rentenbezugsdauer ist vor allem die fernere Lebenserwartung bei

Rentenzugang, also im Alter von etwa 65 Jahren, von Bedeutung. Hier ist in Zukunft mit einem An-

stieg um etwa vier bis sechs Wochen pro Jahr zu rechnen. Entsprechend sollten künftig weitere

Anpassungen des Renteneintrittsalters folgen, um die Stabilität des Rentensystems nicht zu gefähr-

den.

Die Kurzstudie Lebenserwartung, Lebensarbeitszeit und Renteneintritt zeigt, welchen Einfluss die

Wahl des Renteneintrittsalters aus individueller Perspektive für die Renten der Versicherten hat,

welche Wirkungen sich auf dem Arbeitsmarkt ergeben, wie die Finanzierungssituation der Renten-

versicherung langfristig beeinflusst wird und welche Konsequenzen dies für den Staatshaushalt hat.

Dabei stützt sie sich auf aktuell verfügbare Daten und Statistiken sowie auf eigene Modellrechnun-

gen zur wirtschaftlichen und demografischen Entwicklung.

3 Messung und Bewertung der Zielerreichung

3.1 Finanzierung der gesetzlichen Rentenversicherung bis 2040

Mit den Rentenreformen der Jahre 2001 und 2004 setzte der Gesetzgeber konkrete Ziele

für die Entwicklung von Beitragssatz und Leistungsniveau in der GRV bis zum Jahr 2030

fest. Als Obergrenzen für den Beitragssatz wurden 20 Prozent im Jahr 2020 sowie

22 Prozent im Jahr 2030, als Untergrenzen für das Sicherungsniveau vor Steuern 46 Pro-

zent im Jahr 2020 und 43 Prozent im Jahr 2030 beschlossen. Im folgenden Kapitel wird

mithilfe von modellgestützten Prognosen geprüft, ob die gesteckten Ober- bzw. Unter-

grenzen im veranschlagten Zeitraum eingehalten werden können. Zur Beantwortung der

7Frage, wie es um die längerfristige finanzielle Nachhaltigkeit in der GRV steht, werden

Beitragssatz und Sicherungsniveau bis zum Jahr 2040 vorausberechnet. Zudem werden

die Wirkungen der einzelnen Reformen quantifiziert.

3.1.1 Annahmen und Methodik

Zur Vorausberechnung von Beitragssatz und Leistungsniveau müssen Annahmen zur

Entwicklung von deren zentralen Bestimmungsgrößen der demografischen und wirt-

schaftlichen Entwicklung getroffen werden. Die Annahmen zur demografischen Entwick-

lung basieren in vorliegender Studie auf Variante 2 der 13. koordinierten Bevölkerungsvo-

rausberechnung des Statistischen Bundesamts.11 Die Prognosen zur wirtschaftlichen Ent-

wicklung stammen aus der aktuellen Basisprognose des Prognos Economic Outlook

2016.12 Tabelle 2 fasst die zentralen demografischen und ökonomischen Rahmendaten

sowie ausgewählte Ergebnisse der Vorausberechnungen zusammen.

Tabelle 2: Zentrale Größen auf einen Blick

2015 2040

Bevölkerung (Mio.) 81,4 78,9

Sozialversicherungspflichtig Beschäftigte (Mio.) 31,1 28,3

Rentnerinnen und Rentner (Mio.) 20,8 26,1

Altenquotient (65+/20-64 Jahre) 35 55

Beitragseinnahmen (Mrd. Euro) 191,2 340,9

Bundeszuschüsse (Mrd. Euro) 68,1 119,3

Rentenausgaben der GRV (Mrd. Euro) 243,2 450,0

Kostenorientierter Beitragssatz (Prozent) 18,7 23,8

Nettorentenniveau vor Steuern (Prozent) 48,1 41,9

Quelle: Prognos 2016

Zur Prognose der Entwicklung zentraler ökonomischer Größen wie Erwerbstätigkeit, Wirt-

schaftswachstum und Lohndynamik sowie der Entwicklungen der GRV wurden das Welt-

wirtschaftsmodell VIEW und das Sozialversicherungsmodell OCCUR der Prognos ge-

nutzt.

Das Prognos Weltwirtschaftsmodell VIEW

VIEW ist ein umfassendes makroökonomisches Modell, das 42 Länder und damit mehr als 90 Pro-

zent der Weltwirtschaft abdeckt. Es behandelt neben der Entstehung und Verwendung der produ-

zierten Güter und Dienstleistungen auch den Arbeitsmarkt und die öffentlichen Finanzen und verbin-

det dabei alle beteiligten Länder systematisch über Exporte, Importe, Wechselkurse etc. miteinan-

der.

Mithilfe dieses globalen Prognose- und Simulationsmodells lässt sich detailliert und konsistent die

zukünftige Entwicklung der Weltwirtschaft und von einzelnen Volkswirtschaften darstellen. Interakti-

onen und Rückkopplungen zwischen einzelnen Ländern werden in dem Modell explizit erfasst und

modelliert. Seine analytische Aussagekraft geht daher weit über die isolierter Ländermodelle mit

11 Die Variante 2 der 13. koordinierten Bevölkerungsvorausberechnung unterstellt, dass die Geburtenhäufigkeit auf dem

heutigen Niveau von annähernd 1,4 Kindern pro Frau verharrt und die Lebenserwartung von Männern (Frauen) von

aktuell 77,7 (82,8) bis 2060 auf 84,8 (88,8) Jahre ansteigt. Hinsichtlich der Außenwanderung wird ein langfristiger Wan-

derungsgewinn von jährlich 200.000 Personen unterstellt. Vgl. hierzu StBA (2015).

12 Vgl. Prognos (2016a).

8exogen gegebenen weltwirtschaftlichen Rahmenbedingungen hinaus. In der aktuellen Version um-

fasst VIEW die 42 gemessen an der Wirtschaftsleistung wichtigsten Länder der Welt und damit über

90 Prozent der globalen Wirtschaftsleistung.

Ausgehend von zentralen exogen gesetzten Parametern wie etwa der Demografie, der zukünftigen

Entwicklung des internationalen Ölpreises oder der Konsolidierungsvorgaben für die staatlichen

Haushalte werden mit VIEW Prognosen für die Weltwirtschaft und die einzelnen Länder erstellt.

Detaillierte Informationen zum Prognos Weltwirtschaftsmodell VIEW finden Sie hier:

https://www.prognos.com/fileadmin/pdf/publikationen/Methode_Homepage_15072013.pdf

Das Prognos-Sozialversicherungsmodell OCCUR

OCCUR ist ein integriertes Prognose- und Simulationsmodell, welches die zukünftige Entwicklung

der Finanzierungsströme in und zwischen den Sozialversicherungssystemen detailliert abbildet. Die

Berechnungen von Einnahmen und Ausgaben der einzelnen Sozialversicherungszweige (Renten-,

Kranken-, Pflege- und Arbeitslosenversicherung) werden in einem konsistenten Referenzrahmen zur

weltwirtschaftlichen Entwicklung (VIEW) durchgeführt. Bevölkerungs- und Erwerbstätigenentwick-

lung setzen dabei auf dem makroökonomischen Szenario aus VIEW auf, können für Szenarienrech-

nungen aber beliebig variiert werden.

Endogene Ergebnisse von OCCUR sind u. a. die Entwicklung des aktuellen Rentenwerts, die durch-

schnittliche Zahl der Entgeltpunkte je Versicherten, das Nettorentenniveau und die Beitragssatzent-

wicklung. Die zentralen Ergebnisgrößen werden in Abhängigkeit des gesetzlichen Status quo oder

unter geeigneten Reformszenarien bestimmt. Dabei kommunizieren die einzelnen Sozialversiche-

rungszweige untereinander, wobei Rückkoppelungseffekte zwischen der Finanzierung des Sozial-

versicherungssystems und der wirtschaftlichen Entwicklung quantifiziert werden.

3.1.2 Ergebnisse

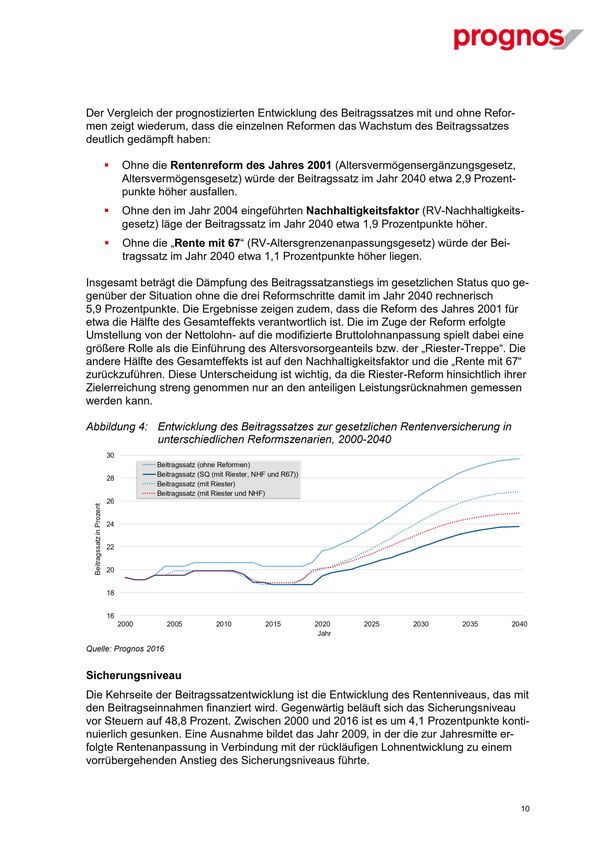

Beitragssatz

Gegenwärtig beläuft sich der Beitragssatz zur GRV auf 18,7 Prozent. Die gute Lage auf

dem deutschen Arbeitsmarkt und der einsetzende Renteneintritt der geburtenschwachen

Jahrgänge der letzten Kriegs- und ersten Nachkriegsjahre haben in den letzten Jahren

dafür gesorgt, dass der Beitragssatz von 19,9 Prozent im Jahr 2011 auf den aktuellen

Wert gesenkt werden konnte. Die ursprünglich vorgesehene Absenkung auf 18,3 Prozent

im Jahr 2014 nicht erfolgen.

Der Vergleich der Entwicklungen des Beitragssatzes mit und ohne Reformen zeigt, dass

die Reformen des vergangenen Jahrzehnts die Dynamik des Beitragssatzes bereits spür-

bar gedämpft haben. Ohne die Reformen hätte der Beitragssatz zwischen 2004 und 2016

deutlich oberhalb des Referenzpfades im gesetzlichen Status quo gelegen und wäre bis

zum Jahr 2016 auf 20,3 Prozent angestiegen.

In den nächsten Jahren wird sich der Beitragssatz vorrübergehend auf Höhe des aktuel-

len Werts stabilisieren. Mit dem im Jahr 2020 einsetzenden Eintritt der geburtenstarken

Jahrgänge der 1950er und 60er Jahre ist ab diesem Zeitpunkt mit einem kontinuierlichen

Anstieg von 19,4 Prozent auf 22,0 Prozent im Jahr 2030 zu rechnen. Die für die Jahre

2020 und 2030 gesteckten Beitragssatzobergrenzen können damit voraussichtlich einge-

halten werden. Im Jahr 2031 wird der Beitragssatz die 22-Prozent-Marke überschreiten

und bis zum Jahr 2040 auf 23,8 Prozent anwachsen (Abbildung 4).

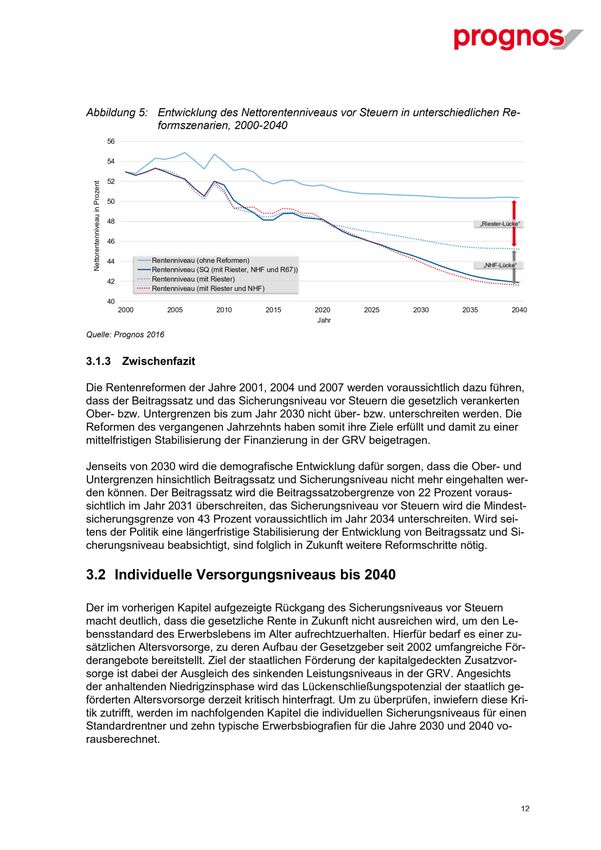

9Auch hier zeigt der Vergleich der Entwicklung des Sicherungsniveaus mit und ohne Refor-

men, dass die Rentenreformen der Jahre 2001, 2004 und 2007 bereits zu einer deutlichen

Absenkung geführt haben. Ohne die Reformen wäre das Sicherungsniveau ab 2002 deut-

lich oberhalb des Referenzpfades im gesetzlichen Status quo gelegen und wäre bis zum

Jahr 2016 auf lediglich 52,1 Prozent abgesunken.

Bis zum Jahr 2020 wird das Sicherungsniveau auf 48,2 Prozent langsam absinken. An-

schließend wird sich diese Dynamik beschleunigen, sodass für das Jahr 2030 mit einem

Sicherungsniveau von 44,3 Prozent zu rechnen ist. Auch hier können die für die Jahre

2020 und 2030 gesteckten Mindestsicherungsziele somit voraussichtlich eingehalten wer-

den. Im Jahr 2034 wird das Sicherungsniveau die Mindestgrenze von 43 Prozent schließ-

lich unterschreiten und bis zum Jahr 2040 auf 41,9 Prozent absinken (Abbildung 5).

Der Vergleich der prognostizierten Entwicklung des Sicherungsniveaus mit und ohne Re-

formen zeigt, dass die Reformen der Jahre 2001 und 2004 zu einem stärkeren Rückgang

des Sicherungsniveaus führen werden, als dies ohne die Reformen der Fall gewesen

wäre:

Ohne die Rentenreform des Jahres 2001 (Altersvermögensergänzungsgesetz,

Altersvermögensgesetz) würde das Sicherungsniveau vor Steuern im Jahr 2040

etwa 5,2 Prozentpunkte höher ausfallen.

Ohne den im Jahr 2004 eingeführten Nachhaltigkeitsfaktor (RV-

Nachhaltigkeitsgesetz) läge das Sicherungsniveau vor Steuern im Jahr 2040 etwa

3,6 Prozentpunkte höher.

Anders verhält es sich mit der Rentenreform des Jahres 2007. Die seinerzeit beschlos-

sene Anhebung der Regelaltersgrenze stabilisiert zugleich den Beitragssatz und das Ren-

tenniveau:

Rente mit 67 -Altersgrenzenanpassungsgesetz) würde das Siche-

rungsniveau vor Steuern im Jahr 2040 aufgrund der kürzeren Beitragszeiten und

längeren Rentenbezugszeiten etwa 0,3 Prozentpunkte niedriger ausfallen.

Insgesamt würde das Sicherungsniveau ohne die drei Reformschritte damit im Jahr 2040

um etwa 8,5 Prozentpunkte höher ausfallen als im gesetzlichen Status quo. Die Reform

des Jahres 2001 ist dabei für über die Hälfte des Gesamteffekts verantwortlich. Auch hier

leistet die im Zuge der Reform erfolgte Umstellung von der Nettolohn- auf die modifizierte

Bruttolohnanpassung einen weitaus größeren Beitrag zum Gesamteffekt als die Einfüh-

rung des Altersvorsorgeanteils bzw. - .

113.2.1 Annahmen

Zur Potenzialrechnung von Riester-Rente und betrieblicher Altersversorgung über Entgelt-

umwandlung sind zunächst einige Annahmen zu treffen, u. a. über die Verzinsung, die

Sparquote und die zugrundeliegende Lebenserwartung (Tabelle 3).

Tabelle 3: Annahmen zur Vorausberechnung der individuellen Sicherungsniveaus

Beginn der Sparphase: 2002

- Die Sparphase berücksichtigt die Einphasung der Riester-Treppe

zwischen 2002 und 2009.13

Ende der Einzahlungen: 2029 bzw. 2039

- Das letzte Jahr der Einzahlung ist das Jahr vor dem Renteneintritt,

sofern ein Einkommen erzielt wurde (beim Eckrentner ist das der

Fall, in den typisierten Berufsbiografien nicht immer).

Verzinsung: 1,5 Prozent (real) in Anspar- und Auszahlungsphase

- Der Zinssatz wird um jeweils 0,5 Punkte nach oben und unten vari-

iert, um die Ergebnisse einem Sensitivitätscheck zu unterziehen.

Sparquote: - Riester-Rente: 2,0 und 4,0 Prozent des jeweiligen Jahreseinkom-

mens (max. 2.100 Euro)

- Betriebliche Altersversorgung: 4,0 Prozent des jeweiligen Jahres-

einkommens (max. 4,0 Prozent der Beitragsbemessungsgrenze)

- Die betriebliche Altersversorgung aus Entgeltumwandlung ist im Al-

ter kranken- und pflegeversicherungsbeitragspflichtig, die Riester-

Rente ist beitragsfrei.

Lebenserwartung bei 22 Jahre (2030) bzw. 23 Jahre (2040)

Renteneintritt: - Die fernere Lebenserwartung basiert auf der Generationen-

sterbetafel des Statistischen Bundesamts, gemittelt und ge-

rundet für Frauen und Männer. Ferner wurde ein Sicherungs-

zuschlag aufgenommen, um Selektionseffekte zu berücksich-

tigen.

Kosten: 10,0 Prozent des jährlichen Sparbetrags

Quelle: Prognos 2016

3.2.2 Ergebnisse

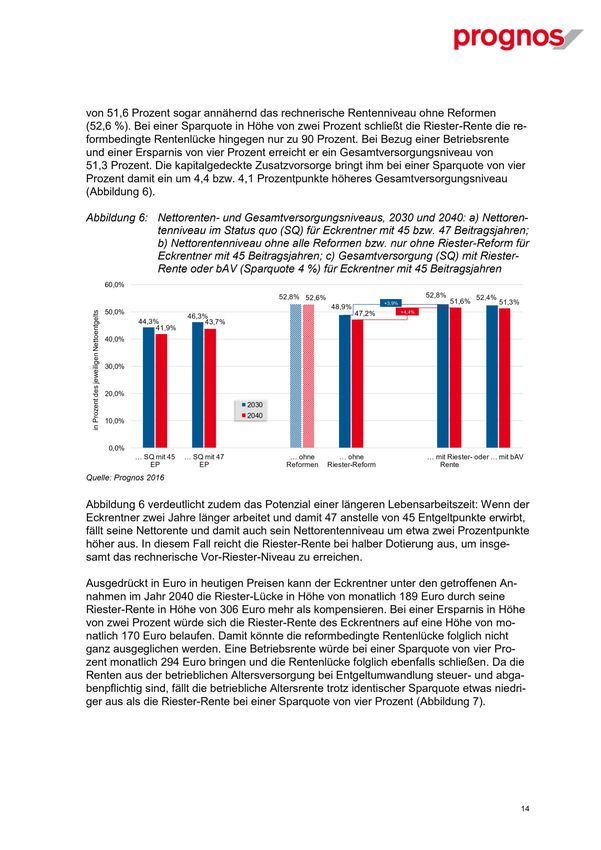

Versorgungsniveau des s

Durch die im Zuge der Riester-Reform erfolgte Modifikation der Rentenanpassungsformel

ergibt sich unter den aufgeführten Annahmen im Jahr

2040 bei 47 Entgeltpunkten folgendes Bild: Im gesetzlichen Status quo (SQ) erreicht er

ein Nettorentenniveau von 43,7 Prozent. Ohne die Riester-Reform hätte er von einem

Nettorentenniveau in Höhe von 47,2 Prozent profitiert. Die durch die Riester-Reform be-

dingte Rentenlücke beläuft sich damit auf 3,5 Prozentpunkte. Mit kapitalgedeckter Zusatz-

vorsorge kann der Eckrentner die Lücke allerdings ausgleichen und sogar überkompen-

sieren. Bei Bezug einer Riester-Rente erreicht er mit einem Gesamtversorgungsniveau

13 Die Einphasung der Riester-Treppe bis zum Jahr 2009 wurde im Altersvermögensergänzungsgesetz (2001) festge-

schrieben. Seither wurde der Zeitraum der Einphasung jedoch zweimal gestreckt. Zunächst erfolgte im Rahmen des

RV-Nachhaltigkeitsgesetzes (2004) eine Verlängerung bis zum Jahr 2010. Anschließend wurde im Rahmen des Geset-

zes zur Rentenanpassung (2008) eine Verlängerung der Einphasung bis zum Jahr 2012 festgesetzt.

13Nettorente Riester- mit mit mit

ohne SQ Lücke Riester-Rente Riester-Rente bAV

Refor- (Sparquote 2%) (Sparquote 4%)

men Zins 1,5% (real) Zins 1,5% (real) Zins 1,5% (real)

-0,5%- +0,5%- -0,5%- +0,5%- -0,5%- +0,5%-

-- -- --

Punkte Punkte Punkte Punkte Punkte Punkte

Sozialpädagogin mit 2 Kindern

2030 (Jg. 1963) 1.499 1.339 125 -11 1.447 12 -22 1.551 24 -22 1.536 24

2040 (Jg. 1973) 1.912 1.636 182 -20 1.801 23 -37 1.929 42 -35 1.915 41

Buchhalter

2030 (Jg. 1963) 2.206 1.971 183 -17 2.136 19 -30 2.250 33 -33 2.272 37

2040 (Jg. 1973) 2.752 2.354 262 -32 2.611 37 -52 2.736 60 -58 2.803 67

Teamleiterin

2030 (Jg. 1963) 2.183 1.951 182 -17 2.115 18 -29 2.226 33 -32 2.250 36

2040 (Jg. 1973) 2.807 2.401 267 -31 2.655 36 -50 2.773 58 -57 2.857 66

Ingenieur

2030 (Jg. 1963) 2.469 2.206 205 -20 2.397 22 -32 2.491 35 -39 2.559 44

2040 (Jg. 1973) 3.122 2.671 297 -37 2.956 42 -54 3.058 62 -68 3.196 79

Quelle: Prognos 2016

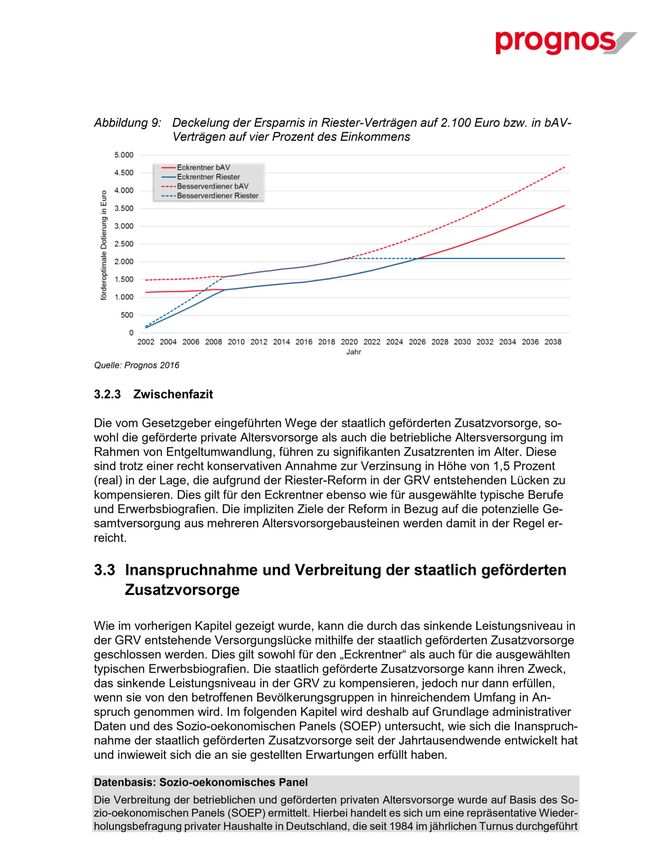

Die Ergebnisse für typisierte Berufe zeigen zudem, dass die Riester-Lücke für besserver-

dienende -

die nominale Fixierung der steuerlichen Förderung auf einen Höchstbetrag von

2.100 Euro. Aktuell sind etwa 15 Prozent der Riester-Sparer hiervon betroffen. Bis zum

Jahr 2030 dürfte der Anteil jedoch auf etwa ein Drittel und bis 2040 auf ungefähr die

Hälfte ansteigen. Damit werden auch zunehmend Durchschnittsverdiener an den Riester-

Deckel stoßen. Der Riester-Deckel bedeutet auch, dass zumindest Teilgruppen der Ries-

ter-Sparer im Vergleich zu Anwärtern auf eine betriebliche Altersversorgung im Hinblick

auf die steuerlich geförderte Dotierungsmöglichkeit benachteiligt werden. Bei der betriebli-

chen Altersversorgung ist die Obergrenze höher und wächst durch die Koppelung an die

Beitragsbemessungsgrenze der GRV (derzeit 4 % der Beitragsbemessungsgrenze, künf-

tig voraussichtlich 8 %15) bei steigenden Einkommen mit. Abbildung 9 zeigt die Wirkung

dieser unterschiedlichen Fördergrenzen im Zeitverlauf exemplarisch für zwei Erwerbsbio-

grafien bezogen auf die aktuelle Rechtslage.

15 Vgl. Bundesregierung (2016).

17mittelbar förderberechtigt sind. Die SOEP-Auswertungen zeigen, dass der Verbreitungs-

grad der staatlich geförderten privaten Altersvorsorge im Jahr 2013 systematisch mit ver-

schiedenen sozio-demografischen Merkmalen variierte. Vergleichsweise stark verbreitet

war sie unter Personen im Alter zwischen 35 und 55 Jahren, Alleinerziehenden und Paa-

ren mit Kindern sowie unter Personen mit höherem Bildungsniveau. Unter jüngeren und

älteren Personen, Single-Haushalten und Paaren ohne Kinder, Personen mit niedrigem

Bildungsniveau sowie Geringverdienern war sie hingegen relativ schwach verbreitet

(Abbildung 11).

Abbildung 11: Verbreitung der staatlich geförderten privaten Altersvorsorge nach sozio-

demografischen Merkmalen, 2013

35,0

Anteil der Personen mit einem Riester-Vertrag

31,3 31,1

30,0 29,5

30,0 28,3 28,3

27,4

25,0 23,9

22,3 23,0

19,3

(Prozent)*

20,0

17,1

15,0

12,4 12,1 12,2

9,5

10,0

5,7

5,0

0,0

Paar mit Kindern

1. Quintil

2. Quintil

3. Quintil

4. Quintil

5. Quintil

Singles

Niedrig

Alleinerziehende

Paar ohne Kinder

Hoch

17-24

25-34

35-44

45-54

55-64

Mittel

Alter Haushaltstyp Bildungsniveau Erwerbseinkommen

* Anteil an allen Personen im erwerbsfähigen Alter.

Quelle: Prognos 2016, eigene Berechnung und Darstellung nach SOEP v30

Das sinkende Leistungsniveau in der GRV wird sich künftig v. a. auf die Altersversorgung

von sozialversicherungspflichtig beschäftigten Personen auswirken. Weitere unmittelbar

förderberechtigte Personengruppen wie Beamte sowie mittelbar förderberechtigte Perso-

nen, die im Jahr 2012 zusammen über zehn Prozent aller Zulagenempfänger ausmach-

ten, werden voraussichtlich weniger stark betroffen sein. Zur Berechnung des Gesamtver-

breitungsgrads der staatlich geförderten privaten Altersvorsorge wurde aus diesem Grund

die Zahl aller sozialversicherungspflichtig beschäftigten Personen (Pflichtversicherte der

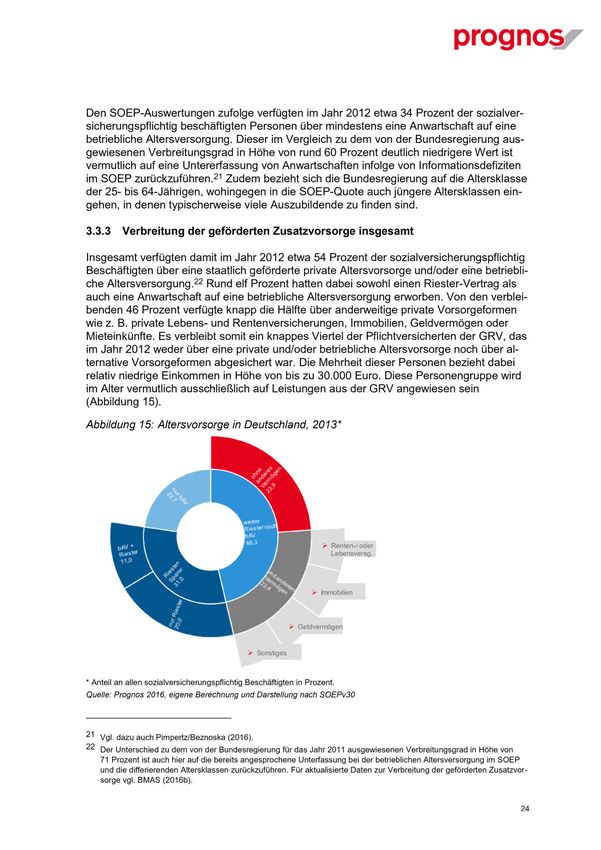

GRV) als Basis herangezogen. Den SOEP-Auswertungen zufolge besparte im Jahr 2012

ein knappes Drittel (31 Prozent) dieser Personen aktiv einen Riester-Vertrag.

Ausschlaggebend für die Schließung der aus dem sinkenden Rentenniveau resultieren-

den Versorgungslücken ist neben der Verbreitung der geförderten privaten Altersvorsorge

deren Umfang. Hier zeigen die Ergebnisse der ZfA-Statistik, dass etwas mehr als die

Hälfte der Empfänger der Grundzulage sowie etwas mehr als zwei Drittel der Empfänger

der Kinderzulage ihren Zulagenanspruch zu 100 Prozent ausschöpfen. Gleichzeitig erhal-

ten ein knappes Fünftel der Empfänger der Grundzulage sowie ein Zehntel der Empfän-

ger der Kinderzulage weniger als 50 Prozent der Zulagen (Tabelle 5).

20Tabelle 5: Zulagenempfänger nach Vollständigkeit der Zulagen, 2011-2013*

Anteil der Zulagenempfänger in Prozent

2011 2012*** 2013***

Grundzulage

100% 56,4 57,5 56,7

90%-100% 6,9 6,8 6,8

75%-90% 7,9 7,6 7,7

50%-75% 11,8 10,8 10,9Abbildung 13: Verbreitung der betrieblichen Altersversorgung nach sozio-demografischen

Merkmalen, 2013

60,0

Anteil der Personen mit bAV-Anwartschaften (Prozent)*

50,3

50,0

39,2

40,0

35,8

30,3 30,4

30,0 28,3 27,6

25,8

23,7 23,2 24,1

19,7

20,0 17,6

15,9

10,0 7,5 8,1

5,7

0,0 Paar mit Kindern

1. Quintil

2. Quintil

3. Quintil

4. Quintil

5. Quintil

Niedrig

Singles

Alleinerziehende

Paar ohne Kinder

Hoch

17-24

25-34

35-44

45-54

55-64

Alter Haushaltstyp Bildungsniveau Mittel Erwerbseinkommen

* Anteil an allen Personen im erwerbsfähigen Alter.

Quelle: Prognos 2016, eigene Berechnung und Darstellung nach SOEP v30

Verbreitung der betrieblichen Altersversorgung nach Betriebsgröße

Zwischen der Verbreitung der betrieblichen Altersversorgung und der Betriebsgröße besteht ein en-

ger Zusammenhang. Während nahezu alle Großunternehmen in Deutschland ein System der be-

trieblichen Altersversorgung eingerichtet haben, besteht bei kleinen Unternehmen deutlicher Nach-

holbedarf. Lediglich 34 Prozent der Betriebe mit bis zu vier Mitarbeitern verfügten im Dezember 2015

über ein System der betrieblichen Altersversorgung. Bei den Unternehmen mit fünf bis neun Mitar-

beitern waren es immerhin 61 Prozent. Auch der Anteil der Mitarbeiter, die über Anwartschaften auf

eine betriebliche Altersversorgung verfügen, fällt in großen Unternehmen deutlich größer aus als in

klein- und mittelständischen Unternehmen (Abbildung 14).

Abbildung 14: Verbreitung der betrieblichen Altersversorgung nach Betriebsgröße, 2015

>1.000 97

83

500-999 98

65

200-499 96

55

Anzahl der Beschäftigten

100-199 96

46

50-99 94

41

20-49 84

36

10-19 77

41

5-9 61

32

1-4 34

25

0 10 20 30 40 50 60 70 80 90 100

Prozent

Betriebsstätten mit bAV Beschäftigte mit bAV

Quelle: TNS Infratest Sozialforschung 2016

233.3.4 Zwischenfazit

Mit der Stärkung der privaten und betrieblichen Altersvorsorge im Jahr 2001 beabsichtigte

der Gesetzgeber, insbesondere Gering- und Mittelverdiener zum Aufbau einer zusätzli-

chen Altersvorsorge zu bewegen. Damit sollte zur Schließung von Versorgungslücken, die

sich aus dem absinkenden Rentenniveau ergeben, beigetragen werden. Ein bestimmter,

optimaler Verbreitungsgrad wurde dabei allerdings nicht definiert.

Die vorgestellten Analysen zeigen, dass die Einführung der staatlichen Förderung zu ei-

ner weiten, aber nicht flächendeckenden Verbreitung der geförderten privaten und be-

trieblichen Altersvorsorge geführt hat. Die Frage, inwieweit die an das Altersvermögens-

gesetz gestellten Erwartungen damit erfüllt wurden, kann aufgrund der fehlenden gesetzli-

chen Festlegung eines bestimmten, optimalen Verbreitungsgrads nicht zweifelsfrei beant-

wortet werden. Grundsätzlich kann angesichts der deutlichen Zunahme des Verbreitungs-

grads auf über 50

ehr wurde ein großer Anteil der sozial-

versicherungspflichtig Beschäftigten zum Aufbau einer zusätzlichen kapitalgedeckten Al-

tersvorsorge bewegt. Ein signifikanter Teil der Nicht-Teilnehmer besitzt anderweitige Ver-

mögen und hat daher womöglich weder Bedarf noch Interesse an einem zusätzlichen Vor-

sorgeweg. Dabei spielt auch das Alter der betrachteten Personen eine wichtige Rolle: Die

Gruppe der Pflichtversicherten der GRV umfasst an beiden Enden der Altersverteilung

Personen, für die eine private oder betriebliche Zusatzvorsorge entweder zu früh oder zu

spät kommt. Rentennahe Jahrgänge haben nur relativ kleine reformbedingten Rentenlü-

cken zu erwarten und sich im Laufe ihres Erwerbslebens ggf. für andere Vorsorgeformen

entschieden. Für Menschen in Ausbildung oder Berufseinsteiger liegt das Thema Alters-

vorsorge hingegen häufig noch in weiter Ferne.23 Schließlich darf nicht vergessen werden,

dass die Zusatzvorsorge auf rein freiwilliger Basis erfolgt. Vor diesem Hintergrund ist ein

Gesamtverbreitungsgrad von über 50 Prozent als Erfolg zu werten. Die Riester-Reform

hat damit durchaus die Erwartungen erfüllt, die man realistischer Weise an sie stellen

konnte.

Verbreitung der freiwilligen ergänzenden Altersvorsorge im internationalen Vergleich

Zur Beurteilung des Verbreitungsgrads der ergänzenden Altersvorsorge in Deutschland erweist sich

der Vergleich mit Ländern, in denen die gesetzlichen Regelsysteme lediglich eine Basissicherung

leisten und die ergänzende Altersvorsorge auf freiwilliger Basis erfolgt, als aufschlussreich. Zu die-

sen Ländern zählen die Vereinigten Staaten, Kanada, Neuseeland, Großbritannien und Irland.24 Der

Vergleich zeigt, dass die private und betriebliche Altersvorsorge in Deutschland deutlich stärker ver-

breitet ist als in den genannten Ländern. Lediglich Neuseeland weist bei der privaten Altersvorsorge

einen höheren Verbreitungsgrad auf, der vermutlich u. a. auf die automatische Aufnahme in die er-

gänzende private Altersvorsorge mit Opting-Out zurückzuführen ist. Bei der betrieblichen Altersver-

sorgung weisen neben Deutschland auch die Vereinigten Staaten einen relativ hohen Verbreitungs-

grad auf. Hier dürften sich insbesondere die bekannten 401(k)-Sparpläne niederschlagen.

23 Vgl. Postbank (2016).

24 Vgl. Stöger (2011) und OECD (2015).

25Tabelle 6: Verbreitung der freiwilligen ergänzenden Altersvorsorge im internationalen Ver-

gleich, 2013

Private Betriebliche Beide

Altersvorsorge Altersversorgung (%)*

(%)* (%)*

Deutschland 35,2 56,4 71,3

Vereinigte Staaten 22,0 41,6 47,1

Kanada 24,7 25,7 /

Neuseeland 72,9 7,2 /

Großbritannien 11,1 30,0 43,3

Irland 12,0 31,0 41,3

* Deutschland: Anteil an allen sozialversicherungspflichtig Beschäftigten. Irland: Anteil an allen Erwerbspersonen. Rest: An-

teil an allen Personen im erwerbsfähigen Alter.

Quelle: Prognos 2016, eigene Darstellung nach OECD 2015

Gleichzeitig offenbaren die Untersuchungen jedoch, dass weiterhin Nachbesserungsbe-

darf seitens der Politik besteht. Insbesondere der geringen Verbreitung der staatlich geför-

derten Zusatzvorsorge unter Geringverdienern sowie in klein- und mittelständischen Un-

ternehmen sollte dabei mit Priorität nachgegangen werden.

3.4 Fazit und Gesamtbewertung

Mit den Reformen seit der Jahrtausendwende wurden im Wesentlichen zwei Ziele ver-

folgt: Erstens die Sicherung eines auch in Zukunft nachhaltig finanzierten gesetzlichen

Rentensystems. Zweitens die Teilfundierung des Umlageverfahrens über private und be-

triebliche Zusatzvorsorge mit staatlicher Förderung. Verknüpft sind die Ziele mit der Be-

dingung, dass die von den Leistungsrücknahmen der GRV betroffenen Personen die

Chancen der ersetzenden und ergänzenden Altersvorsorge auch tatsächlich wahrneh-

men.

Die vorliegende Bestandsaufnahme zeigt zunächst eines: Der demografische Wandel

. Die GRV wurde mit den Reformen der Jahre 2001, 2004 und

2007 schrittweise auf die Alterung der Bevölkerung vorbereitet und damit zukunftsfest ge-

macht. Im Ergebnis der Reformpolitik sinkt das Rentenniveau der GRV insbesondere ab

dem Jahr 2025 sukzessive ab. Im Gegenzug kann und konnte der zur Finanzierung der

künftigen Ausgaben notwendige Beitragssatzanstieg deutlich gedämpft werden. Unter

dem Strich ist die GRV damit mittelfristig nachhaltig finanziert. Das erste Ziel der Refor-

men darf somit als erreicht gelten.

Obwohl die Nettorenten auch zukünftig weiter ansteigen werden, wird die gesetzliche

Rente aufgrund des sinkenden Rentenniveaus in Zukunft immer weniger ausreichen, um

den im Erwerbsleben erlangten Lebensstandard im Alter fortzuführen. Die zum Ausgleich

dieser Versorgungslücken etablierten geförderten Zusatzrenten können trotz aktueller

Niedrigzinsphase dazu beitragen, die Leistungsrücknahmen in der GRV zu kompensieren.

Eine durchschnittliche private Ersparnisbildung in Höhe von zwei bis vier Prozent des je-

weiligen Jahreseinkommens reicht dazu aus. Dies gilt nicht nur für den standardisierten

26Eckrentner, sondern ebenfalls für typische Berufe und Erwerbsbiografien.25 Auch das

zweite Reformziel ist damit weitestgehend erfüllt.

Grundsätzlich gilt dies aber nur für Personen, die die seinerzeit geschaffenen Wege der

Zusatzvorsorge auch nutzen. Hier zeigt die vorliegende Analyse: Der Verbreitungsgrad

der geförderten Altersvorsorge ist besser als gemeinhin angenommen. 54 Prozent der

Pflichtversicherten in der GRV sparen aktiv entweder im Rahmen eines Riester-Vertrags

oder über den Weg der betrieblichen Altersversorgung. Weitere gut 22 Prozent verfügen

über andere Vermögen und dürften damit im Alter nicht alleine auf die GRV angewiesen

sein. Somit kann auch in Bezug auf die Verbreitung die geförderte Altersvorsorge als

durchaus erfolgreich bewertet werden.

Die positiven Befunde implizieren jedoch nicht, dass das gegenwärtige Alterssicherungs-

system keinerlei Verbesserungsbedarf aufweist. Vielmehr besteht sowohl hinsichtlich der

langfristigen finanziellen Nachhaltigkeit der GRV als auch hinsichtlich der privaten und be-

trieblichen Altersvorsorge an bestimmten Stellen Handlungsbedarf.

4 Handlungsoptionen

Im folgenden Kapitel werden vor dem Hintergrund der im Rahmen der vorliegenden Stu-

die gewonnenen Erkenntnisse sowie der aktuellen öffentlichen und politischen Debatte

ausgewählte Reformoptionen diskutiert. Dabei wird vor allem den beiden Fragen nachge-

gangen, die den Kern der Erfolgsbedingungen des rentenpolitischen Kurses ausmachen:

Leistet die Reformoption einen Beitrag zur finanziellen Nachhaltigkeit in der gesetzlichen

Rentenversicherung? Ist die Reformoption geeignet, die Verbreitung der ergänzenden

Vorsorge zu verbessern?

Sicherung der finanziellen Nachhaltigkeit in der gesetzlichen Rentenversicherung

In den vergangenen Jahren haben der moderate Anstieg des Verhältnisses von Leis-

tungsempfängern zu Beitragszahlern in der GRV sowie eine gute Lage am Arbeitsmarkt

zu einer vorübergehenden Entspannung der Finanzierungssituation in der GRV mit einem

Beitragssatz von unter 19 Prozent geführt. Diese erfreuliche Entwicklung darf jedoch nicht

darüber hinwegtäuschen, dass der demografische Druck auf die GRV ab dem Jahr 2020

deutlich zunehmen wird. Die Prognosen von Beitragssatz und Leistungsniveau in Kapitel

3.1 zeigen, dass die für das Jahr 2030 angestrebte Beitragssatzobergrenze von 22 Pro-

zent bereits im Jahr 2031 überschritten und das angestrebte Mindestsicherungsniveau

von 43 Prozent bereits im Jahr 2034 unterschritten wird.26 Es bestehen somit in den

nächsten Jahren und Jahrzehnten keine Spielräume für Leistungsausweitungen in der

GRV.27

25 Die zusätzlichen (individuellen und gesamtwirtschaftlichen) Potenziale einer im Zuge der steigenden Lebenserwartung

auch verlängerten Lebensarbeitszeit wurden bereits an anderer Stelle nachgewiesen, vgl. Prognos (2016c).

26 Vgl. auch Werding (2014), Buslei/Peters (2016), Börsch-Supan/Bucher-Koenen/Rausch (2016) und Deutsche Bundes-

bank (2016) für weitere Vorausberechnungen der Beitragssatz- und Leistungsniveauentwicklung.

27 Vgl. auch Halsch (2016) und Wissenschaftlicher Beirat beim Bundesministerium für Wirtschaft und Energie (2016).

27Die Ergebnisse der Vorausberechnungen für den gesetzlichen Status quo machen viel-

mehr deutlich, dass spätestens ab dem Jahr 2031 weitere Reformschritte nötig sein wer-

den, um eine signifikante Anhebung des Beitragssatzes sowie eine signifikante Absen-

kung des Leistungsniveaus zu verhindern. Grundsätzlich stehen hierfür drei Stellschrau-

ben zur Verfügung: Bundeszuschuss, Versichertenkreis sowie Regelaltersgrenze. Eine

stärkere Finanzierung aus dem Bundeshaushalt scheint ungeeignet, da die Höhe der

Bundeszuschüsse mit über 86 Mrd. Euro bereits heute beträchtlich ist und mit einer weite-

ren diskretionären Erhöhung vom Prinzip der Äquivalenz von Ein- und Auszahlungen Ab-

schied genommen würde. Dies gilt umso mehr, als dass auch in anderen staatlichen Be-

reichen und öffentlichen Haushalten die Mittel im demografischen Wandel knapper wer-

den.28

Inwiefern eine Ausweitung des Versichertenkreises eine Stabilisierung der Beitragssatz-

und Leistungsniveauentwicklung bewirken kann, hängt von der konkreten Ausgestaltung

einer solchen Maßnahme ab, da die zusätzlichen Beitragszahler die GRV zwar zunächst

entlasten, spätestens mit Erreichen der Regelaltersgrenze und dem damit einhergehen-

den Beginn des Leistungsbezugs jedoch auch belasten. Mittelfristiges Entlastungspoten-

zial bietet die Eingliederung von jungen Selbstständigen und geringfügig beschäftigten

Berufsanfängern ab dem Jahr 2022. Diese Gruppe würde im Idealfall mindestens

45 Jahre lang Beiträge zur GRV zahlen und erst ab dem Jahr 2067 Leistungen beziehen.

Dadurch könnten bis zum Jahr 2050 der Beitragssatz um 0,8 Prozentpunkte gesenkt und

das Leistungsniveau um 1,0 Prozentpunkte erhöht werden.29 Langfristig betrachtet kann

jedoch auch die Ausweitung des Versichertenkreises den demografisch bedingten Finan-

zierungsdruck nicht von der GRV nehmen. Jede bislang versicherungsfreie Gruppe der

Bevölkerung ist eben selbst Teil der alternden Bevölkerung.

Als dritte Option kommt eine weitere Anhebung der Regelaltersgrenze in Betracht, die

sich angesichts des sich verlangsamenden, aber anhaltenden Anstiegs der Lebenserwar-

tung und damit einhergehend des sich vermutlich verbessernden Gesundheitszustands

auch in höherem Alter zur langfristigen Stabilisierung der Beitragssatz- und Leistungsni-

veaudynamik anbietet.30

Potenziale eines höheren Renteneintrittsalters

Die Dynamik der Beitragssatz- und Leistungsniveauentwicklung kann durch eine Erhöhung des Ren-

teneintrittsalters spürbar gedämpft werden. Würden die Versicherten ab dem Jahr 2030 tatsächlich

erst bei Erreichen der Altersgrenze von 67 Jahren in Rente gehen, würden im Jahr 2030 der Bei-

tragssatz um 0,9 Prozentpunkte niedriger und das Leistungsniveau um 1,1 Prozentpunkte höher

ausfallen. In den Folgejahren würden die Effekte des faktisch höheren Renteneintrittsalters kontinu-

ierlich nachlassen und sich ab dem Jahr 2040 auf eine Größenordnung von etwa 0,3 Prozentpunkten

beim Beitragssatz und etwa 0,4 Prozentpunkten beim Leistungsniveau belaufen. Bei einer Koppe-

lung von Lebenserwartung und Regelaltersgrenze ab dem Jahr 2030, sodass zwei Drittel der hinzu-

gewonnenen Lebenszeit in Arbeit und ein Drittel in Rente verbracht werden, würden die positiven

28 Vgl. u. a. Prognos (2016d), BMF (2016) und Wissenschaftlicher Beirat beim Bundesministerium für Wirtschaft und Ener-

gie (2016).

29 Vgl. Prognos (2016e).

30 Vgl. auch Halsch (2016), Prognos (2016c), Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwick-

lung (2016) und Wissenschaftlicher Beirat beim Bundesministerium für Wirtschaft und Energie (2016).

28Effekte des späteren Renteneintritts mit einem um 0,7 bis 0,8 Prozentpunkte niedrigeren Beitrags-

satz sowie einem um ebenfalls 0,7 bis 0,8 Prozentpunkte höheren Leistungsniveau langfristig ver-

stetigt werden.31

Stärkung der geförderten Zusatzvorsorge

Seit Einführung der staatlich geförderten Riester-Rente und des Rechtsanspruchs auf

Entgeltumwandlung im Jahr 2002 hat die Verbreitung der privaten und betrieblichen Al-

tersvorsorge deutlich zugenommen. Dabei wurden jedoch nicht alle Gruppen gleicherma-

ßen erreicht. Insbesondere Geringverdiener und Mitarbeiter kleiner und mittlerer Unter-

nehmen verfügen bisher relativ selten über eine staatlich geförderte Zusatzvorsorge.

Grundsätzlich können eine mangelnde Fähigkeit oder ein mangelnder Wille zur Vorsorge

der weiteren Verbreitung in diesen Gruppen entgegenstehen. Ein zu geringes Einkom-

men, Mängel beim Marktangebot, fehlende Information oder fehlende Entscheidungsfä-

higkeit der Nachfrager in finanziellen Fragen erfordern dabei andere Ansatzpunkte als

etwa der fehlende . Ebenso

die bewusste Entscheidung gegen Vorsorge, weil sie beispielsweise trotz des Konsumver-

zichts keine Verbesserung der materiellen Situation im Alter erwarten lässt.

Bei dauerhaft zu geringen Einkommen während der Erwerbsphase sind Versicherungs-

systeme, bei denen die Leistungen proportional von der Höhe und der Länge der Bei-

tragszahlung

stellen. Dies gilt sowohl für die gesetzliche Rentenversicherung als auch für die kapitalge-

deckten privaten und betrieblichen Formen der Ergänzungsvorsorge. Im Rahmen der

Rentenpolitik kann diesen Betroffenen nur durch staatliche Unterstützung bzw. Umvertei-

lung geholfen werden. Im Zuge der Riester-Reformen wurde die Grundsicherung im Alter

und bei dauerhafter Erwerbsminderung geschaffen, die über Einkommens- und Vermö-

gensprüfung auf die Zielgruppe zugeschnitten wurde. Ferner stellt die Förderung über Zu-

lagen ein effektives Instrument dar, um Belastung in der Ansparphase für Geringverdiener

zu reduzieren. Bei nominal festgeschriebener Zulagenhöhe nimmt die Förderung je

nach Inflationsrate allerdings im Zeitverlauf ab.

Um spezifisch für Geringverdiener verstärkte Anreize zum Aufbau einer zusätzlichen Al-

tersvorsorge zu setzen, bedarf es zielgenauer Maßnahmen, wie der Anhebung der Zula-

gen für Personen mit geringer Sparfähigkeit. Die Erhöhung von Riester-Zulagen und die

geplante Unterstützung von Arbeitnehmern mit unterdurchschnittlichem Einkommen in der

betrieblichen Altersversorgung folgen diesem Ansatz. Der Verbreitungsgrad der geförder-

ten Zusatzvorsorge unter Geringverdienern könnte zudem durch eine reduzierte Anrech-

nung von Zusatzrenten bei Bezug von Grundsicherung im Alter gesteigert werden. Bisher

werden Renten aus der zusätzlichen Altersvorsorge vollständig auf die Grundsicherung im

Alter angerechnet. Somit kann es für Bezieher niedriger Einkommen rational sein, ledig-

lich in geringem Maße für das Alter privat oder betrieblich vorzusorgen.32 Der Versuch,

über die Anhebung des GRV-Rentenniveaus die drohende Altersarmut zu bekämpfen, ist

hingegen wenig erfolgversprechend.

31 Vgl. Prognos (2016c).

32 Vgl. Hagist (2016), Prognos (2017) und Wissenschaftlicher Beirat beim Bundesministerium für Wirtschaft und Energie

(2016).

29Sie können auch lesen