ApoBank - Die führende Bank im Gesundheitswesen - Juni 2019 - pfandbrief.market

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

apoBank – Die führende Bank

im Gesundheitswesen.

Juni 2019

Investoren-Präsentation 1

Agenda.

1

Geschäftsmodell und Strategie.

2

Der Gesundheitsmarkt im Wandel.

3

Geschäftsentwicklung.

4

Risikomanagement, Kreditqualität, Funding.

Investoren-Präsentation 2

Auf einen Blick.

Größte genossenschaftliche 85 Beim Kunden vor Ort

Primärbank 2.523 Mitarbeiter kümmern sich an 85 Standorten

um die Belange unserer Kunden.

Wir sind Teil der genossenschaftlichen FinanzGruppe

und Mitglied in der Sicherungseinrichtung (BVR).

Eine Idee, die begeistert

458.770 Kunden und davon 113.455 Mitglieder

Unser Auftrag sind von der Idee überzeugt.

Wir fördern unsere Mitglieder, insbesondere der

Heilberufsangehörigen, ihrer Organisationen und Marktführer

Einrichtungen, sowie Unternehmen im Im Zahlungsverkehr und im Kreditgeschäft sind

Gesundheitsmarkt auf Basis wirtschaftlicher wir Marktführer; bei Existenzgründungsfinan-

Prinzipien. zierungen liegt unser Marktanteil bei 60 Prozent.

Rating der Kern- Bilanz- Jahres- Darlehen

apoBank: kapitalquote: summe: überschuss: Neugeschäft:

AA- 16,7 % 45,4 62,9 7,1

S&P Mrd. Euro Mio. Euro Mrd. Euro

Stand Dezember 2018

Investoren-Präsentation 3

Führendes Finanzinstitut im Gesundheitsmarkt.

Wir ermöglichen Gesundheit.

Selbständige

Firmenkunden

& Angestellte

der Heilberufe

Privatkunden

Standesorganisationen &

Berufsverbände,

Abrechnungszentren

Studierende

der Heilberufe

Institutionelle

Anleger

Gesundh.

Prävention Diagnostik Kuration Reha Pflege

Förderung

Patient

Investoren-Präsentation 4Geschäftsstrategie: Auf Marktchancen ausgerichtet.

Ausbau Existenzgründungen

PRAXEN/ Neue Sparte „apoPrivat“ für

Aufbau Consulting-Leistungen

APOTHEKEN Vermögensberatung

Kooperationen / Versorgungsmodelle

Ausweitung Depot-Volumen „3 in 3“

Aufbau Kompetenzzentrum APOHE@LTH

VERSORGUNGS- Spezielle Leistungen für

WIR ZENTREN Versorgungszentren

für Digital Health ERMÖGLICHEN

GESUNDHEIT

(WEG)

FIRMEN- Ausbau Produktpalette:

INSTITUTIONELLE KUNDEN- Konsortialführer Corporate

Ausbau Beratung ANLEGER Finance / Beratung

GESCHÄFT

Aufbau Consulting-Leistungen

Investoren-Präsentation 5Agenda.

1

Geschäftsmodell und Strategie.

2

Der Gesundheitsmarkt im Wandel.

3

Geschäftsentwicklung.

4

Risikomanagement, Kreditqualität, Funding.

Investoren-Präsentation 6Impulsgeber und Wachstumstreiber im Gesundheitsmarkt.

Demographische Entwicklung

Ambulante Stationäre Gesundheits-

Gesundheitspolitik

Versorgung Versorgung industrie

Ökonomie

Digitalisierung

Investoren-Präsentation 7Gesundheitsmarkt im Wandel.

Digitalisierung Kooperation

Sektorübergreifende

Versorgung

Anstellung Industrialisierung

Internationalisierung Kapitalisierung

Investoren-Präsentation 8Kooperationen – Versorgungsverbünde wachsen.

∆

2010/

70.916 2017

69.844 69.860 69.498 68.830

67.022

65.039 -3%

62.524

61.515

60.441

-10%

51.679 51.831 52.167

50.479 +6%

49.208

20.044 19.877 18.608

19.043 18.826

17.063 -7%

15.362

13.826

11.060

+105%

8.326

1.938 2.156 2.490 2.821

1.654 +71%

2010 2012 2015 2016 2017

Ärzte in EP Anzahl EP Ärzte in BAG Anzahl BAG Ärzte in MVZ Anzahl MVZ

Investoren-Präsentation 9Rahmenbedingungen des Industrialisierungsprozesses.

Wertewandel: Gesetzgebung:

Junge Heilberufler legen zunehmend Wert auf die GKV-VSG ermöglicht fachgruppengleiche MVZs.

Work-Life-Balance und sind Anstellungen in Türöffner insbesondere zur Bildung von

größeren Versorgungseinheiten nicht abgeneigt. zahnärztlichen MVZ-Ketten.

Treibende

Faktoren

Demographie: Patientenansprüche:

Ältere Praxisinhaber haben Problemen mit der Größere Versorgungseinheiten bieten

Nachfolgersuche. Angebote zu transparente Markendarstellung, längere

Praxisübernahmen aus ihrer Sicht attraktiv. Öffnungszeiten, ansprechende Ausstattung.

Investoren-Präsentation 10Industrialisierung/Kapitalisierung: Motive der Investoren.

1 2

Investoren auf der Suche nach Entdecken Healthcare als globalen

neuen Anlagemöglichkeiten. Wachstumsmarkt.

4 3

Suchen dabei stabile, Fragmentierter Gesundheitsmarkt

! konjunkturunabhängige

Marktsegmente.

in Deutschland ansprechend für

aktive Konsolidierung.

5 6

Kapital – und technikintensive

Aktueller Fokus auf die Disziplinen bieten großes

ambulante Versorgung. Industrialisierungspotenzial.

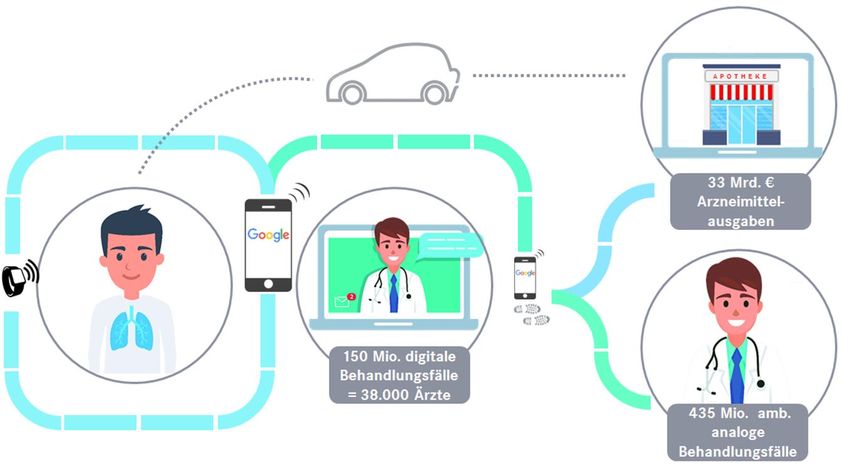

Investoren-Präsentation 11Digitalisierung verändert Strukturen im Gesundheitsmarkt. Investoren-Präsentation 12

Digitalisierung verändert Strukturen im Gesundheitsmarkt. Investoren-Präsentation 13

Agenda.

1

Geschäftsmodell und Strategie.

2

Der Gesundheitsmarkt im Wandel.

3

Geschäftsentwicklung.

4

Risikomanagement, Kreditqualität, Funding.

Investoren-Präsentation 14Stabile Ertragsbasis.

Operative Erträge, Operative Aufwendungen, Betriebsergebnis v. Steuern,

in Mio. Euro in Mio. Euro in Mio. Euro

890 854 869 594 635 153 160

810 817 553 550 561 134 133

113

2014 2015 2016 2017 2018 2014 2015 2016 2017 2018 2014 2015 2016 2017 2018

Risikovorsorge aus dem operativen Risikovorsorge mit Reserve - Jahresüberschuss nach Steuern,

Geschäft, in Mio. Euro charakter, in Mio. Euro in Mio. Euro

59 136 59 61 62 63

112 55

39 32 95 103

88

-6 -12 2014 2015 2016 2017 2018

2014 2015 2016 2017 2018

2014 2015 2016 2017 2018

Risikovorsorge mit Reservecharakter

2016 und 2017 Nettoauflösung dient der Kapitalbildung

Investoren-Präsentation 15Nachhaltige Wachstumsstrategie im Kundengeschäft.

Neuausleihungen Darlehen, Darlehensbestand,

in Mrd. Euro in Mrd. Euro

32,9

6,8 7,1 30,1

6,3 6,4 3,8

5,2 27,9

26,1 3,1

24,3 2,6 4,7

2,1 4,8

1,6 4,9

5,1 7,1

2018

5,1

2014 2015 2016 2017 6,6

6,3

6,2

6,1

Depotvolumen Privatkunden, 15,6 17,3

12,7 14,1

in Mrd. Euro 11,5

8,0

7,8

7,2 2014 2015 2016 2017 2018

6,8 6,9

Firmenkunden Investitionsfin. Existenzgründungen Immobilien

2014 2015 2016 2017 2018

Investoren-Präsentation 16Agenda.

1

Geschäftsmodell und Strategie.

2

Der Gesundheitsmarkt im Wandel.

3

Geschäftsentwicklung.

4

Risikomanagement, Kreditqualität, Funding.

Investoren-Präsentation 17Sehr gute Portfolioqualität.

6,4% Stetiges Portfoliowachstum mit Schwerpunkt auf Privatkunden-

Privatkunden

30,7 Mrd. Euro 16,0%

1,4% 29,0% sowie STO/Großkundenengagements

Volumen der Finanzinstrumente auf niedrigem Niveau stabil

92% des Privatkundenengagements und 89% des

STO/Großkundenengagements Investmentgrade bewertet

47,2%

NPL-Ratio mit 1,3% auf niedrigem Niveau (2017: 1,5%)

Forbearance Ratio bei 1,3%

Standesorganisationen,

10,5% Coverage Ratio bei 38,4%

Großkunden 12,0%

4,9 Mrd. Euro 0,4%

25,5%

51,5%

Finanzinstrumente 17,7%

6,2 Mrd. Euro 1,9%

0,9%

79,4%

AAA-AA BBB M a p p i n g d e r i n t e r n e n a p o B a n k R a t i n g k l a s s e n ( B V R - M a s t e r s k a l a ) a u f e xt e r n e R a t i n g k l a s s e n a u f

Ohne Rating

B a s i s d e r z u g r u n d e l i e g e n d e n A u s f a l l wa h r s c h e i n l i c h k e i t e n , I n a n s p r u c h n a h m e n ( F o r d e r u n g e n

A BB-C D ggü Kunden, Brutto, W ertpapiere, außerbilanzielle Geschäfte)

Investoren-Präsentation 18Gute regulatorische Kapitalausstattung.

Aufsichtsrechtliches Kapital, in Mio. Euro Aufsichtsrechtliche Kapitalquoten

26,1%

2.465 2.528 2.543 25,0% 26,1%

2.340 2.411

275 233 21,8%

383 324

450 18,3%

22,0% 22,6%

1.017 1.100 1.129 20,2%

839 936 19,5%

16,7%

1.051 1.092 1.124 1.154 1.181

2014 2015 2016 2017 2018 2014 2015 2016 2017 2018

Ergänzungskapital Geschäftsguthaben

Rücklagen, Reserven, Sonstiges Gesamtkapital Gesamtkapitalquote Kernkapitalquote

2018 2019

Perspektivische Belastung der Kapitalquoten

Gesamt- Gesamt-

CET1

kapitalquote

CET1

kapitalquote

aufgrund des weiteren Geschäftswachstums sowie

des Basel IV bedingten RWA Anstiegs

Overall Capital

7,38% 10,88% 8,26% 11,76%

Requirement Fortsetzung Kapitalaufbau über Geschäftsguthaben

Antizykl. sowie Reserven- und Rücklagenbildung

0 0,01%

Kapitalpuffer*

Leverage Ratio: 4,8% (31.12.2017: 5,2%)

Kapitalerhaltungs-

puffer

1,875% 2,5% Liquidity Coverage Ratio: 144% (31.12.2017: 132%)

SREP Zuschlag Net Stable Funding Ratio: 111% (31.12.2017: 108%)

1,0% 1,25%

(P2R)

* Der inländische antizyklische Kapitalpuffer wird von der Aufsicht ab 1.7.2019 aktiviert

Mindestanforderung und auf 0,25% festgesetzt. Die Banken in Deutschland haben zwölf Monate Zeit, die

4,5% 8,0% 4,5% 8,0% zusätzlichen Kapitalvorgaben zu erfüllen. Auf Basis der Daten mit Stichtag 31.12.2018

(P1R)

erhöht sich der antizyklische Kapitalpuffer der apoBank von 0,01% auf 0,23%. Die

Investoren-Präsentation apoBank kann diese zusätzliche Anforderung problemlos erfüllen. 19Adressrisiken dominieren RWA.

Risikoaktiva, in Mrd. Euro Kontinuierliches Geschäftswachstum, vor allem im

Bereich Retail und Unternehmen

13,9

Marktpreisrisiken nur im Anlagebuch

11,6

9,4 9,2 9,5

2014 2015 2016 2017 2018

Verteilung der Risikoaktiva, Mrd. Euro

1.192

820 303 Retail

910 Unternehmen

Institute

7.630 Beteiligungen

3.008 Sonstiges, inkl. Staaten

Op-Risiko / CVA

Investoren-Präsentation 20Diversifizierte Refinanzierung.

ZIELE PRODUKTPALETTE AUSGESTALTUNG

Kongruente Refinanzierung des Aktiv- Commercial Paper fixer Kupon

geschäfts Schuldscheindarlehen auf- / absteigend

Flexibilität beim Funding durch Ausbau Namensschuldverschreibungen variabler Kupon

der Produktpalette

Namenspfandbriefe mit Zinsober- und -untergrenze

Erweiterung der Investorenbasis

Benchmark-Anleihen kündbar

Wahrnehmung am Kapitalmarkt als

Debt-Issuance-Programme einmaliges Kündigungsrecht

zuverlässiger und regelmäßiger

(DIP): mehrfach Kündigungsrecht

Emittent

apoObligationen (Privatkunden)

Ausbau des Anteils von Pfandbriefen

Inhaberschuldverschreibungen

Inhaberpfandbriefe

PRIVATKUNDEN,

INVESTOREN PARTNERBANKEN

ORGANISATIONEN, GROßKUNDEN

> 458.000 Privatkunden, > 300 institutionelle Kunden > 50 Partnerbanken

Organisationen und Großkunden

> 200 Investoren aus der Refinanzierung öffentlicher

Stabiler Bodensatz an wenig genossenschaftlichen Förderdarlehen über KfW Banken-

volatilen, stetig wachsenden Finanzgruppe gruppe und Landesförderinstitute

Kundengeldern

Investoren-Präsentation 21Verankerung in einem starken Verbund.

Die BVR Institutssicherung GmbH gewährleistet

gem. neuer EU-weiten Regelung im Fall einer

Bankinsolvenz den gesetzlichen Einlagenschutz

der Einleger (bis 100.000 Euro)

Die freiwillige BVR-Sicherungseinrichtung stellt

weiterhin den Institutsschutz bereit und schützt

ihre Mitglieder, die in eine Schieflage geraten

Der Schutz umfasst insofern:

alle Kundeneinlagen und

Inhaberschuldverschreibungen, die im Besitz

von Kunden sind.

W eitere Informationen:

www. b v r . d e / S E

www. b v r - i n s t i t u t s s i c h e r u n g . d e

Investoren-Präsentation 22Sehr gute Bonitätsbewertungen. S&P Fitch Ratings (Gruppenrating) Counterparty Credit Rating AA- Issuer Default Rating long term AA- Short-Term Debt A-1+ Issuer Default Rating short term F1+ Pfandbriefrating AAA Ausblick Stabil Senior Unsecured (preferred) AA- Senior Subordinated (non preferred) A+ Ausblick Stabil Investoren-Präsentation 23

Stabile Refinanzierungsquellen dominieren.

Mio. Euro

Sichteinlagen

40.000 Termin- & Spareinlagen

(inkl. nachrang.

Vermögensbrief)

30.000 apoObligationen

(Privatkunden)

Senior Unsecured

20.000 Pfandbriefe

Genussrechts- und Nach-

rangkapital (exkl.

10.000 Vermögensbriefe)

Öffentliche Refinanzierungs-

mittel

0

2014 2015 2016 2017 2018

2014 2015 2016 2017 2018

1.247 1.632 3.190 3.674 5.125 Pfandbriefe

3.455 3.555 4.522 5.315 6.218 Deckungswerte*

1.992 1.872 1.214 1.641 1.093 Überdeckung

* i n k l . s i c h e r n d e l i q u i d e D e c k u n g s we r t e

Investoren-Präsentation 24Ausbau der Kapitalmarktrefinanzierung.

Konstanter Anteil der Kapitalmarktrefinanzierung an

Mrd. Euro

der Gesamtrefinanzierung von 22% (Ende 2018) auf

11,2 11,7 21% (Ende 2022)

0,2

10,1 0,2 0,5

9,9 9,7 0,6

0,5 0,5 0,5

0,3 3,5

0,7 0,3 3,2

3,2

3,2

3,6

7,2 7,5

5,7 6,1

5,1

2018 2019 2020 2021 2022

EZB Tender langfristiger unbesicherter Kapitalmarkt

kurzfristiger Kapitalmarkt langfristiger besicherter Kapitalmarkt

Investoren-Präsentation 25Hoch granularer Deckungsstock.

Fokus auf hochwertige, wohnwirtschaftlich

Deckungsmasse, in Mio. Euro

genutzte Immobilien

6.218

5.315

Sehr granularer, hochwertiger

Deckungsstock; nur inländische Objekte Ink l. 175 Mio. Euro (2017)

bzw. 265 Mio. Euro (12/2018)

Keine Berücksichtigung leistungsgestörter s ic hernde Überdec k ung

Darlehen (rückständige Darlehensraten, 31.12.2017 31.12.2018

gekündigt, wertberichtigt) und Kunden, die

eine gewisse Ratingstufe unterschreiten: Gattungsklassische Deckungswerte nach Nutzungsart

in Abstimmung mit Treuhänder Eigentumswohnungen 1.413

automatisierte Herausnahme aus Ein- und Zweifamilienhäuser 2.707

Deckungsstock Mehrfamilienhäuser 527

Interne Richtlinien der apoBank zur sonstige, gewerblich

1.305

genutzte Gebäude

Deckungskongruenz liegen über den

Gesamt 5.952

gesetzlichen Vorgaben

Freiwillige öffentliche Selbstverpflichtung

Gattungsklassische Deckungswerte nach Größenklasse

zur erweiterten Besicherung der

Hypothekenpfandbriefe bis 300T Euro 4.453

300T Euro -1 Mio. Euro 608

> 1 Mio. Euro bis 10 Mio Euro 567

> 10 Mio. Euro 326

Gesamt 5.952

Investoren-Präsentation 26Qualitativ hochwertiger Deckungsstock.

31.12. 31.12.

§ 28 PfandBG

2018 2017

Laufzeitenstruktur und Zinsbindungsfrist,

Vol. gew. Durchschnitt des

4,6 Jahre 4,6 Jahre in Mio. Euro, 31.12.2018 ( §28 PfandBG)

Alters der Forderungen 2.425

durchschn. gew.

55,3% 55,4%

Beleihungsauslauf

S&P Analyse (AAA-Rating) 1.836

Available overcollatera-

17,21% 40,19%

lisation (ACE)

Overcoll. consistent with

5,39% 5,07%

current (AAA) rating 1.057

Unused notches 5 5

648 685

627 623 613

560 545

415

359

267 304 290

70

5 15Benchmarkemissionen.

Fälligkeitenprofil Pfandbriefe in Mio. Euro (Stand 30.04.2019)

1.200

1.000

800

600

400

200

0

2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 > 2029

Pfandbriefe LCR 1B Pfandbriefe LCR 2A Pfandbriefe PP (nicht LCR)

Investoren-Präsentation 28Ansprechpartner.

ALEXANDER VAN ECHELPOEL RAINER VOGEL BARBARA ZIERFUß

Liquiditätsmanagement Mitglieder- und

Bereichsleiter Treasury

und Refinanzierung Finanzkommunikation

+49 211 5998 9750 +49 211 5998 8914 +49 211 5998 4687

alexander.vanechelpoel@apobank.de rainer.vogel@apobank.de barbara.zierfuss@apobank.de

Investoren-Präsentation 29Anhang. Investoren-Präsentation 30

Übersicht über die Ertragsentwicklung.

Zins übers c hus s , in Mio. Euro Provis ions übe rs c hus s , Verwaltungsauf wa nd,

in Mio. Euro in Mio. Euro

698,3 675,2 625,6 632,4 156,3 164,9 597,6

606,2 139,0 516,4 530,1

123,5 133,0 478,6 496,0

2014 2015 2016 2017 2018 2014 2015 2016 2017 2018 2014 2015 2016 2017 2018

T eilbetriebs er gebn i s vor Ris ik o, Ris ik ovors orge aus dem operativen Ris ik ovors orge m it Res ervec harak ter,

in Mio. Euro G es c häf t, in Mio. Euro in Mio. Euro

337,0 304,8 59,2

39,2 135,9

249,2 223,7 233,6 31,9 112,2 103,0

95,3 88,3

-5,7 -12,1

2014 2015 2016 2017 2018 2014 2015 2016 2017 2018 2014 2015 2016 2017 2018

2016 / 2017 Nettoauf lös ung

Betriebs ergebnis vor Steuer n, Steuern, in Mio. Euro Jahresüberschuss nach Steuern,

in Mio. Euro in Mio. Euro

94,3 98,6 59,1 61,0 61,9 62,9

153,4 159,6 79,3 54,5

141,8 132,8 70,9

113,4 50,4

2014 2015 2016 2017 2018 2014 2015 2016 2017 2018 2014 2015 2016 2017 2018

Nac hr . 2014: 8 Mio. Eur o a.o. Auf wand

Investoren-Präsentation 31Stetig wachsendes Kundengeschäft.

Bilanzsumme, in Mrd. Euro Kunden (in Tausend) Mitglieder (in Tausend)

45,4 436 459 108 110 111 113

41,4 416 106

38,6 382 397

35,1 36,4

2014 2015 2016 2017 2018 2014 2015 2016 2017 2018 2014 2015 2016 2017 2018

Investoren-Präsentation 32Bilanz von Kundenkrediten und -einlagen geprägt.

Ak tiva, in Mio. Eur o

34.652

32.013

29.492

27.037 27.893

5.533 5.681 6.058 5.714 5.568

4.520

2.131 2.381 3.017

1.609

211 740 211 531 222 450 222 403 233 412

2014 2015 2016 2017 2018

Bankguthaben Kundenkredite Wertpapiere Anlagen und Beteiligungen Sonstiges

27.448

Pas s iva, in Mio. Eur o 25.797 26.037

23.588

21.737

8.105 8.950

8.033 7.214 6.930

5.876

4.202

2.294

1.296 2.739 1.124 2.934 1.144

1.769 1.783 1.799 1.165 1.257 1.810 1.291

2014 2015 2016 2017 2018

Verbindl. ggü. KI Verbindl. ggü. Kunden Verbriefte Verbindl. Bil. Eigenkapital Sonstiges

Investoren-Präsentation 33Disclaimer

Dieses Dokument dient ausschließlich Informations- heiten nicht notwendigerweise überein. Bei den Aus-

zwecken. Die in dieser Präsentation enthaltenen sagen über zukünftige Gewinne oder Verluste handelt es

Informationen wurden von der Deutschen Apotheker- und sich um Prognosen oder Modellrechnungen. Die tatsäch-

Ärztebank gründlich – unter ausschließlicher Verwen- liche Marktentwicklung und die daraus resultierenden

dung von als zuverlässig erachteten Quellen – recher- Gewinne oder Verluste können davon abweichen. Die

chiert. vorliegende Präsentation ist nicht geeignet, eine

möglicherweise erforderliche, individuelle Beratung

Gleichwohl gibt die Deutsche Apotheker- und Ärztebank

durch einen Rechtsanwalt, W irtschaftsprüfer oder

keinerlei Zusicherung oder Garantie für die Aktu-

Steuerberater unter Berücksichtigung der konkreten Um-

alität, Richtigkeit oder Vollständigkeit dieser Informatio-

stände des Einzelfalles zu ersetzen.

nen ab, akzeptiert keinerlei Haftung für Verluste, die

durch Verwendung dieser Informationen entstehen Diese Ausarbeitung darf ohne Erlaubnis der Deutschen

können, und weist darauf hin, dass all diese Informatio- Apotheker- und Ärztebank weder reproduziert noch an

nen Änderungen unterliegen können. Dritte weitergegeben werden. Die Deutsche Apotheker-

und Ärztebank übernimmt keine Haftung für unmittelbare

Einschätzungen und Bewertungen geben die Meinung

oder mittelbare Schäden, die durch die Verteilung

des Verfassers zum Zeitpunkt der Erstellung der Ausar-

und/oder Verwendung dieses Dokuments verursacht

beitung wieder, die durch aktuelle Entwicklungen

werden und/oder mit der Verteilung und/oder Verwen-

überholt sein oder sich ansonsten geändert haben

dung dieses Dokuments im Zusammenhang stehen.

können.

Die dargestellten Sachverhalte dienen ausschließlich der

Illustration und stimmen mit den tatsächlichen Gegeben-

Investoren-Präsentation 34Sie können auch lesen