GILLARDON CREDIT PORTFOLIO MANAGER

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Aus dem Geschäftsbereich Finanzdienstleistungen der msg systems ag

und der GILLARDON AG financial software wurde die msgGillardon AG.

Wir freuen uns auf Ihren Besuch unter

> www.msg-gillardon.de

GILLARDON CREDIT PORTFOLIO MANAGER ™

• Integriertes Management

des Adressrisikos

Wir denken nach, um vorzudenken

Inhalt

3 Überblick und Leistungsumfang

6 Kreditrisikomodelle

7 Einsatzspektrum

9 Auswertungsmöglichkeiten

12 Verwaltung und Pflege von Parametern

und Portfolios

16 Anbindung an das

GILLARDON-Financial-Data-Warehouse

18 Technische Systemanforderungen

19 GILLARDON – innovative Lösungen

für die Finanzwirtschaft

Der GILLARDON CREDIT PORTFOLIO MANAGER ermöglicht so-

wohl die Quantifizierung als auch die Steuerung des Adressrisikos.

2

Überblick

und Leistungsumfang

Sowohl im Kontext der internen Adressrisikosteuerung als auch im

Hinblick auf bankaufsichtsrechtliche Rahmenbedingungen – wie

MaRisk, Säule 2 von Basel II und IAS / IFRS – ist die Quantifizierung

und Steuerung des Adressrisikos von zentraler Bedeutung.

Zentrale Fragen und Ergebnisse

Der GILLARDON CREDIT PORTFOLIO MANAGER (GCPM) ist ein

• Wie viel Risiko steckt im Kreditportfolio?

Credit-Value-at-Risk (CVaR),

marktführendes System zur Adressrisikoanalyse. Es stellt sowohl

Conditional-Value-at-Risk (CondVaR)

eine Vorschaurechnung (Ex-Ante-Portfoliorisiko) als auch eine Stich-

tagsbetrachtung (Bestandsbewertung) zur Adressrisikoanalyse zur • Welche Kredite tragen wie viel zum Risiko bei?

Verfügung. Marginale Risikoanalyse

Die Ex-Ante-Portfolioanalyse in GCPM stellt die erwartete Perfor-

mance und das Risiko des Adressriskoportfolios dar. Die GCPM- • In welchen Branchen ist ein hohes Risiko

Bestandsbewertung erlaubt eine aktuelle Vermögensbetrachtung konzentriert?

und Ex-Post-Risikoergebnisrechnung nach Adressrisiko. Konzentrationsanalyse

Zur Adressrisikosteuerung ist die klassische volumenorientierte • Wie ist der Istwert des Gesamtbestandes?

Betrachtung in der Regel nicht ausreichend, da Konzentrations- und Bestandsbewertung (zur Vermögensanalyse)

Diversifikationsaspekte nicht berücksichtigt werden. In der Ex-Ante- • Wie sind die Ertrags-Risiko-Relationen im

Adressrisikoanalyse setzt GCPM anerkannte statistische Adress- Portfolio?

risikomodelle ein, um den Zusammenhang zwischen Einzelge- Risk-Return-Analysen (nur im Migrationsmodus)

schäften im Portfolio zu berücksichtigen. Zentrales Ergebnis der

Ex-Ante-Betrachtung ist das Risiko des adressbehafteten Portfolios

gemessen als CVaR.

Die Bestandsbewertung stellt eine Variante der Nachkalkulation

dar. Die klassische Profit-Center-Nachkalkulation ermittelt die

Risikoprämien zum Zeitpunkt des Geschäftsabschlusses, um den

Vertrieb leistungsgerecht zu bewerten.

In der GCPM-Bestandsbewertung werden die Risikoprämien da-

gegen im Hinblick auf eine aktuelle Vermögensanalyse stichtags-

bezogen ermittelt. Die GCPM-Bestandsbewertung ermittelt den

Adressrisikosollbestand zur Bestimmung der kalkulatorisch not-

wendigen Risikovorsorge und sorgt für Transparenz bezüglich des

Nettovermögens nach Adressrisiko und der Adressrisikoperfor-

mance. Zentrales Ergebnis ist der CVaR und der aktuelle Sollbestand an

Adressrisikoprämien.

Das in der GCPM-Ex-Ante-Analyse abgedeckte Spektrum zur CVaR-

Ermittlung ist am Markt einzigartig. Berechnungen werden sowohl

im Ausfallmodus (Sicht auf Risiko) als auch im Migrations- oder

Mark-to-Model-Modus (Sicht auf Performance und Risiko) inte-

griert über alle adressrisikobehafteten Geschäfte (Kredite, Wert-

papiere, Derivate) durchgeführt.

GCPM unterstützt die Steuerung des Adressrisikoportfolios mit-

tels Simulation von Maßnahmen (zum Beispiel des Neugeschäfts

oder von Hedgemaßnahmen).

3

Überblick

und Leistungsumfang

Der GILLARDON CREDIT PORTFOLIO MANAGER ermöglicht eine

Vielzahl von Adressrisikoauswertungen sowohl zur Unterstützung

bei der Abdeckung der MaRisk als auch zur ökonomischen Risiko-

bewertung, -steuerung und -ergebnissicherung.

• Risikoauswertung mit den Portfoliorisikomodellen

CreditMetrics™ als Ausfallmodell und CreditRisk+™

• Erwarteter Verlust

• CVaR und CondCVaR

• Marginale Risiken auf Kunden- und Risikoverbundebene

• Aggregierte marginale Risiken für definierte Segmente

• Risikoauswertung mit den Portfoliorisikomodellen

• Automatische differenzierte Nettoexposure-Berechnung auf Kun-

den- und Verbundebene unter Berücksichtigung aller Kreditkonten

und Sicherheiten

• Automatische Mark-to-Model-Bewertung für alle Kredite, Wert-

papiere und Derivate mit wahrscheinlichkeits- oder spreadba-

sierten Bewertungsmodellen. Differenzierung nach Produkten,

Teilmärkten, Rating- und Recoverysystematiken(nur Migrations-

Durch den Einsatz eines Portfoliomodells wird das Kreditrisiko modus)

transparent. Finanzinstitute erkennen ihr Gesamtrisiko und können

so Risikokonzentrationen lokalisieren.

• CreditMetrics™ und CreditRisk+™ im wertorientierten

Migrationsmodus

• Erwartete Performance

• CVaR und CondCVaR

• Risk-Return-Relationen

• Marginale Risiken auf Kunden- und Risikoverbundebene

• Aggregierte marginale Risiken für definierte Segmente

• Bestandsbewertung nach Adressrisiko

• Bruttovermögen aus zinstragendem Geschäft

• Aktueller Adressrisikoprämien-Sollbestand

• Nettovermögen nach Berücksichtigung der

Adressrisikoprämien

CreditMetrics™ ist eingetragenes Warenzeichen von J.P. Morgan

CreditRisk+™ ist eingetragenes Warenzeichen von Credit Suisse Financial Products

4

Überblick

und Leistungsumfang

Weitere Leistungsmerkmale von GCPM sind

• Kreditstrukturauswertungen und Reporting für die MaRisk

(Größenklassen, Länder, Branchen)

• Flexibel selektierbare Teilportfolios

(zum Beispiel nur Privatkunden)

• Abbildung von Maßnahmen

(zum Beispiel CDS – Credit Default Swaps)

• Simultane CVaR-Berechnung für mehrere Parameterszenarien

(zum Beispiel Stress- und Normalszenarien)

• Hochperformante Implementierung der Kreditportfoliorisiko-

modelle

• Gemeinsam mit der Deutschen Genossenschafts-Hypotheken-

bank – DG HYP – entwickelter Pricer für ABS – Asset Backed

Securities

• Berücksichtigung der Unsicherheit von Verwertungserlösen

• Integration von Kreditnehmereinheiten in CreditMetrics™ und

CreditRisk+™

GCPM unterstützt die Abdeckung der MaRisk in Form von Struktur-

und Risikoanalysen sowie Simulationen von Szenarien im Rahmen

der Festlegung der Adressrisikostrategie.

5

Kreditrisikomodelle

Ausfallmodus

Die Beschränkung auf Ausfallmodelle (diese betrachten ausschließ-

lich die Konsequenzen aus dem Ausfall der Gegenparteien) ermög-

licht aufgrund der geringen Datenanforderungen einen schnellen

und praktikablen Einstieg in die Risikomessung des Adressrisiko-

portfolios.

In GCPM sind folgende Modelle im Ausfallmodus enthalten:

• CreditMetrics™ im Ausfallmodus

CVaR Eine einfache Variante des Originalmodells CreditMetrics™ mit

geringen Datenanforderungen, das den Ausfall von Engagements

in ihrer Gesamtwirkung auf das Adressrisikoportfolio bewertet.

• CreditRisk+™ als Ausfallmodell

Ein hochperformantes Approximationsmodell, das insbeson-

dere für sehr große Portfolios geeignet ist und geringe Datenan-

forderungen stellt. Es betrachtet, wie CreditMetrics™ im Aus-

fallmodus, nur das Ausfallereignis.

Migrationsmodus

Die Messung des Adressrisikos im Migrationsmodus ist der zen-

trale Schritt für die konsequente Umsetzung der wertorientierten

Steuerung auf Gesamtbankebene. Während im Ausfallmodus das

Ergebnis auf die Risikoabschätzung beschränkt ist, werden im

Migrationsmodus alle Chancen und Risiken analysiert und Risiko

sowie Return quantifiziert. Die Ergebnisse können direkt mit den

Ergebnissen aus der Marktpreisrisikomessung verglichen und

aggregiert werden.

In GCPM stehen im Migrationsmodus folgende Standardmodelle

in durch GILLARDON modifizierten Varianten zur Verfügung:

• CreditMetrics™

Basis ist die Originalvariante des Normal-Copula-Models der

RiskMetrics-Group, das um verschiedene spezifische Modifi-

kationen erweitert wurden, wie zum Beispiel

• Kreditnehmereinheitenlogik

• Cut-Off-basierte Simulation nach Wilson zur performanten

Analyse größerer Portfolios

• Analytische Risikobeiträge

• CreditRisk+™ als Migrationsmodell (Mark-to-Model)

Das nach dem Ansatz von F. Bröker erweiterte Originalmodell

CreditRisk+™ ermöglicht zusätzlich die Berücksichtigung von

Bonitätsveränderungen.

6

Einsatzspektrum

Leistungsmerkmale von GCPM

GCPM ist in der Lage, produkt- und methodenübergreifend die Be-

wertung der Engagements durchzuführen. Beispielsweise werden

Festzinskreditprodukte wahrscheinlichkeitsbasiert bewertet und

auf Basis der internen Migrationsmatrizen simuliert, während

ABS-Tranchen mit geeigneten Spreads und Migrationen abgebildet

werden.

Das Produktabbildungsspektrum umfasst die in

• THINC™

Integrierte Lösung für Marktcontrolling, Risikocontrolling und

Banksteuerung

• PIA+™

Depot-A-Management und Risikocontrolling

• MARZIPAN™

Produktberatung und -kalkulation

abgebildeten Finanzinstrumente, wie beispielsweise:

• Kreditprodukte (zum Beispiel Festzins, Kontokorrent)

Die modulare Softwarelösung ermöglicht einen stufenweisen Aus-

• Wertpapiere (zum Beispiel ABC-Tranchen, Caps, Bonds) bau der Adressrisikomessung und -steuerung.

• Außerbilanzielle Produkte (zum Beispiel Avale)

• Derivate (zum Beispiel FX-Swaps, CDS)

Kombinierter Einsatz

In GCPM ist außerdem ein kombinierter Einsatz der Adressrisiko-

modelle möglich. So kann zum Beispiel das Risiko des klassischen

Kreditportfolios im Ausfallmodus (begrenzte Datenanforderungen,

Abdeckung der MaRisk) und das Risiko des Depot A auf Basis

einer Risiko- / Return-Berechnung gemessen werden.

7

Einsatzspektrum

Bestandsbewertung

Die GCPM-Bestandsbewertung kann in

• der Vermögensanalyse

im Rahmen des wertorientierten Managements

• der Fair-Value-Berechnung

nach IAS- / IFRS-Reportinganforderung

• dem Adressrisikomonitoring

nach MaRisk

• der Performance-Überwachung

im Adressrisikoportfolio

eingesetzt werden.

Die GCPM-Bestandsbewertung betrachtet den Gesamtbestand

inklusive nicht adressrisikobehafteter Passivpositionen, um eine

vollständige Vermögensbetrachtung darzustellen.

Die aktuellen Adressrisikoprämien werden nach den anerkannten

spread- und wahrscheinlichkeitsbasierten Ansätze ermittelt und

vom Bruttovermögenswert aus zinstragendem Geschäft zur Er-

mittlung des Nettovermögenswertes abgezogen.

8

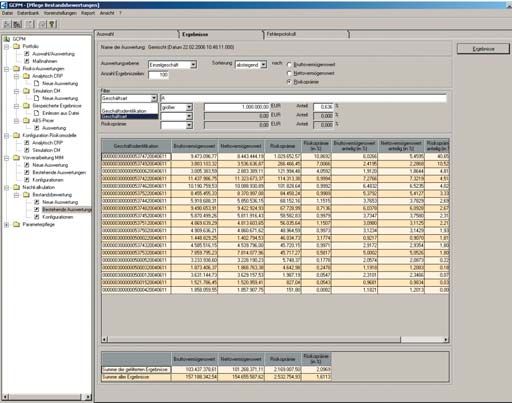

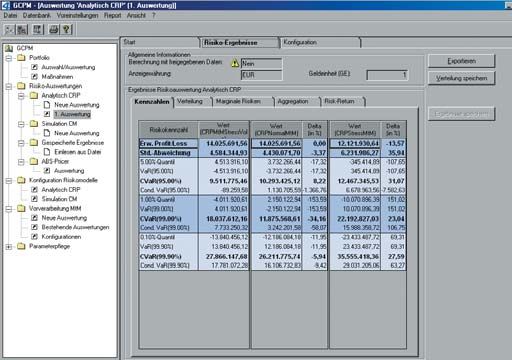

Auswertungsmöglichkeiten

Risikoauswertungen

GCPM verfügt über fünf Auswertungstypen:

• Risikoauswertungen als Adressrisikovorschau

• Strukturauswertungen des Kreditportfolios als ergänzende

Informationen

• Maßnahmen

• Bestandsbewertung

• ABS-Pricing

Strukturauswertungen im Ausfallmodus

Im Ausfallmodus können folgende Kennzahlen ermittelt und grafisch

dargestellt werden:

• Erwarteter Verlust

• CVaR und CondVaR

• Konfidenzintervalle für Verlustschwellen

• Marginale Risikobeiträge auf Kunden- und Verbundebene

• Aggregierte marginale Risiken für definierte Segmente

Strukturauswertungen sind auf verschiedenen Aggregationsebenen

möglich:

• Durchschnittliche Besicherung nach Ratingklassen

• Anzahl der Kredite nach Kundentypen

• Nettoexposure nach Größenklassen

Sie können bezogen werden auf:

• Kreditanzahl

• Kreditvolumina (Brutto- und Nettoexposure)

• Besicherung

• Erwartete Verluste

• Marginale Risikobeiträge

GCPM liefert dazu beispielsweise die Informationen Bruttoexpo-

sure nach Risikosegmenten oder Branchen.

9

Auswertungsmöglichkeiten

Strukturauswertungen im Migrationsmodus

Analog zu den Strukturauswertungen im Ausfallmodus können

Strukturauswertungen auch im Migrationsmodus durchgeführt

werden:

• Barwerte zum Kalkulationszeitpunkt

• Marktwerte zum Kalkulationszeitpunkt

• Risikoprämien zum Kalkulationszeitpunkt auf Kunden- oder Ver-

bundebene und nach flexibel vom Kunden wählbaren Selektions-

kriterien (zum Beispiel Bonität, Branche, Kundentypen).

Im Migrationsmodus können folgende Kennzahlen ermittelt und

grafisch dargestellt werden:

• Erwartete Performance

• CVaR und CondCVaR

• Risk-Return-Relationen

• Marginale Risiken auf Kunden- und Risikoverbundebene

• Aggregierte marginale Risiken für definierte Segmente

Maßnahmen

Zur Ableitung von Steuerungsimpulsen können Maßnahmen auf

dem geladenen Kreditportfolio simuliert werden.

10Auswertungsmöglichkeiten

Engagements können

• ausgeblendet (Verbriefung),

• bearbeitet (zum Beispiel Aufstockung, Simulation

einer Bonitätsverschlechterung)

• neu hinzugefügt (Neugeschäft)

werden.

So kann der Einfluss einer Maßnahme auf die Risikosituation be-

stimmt und die Sensitivität des aktuellen Portfolios gegenüber

Maßnahmen analysiert werden.

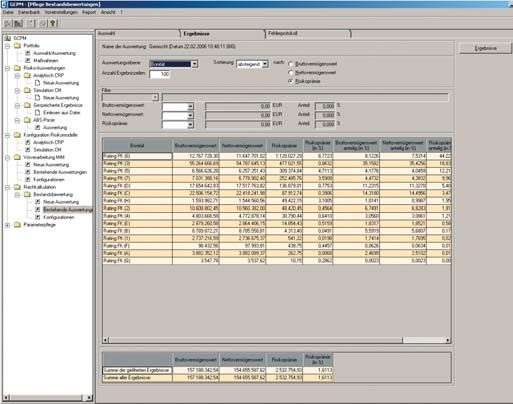

Bestandsbewertung

Im Rahmen der Bestandbewertung werden folgende Kennzahlen

ermittelt:

• Bruttovermögenswert

• Nettovermögenswert

• Adressrisikoprämie

Die Kennzahlen werden absolut und relativ auf den Auswertungs-

ebenen

• Einzelgeschäft

• Kunde

• Konto

• Bonität

dargestellt, so dass Strukturauswertungen bezüglich der Auswer-

tungsebene möglich sind.

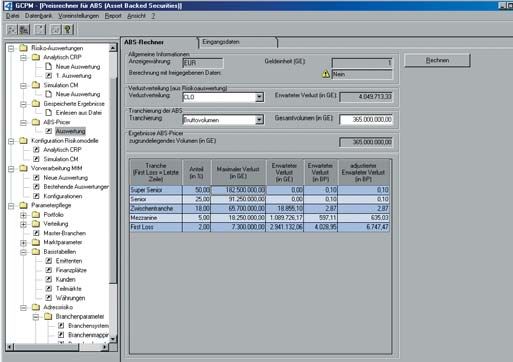

ABS-Pricer

Der in Zusammenarbeit mit der Deutschen Genossenschafts-

Hypothekenbank – DG HYP – entwickelte Pricer für Asset Backed

Securities (ABS) ermöglicht es, Risikozuschläge für Verbriefungs-

tranchen bezogen auf ein Basisportfolio zu berechnen.

Als Eingangsdaten wird die Verlustverteilung, bezogen auf das zu

verbriefende Portfolio, und eine flexibel festlegbare Tranchierung

verwendet.

11Verwaltung und Pflege

von Parametern und Portfolios

Parameterpflege und -szenarien

Es können sowohl Parameter für den Ausfall- und Migrationsmodus

sowie für die Bestandsbewertung administriert und mit Szenarien

versehen werden.

Ausfallmodus

• Ausfallwahrscheinlichkeiten für unterschiedliche

Ratingsystematiken

• Verwertungsquoten je Sicherheitenart

• LGD-Quoten für LGD-Klassen

• CCF-Quoten für CCF-Klassen

• Korrelationen für beide Portfoliomodelle

Migrationsmodus

• Migrationsmatrizen

• Risikoübernahmeparameter

• Zinsstrukturen für Teilmärkte

• Credit-Spread-Kurven für Teilmärkte und Produkttypen

• Fremdwährungskurse

• Verwertungsquoten je Sicherheitenart

• LGD-Quoten für LGD-Klassen

• CCF-Quoten für CCF-Klassen

• Korrelationen für beide Portfoliomodelle

Bestandsbewertung

• Zinsstrukturen für Teilmärkte

• Fremdwährungskurse

• LDG-Quoten

• Ausfallwahrscheinlichkeit und Risikoübernahmeparameter

• Creditspreadkurven

• CCF-Quoten

12Verwaltung und Pflege

von Parametern und Portfolios

Portfoliopflege und -verwaltung der Ex-Ante-

Risikoanalyse

Die Portfolioverwaltung zeigt das aktuell geladene Kreditportfolio

mit seinen Eingangsparametern an.

Im Ausfallmodus sind dies

• Kundennummer

• Kreditnehmereinheit

• Ratingnote

• Branche

• Bruttoexposure

• Inanspruchnahme

• Nettoexposure

• Sicherungswert

• Einbringung

• Flexibel konfigurierbare Kopfdaten

13Verwaltung und Pflege

von Parametern und Portfolios

Im Mark-to-Model-Modus werden die Eingangsparameter des Aus-

fallmodus ergänzt um

• die aktuelle Risikoprämie

• aktueller und zukünftiger adressrisikoloser Barwert

• adressrisikobehafteter aktueller Markt- oder Modellwert

• adressrisikobehaftete zukünftige Markt- oder Modellwertschätzer

je Bonitätsklasse zur Erfassung von Migrationsbewegungen

Engagements einer bestimmten Höhe können ein- oder ausge-

blendet werden:

• Cut-Off bezüglich Bruttoexposure

• Cut-Off bezüglich Nettoexposuere

Mittels Portfolioselektionsregeln können flexible Teilportfolios ge-

laden werden. Die flexibel konfigurierbaren Kriterien bezüglich

• Konto

• Kunde

• Risikoverbund

dienen der Eingrenzung des Teilportfolios.

14Verwaltung und Pflege

von Parametern und Portfolios

Portfolio der Bestandsbewertung

Die Kennzahlen der Bestandsbewertung werden als Summe über

den Gesamtbestand dargestellt:

• Bruttovermögenswert

• Nettovermögenswert

• Risikoprämie

• Prozentuale Risikoprämie je Nettovermögen

Zusätzlich kann die Darstellung eines benutzerdefinierten Teilport-

folios erfolgen.

Portfolioselektion der Ex-Ante-Risikoanalyse

Die Portfolioselektion ermöglicht eine erweiterte Definition von

Teilportfolios. Der Benutzer legt flexible Filterkriterien auf Geschäfts-,

Kunden- und Risikoverbundebene fest, nach der die Teilportfolios

zusammengestellt werden. Die flexible Portfolioselektion macht

eine exakte Berechnung marginaler Risiken sowie Risikoanalysen

für flexible Teilportfolios möglich.

Filter und Teilportfolios der Bestandsbewertung

Über benutzerdefinierte Filter kann ein Teilportfolio definiert werden,

dessen Kennzahlen als Summe und in Einzelansicht dargestellt

werden.

Folgende Filtermöglichkeiten stehen zur Verfügung:

• Cut-Off nach Bruttovermögenswert, Adressrisikoprämie,

Nettovermögenswert

• Geschäftsidentifikation, Kontonummer, Kundennummer

• Aktiv- / Passivkennzeichen

15Anbindung an das GILLARDON–

Financial-Data-Warehouse

Integriertes Datenmodell

Die adressrisikospezifischen Daten für CreditMetrics™ und Credit

Risk+™ sowohl für den Ausfallmodus wie den Migrationsmodus

sind in das Datenmodell des GILLARDON-Financial-Data-Ware-

house eingebunden. Sie können flexibel konfiguriert und zu Para-

meterszenarien (Stressszenario, Normal-Case-Szenario) zusam-

mengefasst werden.

Automatische Nettoexposure-Berechnung

Das integrierte Datenmodell ermöglicht die Bestimmung von Netto-

exposures mittels automatischer Sicherheitenverrechnung unter

Berücksichtigung von Vorlasten und Zweckerklärungen.

Hierbei

• wird auf den erzeugten Bruttoexposure aufgesetzt,

• werden Sicherheitenwerte mit Verwertungsquoten verrechnet,

• wird unter Berücksichtigung von engen und weiten Zwecker-

klärungen errechnete Nettoexposures von Einzelgeschäftsebene

auf Kunden- oder Risikoverbundebene aggregiert.

Alternativ steht eine Nettoexposure-Berechnung über Verlustquoten

(LGD – Loss Given Default) am Geschäft zur Verfügung.

THINC™-Data-Warehouse

Marktdaten- EINSTAND Modellparameter

versorgung Vorver-

arbeitung

GCPM

Markt- bzw. Modellwerte (Brutto)

Kredit

Markt- bzw. Modellwerte (Netto)

Cash-Flow Kundengeschäft

(Kunden-

kredit-

Konfigurationsschicht

Stammdaten Kunden

Operative ASKET / portfolio)

Systeme CASHVER™

Sicherheitendaten Vorver-

arbeitung

Cash-Flow Wertpapiere Netto CVaR

Vorver-

arbeitung

Cash-Flow Wertpapiere Kredit

(Wert-

Wertpapiere PIA+™ Stammdaten Emittenten papier-

portfolio)

Basisdaten Instrument

16Anbindung an das GILLARDON–

Financial-Data-Warehouse

Automatische Mark-to-Model-Bewertung

Eine zentrale Erweiterung des Systems ist die applikationsserver-

basierte Vorverarbeitung für die Mark-to-Model-Bewertung. Die Abzinsung mit Credit-Spreads

Mark-to-Model-Modus-Vorverarbeitung ist als WebService unter Risikolose

Aufzinsung

J2EE-Technologie umgesetzt.

Diese Vorverarbeitung ermittelt für Kredite (zum Beispiel Annui-

tätendarlehen), Wertpapiere (zum Beispiel RMBS-Tranche) und

Derivate (zum Beispiel FX-Swap) die Marktwerte im Kalkulations-

zeitpunkt und für jeden möglichen Zustand am Risikohorizont mit D D

T_0 T_X

einem jeweils geeigneten Bewertungsansatz.

Basisbausteine für die Bewertung sind die etablierten Software-

lösungen PIA+™ – Depot-A-Management und Risikocontrolling –

und MARZIPAN™ RISIKO – Kalkulation der Risikoprämie für das

Adressausfallrisiko. Zusätzlich erfolgt bei am Markt gehandelten

Instrumenten eine Kalibrierung auf Marktpreise.

Zur Berechnung zukünftiger Markt- oder Modellwerte für Ausfall-

klassen – zur Bewertung der Kreditnehmer, die innerhalb des Risiko-

horizonts ausfallen – steht der LGD-Ansatz zur Verfügung.

Dieser integrierte Bewertungskomplex ist ein Alleinstellungsmerk-

mal von GCPM als Adressrisikosystem.

Automatische Bestandsbewertung

Das Kernstück der Bestandsbewertung ist ebenfalls ein WebService

auf Appikationsserverbasis. Der Bestandsbewertungs-WebService

ermittelt für die unterschiedlichen Geschäftstypen (Kredite, Wert-

papiere, Kontokorrent) die aktuellen Vermögenswerte und die

Adressrisikoprämie im jeweils geeigneten Bewertungsansatz

(spreadbasiert, wahrscheinlichkeitsbasiert, Recurrent-Weight-Ver-

fahren). Der GCPM-Client stellt die Oberfläche für den Berechnungs-

start und die Ergebnisanzeige zur Verfügung.

17Technische

Systemanforderungen

Der GILLARDON CREDIT PORTFOLIO MANAGER basiert als

Windows-Applikation auf einer Client/Server-Architektur. Die Client-

Komponenten können somit per

• lokaler Installationen

• Installation im Netzwerk

• Bereitstellung der Anwendung über Terminalserver

zur Verfügung gestellt werden.

GCPM lässt sich leicht auf Ihr Institut anpassen, neue betriebs-

wirtschaftliche oder aufsichtsrechtliche Anforderungen sowie kun-

denspezifische Ergänzungen werden regelmäßig abgebildet.

Die Datenhaltung basiert sowohl bei der integrierten Software-

lösung THINC-GCPM als auch bei der GCPM Standalone-Variante

auf einer relationalen Datenbank.

GILLARDON unterstützt die Datenbanksysteme MS-SQL-Server,

Oracle und DB2 – der Zugriff erfolgt über ODBC. Abhängig vom

Volumen Ihrer Daten beziehungsweise des zu analysierenden

Datenbestands kann die Datenbank auf Windows oder auf einem

UNIX-Server (IBM-AIX, SINIX, SUN-Solaris) verwendet werden.

GCPM bietet außerdem die Möglichkeit, Auswertungen im Batch-

modus auszuführen. Für die Pflege von Marktdaten steht ein zen-

trales MarktdatenPlugIn zur Verfügung.

18GILLARDON – innovative Lösungen

für die Finanzwirtschaft

Die Lösungen

Unsere Kernkompetenzen umfassen die Bereiche Kundenberatung,

Produktkalkulation und Gesamtbanksteuerung.

Kundenberatung

evenit™ ist das themenorientierte Beratungssystem für alle Ver-

triebskanäle für die Themen Altersvorsorge, Baufinanzierung,

Vermögensanalyse und Financial Planning.

Produktkalkulation

MARZIPAN™ ist die Lösung zur Produktberatung und -kalkulation

von Aktiv- und Passivgeschäften auf Basis der Marktzins- und Bar-

wertmethode.

FinanceFactory ™ ist das regelbasierte Kalkulationssystem für die

Absatzfinanzierung, das alle Darlehensvarianten der Absatzfinanzie-

rung inklusive Restkreditversicherung und Subventionsrechnung

abdeckt.

Gesamtbanksteuerung

THINC™ ist die integrierte Softwarelösung zur wertorientierten

Gesamtbanksteuerung und deckt die Themen Markt- und Vertriebs-

steuerung, Bilanzstrukturmanagement, Risikocontrolling, Treasury,

Adressrisikosteuerung, Basel II und IAS / IFRS ab. THINC unter-

stützt Sie bei der Erfüllung der Anforderungen aus den MaRisk.

GILLARDON ist Branchenspezialist für Softwarelösungen, Con-

sulting und Seminare in den Themenbereichen Kundenberatung,

Produktkalkulation und Gesamtbanksteuerung.

GILLARDON – ein Unternehmen der msg systems ag

19T-080-PB-1006-2 GILLARDON AG financial software Alte Wilhelmstraße 4 · D-75015 Bretten Fon:+49 (0) 72 52 / 93 50 - 0 Fax: +49 (0) 72 52 / 93 50 - 105 E-Mail: info@gillardon.de Internet: www.gillardon.de ein Unternehmen der • msg systems ag

Sie können auch lesen