Aquila Private equityiNveSt i - Produktinformation - Fondsvermittlung24.de

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

XXXXXXXXXXX

Aquila® Private EquityINVEST I

Produktinformation

Werbematerial

Die Investmentgesellschaft „Aquila Private EquityINVEST I GmbH

& Co. geschlossene Investmentkommanditgesellschaft“ ist als

geschlossener alternativer Publikums-Investmentfonds konzipiert.

Juli 2014

Die Alceda Asset Management GmbH ist ein Unternehmen der Aquila Gruppe.

1 Aquila Private EquityINVEST I – Produktinformation

®

Eine Veröffentlichung der ALCEDA ASSET MANAGEMENT GMBH

DAS INVESTMENT IM KURZÜBERBLICK

Die Idee, die hinter der Finanzierungsform Private Equity steckt, ist Mit der Investmentgesellschaft Aquila® Private EquityINVEST I bietet

so alt wie der Handel zwischen den Menschen selbst: Seit Jahrhun- Aquila Capital Investoren die Möglichkeit, an einer ansonsten Groß-

derten beteiligen sich Investoren mit Kapital und Beratung an Un- investoren vorbehaltenen Anlageform zu partizipieren.

ternehmen und wirtschaftlichen Projekten. So wurde die Entdeckung

Amerikas erst dadurch möglich, dass Christoph Kolumbus mutige Die wichtigsten Fakten in Kürze

Finanziers für seine Reise fand. Bis Private-Equity-Investoren, wie wir

sie heute kennen, auf der Bildfläche der Wirtschaftsgeschichte er- Investition in eine institutionelle Anlageklasse – Beispiel Yale

schienen, sollte es noch einige Jahrhunderte dauern. Doch seit Ende Universität (Stiftungsvermögen 19,34 Mrd. US-Dollar, davon

des 19. Jahrhunderts ist Private Equity ein wichtiger Impulsgeber für 31 % im Jahr 2014 in Private Equity investiert 4): Mit seinen

die Wirtschaft und an den Meilensteinen der jüngeren Wirtschafts- Private-Equity- und Venture-Capital-Investitionen konnte die

geschichte, bspw. der industriellen Revolution und dem Beginn des Stiftung der US-amerikanischen Universität Yale seit 1973 eine

Internetzeitalters, entscheidend beteiligt.1 jährliche Rendite (IRR) von 30 % erzielen; die höchste Rendite

aller Assetklassen, in die Yale investiert hat.5

Heute steht Private Equity für die Beteiligung an nicht börsennotier- Fokus auf mittelständische Unternehmensbeteiligungen

ten in der Regel inhaber- oder familiengeführten Unternehmen. (Private-Equity-Buyouts) im größten Wirtschaftsraum der Welt:

Neben der rein kapitalmäßigen Beteiligung, stellen die Private Europa.6

Equity-Investoren den häufig mittelständisch geprägten Unternehmen Breite Diversifikation durch Investitionen in mindestens drei

ihr globales Netzwerk an Kontakten sowie ihre unternehmerische Zielfonds mit Beteiligungen an voraussichtlich über 100

Expertise z. B. für eine internationale Expansion zur Verfügung. Portfoliounternehmen.

Mindestens ein Zielfonds mit Fokus auf Secondaries-Beteiligun-

Für die meisten Privatanleger sind Private-Equity-Investitionen nicht gen, um potenziell frühere Ausschüttungen zu realisieren.

unmittelbar realisierbar, weder als Direktbeteiligungen noch als Be- Auswahl der Zielfonds durch erfahrenes Investmentteam von

teiligung an einem direktinvestierenden Private-Equity-Fonds. Diese Aquila Capital.

Fonds (nachfolgend „Zielinvestmentvermögen“, „Private-Equity- Das geplante Beteiligungskapital beträgt 15 Mio. Euro (zzgl.

Zielfonds“ oder auch „Zielfonds“ genannt) werden von Beteiligungs- Ausgabeaufschlag). Die Finanzierung der Investmentgesell-

gesellschaften in erster Linie für einen institutionellen Investorenkreis schaft erfolgt ausschließlich durch Eigenkapital.

mit hohen Mindestzeichnungsbeträgen (5 oder 10 Mio. Euro bzw. Beteiligung bereits ab 10.000 Euro (zzgl. Ausgabeaufschlag).

US-Dollar2) aufgelegt. Darunter fallen insbesondere Pensionskassen,

Versicherungen, Vermögensverwalter und Assetmanager, Stiftungen

sowie Banken, die einen mittel- bis langfristigen Anlagehorizont

haben.3

Definition IRR

Die IRR (Internal Rate of Return) oder der interne Zinsfuß ist die Verzinsung, die auf das durch das Investitionsprojekt gebundene Kapital

erzielt wird. Bei der Berechnung der IRR werden die Zeitpunkte der Kapitalzu- und abflüsse, bei Private-Equity-Investitionen also im We-

sentlichen der sukzessiven Investitionen sowie der Desinvestitionen, berücksichtigt. Ein Vergleich mit anderen Anlageformen, bei denen

eine feste Kapitalbindung vorliegt und der Ausweis der Verzinsung auf das investierte Kapital erfolgt, ist nur sehr eingeschränkt aussage-

kräftig. Ermittlung: Der interne Zinsfuß ist der Diskontierungszinssatz, bei dem der Kapitalwert des Investitionsprojektes gleich null ist. Der

Barwert der Einzahlungen entspricht in diesem Fall dem Barwert der Auszahlungen.7

2 Aquila® Private EquityINVEST I – Produktinformation

„Reich wird, wer in Unternehmen investiert,

die weniger kosten, als sie wert sind.“ Warren Buffett

Eckdaten des Investments

Fondsname Aquila® Private EquityINVEST I

Firmierung der Aquila Private EquityINVEST I GmbH & Co. geschlossene Investmentkommanditgesellschaft

Investmentgesellschaft Die Gesellschaft ist ein Investmentvermögen im Sinne des Kapitalanlagesetzbuches.

Kapitalverwaltungsgesellschaft Alceda Asset Management GmbH

Währung Euro

Anlageklasse Private Equity (Dachfonds)

Investitionsgegenstand Die Investmentgesellschaft strebt an, ein über Regionen (Schwerpunkt auf Europa), Branchen und

Unternehmensgrößenklassen (Fokus auf kleinere bis große mittelständische Unternehmen) sowie

Investitionszeitpunkte diversifiziertes Portfolio an mittelbar über Private-Equity-Zielfonds gehaltenen

Unternehmensbeteiligungen aufzubauen.

Es sollen Beteiligungen an mindestens drei Private-Equity-Zielfonds eingegangen werden, von denen

mindestens ein Zielfonds auch oder ausschließlich Beteiligungen an bestehenden, für neue Investo-

ren geschlossenen Zielfonds erwirbt (sogenannte „Secondaries“).

Zum Zeitpunkt der Vertriebsanzeige bei der Bundesanstalt für Finanzdienstleistungsaufsicht stehen

die konkreten Anlageobjekte (die Zielfonds) nicht fest.

Land und Region Überwiegend Beteiligungen an Private-Equity-Fonds („Zielfonds“), die ihrerseits einen Investitions-

fokus auf Unternehmen mit Sitz in Europa haben oder signifikante Geschäftstätigkeit in Europa

entfalten.

Investitionsvolumen in Private- 13,48 Mio. Euro (bei einem geplanten Beteiligungskapital i. H. v. 15 Mio. Euro)

Equity-Zielfonds (Prognose)

Initiale Kosten inkl. Ausgabeaufschlag, 2.274.392,50 Euro (bei einem geplanten Beteiligungskapital i. H. v. 15 Mio. Euro)

Prognose (vgl. Verkaufsprospekt

Kapitel 18)*

Fremdkapital nicht vorgesehen

Eigenkapital (Prognose) 15.000.000 Euro (geplant), ein Maximalvolumen besteht nicht

Mindestanlagesumme 10.000 Euro (zzgl. 5 % Ausgabeaufschlag)

Laufzeit ca. 10 Jahre (geplant)

Erwarteter Gesamtmittelrückfluss Prognostizierter Gesamtmittelrückfluss i. H. v. 130,82 % im Low-Case-Szenario, i. H. v. 171,15 % im

(Prognose) Mid-Case-Szenario und i. H. v. 187,93 % im High-Case-Szenario

Steuern und Einkunftsart** Einkünfte aus Kapitalvermögen

Handelbarkeit der Anteile Anteile an geschlossenen Investmentkommanditgesellschaften sind lediglich eingeschränkt

fungibel und übertragbar.

*Provisionen, Gebühren sowie sonstige Entgelte (Weichkosten) können erhebliche Auswirkungen auf die langfristige Wertentwicklung der Investmentgesellschaft haben.

**Die steuerliche Behandlung ist von den persönlichen Verhältnissen des jeweiligen Anlegers abhängig und kann zukünftig Änderungen unterworfen sein.

Aquila® Private EquityINVEST I – Produktinformation 3

ANLAGEGEGENSTAND

Private Equity „Breite Streuung über Regionen

Private Equity ist ein Sammelbegriff für mehrere darunter zusam-

mengefasste Investitionsarten. Streng abzugrenzen sind hierbei

(Schwerpunkt auf Europa),

insbesondere Investitionen in junge, meist technologieorientier- Branchen, Unternehmensgrößen,

te Unternehmen („Venture Capital“) von der Investition in etab-

lierte Unternehmen im Rahmen eines sogenannten „Buyout“. Investitionsjahre“

Beim Aquila® Private EquityINVEST I handelt es sich um einen

Private-Equity-Dachfonds mit klarem Fokus auf das risikoärmere

Segment der Buyouts. Vor diesem Hintergrund steht der Begriff Beispielhafte geplante Allokation der Investmentgesellschaft

Private Equity nachfolgend für Buyout-Investitionen. (Prognose):

Die Investmentgesellschaft wird in mindestens drei institutionelle

Private-Equity-Fonds investieren und dabei insgesamt einen Fokus Zielfonds mit

auf den europäischen Mittelstand setzen. Die Alceda Asset Manage- speziellem Fokus Zielfonds mit Fokus

ment GmbH als Kapitalverwaltungsgesellschaft wird bei der Auswahl innerhalb Europas auf Gesamt-Europa:

(Region und/oder

der Zielfonds die folgenden in den Anlagebedingungen definierten 30 % – 50 %

Unternehmensgrößen):

Investitionskriterien anwenden.

ca. 10 – 15

30 % – 50 %

Unternehmens

Der Aquila® Private EquityINVEST I darf in einen Zielfonds investieren, ca. 10 – 15 Unterneh- beteiligungen

der die folgenden Kriterien insgesamt erfüllt (die vollständigen In- mensbeteiligungen

vestitionskriterien finden sich in den Anlagebedingungen der Invest-

mentgesellschaft):

Secondary-Zielfonds:

Der Private-Equity-Investmentfonds wird von einer Beteili-

20 % – 40 %

gungsgesellschaft aufgelegt oder bei den Investitionen

i. d. R. > 100 Unterneh-

beraten, die (inkl. Vorgängergesellschaften oder derer

mensbeteiligungen

Schlüsselpersonen) mindestens zwei Vorgängerfonds im

Bereich Private Equity bei den Investitionen beraten hat.

Der Private-Equity-Investmentfonds wird von einer Beteili-

gungsgesellschaft aufgelegt oder bei den Investitionen

beraten, die (inkl. Vorgängergesellschaften oder derer Anlagestrategie

Schlüsselpersonen) mindestens seit zehn Jahren im Bereich Die Anlagestrategie der Investmentgesellschaft besteht in der Prüfung

Private Equity-Unternehmensbeteiligungen tätig ist. und Auswahl geeigneter Zielfonds, die die Investitionen in die Ziel-

Der Private-Equity-Investmentfonds ist zum Zeitpunkt der unternehmen tätigen und den Anlageerfolg somit maßgeblich be-

Beteiligung der Investmentgesellschaft nicht börsennotiert. einflussen. Die Auswahl der Zielfonds erfolgt entlang der in den

Der Private-Equity-Investmentfonds ist in der Währung Euro Anlagebedingungen definierten Kriterien und Grenzen. Durch die

oder US-Dollar aufgelegt. Investition in mehrere Zielfonds soll ein nach Unternehmensgrößen,

Bei dem Investmentfonds handelt es sich um einen direkt inves- Branchen, Regionen und Investitionszeitpunkten diversifiziertes

tierenden Private-Equity-Investmentfonds oder um einen Portfolio aufgebaut werden. Die finanziellen Ziele sind hierbei die

Dach-Investmentfonds. Ein Dach-Investmentfonds tätigt zu Erzielung von Erträgen aus der mittelbaren Veräußerung der Port-

mehr als 50 % Secondaries-Investitionen in andere Zielinvest- foliounternehmen während der Fondslaufzeit. Darüber hinaus sollen

mentvermögen ( zum Begriff Secondaries siehe Seite 11). aus den Portfoliounternehmen Dividendenzahlungen und Teilveräu-

Die Anlagestrategie des Private-Equity-Investmentfonds sieht ßerungen sowie Zinszahlungen für gewährte Gesellschafterdarlehen

überwiegend die mittelbare oder unmittelbare Mehrheitsbetei- während der Beteiligungsdauer erzielt werden.

ligung an etablierten Unternehmen (Buyout, überwiegend kein

Venture Capital) vor.

Die Beteiligungen an Zielfonds können sowohl während der Platzie-

rungsphase als auch nach Platzierungsschluss der Investmentgesell-

schaft erfolgen.

4 Aquila® Private EquityINVEST I – Produktinformation

Zielstruktur

Zur Erreichung der oben genannten Ziele sehen die Anlagegrundsät-

ze des Aquila® Private EquityINVEST I vor, dass durch die Investment-

gesellschaft unmittelbar oder mittelbar über eine Zwischengesellschaft

in Anteile an mindestens drei Private-Equity-Zielfonds investiert wird,

die ihrerseits Beteiligungen an Unternehmen eingehen sollen.

Die Beteiligungsstruktur stellt sich vereinfacht wie folgt dar:

Anleger

Caveras Treuhand GmbH

Aquila Capital Investment Treuhänderin Auftrag Cordes Treuhand

Management GmbH GmbH WPG

Geschäftsführende Kommanditistin Verwahrstelle

Auftrag und

Aquila Capital Investment Aquila Private EquityINVEST I GmbH Vollmacht Alceda Asset

Verwaltungsgesellschaft III mbH & Co. geschlossene Investment Management GmbH

Komplementärin kommanditgesellschaft Kapitalverwaltungsgesellschaft

Zwischengesellschaft mitinvestierende

(bei Bedarf ) Investmentgesellschaften

Deutschland

Deutschland, EU

oder sonstiges

Ausland Zielfonds 1 Zielfonds 2 Zielfonds 3*

EU-, inl. oder EU-, inl. oder EU-, inl. oder

ausl. Spezial-AIF ausl. Spezial-AIF ausl. Spezial-AIF

Portfoliounternehmen Portfoliounternehmen Portfoliounternehmen

* Im Falle der Investition in einen Secondaries-Zielfonds erfolgt die Investition in die Portfoliounternehmen mittelbar über die erworbenen Zielfondsbeteiligungen.

Aquila® Private EquityINVEST I – Produktinformation 5

ANLAGEGEGENSTAND

Prognostizierte Auszahlungen an die Anleger*

40 %

in % der Zeichnungssumme

30 %

20 %

10 %

0%

2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024

Prognostizierte Aus-

zahlungen an Anleger* 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 Gesamt

Low-Case-Szenario 0,05 % 0,31 % 0,89 % 7,43 % 14,57 % 20,49 % 23,16 % 19,82 % 19,03 % 15,03 % 10,04 % 130,82 %

Mid-Case-Szenario 0,07 % 0,55 % 1,55 % 12,75 % 18,97 % 26,79 % 30,31 % 25,97 % 25,04 % 17,69 % 11,47 % 171,15 %

High-Case-Szenario 0,09 % 0,68 % 1,88 % 15,45 % 21,02 % 29,60 % 33,46 % 28,65 % 26,33 % 18,08 % 12,70 % 187,93 %

*Inkl. anteiliger Steueranrechnungsguthaben. Zum steuerlichen Konzept und zu etwaigen steuerlichen Belastungen auf Ebene der Anleger wird auf den Verkaufsprospekt

verwiesen.

Bitte beachten Sie: Vergangenheitswerte, Simulationen und Prognosen sind keine Garantie und kein verlässlicher Indikator für zukünftige

Wertentwicklungen. Renditeerwartungen sind mit entsprechenden Risiken verbunden.

Annahmen für die Auszahlungsprognose

Die Zielinvestmentvermögen, an denen die Investmentgesellschaft Es wurde ferner unterstellt, dass die für Beteiligungen an Zielfonds

Anteile erwerben wird, stehen zum Zeitpunkt der Vertriebsanzeige zur Verfügung stehenden Investitionsmittel zu 20 % in einen Zielfonds

bei der Bundesanstalt für Finanzdienstleistungsaufsicht nicht fest. mit der Strategie Secondaries-Investitionen und zu 80 % in zwei

Es ist nicht bekannt, wann sich die Investmentgesellschaft an Zielin- Zielfonds mit der Strategie direkter Buyout-Investitionen investiert

vestmentvermögen beteiligen wird und ob diese Beteiligungen werden. Des Weiteren wird angenommen, dass die Investitionen

unmittelbar oder mittelbar über eine Zwischengesellschaft einge- über eine zwischengeschaltete Kapitalgesellschaft zusammen mit

gangen werden. Ebenso ist nicht bekannt, wann und in welchem einer weiteren Investmentkommanditgesellschaft erfolgen (siehe

Umfang sich die Zielinvestmentvermögen an Unternehmen beteiligen hierzu auch Kapitel 5.2 des Verkaufsprospektes).

werden. Daher kann keine Garantie abgegeben werden, dass sich

die Beteiligung an der Investmentgesellschaft positiv und/oder wie Bei der Prognose der jeweiligen Szenarien wurden die prognostizier-

dargestellt entwickelt. ten Rückflüsse aus den Zielfonds dahingehend angepasst, dass im

High-Case-Szenario die Rückflüsse aus den Zielfonds den 25 % der

Die Prognose der Ausschüttungen basiert auf beobachteten histo- besten Zielfonds der relevanten Stichprobe entsprechen (sogenann-

rischen Renditen sowie Ausschüttungsverläufen von in der Vergan- tes oberes Quartil) und im Low-Case-Szenario die Rückflüsse aus

genheit aufgelegten Private-Equity-Zielfonds, deren Manager sich den Zielfonds den 25 % der schwächsten Zielfonds der relevanten

zum Zeitpunkt der Prospektierung bzw. zum Zeitpunkt der Vertriebs Stichprobe entsprechen (sogenanntes unteres Quartil). Im Mid-Case-

anzeige bei der Bundesanstalt für Finanzdienstleistungsaufsicht Szenario entsprechen die Rückflüsse dem Mittelwert der Rückflüsse

bereits mit einem neuen Zielfonds in der Kapitaleinwerbungsphase der relevanten Stichprobe.

befinden oder voraussichtlich während der Platzierungsphase der

Investmentgesellschaft sein werden („relevante Stichprobe“). Die

berücksichtigten Zielfondsmanager erfüllen dabei die in den Anla-

gebedingungen genannten Investitionskriterien. Eine Auswahl po-

tenzieller Zielfonds und deren Manager werden in Kapitel 5.3 des

Verkaufsprospektes beschrieben.

6 Aquila® Private EquityINVEST I – Produktinformation

DER MARKT

Private Equity – Überrenditen durch unternehmerische

Wertschöpfung abseits der Börsen

Private-Equity-Fonds kaufen Anteile an Unternehmen, bei denen sie so ist der Gesamterfolg der Transaktionen weniger marktabhängig

durch gezielte Maßnahmen und aktives Begleiten des Managements als gemeinhin angenommen. Die Veränderung des Kaufpreisfaktors,

erhebliches Wertschöpfungspotenzial vermuten. Mit dem Einstieg also der nicht durch den Investor beeinflussbaren Marktbewertung

der Investoren eröffnen sich in der Regel neue Möglichkeiten für das zwischen An- und Verkauf war durchschnittlich sogar leicht negativ.

Unternehmen: Erschließung neuer Märkte, Entwicklung neuer Pro- Das Verhältnis der Wertschöpfungsfaktoren bei Private-Equity-Be-

dukte, Akquisition von Wettbewerbsunternehmen und vieles mehr. teiligungen untereinander wird in der vorstehenden Grafik veran-

Private-Equity-Investoren haben allein ein Ziel: Unternehmen erfolg- schaulicht (bei den Ergebnissen handelt es sich um vergangenheits-

reicher, wettbewerbsfähiger und damit wertvoller zu machen. Pri- bezogene Betrachtungen. Diese stellen keine Garantie und keinen

vate Equity ist damit in vielen Fällen eine Lösung, wenn ein Unter- verlässlichen Indikator für eine positive Wertentwicklung in der

nehmen Kapital und Know-how benötigt, um einen Sprung nach Zukunft dar).

vorne zu machen.8

In einer an der Technischen Universität München durchgeführten Private-Equity-Finanzierungsbeispiele

wissenschaftlichen Untersuchung von Private-Equity-finanzierten Die Liste aktuell oder in der Vergangenheit Private-Equity-finan-

Unternehmen wurde festgestellt, dass das Gewinnwachstum des zierter Unternehmen ist lang. Wussten Sie, dass auch folgende

Unternehmens als Kombination von Umsatzwachstum und Mar- Unternehmen dazu gehören? Hilton (Hotelkette), Baby Walz

genverbesserungen (jeweils ca. hälftiger Beitrag zum Gewinnwachs- (Babybedarfs-Märkte), Jack Wolfskin (Outdoor-Bedarf und

tum) der größte Treiber für den Unternehmenswert ist. Der soge- -Kleidung), Britax Römer (Kindersitze), Hugo Boss, Tom Tailor

nannte Leverage-Effekt, also die Verbesserung der Eigenkapitalren- (Mode) … und viele andere wie das weiter hinten dargestellte

dite durch den zusätzlichen Einsatz von Fremdkapital (bei dem in Fallbeispiel des Luxus-Modeherstellers Moncler. Die genannten

der Regel auch das Risiko einer Insolvenz des Zielunternehmens Beispiele stellen keine Garantie und keinen verlässlichen Indika-

steigt), spielt im Vergleich hierzu eine untergeordnete Rolle. Eben- tor für eine zukünftig positive Entwicklung vergleichbarer Be-

teiligungen dar.

Wertschöpfungsfaktoren bei mittelgroßen, europäischen

Private-Equity-Beteiligungen Bei der Auswahl geeigneter Zielfonds ist somit insbesondere zu be-

1,2 rücksichtigen, inwiefern die Manager des potenziellen Zielfonds in

Auswertung über 332 euro 36,74 % der Lage sind, das Management von Portfoliounternehmen bei

päische Private-Equity-Beteili- 100,00 %

1,0

gungen von 1990 – 2011

operativen Verbesserungen zu unterstützen. Dies wird auch von

–3,35 %

einer durch Roland Berger durchgeführten und im Jahr 2014 veröf-

0,8 38,05 % 76,24 %

fentlichten Studie bestätigt. Demnach sind die über 800 befragten

europäischen Private-Equity-Manager davon überzeugt, dass die

0,6 –9,63 %

aktive Betreuung von Portfoliounternehmen in Zukunft noch wich-

0,4 38,20 % tiger wird.9

0,2

0

Umsatzwachstum

Margenverb ess erung &

Liquiditätsoptimierung

Gewinnwachstum

Kaufpreisfaktor

veränderung

Leverage-Effekt

Sonstiges

Gesamt

Quelle: Eigene Darstellung in Anlehnung an Kaserer, Christoph, „Return Attributi-

on in Mid-Market Buy-Out Transactions – New Evidence from Europe”, Research

Report No. 2011 – 01, S. 6 – Daten auf 100 % des Gesamtwertes indexiert

Aquila® Private EquityINVEST I – Produktinformation 7

DER MARKT

Mit Private-Equity-Beteiligungen konnten Investoren in der Vergan- Die Ergebnisse der Private-Equity-Zielfonds waren dabei gestreut.

genheit sowohl hohe absolute Renditen als auch im Vergleich zu So erzielten die besten 50 % („Upper Half“) aller seit 1980 aufge-

anderen Anlageformen, z. B. in börsennotierte Aktiengesellschaften, legten europäischen Zielfonds im Durchschnitt eine jährliche IRR in

deutliche Überrenditen erzielen, wobei die Risiken der anderen An- Höhe von 15,07 %, die besten 25 % („Top Quartil“) aller Fonds im

lageformen im Vergleich zu Private Equity-Investitionen auch nied- Durchschnitt eine jährliche IRR in Höhe von 20,96 % (zur Erklärung

riger sein können. Europäische Private-Equity-Zielfonds für instituti- der IRR siehe Seite 3).12

onelle Investoren erzielten in den letzten zehn Jahren durchschnitt-

liche Renditen von jährlich 10,85 % bzw. in den letzten 20 Jahren Ebenso wichtig erscheint die Aussage, dass die Renditen von Private-

von jährlich 12,01 % (Rendite nach IRR, Interner-Zinsfuß-Methode; Equity-Investitionen auch von während der Finanzkrise aktiven Pri-

Erklärung siehe Seite 3).10 vate-Equity-Beteiligungen und Investitionen in der „Boomphase“

(2006 bis 2008) deutlich über den vergleichbaren Aktienmarktren-

Mittelständisch geprägte Private-Equity-Fonds lieferten zwischen diten lagen. Private-Equity-finanzierte Unternehmen konnten sich

1990 und 2011 durchschnittliche Renditen von 17,2 % p. a. (IRR; somit auch in Krisenzeiten gut am Markt behaupten.13

Erklärung siehe Seite 3).11

Überrendite von Private Equity-Beteiligungen gegenüber einer vergleichbaren Aktienmarktrendite14

Langfristige Überrendite seit 1977 Überrendite von Investitionen aus 2006 bis 2008

14 % 10 %

20,5 % 5,1 %

12 % 5%

9,7 % 13,1 %

10 %

0%

8%

–5 %

6%

3,4 % –10 %

4%

2% –15 %

–15,4 %

0% –20 %

Vergleichbare Überrendite Rendite Vergleichbare Überrendite Rendite

Aktienrendite Private Equity Private Equity Aktienrendite Private Equity Private Equity

Quelle: Prof. Oliver Gottschalg (HEC Paris) in Golding Capital Partners, 2013, Im Auge des Sturms – Die Performance von Private Equity während der Finanzkrise

(betrachteter Zeitraum 1977 – 2011)

Bitte beachten Sie:

Vergangenheitswerte, Simulationen und Prognosen sind keine Garantie und kein verlässlicher Indikator für zukünftige Wertentwicklungen.

Renditeerwartungen sind mit entsprechenden Risiken verbunden.

8 Aquila® Private EquityINVEST I – Produktinformation

Attraktivität der Investitionsregionen global

Das Image Europas als Investitionsregion ist trotz oder gerade auf 60 %

Anteil der positiven Rückmeldungen

Grund der Finanzmarkt- und Schuldenkrise und der damit verbun-

denen Investitionsopportunitäten für Private Equity weiterhin gut 50 %

(siehe Grafik). Ein Grund hierfür dürfte sein, dass zwar im europäi-

schen Binnenmarkt die konjunkturelle Situation in einigen Ländern 40 %

negativ von den Folgen dieser Krisen betroffen ist, viele europäische

30 %

Unternehmen jedoch stark exportorientiert sind. Im Vergleich zum

nordamerikanischen Wirtschaftsraum exportieren die Unternehmen 20 %

der EU-27-Staaten über 75 % mehr an Waren in die Wachstums-

märkte der aufstrebenden Schwellenländer (2012 Waren im Wert 10 %

von über 1,2 Bio. US-Dollar)15. Zudem sehen viele Private-Equity-

Manager neben den robusten Märkten in Skandinavien sowie 0%

West

europa

Mittel-

und Süd-

amerika

Asien

Mittel-

und Ost-

europa

USA

Afrika

Deutschland auch in einigen südeuropäischen Ländern wieder In-

vestitionsmöglichkeiten zu attraktiven Preisen.16

Quelle: PricewaterhouseCoopers, Private Equity Trend Report 2013, Seite 30, 2013

Der Europäische Unternehmenssektor: Exportorientiert, vielfältig und aktuell attraktiv bewertet

Größte Wirtschaftsregion der Welt Höchster Anteil am weltweiten Export

– Bruttoinlandsprodukte 2013 Europa: 37,1 %

Europa: 17,3 Bio. USD Asien: 31,1 %

Nordamerika: 16,7 Bio. USD Nordamerika: 12,8 %

China: 8,9 Bio. USD

Zahlreiche Zielunternehmen Aktuell moderate Bewertungen

Anzahl an Unternehmen im Unternehmensbewertungen als

„gehobenen Mittelstand“ Vielfaches des Jahresgewinns:

(Umsatz 100 Mio. Euro bis 1,2 Mrd. Euro) Europa: 7,8 -fach

Europa: ~12 500 Rest der Welt: 9,4 -fach

Nordamerika: ~5 000 Nordamerika: 10,1-fach

Quellen: International Monetary Fund, http://www.imf.org/external/pubs/ft/weo/2013/02/

weodata/index.aspx (2014), Arbor Square (2013), S&P Capital IQ, Bloomberg EEO

(Dezember 2013, entnommen von The Carlyle Group, Februar 2014)

Aquila® Private EquityINVEST I – Produktinformation 9

DER MARKT

Am zahlreichsten und daher scheinbar am attraktivsten waren in der Der Private-Equity-Sekundärmarkt („Secondaries“)

jüngsten Vergangenheit die mittelständisch geprägten Private- Der Sekundärmarkt, an dem bestehende Anteile an für neue Inves-

Equity-Transaktionen, die nach 60 % im Vorjahr im 1. Halbjahr 2013 toren bereits geschlossenen Private-Equity-Zielfonds ge- und verkauft

rd. 70 % der gesamten Transaktionsanzahl ausmachten.17 werden, ist seit den 1980er Jahren substanziell gewachsen. Es ist

nicht länger ausschließlich ein Markt für unter Druck stehende Ver-

Dieser Trend dürfte sich fortsetzen, sind es doch gerade die mittel- käufer. Heute zählen zu den Marktteilnehmern sowohl auf der

ständischen Unternehmen, in denen Private Equity seine traditionel- Käufer- als auch auf der Verkäuferseite Pensionskassen, Stiftungen,

len Stärken fernab des Drucks zur Quartalsberichterstattung an den Family Offices, Vermögensverwalter, Finanzinstitute und Versiche-

Börsen ausspielen kann: rungen. Der Sekundärmarkt bietet Liquidität und Handelbarkeit und

eine Möglichkeit zum Ausbalancieren und Diversifizieren von Port-

Fokus auf Wertschöpfung durch operative Verbesserungen auf folios. Kürzere Haltedauern, größere Transparenz hinsichtlich der

Basis tiefer Kenntnis der Zielbranchen. Portfoliounternehmen und ein schnellerer Rückfluss des eingesetzten

Fokus auf die Erzielung von Zahlungsmittelüberschüssen durch Kapitals zählen zu den Vorteilen gegenüber der Zeichnung von Fonds

Verbesserung von Lagerhaltung, Zahlungszielen für Zahlungsein- am Primärmarkt.19 Einschränkend ist zu vermerken, dass es keinen

und Ausgänge sowie schnelle Entschuldung des Unternehmens. regulierten Sekundärmarkt gibt und die Preisfindung mitunter in-

Beschleunigung interner Unternehmensprozesse: Entwicklung, transparent ist, was sich negativ auf das Ergebnis der Investmentge-

Implementierung und Nachhalten von 100-Tage-Plänen für das sellschaft auswirken kann. Im Umkehrschluss liegt gerade in der

Unternehmensmanagement und schneller Entscheidungspro- relativen Intransparenz des Marktes für erfahrene Marktteilnehmer

zesse. mit entsprechender Expertise die Möglichkeit, attraktive Ankaufs-

Strategischer Weitblick und langfristiger Investitionsansatz: preise für Fondsanteile durchzusetzen.

Durchschnittliche Beteiligungen an Portfoliounternehmen von

ca. fünf Jahren ermöglichen einen mittel- bis langfristigen

Wertschöpfungsansatz als gute Ausgangsbasis zur Positionie-

rung des Unternehmens für einen Verkauf.

Zusammenstellung des richtigen Teams und „Talent Manage-

ment“: Private Equity sieht die Führungskräfte als einen

wesentlichen Faktor einer erfolgreichen Beteiligung und stellt

sicher, dass die besten Manager eingestellt werden, um die

Investitionsziele zu erreichen.

Verbindung von Gehältern und Performance / ehrgeizige

Zielsetzungen: Private Equity stellt sicher, dass die Interessen

des Managements des erworbenen Unternehmens sich mit

denen des Investors decken. Hierzu wird erwartet, dass sich

Manager mit eigenem Geld an dem Unternehmen beteiligen

und so bei der Erreichung der gesetzten Ziele am Erfolg

partizipieren.18

Private Equity erhöht langfristig

die Beschäftigung in den

finanzierten Unternehmen.

Quelle: Robert J. Shapiro und Nam D. Pham, Januar 2009, Sonecon, „The

Impact of Private Equity Acquisitions and Operations On Capital Spending,

Sales, Productivity, and Employment” sowie Steven J. Davis etal, NBER

Working Paper No. 17399, „Private Equity and Employment”

10 Aquila® Private EquityINVEST I – ProduktinformationDie individuellen Charakteristika und potenziellen Vorteile einer In-

vestition in Private-Equity-Secondaries stellen sich wie folgt dar:

Streuung: Der Sekundärmarkt bietet Investoren eine Möglich- Gebührenvorteile: Investoren in Private-Equity-Secondaries

keit, ein Private-Equity-Portfolio über Auflegungsjahre der zahlen üblicherweise eine größere Einmalzahlung für den

Zielfonds, Regionen, Branchen und Zielfondsmanager zu Kaufpreis zu Beginn ihres Investments und sparen die in der

diversifizieren. Zeitspanne vor dem Erwerb angefallenen Verwaltungs

Verbesserte Transparenz/geringere Risikoprämie: Da Sekundär- gebühren.

markt-Investments oftmals Fonds beinhalten, bei denen bereits Preisvorteile: Beim Kauf von Fondsanteilen mit einem Abschlag

ein erheblicher Teil der Einzahlungsverpflichtung abgerufen auf den Nettoinventarwert können Investoren früh eine

und in Unternehmensbeteiligungen investiert wurde, besteht positive Rendite erzielen, sobald eine Wertaufholung der

ein geringeres „Blindpool-Risiko“. Die bestehenden Portfolio Investition auf den aktuellen Wert vollzogen wird.

unternehmen können analysiert und bewertet werden. In der Schnellere Rückflüsse: Beim Erwerb von Anteilen in einem

Regel fällt durch die größere Transparenz bei Sekundärmarkt- späten Stadium der Fondslaufzeit ergeben sich in der Regel

Investments und dem sich daraus ergebenden Kaufpreis der kürzere Haltedauern und eine schnellere Rückzahlung des

Gesamtkapitalzuwachs im Vergleich zu Primär-Investitionen eingesetzten Kapitals als bei Primärmarkt-Zeichnungen.20

niedriger aus.

Potenzielle Verkürzung der „J-Curve“: Sekundärmarkt-Invest-

ments können potenziell die sogenannte J-Curve verkürzen Secondaries-Fonds

oder vollständig vermeiden, wenn diese die erste Phase des Ein „Secondaries-Fonds“ erwirbt Anteile an Private-Equity-Zielfonds

Fondszyklus nicht beinhalten (siehe nachfolgende Grafik). Die von Investoren, die sich während der Laufzeit aus verschiedenen

J-Curve beschreibt den modellhaften Renditeverlauf aus einem Gründen (bspw. mangelnde Liquidität zur Bedienung von offenen

Primärmarkt-Investment in Private-Equity-Fonds: Einzahlungsverpflichtungen oder regulatorische Vorgaben) von

Moderate negative Renditen in den frühen Jahren der diesen Anteilen trennen müssen. Durch die geschickte Nutzung

Investition (durch den relativ höheren Anteil von Gebühren einer daraus resultierenden starken Verhandlungsposition können

bezogen auf das anfänglich investierte Kapital) diese Anteile oftmals mit Preisabschlägen erworben und weitere

Positive Renditen im Zuge steigender Gewinne und Bewer- positive Effekte erzielt werden. Die Investmentgesellschaft soll

tungen des Portfolios von diesen Effekten über die Investition in einen oder mehrere

Verkäufe und daraus resultierende Rückflüsse in der Secondaries-Fonds profitieren.

Exit-Phase

Cashflow-Profil eines Sekundärmarkt-Anteils im Vergleich zu einer Primär-Zeichnung – rein schematische Darstellung – keine

Prognose des Zahlungsverlaufs 21

150 150

100 100

50 50

0 0

– 50 – 50

– 100 – 100

Jahr Jahr Jahr Jahr Jahr Jahr Jahr Jahr Jahr Jahr Jahr Jahr Jahr Jahr Jahr Jahr Jahr Jahr Jahr Jahr Jahr Jahr

0 1 2 3 4 5 6 7 8 9 10 0 1 2 3 4 5 6 7 8 9 10

Abrufe Abrufe / Kaufpreis

Rückflüsse Rückflüsse

Cashflow des Primärfonds-Anteils Cashflow des Socondaries-Fonds-Anteils

Quelle: Eigene Darstellung auf Basis von Preqin

Aquila® Private EquityINVEST I – Produktinformation 11DIE INVESTITIONSOBJEKTE

Beispielhafte Private Equity-Beteiligungen

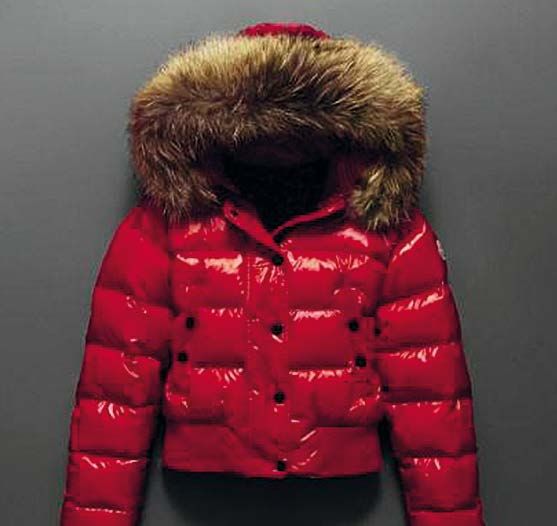

Zum Zeitpunkt der Vertriebsanzeige bei der Bundesanstalt für Fi- Moncler

nanzdienstleistungsaufsicht stehen die konkreten Anlageobjekte http://eng.moncler.com/

(die Zielfonds) nicht fest. Die Beteiligungen an Zielfonds können

sowohl während der Platzierungsphase als auch nach Platzierungs-

schluss erfolgen. Es kommen somit für die Investition generell sowohl

zum Zeitpunkt der Vertriebsanzeige bei der Bundesanstalt für Fi-

nanzdienstleistungsaufsicht in der Kapitaleinwerbungsphase be-

findliche Zielfonds als auch Fonds, die ihre Kapitaleinwerbungspha-

se vor Schließung der Investmentkommanditgesellschaft beginnen, Land: Italien

in Frage. Branche: Einzelhandel/Mode

Beteiligungsdatum: Oktober 2008

Es wurden bereits während der Konzeptions- und Strukturierungs- Exitdatum: Juni 2011 (Teilverkauf/Börsengang)

phase mehrere potenzielle Zielfondsbeteiligungen identifiziert, von

denen einige bereits derzeit aktiv Kapital von Investoren einwerben. Das Unternehmen und der Einstieg von Private Equity

Andere werden sich voraussichtlich während der Platzierungsphase Gegründet im Jahr 1952 war Moncler eine regional agierende

der Investmentkommanditgesellschaft in der Kapitaleinwerbungs- Modekette mit sechs Outlets in Europa.

phase befinden. Die global agierende Private-Equity-Gesellschaft The Carlyle

Group („Carlyle“) identifizierte Moncler als Unternehmen mit

Die folgenden Fallbeispiele verdeutlichen, wie potenzielle Ziel- klarem Wachstumspotenzial auf Basis einer weltweiten

fondspartner in Buyout-Transaktionen im europäischen Mittelstand Internationalisierungsstrategie, die das Unternehmen aus den

die oben skizzierten Wertschöpfungsparameter erfolgreich ange- vorhandenen Mitteln und Netzwerken nicht bewältigen konnte.

wendet und den jeweiligen Bewertungszuwachs über die drei rele- Carlyle investierte im Oktober 2008 gemeinsam mit dem

vanten Veräußerungswege (Verkauf an strategische Investoren, Unternehmensmanagement und einem weiteren Anteilseigner

Verkauf an andere Finanzinvestoren und Börsengang) erfolgreich und hielt ca. 48 % der Anteile.

realisiert haben. Die Auswahl der Zielfondspartner stellt keine Wer- Das Investment wurde aus dem Fonds Carlyle Europe Partners III

tung dahingehend dar, dass deren Zielfonds später tatsächlich als getätigt. Der Nachfolger namens Carlyle Europe Partners IV ist

Anlageobjekte der Investmentgesellschaft ausgewählt werden. ein potenzieller Zielfonds der Investmentgesellschaft.

Ebenfalls sind die Beispiele rein illustrativ und lassen keine Rück-

schlüsse auf den Anlageerfolg der Beteiligung an der Investmentge- Wertsteigerungsfaktoren

sellschaft zu. während der Haltedauer

Nutzung des globalen

Bitte beachten Sie: Carlyle-Netzwerkes zur

Vergangenheitswerte, Simulationen und Prognosen sind keine Umsetzung einer rasanten

Garantie und kein verlässlicher Indikator für zukünftige Wertent- Internationalisierungsstra-

wicklungen. tegie durch

die Beschleunigung

der Neueröffnung

von Geschäften an strategisch bedeutenden Standorten

(u.a. Hong Kong, Peking, Shanghai, Tokio, Osaka,

München, London, Rom, Genf, Kopenhagen, New York,

Chicago) und Steigerung der Anzahl der Verkaufsstellen

von 6 auf 111

die Besetzung wichtiger Positionen durch Manager von

Gucci und anderen Wettbewerbern sowie Regional

verantwortlichen für Moncler USA und Moncler China

Eingehen strategischer Partnerschaften und Joint-Ventures

zur Erhöhung der Marktpräsenz und Reichweite

12 Aquila® Private EquityINVEST I – Produktinformation Abbau der Abhängigkeit von Umsätzen im italienischen Das Unternehmen blieb nach Ansicht von PAI bzgl. der finanziel-

Heimatmarkt durch Umsatzwachstum in Europa (+42 %), len Leistungsfähigkeit hinter seinen Möglichkeiten zurück.

Asien (+130 %) und Nordamerika (+260 %) Wachstumspotenzial wurde von PAI insbesondere über

Zukäufe und geografische Marktabdeckung sowie durch

Ergebnis: Heute ist Moncler eine global aufgestellte Marke im Luxus- Investitionen in zusätzliche Forschungs- und Entwicklungsein-

Segment für Mode für Ski- und andere Outdoor-Sportarten mit ca. heiten gesehen.

1 100 Mitarbeiterinnen und Mitarbeitern weltweit. PAI erwarb 2005 von der Chr. Hansen Holding die gleichnamige

Sparte für Lebensmittel-Hilfsstoffe.

Verkauf

Im Juni 2011 verkaufte Carlyle einen Anteil von 63 % seiner Wertsteigerungsfaktoren während der Haltedauer

Beteiligung an die Investmentgesellschaft Eurazeo und hält Während der Hauptsitz des Unternehmens weiterhin in

weiterhin einen Anteil von ca. 18 %. Dänemark liegt, ist Chr. Hansen heute ein global aufgestelltes

Im Dezember 2013 erfolgte zu einer Unternehmensbewertung Unternehmen mit Vertriebseinheiten, Forschung & Entwicklung

in Höhe von 2,55 Mrd. Euro der Börsengang an die Mailänder und Produktion in 32 Ländern und Umsätzen in 140 Ländern.

Börse, bei dem die Nachfrage der Investoren das Angebot an PAI initiierte diverse Verbesserungsmaßnahmen, die ein

ausgegebenen Aktien um den Faktor 31 übertraf.22 Wachstum mit niedrigen Zusatzkosten ermöglichten, insbeson-

dere bezüglich

der Management-Qualität durch Einsetzung eines neuen

CEO, CFO und Vertriebschefs

Chr. Hansen der Effizienz im Rahmen des Einkaufsmanagements und

www.chr-hansen.com der Produktion

Verkauf von Randaktivitäten wie den Sparten für

Arzneistoffträger, Süßstoffe und Aromen

der Einbindung der nordamerikanischen Organisation in

eine neue Konzernstruktur

stärkerer Fokussierung auf die biowissenschaftliche

Abteilung

Land: Dänemark Während der Halteperiode wurden die Umsatzerlöse des

Branche: Nahrungsmittel Unternehmens um 50 % gesteigert, der operative Gewinn wur-

Beteiligungsdatum: Juni 2005 de verdoppelt.

Exitdatum: Juni 2010 bis März 2012

(Teilverkauf/Börsengang) Verkauf

Das Unternehmen wurde im Rahmen einer der ersten Börsengänge

Das Unternehmen und der Einstieg von Private Equity in Europa nach der Finanzkrise im Juni 2010 erfolgreich an der Ko-

Chr. Hansen ist ein dänischer Lieferant von Hilfsstoffen für die penhagener NASDAQ OMX platziert. 2012 hat PAI seine restlichen

Lebensmittelindustrie mit Tochtergesellschaften, Anwendungs- Anteile an Chr. Hansen an einen strategischen Investor verkauft.24

und Technologiezentren auf der ganzen Welt. Die Fachkenntnis-

se von Chr. Hansen beruhen auf über 130 Jahren Erfahrung.23

Basierend auf Erfahrungen mit anderen Nahrungsmittel-Trans-

aktionen (insbesondere der erfolgreichen Übernahme von

Yoplait, einem führenden Produzenten von Joghurt und

Kernkunden von Chr. Hansen) hatte die pan-europäische

Private-Equity-Gesellschaft PAI partners („PAI“) die Nahrungs-

mittelzusatz-Sparte von Chr. Hansen bereits lange im Vorfeld

als attraktiven Übernahmekandidaten identifiziert.

Ausschlaggebend waren für PAI eine führende und nachhaltige

Marktposition und exzellente Wachstumsaussichten, basierend

auf innovativen Produkten und Produktionsprozessen, Patenten

und langfristigen Kundenbeziehungen.

Aquila® Private EquityINVEST I – Produktinformation 13Einkommensteuer und Steuererklärung

Bei der Investmentgesellschaft handelt es sich konzeptgemäß um Sofern es sich um gewerbliche Zielfonds handelt, werden diese

eine vermögensverwaltende Personengesellschaft. Privatanleger, die planmäßig über eine zwischengeschaltete Kapitalgesellschaft gehal-

in Deutschland unbeschränkt steuerpflichtig sind, erzielen aus ihrer ten, um eine gewerbliche Infektion der Investmentgesellschaft zu

Beteiligung planmäßig Einkünfte aus Kapitalvermögen. Dabei handelt vermeiden. Auf Ebene der Zwischenkapitalgesellschaft unterliegen

es sich im Wesentlichen um Dividenden (§ 20 Abs. 1 Nr. 1 EStG) so- Dividenden und Zinsen voraussichtlich zu 100 % der Körperschaft-

wie Gewinne aus der Veräußerung von Anteilen an Kapitalgesell- steuer und der Gewerbesteuer. Gewinne aus der Veräußerung von

schaften (§ 20 Abs. 2 Nr. 1 EStG). Darüber hinaus können Zinserträ- Anteilen an Kapitalgesellschaften sind regelmäßig zu 95 % von der

ge aus der Anlage von Liquiditätsüberschüssen (§ 20 Abs. 1 Nr. 7 Körperschaftsteuer und der Gewerbesteuer befreit. Ausschüttungen

EStG) erzielt werden. Der Abzug von tatsächlichen Werbungskosten der Zwischenkapitalgesellschaft an die Investmentgesellschaft un-

in Zusammenhang mit den Einkünften aus Kapitalvermögen ist aus- terliegen bei der Zwischenkapitalgesellschaft der Kapitalertragsteu-

geschlossen. Im Rahmen der persönlichen Einkommensteuerveran- er von 25 % zzgl. Solidaritätszuschlag von 5,5 % und ggf. der Kir-

lagung wird beim Steuerpflichtigen bei den Einkünften aus Kapital- chensteuer. Die Ausschüttungen der Zwischenkapitalgesellschaft

vermögen ein Sparer-Pauschbetrag von 801,00 Euro bei Ehegatten unterliegen beim Anleger der Abgeltungsteuer. Die abgeführte

von 1.602,00 Euro in Abzug gebracht. Kapitalertragsteuer zzgl. Solidaritätszuschlag und ggf. Kirchensteu-

er sind beim Anleger im Rahmen der persönlichen Einkommensteu-

Die Einkommensteuerbelastung beim Anleger bemisst sich, abwei- erveranlagung auf die festgesetzte Steuer anrechenbar.

chend von dem individuellen persönlichen Einkommensteuersatz,

nach der pauschalen Abgeltungsteuer in Höhe von 25 % zzgl. Soli- Das Betriebsstättenfinanzamt der Investmentgesellschaft stellt im

daritätszuschlag von 5,5 % und ggf. Kirchensteuer. Die Einkünfte Rahmen der jährlichen steuerlichen Veranlagung die steuerlichen

aus der Beteiligung werden beim Anleger in seiner Einkommensteu- Einkünfte und anrechenbaren Steuern aus der Beteiligung gesondert

erveranlagung versteuert. Sollte der persönliche Steuersatz unter für jeden Anleger fest. Die für die Anleger festgestellten Ergebnis-

25 % betragen, so ist der günstigere persönliche Steuersatz anzu- anteile werden den zuständigen Wohnsitzfinanzämtern der Anleger

wenden. Der persönliche Steuersatz beträgt derzeit maximal 45 % von Amts wegen übermittelt und im Rahmen der Einkommensteu-

zzgl. Solidaritätszuschlag und ggf. Kirchensteuer. Auf Antrag führt erveranlagungen der Anleger berücksichtigt.

das Finanzamt im Rahmen der Einkommensteuerveranlagung eine

sogenannte „Günstigerprüfung“ durch. Die Ausführungen beziehen sich auf die derzeit geltende Rechtslage.

Änderungen durch Gesetze, ihrer Auslegung durch Gerichte und

Die Investmentgesellschaft beabsichtigt, sich mittelbar über Zielfonds Finanzverwaltung können zu abweichenden Beurteilungen führen.

an Portfoliogesellschaften im Ausland zu beteiligen. Für die Besteu- Die steuerliche Behandlung ist abhängig von den persönlichen Ver-

erung gelten die steuerlichen Vorschriften in den betreffenden hältnissen des Anlegers und kann künftigen Änderungen unterwor-

Sitzstaaten der Beteiligungsgesellschaften sowie ggf. die zwischen fen sein.

diesen Staaten und Deutschland bestehenden Doppelbesteuerungs-

abkommmen.

Sofern die Investmentgesellschaft in vermögensverwaltende Zielfonds

investiert, liegt das Besteuerungsrecht für Dividenden, Zinsen und

Gewinne aus der Veräußerung von Anteilen an Kapitalgesellschaf-

ten nach dem aktuellen OECD-Musterabkommen 2010 zur Vermei-

dung der Doppelbesteuerung auf dem Gebiet der Steuern vom

Einkommen und Vermögen beispielhaft im Wohnsitzstaat der An-

leger – in Deutschland. Im Zusammenhang mit den Erträgen aus

ausländischen Beteiligungen können Quellensteuern im Ausland

einbehalten werden, die i. d. R. zumindest teilweise in Deutschland

im Rahmen der persönlichen Einkommensteuerveranlagung ange-

rechnet werden können.

14 Aquila® Private EquityINVEST I – ProduktinformationÜBERBLICK ÜBER DIE WESENTLICHEN RISIKEN

Bei der Investmentgesellschaft handelt es sich um eine langfristig Da die tatsächlichen Zielinvestmentvermögen der Investment

angelegte unternehmerische Beteiligung, die für den Anleger mit gesellschaft noch nicht feststehen, ist unsicher, in welcher Höhe

verschiedenen Risiken verbunden ist. Managementgebühren sowie erfolgsabhängige Vergütungen

bei den Zielinvestmentvermögen tatsächlich anfallen werden.

Die Realisierung eines oder sämtlicher im Verkaufsprospekt der Es besteht das Risiko, dass diese Kosten höher als geplant/üblich

Aquila® Private EquityINVEST I GmbH & Co. geschlossene Invest- ausfallen.

mentkommanditgesellschaft auf den Seiten 28 ff. beschriebenen Die Beteiligung an der Investmentgesellschaft wird nicht

Risiken kann zur Verwirklichung des maximalen Risikos führen. Das öffentlich, z. B. an einer Börse, gehandelt und ist für mindes-

Maximalrisiko des Anlegers besteht darin, dass der Anleger einen tens zehn Jahre geplant. Es besteht daher das Risiko, dass eine

Totalverlust des eingesetzten Kapitals (Zeichnungssumme inkl. Aus- vorzeitige Veräußerung nur zu einem unter dem Wert der

gabeaufschlag), einschließlich ggf. nicht ausgezahlter Gewinne sowie Anlage liegenden Preis, gar nicht bzw. nur zeitlich verzögert

eine Verminderung seines sonstigen Vermögens aufgrund einer erfolgen kann.

Inanspruchnahme aus einer aufgenommenen persönlichen Anteils- Eine ungünstige Marktentwicklung kann dazu führen, dass die

finanzierung und/oder dem Ausgleich einer persönlichen Steuerbe- Preise für Unternehmensbeteiligungen sinken. Die begrenzte

lastung nebst darauf anfallender Zinsen und/oder einer möglichen Laufzeit der Zielinvestmentvermögen kann dazu führen, dass

Inanspruchnahme aus persönlicher Haftung erleidet, was bis zu einer diese in einer solchen Phase Unternehmensbeteiligungen, ggf.

Privatinsolvenz des Anlegers führen kann. unter Inkaufnahme eines (Total-)verlustes des eingesetzten

Kapitals, veräußern müssen.

Maßgeblich für den Erwerb von Anteilen der Investmentgesellschaft Sowohl die Einflussnahme auf die Investmentgesellschaft als

sind ausschließlich der Verkaufsprospekt einschließlich der Anlage- auch der Einfluss auf die Zielfonds und die Portfoliounterneh-

bedingungen in seiner jeweils aktuellen Fassung inkl. der dort dar- men sind für den Anleger durch die mittelbare Beteiligung

gestellten Risiken sowie die Wesentlichen Anlegerinformationen. eingeschränkt.

Nachfolgend sind beispielhaft einige mit der Beteiligung eines An- Der Einsatz von Fremdkapital auf Ebene der Portfoliounterneh-

legers an der Investmentgesellschaft verbundene Risiken aufgezählt. men/Akquisitionsgesellschaften kann negative Auswirkungen

Die Auswahl der Risiken sowie deren Reihenfolge lassen keine Rück- auf den Wert von Portfoliounternehmen und damit auf den

schlüsse auf deren Eintrittswahrscheinlichkeit oder deren Ausmaß Erlös beim Verkauf haben.

der Auswirkung zu. Es können Risiken im Zusammenhang mit in- und ausländi-

Weder die Zielfonds noch die Portfoliounternehmen stehen schen Rechtsordnungen auftreten, denen Gesellschaften/

fest. Es besteht daher u. a. das Risiko, dass Investitionen nicht in Portfoliounternehmen und Verträge unterliegen. Steuerliche

dem geplanten Umfang realisiert werden können. Es kann und/oder rechtliche Rahmenbedingungen können sich ändern.

ferner nicht ausgeschlossen werden, dass die erwarteten Es können sich Risiken aus der Anwendung des KAGBs sowie

Entwicklungen und dargestellten Prognosen fehlerhaft oder künftiger Regulierungsvorschriften ergeben, die negative

nicht vollständig sind bzw. dass die erwarteten Annahmen in Auswirkungen auf das vom Anleger erzielbare wirtschaftliche

Zukunft nicht, nicht in der angenommenen Art und/oder nicht Ergebnis haben können.

in dem angenommenen Umfang tatsächlich eintreffen werden.

Der Anleger ist abhängig von den Managemententscheidun-

gen der handelnden Personen der Investmentgesellschaft und

der Zielinvestmentvermögen sowie jeweils von deren Beratern.

Fehleinschätzungen können negative Auswirkungen auf das

wirtschaftliche Ergebnis des Anlegers haben.

Aquila® Private EquityINVEST I – Produktinformation 15DIE PARTNER

Alceda

Die Alceda Fund Management S.A., mit Sitz in Luxemburg (Alceda), Die CORDES TREUHAND gehört zur Cordes + Partner-Gruppe, wel-

ist Spezialist für die Strukturierung alternativer und traditioneller che seit 1992 mehr als 500 geschlossene Fonds für ca. 30 Emissi-

Investments. 2007 gegründet, bietet Alceda Fondsmanagern, Banken onshäuser im Rahmen der umfassenden Prospektprüfung oder der

und Family Offices neben der Unterstützung bei der Strukturierung Konzeption betreut hat. Bei rd. 300 Fonds hat das Unternehmen

ihrer Investmentlösungen zudem Zugang zu institutionellen Inves- auch die Mittelverwendungskontrolle übernommen. Ihre Erfahrung

toren und Vertriebspartnern auf internationaler Ebene. Im Gegenzug erstreckt sich u. a. über die Anlageklassen Schiffsfonds, Immobili-

erhalten institutionelle Investoren Zugang zu innovativen Anlage- enfonds mit in- und ausländischen Fondsobjekten, Flugzeug- und

strategien von hochspezialisierten und unabhängigen Fondsboutiquen Erneuerbare-Energien-, Portfolio-, Zweitmarkt- sowie Private-Equity-

aus aller Welt. Bei den Alceda-Gesellschaften arbeiten derzeit ins- Fonds. Als Verwahrstelle ist die CORDES TREUHAND sowohl für

gesamt über 70 Spezialisten. Die Assets under Administration be- Publikums- als auch für Spezial-AIF tätig.

tragen rd. 6,2 Mrd. Euro. Die deutsche Schwestergesellschaft Alce-

da Asset Management GmbH, mit Sitz in Hamburg, fungiert seit Mai Aquila Capital

2013 als Anbieterin von Publikumsfonds in der Form von Komman- Die Aquila Gruppe ist eine auf Asset Management und Investment

ditgesellschaften für Sachwerte. Services spezialisierte Unternehmensgruppe. Im Jahr 2001 von Dr.

Dieter Rentsch und Roman Rosslenbroich gegründet, beschäftigt die

Kapitalverwaltungsgesellschaft Aquila Gruppe weltweit rd. 250 Mitarbeiter an den Standorten

Die Alceda Asset Management GmbH mit Sitz in 20355 Hamburg, Hamburg (Hauptsitz), Frankfurt, München, Luxemburg, London,

Valentinskamp 70, ist die deutsche Schwestergesellschaft der seit Zürich, Wien, Sofia, Singapur, Hong Kong und Feilding (Neuseeland).

2007 tätigen luxemburgischen Alceda Fund Management S.A. Sie

fungiert seit Mai 2013 als Anbieterin von Publikumsfonds in der Form Aquila Capital, als Teil der Aquila Gruppe, ist eine führende banken

von Kommanditgesellschaften für Sachwerte in Deutschland. Sie unabhängige Investmentgesellschaft für alternative und nicht-tradi-

hat 2013 den ersten Sachwertfonds der Aquila Gruppe in der Asset tionelle Anlagen. Im Fokus von Aquila Capital stehen die Strukturie-

klasse Immobilien aufgelegt. 2014 erhielt die Alceda Asset Manage- rung und das Management langfristig erfolgreicher Investmentlö-

ment GmbH von der Bundesanstalt für Finanzdienstleistungsaufsicht sungen, die sich durch eine geringe Korrelation zu traditionellen

(BaFin) die Lizenz zum Betrieb einer Kapitalverwaltungsgesellschaft. Assetklassen auszeichnen und von globalen Makrotrends getrieben

Sie hat den vorliegenden Private Equity Dachfonds Aquila® Private sind. Der methodische Ansatz ermöglicht es Aquila Capital, in vielen

EquityINVEST I und weitere AIFs in den Assetklassen Windenergie Segmenten als First Mover und Pionier bedeutender Entwicklungen

und Immobilien aufgelegt. im Bereich der Financial und Real Assets aufzutreten. Mit über 100

Mitarbeitern verwaltet das Unternehmen aktuell ein Vermögen von

Die Kapitalverwaltungsgesellschaft übernimmt die Verwaltung der rd. 3,3 Mrd. Euro. Im Bereich der Sachwertfonds (Real Assets) liegt

Investmentgesellschaft im Sinne des KAGBs. Dies umfasst u. a. die der Schwerpunkt auf den Assetklassen Klimaschutz, Forst- und

Aufgaben des Portfoliomanagements, des Liquiditätsmanagements, Landwirtschaft, Immobilien sowie Erneuerbare Energien und Op-

des Risikomanagements und der Bewertung. portunistische Schiffsinvestitionen. Maßgeblich für die Investitionen

ist die Kombination von Nachhaltigkeit und Renditechancen.

Verwahrstelle

Mit der Aufgabe der Verwahrstelle wird die CORDES TREUHAND Die Aquila Capital Structured Assets GmbH ist das Emissionshaus

GmbH Wirtschaftsprüfungsgesellschaft, Hamburg, beauftragt. COR- für bis zum 22. Juli 2013 emittierte geschlossene Publikumsfonds

DES TREUHAND ist im November 2013 durch die Bundesanstalt für für Sachwerte. Das 2004 gegründete Emissionshaus hat gemeinsam

Finanzdienstleistungsaufsicht (BaFin) als genehmigungsfähige mit der Ocean Partners Shipping GmbH & Co. KG, dem Emissionshaus

Treuhänder-Verwahrstelle für geschlossene AIF anerkannt worden der Aquila Gruppe für Schiffsfonds, bis zum 31.12.2012 ein Eigen-

und seit Anfang Dezember 2013 bereits für einen im Vertrieb be- kapitalvolumen von rd. 508 Mio. Euro inkl. Agio mit Sachwertfonds

findlichen AIF tätig. Sie ist damit die erste Verwahrstelle nach Kapi- und weiteren Sachwertinvestments der Assetklassen Agrar, Wald,

talanlagegesetzbuch (KAGB) in Deutschland, die ihre Tätigkeit aktiv Klimaschutz, Solar, Wasserkraft, Private Equity und Schifffahrt ein-

für eine KVG, die über eine Erlaubnis zum Geschäftsbetrieb verfügt, geworben. Von 25 emittierten Fonds sind per Ende Dezember 2013

ausübt. Die Geschäftsleitung der CORDES TREUHAND ist zudem als alle platziert worden. Die Treuhand betreute zum 31.12.2012 11 087

offizieller Vertreter des Instituts der Wirtschaftsprüfer in Deutschland Zeichner; die Zahl der Beteiligungen betrug rd. 12 824. Weitere In-

e.V. (IDW) in die Arbeitskreise der BaFin zum Thema Verwahrstelle formationen zum Track Record der Aquila Capital Structured Assets

entsandt worden. GmbH bietet die aktuelle Leistungsbilanz des Emissionshauses unter

www.aquila-capital.de.

16 Aquila® Private EquityINVEST I – ProduktinformationSie können auch lesen