Mobilität der Zukunft - Autonomes Fahren - Evolution statt Revolution - LBBW

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

07.07.2021 Alexandra Schadow, Abteilungsleiterin Cross-Asset Research

Gerhard Wolf, Leiter der Gruppe Corporates, Sektor Automotives

Autor: Frank Biller, CEFA Senior Investment Analyst, Sektor Automotives

Mobilität der Zukunft

Autonomes Fahren - Evolution statt Revolution

ERSTELLT AM: 07.07.2021 09:04 ERSTMALIGE WEITERGABE: 07.07.2021 09:16

Autonomes Fahren –

Fortschritt, Euphorie, Realismus

Bei der Automatisierung von Fahrzeugen sind in den letzten Jahren große technische Fortschritte

erzielt worden. Neben der Weiterentwicklung von Fahrerassistenzsystemen werden v.a. in den USA

bereits zahlreiche autonome Fahrzeuge mit deutlich steigender Zuverlässigkeit getestet. Den hohen

Kosten für die notwendige Sensorik (Radar, Kamera, LiDAR, High-Performance-Computer) steht eine

steigende Sicherheit und größere Mobilität für viele entgegen.

Die anfängliche Euphorie ist vor allem bei den etablierten Automobilunternehmen einem Realismus

gewichen. Wegen notwendiger Sparanstrengen im Rahmen der Branchentransformation fokussieren

die OEMs ihre Investitionen, priorisieren und kürzen bei autonomem Fahren zugunsten von

Vernetzung und E-Mobilität. Neue Player v.a. aus der Tech-Industrie investieren jedoch kräftig weiter,

auch ohne kurzfristige Gewinnaussichten.

Das Rennen beim vollautonomen Antrieb ist noch nicht entschieden. Start-up-Unternehmen, Software-

und Tech-Unternehmen konkurrieren mit den etablierten Herstellern und werden oft von Kapitalgebern

mit tiefen Taschen unterstützt. Bremsend wirken v.a. regulatorische Hürden sowie Sicherheitsbedenken

und Fragen des Datenschutzes bei den Fahrzeugnutzern. Zeitnah wird Autonomes Fahren an

Bedeutung gewinnen, zunächst auf Autobahnen (u.a. Lkw) oder in klar abgegrenzten Bereichen

(Messen, Häfen oder neuen Megacities, die ohne Individualverkehr geplant sind). Die hohen Kosten

begünstigen Anwendungen im B2B Bereich (v.a. Logistik) vor dem Privatbereich.

07.07.2021 Autonomes Fahren - Evolution statt Revolution 2

Langfristiges Wachstumspotenzial

mit zahlreichen technischen/regulatorischen Hürden

37 Mrd. 2,1 Mio. 2,8 TB 1-3

Hochleistungs-

USD autonome Fahrzeuge Daten pro Stunde Computer

Globales Marktvolumen in Deutschland je autonomem ersetzen bis zu 70-100

Autonome Pkw bis 2050 Fahrzeug heutige Steuergeräte

bis 2023

in einem Automobil

• CAGR +11,5% Marktanteil 4,3% 5G-Netz erforderlich Künstliche Intelligenz

• Langfristiges Wachstumspotenzial Technische Herausforderungen

Quelle: Continental, ADAC, yourfone modorintelligence, LBBW Research

07.07.2021 Autonomes Fahren - Evolution statt Revolution 3

01 Autonomes Fahren Abgrenzung Herausforderungen Zeitplan 07.07.2021 Autonomes Fahren - Evolution statt Revolution 4

Autonomes/automatisiertes Fahren:

Die Entwicklungsstufen im Überblick

Level 5

Level 4

Überschrift Fahrerlos

Level 3 Voll automatisiert Überschrift

Hochautomatisiert

Level 2

Level 1 Teilautomatisiert

Assistiert

System kann alle

System kann Aufgaben selbst

System überwacht Aufgaben in bewältigen und

seine Funktions- bestimmtem Modus Risiken minimieren.

Mehrere Kontroll-

grenzen und gibt an selbst bewältigen. Unbegrenzte

Einzelne Funktionen funktionen sind

den Fahrer ab, wenn Unbegrenzte Neben- Nebentätigkeit und

wie Geschwindigkeits- automatisiert.

diese erreicht tätigkeit möglich. fahrerloser Betrieb

regelung, Bremsen Keine Nebentätigkeit werden. möglich.

oder Spurhaltung sind vorgesehen.

automatisiert. Begrenzte Neben-

Fahrer überwacht. tätigkeit denkbar

Fahrer handelt selbst.

Feet-off Hands-off Eyes-off Mind-off No driver

Quelle: Daimler, BMW, LBBW Research

07.07.2021 Autonomes Fahren - Evolution statt Revolution 5

Viele technologische Hürden und hohe Kosten

beim autonomen Fahren

On-board und Off-board Herausforderungen Ab Level 4 mit künstlicher Intelligenz

• Sicherheit steht an oberster Stelle;

Abstands- strenge Regulatorik

überwachung Notbremsung

Fußgängerüberwachung • Steigende Anforderungen an Sensoren, Hardware und

Aufprallschutz Software

Verkehrszeichen-

Spurhaltewarnung • Einsatz von Kamera-, Radar- und teuren LiDAR-

erkennung Systemen um den Sicherheitsanforderungen auch bei

höheren Geschwindigkeiten zu genügen

Querverkehrswarnung • Leistungsstarke elektronische Steuergeräte (ECUs) für

große Datenmengen erforderlich

Parkassistent

Zielkonflikt Leistung vs. Stromverbrauch

Rundumsicht Rundumsicht

• Mittels GPS-System kann das Fahrzeug stets geortet

werden. Zudem sind hochgenaue Straßenkarten

notwendig. 5G-Netz ermöglicht die Datenübertragung.

Totwinkel-

Parkassistent

überwachung • Nutzung künstlicher Intelligenz (z.B. Objekterkennung);

Heckaufprall- bis Level 3 dürfte die Weiterentwicklung der Advanced

warnung Driver Assistance Systems (ADAS) ausreichen

• Bei geschätzten Zusatzkosten von 10-20 Tausend Euro

Einparkhilfe/ für ein autonomes Fahrzeug gibt es derzeit zumindest

Rundumsicht

für den Privateinsatz lt. Daimler noch kein

Geschäftsmodell.

Quelle: Deloitte, LBBW Research

07.07.2021 Autonomes Fahren - Evolution statt Revolution 6

… und bestehende Vorbehalte gegen autonomes Fahren

zumindest in Europa und den USA

Bereitschaft für die Nutzung Wesentliche Gründe gegen das

autonomer Fahrzeuge autonome Fahren

sehr 11% Sicherheitsrisiken Maschine 61%

14%

wahrscheinlich 11% Sicherheitsrisiken Mensch

8% 51%

33% Ungeklärte Haftungsfragen 38%

wahrscheinlich 57%

15% Technik noch nicht ausgereift

20% 35%

eher 17% Datensicherheit/Privatsphäre 30%

10%

unwahrscheinlich 20% Preis

25% 19%

sehr 17% Will selber fahren 14%

3%

unwahrscheinlich 29% Andere Gründe

24% 1%

Welt China USA Europa

• Laut einer aktuellen Umfrage liegt die weltweite Akzeptanz • Die größten Vorbehalte werden in Sicherheitsfragen sowie

für das vollautonome Fahren bei rund 44% gegenüber der Datensicherheit (Hacking/Datenschutz) und der Frage

einer Skepsis von rund 34%. über die Datenhoheit begründet.

• In China ist die Bereitschaft mit 71% (skeptisch 13%) am • Der Preis spielt laut Umfrage nur eine untergeordnete

höchsten, während dem autonomen Fahren in den USA Rolle. Demgegenüber sind noch ungeklärte rechtliche

nur 26% positiv (skeptisch 49%) gegenüberstehen. Auch in Haftungsfragen ein wesentliches Hemmnis für den Einsatz

Europa liegen die skeptischen Stimmen mit 49% deutlich von autonomer Mobilität.

über der Akzeptanzquote von 28%.

Quelle: Arthur D. Little (2021: n=8.500), LBBW Research

07.07.2021 Autonomes Fahren - Evolution statt Revolution 7

… bremsen die Euphorie beim autonomen Fahren

Der Hype-Zyklus nach Gartner

• Der Hype-Zyklus nach Gartner zeigt

Erreichen des Plateaus vereinfacht den Verlauf öffentlicher

in Jahren: Erwartungen an neue Technologien.

2018 2020 • Die Erwartungen an das autonome Fahren

Erwartungen

10 • Die Potenziale des 5G-Netzes werden

inzwischen höher eingeschätzt, was

5G Autonomes Fahren

einhergeht mit dem steigenden Interesse

Mobility as a Service

Connected-Car-Plattformen an Connected-Car-Plattformen. Diese

dürften sogar früher als bisher

Over-the-Air Software Updates angenommen profitabel werden, was u.E.

Connected-Car-Plattformen

durch die Anstrengungen der

Automobilhersteller, auf eigene

Autonomes Fahren

Betriebssysteme zu setzen, unterstrichen

wird.

Zeit

• Das Ertragspotenzial von OtA-Updates

Gipfel der wird jedoch nicht mehr so euphorisch

Technologischer überzogenen Tal der Pfad der Plateau der

Auslöser Enttäuschungen Erleuchtung Produktivität gesehen.

Erwartungen

Quelle: Gartner, LBBW Research

07.07.2021 Autonomes Fahren - Evolution statt Revolution 8

In Deutschland wird es voraussichtlich noch 30 Jahre

dauern, bis sich automatisierte Autos verbreiten

Anteil automatisierter Fahrzeuge Anteil automatisierter Fahrzeuge

(pessimistisches Szenario in %) (optimistisches Szenario in %)

50 50

40 40

30 30

20 20

10 10

0 0

2020 2030 2040 2050 2020 2030 2040 2050

Autopilot Citypilot Tür-zu-Tür Pilot Autopilot Citypilot Tür-zu-Tür Pilot

• Laut einer Studie des Prognos-Forschungsinstituts im Auftrag des ADAC werden sich autonome Autos in Deutschland trotz

steigender Marktdurchdringung und sukzessiver Ausweitung der Anwendungsmöglichkeiten von B2B zu B2C nur sehr

langsam durchsetzen. Hauptgrund hierfür ist, dass Autos durchschnittlich bis zu 20 Jahre gefahren werden.

• Im optimistischen Szenario wird der Anteil neu zugelassener Fahrzeuge mit Autopilot von 2,4% in 2020 auf 70% in 2050

steigen. Pkw mit Citypilot (autonome Fahrt auch in der Stadt) dürften ab 2030 verstärkt angeboten werden und völlig

autonome Fahrzeuge erst nach 2040 nennenswerte Stückzahlen erreichen. Die Anzahl autonomer Fahrzeuge läge im

optimistischen Szenario in 2050 bei rund 2,1 Mio. Einheiten (Marktanteil rd. 4,3%).

Autopilot: Der Auto(bahn)pilot ermöglicht das hochautomatisierte Fahren der Stufe 4 auf allen Autobahnen.

City-Pilot: Der City-Pilot kann nicht nur auf Autobahnen, sondern auch im gesamten urbanen Umfeld die Steuerung bis zu einer Geschwindigkeit von 50 km/h übernehmen.

Tür-zu-Tür-Pilot: Diese weitreichende Automatisierungsfunktion erlaubt es Fahrzeugen, das gesamt Straßennetz ohne Eingriff des Fahrers im automatisierten Modus zu befahren.

Quelle: Prognos AG, ADAC, LBBW Research

07.07.2021 Autonomes Fahren - Evolution statt Revolution 9

Die Weiterentwicklung intelligenter Fahrerassistenzsysteme

ist Basis für die Automatisierung im Straßenverkehr

Autonome

Level 5 Fahrzeuge

Valet-Parken* City-Pilot

Level 4

Garageneinparkhilfe Autobahn-Pilot

Stau- Autobahn-

Level 3 Chauffeur Chauffeur

Stauassistent,

Level 2 Parkassistent,...

…

ACC**,

Level 1 Stop & Go, …

… 2018 2020 2022 2024 2026 2028 2030 2032 2034 2036

Erprobung Serieneinsatz

* Valet-Parken: Parkservice; autonomes Parken des Fahrzeuges

** ACC: Adaptive Cruise Control - Abstandsregeltempomat

Quelle: e-mobil BW, ETRAC, VDA, Deloitte, LBBW Research

07.07.2021 Autonomes Fahren - Evolution statt Revolution 1002 Neu vs. Etabliert Investitionen Patente Konzepte Zusammenarbeit 07.07.2021 Autonomes Fahren - Evolution statt Revolution 11

Tech-Akteure und Kapitalgeber investieren massiv beim

autonomen Fahren – OEMs priorisieren

Herkunft von Investitionen in ACES*-

Unternehmen (2010 bis 10/2020)

• Die Branchentransformation belastet die Ergebnisse der

Konventionelle etablierten Hersteller. Wegen notwendiger

Automotive OEMs Sparanstrengungen fokussieren die OEMs ihre

Investitionen, priorisieren und kürzen bei autonomen

7%

Tech Player Fahren wegen knappem Geld und dem Hochlauf der E-

(Software) Mobilität.

14%

• Große Hersteller v.a. im Premiumbereich setzen auf die

eigene Betriebssysteme und Softwareplattformen:

Daimler (MB.OS), BMW (BMW OS 8.0), Volkswagen/Audi

(VW.OS).

14% • Auch neue Player wie Uber (Verkauf der Sparte für

Tech Player

(Hardware) 65% autonomes Fahren an das Startup Aurora (12/20)) und Lyft

(Verkauf der Sparte „Level 5“ an Toyota (04/21))

VC/PE und fokussieren ihr Geschäft.

öffentliche Hand

ABER:

• Google/Waymo und v.a. Private Equity oder Tech-

Unternehmen wie Apple, Amazon oder Microsoft haben

weiterhin großes Interesse und v.a. tiefe Taschen.

* Autonomes Fahren, Connectivity, Elektro-Mobilität, Shared Mobility

Quelle: McKinsey Center for Future Mobility (04/21), LBBW Research

07.07.2021 Autonomes Fahren - Evolution statt Revolution 12Tech-Unternehmen liegen beim autonomen Fahren vorne

mit steigender Zuverlässigkeit

Anzahl autonom gefahrener Kilometer Über 50 Unternehmen mit Lizenz zum Testen

bei Testfahrten in Kalifornien 2020 von autonomen Fahrzeugen in Kalifornien

GM

• Noch immer dominieren v.a. Tech-Firmen, die

1.239.271

Cruise

Google

das Auto wie ein Smartphone auf Rädern

Waymo

1.012.015

betrachten.

Pony Al 362.890

• Mercedes-Benz schaltet einen Gang hoch (2019:

Zoox 164.991

22.914 km). Google Waymo geht aufgrund der

Nuro 89.109

Corona-Pandemie vom Gas (2019: 2.340.201

Auto X 65.555 km) und verliert die Führungsrolle an GM Cruise

Lyft 52.676 (2019: 1.337.426 km).

Mercedes

Benz

48.254 • Tesla ist zwar registriert, machte 2020 aber keine

Apple 30.264 Testfahrten (2019: 19 km). Daten/Informationen

WeRide 20.944 werden bereits im Alltagsbetrieb gesammelt.

Didi 16.740 • Die Zuverlässigkeit steigt deutlich an.

Nvidia 4.881

AImotive 4.807 Durchschnittliche Strecke ohne Eingriff:

Toyota 4.627

Google Waymo 48.192 km (21.151 km)

Gatik AI 3.785

GM Cruise 45.899 km (19.668 km)

Pony AI 17.280 km (10.421 km)

BMW 196

BMW 41 km (4 km)

Quelle: Government of California (Dez 2019 bis Nov 2020), LBBW Research

Mercedes-Benz 26 km (11 km)

07.07.2021 Autonomes Fahren - Evolution statt Revolution 13… aber deutsche Firmen sind nicht abgeschlagen

Anzahl der weltweiten Patentanmeldungen Patentanmeldungen 2019 Autonomes

zum autonomen Fahren (2010-2017) Fahren mit Wirkung für Deutschland

1.200 1138

1101

1057

Bosch 357

1.000

800

640 Ford 290

612

600 548 524 503

392 383

400 BMW 277

200

Daimler 266

0

GM 208

- Technologiefirmen sind auf der Straße ganz vorne, deutsche Zulieferer und Hersteller

sind aber technologisch dabei

- US-Firmen testen auf der Straße, Deutsche im „Labor“

- Hauptschwierigkeit: Objektidentifizierung (u.a. bei Regen, Nebel)

- Erforderlich: Funktionierendes 5G-Netz und High-Performance-Computer (HPC)

Quelle: IW auf Basis von Patentscope, statista, dpma, epa, LBBW Research

07.07.2021 Autonomes Fahren - Evolution statt Revolution 14Neue Player setzten beim autonomen Fahren

auf Disruption, etablierte OEMs auf Evolution

Wichtige etablierte Automobilhersteller Wichtige neue Player

• Gründung von Joint Ventures (z.B. Motional von • Internet-Unternehmen (Baidu, Waymo, Yandex)

Aptiv/Hyundai) • IT-/Software-Unternehmen (Apple, Microsoft)

• Übernahme von Start-ups (z.B. Cruise durch GM) • Gemeinsame Unternehmen aus der Chipindustrie

• Übernahme von Teilunternehmen (Toyota kauft (Intel) und Hardwarekomponenten (Mobileye)

Sparte Autonomes Fahren von Lyft) • Zoox (übernommen von Amazon)

• Kooperation mit Beteiligung (VW an Argo AI, einer • Elektroautobauer (Tesla, Nio, XPeng, Nuro

Roboauto-Tochter von Ford; Toyota an Pony.ai) (Lieferwagen))

• Reine Kooperationen (Daimler mit Waymo, BMW • Start-ups (WeRide, Pony.ai, Gatik)

mit Intel/Mobileye)

Evolutionäre Weiterentwicklung der Revolutionärer Ansatz mit

Fahrerassistenzsysteme bis L3, Überspringen von L1-L3,

welche schneller profitabel werden längerfristige Verluste akzeptiert

07.07.2021 Autonomes Fahren - Evolution statt Revolution 15Roadmap der Hersteller beim autonomen Fahren

VW prescht voran, BMW und Daimler bremsen ab

Volkswagen BMW

• 2025 ID. Buzz als Roboter Taxi (Ride-Pooling-Shuttle) in • Bereits 2018 wurde der iNext mit L3 für 2021

Innenstädten. Ford und VW nutzen unabhängig das angekündigt. Im Herbst 2020 wurde beschlossen, dass

Self-Driving-System (SDS) von Argo AI. das Fahrzeug nur mit L2+ kommen wird.

• 2026 Serienstart von Trinity: vollelektrisches • Entwicklungskooperation mit Daimler für automatisiertes

Volumenmodell mit L2+ Funktionalität und der Fahren wurde im Juni 2020 zunächst beendet.

technischen Möglichkeit für L4. Zubuchung von • Mittelfristig auch Angebot von Fahrzeugen mit L3

Funktionen/Diensten (u.a. autonomes Fahren) möglich. geplant.

• Nutzfahrzeuge (Traton): Scania bereits mit Hub2Hub-

Pilotprojekt sowie fahrerlos im Mineneinsatz.

Daimler Tesla

• Neue S-Klasse ab Herbst mit L3-Fähigkeit. Beim Parken • Eingebauter Autopilot (Full Self-Driving Modus) nur mit

L4 möglich (auch beim vollelektrischen EQS). L2-Funktionalität. Kein Einsatz von teurer LiDAR-

• Autonomes Fahren hat keine Top-Priorität (hinter Technologie, stattdessen 2-D-Kameras und Künstliche

Elektrifizierung und Software). Intelligenz.

• Nutzfahrzeuge: 2014 wurde mit dem Mercedes-Benz

Future Truck 2025 der weltweit erste automatisierte Volvo

Truck vorgestellt. Hochautomatisierte Trucks sollen • Plant ab 2022 autonome Fahrzeuge. Dabei wird die

innerhalb der nächsten 10 Jahre marktreif sein. NVIDIA DRIVE Orin-Technik mit einem High-

Performance-Computer eingesetzt.

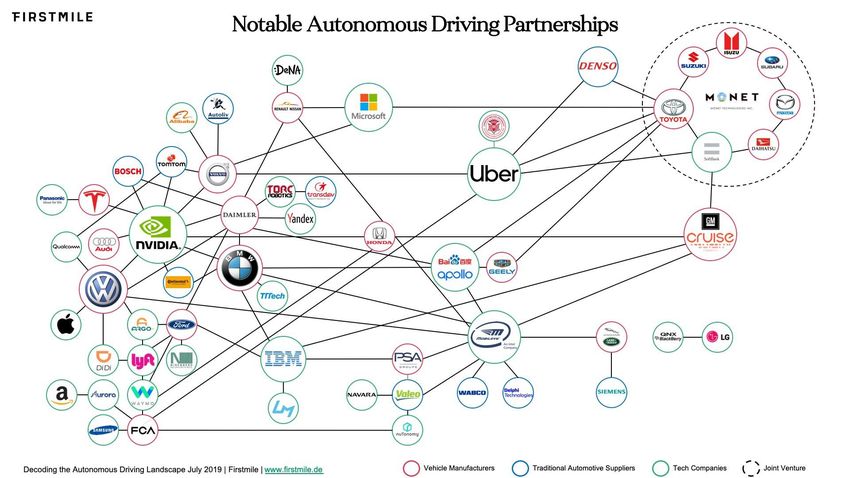

07.07.2021 Autonomes Fahren - Evolution statt Revolution 16Keiner fährt ganz allein – alle setzen auf Kooperationen

beendet 06/20

Traditionelle Hersteller arbeiten verstärkt mit Tech-Unternehmen und innovativen

Zulieferern zusammen – NVIDIA und Intel/Mobileye als zentrale Partner

Quelle: Decoding the Autonomous Driving Landscape July 2019, Firstmile, www.firstmile.de, LBBW Research

07.07.2021 Autonomes Fahren - Evolution statt Revolution 1703 Marktaussichten Umsatz- und Erlöspotenziale Regulatorik Einsatzbereiche 07.07.2021 Autonomes Fahren - Evolution statt Revolution 18

Knapp zweistelliges Wachstum erwartet –

Kurz- bis mittelfristig kein disruptiver Durchbruch

Globales Marktvolumen autonome Pkw

in Mrd. USD

40 • Laut „researchAndMarkets“ wird das weltweite

37,22

Marktvolumen für autonome Pkw von 2019 bis

35 2023 um durchschnittlich 11,5% auf rund 37 Mrd.

31,85

USD wachsen. Von 2020 bis 2023 läge die CAGR

30 bei 16,8%.

27,26

25 24,1

23,33 • Modorintelligence schätzt die durchschnittliche

Wachstumsrate im Zeitraum 2020-2026 auf 18,1%

20 und liegt damit in ähnlicher Größenordnung.

15

Mit diesen Erwartungen kehrt zwischen-

10

zeitlich Ernüchterung ein.

5 Ein größerer oder gar disruptiver Durch-

bruch zeichnet sich derzeit noch nicht ab.

0

2019 2020 2021 2022 2023

Quelle: statista, researchAndMarkets.com

07.07.2021 Autonomes Fahren - Evolution statt Revolution 19Elektronikzulieferer und Automobil-IT-Unternehmen mit

Geschäftspotenzialen beim autonomen Fahren

Markt für Automotive-Elektronik und Software

Mrd. USD

CAGR

500 ca. • Beim Pkw dürften profitable Geschäfte für Hersteller im

469 Massengeschäft mit mehr als L2+ (d.h. mit Stauassistent)

450 50 Software 9% noch länger auf sich warten lassen.

400 34 Integration 10% • Demgegenüber gibt es lt. ZF bereits in den kommenden

362 Jahren Geschäftspotenziale für L4/L5 für Nutzfahrzeuge

350 37 und People Mover.

elektronische

300 25 156 • Autonomes Fahren mit L5 bei Pkw wird von der

Kontroll-

einheiten 5% Autoindustrie derzeit nicht weiterverfolgt. Gründe sind v.a.

250 238 rechtliche Unklarheiten hinsichtlich personenbezogener

20 129

13 63 Daten und Haftungsfragen. Zudem steigt der Nutzen von

200 Sensoren 8% L5 mit der Fahrdauer und den Kosten für den

150 92 44 Fahrzeuglenker.

81

Hochvolt-

50 Elektronik 15% • Im Nutzfahrzeugbereich dürfte das hochautomatisierte

100 30 oder gar autonome Fahren schon in wenigen Jahren zum

20 85 andere

50 76 Einsatz kommen. Der akute Fahrermangel in Verbindung

elektronische

63

Komponenten 3%

mit sinkenden Total Cost of Ownership (TCO) begünstigen

0 diese Entwicklung.

2020 2025 2030

Quelle: McKinsey, LBBW Research

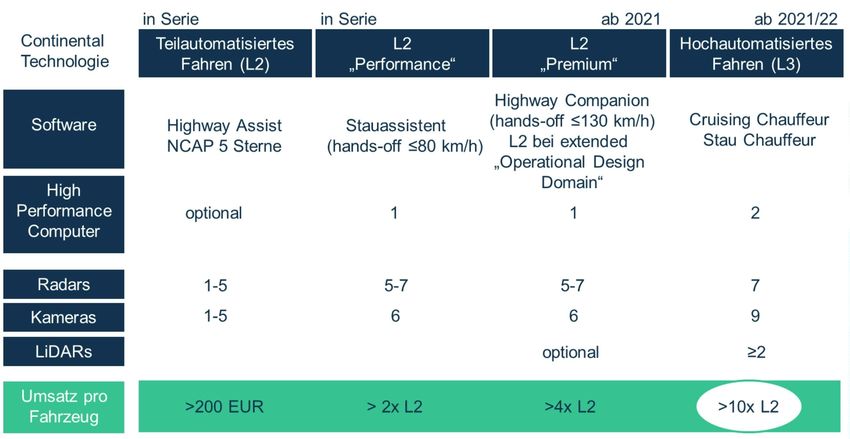

07.07.2021 Autonomes Fahren - Evolution statt Revolution 20Umsatzpotenzial am Beispiel Continental

Auftragspotenzial verdoppelt sich

Gesamtmarkt 2018-2020 2022E-2024E

Auftragsvolumen

~ 35 Gesamtmarkt-Auftragsvolumen ~ 70

Auftragseingang Continental 9,1 (in Mrd. EUR)

(in Mrd. EUR)

Quelle: Continental, LBBW Research

07.07.2021 Autonomes Fahren - Evolution statt Revolution 21Regulatorik gibt mehr Raum für autonomes Fahren

China mit größter Öffnung für autonome Anwendungen

China USA Europa

• Regulatorik erlaubt bereits • NHTSA (01/21): Wegfall von • Deutschland ist weltweit das

autonome Fahrten ohne Lenkrad und Pedalen zulässig erste Land, das fahrerlose

Begleitfahrer auf öffentlichen • Gemilderte Crashtest-Vorgaben Kraftfahrzeuge im Realbetrieb

Straßen in bestimmten für autonome Lieferfahrzeuge im ganzen Land erlaubt

Regionen • Die Regelung ist jedoch

• Steigende Vergabe von

• Umfangreiche Test unter realen Lizenzen zum Test von zunächst begrenzt auf

Bedingungen sind mit fahrerlosen Taxis bestimmte Anwendungsfelder

Begleitfahrern unter geringen • Für die EU ist eine zeitnahe

Einschränkungen möglich Harmonisierung angestrebt

Seit 05/21 betreibt Baidu als

Cruise, Waymo, AutoX, Nuro, Autonomes Fahren bleibt

erster Anbieter in Peking einen

Zoox und Pony.ai testen ohne zunächst auf festgelegte

kommerziellen Robo-Taxi-

Begleitfahrer Betriebsbereiche begrenzt

Service ohne Begleitfahrer

07.07.2021 Autonomes Fahren - Evolution statt Revolution 22Deutschland macht den Weg frei für autonome Fahrzeuge

Mit dem am 28.5.21 vom Bundesrat beschlossenen neuen Gesetz zum autonomen Fahren wurde der

Rechtsrahmen für den Einsatz von autonomen Kraftfahrzeugen (Level 4) im öffentlichen Straßenverkehr.

Damit kann der Computer bereits ab 2022 bei bestimmten Anwendungen sogar vollständig die Kontrolle über

das Fahrzeug übernehmen. Hierzu zählen:

• Shuttle-Verkehre von A nach B

• People-Mover (Busse auf festgelegten Routen)

• Hub2Hub-Verkehre (z.B. zwischen zwei Verteilzentren)

• Nachfrageorientierte Angebote in Randzeiten

• Beförderung von Personen/Gütern auf der ersten oder letzten Meile

• Dual Mode Fahrzeuge (z.B. Automated Valet Parking)

Level 5 ist im Privatbereich mittelfristig nur eingeschränkt möglich. Beim Einsatz auf klar

abgegrenzten Straßen oder Gebieten (Messe, Häfen, Flughäfen) sowie im B2B Bereich

(Amazon/Post) dürften fahrerlose Anwendungen jedoch bald Einzug halten.

Quelle: Bundesrat, LBBW Research

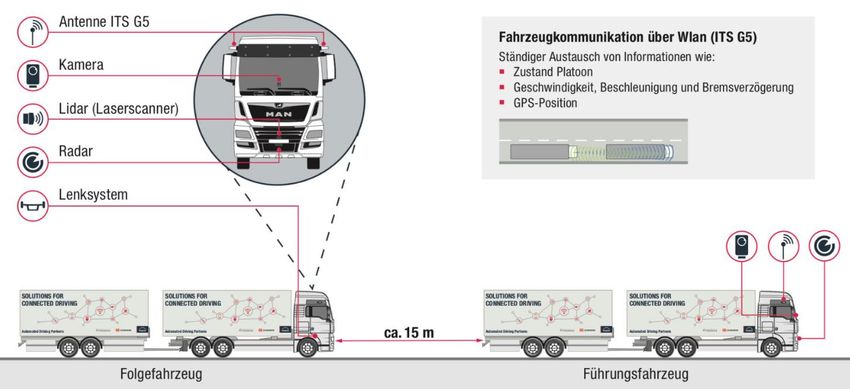

07.07.2021 Autonomes Fahren - Evolution statt Revolution 23Sonderanwendung: Platooning im Straßentransport Autonomes Fahren bei Nutzfahrzeugen • Platooning ist eine Sonderform des autonomen Fahrens im Straßenverkehr. Dabei fahren mindestens zwei Lkw im Abstand von etwa 10-20m im Verbund hintereinander. Die Fahrzeuge sind über eine WLAN-Verbindung miteinander gekoppelt und mit automatischer Fahrerassistenz- und Steuertechnik ausgestattet. Idealerweise wird nur das Führungsfahrzeug von einem Menschen gesteuert, während die anderen Lkw automatisch dessen Tempo und Richtung folgen. Quelle: Deutsche Bahn AG, DB Schenker 07.07.2021 Autonomes Fahren - Evolution statt Revolution 24

Platooning – Ernüchterung bei Daimler,

MAN und Scania sehen weiterhin großes Potenzial

• Daimler Trucks stellte seine Feldversuche in den USA Anfang 2019 nach jahrelangen Tests ein. Die

Kraftstoffeinsparungen lagen deutlich unter den erhoffen bis zu zehn Prozent. Die Einspareffekte wurden zum

Großteil aufgezehrt, da die Folgefahrzeuge nach dem Einfädeln anderer Fahrzeuge an den Auf- und

Abfahrten der Highways stark beschleunigen mussten, um den Anschluss an den Konvoi wieder zu finden.

Auch der Stop- and Go-Verkehr (u.a. in Deutschland) spricht gegen ein attraktives Geschäftsmodell.

• MAN erprobte gemeinsam mit DB Schenker und der FH Fresenius im Zeitraum Juni 2018 bis Januar 2019 auf

der A9 zwischen München und Nürnberg automatisierte Konvois unter realen Bedingungen. Die erzielten

Kraftstoffeinsparungen lagen beim Folgefahrzeug bei drei bis vier Prozent und blieben damit unter den

erhofften bis zu acht Prozent. Dies reichte DB Schenker jedoch, zukünftig Plaatoning großflächig im

Logistiknetz einzusetzen zu wollen. Auch Scania sieht Einspareffekte beim Kraftstoffeinsatz (rd. 6-10% unter

optimalen Bedingungen) und hält weiter an der Technologie fest.

Noch fehlen EU-weite Regulierungen (z.B. Produkthaftung, Fahrzeugabstände) und ein

herstellerübergreifendes System für einen schnellen Erfolg. Steigende Transport- und Kraftstoffkosten,

ein wachsendes Verkehrsaufkommen sowie der anhaltende Fahrermangel sprechen jedoch für das

längerfristige Potenzial autonomer Lkw-Anwendungen.

07.07.2021 Autonomes Fahren - Evolution statt Revolution 25Fazit: Autonomes Fahren mit Potenzial für zahlreiche

Nischenanwendungen - B2B-Bereich vor Privateinsatz

Die Zeitachse beim Autonomen Fahren verschiebt sich. Angekündigte Markteinführungen

für vollautonomes Fahren haben sich bei vielen Automobilherstellern verzögert oder sind

ganz ausgefallen.

US- und chinesische Unternehmen setzen weiter auf vollautonomes Fahren, während die

etablierten Fahrzeughersteller auf die Weiterentwicklung von Fahrerassistenzsystemen

setzen und ihre Investitionen v.a. auf Anwendungen bis L3 priorisieren.

Die Regulatorik bewegt sich und ermöglicht Anwendungen in speziell definierten Fällen.

Dabei gibt es regionale Unterschiede mit Vorteilen in China und den USA.

Wir erwarten zeitnah viele Nischenanwendungen: auf der Autobahn, in abgegrenzten

Bereichen (Messen, Flughäfen oder neue Megacities, die ohne Individualverkehr geplant

sind) oder Businessanwendungen im Personen-/Warentransport (Technik statt Fahrer).

Die etablierten OEMs dürfen das Themenfeld Autonomes Fahren nicht unterschätzen und

das Feld den neuen Playern überlassen. Langfristig bestehen große Ertragspotenziale, vor

allem im B2B-Bereich, während der massenhafte Privateinsatz noch in weiter Ferne liegt.

07.07.2021 Autonomes Fahren - Evolution statt Revolution 26Disclaimer

Diese Publikation richtet sich ausschließlich an Empfänger in der EU, Schweiz und Liechtenstein.

Diese Publikation wird von der LBBW nicht an Personen in den USA vertrieben und die LBBW beabsichtigt nicht, Personen in den USA anzusprechen.

Aufsichtsbehörden der LBBW: Europäische Zentralbank (EZB), Sonnemannstraße 22, 60314 Frankfurt am Main und Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Str. 108, 53117 Bonn /

Marie-Curie-Str. 24-28, 60439 Frankfurt.

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt

unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die

persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum

Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.

Wir behalten uns vor, unsere hier geäußerte Meinung jederzeit und ohne Vorankündigung zu ändern. Wir behalten uns des Weiteren vor, ohne weitere Vorankündigung Aktualisierungen dieser Information

nicht vorzunehmen oder völlig einzustellen.

Die in dieser Ausarbeitung abgebildeten oder beschriebenen früheren Wertentwicklungen, Simulationen oder Prognosen stellen keinen verlässlichen Indikator für die künftige Wertentwicklung dar.

Die Entgegennahme von Research Dienstleistungen durch ein Wertpapierdienstleistungsunternehmen kann aufsichtsrechtlich als Zuwendung qualifiziert werden. In diesen Fällen geht die LBBW davon aus, dass die

Zuwendung dazu bestimmt ist, die Qualität der jeweiligen Dienstleistung für den Kunden des Zuwendungsempfängers zu verbessern.

Mitteilung zum Urheberrecht: © 2014, Moody’s Analytics, Inc., Lizenzgeber und Konzerngesellschaften ("Moody’s"). Alle Rechte vorbehalten. Ratings und sonstige Informationen von Moody’s ("Moody’s-Informationen")

sind Eigentum von Moody’s und/oder dessen Lizenzgebern und urheberrechtlich oder durch sonstige geistige Eigentumsrechte geschützt. Der Vertriebshändler erhält die Moody’s-Informationen von Moody’s in Lizenz.

Es ist niemandem gestattet, Moody’s-Informationen ohne vorherige schriftliche Zustimmung von Moody’s ganz oder teilweise, in welcher Form oder Weise oder mit welchen Methoden auch immer, zu kopieren oder

anderweitig zu reproduzieren, neu zu verpacken, weiterzuleiten, zu übertragen zu verbreiten, zu vertreiben oder weiterzuverkaufen oder zur späteren Nutzung für einen solchen Zweck zu speichern. Moody’s® ist ein

eingetragenes Warenzeichen.

07.07.2021 Autonomes Fahren - Evolution statt Revolution 27Sie können auch lesen