Bericht zum 2. Quartal 2021 - Maneris AG

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Bericht zum 2. Quartal 2021

2 · Bericht zum 2. Quartal 2021

Liebe Leserin, lieber Leser,

die deutsche Industrie hat die Corona-Pandemie bisher robust überstanden. Doch wie Kräftige Erholung der

stark das Wachstum schon in diesem Jahr ausfallen wird, davon sind die Unternehmen Weltwirtschaft

und Verbände selbst überrascht. Kernbranchen wie Elektro, Chemie, IT und Logistik

werden 2021 über dem Niveau des Vorkrisenjahres 2019 liegen, so die Analyse des Han-

delsblatt. Die Dax-30-Konzerne werden so hohe Gewinne wie noch nie in der deutschen

Wirtschaftsgeschichte machen. 3,3 % Wachstum erwartet das Ifo-Institut für 2021 in

Deutschland und 4,3 % für das kommende Jahr. Die kräftige Erholung der Weltwirt-

schaft wird sich in den Gewinnen der deutschen Unternehmen niederschlagen und fol-

gerichtig auch in den Aktienkursen. Für die Dax-30-Konzerne rechnen Analysten nach

80 Milliarden Euro im Vor-Corona-Jahr 2019 im laufenden Jahr mit einem Nettogewinn

von 95 Milliarden Euro. Das wäre so viel wie noch nie in der deutschen Wirtschaftsge-

schichte – und mehr als eine Verdopplung gegenüber 2020.

Einmal mehr erweist sich Asien als der wichtigste Wachstumstreiber. Nach Berech- Verstopfte Häfen belasten

nungen der Unternehmensberatung EY stiegen dort die Umsätze bei den Dax-Un-

ternehmen, die darüber Angaben machten, um 29 % gegenüber dem Vorjahr. Einzig

die kräftigen Preiserhöhungen, sowie die Engpässe bei Halbleitern und Grundstoffen,

belasten die Firmen – und verhindern ein noch stärkeres Wachstum. Das zeigt sich

in nahezu allen Branchen. Weltweit warten so viele Frachter wie nie vor verstopften

Häfen. Der Rückstau ist hier inzwischen höher als während der sechstägigen Sperrung

des Suezkanals Ende April. Einen Schiffsstau wie diesen gab es noch nie – und das

auch noch rund um den Globus.

Aktienmärkte vom 01.01.2021 bis 30.06.2021

18%

16%

14%

12%

10%

8%

6%

4%

2%

0%

-2%

-4%

-6%

-8%

01.01. 21.01. 10.02. 02.03. 22.03. 11.04. 01.05. 21.05. 10.06. 30.06.

DAX 30 Euro Stoxx 50 DJ Industrial Average Nikkei 225 CSI 300

Bericht zum 2. Quartal 2021 · 3 Just in time funktioniert zurzeit nicht, das spürt das produzierende Gewerbe genauso wie der Konsument in Deutschland, der auf seine neue Spülmaschine oder das neue E-Bike wartet. Befeuert werden die Engpässe nicht nur durch die hohen Exportzahlen Chinas – selbst während des üblicherweise arbeitsfreien chinesischen Neujahrsfestes, das knapp zwei Wochen dauert, wurde in diesem Jahr durchproduziert. Mehr noch ist es das kaum zu sättigende Konsumverhalten der US-Amerikaner, das zu Lieferproblemen führt. Die National Retail Federation hob kürzlich ihren Ausblick für das laufende Jahr an USA: Schnellstes Wachstum und erwartet jetzt „das schnellste Wachstum, das wir in diesem Land seit 1984 ge- seit 1984 sehen haben“. Die Einzelhandelsumsätze in den USA werden 2021 voraussichtlich zwischen 10,5 und 13,5 % steigen. In der Folge explodieren seit vergangenem Herbst die Frachtraten auf dem Container- markt. Ein 40-Fuß-Doppelcontainer kostet aktuell im Durchschnitt 6.727 US-Dollar – und damit viermal so viel wie vor zwölf Monaten. Auf Fünf-Jahres-Sicht war der Transport einer solchen Box für durchschnittlich gerade einmal 1.937 Dollar zu ha- ben. Das Ende der Preisspirale kann niemand absehen. Es brummt also rund um den Globus, die Wirtschaft hat sich vom Corona-Schock erholt, die Unternehmensgewinne steigen auf Rekordhöhen, die Notenbanken befeuern Wachstum und Investitionen mit ihrer anhaltend offensiven Geldpolitik und halten damit die Zinsen im Keller. Ist da nicht auch etwas Wasser im Wein zu finden? Sie ahnen es schon, die Ge- fahr der Inflation. Hohe Nachfrage bei Investitionen und Konsum bei knappem Warenangebot und Roh- Geist der Inflation ist aus der stoffboom führen zwangsläufig zu höheren Preisen bei Produzenten und Verbrau- Flasche chern. Gut 2 % Inflationsrate in der Eurozone, 5 % in den USA und deutlich darüber in den Schwellenländern, das sind die aktuellen Indikationen. Der Geist der Inflation ist damit aus der Flasche und die nominale Geldentwertung für uns alle spürbar. Es ist denkbar, dass der konjunkturelle Wachstumsschub auch 2022 anhält und aufgestaute Wünsche bei Reisen, Kultur und Konsum erst 2022 in Erfüllung gehen. Sollte dies der Fall sein, bleibt die Inflation ein Thema auch über das laufende Jahr hinaus. Die Notenbanken hüben wie drüben haben zum Ende des zweiten Quartals unisono bekräftigt, dass die aktuelle Situation keinen Anlass dafür bietet, die Zinsen spürbar anzuheben, noch nicht. Dass höhere Zinsen nun im Jahr 2023 anstehen könnten, ver- setzte die Märkte nicht in Aufruhr. Nur der Euro kam mit Kursen von 1,1920 Dollar deutlicher unter Druck, da die Europäische Zentralbank wohl noch länger die Zins- schraube locker lassen wird. Alles in allem vergeht bis 2023 auch noch viel Zeit.

4 · Bericht zum 2. Quartal 2021

Daher verwundert es kaum, dass in diesem Szenario eine Anlageklasse das Herz des Aktien und Gold als

Anlegers besonders erfreut: Globale Aktien. Auch Gold konnte zwischenzeitlich glän- Sachwerte

zen, stand aber zuletzt etwas unter Druck. Beide stellen als Sachwerte einen hervorra-

genden Gegenpol zur Entwertung von Kaufkraft dar und die Aktien sind das geeignete

Mittel zur Teilhabe am florierenden Wachstum der Weltwirtschaft. Anleihen hingegen

brachten unterm Strich im ersten Halbjahr bestenfalls eine schwarze Null.

Bei Würdigung aller Interessengruppen müssen und wollen wir an dieser Stelle auch Weniger Zwangsabgaben –

einräumen, dass die Politik in Deutschland uns bis hierher ganz ordentlich durch die mehr privater Wohlstand

Pandemie geführt hat. Sicher, das Wort „Bundesnotbremse“ hätten wir alle gerne nie

kennengelernt. Doch zum Ende der Amtszeit von Frau Dr. Merkel können wir auch

im internationalen Vergleich zufrieden sein, wie die für alle lebenden Generationen

einzigartige Pandemie gemanagt wurde. „Hinterher ist man immer schlauer“, diese

Weisheit passte wohl nie besser als zurzeit. Welche Regierung bekommen wir aber

nun in der nächsten Legislatur? Und wie werden die politischen Weichen zur Be-

kämpfung von Staatsverschuldung und Klimawandel neu gestellt? Steuer-, Umwelt-

und Wirtschaftspolitik gepaart mit einem kräftigen Innovationsanschub sind die gro-

ßen Herausforderungen der nächsten Jahre. Und aus unserer Sicht auch die Förderung

von privatem Sparkapital und mehr Privatverantwortung bei der Bewirtschaftung des

Vermögens. Wir brauchen bitte keine neue Steuerdebatte zu Lasten von Aktieninves-

toren. Unternehmensgewinne und Gewinne auf Aktionärsebene werden schon heute

zur Hälfte wegbesteuert. Müsste es nicht das Ziel des Staates sein, die Zwangsab-

gaben möglichst niedrig zu gestalten, damit die Bürger privat Wohlstand bilden und

dadurch Unabhängigkeit vom Staat erreichen können? In der politischen Praxis geht

es aber stets nur um die Frage, wie der Staat noch höhere Einnahmen erzielen kann.

Gespannt erwarten wir den Wahlausgang hierzulande zum Ende des dritten Quartals.

Bis dahin wünschen wir Ihnen einen möglichst unbeschwerten Sommer, nutzen Sie

die wiedererlangten Freiheiten und vor allem: Bleiben Sie gesund!

Ihr Team der MANERIS AG

Heiko Vitt, Andreas Muhl, Beate Klasen, Peter Engel

Bericht zum 2. Quartal 2021 · 5

Kapitalmarktentwicklung 2021 Stand 30.06.2021

50,8

46,3

16,1

14,4

13,2 12,7

4,9

2,9 4,0

0,4 0,03 0,0

0

-1,1 -0,5

-3,7

-6,5

Veränderung in % (in Euro) Veränderung in % (Lokal-Währung) Quelle: MANERIS AG

Vergleichsgrößen 2021 Stand 30.06.2021

15,7

14,4

11,2

7,2

4,3

0

-1,1

Veränderung in % (in Euro) Quelle: MANERIS AG

6 · Bericht zum 2. Quartal 2021 Ausblick / Investmentkonferenz „Die globale Wirtschaft erholt sich zunehmend von der Pandemie. Die Roh- stoffpreise steigen teils stärker als die Unternehmensgewinne, Inflation zieht auf, das Ende der ultralockeren Notenbankpolitik naht, die Realzinsen bleiben negativ. Globale Aktien bleiben unser bevorzugtes Anlagesegment.“ So lautet das Fazit der Maneris-Investmentkonferenz zum Halbjahr. Hier die Ein- schätzung der Vermögensverwalter zu den weiteren Aussichten: Viele Aktienmärkte haben in den vergangenen Wochen Allzeithochs erreicht. Wie groß ist das Potential für weitere Kurssteigerungen? Andreas Muhl: Zunächst freuen wir uns natürlich für unsere Mandanten, dass sich die Finanzmärkte von dem Crash vor einem Jahr so gut erholt haben. Unser Fonds Maneris Select konnte seit März 2020 um 24 % zulegen. Viele Unternehmen präsen- tieren nach den ersten beiden Quartalen in 2021 sehr solide Gewinnzuwächse, so dass die derzeitigen Bewertungen im Aktienmarkt auch fundamental gut unterstützt sind. Die Öffnung der Wirtschaft, auch in den zuletzt schwierigen Branchen Tourismus, Gastronomie und Kultur, trägt zu einer Stimmungsverbesserung bei. Die Dynamik können wir aber auch bei Investitionen und im Konsum feststellen. Vorübergehende Rücksetzer nach der guten Performance der letzten Wochen ändern nichts an unserer positiven langfristigen Erwartung für die Aktienmärkte. Dafür gibt es zu viele span- nende Wachstumstrends. Welche Trends sehen Sie da? Peter Engel: Da wäre zum einen die – auch durch die Pandemie – beschleunigte Di- gitalisierung der Wirtschaft und des Privatsektors. Das zieht sich durch alle Branchen. Weltweit werden öffentliche Fördermittel und Programme bereitgestellt. Industrie und Mittelstand haben verstanden, dass Digitalisierung Kosten sparen, Abläufe ver- bessern und Innovationen beschleunigen kann. Nicht nur für international ausgerich- tete Konzerne hat ein Wettrennen um die fortschrittlichste IT begonnen. Ob das immer zu den besten oder pragmatischsten Lösungen führt, wird sich zeigen. Es wird sicher auch übers Ziel hinausgeschossen werden. Profiteure bleiben aber die Technologieun- ternehmen, die Standards schaffen können. Der zweite Trend am Kapitalmarkt geht in Richtung Nachhaltigkeit. Unternehmen, die sich diesen Vorgaben verschließen, werden sich immer schwerer am Markt finan- zieren können. Künftig wird man den Wert eines Unternehmens nicht nur am Gewinn oder der Dividende messen, sondern auch daran, wie ethisch und ökologisch sauber gearbeitet wird.

Bericht zum 2. Quartal 2021 · 7 Inwieweit ist die erhöhte Inflation eine Gefahr für die Börse? Beate Klasen: Eine moderate Inflation ist im Allgemeinen gut für Aktien, da sie in der Regel mit einem positiven Wirtschaftswachstum und steigenden Unternehmensge- winnen einhergeht. Wenn die Wirtschaft überhitzt und die Inflation zu stark ansteigt, kann es für Anleger am Aktienmarkt jedoch auch mal schnell ungemütlich werden. Über die Beteiligung an Unternehmen können Anleger von steigenden Preisen pro- fitieren, sei es über höhere Kurse oder über Dividenden. Bei hoher Teuerung können längst nicht alle Unternehmen ihre steigenden Einkaufspreise voll an den Verbrauer weiterreichen. Man benötigt daher Aktien von Firmen, die in jeder Lage eine gewisse Preisfestsetzungsmacht behalten, weil sie ein mehr oder weniger unverzichtbares Pro- dukt herstellen. Eine Aktie, die diese Kriterien heute erfüllt, ist zum Beispiel Nestlé. Der Schweizer Nahrungsmittelkonzern hat in 27 der vergangenen 30 Jahre seine Di- vidende erhöht. Insgesamt um das 26-fache. Bei der Auswahl unserer Einzeltitel legen wir besonderen Wert auf diesen sogenannten „Burggraben“. Alle Welt spricht von der Gefahr steigender Zinsen. Wie ist da Ihre Meinung? Andreas Muhl: Seit fast vierzig Jahren leben wir in einer Welt fallender Zinsen. Ohne Zweifel war dies einer der Gründe für die Aktienhausse der letzten Dekaden. Tiefe Zinsen machen Aktien attraktiv, daher wird eine Gegenbewegung bei den Zinsen eine unbeschwerte Fortsetzung der Aktienrallye erschweren, alles andere wäre blau- äugig. Kräftig anziehende Rohstoffpreise, knappe Logistikkapazitäten, Engpässe bei Chips für die Autoindustrie und verstopfte Lieferketten lassen aktuell die Erzeuger- preise steigen. Nun kommen die Notenbanken in Zugzwang und müssen umsteuern. Das wird nach meiner Überzeugung nicht bei voller Fahrt passieren. Dann wären die Gefahren für Wirtschaft und verschuldete Staaten einfach zu groß. Also werden die Zinsen erst sehr langsam und in sehr überschaubarem Umfang nach oben klettern. Ich erwarte, dass die Notenbanken hier Maß und Mitte sehr gut im Auge behalten werden. Wachstums- (Growth) oder Substanzaktien (Value) haben sich zuletzt unter- schiedlich entwickelt. Woran liegt das? Michael Bender: Seit Ende der Finanzkrise 2009 haben sich die Wachstumswerte, zu denen hauptsächlich Unternehmen aus dem Technologiesektor gehören, besser entwi- ckelt als Substanzwerte. Dies lag zum einen an der voranschreitenden Digitalisierung und zum anderen an den niedrigen Zinsen. Da die zukünftigen Gewinne der Techno- logieunternehmen mit niedrigeren Zinsen abgezinst wurden, haben sich die Unter- nehmenswerte erhöht. Diese Entwicklung wurde durch die CoronaPandemie nochmal beschleunigt, da viele Technologieunternehmen von der Krise profitierten, während Aktien aus den zyklischen Sektoren hohe Verluste hinnehmen mussten. Als Ende des letzten Jahres durch die Zulassung der Impfstoffe eine Erholung der Wirtschaft,

8 · Bericht zum 2. Quartal 2021 vor allem der Industrie, in Sicht war, wurden wieder vermehrt Aktien aus eben die- sem Bereich gekauft. Dies lag zum Teil auch daran, weil die Wachstumswerte schon eine Menge Zukunftsphantasie vorweggenommen hatten und zu teuer erschienen. Des Weiteren drohten aufgrund der aufkommenden Inflation Zinserhöhung seitens der Zentralbanken, die sich eher negativ auf das Wachstum und die Bewertung der Technologieunternehmen auswirkten. Value-Aktien haben traditionell eine niedrigere Bewertung und holten zuletzt etwas von diesem Abschlag auf. Welche Rolle spielen Kryptowährungen wie z.B. Bitcoin in Ihrer Vermögensver- waltung? Heiko Vitt: Wenn man im Netz nach dem Begriff „Bitcoin“ sucht, findet man über 800 Mio. Einträge. Gleichzeitig sieht man Schlagzeilen wie diese: „Elon Musk spielt mit den Kryptomärkten Katz & Maus“. Im ersten Halbjahr schwankte der Preis für 1 Bitcoin zwischen 30.000 und 64.000 US-Dollar. Das ist nichts für schwache Ner- ven. Wir fragen uns natürlich, welche Maßstäbe anzulegen sind, um den eigentlichen Wert z.B. von Bitcoin zu messen. Gibt es diesen überhaupt? Oder ist die aktuelle Ent- wicklung nur ein Indiz für mangelndes Vertrauen in unser „richtiges“ Geld? Bei al- ler Würdigung der zukünftigen Nutzungsmöglichkeiten des digitalen Geldes und der zeitweise hohen Nachfrage bei gleichzeitig begrenztem Angebot bleiben wir zunächst an der Seitenlinie und beobachten die weitere Entwicklung. Die aktuellen Schwan- kungen sind von einem hohen Maße an Spekulationen geprägt und die Preisfindung stark fremdbestimmt. Eine reine Wette auf mögliche Preissteigerungen ist uns zu ris- kant für unsere Kundendepots. Lassen Sie uns mal einen Blick in den „Maschinenraum“ werfen. Wie finden Sie eigentlich gute Aktien? Michael Bender: In unserer täglichen Arbeit beobachten wir sehr genau die Kapital- märkte und recherchieren nach attraktiven Branchen und Trends. Unsere Megatrends im Aktienbereich haben wir definiert: Konsum & Lifestyle, Demografie & Gesund- heit, Technologischer Wandel und Infrastruktur. Bei unserer Recherche nutzen wir eine Analysesoftware, mit der wir aus einem vorgegebenen Aktienuniversum Unter- nehmen nach bestimmten Kennzahlen und Strategien filtern können. In unseren re- gelmäßigen Gesprächen mit Fondsgesellschaften besprechen wir ebenso interessante Aktien. Auch der gesunde Menschenverstand, sprich das reale Leben, bietet oftmals Anregungen für Investmentideen. Wir haben da unseren eigenen Blickwinkel entwi- ckelt.

Bericht zum 2. Quartal 2021 · 9

Sobald wir auf eine interessante Aktie gestoßen sind, wird diese in einer Einzelana-

lyse genauer betrachtet. Dabei bewerten wir anhand von Modellen und Kennzahlen

die zukünftige Entwicklung und Ertragskraft des Unternehmens. Außerdem beurtei-

len wir die Attraktivität und Verständlichkeit des Geschäftsmodells, die Qualität des

Managements und die Alleinstellungsmerkmale („Burggräben“) des Unternehmens

im Vergleich zum Wettbewerb.

Am Ende entscheidet dann die Beurteilung der Chancen und Risiken, ob wir das Un-

ternehmen in unsere Fokusliste aufnehmen und letztendlich für unsere Kunden oder

unseren Fonds kaufen.

Am 26. September endet die Ära von Frau Dr. Angela Merkel und wir wählen

einen neuen Deutschen Bundestag. Ändern Sie deswegen etwas an Ihrer Anla-

gestrategie?

Peter Engel: Die Ausrichtung der deutschen Politik ist an den Kapitalmärkten eher

als Randnotiz zu sehen. Zu gering ist der deutsche Einfluss auf das internationale

Geschehen. Sicher kann der Wahlausgang zu einer Reaktion an den – vor allem deut-

schen – Börsen führen, doch mittelfristig kommt es mehr auf die Unternehmen an

als auf die Politik. Die werden je nach Wahlausgang Lösungen finden, um auch mit

veränderten steuerlichen oder regulatorischen Rahmenbedingungen umzugehen.

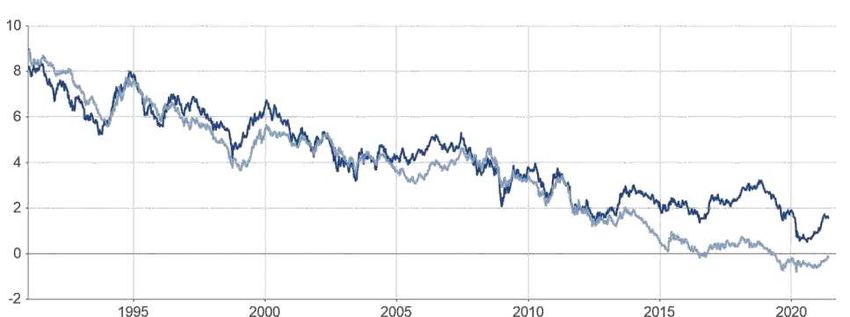

Rentenmarkt

Entwicklung

Entwicklunglangfristige

langfristigeRendite

RenditeUS-Staatsanleihen

US-Staatsanleihenund

undBundesanleihen

Bundesanleihen(in(in

%)%)1

in %

Rendite 10j. US-Treasuries Rendite 10j. Bundesanleihen

Quelle: Refinitiv Datastream, Allianz Global Investors GmbH; Stand: 01. Juni 2021.

1Seit Ende 1993 gab es in den USA 29 und in Deutschland 20 größere Korrekturen. Diese dauerten durchschnittlich etwa 25 Wochen und der Zinsanstieg betrug im Mittel reichlich 120 Basispunkte; in den USA mindestens 50

und maximal knapp 300, in Deutschland etwa 50 bis über 200 Basispunkte. Die frühere Wertentwicklung ist kein verlässlicher Indikator für künftige Ergebnisse. 66

Kapitalmarktperspektiven Juni 202110 · Bericht zum 2. Quartal 2021

Aus dem Portfoliomanagement von Michael Bender

Was macht eigentlich … Tomra Systems ASA

Die Umweltverschmutzung nimmt weiter zu. Tomra Systems bietet Lösungen.

Wer gelegentlich auf das Logo der Leergutautomaten in diversen Supermärkten

achtet, dem dürfte der Name Tomra Systems schon einmal aufgefallen sein. Das

norwegische Unternehmen ist der global führende Anbieter von Recyclingsys-

temen für gebrauchte Getränkeverpackungen.

Die Menschheit erzeugt immer mehr Müll. Laut Tomra Systems könnte es 2050 bereits mehr Plastik als Fische

in den Weltmeeren geben. Tomra Systems hat das Ziel mit ihren vollautomatisierten Hightech-Maschinen der

Verschmutzung entgegenzuwirken und somit einen wichtigen Beitrag zum Umweltschutz zu leisten.

Der Hauptabsatzmarkt für diese Anlagen ist Deutschland. Hierzulande werden 98 % der Pfandflaschen zurück-

geben und recycelt. Auch in anderen Ländern mit Pfandsystemen liegt die Rücklaufquote bei mehr als 90 %. In

Staaten ohne ein solches System sind die Quoten deutlich geringer. Länder wie Großbritannien, Portugal oder

die Türkei führen in den nächsten Jahren Pfandsysteme ein, viele weitere Länder könnten noch folgen. Diese

Vorhaben versprechen weiteres Umsatzpotenzial für den Branchenführer.

Die Anlagen finden aber nicht nur bei der Leergutrücknahme Anwendung, sondern werden auch in anderer Form

als Sortiermaschinen in der Lebensmittel- und der Bergbauindustrie eingesetzt. Somit kann das Unternehmen

seine Einnahmen auf mehrere Branchen diversifizieren. Ist ein Automat dann einmal installiert, muss dieser bei

regelmäßiger Nutzung stetig gewartet werden. Das sorgt für stabile und wiederkehrende Umsätze.

Zuletzt konnte das Unternehmen mit guten Zahlen glänzen, was sich in neuen Höchstkursen der Aktie wider-

spiegelt. Dies liegt auch daran, dass ESG-Anlagekriterien (Environment, Social, Governance) immer stärker

berücksichtigt werden. Seit Herbst 2020 sind wir in Aktien des Unternehmens investiert.

ACATIS QILIN Marco Polo Asien Fonds Marktkommentar Juni 2021

Autor: Prof. Dr. Ingo Beyer von Morgenstern

Der ACATIS QILIN Marco Polo Asien Fonds erzielte seit Auflage im Juni 2019 bis

Ende Mai 2021 ein Plus von 62,0 %. Damit liegt er 31,5 % vor seinem Vergleichs-

index MSCI All Countries Asia. Im März (–4,3 %) und April (–0,8 %) dieses Jahres

gab es aufgrund globaler politischer und chinesischer Faktoren eine Kurskorrektur.

Global führten die Ängste vor Inflation und Zinsanhebungen zu einem Ausstieg aus

Anlagen in den vermeintlich risikoreicheren Emerging Markets. Für weitere Unsi-

cherheit sorgte die Erkenntnis, dass auch unter der neuen Regierung von US-Präsi-

dent Biden der Handelsstreit zwischen den USA und China weitergehen wird und die

Handelsungleichheit mit Taiwan, Hongkong und Xinjiang bestehen bleibt. In diesem

schwierigen internationalen Umfeld reduzierte die chinesische Regierung die Liqui-

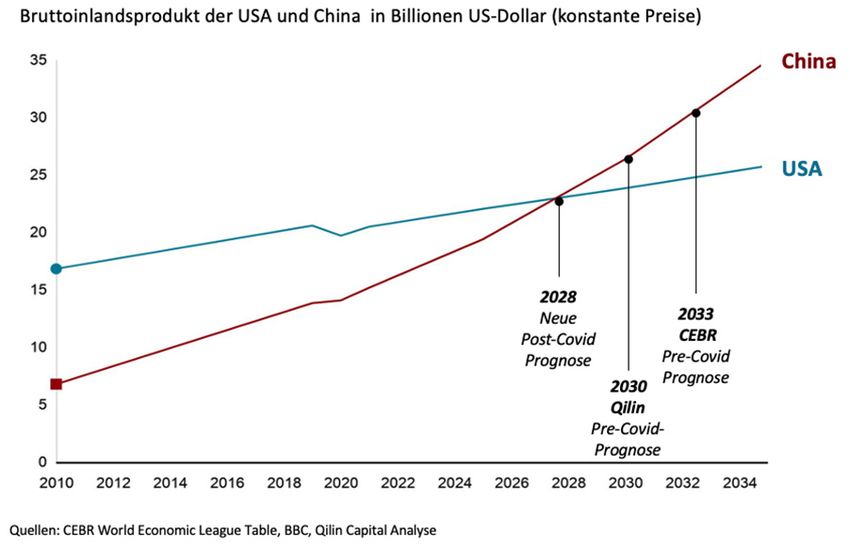

dität, um eine lokale Überhitzung des Kapitalmarkts zu verhindern. Zudem beschlossBericht zum 2. Quartal 2021 · 11 sie eine stärkere Kontrolle der Tech- und Internetgiganten. Damit soll ihre Monopolstel- lung eingeschränkt und Markt- missbrauch erschwert werden. Aus Sicht von Qilin Capital ist der Kursrückgang nur vorüber- gehend. Die mittel- bis lang- fristige Entwicklung Asiens und Chinas schätzen wir unver- ändert positiv ein. China und einige andere asiatische Län- der sind die globalen Gewinner der COVID-19-Pandemie. Im Vergleich zu allen westlichen Volkswirtschaften musste Chi- na deutlich weniger für Stimulus-Programme und Corona-Hilfen investieren. Dadurch wird China voraussichtlich bereits 2028 die größte Wirtschaftsmacht der Welt sein. Die chinesische Wirtschaft boomt mit einem Wachstum von 18,3 % im ersten Quartal 2021. Wichtige wirtschaftliche Indikatoren stiegen in den ersten zwei Monaten dieses Jahr zwischen 32 % und 35 % verglichen mit 2020. Hierzu zählen der Außenhandel, die Einzelhandelsumsätze, die industrielle Leistung und die Investitionen in Anlage- vermögen. Das prognostizierte BIP-Wachstum für 2021 liegt zwischen 6 % und 8 %. Für langfristige Investoren bietet sich jetzt beim ACATIS QILIN Marco Polo Asien Fonds die Chance für einen etwas günstigeren Einstieg oder einen Nachkauf. Mit dem ACATIS QILIN Marco Polo Asien Fonds soll der Anleger vom Wachstum der alten und neuen Weltmacht China und der Region Asien profitieren. Der Fonds hat ein Volumen von rund 187 Mio. Euro und wurde 2021 für seine Leistung über ein Jahr mit dem 3. Platz bei den Euro Fund Awards ausgezeichnet. Zur Titelauswahl nutzt das Fondsmanagement den seit Jahren bewährten Value-Investmentansatz, ergänzt durch einen Momentumansatz. Die Qilin Capital GmbH ist Co-Founder des Fonds und mit seiner jahrelangen China-Expertise Researchpartner für das Fondsmanagement der ACATIS Investment KVG mbH. Qilin Capital wurde 2014 von Prof. Dr. Ingo Beyer von Morgenstern und Dr. Stefan Albrecht gegründet. Beide sind ehemalige Senior- Partner bei McKinsey und haben zusammen über 25 Jahre Chinaerfahrung. Auch bei diesem Fonds gilt: zwischenzeitliche Kursschwankungen sowie -rückgänge können nicht ausgeschlossen werden und vergangene Entwicklungen sind keine Ga- rantie für künftige Erträge. Ihr Qilin Capital-Team

12 · Bericht zum 2. Quartal 2021 Maneris News Absage unserer Geburtstagsfeier 25 Jahre Maneris AG Bis Ende Mai mussten wir aus organisatorischen Gründen entscheiden, ob die für Freitag, 27. August 2021 geplante Jubiläumsfeier stattfinden soll oder nicht. Wir sind sehr froh über die aktuell deutlich gesunkenen Inzidenzen und die Rückkehr der Be- wegungsfreiheit für uns alle. Das Virus ist auf dem Rückmarsch. Wir sehen aber auch, dass wir noch nicht vollständig über den Berg sind und uns bei Menschenansammlun- gen weiterhin disziplinieren müssen. Das wird aller Voraussicht nach auch noch im August so sein. Daher haben wir uns schweren Herzens entschieden unser auf 2021 verschobenes Fest erneut abzusagen. Wir möchten noch keinen neuen Termin ankündigen, denn wir wis- sen bisher nur das, aber noch nicht wie und wann wir das Zusammensein mit Ihnen, unseren Kunden und Geschäftsfreunden, in aller Herzlichkeit und ohne „Hygiene konzept“ feiern wollen. Wir werden Sie rechtzeitig informieren. Versprochen. Ihr Team der Maneris AG Erneute Auszeichnung als TOP Vermögensverwalter Kurz vor Ende des Halbjahres erhielten wir die erneute 4****Auszeichnung als TOP- Vermögensverwalter. Die Zeitschrift CAPITAL und das Institut für Vermögensaufbau beobachteten und analysierten unsere Portfoliobestände viermal jeweils zum Beginn eines Kalenderquartals in 2020. Fünf Bewertungskategorien fließen in die Gesamt- wertung ein: Portfoliostruktur, Produkteinsatz, Risikomanagement, Kosteneffizienz und Performance. Gerade bei der Portfoliostruktur wurde sehr viel Wert gelegt auf eine sinnvolle Diversifikation und die Nachvollziehbarkeit der Auswahl von aktiven Investmentfonds sowie die Vermeidung von unnötig hohen Kosten. In der Kategorie „Chancenorientierte Anlagestrategien“ ist diese Kombination im vergangenen Jahr besonders gelungen, daher erhalten die „Wachstumsportfolien“ der Maneris AG die Höchstnote von 5 Sternen. Andreas Muhl: „Das wir gerade in dem sehr anspruchsvollen Jahr 2020 dieses Er- gebnis erzielt haben und damit die Gesamtnote des Vorjahres bestätigen konnten, freut uns riesig. Das Wichtigste dabei ist ja, dass unsere Kunden davon profitieren und eine objektive Bestä- tigung bekommen, dass wir ihr Vermögen handwerk- lich sauber strukturiert und erfolgreich auch durch schwieriges Gelände wie im Corona-Jahr 2020 navi- giert haben. Solide handwerkliche Arbeit im Portfo- liomanagement soll sich für alle Beteiligten lohnen. Das ist für uns eine große Motivation.“

Bericht zum 2. Quartal 2021 · 13

MANERIS SELECT UI Stand 30.06.2021

Anlagestrategie

Der Fonds verfolgt einen aktiven Investmentansatz und kann flexibel in die Vermögensklassen investieren, die im jeweiligen Kapitalmarktumfeld at-

traktiv erscheinen. Der Anlageprozess folgt den Grundsätzen einer klassischen Vermögensverwaltung. Eine breite Risikostreuung über die traditionellen

Anlageklassen Aktien und Anleihen und darüber hinaus, z.B. in Wandelanleihen und Finanzinstrumente, welche die Wertentwicklung von Edelmetallen

abbilden, soll das Renditepotenzial der jeweiligen Segmente nutzen und die Verlustrisiken reduzieren. Die Auswahl erfolgt nach einem disziplinierten

Prinzip der Risikostreuung. Maßgeblich für jede Anlageentscheidung ist die Qualität der jeweiligen Einzelinvestments. Der Fonds orientiert sich ganz

bewusst an keinem Vergleichsindex. Festgelegte Investitionsquoten gibt es nicht. Oberstes Ziel ist es, nachhaltig attraktive Renditen zu erwirtschaften.

Stammdaten/Kennzahlen Allokation 30.06.2021

ISIN / WKN DE000A2DMT10 / A2DMT1

Fondsdomizil Deutschland Ak en 64,2%

Rechtsform OGAW

Fondskategorie nach BVI Mischfonds ausgewogen, international Anleihen 23,2%

Auflage des Fonds 24.04.2017

Währung Fonds EUR Gold 4,8%

Geschäftsjahresende 30.09.

Laufende Kosten (TER) 1,39 % Liquidität 6,9%

Ertragsverwendung ausschüttend

Anteilspreis in Euro 57,29 EUR

Seitwärts-/Absicherungsstrategien 0,9%

Top-10-Aktien

Nestlé S.A. 2,30 %

Danaher Corp. 2,29 %

Alphabet Inc. 2,08 %

DSV Panalpina A/S 1,99 %

Amazon.com Inc. 1,95 % Segmentaufteilung 30.06.2021

Apple Inc. 1,94 %

LVMH Moët Henn. L. Vuitton SE 1,78 %

Industrie/Versorgung/Infrastruktur 15,8%

Unilever PLC 1,66 %

PayPal Holdings Inc. 1,65 % Technologischer Wandel 15,0%

VISA Inc. 1,59 %

19,23 % Gesundheit & Demographie 12,9%

Top-5-Renten Konsum & Lifestyle 10,2%

15 % Bertelsmann Genüsse 2001 0,58 % Ak

en Global 6,6%

4,625 % Volkswagen Intl 14/Undflr 0,58 %

1,75 % Stada Arzneimitt.Is 15/22 0,51 % Finanzen 3,7%

1,25 % Kred.F.Wied.19/23 MTN Nk 0,50 % Sons

ge Segmente 0,9%

3,375 % Volkswagen Intl18/Und.FLR 0,36 %

2,53 %

Top-5-Investmentanteile

Anleihen defensiv 13,5%

XETRA Gold 4,84 %

Bellev.Fds.Digital Health I EUR 2,15 % Anleihen offensiv 9,7%

Flossbach von Storch-Bd Oppor. I 2,03 %

ACATIS QILIN Marc.Pol.Asie.Fo. X (TF) 2,02 % Liquidität 6,9%

iShsIII-EO C.B.X-F.1-5yr U.ETF EUR 2,02 % Rohstoffe/Edelmetalle 4,8%

13,06 %

Fondskommentar

Unser Fonds konnte im II. Quartal die kleine Schwäche aus Q1 mehr als ausgleichen und schloss zum 30.06.2021 fast

auf Allzeithoch. Mit einem Zuwachs von 6,52 % erzielte er das zweitbeste Quartal seit der Auflage in 2017 und liegt seit

Jahresstart mit 8,14 % im Plus.

Das erste Halbjahr 2021 zeigte eine insgesamt sehr erfreuliche Entwicklung an den Kapitalmärkten. Allerdings gilt auch

für diesen Berichtszeitraum, dass man eben nicht von „den“ Aktien und „den“ Kapitalmärkten sprechen kann, sondern

sich für eine Beurteilung der Lage deutlich detaillierter mit einzelnen Themen beschäftigen muss.

Während in 2020 von den Corona-Gewinner-Aktien gesprochen wurde, ist in diesem Jahr das Segment der „Recovery-

Aktien“ in aller Munde. Gemeint sind damit die Titel, die zwar im letzten Jahr sehr gelitten haben, nun aber von den14 · Bericht zum 2. Quartal 2021

Öffnungsschritten besonders profitieren. Diese Rotationsbewegung und die richtige Positionierung im Fondsmanagement

war die große Herausforderung im aktuellen Berichtszeitraum.

Die Ergebnisbeiträge für das erste Halbjahr fallen gemischt aus. Das herausragende Anlagesegment war ganz klar „Globale

Aktien“. Deren Kurse stiegen im Schnitt um 17 % und steuerten somit den Löwenanteil zur Gesamtperformance bei. Dem-

gegenüber blieben die Anleihen und Rentenfonds mit plus 2,5 % bzw. 1,2 % im Schatten der Aktien zurück. Gold konnte sich

im Q2 etwas erholen. Doch trotz zunehmender Inflationssorgen liegt der Goldpreis seit Jahresanfang mit rund 3 % im Minus.

Welche Veränderungen gab es im Fonds? Einige Positionen wie z.B. BioNTech und Thermo Fisher wurden aufgestockt. Bei

MOWI und Waste Management haben wir unsere Bestände verkauft, um Platz für neue Ideen zu schaffen. Eine dieser neuen

Ideen ist Accenture, ein weltweit tätiger Dienstleister im Bereich Digitalisierungs- und Strategieberatung für Unternehmen.

Die Performance-Spitzenreiter im II. Quartal sind BioNTech (+105 %), Nvidia (+47 %) und Tomra Systems (+30 %). Die

drei schwächsten Positionen waren Münchner Rück (–7 %), Iberdrola (–5 %) und Church & Dwight (–4 %). Bei allen

drei Unternehmen sind wir weiter von der Qualität überzeugt und würden eine weitere Schwäche für Nachkäufe nutzen.

Die derzeitige Aufstellung des Fonds besteht aus 71 Wertpapieren. Das Anlagevolumen besteht aus 64 % Aktien, 23 %

Renten, 5 % Gold und 8 % Liquidität. Seit Auflage beträgt die Performance zum Stichtag 23,5 %.

MANERIS Select UI – Wertentwicklung (in %) vom 01.01.2021 bis 30.06.2021

Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez YTD

2017 0,08 0,00 -1,00 -0,42 0,04 2,03 1,47 -1,02 -0,14 1,00

2018 0,42 -1,68 -1,30 1,30 1,51 -1,64 1,53 -0,34 -1,15 -4,10 -0,61 -4,50 -10,27

2019 4,51 2,72 1,24 2,66 -3,23 2,59 1,50 -0,49 0,85 0,14 2,03 0,74 16,14

2020 1,08 -3,60 -7,50 5,64 2,00 1,57 1,83 1,44 -0,25 -1,34 1,82 0,61 2,71

2021 0,85 -1,78 2,61 3,01 -0,25 3,54 8,14

Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen.

8%

6%

4%

2%

0%

-2%

01.01. 21.01. 10.02. 02.03. 22.03. 11.04. 01.05. 21.05. 10.06. 30.06.

Wichtige Hinweise: Die Angaben dienen ausschließlich Informationszwecken und stellen keine Aufforderung zum Kauf oder Verkauf von Fondsantei-

len dar. Das Sondervermögen weist auf Grund seiner Zusammensetzung und seiner Anlagepolitik ein nicht auszuschließendes Risiko erhöhter Volatilität

auf, d.h. in kurzen Zeiträumen nach oben oder unten stark schwankender Anteilpreise. Alleinige Grundlage für den Anteilerwerb sind die Verkaufs-

unterlagen (Wesentliche Anlegerinformationen, Verkaufsprospekt, Jahres- und Halbjahresbericht) zum Investmentvermögen. Verkaufsunterlagen zu

allen Investmentvermögen der Universal-Investment sind kostenlos bei Ihrem Berater / Vermittler, der zuständigen Verwahrstelle / Depotbank oder bei

Universal-Investment unter www.universal-investment.com erhältlich.Bericht zum 2. Quartal 2021 · 15

Wertentwicklung Select Strategien vom 01.01.2021 bis 30.06.2021

12%

10%

8%

6%

4%

2%

0%

-2%

01.01. 21.01. 10.02. 02.03. 22.03. 11.04. 01.05. 21.05. 10.06. 30.06.

Einkommen Select Ausgewogen Select Wachstum Select

Oft erschweren hohe Transaktionskosten oder auch kleinere Anlagebudgets eine effektive Verteilung der Risiken bei gleichzeitig gezielter Ausschöpfung

der Marktchancen. Investmentfonds bieten anerkannte und bewährte Möglichkeiten, beide Anforderungen in einem Portfolio zu erfüllen. Unsere fondsgebun-

dene Vermögensverwaltung basiert auf dem ausgewogenen Mischfonds „Maneris Select UI“ als Kerninvestment und wird ergänzt um aktive Investmentfonds

anderer Manager sowie passive Indexprodukte (ETF) namhafter Emittenten.

Bei dieser Kombination aus aktivem Fondsmanagement in handverlesenen Fondskonzepten sowie kostengünstigen Indexprodukten, investieren wir

flexibel in die unterschiedlichen Vermögensklassen, die aus unserer Sicht im jeweiligen Kapitalmarktumfeld attraktiv erscheinen. Dabei übernehmen

wir im Rahmen eines Vermögensverwaltungs-Mandates sämtliche Anlageentscheidungen.

Unsere Select-Strategien bieten wir in drei Varianten an, je nachdem wie Ihre Renditeerwartung und Ihre Risikoneigung Ihre Anlagewünsche prägen.

Einkommen Select

Wertentwicklung* der Strategie Einkommen Select (bis 2019 Fondsstrategie Substanz) seit 01.01.2010 (ne o - nach Kosten) seit 01.01.10 p.a.

jhrl. 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

9,43% -18,50% 9,18% 3,36% 4,50% 1,97% 2,75% 3,97% -7,78% 9,09% 4,33% 45,41% 3,95%

mtl. Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez seit 01.01.

2020 0,73% -2,25% -7,29% 4,52% 1,62% 0,95% 1,73% 0,76% -0,21% -0,63% 1,09% 0,21% 0,96%

2021 0,28% -1,92% 1,78% 1,79% -0,11% 2,49% 4,33%

* Wertentwicklung des Musterportfolios nach Kosten. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen.

Ausgewogen Select

Wertentwicklung* der Strategie Ausgewogen Select (bis 2019 Fondsstrategie Klassisch) seit 01.01.2010 (neo - nach Kosten) seit 01.01.10 p.a.

jhrl. 2010 20,11 20,12 2013 2014 2015 2016 2017 2018 2019 2020

10,44% -2,53% 9,38% 5,17% 3,75% 3,48% 2,53% 5,59% -9,07% 12,81% 7,22% 57,66% 5,01%

mtl. Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez seit 01.01.

2020 0,62% -4,01% -8,53% 5,28% 1,69% 0,90% 1,03% 1,45% -0,37% -1,50% 3,25% 0,95% 0,08%

2021 0,61% -0,74% 2,20% 1,95% -0,11% 3,15% 7,22%

* Wertentwicklung des Musterportfolios nach Kosten. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen.

Wachstum Select

Wertentwicklung* der Strategie Wachstum Select (bis 2019 Fondsstrategie Offensiv) seit 01.01.2013 (neo - nach Kosten) seit 01.01.13 p.a.

jhrl. 2013 2014 2015 2016 2017 2018 2019 2020

8,72% 3,93% 7,69% 1,90% 7,02% -9,83% 15,65% 11,19% 53,62% 6,31%

mtl. Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez seit 01.01.

2020 0,45% -5,54% -9,03% 6,19% 1,82% 0,85% 0,62% 2,21% -0,46% -2,39% 4,91% 1,78% 0,81%

2021 1,05% -0,18% 3,10% 2,82% -0,16% 4,15% 11,19%

* Wertentwicklung des Musterportfolios nach Kosten. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige Wertentwicklungen.

Wichtige Hinweise: Die hier dargestellten Inhalte dienen lediglich der allgemeinen Information. Sie stellen weder eine individuelle Anlageempfehlung

noch eine Einladung oder ein Angebot zum Kauf oder Verkauf von Wertpapieren oder sonstigen Finanzprodukten dar. Diese Informationen können

eine anleger- und anlagegerechte Beratung nicht ersetzen. Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für zukünftige

Wertentwicklungen.Rechtliche Hinweise

Diese Publikation wurde von der MANERIS AG erstellt. Sie dient ausschließlich der Information und Werbung und

darf ohne Einwilligung der MANERIS AG nicht nachgedruckt oder veröffentlicht werden.

Die Informationen in dieser Publikation beruhen auf Quellen, die für zuverlässig erachtet werden. Die MANERIS AG

übernimmt jedoch keine Gewähr und keine Haftung für deren Richtigkeit und Vollständigkeit. Die in dieser Pub-

likation vertretenen Meinungen stellen die aktuelle Auffassung des Verfassers dar und können sich ändern. Solche

Auffassungsänderungen können jederzeit ohne Ankündigung vorgenommen werden.

Den in dieser Publikation enthaltenen Angaben liegen historische Daten sowie Einschätzungen der MANERIS AG

zu künftigen Marktentwicklungen zu Grunde. Diese Markteinschätzungen sind auf der Basis von Analysen ge-

wonnen worden, die mit der gebotenen Gewissenhaftigkeit und Sorgfalt erstellt worden sind. Dennoch kann die

MANERIS AG für ihr Eintreten keine Gewähr übernehmen. Die hier veröffentlichten Angaben stellen keine

Anlageberatung dar und können eine individuelle Beratung nicht ersetzen.

Wofür wir stehen

Wir sind ein inhabergeführtes Unternehmen, das nicht den

Zwängen eines Konzerns oder einer Bank unterliegt. Wir

entscheiden zu 100 % unabhängig und sind somit in der

Lage frei zu handeln. So können wir Chancen und Risiken

in Einklang bringen und unsere Ideen konsequent umsetzen.

Aus diesem Grund haben wir unseren Namen gewählt. Wort-

wörtlich übersetzt heißt maneris genau das: Handle frei.

Unsere Kernkompetenz liegt in der persönlichen Beratung

und der Schaffung von nachhaltigem Anlageerfolg für

unsere Mandanten.

Pantone

Herausgeber:

MANERIS AG · Sandstraße 50 · 57072 Siegen

Tel.: 0271 317972-0 · FAX: 0271 317972-13

www.maneris.de · info@maneris.de

Redaktion:

Andreas Muhl, Heiko Vitt, Peter Engel, Beate KlasenSie können auch lesen