Brexit-Abstimmung im britischen Unterhaus - Schlappe für Theresa May 16.01.2019 Dirk Chlench - Die LBBW

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

16.01.2019 Dirk Chlench Brexit-Abstimmung im britischen Unterhaus Schlappe für Theresa May

Britisches Unterhaus lehnt Brexit-Abkommen ab

Britisches Parlament

• Das britische Unterhaus hat das mit der

Europäischen Union ausgehandelte

Austrittsabkommen mit 432 zu 202 Stimmen

abgelehnt.

• Nach dem Willen des britischen Unterhauses soll

die Regierung nun innerhalb von drei Sitzungs-

tagen, also bis Montag nächster Woche, einen Plan

B präsentieren, über welchen innerhalb von sieben

Sitzungstagen abgestimmt werden soll, also

spätestens am 31. Januar 2019.

• Angesichts der demütigenden Abstimmungs-

niederlage hat Oppositionsführer Jeremy Corbyn

die Gunst der Stunde genutzt und einen

Misstrauensantrag gegen die Regierung gestellt.

Hierüber soll heute Abend abgestimmt werden.

Quelle: LBBW Research

16.01.2019 Brexit-Abstimmung im britischen Unterhaus 2

Wie könnte es nun weiter gehen? Unser Entscheidungsbaum

Ablehnung des Abkommens im Unterhaus

ü

Regierung legt nach 3 Sitzungstagen Plan B vor

Unterhaus stimmt einseitig

Neues Rücktritt vom

Hard Brexit Norwegen Plus Neuwahlen geändertem

Referendum Brexit

Austrittsabkommen zu

EU akzeptiert

EU akzeptiert

nicht

Neuverhandlung Hard Brexit

Quelle: LBBW Research

16.01.2019 Brexit-Abstimmung im britischen Unterhaus 3

LBBW-Wahrscheinlichkeitseinstufung

Ablehnung des Abkommens im Unterhaus

ü

Regierung legt nach 3 Sitzungstagen Plan B

vor

Mögliche Endergebnisse nach etwaigen

Zwischenschritten (Referendum,

Neuwahlen)

Ein geändertes

Hard Brexit Norwegen Plus Rücktritt vom

Austrittsabkommen findet

Brexit

Zustimmung in UK und EU

35% 5% 35% 25%

Quelle: LBBW Research

16.01.2019 Brexit-Abstimmung im britischen Unterhaus 4

Der weitere (voraussichtliche) Brexit-Fahrplan

Januar 2019 Mrz. 2019 29.03.2019 Apr. 2019 31.12.20

Januar 2019 bis März 2019 29. März 2019 31. Dezember 2020

Abstimmung im britischen

Abstimmung über die Ende der EU-Mitgliedschaft, Übergangsphase endet,

Unterhaus über Plan B der

Verhandlungsergebnisse Übergangsphase beginnt. Verlängerung bis Ende

Regierung

im EU-Parlament Verschiebung des Austritts- 2022 möglich

datums ist in der

Diskussion. Als Deadline gilt

bis März 2019 der 2. Juli (Konstituierung

Rat der Europäischen Union des neuen EU-Parlaments)

ab April 2019

beschließt mit qualifizierter

Mehrheit über die Verhandlungen über

Verhandlungsergebnisse Handelsabkommen

Quellen: LBBW Research

16.01.2019 Brexit-Abstimmung im britischen Unterhaus 5

Anhang

• Weitere Graphiken zum Thema Brexit

• LBBW Brexit-Barometer

• Machtverschiebung innerhalb der EU nach Brexit

• Disclaimer

16.01.2019 Brexit-Abstimmung im britischen Unterhaus 6

Die Briten hatten wenig Grund, die EU zu verlassen

1. Das Vereinigte Königreich hat den Euro nicht eingeführt.

2. Das Vereinigte Königreich gehört dem Schengen-Raum nicht an.

Grenzkontrollen sind zu jeder Zeit möglich gewesen.

3. Der 1984 vereinbarte „Britenrabatt“ wird bis heute gewährt.

4. Im Februar 2016 vereinbarte Premierminister David Cameron,

dass die in den EU-Verträgen enthaltene Formulierung „ever closer union“

auf das Vereinigte Königreich keine Anwendung finden solle.

Quelle: LBBW Research

16.01.2019 Brexit-Abstimmung im britischen Unterhaus Seite 7

Vereinigtes Königreich: In einer schlechten Ausgangsposition

Warenexporte des Vereinigten Königreichs Warenexporte der EU (ohne UK)

Anteile*, in % Anteile*, in %

16

37

50

13 84

Europäische Union Vereinigte Staaten Rest der Welt Vereinigtes Königreich Rest der Welt

* Stand: 2014

Quelle: ONS, NIESR, LBBW Research

16.01.2019 Brexit-Abstimmung im britischen Unterhaus Seite 8

Zwischenstaatliche Organisationen in Europa

Europäische Union (EU) und

Europäischer Wirtschaftsraum (EWR)

Europäische Zollunion

Belgien Malta

Bulgarien Niederlande

Dänemark Österreich

Deutschland Polen

Estland Portugal

Finnland Rumänien

Frankreich Schweden

Griechenland Slowakei

Irland Slowenien

Italien Spanien

Kroatien Tschechische Republik

Lettland Ungarn

Island Litauen Vereinigtes Königreich

Lichtenstein Luxemburg Zypern

Norwegen

Andorra

San Marino

Schweiz Türkei

Bilaterale Zollunion mit der EU

Europäische Freihandelsassoziation (EFTA)

Quelle: Wikipedia, LBBW Research

16.01.2019 Brexit-Abstimmung im britischen Unterhaus Seite 9

Beziehung zur Europäischen Union – Verschiedene Optionen

Modell Norwegen +“ Modell Schweiz“ Modell Türkei“ Modell Kanada Modell Jedermann“

Europäischer EFTA + Bilaterale Zollunion Freihandelsabkommen WTO-Regeln

Wirtschaftsraum (EWR) § Neben EFTA-Mitglied- § Zollfreier Zugang zum § Mehrheitlich § Die World Trade

§ Kaum Mitsprache bei schaft zusätzlich Binnenmarkt (ohne zollfreier Zugang Organization (WTO)

Regulierung Aushandlung bilate- Finanzsektor) zum EU-Binnenmarkt regelt die Handels-

§ Zugang zum EU- raler Verträge mit EU § Übernahme von EU- (ohne und Wirtschaftsbe-

Binnenmarkt § Beschränkter Normen und –Zöllen Dienstleistungs- ziehungen von derzeit

Zugang zum EU- gegenüber Nicht-EU- sektor) 163 Mitgliedern (u.a.

§ Ausnahme bestimmter

Binnenmarkt (ohne Staaten § Zustimmung von allen Vereinigtes Königreich

Bereiche wie Agrar-

z.B. Dienst- EU-Ländern und auch EU als

und Fischereipolitik § Zollunionen sind

leistungen) erforderlich Ganzes)

§ „Passport-Rechte“ Vorbereitung zur

§ Verhandlungen Mitgliedschaft § Teilweise Übernahme § WTO-Regeln

für Finanzinstitute

können Jahre dauern von EU- beinhalten weder

§ Personen- Zugang zum EU-

§ Kaum ohne Produktstandards

freizügigkeit Binnenmarkt noch

Personenfrei-

§ Beitrag zum EU- Zollfreiheit für

zügigkeit möglich

Budget Einfuhren in die EU

§ Beiträge zum EU-

§ Zusätzlich: Zollunion

Kohäsionsfonds

mit der EU

zunehmende Nähe zur Europäischen Union

Quellen: LBBW Research, Finanz und Wirtschaft, WTO, EFTA, EU

16.01.2019 Brexit-Abstimmung im britischen Unterhaus Seite 10Integrität des Binnenmarktes Die vier Grundfreiheiten des Europäischen Binnenmarktes: 1. Freier Warenverkehr 2. Personenfreizügigkeit 3. Dienstleistungsfreiheit 4. Freier Kapital- und Zahlungsverkehr Das Mantra der EU: keine Rosinenpickerei! Quelle: LBBW Research 16.01.2019 Brexit-Abstimmung im britischen Unterhaus 11

May will Zuwanderung auf 100 Tsd. Personen pro Jahr beschränken

Arbeitslosenquote Netto-Zuwanderung nach Staatsangehörigkeit

Saisonbereinigte Monatswerte, in % Gleitende Summe über vier Quartale, in Tausend

400 400

350 350

300 300

250 250

200 200

150 150

100 100

50 50

0 0

-50 -50

-100 -100

2010 2011 2012 2013 2014 2015 2016 2017 2018

Nicht-Briten, darunter EU-Bürger Nicht Briten, darunter Nicht-EU-Bürger

Briten (einschließlich Überseegebiete) Insgesamt

Quelle: Refinitiv, ONS, LBBW Research

16.01.2019 Brexit-Abstimmung im britischen Unterhaus Seite 12Die Quadratur des Kreises: Wo soll die Zollgrenze hin?

• EU und UK einig

in Bestreben:

offene Grenzen

auf der irischen

Insel (Gewalt-

vermeidung)

• Mögliche

Lösung:

Vereinigtes

Königreich

verbleibt auf

unbestimmte Zeit

in der europäi-

schen Zollunion

Quelle: Wikipedia, Gemeinfrei, Public Domain, LBBW Research

16.01.2019 Brexit-Abstimmung im britischen Unterhaus 13Konservative haben keine eigene Mehrheit im Unterhaus

Verteilung der 650 Sitze im britischen Unterhaus

• Nordirland-Partei

Sinn Fein in

Dauerprotest

• Unterhaus-

Sprecher enthält

sich traditionell

• Tories in Minder-

heitsregierung

unter Tolerierung

durch Nordirland-

Partei DUP

Quelle: Parliament UK, LBBW Research

16.01.2019 Brexit-Abstimmung im britischen Unterhaus 14UK fiel zwar nach dem Brexit-Votum nicht in eine Rezession, … Bruttoinlandsprodukt Real, Veränderung gegenüber dem Vorquartal, in % Quelle: Refinitiv, LBBW Research 16.01.2019 Brexit-Abstimmung im britischen Unterhaus 15

…hat aber seit dem Votum bereits 3,2 % an Wachstum verloren

Bruttoinlandsprodukt: Vereinigtes Königreich und „Doppelgänger“

Saisonbereinigte Quartalswerte, real, auf 1 Q. 2016=100 indexiert

170

+6,4 %

160

+3,2 %

150

140

130

120

110

100

90

1996 1998 2000 2002 2004 2006 2008 2010 2012 2014 2016 2018 2020

Vereinigtes Königreich Doppelgänger

Quelle: Refinitiv, LBBW Research

16.01.2019 Brexit-Abstimmung im britischen Unterhaus 16Inflationsanstieg zehrte die Lohnzuwächse auf Konsumentenpreisindex und Reallöhne Jeweils Veränderung ggü. dem Vorjahresmonat, in % Quelle: Thomson Reuters, LBBW Research 16.01.2019 Brexit-Abstimmung im britischen Unterhaus Seite 17

Kaufkraftverlust ließ Konsumwachstum erlahmen Privater Verbrauch und Sparquote Veränderung ggü. dem Vorjahresquartal, in % bzw. in % Quelle: Thomson Reuters, LBBW Research 16.01.2019 Brexit-Abstimmung im britischen Unterhaus Seite 18

Bei den UK-Unternehmen macht sich langsam aber sicher Panik breit Investitionspläne und Unternehmensinvestitionen Score bzw. Veränderung ggü. dem Vorquartal, in % Quelle: Refinitiv, LBBW Research 16.01.2019 Brexit-Abstimmung im britischen Unterhaus 19

Britischer Finanzsektor – auch künftig bedeutend

Abwanderung bisher deutlich geringer als erwartet

Schätzungen der Bank of England zufolge werden bis zum Austrittstermin am 29.03.2019 lediglich rund 5000

à Stellen im Finanzsektor nach Kontinentaleuropa und Irland abgewandert sein. Ursprünglich wurde mit einem Verlust

von 10.000 oder mehr Stellen gerechnet. Kein Großinstitut hat sich komplett aus UK zurückgezogen.

Der britische Finanzsektor beschäftigt einen von 14 Arbeitnehmern und generiert ein Steueraufkommen von 72 Mrd.

GBP. Des Weiteren gehört London trotz EU-Austrittsverhandlungen zu den weltweit führenden Hubs für Fintechs. Der

à Wert des Fintech Sektors für die britische Wirtschaft wird auf 6 Mrd. GBP geschätzt. Er ist für 60.000 Stellen, verteilt

über 1600 Unternehmen, verantwortlich. Die Investoren kommen in diesem Bereich zu über der Hälfte aus dem

Ausland. Der Unternehmenssteuersatz ist mit 19% attraktiv und die Bankenaufsicht genießt eine hohe Reputation.

Rund ein Fünftel der Einnahmen des brit. Bankensektors hängt von den sog. EU-Passporting Rechten ab. D.h. die

Bank-Lizenz in den UK stellt gleichzeitig Zulassungsvoraussetzung für die EU dar. Laut der brit. Finanzaufsichts-

à behörde FCA waren zum Zeitpunkt des Referendums 5.500 britische Firmen auf diese Passporting-Rechte ange-

wiesen. Letztere werden im Zuge des Brexits wegfallen. Die Institute bereiten sich jedoch bereits seit geraumer Zeit

auf einen Verlust dieser Rechte vor und bauen v.a. bereits vorhandene EU-Töchter aus – zu verkraftbaren Kosten.

Die Bank of England bestätigte in regelmäßigen und umfassenden Stresstests, dass die brit. Banken auch im Falle

eines ungeordneten Brexit ihrer Aufgabe, eine Versorgung der Realwirtschaft mit Bankdienstleistungen, nach-

à kommen können – auch unter Einbezug der bestehenden Herausforderungen wie die Aufarbeitung von Fehlverhalten

in der Vergangenheit, den zunehmenden Spannungen im Welthandel sowie Turbulenzen in einigen Schwellenländern.

Die britischen Banken zeichnen sich sowohl durch eine gute Kapital- als auch eine breite Liquiditätsausstattung aus.

Quellen: BoE, FCA, LBBW Research

16.01.2019 Brexit-Abstimmung im britischen Unterhaus 20Leistungsbilanz wäre ohne die Banken noch tiefer im Minus Leistungsbilanzsaldo Jahreswerte, in % des BIP Quelle: Thomson Reuters, LBBW Research 16.01.2019 Brexit-Abstimmung im britischen Unterhaus 21

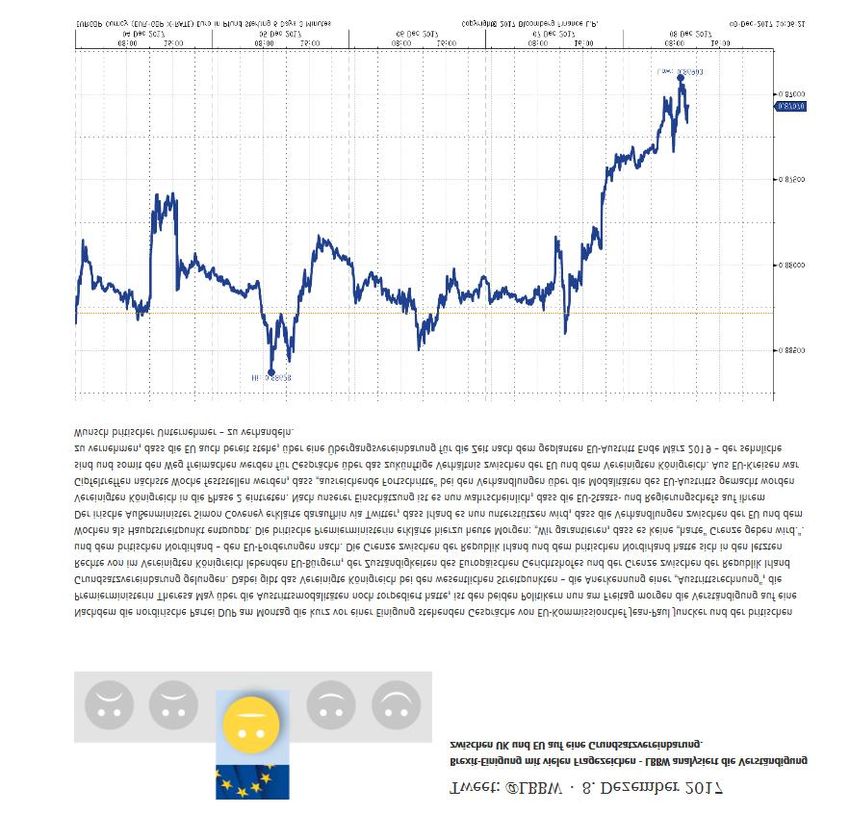

Kapitalmarktteilnehmer spekulieren auf „Hard Brexit“

LBBW Brexit-Barometer 2.0

Fallende Werte zeigen zunehmende Brexit-Sorgen an

1,5 1,5

Parlamentswahl in UK

1,0 1,0

Cameron stellt Referendum für

Fall eines Wahlsieges in

Aussicht

0,5 0,5

Brexit-Votum

0,0 0,0

formales

Ankündigung des

Austrittsgesuch

Abstimmungsdatums

-0,5 -0,5

-1,0 -1,0

-1,5 -1,5

Jan. 10 Jan. 11 Jan. 12 Jan. 13 Jan. 14 Jan. 15 Jan. 16 Jan. 17 Jan. 18 Jan. 19

Quelle: Refinitiv, LBBW Research

16.01.2019 Brexit-Abstimmung im britischen Unterhaus 22Unüberschaubar viele Problemfelder bei „Hard Brexit“

Emails der britischen Regierung zum Thema „Hard Brexit“

• Die nebenstehende Graphik

zeigt von der britischen

Regierung versandte Emails

zum Thema „Hard Brexit“

• Die schiere Fülle der Emails

zeigt, dass sich Falle eines

„Hard Brexit“ eine kaum zu

überschauendes Feld an

Problemen ergeben wird.

• Im Fall eines „Hard Brexit“

drohen kilometerlange Staus

an der Grenze, welche die

Wertschöpfungsketten aus-

einanderzureißen drohen.

Zudem ist zu befürchten,

dass der Flugverkehr

zwischen der EU und dem

Vereinigten Königreich zum

Stillstand kommt.

• Eine Rezession der

britischen Wirtschaft dürfte

kaum zu vermeiden sein.

Quelle: LBBW Research

16.01.2019 Brexit-Abstimmung im britischen Unterhaus 23UK-Wachstumsprognosen im „Hard Brexit“-Szenario

Institut Jahr 2019 Jahr 2020

LBBW +0,2 % -

S&P Global Ratings -1,2 % -1,5 %

NIESR +0,3 % +0,3 %

Capital Economics +/ 0 -1,0 %

-

(managed no deal scenario)

Quelle: Financial Times vom 10.12.18, LBBW Research

16.01.2019 Brexit-Abstimmung im britischen Unterhaus 24„Hard Brexit“ dürfte deutsche Unternehmen einiges kosten

37 Mrd. €

32 Mrd. € • Die direkten Kosten des Brexits belaufen sich nach

Berechnungen der Strategieberatung Oliver

Wyman für Unternehmen im Vereinigten Königreich

auf 32 Mrd. Euro.

• Die Kosten für Unternehmen in der EU27 werden

auf 37 Mrd. Euro beziffert.

9 Mrd. € • 9 Mrd. Euro entfallen davon auf deutsche

Unternehmen. Am stärksten sind die Branchen

Automobil, Chemie, Industrie, Lebensmittel und

Getränke sowie Konsumgüter betroffen, auf die

zusammen 80% der Kosten fallen.

• Aufgrund der regionalen Wirtschaftsstruktur

€ €

hierzulande würden die Auswirkungen besonders in

Bayern, Baden-Württemberg, NRW und

Direkte Kosten Direkte Kosten davon deutsche Niedersachsen spürbar sein.

UK EU27 Unternehmen

Annahme: Handelsbeziehung nach Regeln der WTO; Direkte Kosten = Zälle und regulatorische Barrieren; Quelle: Oliver Wyman, Clifford Chance, LBBW Research

16.01.2019 Brexit-Abstimmung im britischen Unterhaus 25Euro ist gegenüber dem Pfund Sterling überbewertet Euro in Pfund Sterling und „fairer“ Eurokurs gemäß Kaufkraftparität Monatswerte Quelle: Thomson Reuters, LBBW Research 16.01.2019 Brexit-Abstimmung im britischen Unterhaus 26

EU-Ministerrat entscheidet mit qualifizierter Mehrheit Artikel 238 AEUV, Absatz 2 „Beschließt der Rat nicht auf Vorschlag der Kommission oder des Hohen Vertreters der Union für Außen- und Sicherheitspolitik, so gilt ab dem 1. November 2014 abweichend von Artikel 16 Absatz 4 des Vertrags über die Europäische Union und vorbehaltlich der Vorschriften des Protokolls über die Übergangsbestimmungen als qualifizierte Mehrheit eine Mehrheit von mindestens 72 % der Mitglieder des Rates, sofern die von ihnen vertretenen Mitgliedstaaten zusammen mindestens 65 % der Bevölkerung der Union ausmachen.“ Quelle: LBBW Research 16.01.2019 Brexit-Abstimmung im britischen Unterhaus 27

Einfluss der fiskalkonservativen EU-Staaten schwindet

Staat Bevölkerungsanteil Bevölkerungsanteil

(Stand: 2017)

(EU28) (EU27)

Deutschland 16,1 % 18,5 %

Vereinigtes Königreich 12,9 % -

Schweden 2,0 % 2,3 %

Österreich 1,7 % 2,0 %

Finnland 1,1 % 1,2 %

Dänemark 1,1 % 1,3 %

Baltische Staaten insgesamt 1,2 % 1,4 %

Summe 36,1 % 26,7 %

Quelle: Weltbank, LBBW Research

16.01.2019 Brexit-Abstimmung im britischen Unterhaus 28Was bliebe nach all den Kröten für UK auf der Habenseite? § Zahlungen an den EU-Haushalt entfallen (6,3 Mrd. Euro im Jahr 2016) § Unabhängigkeit von den Entscheidungen des Europäischen Gerichtshofes § Bessere Steuerung des Zustroms an Immigranten § Nach Ende einer Übergangsphase: Kontrolle über Freihandelsverträge mit anderen Staaten (es sei denn, es greift der sogenannte „backstop“) Erfordernis der Abwägung: Zugewinn an nationaler Souveränität gegen absehbare wirtschaftliche Nachteile Quelle: Bundeszentrale für politische Bildung, LBBW Research 16.01.2019 Brexit-Abstimmung im britischen Unterhaus 29

Aktuelle Analysen und unser LBBW Brexit-Barometer finden Sie auf

unserer WebPage: www.lbbw.de/brexit und auf Twitter via @LBBW

Aktuelle Analysen LBBW Brexit-Barometer

2,0

Parlamentswahl in UK May's "Clean Break"

1,5

1,0 Formales

Cameron stellt Austrittsgesuch

Referendum für Fall des

Wahlsieges in Aussicht

0,5

Ankündigung des

0,0 Abstimmungsdatums

-0,5

Brexit-Votum

-1,0

-1,5

-2,0

2011 2012 2013 2014 2015 2016 2017 2018 2019

Quelle: Bloomberg, LBBW Research

16.01.2019 Brexit-Abstimmung im britischen Unterhaus Seite 30Disclaimer

Aufsichtsbehörden der LBBW: Europäische Zentralbank (EZB), Sonnemannstraße 22, 60314 Frankfurt am Main und Bundesanstalt für

Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Str. 108, 53117 Bonn / Marie-Curie-Str. 24-28, 60439 Frankfurt.

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und

Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum

Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche

Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere

Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.

Diese Publikation wird von der LBBW nicht an Personen in den USA vertrieben und die LBBW beabsichtigt nicht, Personen in den USA

anzusprechen.

Wir behalten uns vor, unsere hier geäußerte Meinung jederzeit und ohne Vorankündigung zu ändern. Wir behalten uns des Weiteren vor,

ohne weitere Vorankündigung Aktualisierungen dieser Information nicht vorzunehmen oder völlig einzustellen.

Die in dieser Ausarbeitung abgebildeten oder beschriebenen früheren Wertentwicklungen, Simulationen oder Prognosen stellen keinen verlässlichen

Indikator für die künftige Wertentwicklung dar.

Die Entgegennahme von Research Dienstleistungen durch ein Wertpapierdienstleistungsunternehmen kann aufsichtsrechtlich als Zuwendung

qualifiziert werden. In diesen Fällen geht die LBBW davon aus, dass die Zuwendung dazu bestimmt ist, die Qualität der jeweiligen Dienstleistung für

den Kunden des Zuwendungsempfängers zu verbessern.

Mitteilung zum Urheberrecht: © 2014, Moody’s Analytics, Inc., Lizenzgeber und Konzerngesellschaften ("Moody’s"). Alle Rechte vorbehalten. Ratings

und sonstige Informationen von Moody’s ("Moody’s-Informationen") sind Eigentum von Moody’s und/oder dessen Lizenzgebern und urheberrechtlich

oder durch sonstige geistige Eigentumsrechte geschützt. Der Vertriebshändler erhält die Moody’s-Informationen von Moody’s in Lizenz. Es ist

niemandem gestattet, Moody’s-Informationen ohne vorherige schriftliche Zustimmung von Moody’s ganz oder teilweise, in welcher Form oder Weise

oder mit welchen Methoden auch immer, zu kopieren oder anderweitig zu reproduzieren, neu zu verpacken, weiterzuleiten, zu übertragen zu

verbreiten, zu vertreiben oder weiterzuverkaufen oder zur späteren Nutzung für einen solchen Zweck zu speichern. Moody’s® ist ein eingetragenes

Warenzeichen.

Datum der Veröffentlichung: 16.01.2019

16.01.2019 Brexit-Abstimmung im britischen Unterhaus 31Sie können auch lesen