Chancen und Grenzen der Digitalisierung von Heimatüberweisungen aus Deutschland - Südwind

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Foto: Rosenfeld Media/Flickr.com

Chancen und Grenzen der Digitalisierung

von Heimatüberweisungen aus Deutschland

H

eimatüberweisungen (engl. Remittances) die teuerste mit durchschnittlich 8,4 %. Dabei ist ein

sind Geldtransfers, die Haushalte von im Geldtransfer von Deutschland nach Subsahara-Afrika

mit durchschnittlich 7,2 % deutlich teurer als eine Über-

Ausland lebenden Familienangehörigen

weisung von Deutschland in die USA. Innerhalb Afrikas

erhalten. Für viele Menschen in Entwicklungslän- sind die Überweisungsgebühren sogar noch höher:

dern sind sie die wichtigste Einnahmequelle. Dabei Eine Überweisung in Höhe von 200 US-Dollar von Südaf-

rika nach Mosambik kann bis zu 15 % des Überweisungs-

kann es sich um Bargeld oder bargeldlose Zahlun-

betrages an Gebühren kosten. Banken sind dabei mit

gen handeln. Diese können sowohl über formelle als 10,5 % der teuerste Weg für Heimatüberweisungen.

auch über informelle Kanäle übermittelt werden. Grund dafür sind in erster Linie die hohen Gebühren, die

Heimatüberweisungen spielen seit einigen Jahren von Banken, Postämtern und Geldtransferdienstleistern

wie beispielsweise Western Union, erhoben werden.

eine zentrale Rolle im internationalen Diskurs um

den Zusammenhang von Migration und Entwick- … keine Banken

lung. In diesem Fact Sheet soll es darum gehen, in-

wieweit der gegenwärtige technische Fortschritt und Mehr als 1,7 Mrd. Menschen weltweit haben kein Bank-

konto. Fast alle dieser Menschen leben in Entwicklungs-

damit auch die Digitalisierung von Geldzahlungen ländern, also in wichtigen Empfängerländern von

sowie die schnelle Ausbreitung von digitalen Zah- Heimatüberweisungen. Sie sind deshalb auf Geldtrans-

lungsplattformen dazu beitragen, grenzüberschrei- ferdienstleister oder informelle VermittlerInnen ange-

wiesen.

tende Heimatüberweisungen billiger und effizienter

zu machen. In der Fachliteratur ist häufig von „Korridoren“ die

Rede. Damit sind Heimatüberweisungen zwischen zwei

Hohe Kosten … bestimmten Ländern gemeint: dem Sendeland und dem

Empfängerland. Einen Korridor bilden zum Beispiel

Die Kosten für Heimatüberweisungen von MigrantIn- die USA als Sendeland und Mexiko als Empfängerland.

nen bleiben - trotz bescheidener Fortschritte in den Auch Deutschland hat als Sendeland gleich mehrere

letzten Jahren - mit durchschnittlich 6,9 % pro 200 US- Korridore mit unterschiedlichen Merkmalen. So kön-

Dollar-Überweisung im 3. Quartal 2018 immer noch zu nen die Kosten eines bestimmten Korridors durch die

hoch (World Bank 2018a: 8). Südostasien ist mit Kosten allgemeine politische Situation, Bankenregulierungen,

von 5,4 % des Überweisungsbetrages die Empfängerre- das Wechselkursregime oder die Anzahl von Vertriebs-

gion mit den niedrigsten Kosten und Subsahara-Afrika stellen im Empfängerland beeinflusst werden. In vielen

Fällen versuchen Menschen deshalb, strenge Regulierungen Die Gewinne der MTO kommen aus zwei Quellen: 1) den Ge-

durch informelle Kanäle zu umgehen. Je nach Korridor wer- bühren, die MigrantInnen und EmpfängerInnen bezahlen

den Schätzungen zufolge mehr als 50 % der Heimatüberwei- müssen und 2) der Differenz zwischen dem Wechselkurs, der

sungen über informelle Kanäle durchgeführt. den KundInnen berechnet wird, und dem aktuellen Devi-

senmittelkurs (spread). So hat beispielsweise Western Union

versucht, Verluste bei den Gebühren durch größere Wech-

selkursdifferenzen zu kompensieren. Der Gewinnanteil aus

den Geschäften mit dem Wechselkurs lag im Jahr 2016 bei

27 % des Gesamtgewinns. Solange es keine Konkurrenten gab,

die den KundInnen einen günstigeren Wechselkurs anboten,

ging das Geschäft gut (Romaldini 2018).

Foto: AU/UN IST PHOTO Stuart Price/Flickr.com

Dabei werden mehr als 75 % des Geschäftes mit Heimatüber-

weisungen von den drei größten MTO Western Union, Mo-

neyGram und Ria kontrolliert. In den letzten Jahren wurde

u.a. durch die beschriebene Methode ein gewinnträchtiges

Geschäftsmodell entwickelt, das vielerorts auf dem Rücken

von zahlungsbereiten MigrantInnen und ihren bedürftigen

Familien aufbaut.

Western Union: Das Unternehmen besteht seit über 160

Strenge Regulierungen Jahren und ist mit einem Volumen von 80 Mrd. US-Dollar an

Heimatüberweisungen der Branchenprimus. Inzwischen

In einem grenzüberschreitenden Geldtransfer von Berlin werden die Dienstleistungen von Western Union in mehr als

nach Marrakesch beispielsweise brauchen beide KundInnen 200 Ländern über mehr als 550.000 lokale Vertriebsstellen

im Sendeland und im Empfängerland ein Bankkonto. Die und mehr als 100.000 Bankautomaten mehr als 150 Mio. Kun-

Bank im Sendeland überweist den Betrag über eine Filiale in dInnen angeboten. Erst Mitte der 1980er Jahre, als durch De-

das Empfängerland (Korrespondenzbank). Aufgrund sich ver- regulierungen eine grenzüberschreitende Tätigkeit möglich

schärfender, internationaler Regulierungen gegen Geldwä- wurde, stieg Western Union ins Geschäft mit Heimatüberwei-

sche und Terrorfinanzierung, die unter anderem auf Drängen sungen ein. Eigenen Berechnungen zufolge werden von Wes-

der USA eingeführt wurden, haben die meisten internationa- tern Union ca. 29 Transaktionen pro Sekunde weltweit durch-

len Banken die Kosten für grenzüberschreitende Überweisun- geführt. Das Vertrauen der KundInnen ist der größte Vorteil

gen in bestimmte Länder erhöht oder ihre Filialen in vielen von Western Union gegenüber der Konkurrenz.

„instabilen“ und armen Ländern, wie zum Beispiel Somalia,

geschlossen, da Geschäfte dort für sie zu teuer und riskant MoneyGram: 1940 in den USA gegründet, ist MoneyGram

sind. Die Regulierungen führen zu einer Abkopplung zahl- nach Western Union der weltweit zweitgrößte Anbieter für

reicher Menschen vom Finanzsystem in armen Ländern. Nur Heimatüberweisungen. Das Unternehmen besitzt ein breites

jeder fünfte erwachsene Mensch mit einem Einkommen von Netz von 347.000 Filialen in mehr als 200 Ländern. In deut-

weniger als 2 US-Dollar pro Tag hat Zugang zu einem Bank- schen Großstädten finden sich zumeist Filialen, die im Fran-

konto. Das bedeutet, dass beinahe 80 % dieser Menschen von chise-System betrieben werden. Das Unternehmen unterliegt

finanziellen Dienstleistungen ausgeschlossen sind. Diese Aus- der Kontrolle der Bankenaufsicht (BaFin). In Deutschland be-

gangssituation gilt als der Startschuss der großen Geldtrans- steht eine Ausweispflicht zur Durchführung von Geldtrans-

ferdienstleister (MTO, engl.: Money Transfer Operator). fers. MoneyGram ist ein Finanzdienstleister, jedoch keine in

Deutschland zugelassene Bank.

Die drei größten Geldtransferdienstleister in Europa

Ria: Ria wurde im Jahr 1987 in New York mit einer einzigen

Als Folge der beschriebenen Regulierungen übernahmen Filiale für MigrantInnen gegründet und ist inzwischen der

zunächst wenige MTO wie Western Union oder MoneyGram viertgrößte Anbieter von Heimatüberweisungen. Das Unter-

den Markt für Heimatüberweisungen. Im Gegensatz zu den nehmen ist in mehr als 150 Ländern präsent und verfügt über

Banken konnten sich diese Anbieter auf das Kerngeschäft der ein Netzwerk von mehr als 292.000 Filialen weltweit. Im wich-

Heimatüberweisungen konzentrieren; sie nahmen zudem tigen Korridor zwischen USA und Mexiko ist Ria sogar der füh-

die strengen Regulierungen nicht so genau wie die Banken. rende Anbieter. Im Zeitraum von 2009 bis 2017 stieg die Zahl

Verlässliche Identitätskontrollen der Beteiligten werden der Transaktionen von 19,1 Mio. auf 2,3 Mrd.

nur teilweise unternommen. Unterschiedliche Formen von

Betrug können deswegen nur bedingt kontrolliert werden

und sind nicht ausgeschlossen. 589 Mio. US-Dollar zahlte bei-

spielsweise Western Union im Jahr 2017 als Strafe an das US-

Justizministerium für Verletzungen der Vorschriften zu Geld-

wäsche und Terrorfinanzierung.

2

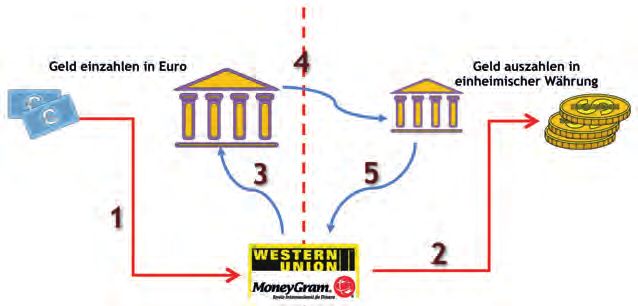

Grafik 1:

Heimatüberweisung mit Hilfe eines Bankkontos 1. Der Sender zahlt das Geld über ein Bankkonto und

liefert Kontoinformationen des Empfängers.

2. Die Bank überweist das Geld an die Korrespon-

Aus Deutschland Nach Ghana

denzbank im Empfängerland.

Geld auszahlen in 3. Die Korrespondenzbank zahlt das Geld an den

Geld einzahlen in Euro

einheimischer Währung Empfänger.

Bank in Deutschland Bankfiliale in Ghana

1. Der Sender zahlt den zu überweisenden Geldbe-

trag und die Transaktionsgebühren in Euro ein

Heimatüberweisung mit Hilfe eines MTO

und füllt vor Ort das Datenerfassungsblatt aus.

Benötigt wird kein Bankkonto und keine Kreditkar-

Aus Deutschland Nach Ghana te sondern lediglich ein gültiger Ausweis.

Geld auszahlen in 2. Um das Geld vom MTO im Empfängerland zu er-

Geld einzahlen in Euro

einheimischer Währung halten, muss der Empfänger sein gültiges Ausweis-

dokument, die Money Transfer Control Number

(MTCN), die er vom Versender erhalten hat,

vorzeigen. Vor- und Nachnamen des Absenders

und die Höhe des erwarteten Betrags werden auch

vom MTO verlangt.

3. Der MTO zahlt das Geld über ein Bankkonto und

liefert Kontoinformationen des Empfängers an die

Bank, falls Konto vorhanden.

4. Die Bank überweist das Geld an die Korrespon-

Quelle: SÜDWIND nach www.clipproject.info denzbank im Empfängerland.

5. Die Korrespondenzbank zahlt das Geld an den MTO

Eine Überweisung über einen solchen Dienstleister ist häufig im Empfängerland aus.

mit einem hohen Aufwand und weiteren Kosten verbunden.

Mehr als 90 % der legalen Heimatüberweisungen weltweit

werden bar getätigt. Die SenderInnen zahlen das Geld bei

einer Bank oder einer Vertriebstelle des MTO ein und veran-

lassen für eine Gebühr die Überweisung. Um das Geld im Ziel-

land in Empfang nehmen zu können, müssen die Empfänge-

rInnen, in der Regel Familienangehörige, eine Vertriebstelle

desselben Dienstleisters am Zielort aufsuchen und das Geld

gegen Gebühr bar abholen. Da die Vertriebsstellen häufig

nicht in unmittelbarer Nähe liegen, werden oft große Entfer-

nungen zurückgelegt und zusätzliche Kosten in Kauf genom-

men. Wird die Geldübergabe von ZwischenhändlerInnen,

KioskbetreiberInnen oder Busunternehmen übernommen,

ist das nicht günstiger für die GeldempfängerInnen. Denn

auch die ZwischenhändlerInnen verlangen weitere Gebüh-

ren für ihre Dienste. Zudem ist dieser Zahlungsweg nicht im-

Foto: Money Changers/Flickr.com

mer sicher und kann sehr lange dauern.

Mit der Digitalisierung entstehen neue Anbieter

Der internationale Druck auf Banken und MTO nimmt seit

einigen Jahren zu. Die Gruppe der zwanzig wichtigsten In- Mit der Hardware- und Softwareentwicklung hat sich auch

dustrie- und Schwellenländer (G20) und die Vereinten Na- das Banken- und Finanzsystem stark verändert. So können

tionen verlangen beispielsweise in der Agenda 2030 mehr zum Beispiel Finanztransaktionen von zu Hause am Compu-

Transparenz, nicht nur bei Gebühren und Wechselkursbe- ter oder über das Handy unternommen werden. Da sie Bank-

rechnungen. Zudem sind durch die rasante Ausbreitung von geschäfte, unter anderem Geldüberweisungen oder Web-

Internetplattformen für Geldtransfers neue digitale Anbieter plattformen für Finanztransaktionen ermöglichen, bieten

auf dem Markt getreten, die viel günstiger für die KundInnen Internetplattformen und Apps die Chance, vielen Menschen

sind. einen Zugang zum Finanzsystem zu verschaffen.

3

Der Anteil digitaler Firmen an Geldtransfergeschäften in In- Aufkommen neuer Technologien gibt es mittlerweile einen

dustrie- und Schwellenländern ist in den letzten Jahren stark großen Markt mit vielen verschiedenen Möglichkeiten der

angestiegen. Mit der Entwicklung von digitalen Überwei- Geldüberweisung. Weltweit haben im Jahr 2016 ca. 52 % der

sungsplattformen und Geldzahlungen mit Hilfe eines Smart- Erwachsenen (91 % in reichen und 44 % in armen Ländern) di-

phones sind neue Geschäftsmodelle entstanden. In Subsa- gitale Zahlungen erhalten oder gesendet (World Bank 2018b).

hara Afrika sind die Entwicklungen sehr dynamisch: Bereits Banken, MTO, aber auch Mobilnetzbetreiber nutzen bereits

21 % aller Erwachsenen haben ein Mobile Money Konto. Das teilweise die Vorteile von Fintechs für grenzüberschreitende

sind doppelt so viele wie 2014 (World Bank 2018b). Neuartige Heimatüberweisungen. Schätzungen zufolge wird bis zum

digitale Anwendungssysteme in der Finanzdienstleistungs- Jahr 2020 der Anteil digitaler Heimatüberweisungen am Ge-

branche werden unter dem Begriff „Fintech“ (siehe Kasten) samtvolumen der Heimatüberweisungen von derzeit 36 % auf

zusammengefasst. 44 % steigen (GSMA 2017). Fintechs wie Transferwise, World-

Remit oder Xoom haben bereits wichtige Marktanteile für

Heimatüberweisungen erobert (siehe Grafik 1).

Technologierevolution bei Finanzdienstleistungen

Das mehr als 1.000 MitarbeiterInnen starke Start-up Transfer-

Fintech: „So werden junge wise aus London bietet Auslandsüberweisungen in 49 Wäh-

Foto: Worldremit Monito/Flickr.com

Technologie-Firmen bezeich- rungen an – und das nach eigenen Angaben „bis zu sechsmal

net, die übers Internet oder günstiger als bei traditionellen Banken“. Hierzulande koope-

Handy Geldgeschäfte anbie- riert Transferwise mit der Berliner Onlinebank N26, deren ge-

ten, bequemer und häufig billi- meinsames Ziel es ist, faires und transparentes Banking ohne

ger als klassische Banken. Kein versteckte Gebühren anzubieten. N26 nähert sich diesem

teures Filialnetz, kleine Zentra- Ziel durch einen Fokus auf mobile Lösungen und innovative

len, modernste Software - auf Funktionen, Transferwise nutzt ein Peer-to-Peer System um

diese Weise unterbieten die Auslandsüberweisungen fairer, transparenter und günstiger

Herausforderer die etablierten Konzerne. […] Der Markt zu machen als eine durchschnittliche Bank.

für Überweisungen von Einwanderern in die alte Hei-

mat ist riesig. Die Weltbank schätzt, dass solche Trans- Ein weiteres erfolgreiches Fintech ist WorldRemit, das 2010

fers in diesem Jahr global 601 Milliarden Dollar ausma- vom somalischen Migranten Ismail Ahmed gegründet wur-

chen werden.“ Zu den wichtigsten Anbietern gehören de. Im Jahr 2018 können über WorldRemit Menschen aus 50

die britischen Fintechs WorldRemit, Transferwise und Ländern Überweisungen in 150 Länder weltweit senden. Je

Azimo sowie Currencyfair aus Irland. nach Korridor ist es für KundInnen von WorldRemit möglich

das Geld auf Bankkonten zu überweisen oder als Bargeld von

Auszug: https://www.sueddeutsche.de/wirtschaft/geld- lokalen Bargeldbüros auszahlen zu lassen. In vielen Ländern

transfer-konkurrenz-aus-dem-internet-1.2886833 besteht auch die Möglichkeit einer Zahlung an das Smartpho-

ne der EmpfängerInnen, entweder als Guthaben in einer mo-

bilen Geldbörse oder als Erhöhung des Datenvolumens. Mehr

Heimatüberweisungen sind für Fintechs ein wichtiger Markt. als ein Drittel der Heimatüberweisungen über WorldRemit

Fintech-Anbieter versprechen vor allem Vorteile hinsichtlich wird auf Smartphones empfangen. WorldRemit nimmt für

der Kosten, der Geschwindigkeit und der Benutzerfreundlich- sich in Anspruch, der weltweit führende Versender von Hei-

keit und fordern damit traditionelle MTO heraus. Durch das matüberweisungen an mobile Geldbörsen zu sein.

Grafik 2: Grenzüberschreitende Heimatüberweisungen nach Provider

Western Union

UAE Exchange

MoneyGram

RIA

Transferwise

Foto: Fiona Graham/World Remit/Flickr.com

IP Morgan Chase

Bank of America

Wells Fargo

Xoom

Citibank

Transfast

Remetly Transfervolumen (in Mrd. US-Dollar)

Worldremit

Azimo

0 10 20 30 40 50 60 70

Quelle: Eigene Schätzungen nach SaveOnSend.com

4

Mobile Money – die mobile Geldbörse Die Blockchain Revolution

Das sogenannte Mobile Money, Zahlungstransaktionen mit Der Begriff Blockchain bezieht sich auf die Technologie, die

Hilfe eines Mobiltelefons, hat in den letzten Jahren an Beliebt- den in den letzten zehn Jahren entwickelten digitalen Wäh-

heit gewonnen: Es ist inzwischen in mehr als 90 Ländern vor- rungen wie Bitcoin zugrunde liegt. Bereits im Jahr 2008

handen und wird in mehr als drei Viertel der Länder des Glo- schrieb ein bis heute nur unter seinem Pseudonym bekannter

balen Südens als Zahlungsmodalität eingesetzt. Weltweit ist Autor (Satoshi Nakamoto) ein einflussreiches Papier, in dem

der Anteil von Netzbetreibern, die neben den herkömmlichen es um elektronischen Peer-to-peer Zahlungsverkehr ging.

Mobilfunkdiensten auch Mobile Money via Smartphones an- Im Finanzwesen bezeichnet „Peer-to-Peer-Transaktion“ die

bieten, von 56 % im Jahr 2015 auf 73 % im Jahr 2017 angestie- Aus- beziehungsweise Einzahlung von Geldwerten zwischen

gen. Insbesondere in Subsahara-Afrika läuft die Entwicklung zwei Personen, ohne dass ein Finanzinstitut vermittelnd da-

rasant (GSMA 2018). Grund für die wachsende Verbreitung zwischensteht. Derartige Barzahlungen können nach Na-

von Heimatüberweisungen mit Hilfe von Mobiltelefonen katomo über das Internet mit Hilfe von Digitalsignaturen

sind die geringen Kosten. Aktuellen Studien zufolge sind die („Hash“), einer Art Passwort, abgesichert werden. In der Folge

Gebühren pro 200 US-Dollar-Überweisung im Jahr 2017 in entstand 2009 mit Hilfe einer Referenzsoftware „Bitcoin“, die

45 Korridoren weiter zurückgegangen und liegen derzeit bei erste digitale Währung (Kryptowährung) auf der Grundlage

circa 1,7 %. Das ist zwar eine positive Entwicklung, aber mit eines gemeinsamen dezentralen Buchungssystems. In einer

einem Anteil von gerade 12 % aller formellen Heimatüberwei- solchen dezentralen Datenbank werden neue Datensätze wie

sungen weltweit, ist es immer noch nicht signifikant genug, eine Kette von Blocks („Blockchain“) aneinandergereiht, wo-

um die globalen Durchschnittskosten zu reduzieren. Das bei jeder Block Informationen zum vorherigen Block enthält.

Potential von Mobile Money für eine drastische Senkung der Eine Blockchain ist offen einsehbar und wird auf vielen ver-

Kosten für Heimatüberweisungen ist damit vorhanden, aber schiedenen Computern gleichzeitig aktualisiert und gespei-

noch nicht ausreichend (GSMA 2018). chert. Das macht das System so sicher.

Als EmpfängerIn einer Heimatüberweisung kann man sich Die Blockchain Technologie wird derzeit auch für Heimat-

das Geld bei eingetragenen AgentInnen oder Vertriebstellen überweisungen eingesetzt. Einige der neuen Unternehmen,

bar auszahlen lassen. Weltweit gibt es mehr als 5,3 Mio. sol- die heute bereits Heimatüberweisungen per Blockchain er-

cher Vertriebsstellen für Mobile Money, mit denen Millionen möglichen, sind das afrikanische BitPesa, CoinPip aus Singa-

von Haushalten ohne ein Bankkonto erreicht werden können. pur und Volabit aus Mexiko. Cuba Ventures Corp. hat eine

Diese Vertriebsstellen für Mobile Money haben jedoch oft blockchain-basierte Payment-Plattform für Heimatüberwei-

nicht genügend Bargeld, um mehrmals am Tag Beträge im sungen von MigrantInnen in ihre Heimatländer geschaffen.

Wert von 200 bis 300 US-Dollar (der typische Betrag für eine Erster Testmarkt ist der 3 Mrd. US-Dollar schwere Markt für

Heimatüberweisung) auszuzahlen. Um dieses Problem zu Heimatüberweisungen kubanischer MigrantInnen in den

umgehen, müssten entweder die AgentInnen mehr Geld vor- USA.

halten, was für viele ein Sicherheitsproblem darstellt, oder die

Bezahlmöglichkeiten für Mobile Money müssten ausgebaut Ein großer Kritikpunkt ist allerdings der hohe Energiever-

werden. Dadurch wäre eine Auszahlung des Guthabens in brauch, um einen Transfer zu vollziehen. Dadurch, dass für

bar nicht mehr nötig. Gegenwärtig steigt zwar die Akzeptanz die kryptografische Verlinkung Rechenleistung von Compu-

von Mobile Money als Bezahlmittel, ist aber noch immer nicht tern benötigt wird, ist der Energieverbrauch des Netzwerks

ausreichend verbreitet. Es gibt allerdings Hinweise darauf, insgesamt sehr hoch.

dass hohe Volumina an eingehenden Heimatüberweisungen

mit einer hohen Akzeptanz von Mobile Money einhergehen

(Morazán/Krone 2018).

Foto: TLC Johnson/Flickr.com

Foto: Fiona Graham/Flickr.com

Die drei Großen entdecken die Digitalisierung

Nach eigenen Angaben liegt das Interesse von Western Union

darin, die beste Technologie zu finden, grenzüberschreiten-

de Geldüberweisungen schnellstmöglich durchzuführen. So

ist die Firma inzwischen in der Lage, Heimatüberweisungen

5

Schlussfolgerungeng

nicht nur mit Hilfe von Bankkonten, sondern auch via Mobile Digitale Lösungen bieten eine große Chance, die Kosten von

Money zu ermöglichen. Die wichtigste Verbindung zur digi- Heimatüberweisungen zu senken. Das zeigt sich auch an den

talen Welt hat Western Union mit Salesforce, dem Anbieter rasanten technischen Entwicklungen in den Sendeländern,

von webbasierten Geschäftsanwendungen und Kundenbe- die eine nicht vorhersehbare Dynamik entwickelt haben.

ziehungsmanagement. Nutzer können über ihren Computer Es ist damit zu rechnen und es bleibt zu hoffen, dass bei ent-

oder mobile Endgeräte, wie z. B. Smartphones, Kundendaten sprechenden Regulierungen mehr Wettbewerb zugunsten

und -aufträge abrufen und bearbeiten. Ein entscheidender der KundInnen entstehen

Schritt war auch die Übernahme von Ria durch Euronet, ei- wird. Die AnbieterInnen di-

nem Anbieter von Internetzahlungen. gitaler neuer Technologien

und Fintechs verfügen aller-

So versuchen traditionelle MTO, sich an die bestehenden Ent- dings bisher noch nicht über

wicklungen im digitalen Bereich anzupassen. Bereits 2015 die nötige flächendeckende

Foto: Monito/Flickr.com

hatte Western Union beispielsweise in Ghana die Zusammen- Infrastruktur in den Emp-

arbeit mit Ecobank, dem größten Finanzdienstleister Ghanas, fängerländern. Die deutsche

gestartet. Ria folgte 2017. Durch diese Zusammenarbeit mit nichtstaatliche Entwick-

Ecobank erhalten die MTO Zugang zu den 77 Filialen und 167 lungszusammenarbeit zeigt

Unteragenten der Ecobank. Von entscheidender Bedeutung sich derzeit überwiegend

für die Zusammenarbeit war für Ria die Entwicklung digita- passiv, obwohl die Digitali-

ler Lösungen durch Ecobank, wie die Mobile App die in Ghana sierung enorme Chancen für eine finanzielle Eingliederung

auf den Markt gebracht wurde. Damit können Heimatüber- der Länder des Globalen Südens bietet. Es ist daher insbeson-

weisungen auch auf diesem Weg die EmpfängerInnen errei- dere von staatlicher Seite dringend notwendig, sich anhand

chen. Ein Bankkonto ist nun nicht mehr notwendig. von bestimmten Korridoren Gedanken über diese Potenziale

und Möglichkeiten zu machen. Ähnlich wie in anderen Berei-

Auch MoneyGram führte den direkten Geldtransferdienst chen könnte hier die Bundesregierung einen Multi Akteurs

auf Bankkonten für seine KundInnen ein. Die Gelder können Dialog starten, um nachhaltige Lösungen zu finden, damit

online über MoneyGram versendet oder bei einer der Filia- Heimatüberweisungen zu mehr nachhaltiger Entwicklung

len beauftragt werden. Der Überweisungsbetrag steht dem beitragen können.

Empfänger dann innerhalb weniger Minuten entweder bar,

online oder an Geldautomaten zur Verfügung. Damit verfolgt Literatur

auch MoneyGram eine Gesamtstrategie, um seine digitale

Präsenz auszubauen. AFI (2018): Innovative Cross-Border Remittance Services: Experiences

from AFI Member Countries. Digital Financial Services (DFS) Wor-

king Group.

GSMA (2017): State of the Industry Report on Mobile Money.

SÜDWIND

GSMA (2018): Mobile money: Competing with informal channels to

Seit fast 30 Jahren engagiert sich SÜDWIND für wirtschaftliche, accelerate the digitisation of remittances.

soziale und ökologische Gerechtigkeit weltweit. Anhand von Morazán, P./Krone, J. (2018): Geld in Bewegung: Warum Heimatüber-

konkreten Beispielen zu Missständen decken wir ungerechte weisungen billiger, sicherer und schneller werden müssen.

Strukturen auf, machen sie öffentlich und bieten Handlungs- Romaldini, M. (2018): How Is the International Money Transfer Mar-

alternativen. Dabei verbinden wir unsere Recherchen mit ent- ket Evolving?

World Bank (2018a): Remittance Prices Worldwide.

wicklungspolitischer Bildungs- und Öffentlichkeitsarbeit und

World Bank (2018b): The Global Findex Database 2017: Measuring

tragen Forderungen in Kampagnen, Gesellschaft, Unternehmen

Financial Inclusion and the Fintech Revolution.

und Politik. Durch Gespräche mit Verantwortlichen aus Politik

und Unternehmen oder die Beratung von Entscheidungsträge- Links

rInnen in der Gesellschaft tragen wir so zu Veränderungen bei.

http://remittanceprices.wordlbank.org

https://www.juniperresearch.com/researchstore/

fintech-payments/money-transfer-remittances

Impressum Autor:

Bonn, Januar 2019 Dr. Pedro Morazán

Herausgeber Mitarbeit, Redaktion und Korrektur:

SÜDWIND e.V. Florin Ameln, Antonia Dietzfelbinger, Gefördert aus Mitteln des Kirchlichen Entwicklungsdienstes

Kaiserstraße 201 Irene Knoke, Vera Schumacher durch Brot für die Welt - Evangelischer Entwicklungsdienst,

53113 Bonn durch den Evangelischen Kirchenverband Köln und Region

V.i.S.d.P.: Martina Schaub

sowie die Evangelische Kirche im Rheinland.

Tel.: +49(0)228-763698-0

Gestaltung: www.pinger-eden.de

info@suedwind-institut.de

www.suedwind-institut.de Druck und Verarbeitung: Gefördert durch ENGAGEMENT GLOBAL mit

Brandt GmbH, Bonn finanzieller Unterstützung des

Bankverbindung:

Gedruckt auf Recycling-Papier

KD-Bank

IBAN: DE45 3506 0190 0000 9988 77 Für den Inhalt dieser Publikation ist allein

BIC: GENODED1DKD SÜDWIND e.V. verantwortlich; die hier dar-

gestellten Positionen geben nicht den Stand-

punkt von Engagement Global gGmbH und

dem Bundesministerium für wirtschaftliche

6 Zusammenarbeit und Entwicklung wieder.

Sie können auch lesen