Danakali Limited Hohes Kurspotenzial eines angehenden Spezialdüngemittelproduzenten

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

RESEARCH - SONDERBERICHT Danakali Limited Hohes Kurspotenzial eines angehenden Spezialdüngemittelproduzenten

Einschätzung: ‘OUTPERFORM’ mit einem

möglichen, langfristigen analytischen

Bewertungskurs von 13,74 AUD

Schlusskurs vom 23.06.2017 0,765 AUD / 0,52 EUR

Analytischer langfristiger Bewertungskurs / (*) 13,74 AUD

basierend auf einem EUR/AUD Kurs von 1,50 9,16 EUR (*)

Analytischer mittelfristiger Bewertungskurs in den

1.45 AUD /

nächsten 24-36 Monaten / basierend auf einem EUR/AUD

0,97 EUR (*)

von 1,50

Differenz bis zum langfristigen anlytischem

1.696%

Bewertungskurs in %

Einschätzung OUTPERFORM

Anzahl der ausstehenden Aktien per Mai 2017 (basic

246.121.323

sahres)

Marktkapitalisierung 188,8 Mio. AUD

Webseite http://www.danakali.com.au

Höchster Aktienkurs in den letzten 52 Wochen 0,85 AUD / 0,62 EUR

Niedrigster Aktienkurs in den letzten 52 Wochen 0,36 AUD / 0,24 EUR

Aktien-Ticker (Australien und Deutschland) DNK / SO3

Art der Studie Ersteinschätzung vom 26.06.2017

ISIN Nummer / WKN AU000000DNK9 / A14UCJ

Fokus: Agrarrohstoffe Branche: Bergbau

Analyst Carsten Ringler

Erstellt von Ringler Consulting and Research GmbH, Analyst Carsten Ringler (www.mining-research.de ). Disclaimer,

Haftungsausschluss und Risikohinweise befinden sich am Ende des Dokuments. Diese Finanzanalyse ist nur für Leser

bestimmt, die ihren Sitz in der Bundesrepublik Deutschland, Österreich oder der Schweiz haben.

02

Danakali Limited | 26. Juni 2017

Annahmen

Der Schwerpunkt des Berichts liegt auf dem möglichen Potenzial des massiven Multi-Düngelmittelprojektes ‘Colluli’.

Der Autor geht davon aus, dass ein beschleunigter Ausbau der Fördermengen nach einer Anfangsproduktion in Höhe von

472.000 Tonnen des hochwertigen Kaliumsulfat (K₂SO₄ oder auch SOP) mit niedrigen Kapitalkosten möglich ist. Ferner

geht der Analyst dvon aus, dass ein neuer Verschiffungshafen in 60-70 km Distanz zum Minengelände zu niedrigen

Baukosten nach Produktionsaufnahme realisiert werden kann. Somit wird es dem Unternehmen ermöglicht, eine Vielzahl

von verschienden Produkten kostengünstig zu produzieren und zu exportieren. Es ist in der ersten

Projektentwicklungsphase geplant, nur das Premiumprodukt SOP zu fördern. Das Material soll in Containern zum 230

km entfernt liegenden Hafen in Massawa transportiert werden.

Die bisher veröffentlichten seriösen Analysen von Baillieu Holst, Somers und Partners und Hartley's konzentrierten sich

ausschließlich auf die niedrige, anfängliche Jahresproduktion von 425.000 Tonnen SOP im ersten Produktionsmodul.

Dieser Bericht versucht nicht, diese Arbeit zu replizieren - der Autor stimmt mit deren Erkenntnissen überein und

integriert in diesem Bericht zur Vollständigkeit halber auch ein mittelfristiges Bewertungskursniveau. Dieser Bericht

beabsichtigt vielmehr, das Potential dieses Weltklasse-Projekts auszuloten. Der Autor geht davon aus, dass Colluli eine

wichtige, dominierende Position im globalen Spezial-Kaliumdüngermarkt einnehmen kann. Gerade auch wegen der

niedrigen Förderkosten, der Nähe zur Küste und niedrigen Baukosten im Vergleich zur Peer-Gruppe.

Das Colluli-Projekt stellt für den gesamten SOP-Markt einen disruptiven

Charakter dar – Danakali hat die seltene Möglichkeit Weltmarktführer in diesem

Spezialdüngersegment zu werden!

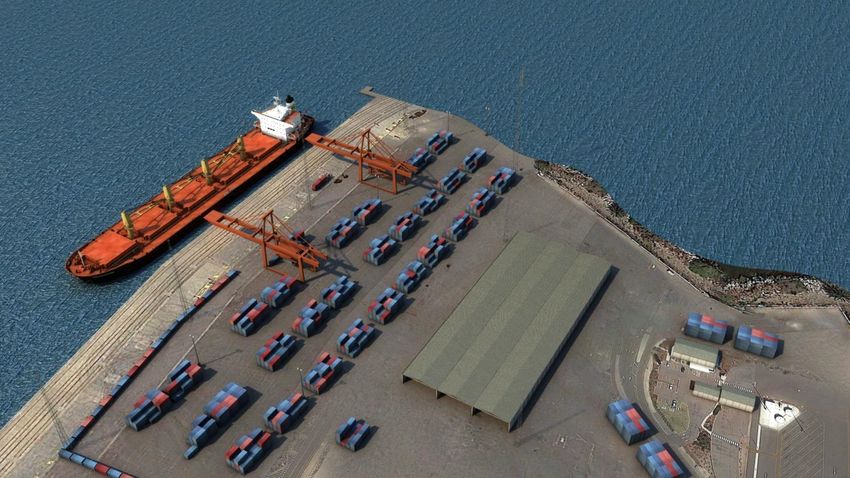

Bildunterschrift: Ansicht des möglichen Verschiffungshafens im Modul 3

03

Danakali Limited | 26. Juni 2017

Wichtige Punkte

• Das Colluli Projekt enthält eine große, im Tagebergbau abzubauende Reserve in Höhe von 1.107 Milliarden

Tonnen @ 10% K₂O, deren Zusammensetzung für die Herstellung diverser hochwertiger und hochpreisiger

Produkte, einschließlich Kaliumsulfat (SOP) und Kaliumsulfat Magnesium (SOP-M) geeignet ist.

• Die Colluli-Ressource hat eine einmalig günstige Kombination von Kalium- und Magnesiumsalzen, die eine

kostengünstige und ernergiearme Herstellung der Premiumdüngersorten SOP und SOP-M ermöglichen.

• Darüber hinaus enthält die Lagerstätte auch erhebliche Mengen anderer Salze, die eine Förderung zusätzlicher

Schüttgüter wie Magnesiumchlorid, Magnesiumsulfat, Gips oder auch Steinsalz ermöglichen. Es ist wichtig zu

beachten, dass die aktuelle Machbarkeitsstudie keine Wertannahme für diese zusätzlichen Einnahmequellen

beinhaltet.

• Der Erzkörper liegt nur ca. 16 Metern unterhalb der Oberfläche – damit entfallen hohe Kapitalausgaben, die

normalerweise mit unterirdischen Kali-Minen verbunden sind.

• Colluli zeigt alle Merkmale eines “Tier 1’ Weltklasseprojekts, das schneller und größer wird, als es derzeit vom

Markt verstanden oder beurteilt wird.

• Der erfolgreiche Abschluss des ersten Moduls wird die Wachstumsplattform für eine massive langfristige

Wertschöpfung des Projektes freisetzen.

04

Danakali Limited | 26. Juni 2017

Danakali Limited

Ein angehender Multi-Düngemittelproduzent mit einem Weltklasseprojekt Eritrea

Danakali entwickelt seit mehreren Jahren das „Colluli-Projekt“ in der Region Danakil in Eritrea. Die Lagerstätte liegt

ungefähr 177 km südöstlich der Hauptstadt Asmara und 180 km (230 km per Straße) vom wichtigen Hafen von Massawa.

Geologisch befindet sich das Projekt im „Danakil Salt Basin “, dass sich im Nordosten von Afrika über Teile von Eritrea

und Äthopien erstreckt. Bisher wurden über 10 Mrd. Tonnen Kaliumsalze in dem Becken identifiziert, was dazu führte,

dass der große internationale Produzent Yara International derzeit in der Region aktiv ist. Die Firmen BHP und ICL

waren in der Vergangenheit in viel tiefe abgelegeneren Binnengebieten im süflichen Teil des Beckens aktiv. Wichtig ist,

dass das Projektgebiet von Danakali den flachsten und am besten zugänglichen Teil des Beckens abdeckt. Es hat auch

den kürzesten Weg zu einem Hafen.

Das Colluli-Projekt hat das Potential zu einem der führenden Düngemittelproduzenten mit einer Vielzahl an wertvollen

Produkten aufzusteigen. Es ist geplant, das Projekt modular in mehreren Ausbaustufen zu entwickeln. In der

Pressemeldung vom 3. Mai 2017 teilte das Unternehmen erfreulicherweise mit, dass die technische Optimierungsstudie

(FEED) ergeben hat, dass anstatt der geplanten 425.000 Tonnen Kaliumsulfat (SOP) sogar 472.000 Tonnen im ersten

Modul produziert werden können.

Das voll genehmigte Colluli-Projekt ist ein 50:50 Gemeinschaftsunternehmen (CSMC) zwischen Danakali und der

staatlichen Eritrean National Mining Corporation (ENAMCO). Die Joint-Venture Vereinbarung sieht vor, dass das

Gemeinschaftsunternehmen CSMC bis zu 70% der Projektfinanzierung des ersten Moduls über externe Darlehen

aufnehmen darf. Das Unternehmen erwartet, dass die Projektfinanzierung durch eine Kombination aus Darlehen

(besichert durch eine Exportkreditagentur), Darlehen seitens von Entwicklungsbanken oder auch durch kommerzielle

Bankdarlehen sichergestellt werden kann. Die Differenz bei der Finanzierung des ersten Baumoduls / Stufe 1 wird dann

zunächst von Danakali in Form einer Aktienbeteiligung an CSMC bereitgestellt werden. 50% des Eigenkapitalbeitrags

werden vorrangig an Danakali aus dem CSMC-Cashflow zurückgezahlt, bevor ENAMCO Dividendenzahlungen erhält.

Im Endeffekt wird Danakali ein zinsloses Darlehen an ENAMCO zur Deckung seines Eigenkapitalbeitrags bereitstellen,

der vorrangig aus dem CMSC-Cashflow zurückgezahlt wird. Diese Struktur ist mit allen anderen Bergbauprojekten in

Eritrea vergleichbar. Eritrea hat sehr günstige Bergbau-Investitionsbedingungen, mit vierjährigen linearen

Abschreibungen auf Bergbauinvestitionen, bis zu 10 Jahre Verlustvoträge und sehr niedrige Einfuhrzölle für Bergbau-

Ausrüstungsgegenstände. Eritrea kann auf eine solide Erfolgsbilanz in der Bergbauindustrie zurückblicken und ist in

diesem Sektor eines der erfolgreichsten ostafrikanischen Länder in der letzten Dekade. Eritrea ist ein attraktives Ziel für

Bergbau-Investitionen – es liegt in Afrika auf Platz 6 bei der letzten Umfrage des Fraser Instituts aus dem Jahr 2016.

Nach der Inbetriebnahme des ersten Produktionsmoduls tragen beide Joint Venture Partner ENAMCO und

Danakali gleichermaßen alle anfallenden Baukosten. Die Ökonomie dieser Vereinbarung ist für Danakali

angesichts der unvergleichlichen Skalierung und Langlebigkeit des Projekts unvergleichlich.

Die finale Minenlizenz sowie die Abbauvereinbarung wurden Anfang 2017 erteilt. Das Projekt ist in vielerlei Hinsicht

einzigartig im Vergleich zu anderen Projektentwicklern und derzeitigen Düngemittelherstellern. So konnte bisher eine

riesige Ressource über 1.289 Mrd. Tonnen @ 11% K₂O = 260 Mio. Tonnen SOP definiert werden. Bei einem aktuellen

Preis des Endproduktes Kaliumsulfat (SOP) in Höhe von 490 USD pro Tonne liegt der reine In-Situ Bodenwert der

Ressource bei 127,4 Mrd. USD. Hinzu kommen noch In-Situ Bodenwerte von zusätzlichen Produkten wie Steinsalz und

Magnesiumsulfat und Gips.

Eine weitere Besonderheit des Projektes ist, dass der oberflächennahe Erzkörper (er beginnt 16 Meter unterhalb der

Oberfläche) neben den kalihaltigen Mineralien wie Sylvin und Carnallit auch Magnesiumverbindungen wie z.B.

Magnesiumsulfat (Kieserit) enthält. Daher kann das Unternehmen neben dem Standardprodukt Kaliumchlorid (MOP)

auch hochwertige Spezialprodukte wie beispielsweise Kaliumsulfat (SOP) oder auch SOP-M produzieren.

05

Danakali Limited | 26. Juni 2017

In den ersten beiden Produktionsmodulen liegt der Fokus von Danakali auf der Produktion des hochpreislichen Wasser

sparenden Spezialdüngers Kaliumsulfat (SOP), das bei chloridempfindlichen Pflanzenkulturen eingesetzt wird. Wir

erwarten, dass die darauffolgenden Ausbaustufen des Colluli-Projektes zu einem signifikanten Anstieg des geförderten

SOP sowie der Herstellung von zusätzlichen Produkten führen wird, die für landwirtschaftliche, industrielle, technische

und pharmazeutische Anwendungen benötigt werden.

Nach Sicherstellung der Finanzierung für das erste Modul, gehen wir davon aus, dass alle weiteren Ausbaustufen

aus dem starken laufenden Cash-Flow des operativen Geschäftes sowie durch Darlehen finanziert werden können.

Um das volle Potential des gesamten Projektes auszuschöpfen, erscheint es uns erforderlich, dass Danakali neben dem

Bau weiterer Produktionsmodule Investitionen in zusätzliche Logistikinfrastruktur tätigt. Dazu gehört ein neu zu

bauender Verschiffungshafen für die verschiedenen produzierten Agrarrohstoffe. Als möglicher Ort für einen solchen

Hafen eignet sich die Region um Mersa Fatma, die ca. 70 km entfernt vom Projekt liegt. Wir schätzen die

Investitionskosten für den Hafen auf 80-100 Mio. USD. Es ist dann der Gesellschaft gut möglich, zusätzliche Produkte

wie SOP-M, industrielle Steinsalze oder auch Gips kostengünstig zu fördern und dem Weltmarkt zur Verfügung zu

stellen.

Gemäß der bankfähigen Machbarkeitsstudie liegen die reinen Logistikkosten vom Minengelände bis zum Hafen nach

Massawa bei 66 USD pro Tonne. Nach Inbetriebnahme des neuen Hafens dürften die Logistikkosten um über 85% auf ca.

10 USD pro Tonne fallen.

Key Management

Mr Seamus Ian Cornelius (Non-Executive Chairman) – Firmenanwalt mit umfangreichen internationalen juristischen

Erfahrungen mit Schwerpunkt auf China. Er ist auch Aufsichtsratsvorsitzender einer Reihe von erfolgreichen an der

australischen Börse notierter Unternehmen.

Mr Paul Michael Donaldson (Managing Director) – Bergbauingenieur und Industriechemiker. Hat umfangreiche

Bergbauerfahrung in Bezug auf Tagebauminen bei großen multinationalen Bergbauunternehmen.

Mr Danny Goeman (Head of Marketing) – Besitzt umfangreiche Vermarktungserfahrungen mit einer Vielzahl von

Rohstoffen bei großen multinationalen Unternehmen.

Mr Stuart Tarrant (CFO) – Ehemaliger Accounts Executive für BHP und HWE mining.

Mr Tony Harrington (Bauleiter des Projektes) - Sehr erfahrener Projektleiter mit umfangreicher Erfahrung in Afrika

und Verantwortung für den Projektbau über eine breite Palette von Rohstoffen.

Hintergrundinformationen zum Düngemittelmarkt und steigendem Bevölkerungswachstum

Die beiden Wissenschaftler Justus von Liebig und Carl Sprengel entdeckten die Notwendigkeit von Mineralstoffen bei

der Pflanzenernährung. Dabei spielt es für die Pflanzen keine Rolle ob die Nährstoffe in mineralischer oder organischer

Form verfügbar sind. Für ein gesundes Wachstum benötigen Pflanzen neben Wasser, Sonnenlicht und Wärme, vor allem

Mineralien wie Calcium (Ca), Stickstoff (N), Phosphat (P), Kalium (K), Magnesium (Mg) und Schwefel (S). Eine

ausgewogene Düngung des Ackerbodens ist notwendig, um den Entzug von Nährstoffen durch Ernten zu kompensieren.

So konnte die Produktivität in der Landwirtschaft durch den Einsatz von Düngemitteln seit Liebigs Zeiten erheblich

verbessert werden. Ein Landwirt ernährt heute durchschnittlich 179 Menschen. 1950 lag die Zahl noch bei 10 Personen.

Kali-Düngemittel sind für die Pflanzengesundheit wichtig, es muss eine ausreichende Versorgung im Boden vorhanden

sein, um ein gutes Wachstum zu erhalten. Wenn die Kaliumversorgung begrenzt ist, liefern Pflanzen reduzierte Erträge,

haben eine schlechtere Qualität, nutzen Wasser weniger effizient und sind anfälliger für Schädlings- und

Krankheitsschäden.

Prognosen der Vereinten Nationen zufolge wird die Weltbevölkerung von derzeit 7,3 Mrd. Menschen bis ins Jahr 2030

auf ca. 9,7 Mrd. ansteigen, was zu einem automatischen Mehrbedarf an Lebensmittel führen wird. Die „Lebensmittel- und

Landwirtschaftsorganisation der Vereinten Nationen“ schätzt, dass die globale Lebensmittelproduktion bis ins Jahr 2050

um 60% ansteigen wird. Der steigende Wohlstand in der Volksrepublik China mit ihren rund 1,37 Mrd. Einwohnern wird

auch dazu führen, dass die Nachfrage nach höherwertigen und proteinreicheren Lebensmitteln wie z.B. mehr Fleisch

deutlich zunehmen wird. Verzehrte jeder Chinese im Jahr 1982 im Durchschnitt 13 Kilogramm Fleisch sind es derzeit ca.

63 Kilogramm. Es wird geschätzt, dass 7 kg Futtergetreide benötigt wird um 1 kg Rindfleisch herzustellen.

06

Danakali Limited | 26. Juni 2017

Stellt Indien ein neuer großer Markt für SOP dar? Auch Indien ist immer stärker damit beschäftigt, seine große

Bevölkerung mit Lebensmitteln zu versorgen. Etwa 50% des indischen Düngerverbrauchs wird bei Weizen- und

Reispflanzen verwendet. Aufgrund der begrenzten Verfügbarkeit von landwirtschaftlichen Flächen können Ernteerträge

für diese wichtigen Kulturpflanzen nur durch einen höheren Düngereinsatz nachhaltig verbessert werden. Diese

Pflanzennährstoffe sind eine unverzichtbare Ergänzung zu den natürlichen Nährstoffgehalten der Ackerböden. Die

Düngung mit Kali beeinflusst im Wesentlichen die Photosynthese, die Bildung von Kohlehydraten, die natürliche

Widerstandskraft gegen Krankheiten und eine effiziente Wasserausnutzung. Die indische Regierung fördert derzeit mit

Subventionen den Einsatz des Kaliproduktes MOP bei der Düngung von Ackerflächen. Eine Reduzierung dieser

Subventionen wäre positiv für eine natürliche Preisanpassung zum Premiumprodukt SOP, das bisher nicht subventioniert

wird. Ideal wäre daher ein indischer Abnahmepartner für Teile der erwarteten SOP – Jahresproduktion von Danakali, der

gleichzeitig bei der Sicherstellung der Projektfinanzierung und Ausbau des Projekts helfen kann.

Der Weltkaliabsatz belief sich gemäß Schätzungen der Internationalen Fertilizer Association (IFA) im Jahr 2015 auf 65,7

Millionen Tonnen. Über 90% des Kali-Düngermarktes verteilen sich dabei auf Kaliumchlorid (MOP - Muriate of potash

or potassium chloride) und Kaliumsulfat (SOP - Sulphate of potash bzw. K₂SO₄). Der Löwenanteil der Jahresproduktion

entfällt mit ca. 85% auf MOP.

Die zehn größten Kali produzierenden Länder sind Kanada, Russland, Belarus, China, Deutschland, Jordanien, Israel,

Chile, Spanien und England. Kanada steht dabei mit 10 Mio. Tonnen Produktion pro Jahr mit Abstand auf dem ersten

Rang. Der Dünger Kaliumchlorid wird für fast alle chloridunempfindlichen Pflanzenkulturen eingesetzt. Viele

empfindliche und hochwertige Pflanzenkulturen wie beispielsweise Zitrusfrüchte, Gemüse, Nüsse und Kaffee sind jedoch

chloridempfindlich. Bei diesen Agrarprodukten werden daher zur Düngung Kaliumsulfat (SOP) sowie andere

Spezialdüngemittel eingesetzt.

Das universell einsetzbare mineralische Düngemittel Kaliumchlorid (MOP) wird insbesondere bei Anbaukulturen wie

Getreide, Mais, Reis und Sojabohnen angewendet. Es wird meist als Granulat direkt auf den Äckern ausgebracht oder mit

anderen Einzeldüngern in Mischdüngeranlagen zu sogenannten „Bulk Blends“ gemischt.

Der Markt für MOP ist derzeit von einem Überangebot gezeichnet, was dazu geführt hat, dass der Preis von 850 USD im

Jahr 2008 auf derzeit unter 250 USD pro Tonne gefallen ist. Kaliumsulfat (SOP) hingegen wird traditionell mit einem

hohen Preisaufschlag gegenüber MOP gehandelt, da für dieses Premiumprodukt weltweit nur eine begrenzte

Verfügbarkeit auf der Angebotsseite vorhanden ist. Die Preisaufschläge stiegen kontinuierlich von 50 USD im Jahr 2012

auf teilweise über 300 USD im Jahr 2016 pro Tonne. Ein Grund liegt darin, dass in den letzten Jahren kein neuen SOP-

Projekte realisiert wurden und ca. 50-60% des Jahresangebotes durch den sogenannten „Mannheim-

Verarbeitungsprozess“ produziert werden. Bei diesem sekundären Herstellungsverfahren wird SOP durch den Einsatz

von KCI (MOP) in Verbindung mit Schwefelsäure hergestellt. Da bei dem Verfahren ein hoher Energieverbrauch anfällt,

liegen die die Kosten, je nach MOP-Preisen zwischen 400-550 USD pro Tonne. Die Produktionskosten im Mannheim-

Prozess liegen somit deutlich über den erwarteten Produktionskosten des Colluli-Projektes. Darüber hinaus ist die

Entsorgung der im Mannheim-Verfahren gebildeten Salzsäure in den letzten zehn Jahren zunehmend problematisch

geworden, was zu einer strukturellen Veränderung der mit der Sekundärproduktion verbundenen Kosten führt.

Möglicherweise wird dies zu einem höheren langfristigen Preisaufschlag von SOP über MOP führen.

Der zukünftige Niedrigkostenproduzent Danakali kann daher einen Preiskampf mit bestehenden SOP-Produzenten am

längsten überstehen und wird unseres Erachtens sukzessiv Marktanteile bei der Inbetriebnahme weitere Ausbaustufen

hinzugewinnen. Es gibt Schätzungen von Verbänden und Consultingunternehmen, dass sich die jährliche Nachfrage von

derzeit ca. 6-7 Mio. Tonnen SOP bis ins Jahr 2030 auf über 8 Mio. Tonnen erhöhen wird. Das Colluli-Potash-Projekt ist

gut aufgestellt, und sollte bei Markteintritt wenig Gegenwind dabei haben, Marktanteile von Produzenten mit hohen

Förderkosten zu erobern. Danakali wird dann auch von dem prognostizierten starken Anstieg der Nachfrage profitieren.

Da Colluli-Projekt stellt für den gesamten SOP-Markt einen disruptiven Charakter dar – Danakali hat alle

Möglichkeiten Weltmarktführer in diesem Spezialdüngersegment zu werden!

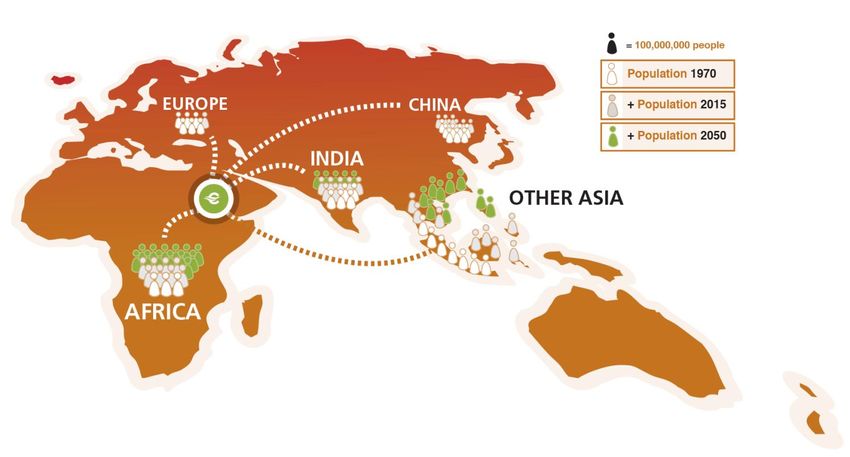

Eine zunehmende Weltbevölkerung zusammen mit der gleichzeitigen Verringerung sowohl der Verfügbarkeit als auch

der Produktivität der landwirtschaftlichen Flächen wird letztlich zu einer starken Zunahme der weltweiten Nachfrage

nach Düngemittelprodukten führen. Die wachsende Kali-Nachfrage in den kommenden Jahren wird durch drei

Schlüsselvariablen getragen, wie in der folgenden Abbildung dargestellt:

07

Danakali Limited | 26. Juni 2017

Quelle: Danakali

Untertitel: Das erwartete Wachstum der weltweiten Bevölkerung wird die Rohstoffnachfrage, vor allem nach Düngemitteln für die

Landwirtschaft, stark befeuern.

Quelle: “From (World Population Prospects), by (Department of Economic and Social Affairs), © (2015) United Nations. Reprinted

with the permission of the United Nations.”

08

Danakali Limited | 26. Juni 2017

Untertitel: Danakali's Kali- und Salz-Projekt ist weltweit einzigartig, da eine Reihe von diversen Endprodukten aus verschiedenen

mineralischen Gesteinschichten hergestellt werden können. Diese Gesteinsschichten liegen über den Kali-Schichten, die im aktuellen

Minenplan enthalten sind.

Quelle: Danakali

09

Danakali Limited | 26. Juni 2017

Mögliche Düngemittelspezialitäten und sonstige

Endprodukte

• Kaliumsulfat – (SOP)

• Kaliumsulfat Magnesium – (SOP-M)

• Industriesteinsalz

• Magnesiumchlorid

• Magnesiumsulfat

• Gips

• Kaliumnitrat (Vorbehaltlich der Marktbedingungen)

• Kaliumchlorid – (MOP) (Vorbehaltlich der Marktbedingungen)

Die Einzigartigkeit der Lagerstätte ermöglicht es ein breites Portfolio von Standard- und Spezialprodukten zu fördern, die

dringend in den unterschiedlichsten Bereichen benötigt werden. Kali und Salz Produkte haben eine Vielzahl von

Anwendungsgebieten wie z.B.

• Als Roh- bzw. Hilfsstoff in der Glas- und Aluminiumindustrie

• Kaliumchlorid wird als wesentlicher Bestandteil von Bohrspüllösungen in der Öl- und Gasexploration verwendet

• Bei der Herstellung von Farbstoffen und Pigmenten

• Für die Verkehrssicherheit als Auftausalz

• Bei der Wasserenthärtung

• Konservierung und Geschmacksgebung von Lebensmitteln

• In der Agrarwirtschaft als Mineraldünger und Pflanzennährstoffe

10

Danakali Limited | 26. Juni 2017Das Colluli Projekt

Das Weltklasseprojekt Colluli besitzt diverse Alleinstellungsmerkmale gegenüber anderen

Kali-Projektentwicklern bzw. aktuellen Produzenten

• Große Ressource (1,289 Mrd. Tonnen @ 10% K2O = 260 MT. SOP), die für die Produktion von

unterschiedlichen hochwertigen Produkten wie SOP oder auch SOP-M geeignet ist

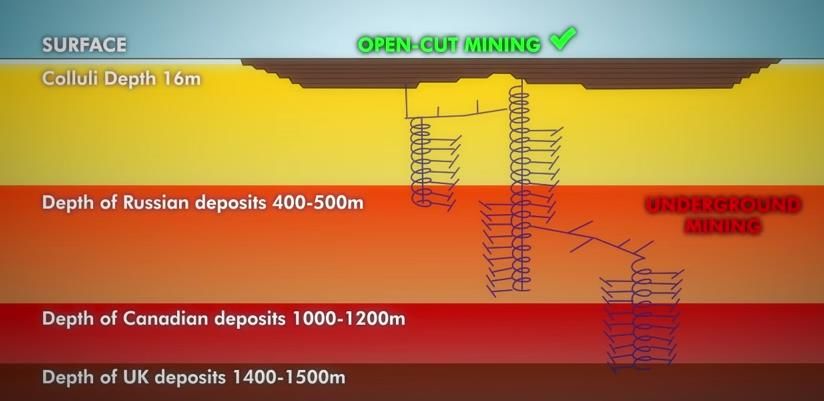

• Der Erzkörper liegt mit nur ca. 16 Metern unterhalb der Oberfläche – damit entfallen hohe Kapitalausgaben, die

normalerweise beim Bau von Untertageminen anfallen. Colluli ist die flachste bekannte

Verdunstungsablagerung weltweit und kann im offenen Tagebergbau betrieben werden.

• Das Projekt hat mit 70 km den kürzesten Weg zu einem Meer – auch der nächste Hafen Massawa befindet sich

nur 230 km entfernt und kann über die vorhandene Küstenstraße angesteuert werden.

• Die Colluli-Ressource hat eine einzigartige und günstige Kombination aus verschiedenen Kalium-, Magnesium-

und Schwefelsalzen. Der hochwertige Premium-Dünger SOP kann mit geringem Energieeinsatz sehr sparsam

produziert werden. Zusätzlich zu den verschiedenen Kaliprodukten wie SOP, SOP-M und vorbehaltlich der

Marktnachfrage können MOP oder auch andere Rohstoffe wie Magnesiumchlorid, Magnesium-Sulfat, Steinsalz

und Gips gefördert werden.

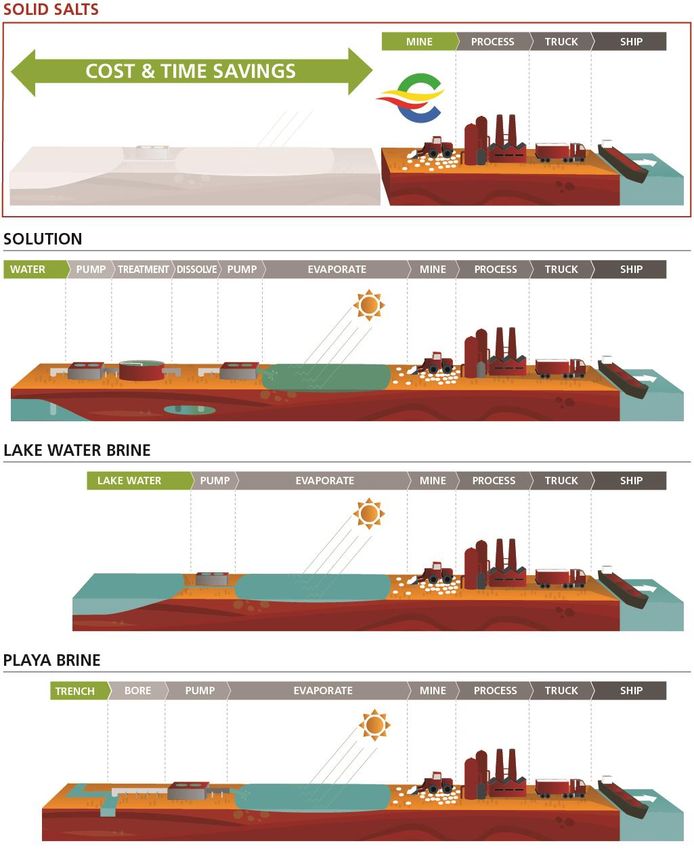

• Die Gewinnung von Salzen in fester Form unter Verwendung von bewährten, einfachen, sicheren und

kostengünstigen Methoden im Tagebergbau ist ein weiterer positiver Unterschied zwischen Colluli und anderen

Projekten. Die Salze in fester Form erlauben die sofortige Produktion im Gegensatz zu Sole-Projekten (brines),

bei denen mehrere Jahre gewartet werden muss, bis das Endprodukt verfügbar ist. Der kostenintensive Bau von

Sole-Verdunstungsbecken (evaporation ponds) entfallen bei Salzen in fester Form.

• Pilot-Test-Studien, die am Saskatchewan Potash Institut in Kanada durchgeführt wurden, ergaben für Colluli-

Salze wiederholt die höchsten Qualitätswerte für die SOP- und SOP-M-Produkte. Der Branchendurchschnitt für

SOP beträgt üblicherweise 94%, während die Ergebnisse für Colluli konstant Werte von 98% erreichten.

Untertitel: Die Kalischichten sind beim Colluli-Projekt sehr flach und beginnen bei 16 Metern unterhalb der Oberfläche. Zusätzliche

Einnahmen sind durch die vorhandene Steinsalzschicht, die ca. 1,5 Meter unterhalb der Oberfläche beginnt, möglich. Dies ist ein

entscheidender Vorteil gegenüber den kanadischen oder russischen kapitalintensiven Untertage-Minen, die oft zwischen 500 und 1.000

Meter tief liegen.

Quelle: Danakali

Je nach geplanter Tiefe liegen die Entwicklungskosten für eine unterirdische Mine zwischen 500.000 - 600.000 USD pro

Meter. Im Vergleich dazu liegt das strip-ratio (Abraumverhältnis zum Erzkörper) bei Colluli nur bei < 2:1, da der

Erzkörper nur 16 Metern unterhalb der Oberfläche liegt!

11

Danakali Limited | 26. Juni 2017Zeitersparnis, Klasse, Skalierung und eine kurze Entfernung zur Küste machen

das Colluli Projekt einzigartig.

Quelle: Danakali

Untertitel: Vergleich zwischen dem weltweit einzigartigen Colluli Kali+Salz Projekt und den zeitintensiven Sole Wettbewerbern.

Colluli hat sofortigen Zugang zum Erz – Soleprojekte benötigen mehrere Jahre, um das Endprodukt vermarkten zu können. Die

großflächige Colluli-Mineralisierung hat einen 25-fache höheren Erzgrad als viele Sole-Entwicklungsprojekte. Colluli ist 70 km von

der Küste entfernt – die durchschnittliche Entfernung von Soleprojekten zur Küste beträgt ca. 1.000 km.

12

Danakali Limited | 26. Juni 2017Untertitel: Konzeptionelle Produktionsanlage – weitestgehend bestehend aus einfachen Misch- und Flotationsanlagen.

Quelle: Danakali

Untertitel: Minengelände mit kleinen modularen Verarbeitungsanlagen in den ersten beiden Produktionsphasen.

Quelle: Danakali.

13

Danakali Limited | 26. Juni 2017Untertitel: Das ‘Colluli-Multi-Düngerprojekt’ befindet sich im weltweit einzigartigen Danakil Salt Basin und ist ideal gelegen, um

wichtige Entwicklungsländer zu erreichen.

Quelle: Danakali.

Untertitel: Das „Colluli-Projekt“ wird nach Inbetriebnahme signifikante Einnahmen für das Land Eritrea und seine Aktionäre

generieren

Quelle: Danakali

14

Danakali Limited | 26. Juni 2017Mögliche Produktpalette, die von Danakali

produziert werden können

Kaliumsulfat (SOP)

Mit ca. 10% Marktanteil der am zweithäufigsten verwendete Kalidünger in der Landwirtschaft. Dieser schwefelhaltige

Spezialdünger ist das Hauptprodukt von Danakali. Die aktuelle Marktgröße wird derzeit auf ca. 6-7 Mio. Tonnen SOP

geschätzt. 50-60% des derzeitigen Angebots von SOP wird durch den teuren „Mannheim“ – Prozess produziert. Die

Produktionskosten dieses technischen Prozesses sind sehr hoch. Hinzu kommen steigende Umweltbedenken.

Einsatz in der Landwirtschaft:

• Erhöht die Ernteerträge von hochwertigen Pflanzenkulturen wie Tabak, Kaffee, Tee, Nüsse, Früchte

• Kaliumsulfat ist geeignet zur Düngung von Kulturen, die chloridunverträglich sind.

• Die Nachfrage ist unelastisch, es ist nicht einfach SOP zu substituieren

• Es gibt wenige natürliche Ressourcen - Versorgungsengpässe sind möglich, sollte die Nachfrage deutlich

anziehen

• SOP ist ein Premiumprodukt, die Preise liegen deutlich über MOP.

• Die wirtschaftlich nutzbaren Primärproduktionsressourcen sind geologisch knapp, und das Colluli-Projekt ist

derzeit das am weitesten vorbereite SOP-Projekt der Welt.

Untertitel: Die Grafik oben zeigt die historischen Preise für MOP und SOP – SOP handelte bisher immer mit einem Aufschlag

gegenüber MOP.

Quelle: Danakali

15

Danakali Limited | 26. Juni 2017Kaliumsulfat Magnesium (SOP-M)

Kaliumsulfat Magnesium (SOP-M) ist ein chloridfreier Premiumdünger und wird bei hochwertigen Pflanzenkulturen

eingesetzt. SOP-M besteht aus Magnesium, Kalium und Schwefel. Je nach Agrarprodukt variieren die

Magnesiumanforderungen erheblich, Hülsenfrüchte haben in der Regel einen höheren Bedarf in der Wachstumsphase.

Ein Magnesiummangel wird bei Pflanzen oft durch gelbe Blätter sichtbar. Wie bei SOP gibt es nur wenige ökonomische

realisierbare Projekte. Bedingt durch eine begrenzte Angebotsseite handelt das Endprodukt mit einem deutlichen

Preisaufschlag gegenüber herkömmlichen Düngerarten. Der Marktanteil von SOP-M am globalen Kalidüngermarkt liegt

etwa bei 3%.

Quelle: Danakali

Steinsalz

Es gibt vielfältige Anwendungsgebiete für Steinsalz.

• Industriesalz ist einer der wichtigsten Rohstoffe in

der chemischen Industrie. Es wird zur Herstellung

von Chlor, Natriumhydroxid und Natriumcarbonat

benötigt. Diese Chemikalien werden dann bei der

Verarbeitung von diversen Produkten in der

Automobil-, Bau- und Elektroindustrie verwendet.

• Produktbeispiele sind: chlorhaltige Kunststoff wie

PVC, Glas, Waschmittel und Seife

• Steinsalz wird auch als Grundstoff in der

Lebensmittelindustrie (u.a. Brezel- sowie Pökelsalz)

aber auch als Gewerbesalz in der

Futtermittelproduktion und in der

• Fischkonservierung verwendet

• Steinsalze werden im Winter auch zur Absenkung des Gefrierpunktes von Eis auf Straßen / Auftausalz

verwendet

16

Danakali Limited | 26. Juni 2017Kaliumchlorid (KCI oder MOP)

Auf Kaliumchlorid entfällt ca. 85% Marktanteil im Agrardüngermarkt.

Einsatz in der Landwirtschaft:

• Verbessert die Ausbeute für eine breite Palette von Kulturen

• Körniges Kalium wird am meisten produziert

• Die Nachfrage ist elastisch (leicht zu ersetzen)

• Die Nachfrage nach MOP wird gut von globalen Kali-Produzenten bedient

• Im Allgemeinen höhere Entwicklungskosten für den Bau einer unterirdischen Kali-Mine

Kaliumchlorid ist der Rohstoff fast aller technisch genutzten Kaliumverbindungen wie beispielsweise Kaliumcarbonat

und Kaliumhydroxid.

Andere industrielle Anwendungen:

• Als Festigungsmittel und Geschmacksverstärker in der Lebensmitteltechnik

• Die Metallindustrie nutzt Kaliumchlorid als Härtesalz

• Als Nahrungsmittelzusatz

Magnesiumchlorid (MgCI₂)

Magnesiumchlorid ist der Name der chemischen Verbindung mit der Formel MgCI₂. Es gibt für Magnesiumchlorid

vielfältige Anwendungsgebiete

• Es wird vorwiegend für Staubkontrolle, Straßenstabilisierung und Windabnutzungsminderung eingesetzt

• Mineralienergänzung im Futter für Tiere

• Künstliches Meerwasser

• Brandschutzmittel

• Abwasserbehandlung

• Dünger

17

Danakali Limited | 26. Juni 2017Magnesiumsulfat (Kieserite)

Magnesiumsulfat ist ein anorganisches Salz, das Magnesium, Schwefel und Sauerstoff enthält. Es hat die Formel MgSO₂.

Es gibt verschiedene Verwendungen für Magnesiumchlorid:

• Es wird auch als Trockungsmittel eingesetzt. Das Hydrat wird oft bei der Herstellung von Lösungen (z. B. in

medizinischen Präparaten) verwendet.

• Die Hauptanwendung für Magnesiumsulfat ist als Dünger in der Landwirtschaft

• Es wird oft als Heptahydrat-Sulfat-Mineral-Epsomit (MgSO₂·7H₂O), gemeinhin als Epsom-Salz bezeichnet und kann in

Badesalzen verwendet werden

• Magnesium wird auch als Brausalz bei der Bierproduktion verwendet

Gips

• Natürlicher Gips tritt in sedimentären Felsformationen auf und

findet sich weltweit in über 85 Ländern

• Die Vereinigten Staaten von Amerika, Kanada und Mexico

haben die größten Reserven an hochwertigem Gips

• Es gibt zwei Arten von Gips: da natürlich hergestellte Gips und

durch Rauchgasentschwefelung (FGD) hergestellter Gips

• Beide Gipsarten haben die gleiche chemische

Zusammensetzung: Calciumsulfat-Dihydrat (CaSO4 2H2O)

• Es ist ein ungiftiges Mineral, dass u.a. zur Herstellung von

Gipskartons, Gipsputz und andere Gipsprodukten wie beispielsweise medizinische Gipsabdrücke.

Anwendungsgebiete von Gips in der Landwirtschaft:

• Als Quelle von Kalzium und Schwefel

• Verbessert sauren Boden und behandelt die Aluminiumtoxizität

• Verbessert die Bodenstruktur und die Wasserinfiltration

• Verringert die Erosion

18

Danakali Limited | 26. Juni 2017Danakali wird eine breite Palette von verschiedenen Produkten produzieren

Magnesium

Magnesium

Magnesium

Industrie-

(SOP-M)

steinsalz

Kalium-

Kalium-

-chlorid

-sulfat

(SOP)

sulfat

sulfat

Gips

Gesamter

Anteil von

Stufe 1

Danakali am

Joint Venture

Erwarteter Beginn der kommerziellen Produktion 2021

Produktion (MT)1 472.000

Erwartete

Förderkosten (pro $255

MT)2

Erwarteter

Verkaufspreis (pro $572

MT)2

Erwarteter OCF

$74.812.000 $74.812.000

p.a. (50% JV)1

Gesamter

Anteil von

Stufe 1+2

Danakali am

Joint Venture

Expected 2023/2024

Produktion (MT)2 944.000

Erwartete

Förderkosten (pro $171

MT) 2 3

Erwarteter

Verkaufspreis (pro $572

MT) 2

Erwarteter OCF

$189.272.000 $189.272.000

p.a. (50% JV) 1

Gesamter

Potenzielle Anteil von

Produktionsendstufe Danakali am

Joint Venture

Produktion (MT)1 2 3.750.000 800.000 10.000.000 500.000 500.000 2.000.000

Erwartete

Förderkosten (pro $171 $90 $13.5 $60 $40 $14

MT)2 3

Erwarteter

Verkaufspreis (pro $550 $350 $50 $120 $140 $20

MT)1 2

Erwarteter OCF

$1.043.625.000 $710.625.000 $104.000.000 $182.500.000 $15.000.000 $25.000.000 $6.500.000

p.a. (50% JV) 1

Anmerkungen / Quellen:

Alle Preise beziehen sich auf USD. Alle Berechnungen basieren auf einem hypothetischen Minenmodell und beinhalten verschiedene simulierte

Faktoren wie produzierte Mengen und die damit verbunden Förderkosten bzw. zu erwarteten Verkaufspreise, Absatzmengen einzelner Produkte sind an

das weltweite Nachfragewachstum der jeweiligen Rohstoffe gekoppelt sowie an individuelle Marktanteile von Danakali. Wir gehen davon aus, dass

Danakali die Produktionsgüter im ersten Projektmodul per LKW zum etablierten Hafen in Massawa (230 km Entfernung) transportieren wird.

Die erwarteten Logistikkosten werden auf 66 USD pro Tonne geschätzt. Allerdings erwarteten wir, dass diese Kosten in späteren

Projektentwicklungsphasen auf ca. 10 USD pro Tonne sinken werden, da Danakali einen eigenen Hafen in der Nähe von Mersa Fatma (70 km

Entfernung zu Colluli) bauen könnte. Wir rechnen mit Baukosten für den Verschiffungshafen zwischen 80 - 100 Mio. USD.

19

Danakali Limited | 26. Juni 2017Alle verwendeten Zahlen basieren auf Marktforschung (z.B. Peer-Group-Projekten), Diskussionen mit Marktteilnehmern, Management und

nahestehende Personen von Danakali.

1 Berechnung, Schätzungen und Simulationen Ringler Consulting and Research GmbH // Alle Änderungen haben einen Einfluss auf das Ergebnis dieser

Analyse

2 Ergebnisse Danakali DFS Studie, ASX Veröffentlichung am 30. November 2015 sowie die Ergebnisse der technischen Optimierungsstudie "FEED"

vom 3. Mai.2017 / Alle Änderungen haben einen Einfluss auf das Ergebnis dieser Analyse

3 Berechnung, Schätzungen und Simulationen Ringler Consulting and Research GmbH. Folgende Annahmen wurden getroffen: Die Logistikkosten

fallen von 66 USD auf 10 USD, da die Rohstoffe zu einem neuen Verschiffungshafen in der Region Mersa Fatma per LKW transportiert werden.

Annahmen für die Projektstufe 2 und darüber hinaus: Danakali wird in der Lage sein, alle weiteren Projektphasen und Infrastrukturkosten zusammen

mit dem Joint Venture Partner aus generierten Cashflows und Darlehen zu finanzieren. Es ist zu beachten, dass alle Expansionspläne auch davon

abhängen werden, dass größere Marktanteile, vor allem im SOP-Segment, erobern werden können // Alle Änderungen haben einen Einfluss auf das

Ergebnis dieser Analyse.

SWOT Analyse

Es ist eine gute Infrastrukturanbindung vorhanden. Daher sind die voraussichtlichen

Investitionskosten, auch im Vergleich zur Peer-Group, niedrig.

Das Rote Meer ist nur 60 km entfernt – es bietet sich an, dort einen Verschiffungshafen zu

bauen.

Stärken (Strengths) Danakali verfügt über ein erfahrenes Management und mit ENAMCO einen Joint- Venture

Partner, der das Projekt auch zum Erfolg bringen will.

Die Gesellschaft verfügt über starke Aktionäre und ausreichende Barmittel um weitere

Optimierungsstudien des Projektes zu finanzieren.

Die Bergbaulizenzen wurden bereits erteilt.

Schwächen

Uns sind derzeit keine bekannt.

(Weaknesses)

Das Unternehmen ist im Spezialdüngermarkt aktiv, der in den nächsten Jahrzehnten vom

starken Bevölkerungswachstum und damit einhergehender höherer Nachfrage seitens der

Landwirtschaft profitiert.

Chancen Die Konzessionsflächen weisen regionsbedingt ein hohes geologisches

(Opportunities) Explorationspotential auf. Die bisher definierte Ressource unterstützt eine lange Minenlaufzeit

von über 200 Jahren.

Mit dem Colluli-Projekt lassen sich verschiedene Produkte kostengünstig fördern.

Danakali ist ein attraktives „Übernahmeziel“ und derzeit niedrig bewertet.

Ein anhaltender Preisverfall von Kaliprodukten würde zu niedrigeren Umsatzerlösen und

Gewinnen führen. Auch die Rückzahlung von Krediten kann dadurch erschwert werden.

Ein Aufflammen der Grenzstreitigkeiten zu Äthiopien würde die Weiterentwicklung des

Risiken (Threats) Projektes erschweren bzw. verhindern.

Es bestehen typische Risiken im Bergbau wie z.B.: niedrigere Erzgrade, Konstruktionsrisiko,

niedrige Gewinnungsraten ("Recoveries"), geologisches Risiko, schwankende Rohstoffpreise,

Länderrisiko, Finanzierungsrisiko etc.

20

Danakali Limited | 26. Juni 2017Aktienkurs

Gruppe A

Gesellschaft Wertentwicklung in %*

K+S AG (SDF) -2,08

Agrium (AGU) -3,64

Potash Corp. of Sakatchewan (POT) -53,54

The Mosaic Company (MOS) -50,03

Danakali (DNK) 302,62

Gruppe B

Gesellschaft Wertentwicklung in %*

Sirius Minerals (SXX) 215,90

Reward Minerals (RWD) -42,50

Highfield Resources (HFR) 72,17

Danakali (DNK) 302,62

Karnalyte Resources (KRN) -23,37

IC Potash (ICP) -76,09

Encanto Potash Corp (EPO) 18,17

Kore Potash Ltd. (K2P) -16,28

Anmerkungen / Quellen:

Der Aktienkurs von Danakali hat sich seit Jahresbeginn 2015 deutlich besser entwickelt als diverse Pottasche-Produzenten und

Projektentwickler.

Quelle: Google Finance, Zeitraum vom 02.01.2015 bis 23.06.2017.

21

Danakali Limited | 26. Juni 2017Fallstudie - Case Study

Vergleich des “Colluli Projekt” mit dem “Legacy Projekt” von K+S

AG in Canada

"Colluli-Projekt" von Danakali in Eritrea "Legacy-Projekt" von K+S AG in Canada

Baukosten für die Phase 1+2: 473 Mio. USD für 944.000 Tonnen 2011 bis 2022: 4,1 Mrd. CAD für 2,86 Mio.

Mine: SOP 1 Tonnen KCI (MOP) in der Phase 1+2 2

Erwartete Förderkosten in Höhe von 225 CAD pro Tonne

1 (basierend auf einem angenommen Verkaufspreis

Förderkosten pro Phase 2: 227 USD pro Tonne SOP

Tonne: in Höhe von 250 USD MOP) 2

Erwarteter OCF

p.a. (100% des 210,5 Mio. USD 3 237,4 Mio. USD 3

projekts)

Rückzahlung in

Erwartet werden 3,5 Jahre in Phase 1 Erwartet werden 6 Jahre

Jahren:

Reserven 160 MT. KCI plus Inferred & Indicated

Ressourcen:1 1.289 Mrd. MT @ 11% K2O = 260 MT. SOP 1

Ressourcen 981 MT. KCI 2

Erzkörper beginnt 16 Meter unterhalb der Der Erzkörper liegt ca. 1.500 Meter unterhalb der

Bergbautiefe:

Oberfläche 1 Oberfläche 2

Distanz zum 230 km nach Massawa oder 60-70 km zu einem Vom Minengelände bis zum Hafen in Vancouver

nächsten Hafen: neu zu bauenden Hafent 1 3 sind es ca. 1.692 km. 2 3

K+S erwarb das Projekt im November 2010 von

Die aktuelle Marktkapitalisierung liegt per

Hintergrund: dem früheren Eigentümer “Potash One” für 311

23.06.2017 bei 188,8 Mio. AUD

Mio. € oder 434 Mio. CAD

Anmerkungen / Quelle:

1 Ergebnisse Danakali DFS Studie, ASX Veröffentlichung am 30.11.2015 sowie die Ergebnisse der technischen Optimierungsstudie

"FEED" vom 03.05.2017 / erwartete Förderkosten von 227 USD pro Tonne SOP in Phase 2 /

2 K+S AG: Projektpräsentation vom 9.11.2015 // Verwendete Daten aus der Machbarkeitsstudie vom 21.10.2000 für "Legacy": Nach-

Steuer NPV bei einem 10% igen Diskontsatz 2.721 Mio. USD, Kapitalkosten zum Bau der Mine 2.505 Mio. USD, Rückzahlung in 6

Jahren, jährliche Produktion von 2,86 Mio. Tonnen MOP zu Förderkosten von 225 CAD oder 167 USD (@ 1,35 CADUSD und 250

USD MOP)

3 Berechnung, Schätzungen und Simulationen Ringler Consulting and Research GmbH / Es wurde ein Devisenkurs von 1,35 USDCAD

verwendet / Wir haben einen Verkaufspreis von 250 USD MOP und 450 USD SOP pro Tonne verwendet / Alle Änderungen der

Parameter haben Auswirkungen auf das Ergebnis dieser Analyse / Übersicht

Das startbereite Colluli Multi-Düngemittelprojekt ist wirklich einzigartig! Es ist

nur eine Frage der Zeit, bevor es auf der Einkaufsliste von diversen Düngemittel-

Produzenten steht, die ihre Produktpalette ausweiten wollen. Das Projekt eignet

sich auch für große Bergbau-Konglomerate, die neue Geschäftsfelder erschliessen

wollen.

22

Danakali Limited | 26. Juni 2017Mittel- bis langfristige Kurszielanalyse und

Fazit

Bewertungsmodell (Einfache Cash-Flow Analyse & Bewertungs-Multiples)

Verschiedene Simulationen für das "Colluli Stufe 1+2 Potentielle

Stufe 1

Projekt" zusammen Produktionsendstufe

74.812.000 189.272.000

Operativer Cash-Flow (OCF) 50% des Projektes* 3 6 1.043.625.000 USD

USD USD

OCF Multiple von 4 = potentielle Marktkapitalisierung / Projektwert 299.248.000 757.088.000

4.174.500.000 USD

(50%) in USD: 2 USD USD

OCF Multiple von 4 = potentielle Marktkapitalisierung / Projektwert 398.997.333 1.009.450.667

5.566.000.000 AUD

(50%) in AUD: 2 4 AUD AUD

Ausstehende Aktien per Mai 2017: 5 246.121.323

Erwartete Ausgabe von zusätzlichen Aktien

(Teilfinanzierung der Baukosten der Stufe 1 über 158.933.333

eine Kapitalerhöhung): 2

Erwartete Anzahl an ausstehendeen Aktien nach

einer Kapitalerhöhung zur partiellen 405.054.656

Projektfinanzierung: 2

Potentieller analytischer Aktienbewertungskurs für Danakali /

Projektwert je Aktie nach erwarteter und simulierter Kapitalerhöhung 0,99 AUD 2,49 AUD 13,74 AUD

(50% DNK JV): 1 4

Anmerkungen / Quellen

* Bitte beachten Sie alle angenommen Daten auf Seite 19 dieses Reports

1 Berechnung, Schätzungen und Simulationen Ringler Consulting and Research GmbH // Alle Änderungen haben einen Einfluss auf

das Ergebnis dieser Analyse

2 Berechnung, Schätzungen und Simulationen Ringler Consulting and Research GmbH // Die folgenden Parameter wurden verwendet:

Geschätzte Baukosten der Mine, Anlagen und Betriebskapital in Höhe von 298 Mio. USD. Folgende Annahmen wurden getätigt: 70%

der Kaptialkosten werden durch Kredite finanziert und die restlichen 30% über eine Kapitalerhöhung (zu je 0,75 AUD je Aktie). Wir

haben daher 158.933.333 Aktien zu den bereits im Mai 2017 bestehenden hinzugefügt // Alle Änderungen haben einen Einfluss auf das

Ergebnis dieser Analyse

3 Ringler Consulting and Research GmbH // Erklärung der eigens ermittelten "OCF" Formel (Operativer Cash Flow): Operative

Erträge aus dem Minenbetrieb ohne Explorationsausgaben / Finanzierungskosten / Abschreibungen / aktienbasierte Vergütungen /

Steuern und Anpassungen des Working Capitals. Von den verschiedenen Verkaufspreisen für die abgebauten Rohstoffe wurden die

Förderkosten (von uns geschätzen "AISC") abgezogen. // Alle Änderungen haben einen Einfluss auf das Ergebnis dieser Analyse

4 Berechnung, Schätzungen und Simulationen Ringler Consulting and Research GmbH / Es wurde ein Devisenkurs von 0,75 AUDUSD

verwendet / Alle Änderungen haben einen Einfluss auf das Ergebnis dieser Analyse

5 Danakali Pressemeldung vom 23.05.2017

6 Ringler Consulting and Research GmbH; Annahmen:

• Phase 1: 472.000 Tonnen SOP zu Förderkosten von 255 USD und Verkaufspreisen von 572 USD pro Tonne)

• Phase 2: 944.000 Tonnen SOP zu Förderkosten von 171 USD und Verkaufspreisen von 572 USD pro Tonne)

Alle Änderungen haben einen Einfluss auf das Ergebnis dieser Analyse

WIR VERWEISEN AUF DIE TABELLE AUF SEITE 19 IN DIESEM RESEARCH REPORT FÜR WEITERE DATEN UND

SCHÄTZUNGEN - INSBESONDERE DER PHASEN "1+2" UND DER POTENTIELLEN FINALEN PRODUKTIONSSTUFE!

23

Danakali Limited | 26. Juni 2017Mittelfristiger Bewertungskurs für die Danakali

Das Erreichen unseres ersten analytischen mittelfristigen Bewertungskurses in Höhe von 1,45 AUD ist vor allem dann

möglich, wenn es das erfahrene Management schafft, wichtige Meilensteine zu erreichen. Hierzu gehört vor allem die

Sicherstellung der Projektfinanzierung und die Umwandlung der vorhandenen Absichtserklärungen (LOI) für die

Abnahme des Agrardüngers in bindende Vereinbarungen. Die Veröffentlichung der technischen Optimierungsstudie

Anfang Mai war sehr erfreulich, da Danakali jährlich anstatt 425.000 Tonnen SOP sogar 472.000 Tonnen im ersten

Modul produzieren könnte. Es wurden auch Möglichkeiten identifiziert, um die Baukosten von derzeit projektierten 298

Mio. USD nochmals zu reduzieren. Wir erwarten auch weiteres Optimierungspotential bei den Förderkosten. Alle

genannten Punkte werden zu einer Steigerung des Nettobarwertes (NPV) führen, die das Colluli-Projekt zu einem

Premium-Übernahmekandidat macht. Das mittelfristige Kursziel ist unseres Erachtens erreichbar, wenn die

Projektfinanzierung sichergestellt wurde und die Konstruktionsphase nahezu abgeschlossen ist.

Annahme

Wir gehen in unserem Basisszenario davon aus, dass Danakali das erste Modul mit einer Kombination aus Darlehen (60-

70% der Kapitalkosten) und die Differenz durch die Begebung neuer Aktien finanzieren wird. Alternativ könnte auch ein

weiterer Partner auf Projektebene eingebracht werden. Wenn Danakali die Finanzierung im zweiten Halbjahr 2017

sicherstellt, kann die Produktion nach einer geplanten 22 monatigen Konstruktionszeit aufgenommen werden.

Mögliches langfristiges Szenario

In unserem möglichen langfristigen Szenario gehen wir davon aus, dass Danakali nach der Finanzierung und

Inbetriebnahme des ersten Moduls alle weiteren Ausbaustufen bis zur potenziellen Endstufe durch den operativen Cash-

Flow sowie zusätzlicher Darlehen finanzieren kann. Des Weiteren erwarten wir, dass in den weiteren Ausbaustufen des

Projektes neben dem Spezialdünger SOP auch weitere Produkte wie SOP-M, Steinsalz, Magnesiumsulfat,

Magnesiumchlorid und Gips für den Weltmarkt produzieren wird. Dies wird ein zusätzliches attraktives Ertragspotential

für Danakali und dem Projektpartner ENAMCO bedeuten.

Wir haben rückblickend nochmals die verschiedenen Alleinstellungsmerkmale des Colluli

Projektes aufgeführt:

• Geologie - Die ‘Danakil Depression’ enthält flache Gesteinsschichten aus Salzen in fester Form, die mit Kalium

und Schwefel angereichert sind. Die vorhandenen Schwefelbestandteile bedeuten, dass Colluli bereits durch den

"Natur-eigenen Mannheim-Prozess" in ein hochwertiges SOP-M umgewandelt wurde. Dies bildet das

Fundament in der Abgrenzung zu allen globalen Produzenten und Konkurrenten.

• Minen-Sequenz - Super flache Gesteinsschichten – das Steinsalz beginnt 1,5 Meter unterhalb der Oberfläche.

Die anderen kaliführenden Schichten beginnen nur 16 Meter unterhalb der Oberfläche. Die Steinsalz- und

Magnesiumchloridschichten müssen entfernt werden, um die verschiedenen Kalischichten abbauen zu können.

Diese wertsteigernden Schichten werden derzeit als Abfallmaterial im Minenplan klassifiziert. Es ist sehr

wahrscheinlich, dass diese Materialien zu einem späteren Zeitpunkt profitabel verkauft werden, um die bereits

günstigen strip ratios weiter zu senken. Dies wird die bereits hervorragende Projektökonomie weiter verbessern.

• Diversifikation - Die Ressource hat eine einmalig günstige Kombination von Kalium- und Magnesiumsalzen,

die eine kostengünstige Produktion der hochwertigen Premium-Dünger SOP und SOP-M bei niedrigem

Energieverbrauch ermöglicht. Darüber hinaus umfasst das zusätzliche Produktportfolio weitere wertvolle

Schüttgüter wie Magnesiumchlorid, Magnesiumsulfat, Gips, Steinsalz und eventuell andere.

• Logistischer Vorteil – Ein neuer benutzerspezifischer Verschiffungshafen hätte enorme Chancen für das Joint

Venture. Dieser könnte in einer Entfernung von 60 km am Roten Meeres gebaut werden. Der bestehende Hafen

in Massawa liegt 230 km entfernt vom Minengelände.

24

Danakali Limited | 26. Juni 2017• Skalierung - Das Colluli-Potash-Projekt hat derzeit ökonomisch abbaubare Reserven, die in mehr als 240 Jahren

abgebaut werden können. Die Mineralisierung ist in verschiedene Richtung offen, was darauf hindeutet, dass

eine Erhöhung der Reserven zukünftig sehr wahrscheinlich ist.

• CO2-neutrale Möglichkeit – Sollte das Projekt mit geothermischer Energie über einfache Wärmeaustausch-

technik sowie Solarenergie betrieben werden, ist es möglich, dass Colluli einen extrem niedrigen CO2

Verbrauch benötigt. Vielleicht ist es sogar möglich, das Projekt komplett CO2 neutral zu betreiben. (zero carbon

footprint)

• Ernährung für die Welt - Globale Ackerflächen und Wasserressourcen sind rückläufig, während gleichzeitig

die Weltbevölkerung in den nächsten Jahrzehnten zunimmt. Die Verwendung von Collulis Hauptprodukten SOP

und SOP-M erhöhen die Ernteerträge erheblich und senken gleichzeitig den Wasserverbrauch. Es gibt keinen

wichtigeren Rohstoffsektor beim Erhalt der menschlichen Bevölkerung in der Zukunft.

Fazit

Es scheint, dass das Colluli-Projekt wichtige Schritte auf dem Weg Richtung Produktionsaufnahme macht. Dies wird für

Investoren neben einer Kapitalvermehrung auch langfristige Dividendeneinkommensströme möglich machen.

Jedoch machen die einzigartigen Alleinstellungsfaktoren des Projektes eine Unternehmensübernahme gleichermaßen

wahrscheinlich.

25

Danakali Limited | 26. Juni 2017Wichtige Hinweise, Haftungsausschluss und sonstige Informationen:

Dieses Research-Dokument (nachfolgend „das Dokument “) wurde nach bestem Wissen und Gewissen erstellt. Es dient ausschließlich der Information

von Personen mit Wohnsitz in Deutschland, der Schweiz und in Österreich. Weder das Dokument noch eine Kopie davon darf in Nationen, in denen

lokale Gesetze verletzt würden (beispielsweise den Vereinigten Staaten von Amerika, Japan, England, Australien, Kanada und deren Territorien)

zugänglich gemacht, übertragen oder verteilt werden. Die Verteilung dieses Dokuments und der darin enthaltenen Informationen an Personen mit

Wohnsitz in anderen Ländern als Deutschland, der Schweiz und Österreich kann durch Gesetz beschränkt sein und Personen, in deren Besitz dieses

Dokument gelangt, sollten sich über etwaige Beschränkungen informieren und diese einhalten. Jedes Versäumnis, diese Beschränkung zu beachten,

kann eine Verletzung der kanadischen Wertpapiergesetze, der US-amerikanischen oder der Gesetze eines anderen Landes darstellen. Gegenstand dieser

Analyse ist die Aktie eines Unternehmens, das in einem risikoreichen Markt tätig ist. Kapitalanlagen jeglicher Art, insbesondere solche in Aktien von

Unternehmen, die in risikoreichen Märkten tätig sind, wie z. B. Bergbauunternehmen, sind mit teils erheblichen Risiken bis hin zum Totalverlust

behaftet. Gegenstand dieser Analyse ist die Aktie eines Unternehmens, dessen Aktien eine geringe Marktkapitalisierung aufweist. Gerade bei Firmen

mit einer niedrigen Marktkapitalisierung müssen Anleger oft mit einer hohen Volatilität bzw. niedrigen Marktliquidität rechnen. Gegenstand dieser

Analyse ist eine Aktie, die mit großen Kursrisiken verbunden ist und deshalb für unerfahrene oder risikoaverse Anleger nicht geeignet ist. Dies gilt

insbesondere für alle Over-The-Counter (OTC), d. h. außerhalb einer überwachten Börse oder eines geregelten Marktes oder im sogenannten

Freiverkehr gehandelten Aktien. Ähnliches gilt für die Aktien, die an der Australischen Börse (ASX), an kanadischen Börsen (z.B. Toronto oder

Vancouver) oder am Alternative Investment Market (AIM), einem Segment der Londoner Börse, gehandelt werden. Die von uns analysierten Aktien

werden häufig auf einem dieser Märkte gehandelt, bei denen es sich um Segmente der höchsten Risikoklasse handelt. Titel, die dort gehandelt werden,

sind jederzeit von der Möglichkeit eines Totalverlustes, von hoher Volatilität und der Möglichkeit eingeschränkter Handelbarkeit und insbesondere

Veräußerbarkeit auf Grund geringer Handelsvolumina bedroht. Hohen Kurschancen stehen gewaltige Risiken gegenüber.

Alle Informationen dieser Unterlage stellen weder eine Aufforderung noch ein Angebot zum Verkauf oder Erwerb von Anlageinstrumenten oder zum

Tätigen sonstiger Transaktionen dar. Es handelt sich dabei auch nicht um eine Empfehlung im Rahmen einer Anlageberatung. Alle Prognosen oder

Meinungsäußerungen spiegeln die eigene, subjektive und aktuelle Meinung des Herausgebers wider und dienen nur der Orientierung und zu

Informationszwecken. Dieses Dokument berücksichtigt nicht spezielle Anlageziele, die finanzielle Situation oder besondere Bedürfnisse einzelner

Nutzer. Die in diesem Dokument dargestellten Wertpapiere und Finanzinstrumente sind daher möglicherweise nicht für jeden Nutzer als

Anlageinstrument geeignet. Dieses Dokument enthält lediglich eine unverbindliche Meinungsäußerung zu den angesprochenen Anlageinstrumenten und

den Marktverhältnissen zum Zeitpunkt der Veröffentlichung des Dokuments. Eine Einschätzung zur Firma, insbesondere zu Aktienkurszielen kann sich

ohne vorherige Ankündigung ändern. Für die Richtigkeit der im Newsletter / Dokument dargestellten Charts, Kursen, Daten und Informationen zu den

Rohstoff-, Devisen-, Zins- und Aktienmärkten wird keine Gewähr übernommen. Alle Daten und Informationen stammen aus Quellen, die der

Herausgeber zum Zeitpunkt der Erstellung für vertrauenswürdig und zuverlässig erachtet. Trotz aller Sorgfalt bei der Erstellung der Research-

Dokumente / Berichte übernimmt der Herausgeber / Autor keinerlei Haftung oder Garantie für die Richtigkeit, Vollständigkeit und Genauigkeit der in

den Berichten enthaltenen Informationen bzw. für Verluste, die sich aus eventuellen Fehlern, Auslassungen oder Ungenauigkeiten ergeben könnten.

Haftungsansprüche gegen Ringler Consulting and Research GmbH bzw. den Autor, welche sich auf Schäden ideeller oder materieller Art beziehen, die

durch die Nutzung oder Nichtnutzung der dargebotenen Informationen entstehen, sind grundsätzlich ausgeschlossen, es sei denn es liegt vorsätzliches

oder grob fahrlässiges Verhalten des Autors bzw. Ringler Consulting and Research GmbH vor. Insbesondere übernimmt Ringler Consulting and

Research GmbH keine Garantie dafür, dass genannte Prognosen eintreffen oder Kursziele / mögliche zukünftige Firmenwerte erreicht werden. Ferner

bilden weder diese Veröffentlichung noch die in ihr enthaltenden Informationen die Grundlage für einen Vertrag oder eine Verpflichtung irgendeiner

Art. Weder durch das Herunterladen des Dokuments noch durch die in dem Dokument enthaltenen Informationen kommt ein Anlagevermittlungs- bzw.

Anlageberatungsvertrag mit Ringler Consulting and Research GmbH zustande. Weder Ringler Consulting and Research GmbH noch der Autor sind

registrierte Finanz - oder Anlageberater. Jegliche Anlageentscheidung sollte daher nach einer vorangehenden Beratung durch einen professionellen

Anlageberater sowie eigene Recherchen z.B. der veröffentlichten Informationen seitens der analysierten Firma erfolgen. Alle in diesem Dokument

geäußerten Aussagen, sollten als zukunftsorientierte Aussagen verstanden werden, die mit erheblichen Risiken verbunden sind und sich nicht

bewahrheiten könnten. Aus einer positiven Wertentwicklung eines Finanzprodukts in der Vergangenheit kann keinesfalls auf zukünftige

Wertentwicklung geschlossen werden.

Dieses Dokument ist einschließlich aller seiner Teile urheberrechtlich geschützt. Jede Verwertung außerhalb der engen Grenzen des

Urheberrechtsgesetzes ist ohne Zustimmung der Ringler Consulting and Research GmbH unzulässig und strafbar. Das gilt insbesondere für

Vervielfältigungen, Mikroverfilmung, Übersetzungen und die Einspeicherungen, Verbreitung und Verarbeitung in elektronischen Systemen.

Bild- und Datenquellen:

Danakali, United Nations, Ringler Consulting and Research GmbH, Google Finance, Bloomberg,

http://commons.wikimedia.org/wiki/Mining#mediaviewer/File:Morenci_Mine.jpg >> Author TJBlackwell

https://commons.wikimedia.org/wiki/File:Rock_salt_2.JPG >> Serap554 / https://commons.wikimedia.org/wiki/File:FMARS_2009_gypsum_crush.jpg

>> Brianshiro

26

Danakali Limited | 26. Juni 2017Sie können auch lesen