JAHRESAUSBLICK 2021 EUROPA - NACH DEM STURM - AEW Capital Management

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

JAHRESAUSBLICK 2021 EUROPA NACH DEM STURM BOSTON DÜSSELDORF FRAN KFURT HONG KONG LONDON LOS ANGELES LUX EM BOURG M ADRID M ILAN PARIS PRAGUE SIN GAPORE SYDN EY WARSAW TOKYO | AEW. COM

AEW RESEARCH

JAHRESAUSBLICK 2021 EUROPA

EUROPA | NOVEMBER 2020

INHALT

KURZÜBERBLICK: 3

ABSCHNITT 1: WIRTSCHAFTLICHER HINTERGRUND 4

ABSCHNITT 2: UPDATE MIETER-& INVESTMENTMARKT 7

ABSCHNITT 3: ÜBERBLICK RELATIVE WERTE 10

ABSCHNITT 4: CHANCEN & RISIKEN 13

NAVIGIEREN DURCH DEN STURM

Dass sich das Thema unseres Vorjahresausblicks „Ruhe vor dem Sturm" auf diese Weise bewahrheiten würde, hätten wir nicht erwartet. Das

Corona-Virus hat seit Anfang 2020 einen regelrechten Sturm an Nachrichtenströmen und Marktstimmungen ausgelöst. Nach dem

erneuten Anstieg der Infektionszahlen nach den Sommermonaten, haben zahlreiche europäische Regierungen kürzlich den bereits

erwarteten zweiten Lockdown angekündigt. Zu diesem Zeitpunkt waren die wirtschaftlichen Folgen der Pandemie bereits erheblich.

Europa befindet sich derzeit auf dem Weg in die Rezession. Ungelöste Handelskonflikte und politische Unwägbarkeiten werden die

Konjunkturerholung voraussichtlich verlangsamen und in die Länge ziehen. Da die Regierungen und Zentralbanken die Auswirkungen

abfedern und im 1. Halbjahr 2021 mit einem Impfstoff gerechnet wird, lautet die zentrale Frage derzeit: „Wie steuern Immobilieninvestoren

sicher durch den Sturm?”

COVID-19-FÄLLE IN EUROPA - JANUAR BIS OKTOBER 2020

Frankreich Deutschland Italien Schweden Vereinigtes Königreich Europ. Durchschnitt

800000

700000

600000

500000

400000

300000

200000

100000

0

Jan Feb März April Mai Juni Juli Aug Sept Okt

Quellen: ECDC & AEW Research & Strategy

BOSTON DÜSSELDORF FRAN KFURT HONG KONG LONDON LOS ANGELES LUX EM BOURG M ADRID M ILAN PARIS PRAGUE SIN GAPORE SYDN EY WARSAW TOKYO | AEW. COM

1

AEW RESEARCH JAHRESAUSBLICK 2021 EUROPA | NOVEMBER 2020

KURZÜBERBLICK: REICHE AUSBEUTE NACH DEM STURM

Covid-19 hat den von uns am Ende des Jahres 2019 befürchteten Sturm ausgelöst. Obgleich er heftiger ausfiel als während

der GFK, wurden unmittelbare Auswirkungen auf das Wirtschaftswachstum durch wirksame politische Maßnahmen

abgefedert.

Die Auswirkungen der Pandemie haben die Zentralbanken zudem bewogen, Zinssätze und Staatsanleiherenditen länger als

vor kurzem noch erwartet auf niedrigem Niveau zu halten. Infolge dieser Umkehr der Erwartungen an die Politik gegenüber

dem Vorjahr, dürften die Renditen im Premiumimmobilien-Sektor in den nächsten fünf Jahren niedrig und die Kapitalwerte

stabil bleiben.

Egal, wie rasch sich die Wirtschaft letztlich erholen wird: Mietzuwächse wie Mietinkassos werden in jedem Fall geringer

ausfallen, da zahlreiche Mieter nur zögerlich größere Flächen anmieten und auch einige ihrer Flächen reduzieren oder

untervermieten dürften.

Ungeachtet der negativen Folgen der Krise für die Mieter bleibt unser Ausblick positiv, da neue Flächenangebote derzeit

rückläufig sind. Unsere Analyse der Kreditfinanzierungslücke bestätigt zudem, dass in der Zeit nach der Covid-19-Pandemie

weniger Refinanzierungsprobleme auftreten werden als in der Folge der GFK.

Maßgeblich ist der Faktor Zeit, denn 2020 dürfte sowohl bei den Mieten als auch den Renditen das Jahr der

Neubewertungen werden. Dies gilt insbesondere für den Einzelhandelssektor. In unserem Base Case Szenario zu

risikobereinigten Renditen sind 90 von 103 untersuchten Märkten im Zeitraum 2021-25 attraktiv bzw. neutral - eine solide

Verbesserung gegenüber 77 Märkten im Zeitraum 2020-24. Eine wahrhaft reiche Ausbeute.

Am Ende sehen wir gute Wertschöpfungschancen für Investoren aufgrund von Fehlbewertungen am hochwertigen

Sekundärmarkt, Leichtindustrie- und privaten Mietwohnungsmarkt.

Ungeachtet der kurzfristigen Besorgnis im Zusammenhang mit der Pandemie, sind die Anpassung an den Klimawandel

und der Klimaschutz auch aufgrund verbesserter Analyseinstrumente stärker in den Vordergrund gerückt.

BASE CASE SZENARIO 2021-25 - ERWARTETE VS. ERFORDERLICHE RENDITEN IM PREMIUMSEKTOR

Quellen: AEW Research & Strategy

BOSTON DÜSSELDORF FRAN KFURT HONG KONG LONDON LOS ANGELES LUX EM BOURG M ADRID M ILAN PARIS PRAGUE SIN GAPORE SYDN EY WARSAW TOKYO | AEW. COM

2

AEW RESEARCH JAHRESAUSBLICK 2021 EUROPA | NOVEMBER 2020

ABSCHNITT 1: WIRTSCHAFTLICHER HINTERGRUND

LEICHTE ERHOLUNG IM BASE CASE SZENARIO BEI UNVERÄNDERTEM

VERLUSTRISIKO Europäischer BIP-Index (% per annum)

Da der Auslöser der aktuellen Krise medizinischer und nicht im traditionellen Sinne 170

ökonomischer Natur ist, ist die weitere Entwicklung der Konjunkturerholung mit 160

größerer Unsicherheit behaftet. Zur Berechnung des künftigen BIP-Wachstums

150

bedienen wir uns daher zweier unterschiedlicher Szenarien. Das Januar 20-Base

140

Case Szenario dient dabei als Vergleichsszenario.

In unserem Base Case Szenario haben wir für 2020 ein negatives BIP-Wachstum 130

von -8,3 % p.a. und in der Folge eine Erholung von 5,6% für 2021 prognostiziert. Wie 120

die OECD in ihrem Base Case Szenario berichtet, ist in unseren 20 europäischen 110

Ländern im gesamten Fünf-Jahres-Zeitraum 2020-24 mit einem moderaten BIP-

100

Wachstum von 0,9 p.a. zu rechnen.

90

Das Downside Szenario der OECD geht von einer flächendeckenden, strengen

zweiten Lockdown-Runde aus. Infolge des Rückgangs im Jahr 2020 von 10,4% und 80

2000 2002 2004 2006 2008 2010 2012 2014 2016 2018 2020 2022 2024 2026 2028

eines Wiederanstiegs um 2,6% im Jahr 2021, ergibt sich für den Fünf-Jahres-

Jan '20 Base Case Szenario Sep '20 Base Case Szenario

Zeitraum 2020-24 insgesamt ein Rückgang beim BIP-Wachstum von 0,1% p.a..

Sep '20 Downside Szenario

Ungeachtet des konstanten Tempos des Konjunkturaufschwungs zeigt sich im

Quellen: Oxford Economics, OECD und AEW Research & Strategy 2020 (September

Base Case Szenario lediglich ein moderates Wachstum bei nach wie vor – durchschnittliches einfaches Wachstum in 20 Ländern)

bestehendem Risiko eines Downside Szenarios mit einer langsameren Erholung.

LÄNGERFRISTIG NIEDRIGERE WACHSTUMSERWARTUNGEN IN ITALIEN

UND IM VEREINIGTEN KÖNIGREICH Prognostiziertes BIP-Wachstum 2020-24 (% p.a.) nach Land

Nach Auswertung der Auswirkungen auf die fünf größten europäischen Länder 2.0%

muss in Italien und im Vereinigten Königreich sowohl im Base Case Szenario als 1.5%

auch im Downside Szenario mit den stärksten Einbrüchen gerechnet werden.

1.0%

Bei den BIP-Prognosen für das Vereinigte Königreich blieben die Auswirkungen

eines möglichen No-Deal-Brexit unberücksichtigt. Es ist zu erwarten, dass die 0.5%

Auswirkungen eines No-Deal-Brexit über einen längeren Zeitraum über das Jahr

0.0%

2021 hinaus spürbar sein werden.

-0.5%

Die Prognosen für das spanische BIP scheinen im Vergleich zu den übrigen

führenden Ländern relativ hoch. Allerdings sind hier die Auswirkungen eines -1.0%

Spanien Deutschland Europa Frankreich Vereinigtes Italien

zweiten Lockdowns nicht mit berücksichtigt. Dennoch ist zu erwarten, dass die Königreich

stark vom Tourismus abhängige spanische Wirtschaft nach der Lockerung der

Jan '20 Base Case Szenario Sep '20 Base Case Szenario

Beschränkungen kräftig anzieht. Sep '20 Downside Szenario

Bitte beachten Sie, dass wir für den Zeitraum 2020-21 die BIP-Szenarien der OECD

Quellen: Oxford Economics, OECD und AEW Research & Strategy 2020 (September)

zugrunde legen, für unsere Immobilienmarkt-Modellierung hingegen auf

Prognosen von Oxford Economics zurückgreifen. Maßnahmenpakete als Reaktion auf Covid-19 (in % des

BEISPIELLOSE POLITISCHE SOFORTMASSNAHMEN BIP)

Als Reaktion auf die Covid-19-Krise haben die meisten Regierungen sofortige und in 45

vielen Fällen nie dagewesene Maßnahmen angekündigt, um die Auswirkungen auf 40

ihre Gesundheitssysteme, Bevölkerung und Wirtschaft abzufedern. 35

Eine internationale Koordination oder Abstimmung der politischen Reaktionen 30

erfolgte in den wenigsten Fällen. Alle europäischen Landesregierungen kündigten

25

weitere Maßnahmen an, darunter das Eingehen von Eventualverbindlichkeiten, wie

20

Kreditbürgschaften.

15

Um die gesellschaftlichen Auswirkungen des Virus zu begrenzen, war Eile geboten.

10

Die wirtschaftlichen Folgen des ersten und zweiten Lockdown werden allerdings

erheblich sein - nicht nur für das potentielle Wachstum, sondern auch den 5

Schuldenstand. 0

Um den Staatshaushalt nicht unmittelbar zu belasten, wird der Wiederaufbaufonds

(Recovery & Resilience Facility) im Zusammenhang mit Covid-19 im Rahmen seines

nie dagewesenen Covid-19-Aufbaupakets Next Generation EU (NGEU) separat an

Gesundheit Anreiz Finanzierung Eventualverbindlichkeiten

den Kapitalmärkten finanziert.

Quellen: BIS and IMF, AEW Research & Strategy

BOSTON DÜSSELDORF FRAN KFURT HONG KONG LONDON LOS ANGELES LUX EM BOURG M ADRID M ILAN PARIS PRAGUE SIN GAPORE SYDN EY WARSAW TOKYO | AEW. COM

3

AEW RESEARCH JAHRESAUSBLICK 2021 EUROPA | NOVEMBER 2020

BILANZEN DER ZENTRALBANK AUF NEUEM HÖCHSTSTAND Vermögen der Zentralbanken in Billionen Euro

Im Sommer kündigte die EZB als rasche und entschlossene Antwort auf die Covid-

8

19-Krise ihr Pandemie-Notfall-Ankaufprogramm (PEPP) in Höhe von 1,350 Mrd. €

7

an. Zur gleichen Zeit erhöhte die Bank von England (BoE) ihre APF-Fazilität um 645

Mrd. €. Anfang November folgten weitere 150 Mrd. €. 6

Infolge dieser quantitativen Lockerungsprogramme wird das insgesamt von den 5

Zentralbanken verwaltete Vermögen 2022 mit 7 Billionen € voraussichtlich einen

4

neuen Höchststand erreichen.

3

Zudem wird erwartet, dass die EZB aufgrund der geringen Notsignale aus der

Wirtschaft den Banken weiterhin Kredite zu ihrem bisher niedrigsten Zinssatz von - 2

0,75% gewährt. Die BoE prüft seit einiger Zeit die Senkung ihres Basiszinssatzes von 1

+0,1% auf unter Null.

-

Aufgrund der hohen und weiter steigenden Schuldenstände, der Gefahr einer

2011

2016

2010

2015

2018

2020/03

2012

2020/06

2013

2014

2017

2019

2021/06

2001

2002

2000

2005

2008

2009

2003

2004

2006

2007

Umkehrung des Erholungstrends und der niedrigen Inflationsrate, sind die

Zentralbanken möglicherweise gezwungen, ihre lockere, unkonventionelle EZB BoE

Quellen: ECB, BoE, FRED, AEW Research & Strategy

Geldpolitik noch einige Zeit fortzuführen.

M3-Wachstum und Inflation in der Eurozone von Jahr

ABKOPPLUNG VON GELDMENGE UND INFLATION zu Jahr (%)

Mit der lockeren Geldpolitik der Zentralbanken stieg die Geldmenge (M3).

5.0% 14.0%

Geldmenge und Inflation korrelieren traditionell positiv miteinander. Steigende

12.0%

Geldmengen und kurzfristig begrenzte Kapazitäten führen in der Regel zu 4.0%

10.0%

Preiserhöhungen.

3.0% 8.0%

Da die Geschäftsbanken jedoch in Erwartung künftiger Kreditausfälle und erhöhter

6.0%

Eigenkapitalanforderungen ihre Reserven erhöhen, wird die größere Geldmenge 2.0%

4.0%

nicht wie üblich in der gesamten Wirtschaft in Umlauf kommen.

1.0% 2.0%

Die geringere Umlaufgeschwindigkeit des Geldes hat zu einer Abkopplung der

0.0%

sonst üblichen Korrelation zwischen Geldmenge und Inflation geführt. Durch eine 0.0%

-2.0%

Abkopplung des Geldvermögens wächst der Spielraum der Zentralbanken, ohne -1.0% -4.0%

dass die Inflation über das Inflationsziel hinaus steigt.

Jul-19

Feb-01

Dec-11

May-04

Sep-08

Mar-15

Apr-03

Jun-05

Nov-10

May-17

Jan-00

Feb-14

Jul-06

Aug-07

Apr-16

Jun-18

Oct-09

Jan-13

Mar-02

Darüber hinaus könnten die EZB und die BoE dem Beispiel der Fed folgen, die von

ihrer traditionellen Politik der proaktiven Inflationssteuerung durch

Zinserhöhungen zur Bekämpfung der Inflation bereits vor ihrer Entstehung Inflation (% y-o-y, links)

Abstand genommen hat. Die Fed verfolgt derzeit einen neuen Ansatz, der es ihr Geldmenge rechts (M3 - y-o-y %)

ermöglicht, mit der Erhöhung der Leitzinsen zu warten, bis die Inflation dauerhaft Quellen: ECB, AEW Research & Strategy

über dem Inflationsziel liegt.

ARBEITSLOSIGKEIT DÜRFTE TROTZ MASSNAHMEN DER POLITIK STEIGEN Arbeitslosenquote (%)

Die meisten Regierungen haben zudem angekündigt, befristete 30%

Notfallmaßnahmen in Form von Arbeitszeitreduzierungen, Beurlaubungen oder

25%

Möglichkeiten zu Gehaltsaufstockungen zu ergreifen, um die Auswirkungen des

Lockdown auf die Beschäftigungszahlen zu begrenzen. 20%

Obgleich die Maßnahmen derzeit für die Dauer des zweiten Lockdowns verlängert

werden, ist zu erwarten, dass die Arbeitslosenquoten gegenüber dem Niveau vom 15%

Jahresende 2019 steigen.

10%

Mit Einsetzen des Wirtschaftsaufschwungs im Jahr 2021 dürfte die Arbeitslosigkeit

zurückgehen. In einigen Ländern wird die Rückkehr der Arbeitslosenquote auf den 5%

Stand vor der Covid-Krise allerdings bis zu fünf Jahre dauern.

0%

Für die Zentralbanken bedeutet dies, dass die höher verschuldeten Staaten,

Unternehmen und Verbraucher hochempfindlich auf Zinserhöhungen reagieren.

Dies könnte den Wirtschaftsaufschwung vorzeitig gefährden. Deutschland Vereinigtes Königreich

Niederlande Frankreich

Italien Spanien

Quellen: Oxford Economics, AEW Research & Strategy

BOSTON DÜSSELDORF FRAN KFURT HONG KONG LONDON LOS ANGELES LUX EM BOURG M ADRID M ILAN PARIS PRAGUE SIN GAPORE SYDN EY WARSAW TOKYO | AEW. COM

4

AEW RESEARCH JAHRESAUSBLICK 2021 EUROPA | NOVEMBER 2020

Quote notleidender Kredite (in % vom

NÄCHSTE RUNDE DER BANK-NPLS ERREICHT NEUEN HÖCHSTSTAND Gesamtkreditvolumen)

In der Folge der GFK wiesen die meisten europäischen Banken in ihren Bilanzen 20

einen hohen Anteil notleidender Kredit (NPL) aus, die gemäß den Auflagen der

16

zuständigen Regulierungsbehörden entweder mit Abschlägen veräußert oder

abgeschrieben wurden. 12

Diese historischen Lösungen werden durch die Verringerung der Spanne zwischen 8

dem historischen Höchststand und der jüngsten NPL-Quote in der Grafik

4

veranschaulicht, die den relativen Umfang des ursprünglichen NPL-Problems und

dessen bisherige Lösung zeigt. 0

Es überrascht nicht, dass die Qualität von Verbraucher- und

Unternehmenskrediten vor dem Hintergrund der aktuellen Covid-19-Krise erneut

schlechter werden wird. In der Folge werden die NPL-Quoten erneut steigen und

in Italien, Spanien, Frankreich und den Niederlanden voraussichtlich neue Historische MAX NPL-Quote Aktuelle NPL-Quote

Max. COVID-NPL-Quote

Höchststände erreichen.

Aufgrund dieser höheren NPL-Quoten tragen die Geschäftsbanken der meisten Quellen: NPL Market, AEW Research & Strategy

europäischen Länder künftig auch ein erhöhtes Zinserhöhungsrisiko.

NIEDRIGE ZINSEN SOLLEN SCHULDENLAST IN REKORDHÖHE TRAGBAR Schuldenquoten zum Jahresende 2019 nach Sektor (in % des

MACHEN BIP)

Wie bereits hervorgehoben wurde, ist die Verschuldung von Staaten,

400 400

Unternehmen und Privathaushalten zum Jahresende 2019 in Frankreich, im 350 350

Vereinigten Königreich und in den USA seit 2007 gestiegen. Eine der wenigen 300 300

Ausnahmen bildet Deutschland. 250 250

200 200

Nach unserem Dafürhalten wird mit den Hilfsmaßnahmen im

150 150

Zusammenhang mit Covid-19 insbesondere die Staats- und 100 100

Unternehmensverschuldung im Zeitraum 2020-21 weiter steigen. Damit sind 50 50

die meisten großen Volkswirtschaften langfristig durch eine Normalisierung 0 0

der Zinssätze gefährdet.

BIS unterstreicht den hohen Schuldenstand nichtfinanzieller Unternehmen,

die stärker von einer Zinsnormalisierung betroffen sind. Hier holen aber auch

die Geschäftsbanken auf, da ihre Kreditportfolios teilweise unter der

Rezession im Zusammenhang mit Covid-19 leiden. Staatsschulden Privatschulden

Da die Zinsen weiterhin auf Rekordtief verharren, besteht derzeit keine Unternehmensschulden 4. Qu. 2007 alle Schulden

unmittelbare Gefahr für die Tragfähigkeit regelmäßiger Zahlungen.

Quellen: BIS, AEW Research & Strategy

Refinanzierungsprobleme könnten später auch im Immobiliensektor

auftreten.

Dies gilt insbesondere für KMU, da der Anteil der Unternehmen mit einem

Zinsdeckungsgrad von unter 1,0 selbst bei aktuell niedrigen Zinsen bereits

heute neue Rekordmarken erreicht.

Renditen 10-jähriger Staatsanleihen (in %, 20-Länder-

ANLEIHERENDITEN KÜNFTIG LÄNGERFRISTIG AUF NIEDRIGEM NIVEAU Durchschnitt)

Die Zentralbanken sehen sich derzeit nicht nur mit einer Rezession 7.0

konfrontiert, sondern auch mit höher verschuldeten Staaten, Unternehmen, 6.0

Verbrauchern und Geschäftsbanken, die von Zinserhöhungen besonders 5.0

betroffen wären. 4.0

Da das Risiko einer steigenden Inflation kurzfristig geringer ist, bleibt den 3.0

Zentralbanken kaum anderes übrig, als die Leitzinsen längerfristig niedriger 2.0

zu halten. Auch quantitative Lockerungen tragen zu dem längerfristig 1.0

niedrigen Niveau der Renditen auf Staatsanleihen bei. 0.0

Dieser Ausblick auf die Geldpolitik bildet die Grundlage für unsere

Immobilienrendite-Annahmen und unsere Renditeprognosen für alle

europäischen Märkte. Jan '20 Base Case Szenario Sep '20 Base Case Szenario

Unsere Annahmen zu künftigen Anleiherenditen werden durch die Sep '20 Downside Szenario

optionsimplizierte Preisgestaltung am Markt bestätigt. Quellen: Oxford Economics, OECD, Bloomberg, AEW Research & Strategy

BOSTON DÜSSELDORF FRAN KFURT HONG KONG LONDON LOS ANGELES LUX EM BOURG M ADRID M ILAN PARIS PRAGUE SIN GAPORE SYDN EY WARSAW TOKYO | AEW. COM

5AEW RESEARCH JAHRESAUSBLICK 2021 EUROPA | NOVEMBER 2020

ABSCHNITT 2: MIETER-& INVESTMENTMARKT

Angenommenes Mietinkasso 2020 nach Sektor (in % der

MIETINKASSO ÜBER 2020 HINAUS BEEINRÄCHTIGT vertraglich vereinbarten Mieten)

Die Inkassoquoten in Prozent der gesamten Jahresmieteinnahmen 2020 betragen

100

auf europäischer Ebene jeweils geschätzte 82% im Einzelhandelssektor, 94% im

Bürosektor und 96% im Logistiksektor. Die Annahmen wurden auf Grundlage von

Gesprächen mit Brokern, Fonds-Managern und Sekundärforschung

vorgenommen. 90

Mietinkasso (%)

Zur Berechnung der länder- / sektorspezifischen Einnahmeausfälle im Jahr 2020

verwenden wir einen Näherungswert für die BIP-Wachstumsveränderungen nach

der Covid-Krise. 80

Infolgedessen wird bei einer landesweiten Spanne von 76% bis 88% im

Einzelhandel mit durchschnittlich 82% voraussichtlich die niedrigste Inkassoquote

erzielt. Weit weniger dramatisch fallen demgegenüber die Einbußen in den

70

Sektoren Büro und Logistik aus. Sie liegen zwischen 90% und 98% im Bürosektor

Einzelhandel Büro Logistik

und zwischen 92,5% und 99,5% im Logistiksektor.

Max.

Da im Herbst erneut Lockdowns verhängt wurden, rechnen wir in unseren

Quellen: CBRE, RCA, AEW Research & Strategy

aktuellen Annahmen für 2021 mit Einnahmeausfällen von 50% gegenüber dem

Vorjahresstand im Base Case Szenario und 75% gegenüber dem Vorjahresstand im

Downside Szenario.

Büroflächenumsatz auf 24 europäischen Märkten ('000 m²) &

ABSCHWÄCHUNG WIRD SICH AUF MIETERNACHFRAGE AUSWIRKEN Leerstandsrate (%)

Nach Ankündigung, Lockerung und der erneuten Verhängung von Lockdowns

Europäischer Büroflächenumsatz im Jahr (24)

fallen die Folgen für die Mieter in den einzelnen Sektoren unterschiedlich stark aus.

Europäische Leerstandsrate (24, gewichtet)

Zahlreiche Einzelhändler waren gezwungen, ihre Geschäfte zu schließen, 14,000 12.0%

Büroflächen-Mieter haben begonnen, vorübergehend von zu Hause aus zu 12,000 10.0%

arbeiten und Lagermieter waren mit einer starken Zunahme des E-Commerce- 10,000

8.0%

Handels konfrontiert. 8,000

Infolge der Abschwächung des BIP und der Unsicherheiten, die langfristig mit der 6.0%

6,000

Arbeit im Home Office verbunden sind, ging der Büroflächenumsatz in den 24 4.0%

4,000

untersuchten Märkten im 3. Quartal um 34% gegenüber Vorjahreszeitraum zurück. 2.0%

2,000

Leicht rückläufig war auch der Flächenumsatz im Logistiksektor. Allerdings ist dies

- 0.0%

auf den Mangel an geeigneten Flächen in den attraktivsten Stadtlagen

2010 Q1

2016 Q1

2019 Q1

2014 Q3

2010 Q4

2016 Q4

2019 Q4

2020 Q3

2007 Q1

2008 Q3

2013 Q1

2013 Q4

2009 Q2

2011 Q3

2007 Q4

2012 Q2

2015 Q2

2018 Q2

2017 Q3

zurückzuführen.

Für den Einzelhandel liegen uns zum Flächenumsatz keine tragfähigen

aggregierten Daten vor. Einzelne Informationen belegen jedoch einen Rückgang

Quellen: CBRE, AEW Research & Strategy

zu einem Zeitpunkt zunehmender Kreditbewertungsanpassungen (CVA),

Insolvenzverwaltungen und Konkursen unter Einzelhändlern.

Veränderungen im Büroflächen-Angebot 2020-22 zwischen

ANGEBOT ANGEPASST AN DIE GERINGERE NACHFRAGE RÜCKLÄUFIG 19. Dez. & Juni 20

Die Konzentration auf die Auswirkungen der Nachfrageseite ist sicherlich von

30%

zentraler Bedeutung, dennoch muss auch die Angebotsseite sorgfältig beobachtet

werden, vor allem da das Überangebot an Neuflächen den Marktabschwung in der 20%

Vergangenheit noch verschärft hat.

In der Grafik rechnet JLL ab Anfang 2020 mit einem Angebotsrückgang von 9% im 10%

Zeitraum 2020-22 an allen 15 Märkten. Ursprünglich war dies den Corona-

0%

bedingten Bauverzögerungen geschuldet, wir gehen jedoch davon aus, dass

Bauunternehmer zudem mit der Verschiebung von Bauvorhaben auf die -10%

-8.9%

gesunkene Nachfrage reagieren.

Zudem hält der langfristige Abwärtstrend bei den auf Grundstückserschließungen -20%

und Sanierungsobjekte konzentrierten Erwerbungen unter den gesamten

-30%

Büroraumerwerbungen weiter an.

Quellen: JLL, RCA, AEW Research & Strategy

BOSTON DÜSSELDORF FRAN KFURT HONG KONG LONDON LOS ANGELES LUX EM BOURG M ADRID M ILAN PARIS PRAGUE SIN GAPORE SYDN EY WARSAW TOKYO | AEW. COM

6AEW RESEARCH JAHRESAUSBLICK 2021 EUROPA | NOVEMBER 2020

ANGEBOT AN NEUEN BÜROFLÄCHEN MEHR ALS 50% GERINGER IM Durchschnittliche Zuwächse im europäischen

VERGLEICH ZUR GFK Büroflächenbestand (24 Märkte)

Laut den CBRE-Zahlen ist das prognostizierte Angebot an neuen Büroflächen mehr 3.0% 2.7%

als 50% gegenüber der Zeit vor der Globalen Finanzkrise (GFK) eingebrochen. Wie

in der Grafik dargestellt gehen wir davon aus, dass der Büroflächenbestand an den 2.5%

24 Märkten im Zeitraum 2020-24 gegenüber dem Zeitraum vor der GFK (2,7% p.a.)

2.0%

um 1,3 % p.a. steigen wird.

1.5%

Das gestiegene Angebot vor der GFK hat die negativen Auswirkungen auf die 1.5% 1.3%

Nachfrage nach Büroflächen verschärft und nach 2009 zu einschneidenden

Marktkorrekturen beim Leerstand und den Mieten geführt. 1.0%

0.6%

Dennoch wächst der Büroflächenbestand in Europa im Zeitraum 2020-24 derzeit

0.5%

schneller als in den vorangegangenen fünf Jahren (2015-2019); er bleibt allerdings

moderat im Vergleich zu 2005 – 2009. 0.0%

Für unsere Mietpreisprognosen haben wir das geringere künftige Angebot auf 2005-2009 2010-2014 2015-2019 2020-2024

Einzelmarktebene berücksichtigt. Quellen: CBRE, AEW Research & Strategy

Prognostizierter annualisierter Mietzuwachs im

MIETEN IM LOGISTIK- UND BÜRO-SEKTOR WIDERSTANDSFÄHIG Premiumsektor (5 Jahre, in % 2020-24)

Im Logistik- und im Büro-Sektor zeigen sich die Mietzuwächse im Zeitraum 2020- 3.0

24 resilienter gegen die Auswirkungen der Covid-19-Krise als im High-Street- 2.0

Einzelhandel und im Sektor Einkaufszentren. Dies steht im Einklang mit den 1.0

unterschiedlich starken Auswirkungen auf die Mieternachfrage in den einzelnen 0.0

Sektoren. -1.0

Zahlreiche Logistik-Dienstleister, Groß- und Einzelhändler sind seit den ersten -2.0

Lockdowns mit einem deutlichen Anstieg des E-Commerce-Handels konfrontiert, -3.0

der eine Verbesserung gegenüber dem langfristigen Trend darstellt. -4.0

Ungeachtet der mit der Arbeit im Home Office langfristig verbundenen

Unsicherheiten, erwarten wir parallel zum Wirtschaftsaufschwung einen Anstieg

des Büroflächenumsatzes, wenn im nächsten Jahr ein Impfstoff gefunden ist.

Im Einzelhandel geraten die Mietpreise durch den wachsenden Anteil des E-

Commerce-Handels unter Druck. Die wirtschaftlichen Folgen von Covid-19 für

Jan '20 Base Case Szenario Sep '20 Base Case Szenario

zahlreiche Mieter im Einzelhandel und deren Fähigkeit zur Zahlung der

Sep '20 Downside Szenario

Marktmieten, könnte zu einer Erhöhung des prozentualen Anteils der Mieten im

Quellen: CBRE, OECD, Oxford economics, Bloomberg, AEW Research & Strategy

Einzelhandel führen. Infolge dieser strukturellen Veränderung der Mietverhältnisse

kann die Situation sowohl für Mieter als auch Vermietern künftig tragfähiger

werden.

AUSWIRKUNGEN AUF MIETPREISE IM BASE CASE SZENARIO 30% UNTER Durchschnittlicher Mietzuwachs in allen

DEM STAND NACH DER GFK Premiumsektoren (%)

Stellt man die sektorenübergreifenen Auswirkungen der Corona-Krise auf die

20%

Mietzuwächse in den historischen Kontext, wird deutlich, dass der Rückgang der

Mietzuwächse in unserem Base Case Szenario lediglich -3,4% beträgt und damit 15%

knapp über 70% des schwersten Jahreseinbruchs nach der GFK in Höhe von -4,7% 10%

im Jahr 2008 liegt.

5%

Unsere Erholung über einen Zeitraum von drei Jahren verläuft gegenüber dem

langfristigen Trend bei den Zuwachsraten deutlich langsamer als im Zeitraum vor 0%

der GFK. Das könnte bedeuten, dass unserer Prognosen konservativ sind – sogar im -5%

Base Case Szenario.

-10%

Im Downside Szenario lag der Rückgang der Mietzuwächse sektorenübergreifend

bei 5,1% und damit auf Vor-GFK-Niveau.

Die Tatsache, dass diese Prognosen gut in die historisch vorhergesagten Werte für Jan '20 Base Case Szenario

unsere Märkte passen, bestätigt, dass diese angemessen sind. Sep '20 Base Case Szenario

Sep '20 Downside Szenario

Quellen: CBRE, OECD, Oxford economics, Bloomberg, AEW Research & Strategy

BOSTON DÜSSELDORF FRAN KFURT HONG KONG LONDON LOS ANGELES LUX EM BOURG M ADRID M ILAN PARIS PRAGUE SIN GAPORE SYDN EY WARSAW TOKYO | AEW. COM

7AEW RESEARCH JAHRESAUSBLICK 2021 EUROPA | NOVEMBER 2020

LÄNGERFRISTIG NIEDRIGERE RENDITEN IM Durchschnittliche Renditen im Premiumsektor (%) -

PREMIUMIMMOBILIENSEKTOR September 20-Base Case Szenario

Auf Basis der aktuellen CBRE-Daten wurde im Premium-Einzelhandelssektor in 9%

den letzten 3 - 4 Jahren eine Ausweitung der Renditen um 70 bis 80 Basispunkte 8%

verzeichnet. Demgegenüber zogen die Renditen in den Sektoren Büro und

7%

Logistik im selben Zeitraum weiter um 60 bis 70 Basispunkte an.

6%

Da bei den Renditen auf Staatsanleihen auf absehbare Zeit nicht mit einem

Anstieg zu rechnen ist, gehen wir davon aus, dass diese Divergenz in der 5%

Renditeausweitung im Sektor Einzelhandel einerseits und dem Anziehen der 4%

Renditen in den Sektoren Logistik und Büro andererseits nach 2020 entfällt, da die

3%

Zinsanpassungen bereits erheblich sind.

2%

Bitte beachten Sie, dass diese Prognosen ein breites Marktspektrum abdecken und

2000 2004 2008 2012 2016 2020 2024 2028

sich ausschließlich auf das Premiummarktsegment beziehen.

Am Ende treiben unsere längerfristig niedrigeren Renditen auf Staatsanleihen vor Einkaufszentren (29) Büro (56)

allem unsere Premiumimmobilienrenditen. Logistik (28) High-Street (35)

Quellen: CBRE, OECD, Oxford economics, Bloomberg, AEW Research & Strategy

KAPITALWERTVERLUST IM PREMIUMSEKTOR WENIGER ALS 25% DES Durchschnittliche Kapitalrenditen im Premiumsektor

NIVEAUS NACH DER GFK (%)

Nach Berücksichtigung der in beiden Szenarien berechneten Marktmieten und

20%

Renditen, haben wir für jedes unserer Marktsegmente den Kapitalwertzuwachs

unter Einbeziehung der im Laufe der Zeit in die Einnahmen einfließenden neuen 15%

Marktmieten berechnet.

10%

Stellt man die sektorenübergreifenden Auswirkungen der Corona-Krise auf die

Kapitalwerte in den historischen Kontext, wird deutlich, dass der Rückgang in 5%

unserem Base Case Szenario lediglich -2,8% beträgt und damit knapp unter 25%

0%

des schwersten Jahreseinbruchs nach der GFK in Höhe von -12,5% im Jahr 2008

liegt. -5%

In unserem Downside Szenario sind die Premium-Kapitalwerte

sektorenübergreifend um -5,3% rückläufig. Der Rückgang liegt allerdings noch -10%

unter 50% des Niveaus nach der GFK.

-15%

Aktuelle Daten der Investmentmärkte verweisen auf einen lediglich begrenzten 2000 2004 2008 2012 2016 2020 2024 2028

Preisverfall und legen nahe, dass unsere Modellierungsergebnisse nachvollziehbar Jan '20 Base Case Szenario Sep '20 Base Case Szenario

und im Einklang mit den tatsächlichen historischen Schwankungsbereichen für Sep '20 Downside Szenario

Premium-Kapitalwerte sind.

Quellen: CBRE, OECD, Bloomberg, AEW Research & Strategy

LOGISTIK UND BÜRO MIT BESTEN RENDITEN, EINZELHANDEL Prognostizierte Gesamtrendite im Premiumsektor (5

WEITERHIN POSITIV Jahre, in % 2020-24)

Im Logistik- und im Büro-Sektor zeigen sich die Renditen im Zeitraum 2020-24

erneut resilienter gegen die Auswirkungen der Covid-19-Krise als im High-Street- 10

Einzelhandel und im Sektor Einkaufszentren. Dies steht im Einklang mit den 8

Prognosen für Mietzuwachs und Renditen.

6

Nach soliden Mietzuwächsen und einem weiteren Aufwärtsdruck bei den Renditen

4

im Zeitraum 2021-22, ergeben sich für die Premium-Logistik-Märkte im Zeitraum

2020-24 Renditen von 8 bis 9%. 2

Im Büro-Sektor liegen die Renditen im Downside Szenario bzw. Base Case Szenario 0

zwischen 5,3% und 6,7% p.a. Berücksichtigt wurde dabei das schwächere

-2

Mietwachstum bei weiter anziehenden Renditen, die sich 2023 stabilisieren. Logistik (28) Büro (56) Alle Sektoren Einkaufszentren High-Street (35)

Im Einzelhandel bewegen sich die Renditen zwischen 0 bis 2% p.a., wobei (153) (29)

Premium-Einkaufszentren in beiden Szenarien etwas besser abschneiden als der Jan '20 Base case-Szenario Sep '20 Base case-Szenario

High-Street-Einzelhandel. Ungeachtet der Annahme längerer Mietausfälle, stellt Sep '20 Downside Szenario

dies gegenüber unseren letzten Juni 20-Ergebnissen eine Verbesserung dar. Quellen: CBRE, OECD, Bloomberg, AEW Research & Strategy

BOSTON DÜSSELDORF FRAN KFURT HONG KONG LONDON LOS ANGELES LUX EM BOURG M ADRID M ILAN PARIS PRAGUE SIN GAPORE SYDN EY WARSAW TOKYO | AEW. COM

8AEW RESEARCH JAHRESAUSBLICK 2021 EUROPA | NOVEMBER 2020

ABSCHNITT 3: ÜBERBLICK RELATIVE WERTE

KORREKTUREN AM ANSATZ ZUR BERECHNUNG DER

RISIKOBEREINIGTEN RENDITEN Erwartete Rendite (ERR) Erforderliche Rendite (RRR)

Mit Ausnahme einiger weniger Korrekturen beruht unser RAROC-Ansatz

(risikobereinigte Rendite) auf einem Vergleich zwischen der erforderlichen Rendite Volatilitätsprämie

Kapital-

und der erwarteten Rendite in den nächsten fünf Jahren für jedes Premium- rendite

Marktsegment. Die Korrekturen beziehen sich auf die Aktualisierung der jeweils

drei Risikoprämien (Bruttowertminderung, Liquiditäts- und Volatilitätsprämie) Liquiditätsprämie

> Attraktiv

mittels neuester Daten. Ab diesem Jahr werden wir außerdem INREV-Daten für oder

den Kapitalaufwand heranziehen. Darüber hinaus haben wir die Liquiditätsprämie < weniger attraktiv

gegenüber dem globalen Markt normalisiert und den risikofreien Zinssatz auf Null Einnahmen- Brutto-

gesetzt. rendite wertminderung

Anhand eines Vergleichs der erwarteten Rendite (ERR) mit der erforderlichen

Rendite (RRR) werden die Märkte entsprechend als attraktiv, neutral oder weniger Risiko-freier

Zinssatz

attraktiv klassifiziert.

Das heißt, ist die ERR höher als die RRR und nicht in der neutralen Zone, wird der

Quellen: AEW Research & Strategy

betreffende Markt als attraktiv klassifiziert.

VERBESSERUNG BEI RELATIVEN WERTEN NACH 2020, AUCH IM % Sektormärkte nach Attraktivität (Altes vs. Neues Base

EINZELHANDEL Case Szenario)

Betrachten wir die Ergebnisse europaweit auf Sektor-Ebene in unserem Base Case 100%

Szenario, stellen wir fest, dass alle Logistik-Märkte sowohl im Zeitraum 2020-24 als 90%

auch im Zeitraum 2021-25 attraktiv bleiben. 80%

Der Faktor Zeit ist von Bedeutung. Deutlich wird dies im Büro-Sektor, der 70%

gegenüber 22 attraktiven Märkten im alten Zeitraum 2020-24 im neuen Base Case 60%

Szenario bereits 30 attraktive Märkte aufweist, im Zeitraum 2021-25 diesbezüglich 50%

jedoch weitgehend unverändert bleibt. 40%

Besonders ausgeprägt ist der Zeitfaktor im Sektor Einzelhandel, wo im Zeitraum 30%

2021-25 ein Anstieg auf 23 attraktive Märkte gegenüber lediglich 5 Märkten im 20%

Zeitraum 2020-24 ausgewiesen ist. Dies ist vor allem auf die steigende 10%

0%

Renditekurve im Einzelhandel 2020 zurückzuführen, die Neuinvestitionen ab 2021

Alt Neu Neu Alt Neu Neu Alt Neu Neu

zugute kommen.

2020-24 2021-25 2020-24 2021-25 2020-24 2021-25

Bitte beachten Sie auch, dass die Negativeffekte unserer neuen Einnahmeausfälle

und Renditeausweitungen im Einzelhandel sich im Rückgang von 11 attraktiven Logistik Büro Einzelhandel

Märkten in unserem alten Januar 20-Base Case Szenario auf lediglich 5 attraktive

Attraktiv Neutral Weniger Attraktiv

Märkte in unserem neuen Base Case Szenario zeigen.

Quellen: CBRE, RCA, INREV, Oxford Economics, OECD, AEW Research & Strategy

DEUTSCHLAND UNVERÄNDERT, FRANKREICH VERBESSERT, DIE % Ländermärkte nach Attraktivität (Altes vs. Neues Base

ÜBRIGEN LÄNDER PROFITIEREN STÄRKER Case Szenario)

Im nächsten Schritt betrachten wir die Ergebnisse auf Länderebene in unserem 100%

Base Case Szenario. Wir stellen fest, dass 11 von 14 deutschen Märkten sowohl im 90%

80%

Zeitraum 2020-24 als auch im Zeitraum 2021-25 attraktiv bleiben.

70%

Auch hier haben wir eine fünfjährige Haltedauer angenommen, so dass wiederum 60%

der Faktor Zeit eine Rolle spielt. Dies hat sich für die französischen Märkte bestätigt, 50%

40%

die beim Anteil der attraktiven Märkte an der Gesamtzahl der Märkte an zweiter

30%

Stelle rangieren und bei den attraktiven Märkten einen Anstieg von 7 von 11 im 20%

Zeitraum 2020-24 auf 9 von 11 im Zeitraum 2021-25 verzeichnen. 10%

Eine noch größere Rolle spielt der Faktor Zeit bei den übrigen europäischen 0%

Alt Neu Neu Alt Neu Neu Alt Neu Neu

Märkten. Hier stehen 55 attraktive Märkte im Zeitraum 2021-25 lediglich etwas

mehr als der Hälfte im Zeitraum 2020-24 gegenüber. 2020-24 2021-25 2020-24 2021-25 2020-24 2021-25

Streudiagramme für alle Märkte finden Sie auf den nächsten Seiten. Auf Wunsch Deutschland Frankreich Rest Europas

können ausführlichere Ergebnisse zur Verfügung gestellt werden.

Attraktiv Neutral Weniger Attraktiv

Quellen: CBRE, RCA, INREV, Oxford Economics, OECD, AEW Research & Strategy

BOSTON DÜSSELDORF FRAN KFURT HONG KONG LONDON LOS ANGELES LUX EM BOURG M ADRID M ILAN PARIS PRAGUE SIN GAPORE SYDN EY WARSAW TOKYO | AEW. COM

9AEW RESEARCH JAHRESAUSBLICK 2021 EUROPA | NOVEMBER 2020

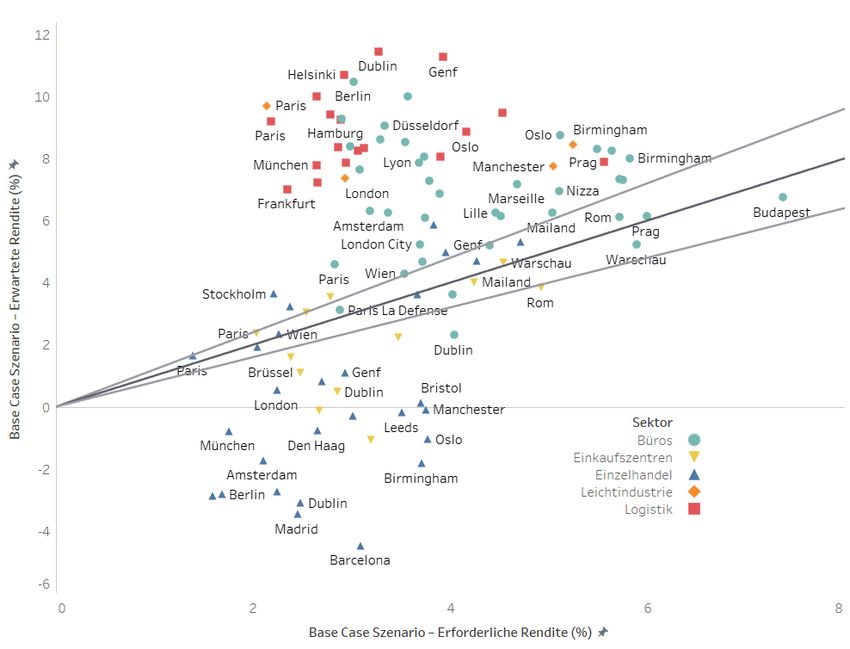

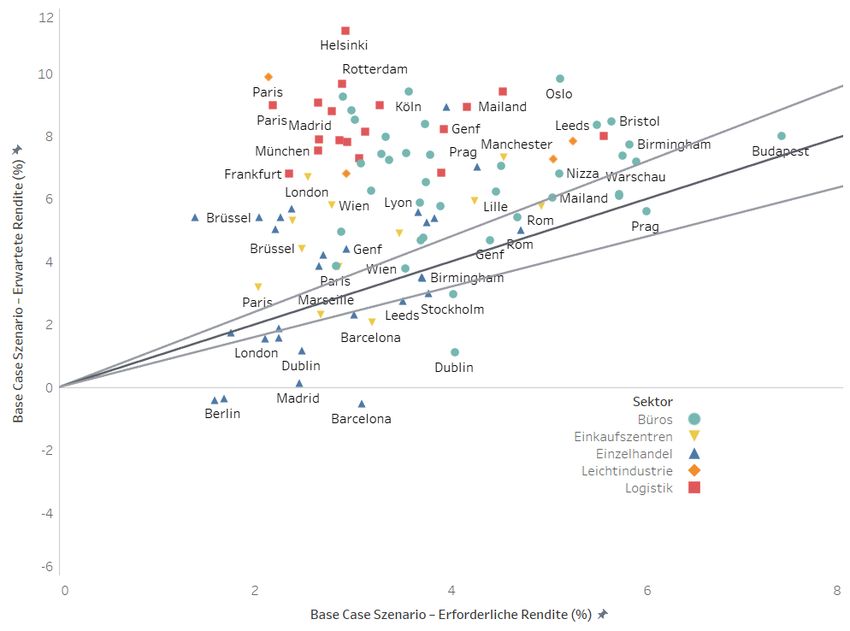

SOLIDE VERBESSERUNG NACH 2020 IM BASE CASE SZENARIO

Bei der Auswertung der Ergebnisse unseres Base Case Szenarios für alle 103 Märkte, beleuchten wir anhand der Zeiträume 2020-24 und 2021-

25 die bereits erwähnte Bedeutung des Faktors Zeit. Auf der horizontalen Achse sehen wir die erforderliche Rendite und auf der vertikalen

Achse die erwartete Rendite in den nächsten fünf Jahren. Die grauen Linien kennzeichnen die Differenz von 20% zwischen den beiden

Achsen - nach unserer Einschätzung eine gute Spanne, in der die Märkte nicht eindeutig über- oder unterbewertet sind. Das heißt, die

Märkte innerhalb dieses mittleren Bereichs sind als neutral gekennzeichnet.

Zunächst beobachten wir die Stärke des Logistik-Sektors, die durch das kräftige Wachstum im E-Commerce unter Außerachtlassung des

Zeiteffekts noch verstärkt wird. Im Einzelhandel ist der Zeitfaktor von größerer Bedeutung. Im Zeitraum 2021-25 wird z. B. Paris attraktiv.

Weitere herausragende Märkte, die im Zeitraum 2021-25 voraussichtlich an Attraktivität gewinnen, sind einige MOE-Büro-Märkte und

skandinavische Einzelhandelsmärkte, die offenbar von der Zinsanpassung profitieren.

Schließlich sind alle deutschen Büro-Märkte als attraktiv gekennzeichnet, da die erwartete Rendite hier höher ist als die erforderlich Rendite.

Das heißt, angesichts robuster Fundamentaldaten und niedriger Leerstandsraten ist der deutsche Büro-Sektor nach wie vor lebhaft.

Base Case Szenario 2020-24 - erwartete vs. erforderliche Renditen im Premiumsektor

Base Case Szenario 2021-25 - erwartete vs. erforderliche Renditen im Premiumsektor

Quellen: CBRE, RCA, INREV, Oxford Economics, OECD, AEW Research & Strategy

BOSTON DÜSSELDORF FRAN KFURT HONG KONG LONDON LOS ANGELES LUX EM BOURG M ADRID M ILAN PARIS PRAGUE SIN GAPORE SYDN EY WARSAW TOKYO | AEW. COM

10AEW RESEARCH JAHRESAUSBLICK 2021 EUROPA | NOVEMBER 2020

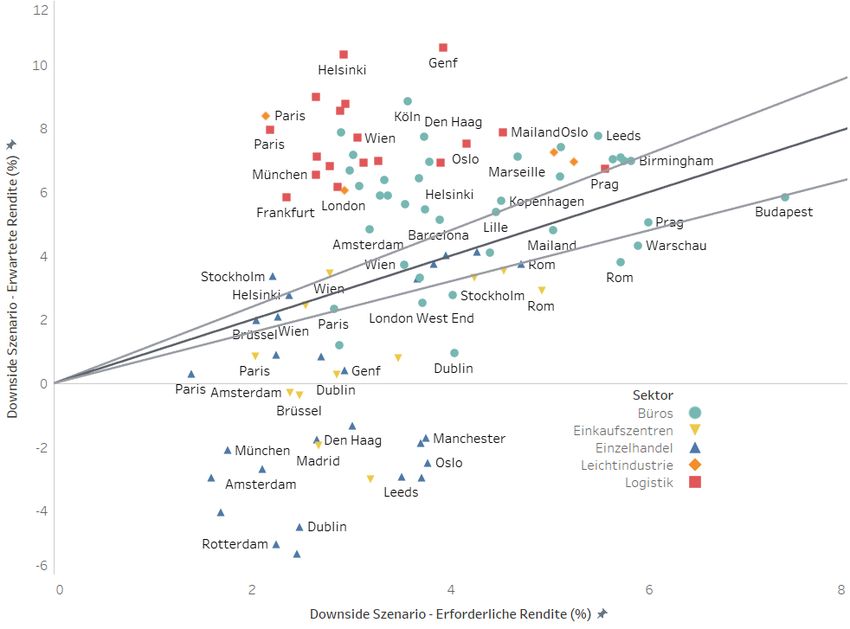

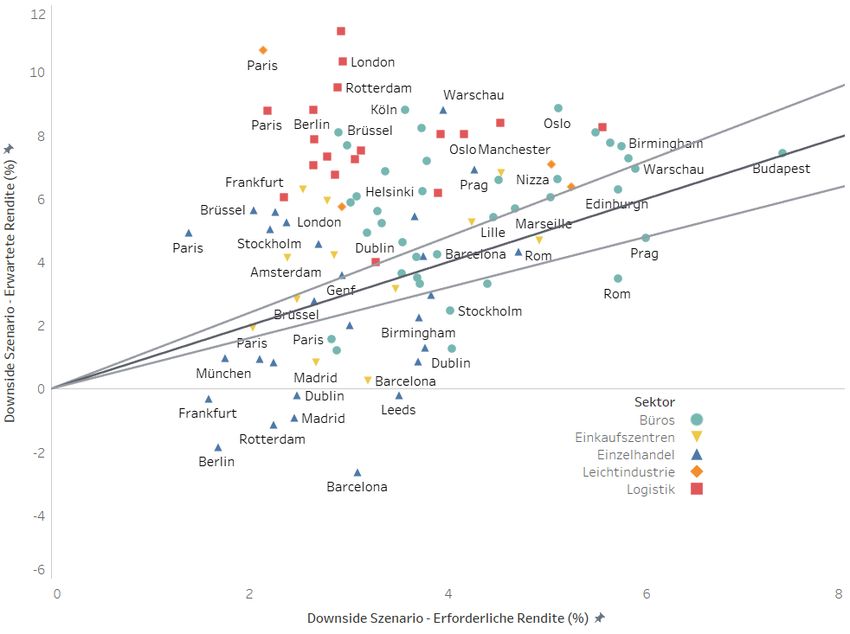

AUCH IM DOWNSIDE SZENARIO 2021-25 VORWIEGEND ATTRAKTIVE MÄRKTE

Im nächsten Schritt betrachten wir die Ergebnisse unseres Downside Szenarios für die 103 Märkte. Diesem Szenario liegt das Double Dip-

Szenario der OECD zugrunde, das von einem längeren Zeitraum mit einem verlangsamten Wachstum infolge der neuen Beschränkungen

und Lockdowns, die den Immobilienmarkt belasten, ausgeht.

Anhand dieses Ansatzes sehen wir, dass der Wechsel zum Downside Szenario in den Sektoren Büro und Einzelhandel auffällig ist, da die Zahl

der unattraktiven Märkte in beiden Zeiträumen zunimmt (von 26 auf 38 im Zeitraum 2020-24 und von 13 auf 24 im Zeitraum 2020-25),

während die Zahl der attraktiven Märkte abnimmt.

Im Logistik-Sektor bleiben alle Märkte in unserem Downside Szenario angesichts resilienter Fundamentaldaten und relativ hoher Renditen

attraktiv. Der Dubliner Logistik-Markt könnten allerdings unter dem Double Hit-Szenario leiden, da der Markt zwar attraktiv bleibt, jedoch nur

knapp außerhalb unseres neutralen Bereichs liegt.

Ungeachtet des Downside Szenarios, gehen wir nach wir vor davon aus, dass einige regionale Büro-Märkte hier noch besser abschneiden, da

die Fundamentaldaten für den Mietermarkt für Büroflächen (Angebot und Schuldenstand) zu Beginn der Pandemie solide waren.

Downside Szenario 2020-24 - erwartete vs. erforderliche Renditen im Premiumsektor

Downside Szenario 2021-25 - erwartete vs. erforderliche Renditen im Premiumsektor

Quellen: CBRE, RCA, INREV, Oxford Economics, OECD & AEW

BOSTON DÜSSELDORF FRAN KFURT HONG KONG LONDON LOS ANGELES LUX EM BOURG M ADRID M ILAN PARIS PRAGUE SIN GAPORE SYDN EY WARSAW TOKYO | AEW. COM

11AEW RESEARCH JAHRESAUSBLICK 2021 EUROPA | NOVEMBER 2020

ABSCHNITT 4: RISIKEN & CHANCEN

Schritt-für-Schritt-Berechnung der

KFL QUANTIFIZIERT REFINANZIERUNGSRISIKO Kreditfinanzierungslücke (KFL)

Zur Quantifizierung der Auswirkungen von exzessiver Verschuldung und

Kapitalwertverlusten auf dem Immobilienmarkt, ermitteln wir die

Kreditfinanzierungslücke (KFL) in den folgenden vier Schritten anhand eines Eigen-

kapital Kapital

wert-

Extrembeispiels für Einzelhandelskredite aus UK (siehe Grafik): verlust

€ Million

− Ursprünglicher Erwerb einer Musterimmobilie zu 200 Mio. € im Jahr 2016 über

Kredit-

einen Kredit mit einer LTV von 75% finan-

zierungs-

lücke

− Korrektur der Einzelhandelsimmobilie von 37,5% über die nächsten vier Jahre

nach unten im Zusammenhang mit Covid-19 Ori-

ginal

Neuer

Vermö- Neu

− Refinanzierung des neuen Wertes mit einem niedrigeren Bank-LTV von 60%. gens-

wert

zur

Verfü-

gung

− Die KFL beträgt 75 Mio. € - sie bezeichnet die Differenz zwischen der stehen-

des

ursprünglichen Verbindlichkeit und der neuen Refinanzierung in Höhe von 75 Fremd-

kapital

Mio. €.

Purchase of Kapital- Vermögens- Zur Kredit-finan-

Investoren und Kreditgeber müssen diese Refinanzierungslücke schließen, um ihre €200mn wertverlust wert von 125 Verfügung zierugs-lücke

with 75% von 2016 bis Mio. € im stehendes im Jahr 2020

Positionen wieder auszugleichen. Dazu können Kreditgeber Wertberichtigungen

LTV in 2016 2020 (37,5%) Jahr 2020 Fremdkapital beträgt 75

vornehmen oder ihre Position mit einem Abschlag veräußern. Zudem können nur 60% LTV Mio. €

(150–75)

Investoren ihr Eigenkapital aufstocken, um ihre Erstinvestition vor der Vollstreckung Quellen: AEW Research & Strategy

durch den Kreditgeber zu schützen. Bitte beachten Sie hierzu auch unseren Report

“COVID-19 löst Finanzierungsprobleme aus“ vom September 2020. Kreditfinanzierungslücke in Mrd. Euro & % der

ausstehenden Kredite

DEUTSCHLAND RESILIENTER, EINZELHANDEL TREIBT KFL IN UK

60 18%

In absoluten Zahlen ist die Kreditfinanzierungslücke in Deutschland mit 54 Mrd. € 16%

50

größer als in UK (33 Mrd. €). Mit einem Anteil von 10,5 % der ausstehenden Kredite ist 14%

die deutsche Kreditfinanzierungslücke jedoch kleiner als in UK (16,6%), da der 40 12%

deutsche Kreditmarkt weit größer ist als der Kreditmarkt in UK . 10%

30

Der Unterschied in den Kreditfinanzierungslücken in UK und in Deutschland ist zum 8%

20 6%

Teil darauf zurückzuführen, dass der deutsche Markt aufgrund weniger gravierender

4%

Kapitalwertverluste künftig resilienter gegen die Auswirkungen der Covid-19-Krise 10

2%

sein dürfte, als der UK-Markt.

0 0%

In UK konzentriert sich die KFL vorwiegend auf einen Sektor; rund 45% der KFL UK Deutschland

entfallen auf den Einzelhandel. Wir gehen deshalb davon aus, dass Sektoren wie Kreditfinanzierungslücke (in Mrd. EUR)

Logistik und Wohnimmobilien resilienter sind und nur in geringem Maß zu der

Prozentsatz der ausstehenden Kredite

Kreditfinanzierungslücke beitragen. 2022 wird die KFL in UK im Laufe der nächsten

Quellen: IREBS, Cass Business School, CBRE & AEW

vier Jahre voraussichtlich ihren Höchststand erreichen.

COVID-19 VERSCHÄRFT REFINANZIERUNGSPROBLEME AUF NAHEZU 50% Tatsächliche und geschätzte Überbrückung der

DES GFK-NIVEAUS Kreditfinanzierungslücke in Mrd. Euro

Im Zeitraum 2020-23 waren 17% der ausstehenden Kredite von der KFL betroffen. 90

Damit lag die GFK bei rund 50% des Niveaus nach der Globalen Finanzkrise. 80

Die Gründe für die kleinere KFL im Zeitraum 2020-23 sind in einer strengeren 70

Bankenregulierung, einer konservativeren Beleihungsquote für Ankäufe sowie 60

geringeren Kapitalwertverlusten als in der Zeit nach der GFK zu finden. 50

In den 8 Jahren nach der GFK wurde die KFL in UK durch eine Kombination aus

40

Bankenverlusten aus diskontierten Veräußerungen notleidender Kreditportfolios

30

und Abschreibungen auf Kredite sowie Kapitalaufstockungen von Investoren

20

überbrückt.

10

Geht man von einer vergleichbaren Vorgehensweise aus, wie Kreditgeber und

0

Investoren die bevorstehende COVID-19-KFL überbrücken, werden Investoren in UK

UK – GFK Istwerte UK – COVID-19 Deutschland – COVID-

und in Deutschland in den nächsten 8 Jahren 39 Mrd. EUR aufbringen müssen. 2012-19 Geschätzte Werte 19 Geschätzte Werte

Die Banken in Deutschland und in UK besitzen die höchsten Kapitalquoten in 2020-27 2020-27

Europa und können Verluste besser auffangen. Kreditfinanzierte Investitionen Implizierte Kapitalaufstockungen

könnten davon profitieren. Banken-Abschreibungen

Erste Schätzungen zeigen schließlich, dass die NPL-Quoten deutscher Banken die

Abschläge auf NPL-Veräußerungen

bisherigen Höchststände nicht überschreiten. Davon könnten die Investoren

Quellen: Cass, IPF and IREBS AEW Research & Strategy

möglicherweise erneut profitieren.

BOSTON DÜSSELDORF FRAN KFURT HONG KONG LONDON LOS ANGELES LUX EM BOURG M ADRID M ILAN PARIS PRAGUE SIN GAPORE SYDN EY WARSAW TOKYO | AEW. COM

12AEW RESEARCH JAHRESAUSBLICK 2021 EUROPA | NOVEMBER 2020

STEIGENDE TENDENZ BEI FORDERUNGEN IM ZUSAMMENHANG MIT

KATASTROPHENSCHÄDEN Versicherungsschäden aus weltweiten

Naturkatastrophen (in Mrd. USD, Zahlen von 2019)

Die Zunahme der mit dem Klimawandel verbundenen Risiken ist an dem Anstieg

160

der Versicherungsschäden aus Naturkatastrophen im Laufe der letzten 40 Jahren

abzulesen. 140

Vor dem Hintergrund der wachsenden Unterstützung der Öffentlichkeit und der

120

Initiativen seitens der Politik werden internationale Abkommen, EU-Richtlinien und

100

nationale Gesetze künftig von Investoren verlangen, sich auf die mit dem

Klimawandel verbundenen Risiken einzustellen. 80

Immobilien sind für nahezu 36% der Treibhausgasemissionen (THGE)

60

verantwortlich. Damit rücken sie in Zukunft stärker in den Fokus. Wir werden uns

deshalb sowohl an auf das direkte physische Risiko durch Klimakatastrophen als 40

auch das indirekte Transitionsrisiko in Verbindung mit gesetzlichen Standards zur 20

Verringerung des Energieverbrauchs und der Treibhausgasintensität einstellen

0

müssen. Gebäude- und Fondszertifizierungen sind nicht für den Umgang mit

diesen Risiken ausgelegt. Es stehen jedoch bereits neue Tools zur Bewältigung der

mit dem Klimawandel verbundenen Risiken zur Verfügung.

Quellen: MunichRE,, AEW Research & Strategy

Bitte beachten Sie hierzu auch unseren Report “Management und Preisgestaltung

des Klimarisikos” vom Februar 2020.

WEG VOM ENERGIEVERBRAUCH AUF DER „EINGABESEITE“, HIN ZUR Wegstrecke zur Dekarbonisierung (kgCO2e/m²) &

GHG-INTENSITÄT BEIM TATSÄCHLICHEN „AUSSTOSS" Reduzierung des Energieverbrauchs (kWhh/m²)

In einem nächsten logischen Schritt muss sich die Politik an den Klimawandel Wegstrecke zur Dekarbonisierung (links)

anpassen, indem sie sich weniger auf den Energieverbrauch auf der Wegstrecke zur Reduzierung des Energieverbrauchs (rechts)

„Eingabeseite“ und mehr auf die Treibhausgasintensität als tatsächlichen

80 300

Kohlenstoffausstoß konzentriert.

70

250

Um den Unterschied zu veranschaulichen, zeigen wir anhand der Daten aus dem 60

Carbon Risk Real Estate Monitor (CRREM) die Wegstrecke zur Verringerung der 200

50

THG-Intensität auf. 40 150

Zwischen beiden besteht eine ähnliche Tendenz. Jedoch gibt es keine 30

100

vollkommene Überschneidung, da die Wegstrecke zur Verringerung der THG- 20

50

Intensität oder Dekarbonisierung zu Beginn deutlich steiler ist. 10

Die Dekarbonisierung des bestehenden Energienetzes kann trotz einer geringeren 0 0

Reduzierung des Energieverbrauchs zu einer Verringerung der THG-Intensität

führen. Quellen: CRREM, AEW Research & Strategy

DIE BIS 2050 ZU REDUZIERENDEN TREIBHAUSGASEMISSIONEN

Erforderliche Reduzierung der THG-Intensität nach Land

VARIIEREN STARK IN DEN EINZELNEN EU-LÄNDERN (KgCO2e/m2)

Das Pariser Abkommen legt ein globales CO2-Budget für die Gesamtmenge der

250

bis 2050 möglichen Treibhausgasemissionen unter Einhaltung des 2-Grad-Zieles

für die globale Erwärmung bis 2100 (784 Gigatonnen an CO2-Emissionen) fest.

Ein spezifisches CO2-Budget für den gewerblichen EU-Immobiliensektor bildet die 200

Grundlage für die Reduzierung der Treibhausgasemissionen in den einzelnen EU-

Ländern.

150

Unsere Grafik zeigt die breite geografische Streuung in Bezug auf die jeweils bis

2050 zu reduzierende Emissionsintensität rund um den europäischen Durchschnitt

von 60 kg CO2 pro Quadratmeter pro Jahr. 100

Frankreich, Dänemark, Schweden und Österreich profitieren besonders vom ihrem

hohen Anteil an Kernenergie und ihrem Erneuerbare-Energien-Mix, so dass diese

Länder ihre Emissionen nur geringfügig reduzieren müssen. Die deutsche 50

Regierung und die Regierungen in einer Reihe von MOE-Ländern haben in dieser

Hinsicht noch viel Nachholbedarf.

0

Bitte beachten Sie, dass die Verantwortung für die Reduzierung der PL CZ GR IE SI DE EU NL SK BE UK FI IT ES AT HU DK FR PT SE

Emissionsintensität der Immobilien nicht immer eindeutig bei Vermietern, Mietern,

Quellen: , CRREM, AEW Research & Strategy

nationalen Aufsichtsbehörden und/oder lokalen Regierungen liegt.

BOSTON DÜSSELDORF FRAN KFURT HONG KONG LONDON LOS ANGELES LUX EM BOURG M ADRID M ILAN PARIS PRAGUE SIN GAPORE SYDN EY WARSAW TOKYO | AEW. COM

13AEW RESEARCH JAHRESAUSBLICK 2021 EUROPA | NOVEMBER 2020

CHANCE: WERTSCHÖPFUNGSCHANCEN DURCH FEHLBEWERTUNGEN Renditen auf europäische Core-Immobilien vs. Non-

AM HOCHWERTIGEN SEKUNDÄRMARKT Core-Immobilien

Im 3. Quartal erreichte die Differenz zwischen den Renditen auf Core- und Non- 8% 300

Core-Immobilien mit 270 Basispunkten ihren bislang höchsten Stand seit 2007. 7%

250

Da zahlreiche traditionelle Investoren das Augenmerk auf die potentiellen 6%

Verlustrisiken im Zusammenhang mit der Corona-Krise richten, ist zu erwarten, 200

5%

dass das Interesse an Neuerwerbungen auf das risikoarme Kernsegment am Markt

4% 150

beschränkt bleibt.

3%

100

Investoren mit einer höheren Risikobereitschaft können ihr freies Kapital auf NPL-

2%

Portfolio-Veräußerungen der Banken und die Wiederverwertung der 50

1%

Beleihungsobjekte für diese Kredite konzentrieren. Damit ist der typische

0% 0

Käuferkreis für Non-Core-Assetklassen äußerst klein.

Aufgrund unserer Prognosen für stabilisierte längerfristig niedrigere

Premiumimmobilien-Renditen erwarten wir, dass die Überschussmarge für Non-

Renditedifferenz (bp)

Core-Immobilien ihre bisherigen Rekordwerte noch geraume Zeit übertreffen wird.

Premiumrenditen alle Sektoren

Sekundär-Renditen alle Sektoren

Quellen: CBRE, AEW Research & Strategy

CHANCE: MEHRRENDITE AUF LEICHTINDUSTRIEIMMOBILIEN Renditen auf Leichtindustrie- und Logistikimmobilien in

GEGENÜBER LOGISTIKIMMOBILIEN Frankreich und Deutschland

Seit die Premiumrenditen 2009 auf diesem Markt angezogen haben, bemühen sich

10%

einige Investoren um den Zugang zum Logistikmarkt. Bereits heute liegen die

9%

Renditen auf Logistikimmobilien unter den Renditen auf Einkaufszentren und

werden voraussichtlich 2023 das Renditeniveau von High-Street-Immobilien 8%

durchbrechen. 7%

Eine Alternative zu Premium-Logistikimmobilien bieten traditionelle und 6%

städtische Leichtindustrieimmobilien mit einem mit Industrie-, Logistik- und

5%

Transportimmobilien vergleichbaren Mieterrisiko.

4%

Typisch für das Segment Leichtindustrie ist der im Vergleich zum Logistik-Sektor

hohe Anteil kleinerer Mieter. In Kombination mit der schlechteren Mieterbonität 3%

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

erfordert dies einen proaktiven Asset Management-Ansatz.

Frankreich - Logistik

Infolgedessen wird mit Leichtindustrie-Immobilien auf allen französischen und Frankreich - Leichtindustrie

deutschen Märkten durchweg eine Mehrrendite gegenüber Premium- Deutschland - Logistik

Deutschland - Leichtindustrie

Logistikimmobilien erzielt. Basierend auf den Zahlen zum Jahresende 2019 stehen

diese Mehrrenditen nach wie vor bei 125-160 Basispunkten. Quellen: CBRE, BNP PRE, AEW Research & Strategy

Renditen auf europäische Premiumwohnimmobilien &

CHANCE: PRIVATER MIETWOHNUNGSSEKTOR SPIEGELT NIEDRIGES Risikoprämie gegenüber Renditen auf 10-jährige

RISIKO WIDER Staatsanleihen

Auf den privaten Mietwohnungsmärkten in Europa wird die Nachfrage durchwegs 4.5 300

schneller wachsen als das Angebot. Die daraus resultierenden hohen

4

Vermietungsraten, geringen Leerstandszeiten und soliden Mietzuwächse 250

3.5

garantieren Investoren stabile und risikoarme Einnahmeflüsse.

3 200

Seit 2008 haben sich die Investitionsvolumina im Wohnimmobilien-Sektor

2.5

verfünffacht, so dass der Sektor nun 25% des gesamten Markts stellt. Niedrige 150

Zinsen werden auch künftig Preissteigerungen bei Wohnimmobilien befeuern und 2

Investoren Kapitalwertsteigerungen bieten. 1.5 100

Auch im Zusammenhang mit der Corona-Krise zeigt sich der 1

50

Wohnimmobiliensektor derzeit resistent. Ungeachtet der potentiellen negativen 0.5

Effekte durch steigende Arbeitslosigkeit, lagen die Mietinkassozahlen laut aktueller 0 0

REIT-Zahlen (Europa) bei nahezu 100%. 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024

Renditen auf europäische Premiumwohnimmobilien liegen bei durchschnittlich Risikoprämie - prognostiziert von 2020 unter Annahme einer Differenz von 200

bps 2024 [bps, rechts]

3,25 %. Da zu erwarten ist, dass die aktuelle Risikoprämie von 250 Basispunkten

Renditen auf Premiumwohnimmobilien (Durchschnitt 8 Märkte)

gegenüber Staatsanleihen in den nächsten fünf Jahren über 200 Basispunkten

10-jährige europäische Staatsanleihe

bleiben wird, bieten Premiumwohnimmobilien attraktive Renditen für Investoren.

Quellen: CBRE, Bloomberg, Green Street, AEW Research & Strategy

BOSTON DÜSSELDORF FRAN KFURT HONG KONG LONDON LOS ANGELES LUX EM BOURG M ADRID M ILAN PARIS PRAGUE SIN GAPORE SYDN EY WARSAW TOKYO | AEW. COM

14AEW RESEARCH JAHRESAUSBLICK 2021 EUROPA | NOVEMBER 2020

ÜBER AEW

AEW ist einer der weltweit größten Real Estate Asset Manager mit circa 71,2 Milliarden Euro an Assets under Management zum 30. Juni

2020. Mit über 700 Mitarbeitern und Hauptniederlassungen in Boston, London, Paris und Hongkong bietet AEW eine breites Spektrum

von Real Estate-Investmentprodukten, wie Mischfonds, Sondervermögen und Wertpapiermandate für sämtliche Investmentstrategien.

AEW ist die Real Estate Asset Management Plattform von Natixis Investment Managers, einem der weltweit größten Asset Manager.

In Europa verwaltet AEW ein Immobilienvermögen in Höhe von ca. 33,5 Milliarden Euro, das in Fonds und Sondervermögen gebündelt ist

(Stand 30. Juni 2020). AEW beschäftigt über 400 Mitarbeiter an neun Standorten in ganz Europa und kann eine lange Erfolgsbilanz in der

erfolgreichen Umsetzung der Investmentstrategien Core, Value-Add und Opportunistic im Auftrag seiner Kunden vorweisen. Das

Investmentvolumen (Käufe und Verkäufe in ganz Europa) der vergangenen fünf Jahren beläuft sich auf über 20,0 Milliarden Euro.

KONTAKT RESEARCH & STRATEGY

Hans Vrensen CFA, CRE Irène Fossé MSc

HEAD OF RESEARCH & STRATEGY DIRECTOR

Tel. +44 (0)20 7016 4753 Tel. +33 (0)1 78 40 95 07

hans.vrensen@eu.aew.com irene.fosse@eu.aew.com

Dennis Schoenmaker PhD Ken Baccam MSc

ASSOCIATE DIRECTOR DIRECTOR

Tel. +44 (0)20 7016 4860 Tel. +33 (0)1 78 40 92 66

dennis.schoenmaker@eu.aew.com ken.baccam@eu.aew.com

KONTAKT INVESTOR RELATIONS

Alex Griffiths MSc

HEAD OF INVESTOR RELATIONS EUROPE

Tel. +44 (0)20 7016 4840

alex.griffiths@eu.aew.com

LONDON

AEW | 33 Jermyn Street | London, SW1Y 6DN | UK

PARIS

AEW | 22 rue du Docteur Lancereaux | 75008 Paris | FRANCE

DÜSSELDORF

AEW | Steinstraße. 1-3 | D-40212 Düsseldorf | GERMANY

Diese Veröffentlichung dient als Informationsquelle, die Investoren bei ihren eigenen Anlageentscheidungen unterstützen soll, und stellt keine Anlageberatung für einen

bestimmten Investoren dar. Hierin beschriebene Anlagen und Empfehlungen sind eventuelle nicht für alle Investoren geeignet. Leser müssen sich ihr eigenes unabhängiges Urteil

im Hinblick auf die Eignung dieser Anlagen und Empfehlungen vor dem Hintergrund ihrer eigenen Anlageziele, ihrer Erfahrung, ihres Steuerstatus und ihrer Finanzlage bilden.

Diese Veröffentlichung basiert auf ausgewählten Quellen, die aus unserer Sicht verlässlich sind; es wird jedoch weder im Hinblick auf die Richtigkeit und Vollständigkeit der hierin

vorgestellten Informationen noch anderweitig diesbezüglich eine Gewährleistung oder Garantie abgegeben. Hierin geäußerte Meinungen stellen die aktuelle Einschätzung des

Autors dar. Sie stellen nicht zwangsläufig die Meinung von AEW, Tochtergesellschaften von AEW oder anderen mit AEW verbundenen Unternehmen der AEW-Gruppe dar und

können sich ohne Vorankündigung ändern. Obwohl AEW sich in angemessenem Rahmen bemüht, richtige und aktuelle Informationen in diese Veröffentlichung aufzunehmen,

können manchmal Fehler oder Auslassungen auftreten. AEW lehnt ausdrücklich jede Haftung ab, gleich, ob es sich um vertragliche, deliktische, Gefährdungs- oder anderweitige

Haftung handelt, und zwar für aus oder auf beliebige Weise im Zusammenhang mit der Verwendung dieser Veröffentlichung entstehende unmittelbare und mittelbare Schäden

oder entstehenden Ersatz für beiläufig entstandenen Schaden oder Folgeschaden, verschärften Schadenersatz oder Schadenersatz für einen konkreten Schaden. Dieser Bericht

darf ohne die ausdrückliche schriftliche Erlaubnis von AEW nicht vervielfältigt oder an eine andere Partei übermittelt oder weitergegeben werden. Zu AEW gehören die AEW

Capital Management, L.P. in Nordamerika und ihre 100%igen Tochtergesellschaften, die AEW Global Advisors (Europe) Ltd. und die AEW Asia Pte. Ltd sowie das verbundene

Unternehmen AEW Europe SA und deren Tochtergesellschaften.

BOSTON DÜSSELDORF FRAN KFURT HONG KONG LONDON LOS ANGELES LUX EM BOURG M ADRID M ILAN PARIS PRAGUE SIN GAPORE SYDN EY WARSAW TOKYO | AEW. COMSie können auch lesen