DAS RHEINISCHE REVIER VON MORGEN DEN STRUKTURWANDEL GESTALTEN - ALBERT HANS BAUR & JULIAN SCHWARTZKOPFF REPORT Dezember 2015 - E3G

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

REPORT Dezember 2015 DAS RHEINISCHE REVIER VON MORGEN DEN STRUKTURWANDEL GESTALTEN ALBERT HANS BAUR & JULIAN SCHWARTZKOPFF

Danksagung

Dank gilt allen unabhängigen Experten für hilfreiche Hintergrundgespräche und ausführliche

Kommentare, die den vorliegenden Bericht durch Praxiserfahrungen bereichert haben,

insbesondere Dr. Mechthild Scholl, Konrad Adenauer Stiftung, Wibke Brehms, Grüne

Landtagsfraktion des Landtags Nordrhein-Westfalen und Boris Linden und Christian Wirth,

Innovationsregion Rheinisches Revier.

About E3G Copyright

This work is licensed under the Creative

E3G is an independent, non-profit European

Commons Attribution-NonCommercial-

organisation operating in the public interest

ShareAlike 2.0 License.

to accelerate the global transition to sustain-

able development. E3G builds cross-sectoral You are free to:

coalitions to achieve carefully defined out- > Copy, distribute, display, and perform

comes, chosen for their capacity to leverage the work.

change. E3G works closely with like-minded > Make derivative works.

partners in government, politics, business,

civil society, science, the media, public inter- Under the following conditions:

est foundations and elsewhere. > You must attribute the work in the man-

www.e3g.org ner specified by the author or licensor.

> You may not use this work for commer-

Berlin office cial purposes.

Neue Promenade 6 > If you alter, transform, or build upon this

Berlin, 10178 – Germany work, you may distribute the resulting

Tel: +49 (0) 30 2887 3405 work only under a license identical to

this one.

Brussels office

> For any reuse or distribution, you must

Rue de la Science 23

make clear to others the license terms

1040 Brussels, Belgium

of this work.

Tel: +32 (0)28 93 92 12

> Any of these conditions can be waived

London office if you get permission from the

47 Great Guildford Street copyright holder.

London SE1 0ES, UK

Your fair use and other rights are

Tel: +44 (0)20 7593 2020

in no way affected by the above.

Fax: +44 (0)20 7633 9032

Cover Image:

©Kölner Stadtanzeiger / dpa

© E3G 2015

This work has received funding from the European Commission through a LIFE grant. The con-

tent reflects E3G’s view only. The Commission is not responsible for any use that may be made

of the information it contains.

2 Das Rheinische Revier von Morgen - den Strukturwandel gestalten

REPORT Dezember 2015

DAS RHEINISCHE REVIER VON MORGEN

DEN STRUKTURWANDEL GESTALTEN

ALBERT HANS BAUR & JULIAN SCHWARTZKOPFF

3 Das Rheinische Revier von Morgen - den Strukturwandel gestalten

INHALT

Danksagung ...............................................................................................................2

About E3G .................................................................................................................2

Copyright ...................................................................................................................2

Inhalt .........................................................................................................................4

KAPITEL 1 EINLEITUNG.....................................................................................................5

KAPITEL 2 DAS RHEINISCHE REVIER - EINE EINORDNUNG ..............................................6

Nordrhein-Westfalen und das Rheinische Revier .....................................................6

Die lokale Rolle der Braunkohle ................................................................................8

Wachsender Druck auf die lokale Braunkohleindustrie..........................................10

KAPITEL 3 RWE - DIE GROßE UNBEKANNTE ..................................................................15

KAPITEL 4 EIN GEORDNETER STRUKTURWANDEL UND EIN FAIRER DEAL FÜR DAS

RHEINISCHE BRAUNKOHLEREVIER.................................................................................17

Das Rheinische Revier im politischen Spannungsfeld .............................................17

Die lokale Wirtschaft im Umbruch ..........................................................................19

Umsetzung eines gerechten und geordneten Strukturwandels - Lehren aus dem

Niedergang des lokalen Steinkohlebergbaus ..........................................................24

Ein fairer Deal für das Rheinische Revier ................................................................27

KAPITEL 5 DAS RHEINISCHE REVIER BRAUCHT EINEN KOHLEKONSENS ........................31

4 Das Rheinische Revier von Morgen - den Strukturwandel gestaltenKAPITEL 1

EINLEITUNG

Im März 2015 legte Wirtschafts- und Energieminister Sigmar Gabriel einen

Gesetzesvorschlag zur Erreichung der deutschen Klimaziele vor. Dieser löste eine

unerwartete Dynamik in der Diskussion um die Zukunft der Braunkohle in

Deutschland aus. Der beabsichtigte „Klimabeitrag“ hätte Strafzahlungen für CO2-

Emissionen von Kraftwerken ab einem bestimmten Grenzwert vorgesehen, was vor

allem ältere Braunkohlekraftwerke betroffen hätte. Neben dem zu erwartenden

Widerstand auf Seiten der Energiekonzerne RWE und Vattenfall zeigte die Debatte

auch die wirtschaftlichen und sozialen Konsequenzen eines Braunkohleausstiegs auf.

Gewerkschaften fürchten um den Verlust von Tausenden von Arbeitsplätzen ohne

strukturpolitische Abfederung, und Landespolitiker in Brandenburg, Sachsen, Sachsen-

Anhalt und Nordrhein-Westfalen sind besorgt über mögliche Strukturbrüche im

Nachgang der Schließung der Braunkohlereviere in ihren Bundesländern. Laut einer

Studie des Umweltbundesamtes1 hätte der Klimabeitrag zu einem Verlust von 4.700

Arbeitsplätzen geführt. Dies sind rund 22% aller in der Braunkohleindustrie

Beschäftigten.2

Aufgrund der vielfältigen Opposition wurde der Klimabeitrag schließlich zu Gunsten

einer Einigung gekippt, die den Stromsektors zu sehr viel geringeren

Emissionseinsparungen bis 2020 verpflichtet und die Schließung von

Braunkohlekraftwerken nicht durch Strafzahlungen, sondern über eine „Klimareserve“

sicherstellt. Dieses Modell sieht vor, dass Braunkohleblöcke im Umfang von 2,7 GW ab

2017 nur noch im Notfall hochgefahren und ab 2020 stillgelegt werden.3 Für die

bereitgestellte Kapazität werden die Kraftwerksbetreiber großzügig finanziell

vergütet. Dies stellt jedoch höchstens eine Übergangslösung dar. Die Debatte hat

dazu geführt, dass eine Abkehr von der Braunkohleverstromung in Deutschland zum

ersten Mal ernsthaft auf bundespolitischer Ebene diskutiert wird.

Speziell das Rheinische Revier, heute noch eines der größten Braunkohleabbaugebiete

Europas, wird hiervon stark betroffen sein. Die vormals starke Montanindustrie sieht

sich unter zunehmendem wirtschaftlichen Druck und muss sich auf einen

Transformationsprozess der regionalen Wertschöpfungsketten einstellen. Auch wenn

Nordrhein-Westfalen eines der wenigen Bundesländer ist, die bereits ein

Klimaschutzgesetz und einen Klimaschutzplan verabschiedet haben, sehen sich

Landes- und Kommunalpolitiker immer noch in einem Konflikt zwischen dem Erhalt

herkömmlicher Wirtschaftszweige und der Etablierung moderner Branchen gefangen.

1

Umweltbundesamt (2015) Klimabeitrag für Kohlekraftwerke: Wie wirkt er auf Stromerzeugung, Arbeitsplätze und

Umwelt?

2

Statistik der Kohlewirtschaft e.V. (2015) Braunkohle

3

Bundesministerium für Wirtschaft (2015) Eckpunkte für eine erfolgreiche Umsetzung der Energiewende

5 Das Rheinische Revier von Morgen - den Strukturwandel gestaltenDabei bieten sich im Rheinischen Revier vergleichsweise gute Möglichkeiten, diese

Wirtschaftstransformation erfolgreich durchzuführen. So spielen vor allem die lokale

demographische Entwicklung, regionale Standortfaktoren, und historische

Erfahrungen eine wesentliche unterstützende Rolle. Wenn es gelingt, diese Stärken zu

nutzen und einen sukzessiven Übergang hin zu einer modernen lokalen Wirtschaft zu

meistern, kann das Rheinische Revier zum Vorbild für viele andere Kohlereviere in

Europa und weltweit werden.

Es gilt nun, den Rückgang der lokalen Braunkohlewirtschaft strukturpolitisch zu

begleiten, um soziale Verwerfungen im Zuge eines Kohleausstiegs zu vermeiden und

die wirtschaftliche Zukunft der Region aktiv zu gestalten.

KAPITEL 2

DAS RHEINISCHE REVIER - EINE

EINORDNUNG

Nordrhein-Westfalen und das Rheinische Revier

Das Bundesland Nordrhein-Westfalen nimmt eine Schlüsselrolle in Deutschland ein.

Mit seinen 17,5 Mio. Einwohnern ist es nicht nur das am dichtesten besiedelte

deutsche Flächenland. Es ist auch die bedeutendste Industrieregion Deutschlands, in

der 2013 rund 22% des deutschen Bruttoinlandsprodukts erwirtschaftet, aber auch

etwa ein Drittel der nationalen CO2-Emissionen produziert wurden.4,5,6

Heute bilden vor allem 765.000 kleine und mittelständische Unternehmen das

wirtschaftliche Rückgrat des Bundeslandes. Sie repräsentieren 99,5% aller

Unternehmen und beschäftigen ca. 80% aller sozialversicherungspflichtigen

Arbeitnehmer.7 Gleichzeitig finden sich 16 der 50 umsatzstärksten Unternehmen

Deutschlands in Nordrhein-Westfalen. Vor allem Unternehmen der Branchen

Maschinenbau und Chemie produzieren hier, 8 was eine diverse Zulieferindustrie

hervorgebracht hat. Dies ist auch der Grund dafür, dass 27,5% aller deutschen

unternehmensnahen Dienstleistungsumsätze in Nordrhein-Westfalen erwirtschaftet

werden.5 Insgesamt trug der Dienstleistungssektor 70,8%, die Industrie 28,7% und die

Landwirtschaft 0,5% zur gesamten landesweiten Bruttowertschöpfung im Jahr 2013

bei.7

4

Berlin-Institut für Bevölkerung und Entwicklung (2004) Deutschland 2020. Die demografische Zukunft der Nation

5

Hessische Landesbank (2014) Helaba-Studie: Nordrhein-Westfalen- Wachstum im Strukturwandel

6

Stromtipp.de (2013) CO2-Emissionen in NRW wieder angestiegen

7

MWEIMH Nordrhein-Westfalen (2015) Industriepolitik

8

NRW.INVEST GmbH (2015) Spitzenstandort für Produzenten und Zulieferer

6 Das Rheinische Revier von Morgen - den Strukturwandel gestaltenAbbildung 1 gibt eine geographische Übersicht über Nordrhein-Westfalen. Aufgrund

ihrer Relevanz, sind vor allem die beiden Regionen Ruhrgebiet (heute auch Metropole

Ruhr genannt) und Rheinisches Revier farblich hervorgehoben.

Abbildung 1: Übersichtskarte Nordrhein-Westfalens mit Ruhrgebiet (rote

Umgrenzung) und Rheinischem Revier (gelbe Umgrenzung)

Quelle: ETN (2013) REK Regionen NRW

Speziell das Ruhrgebiet spielt seit Mitte des 19. Jahrhunderts eine entscheidende

wirtschaftliche Rolle für Nordrhein-Westfalen.9 Auch wenn diese Bedeutung mit dem

Niedergang der Steinkohleindustrie seit Mitte des 20. Jahrhunderts stark

abgenommen hat, ist es noch immer das wirtschaftliche Zentrum des Bundeslandes.

Mit ca. 2,1 Mio. Einwohnern und 628.403 sozialversicherungspflichtig Beschäftigten

beheimatet das Rheinische Revier ca. 12% der Gesamtbevölkerung und 10% aller

Beschäftigten Nordrhein-Westfalens. 10 Hier werden ca. 11% der landesweiten

Bruttowertschöpfung erwirtschaftet; die Arbeitslosenquote lag 2013 mit 7,4% unter

den durchschnittlichen 8,3% in Nordrhein-Westfalen. Die Einwohnerdichte ist mit 497

Einwohnern/km² geringer als die des umliegenden Bundeslandes mit seinen 523

Einwohner/km².13 Insgesamt wird davon ausgegangen, dass sich die Bevölkerung im

Revier bis 2030 um ca. 2,1% verkleinern wird. Dies wäre ein etwas langsamerer

Bevölkerungsrückgang als im gesamten Bundesland (-3,7%), wobei sich die

Bevölkerungsgröße und -dichte sehr kreisspezifisch entwickeln wird.13

9

Metropole Ruhr (2010) Regionalkunde Ruhrgebiet- Aufstieg und Rückzug der Montanindustrie

10

Innovationsregion Rheinisches Revier GmbH (2014) Daten und Fakten (bezieht sich auf die Innovationsregion Rheinisches

Revier)

7 Das Rheinische Revier von Morgen - den Strukturwandel gestaltenDie lokale Rolle der Braunkohle

Nordrhein-Westfalens Strom wurde 2013 noch zu ca. 40% aus Braunkohle und zu 25%

aus Steinkohle gewonnen, wobei deren langfristige Bedeutung für die

Energiegewinnung jedoch stetig abnimmt. 11 Die Verwendung von Erdgas zur

Stromproduktion ist in den letzten Jahren wegen mangelnder Wirtschaftlichkeit stark

eingebrochen und der Anteil der Erneuerbaren Energien (Photovoltaik, Wasser-, und

Windkraft) im nordrhein-westfälischen Strommix lag 2013 bei knapp 5%, der von

Biomasse bei knapp 3%.

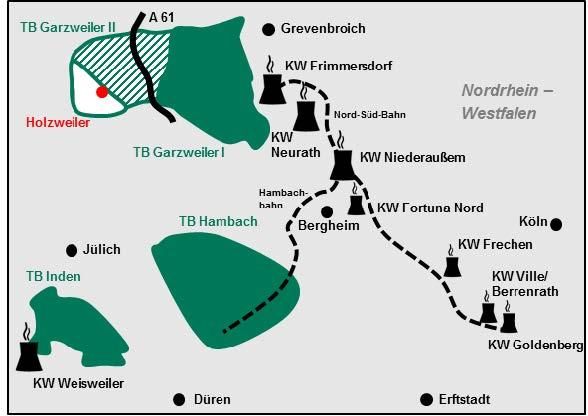

Die zur Stromproduktion benötigte Braukohle kommt zu großen Teilen aus dem

Rheinischen Revier (Abbildung 2) in unmittelbarer räumlicher Nähe zu den großen

industriellen Energieverbrauchern im Ruhrgebiet und im Rheinischen Revier

(Abbildung 1).

Abbildung 2: Rheinisches Revier: Revierkarte mit Tagebauen (TB) und

Kraftwerken (KW)12

Quelle: Energiestatistik-NRW.de (2015) Bruttostromerzeugung und Primärenergiegewinnung

Im Rheinischen Revier wird seit etwa 1870 Braunkohle gefördert.13 1995 wurde der

Braunkohleplan für das Abbaugebiet Garzweiler II genehmigt, für das das Bergamt

Düren 1997 eine Zulassung des Rahmenbetriebsplans für den Braunkohleabbau bis

2045 erteilte. Seit 2006 wird hier durch die Rheinisch-Westfälische Elektrizitäts AG

(RWE AG) Kohle abgebaut.14

11

Energiestatistik-NRW.de (2015) Bruttostromerzeugung und Primärenergiegewinnung

12

DIW (2014) Braunkohleausstieg- Gestaltungsoptionen im Rahmen der Energiewende

13

Wikipedia (2015) Rheinisches Braunkohlerevier

14

Bundesverband Braunkohle (2015) Rheinisches Braunkohlerevier 1978-2014

8 Das Rheinische Revier von Morgen - den Strukturwandel gestaltenInsgesamt existieren auf der rund 9.000 ha umfassenden Betriebsfläche derzeit drei

Großtagebaue, die sowohl Kraftwerke, als auch Veredelungsbetriebe über ein RWE-

eigenes Bahn- und Förderbandsystem mit jährlich 100 Mio. Tonnen Rohbraunkohle

versorgen. Somit gilt das Revier als das größte Braunkohleabbaugebiet Europas. Die

1997 durch das Bergamt Düren bis 2045 zum Abbau freigegebenen Vorräte umfassen

ca. 35 Mrd. Tonnen wirtschaftlich gewinnbarer Kohlevorräte.15,16 Laut einer von RWE

in Auftrag gegebenen Studie, wurde der Beitrag der Braunkohleindustrie zur

gesamten Bruttowertschöpfung des Rheinischen Reviers im Jahr 2008 auf ca. 13%

geschätzt.17

Heute beschäftigt die RWE AG über ihre Tochterfirmen 10.146 Arbeitnehmer.18 Wenn

man einen Beschäftigungsmultiplikator von 1,7 zu Grunde legt, hängen weitere 7.248

Arbeitsplätze indirekt von der der rheinischen Braunkohleindustrie ab.19 Insgesamt

stellt die Braunkohle somit 2,77% aller sozialversicherungspflichtigen Arbeitsplätze im

Rheinischen Revier.

Die Braunkohleindustrie ist für das Rheinische Revier also eine wichtige und

strukturprägende Branche. Dabei gerät sie jedoch zunehmend unter Druck und hat

keine gesicherte Zukunftsperspektive in einer dekarbonisierten Wirtschaft. Das hat

direkte Implikationen für die lokale Wertschöpfung, speziell im Rheinischen Revier.

Das Risiko einer zumindest teilweisen lokalen Deindustrialisierung durch den

Niedergang der Braunkohleindustrie besteht dabei durchaus, ist aber nicht

unausweichlich.

Gleichzeitig erscheinen die Botschaften von Industrie und Gewerkschaften zu

möglichen Arbeitsplatzverlusten im Falle einer Reduktion oder Beendigung des

Braunkohleabbaus stark verzerrt, was zu einer Verunsicherung der Bevölkerung

beiträgt. So verkündete RWE beispielsweise im März 2015, dass durch den

Klimabeitrag in Deutschland 100.000 Arbeitsplätze in Gefahr seien.20 Eine Studie des

Umweltbundesamtes ergab jedoch, dass der Klimabeitrag lediglich 4.700

Arbeitsplätze gefährdet hätte.21 Ebenso sind viele der indirekten Arbeitsplätze so

wenig spezialisiert (beispielsweise in Bereichen der Mitarbeiterversorgung), dass sie

nicht unbedingt von der Braunkohlewirtschaft abhängen und sich frühzeitig auf eine

Wertschöpfung jenseits der Braunkohle vorbereiten könnten.

Zudem schrumpft bzw. altert die deutsche Braunkohlebelegschaft kontinuierlich. So

waren im Jahr 1984 17.182 Arbeitnehmer direkt durch die rheinische Braunkohle

beschäftigt; 1990 war diese Zahl bereits auf 15.316 gesunken, und 2013 waren es nur

noch 7.910,22 was einer Abnahme von 48% gegenüber 1990 entspricht.23 Gleichzeitig

15

Bundesverband Braunkohle (2013) Kapazitäten der Braunkohlereviere in Deutschland in Mio. t/a

16

RWE (2015) Rheinisches Braunkohlerevier

17

EEFA (2010) Bedeutung der Braunkohleindustrie in Deutschland- sektorale Produktions- und Beschäftigungseffekte

18

Bereits inklusive aller Kraftwerke der allgemeinen Versorgung in 2014

19

EEFA (2010) Bedeutung der Braunkohleindustrie in Deutschland- sektorale Produktions- und Beschäftigungseffekte

20

WDR (2015) Arbeitsplätze in der Braunkohle-Industrie: Wie viele Jobs sind wirklich in NRW gefährdet?, 25.03.2015

21

UBA (2015) Klimabeitrag für Kohlekraftwerke: Wie wirkt er auf Stromerzeugung, Arbeitsplätze und Umwelt?

22

Jahresbericht 2013 der Bergbehörden des Landes Nordrhein-Westfalen

9 Das Rheinische Revier von Morgen - den Strukturwandel gestaltenwerden immer weniger junge Arbeiter angestellt; im Jahr 2014 waren es lediglich 653.

Das Durchschnittsalter der deutschen Braunkohlebeschäftigten lag 2014 bei 46,3

Jahren und das der rheinischen Braunkohlebeschäftigten sogar bei 49 Jahren (Stand

2015).24 Somit werden viele der potentiell von einem Braunkohleausstieg betroffenen

Beschäftigten in den kommenden Jahren das Rentenalter erreichen, was eine sozial

verträgliche Gestaltung erleichtert.

Nichtsdestotrotz wird das Rheinische Revier mit dem langfristig unvermeidbaren

Braunkohleausstieg einen wichtigen Wirtschaftszweig und viele Arbeitsplätze

verlieren. Dieser Ausstieg wird jedoch weniger gravierende Einschnitte nach sich

ziehen als das Einbrechen des Steinkohlebergbaus im Ruhrgebiet in den 1960er

Jahren. In der heutigen Situation haben Wirtschaft und Politik noch die Möglichkeit,

aus den Lehren dieser Erfahrung zu lernen und den kommenden Strukturwandel aktiv

anzupacken anstatt ihn so lange wie möglich hinauszuzögern.

Wachsender Druck auf die lokale Braunkohleindustrie

Es zeichnen sich schwierige Zeiten für die Braunkohleindustrie ab. Obwohl die

Stromgestehungskosten der Braunkohle derzeit deutlich unter denen anderer fossiler

Energieträger liegen,25 ist die Braunkohleverstromung gesamtwirtschaftlich betrachtet

eine Verlustrechnung, sobald gesundheitliche Folgekosten durch

Schadstoffemissionen sowie Kosten von Naturschäden wie Grundwasserabsenkungen

und Fließgewässerverschmutzungen einberechnet werden. Diese externen Kosten

werden auf ca. €80-100/MWh geschätzt, was ein Mehrfaches des Strompreises

beträgt.26

Außerdem sind nicht alle Braunkohleblöcke gleich wirtschaftlich. 40% der deutschen

Braunkohleblöcke sind älter als 35 Jahre.27 Schätzungen auf Basis von Daten der

Energieversorger, die im Rahmen einer IG BCE-Studie zum Klimabeitrag veröffentlicht

wurden,28 zeigen, dass die ältesten deutschen Braunkohleblöcke bestenfalls am Rande

der Profitabilität operieren. Auf Grund ihrer niedrigen Effizienzgrade haben sie höhere

Brennstoffkosten pro Megawattstunde als neuere Kraftwerksblöcke. Dies betrifft

inbesondere den überalterten Kraftwerkspark der RWE Power AG.29 Vor diesem

Hintergrund ist auch die Warnung des Unternehmens vor einem „Dominoeffekt“ zu

verstehen, der zur Schließung großer Teile von Deutschlands Braunkohleflotte geführt

hätte.30 Der sinkende Strombedarf und der fortschreitende Ausbau von Erneuerbaren

Energien mit Grenzkosten nahe Null werden den Strompreis in Zukunft voraussichtlich

23

Hauptgründe für das Ausscheiden aus der Braunkohleindustrie sind vor allem Aufhebungsverträge (26,7%), Pensionierung

und Vorruhestand (21,1%) und sonstige Gründe inklusive Umstrukturierung (23,6%)

24

Handelsblatt (2015) "Es geht um Überleben"

25

Fraunhofer ISE (2013) Stromgestehungskosten – Erneuerbare Energien

26

DIW (2014) Braunkohleausstieg – Gestaltungsoptionen im Rahmen der Energiewende, Politikberatung Kompakt 84

27

BNetzA NGO existing coal database

28

Industriegewerkschaft Bergbau, Chemie, Energie (2015) Potentielle Auswirkungen des “Nationalen Klimaschutzbeitrags”

auf die Braunkohlewirtschaft

29

E3G (2015) RWE’s Lignite Liabilities: A Bail-out by taypayers?

30

RWE AG (2015) Die Bedeutung der Braunkohle. RWE hatte argumentiert, dass durch die Einschränkung oder Stilllegung

einzelner Kraftwerksblöcke insgesamt nicht mehr genug Gewinn gemacht werden könnte, um die verbleibenden Kraftwerke

und das System von Tagebauen und ihrer Rekultivierung zu finanzieren

10 Das Rheinische Revier von Morgen - den Strukturwandel gestaltenweiter drücken. Ein Dominoeffekt, der die maroden alten Braunkohleblöcke vom Netz

zwingen und momentan noch profitable Kraftwerksblöcke mitreißen könnte, wird

auch allein durch diese Markttendenz immer wahrscheinlicher.

Zudem wird die politische Rahmensetzung auf Landes-, Bundes- und europäischer

Ebene die Marktlage der Braunkohle deutlich verschlechtern. So gibt es

Bestrebungen, den europäischen Emissionshandel (ETS) zu reformieren, um durch

Verknappung der Emissionszertifikate höhere CO2-Preise zu erreichen. Entsprechend

wurde kürzlich eine Marktstabilitätsreserve verabschiedet, die ab 2019 in Kraft tritt.31

Zudem wird derzeit ein Reformvorschlag zum ETS verhandelt, der die jährliche

Verknappung der Emissionszertifikate ab 2021 deutlich beschleunigen würde.32

Viele Marktbeobachter, inklusive Bloomberg New Energy Finance und Point Carbon,

haben angesichts dieser Entwicklungen ihre Zertifikatspreisprognosen kürzlich

angehoben. Point Carbon geht beispielsweise davon aus, dass der Preis für

Emissionszertifikate, der aktuell bei ca. €8 liegt, bis 2020 auf €19 steigen wird.33

Zusammen mit den Daten zur Kostenstruktur der älteren deutschen

Braunkohlekraftwerke aus der oben erwähnten IG BCE Studie lässt sich der Effekt von

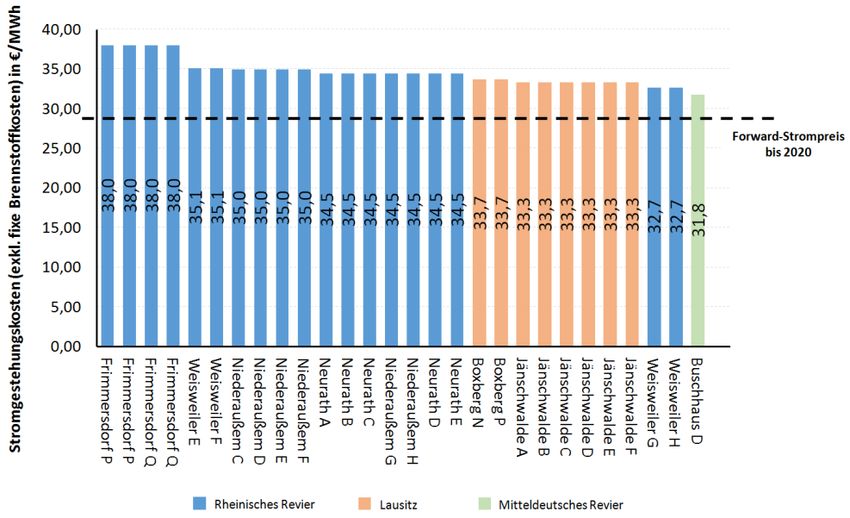

höheren Zertifikatspreisen auf deren Stromgestehungskosten abschätzen. Abbildung

3 zeigt die minimalen Stromgestehungskosten aller deutschen Braunkohleblöcke über

25 Jahre bei einem Zertifikatspreis von €19. Wie unschwer zu erkennen ist, würden

die Erlöse aus dem Stromverkauf beim Forward-Strompreis von aktuell ca. €27 im Jahr

2020 nicht einmal die Kosten der Stromerzeugung decken. Wenn die Projektionen von

Thompson Reuters zutreffen, könnte ein Großteil der deutschen Braunkohleflotte also

bereits in 5 Jahren auch rein betriebswirtschaftlich unrentabel sein.

Es handelt sich hierbei jedoch um eine eher konservative Schätzung. Fixe

Brennstoffkosten, beispielsweise durch den Kauf von Land und Maschinen, wurden

nicht beachtet, da ein Teil dieser Kosten kurzfristig nicht einzusparen wäre. Daher

wären sie für eine Entscheidung über die Stilllegung oder den Weiterbetrieb von

Kraftwerken nur mittelbar relevant („versunkene Kosten“). Inwiefern diese Kosten

allerdings in der erwähnten IG BCE Studie eingepreist wurden, ist nicht ersichtlich.

Werden im Gegensatz die auch fix Brennstoffkosten mit einbezogen, erreicht man

Stromgestehungskosten von €48-57/MWh, was weit über den 2020 zu erwartenden

Strompreisen liegt und somit die Obergrenze der Schätzung bildet. Die real

ausschlaggebenden Kosten werden letztlich zwischen diesem Maximalwert und dem

abgebildeten Minimalwert liegen.

31

Europäischer Rat (2015) Treibhausgasemissionen: Einrichtung einer Marktstabilitätsreserve gebilligt

32

European Commission (2015) Revision for phase 4 (2021-2030)

33

Carbon Pulse (2015) Poll: Analysts raise EU carbon price estimates, big jump for 2018-2020

11 Das Rheinische Revier von Morgen - den Strukturwandel gestaltenAbbildung 3 Stromgestehungskosten der ältesten deutschen

Braunkohleblöcke (>25 Jahre) bei €19 EUA-Preis

Quelle: E3G Schätzung

Ungeachtet dessen wird die Stärkung des ETS die Braunkohle als

emissionsintensivsten Energieträger härter treffen als die Steinkohle oder Erdgas. Die

ETS-Reform wird daher nicht nur die Kosten der Braunkohleverstromung erhöhen,

sondern zusätzlich ihre relative Wettbewerbsposition gegenüber anderen fossilen

Brennstoffen verschlechtern. Wenn die Zertifikatspreise weit genug ansteigen, könnte

die Braunkohle dadurch in der Merit Order noch hinter Gas rücken.

Zudem werden voraussichtlich ab 2021 verschärfte Schadstoffgrenzwerte im Rahmen

der EU-Richtlinie über Industrieemissionen und der deutschen

Bundesimmissionsschutzverordnung in Kraft treten. Bei Kraftwerken, die diese

Grenzwerte nicht einhalten, sind in der Regel teure Nachrüstungen mit

Schadstoffminderungstechnologien notwendig. Dies würde speziell die RWE-

Kraftwerke Weisweiler und Neurath treffen, deren NOx- Emissionen ca. 21%-28% über

den ab 2021 gültigen Grenzwerten liegen. Da ein Nachrüsten zur Reduktion des NOx-

Ausstoßes als besonders kostenintensiv gilt, ist hier mit erheblichen

Investitionskosten zu rechnen. Vattenfall hat beispielsweise kalkuliert, dass ein

Nachrüsten aller Kessel seines Kraftwerks Jänschwalde mit effektiveren NOx-

Katalysatoren Kapitalkosten von €20,3 Mio. und zusätzliche jährliche Betriebskosten

von €7,2 Mio. verursachen würde. 34 Gerade bei älteren Braunkohleblöcken mit

grenzwertiger Profitabilität werden sich die Energieversorger die Frage stellen

müssen, ob sich ein solches Nachrüsten überhaupt noch rechnet oder eine Schließung

aus wirtschaftlicher Sicht vorzuziehen wäre.

Darüber hinaus bestätigen eine Reihe von Analysen, dass Deutschland seine

Klimaziele für 2020 und 2030 nur mit einer deutlichen Verringerung der CO2-

34

Vattenfall (2013) Transposition of the IED into German law - NOx ELV 100 mg/m³ for existing combustion plants

12 Das Rheinische Revier von Morgen - den Strukturwandel gestaltenEmissionen aus der Stromerzeugung erreichen kann.35 Die Bundesregierung hatte

sich bereits im Dezember 2014 zu zusätzlichen Emissionsminderungen im Stromsektor

bis 2020 verpflichtet, die allerdings mit der Einigung auf die Klimareserve erheblich

abgeschwächt wurden. Eine Reduktion der Braunkohleverstromung ist ein

naheliegendes Kerninstrument, um den Minderungsbeitrag des Stromsektors

möglichst kostengünstig zu erreichen. Denn Braunkohle ist mit Abstand der

emissionsintensivste Energieträger – er ist verantwortlich für 55% der CO2-

Emissionen des deutschen Stromsektors, liefert aber nur 26% des Stroms.36

Entsprechend wird die Bundespolitik die Reduktion der Braunkohleverstromung

spätestens in der nächsten Legislaturperiode wieder aufgreifen müssen. Die

Klimareserve wirkt hier lediglich verzögernd. Nachdem die vorgesehene Kapazität von

2,7 GW Braunkohle bis 2020 vom Netz gegangen ist, werden noch über 17 GW an

Braunkohlekapazität übrig bleiben - mehr als in jedem anderen EU-Mitgliedstaat. In

den energie- und klimapolitischen Entscheidungen der nächsten Jahre wird der

sukzessive Ausstieg aus der Braunkohle daher eine zentrale Rolle spielen müssen.

Diese durch umwelt- und klimapolitische Entscheidungen geminderte wirtschaftliche

Rentabilität der Braunkohle spiegelt sich auch in der seit 1984 kontinuierlich

abnehmenden Gesamtfördermenge der Rheinischen Braunkohle und der

entsprechenden Gesamtbeschäftigung wider. Selbst technische Innovationen wie die

CO2-Abscheidung und Speicherung (CCS) werden der Braunkohle in einer

emissionsfreien Wirtschaft keine Zukunft schaffen können. Derzeit ist weltweit keine

dieser Anlagen in industriellem Betrieb, und RWE verfolgte die Entwicklung von CCS

von jeher halbherzig und beendete bereits 2011 die Planung für sein CCS-Pilotprojekt

in Hürth.37

Auf Ebene der Landesregierungen ist die Situation ambivalent. Brandenburg z.B.

bezeichnet die Braunkohle in seiner Energiestrategie als „Brückentechnologie“ auf

dem Weg zu einem komplett auf Erneuerbaren Energien basierenden Stromsystem,

womit die Unabwendbarkeit eines Braunkohleausstiegs bereits eingestanden wird.38

In Nordrhein-Westfalen ist durch das Klimaschutzgesetz festgeschrieben, dass die

landesweiten CO2-Emissionen bis 2050 um mindestens 80% gegenüber 1990 gesenkt

werden sollen. Hierfür ist auch im Entwurf des 2015 vorgestellten Klimaschutzplans

festgeschrieben, dass die CO2-Emissionen aus der Kohleverstromung kontinuierlich

reduziert werden müssen. 39 Ein konkreter Ausstiegspfad ist allerdings nicht

beschrieben.

Hierauf aufbauend muss daher zeitnah ein transparenter Dialog mit allen beteiligten

und betroffenen Stakeholdern initiiert werden, um mögliche Übergangsstrategien

ehrlich zu diskutieren. Denn bereits durch die Klimareserve werden

35

FÖS (2014) Klimaschutzplan lässt zu viel offen; DIW (2014) Wochenbericht Nr. 47., IZES Bericht

36

Daten von UBA und BNetzA, Stand: 2014

37

RWE AG (2015) IGCC-CCS-Kraftwerk

38

Siehe Energiestrategie 2030 des Landes Brandenburg

39

Ministerium für Klimaschutz, Umwelt, Landwirtschaft, Natur- und Verbraucherschutz des Landes Nordrhein-Westfalen

(2015) Der Klimaschutzplan

13 Das Rheinische Revier von Morgen - den Strukturwandel gestaltenBraunkohlearbeitsplätze im Rheinischen Revier wegfallen. So werden fünf von

insgesamt 18 Braunkohlekraftwerksblöcken (oder 1.500 MW) im Rheinischen Revier

zwischen 2017 und 2019 in die Reserve überführt und bis 2023 schrittweise

stillgelegt. 40 , 41 Damit ist das Ende des Kraftwerks Frimmersdorf sowie eine

Teilschließung der Kraftwerke Neurath und Niederaußem bereits beschlossen.

Dies wird dazu führen, dass ab 2016 deutlich weniger Braunkohle im Rheinischen

Revier gefördert werden wird. Da die Beschäftigung in Tagebauen stark von der

Fördermenge abhängig ist, wird dies bereits auf mittlere Sicht zu signifikanten

Arbeitsplatzverlusten führen. Vor diesem Hintergrund hat RWE bereits kurz nach der

energiepolitischen Einigung auf die Klimareserve verkündet, 1.000 Arbeitsplätze in

seiner Braunkohlesparte abbauen zu wollen.42 Dies entspricht ca. 10% der aktuell von

RWE im Rheinischen Revier direkt Beschäftigten und könnte bis zu 700 indirekte

Arbeitsplätze gefährden, wenn man den erwähnten Beschäftigungsfaktor der

Braunkohle von 1,7 zu Grunde legt.

Dennoch zeigt die Politik, vor allem auf Bundesebene, keine glaubwürdige und sozial

verträgliche Ausstiegsperspektive auf. Politik, Gewerkschaften und Unternehmen tun

den fast 22.000 Arbeitskräften im deutschen Braunkohlesektor keinen Gefallen damit,

aus wahltaktischen oder unternehmerischen Interessen die Zukunft der

Braunkohlewirtschaft auszublenden und eine ehrliche Kohleausstiegsdebatte zu

verweigern. Denn die deutsche Braunkohlewirtschaft steuert momentan ungebremst

auf einen Kollaps zu, der die Arbeitnehmerinnen und Arbeitnehmer besonders hart

treffen wird.

Was die betroffenen Arbeitskräfte und Regionen brauchen, ist ein geordneter

Strukturwandel, der den Ausstieg so sozialverträglich wie möglich gestaltet und eine

tragfähige Zukunftsperspektive jenseits der Braunkohle schafft. Die notwendigen

strukturpolitischen Erfahrungen durch den Niedergang des Steinkohlebergbaus im

Ruhrgebiet sowie des Zusammenbruchs der Braunkohlewirtschaft in Ostdeutschland

nach der deutschen Wiedervereinigung sind bereits vorhanden.

40

Frankfurter Allgemeine Zeitung (2015) Teilausstieg aus der Braunkohle besiegelt

41

Kölnische Rundschau (2015) Aus für fünf Kraftwerksblöcke im rheinischen Revier

42

RP Online (2015) Bei RWE 1000 Braunkohle- Jobs bedrohte

14 Das Rheinische Revier von Morgen - den Strukturwandel gestaltenKAPITEL 3

RWE - DIE GROSSE UNBEKANNTE

Ein Dialog über einen geordneten Braunkohleausstieg im Rheinischen Revier ist nur

mit RWE möglich. Denn das Unternehmen ist mit der lokalen Braunkohleindustrie

nahezu deckungsgleich und somit arbeitsrechtlich für seine Angestellten

verantwortlich. Bislang zeigte sich RWE an einer Diskussion über einen sozial

verträglichen Braunkohleausstieg wenig interessiert. Mit der jüngst angekündigten

Aufspaltung zwischen dem konventionellen Stromgeschäft einerseits und

Stromnetzen, Vertrieb und erneuerbaren Energien andererseits wird allerdings ein

konstruktiverer Ton angeschlagen.43

So gesteht RWE-Vizechef Rolf Martin Schmitz mittlerweile ein, dass der „schleichende

Ausstieg aus der Braunkohle“ unausweichlich ist und kündigt an, dass „spätestens

nach der Bundestagswahl im Jahr 2017“ die „Verhandlungen über einen sozial

verträglichen Ausstieg aus der Kohle mit der Bundesregierung“ beginnen müssen.44

Dabei darf allerdings nicht der Grund für die strategische Neuausrichtung des

Unternehmens aus den Augen verloren werden. RWE steckt in großen

wirtschaftlichen Schwierigkeiten. Selbst mit dieser Neuorientierung ist nicht sicher, ob

RWE wieder auf einen zukunftsfähigen Kurs gelangen kann. Wie es der Chef von RWE

Power AG in einem Interview ausdrückte: „Bei uns hat auch der Letzte begriffen […]:

Es geht ums Überleben“.45

2013 beendete RWE mit einem Verlust von €2,7 Mrd. das schlechteste Finanzjahr

seiner Geschichte. 2014 konnte das Unternehmen nach massiven Sparmaßnahmen

und dem Verkauf von Anlagen wieder Profite aufweisen. Die betrieblichen Erträge

sind dabei allerdings im Vergleich zu 2013 um 25% gesunken – die Erträge aus dem

konventionellen Kraftwerkspark sogar um 29%.46 Der erste Halbjahresbericht für 2015

verzeichnete noch einen weiteren Einbruch des betrieblichen Ergebnisses um 11%.47

Ein Hauptgrund für diese Zahlen sind strategische Fehlinvestitionen in Milliardenhöhe,

die das Unternehmen in den letzten Jahren getätigt hat. So hat RWE allein in

Deutschland seit 2012 3,2 GW an Kohlekapazität zugebaut. Es ist nicht davon

auszugehen, dass RWE diese Investitionen zurückerwirtschaften kann. Die größten

Verluste hatte das Unternehmen allerdings in Geschäftsaktivitäten in den

Niederlanden zu verzeichnen. RWE investierte dort massiv in Gaskraftwerke, was sich

als kostspieliger Fehler erwies, da sich das Geschäft nicht rechnete. In Folge musste

RWE insgesamt €4,4 Mrd. außerplanmäßig für 2011-2013 abschreiben.48

43

Spiegel Online (2015) Neue Ökostrom-Tochter: RWE-Aufsichtsrat stimmt Aufspaltung zu, 11.12.2015

44

WiWo (2015) RWE: Teriums Aufspaltungsplan in das Ende der Braunkohle, 06.12.2015

45

Spiegel Online (2015) RWE streicht rund tausend Jobs

46

RWE AG (2015) Annual reports

47

RWE AG (2015) Report on the first half of 2015

48

Forum Ökologisch-Soziale Marktwirtschaft (2015) Fehlinvestitionen der Energieversorgungsunternehmen E.ON und RWE

15 Das Rheinische Revier von Morgen - den Strukturwandel gestaltenDie Aufspaltung ist vor dem Hintergrund des Verlustgeschäfts mit der konventionellen

Stromerzeugung nicht überraschend. Aus dem aktuellen Geschäftsbericht geht

hervor, dass der konventionelle Kraftwerkspark insgesamt keinen Gewinn mehr

erwirtschaftet.49 Laut RWE-Chef Peter Terium sind aktuell 35%-45% dieser Kraftwerke

unprofitabel. Dies betrifft auch RWEs Braunkohlesparte. Besonders RWEs 300MW

Braunkohleblöcke im Rheinischen Revier, von denen gegenwärtig 11 in Betrieb sind,

hatten bereits seit 2013 „massive Schwierigkeiten, ihre Vollkosten zu verdienen“.50

Damals war der Strompreis mit €38/MWh allerdings noch 25% höher als heute. Unter

aktuellen Marktbedingungen sollten diese Blöcke nahezu sicher unprofitabel sein.

Während der konventionelle Kraftwerkspark keinen Gewinn mehr erwirtschaftet,

verzeichnet die Grünstrom-Tochter RWE Innogy steigende Gewinne. In den ersten

neun Monaten von 2015 erwirtschaftete die Tochtergesellschaft einen Gewinn von

€280 Mio. (gegenüber €250 Mio. im Vorjahreszeitraum). Das entspricht etwa 10% des

Gewinns des gesamten Konzerns. 51 Während RWE zunächst die Investitionen in

erneuerbare Energien von 2014 auf 2015 auf ein Drittel herunterkürzte,52 will der

Konzern diese im kommenden Jahr wieder auf das ursprüngliche Niveau von €1 Mrd.

anheben.53

Die Abspaltung des konventionellen Kraftwerksparks und ein Börsengang können

hierfür neues Investitionskapital generieren. Dies war bisher aus dem laufenden

Geschäft nicht möglich. Während der RWE-Aktienkurs kurz nach der Ankündigung um

15% anstieg, ist er mittlerweile wieder auf das Niveau von vor der Ankündigung der

Neuausrichtung gesunken. Dieses liegt bei etwa €11, was 60% niedriger ist als noch zu

Beginn des Jahres.54 Eine Finanzierung über den Finanzmarkt wurde außerdem durch

die erfolgten Abwertungen durch die Ratingagenturen Standard & Poor‘s und

Moody‘s weiter erschwert.55 Ebenso sind Pläne zur zehnprozentigen Beteiligung eines

arabischen Investors an RWE mittlerweile gescheitert.56

Zudem sind noch weitere Regulierungskosten für die Braunkohle zu erwarten, und

auch die benötigten Rückstellungen für den Atomausstieg könnten höher ausfallen als

ursprünglich berechnet.57 Angesichts all dieser Herausforderungen ist das Schicksal

des Konzerns und damit der Region weiterhin offen.

Es ist davon auszugehen, dass die Kommunen, die 25% der RWE-Aktien halten58 und

damit gleichzeitig Konzessionsgeber, Kunden und Anteilseigner sind, sich mehr als

bisher in die Debatte um die Zukunft des Konzerns und damit der Braunkohle

49

RWE AG (2015) Paving the way for growth with continued focus on financial discipline

50

Ingenieur.de (2013) Unrentabel: RWE überprüft jedes Kraftwerk

51

Klimaretter (2015) Ein Zehntel des RWE-Gewinns erneuerbar, 12.11.2015

52

The Wall Street Journal (2015) RWE Plans Further Cost Cuts

53

WiWo (2015) RWE: Teriums Aufspaltungsplan in das Ende der Braunkohle, 06.12.2015

54

http://www.finanzen.net/aktien/RWE-Aktie

55

Standard & Poor's Ratings Services (2015) RWE AG

56

Bloomberg L.P. (2015) RWE Won't Pursue Talks With Potential Partner on Stake Sale

57

Spiegel Online (2015) Vorläufiges Gutachten zu Rückstellungen: Aktienkurse von RWE und E.on brechen ein

58

Lobbypedia (2015) RWE

16 Das Rheinische Revier von Morgen - den Strukturwandel gestalteneinmischen werden. Nicht zuletzt liegt das daran, dass sie rund €190 Mio.

Umsatzsteuer von RWE beziehen 59 und auf weitere Steuereinnahmen über die

gesamte betroffene Wertschöpfungskette angewiesen sind. 60 Zudem würde der

Wegfall jedes einzelnen Arbeitsplatzes eine direkte Kaufkraftminderung von €15.000

jährlich sowie steigende Sozialausgaben bedeuten.61

Auch wenn RWE nun eine längst überfällige Kurskorrektur vornimmt, ist angesichts

der fortlaufenden Gewinneinbrüche, hohen Schulden und Zukunftslasten sowie der

starken Abhängigkeit von der Kohle ungewiss, ob die Strategie erfolgreich sein wird.

Wenn das Unternehmen auf einen zukunftsfähigen Kurs kommen soll, bedeutet das

den Ausstieg aus der Braunkohle, wie RWE jetzt selbst eingesteht. Falls es jedoch zu

einer Insolvenz des Unternehmens oder einer abrupten Schließung von

Braukohlekraftwerken kommt, droht dem Rheinischen Revier ein wirtschaftlicher

Schock. So oder so besteht hohe Dringlichkeit, sich mit den Zukunftsperspektiven des

Rheinischen Reviers jenseits der Braunkohle auseinanderzusetzen und den

Strukturwandel frühzeitig aktiv zu gestalten.

KAPITEL 4

EIN FAIRER DEAL FÜR DAS RHEINISCHE

BRAUNKOHLEREVIER

Das Rheinische Revier im politischen Spannungsfeld

Ein detaillierter Blick auf die heutigen lokalen Wirtschaftsstrukturen zeigt, dass sich

das Rheinische Revier, sowie ganz Nordrhein-Westfalen, bereits in einem

Wandlungsprozess befinden. Insbesondere die lokale Industriepolitik steht vor dem

Dilemma, alte Strukturen bewahren und gleichzeitig moderne Sektoren etablieren zu

wollen.

Dieses Spannungsverhältnis zeigt sich auch in den aktuellen politischen

Entscheidungen und der Gesetzeslage. Denn Nordrhein-Westfalen ist eines der

wenigen Bundesländer, die bereits ein Klimaschutzgesetz und einen Klimaschutzplan

verabschiedet haben,62 um die nationalen und sub-nationalen Klimaschutzziele zu

erreichen. In diesem Zusammenhang wird erstmals von der Prüfung von

Mindestwirkungsgraden für Braunkohlekraftwerke gesprochen und anerkannt, dass

deren Emissionen zur Einhaltung der nationalen Klimaschutzziele kontinuierlich

reduziert werden müssen. Auch die am 22. September 2015 veröffentlichte

59

Kosma (2012) Die Zukunft des Rheinischen Braunkohlereviers

60

Das bezieht sich auf Einkommenssteuer sowie bei sinkender Unternehmenswirtschaftlichkeit auch Umsatz- und

Gewerbesteuer.

61

EEFA (2010) Bedeutung der Braunkohleindustrie in Deutschland- sektorale Produktions- und Beschäftigungseffekte

62

Der Klimaschutzplan ist bereits am 16.06.2015 vom Kabinett beschlossen worden. Der finale Beschluss durch den Landtag

Nordrhein-Westfalens wird Mitte Dezember 2015 erwartet

17 Das Rheinische Revier von Morgen - den Strukturwandel gestaltenlandespolitische Leitentscheidung zur Verkleinerung des bereits genehmigten

Tagebaus „Garzweiler II“ beinhaltet ein klares politisches Bekenntnis zur sinkenden

Wichtigkeit der Braunkohle im Rheinischen Revier.63

Dies wird begleitet durch die von der Landesregierung beschlossene Gründung der

„Innovationsregion Rheinisches Revier“ und das Einholen von Gutachten, wie der

aktuelle Strukturwandel politisch begleitet werden könnte.64 Auch beim Blick auf die

parlamentarische Arbeit im Düsseldorfer Landtag wird deutlich, dass die sich

wandelnde Rolle der lokalen Braunkohleindustrie zunehmend strukturpolitisch

analysiert wird.65 Dies stellt einen wichtigen Meilenstein auf dem Weg zu einer

nachhaltigen und dekarbonisierten Wirtschaftsweise dar.

In der Landespolitik scheint grundsätzlich Einigkeit über die Notwendigkeit eines

Braunkohleausstiegs zu bestehen. Der Vorstoß von Bundesumweltministerin Barbara

Hendricks, die im Vorfeld der Klimaverhandlungen in Paris einen Kohleausstieg

innerhalb von 20 bis 25 Jahren forderte, hat jedoch gezeigt, dass die Frage des

Zeitrahmens noch äußerst kontrovers diskutiert wird. Ministerpräsidentin Hannelore

Kraft sowie NRW-Wirtschaftsminister Garrelt Duin kritisierten die Initiative ihrer

Parteikollegin scharf. 66 Die NRW-Grünen, Koalitionspartner der SPD in der

Landeregierung, forderten dagegen sogar einen noch schnelleren Kohleausstieg in nur

15 Jahren.67 Die Landesregierung ist in der Kohlefrage intern gespalten. Gerade die

SPD ist angesichts der wahrgenommenen politischen Kosten eines Kohleausstiegs

handlungsunfähig.

Folglich fehlt es bisher an konkreten gesetzlichen Umsetzungsmaßnahmen und klaren

politischen Bekenntnissen für einen geordneten Kohleausstieg. So wurde

beispielsweise in der Konzeptionsphase des Klimaschutzplans von der bearbeitenden

Arbeitsgruppe aus Industrie und Verbänden abgelehnt, dass das Land sich auf

Bundesebene für ein „Gesetz über die geordnete Beendigung der CO2-intensiven

Steinkohle- und Braunkohleförderung“ (Kohle-Ausstiegsgesetz) sowie für die

Anpassung des Bundesimmissionsschutzgesetzes im Bundesrat einsetzt. Der

entsprechende Vorschlag wurde dann nicht in den finalen Entwurf des

Klimaschutzplanes aufgenommen. 68 Auch der nordrhein-westfälische

Wirtschaftsminister positioniert sich klar für die Braunkohle, da diese noch lange für

eine sichere Stromversorgung benötigt werde.69

63

Die Landesregierung Nordrhein-Westfalen (2015) Leitentscheidung zum Rheinischen Revier

64

Beispielsweise das Gutachten des Instituts für Arbeit und Technik zum Thema "Präventiver Strukturwandel" an den

Landtag Nordrhein-Westfalen

65

Landtag NRW (2015) Suchergebnis nach Landtagsaktivitäten zu den Themen "Braunkohle" und "Strukturwandel"

66

Die Welt (2015) NRW legt sich bei Ausstieg zeitlich nicht fest, 3.12.2015

67

Rheinische Post (2015) NRW-Grüne fordern Braunkohle-Ausstieg innerhalb von 15 Jahren, 28.11.2015

68

Ministerium für Klimaschutz, Umwelt, Landwirtschaft, Natur- und Verbraucherschutz des Landes Nordrhein-Westfalen

(2015) Maßnahmenentwurf Anhang 3.1

69

Innovationsregion Rheinisches Revier GmbH (2015) NRW-Wirtschaftsminister Garrelt Duin auf der zweiten

Revierkonferenz: Unterstützung für vorrausschauenden Strukturwandel im Rheinischen Revier

18 Das Rheinische Revier von Morgen - den Strukturwandel gestaltenDiese Spannung zwischen ambitionierter Klimapolitik einerseits und dem Festhalten

an kohlenstoffintensiven Wertschöpfungsketten andererseits sendet widersprüchliche

Signale und verunsichert Investoren sowie Unternehmer. Um Investitionen in

zukunftsfähigen Bereichen wie Erneuerbare Energien, Energiesysteme oder dem IKT-

Sektor zu mobilisieren, braucht es Planungssicherheit und eine klare Zukunftsvision

für das Rheinischen Revier und Nordrhein-Westfalen in einer kohlenstoffarmen

Wirtschaft. Es gilt darüber hinaus, die bereits erfolgten Fortschritte hin zu einer

nachhaltigen und zukunftsfähigen Wirtschaftsstruktur zu nutzen und neue Dynamiken

zu generieren, um Nordrhein-Westfalen samt dem Rheinischen Revier aus diesem

Spannungsverhältnis zu befreien.

Die lokale Wirtschaft im Umbruch

Ein Strukturwandel ist nötig, um die Wirtschaft des Rheinischen Reviers in Einklang

mit der voranschreitenden Energiewende zu bringen. Dieser Wandel wird durch die

demographische Entwicklung begünstigt. So arbeiteten in dem früher wichtigen,

jedoch heute stark schrumpfenden, sekundären Wirtschaftssektor70 in Nordrhein-

Westfalen überdurchschnittlich viele ältere Menschen. 71 Dagegen ziehen das

Dienstleistungsgewerbe und der IT-Sektor zunehmend jüngere Beschäftigte an.72

Speziell unter dem Gesichtspunkt des langfristigen Abwärtstrends der lokalen

Braunkohlebeschäftigung stellt das starke Wachstum des tertiären Sektors eine

wichtige Möglichkeit dar, besonders für junge Berufseinsteiger auch zukünftig sichere

Arbeitsperspektiven zu schaffen. Zudem fördern die günstigen Lebens- und

Arbeitsbedingungen, wie verhältnismäßig niedrige Grundstückspreise, den Zuzug von

jungen Angestellten, Unternehmensgründern und Investoren.73

Hinzu kommt, dass das Rheinische Revier heute bereits als eine „Pendlerregion“ mit

Verknüpfungen in die umliegenden Wirtschaftsregionen, zum Beispiel dem

Ruhrgebiet, gilt.13 Durch einen verstärkten Ausbau der Verkehrsinfrastruktur könnte

die gesamte Region zu einem noch stärkeren wirtschaftlichen Ballungsraum werden.74

Dies ist vor allem für die zunehmend an lokaler Bedeutung gewinnende

Logistikbranche, aber auch für den Ausbau der Erneuerbare Energien relevant. Beide

bieten ein großes Ausbildungs- und Wirtschaftspotential.75

Im Logistikbereich lässt sich eine zunehmende Ausrichtung auf die Rheinschiene

beobachten, die wichtige Umschlagseinrichtungen in und um das Rheinische Revier

miteinander verbindet. Im nördlichen Teil des Rheinischen Reviers entwickelt sich

70

Der sekundären Wirtschaftssektoren beinhaltet das produzierende Gewerbe, inklusive beispielsweise Bergbau und Metall-

und Elektroindustrie. Die Beschäftigung in dem sekundären Wirtschaftssektor sank zwischen 1999 und 2009 um 16%

71

Statista (2015) Durchschnittsalter der Beschäftigten in der Metall- und Elektroindustrie in Deutschland im Jahresvergleich

2001 und 2012

72

Statistische Ämter des Bundes und der Länder (2012) Arbeitsmärkte im Wandel. Der tertiäre Sektor in Nordrhein-Westfalen

wuchs zwischen 1999 und 2009 um 14%.

73

Hans Böckler Stiftung (2008) Mitbestimmung Strukturwandel

74

Industrie- und Handelskammer Aachen (2011) Pendleratlas Region Aachen: Analyse der Pendlerströme und deren

wirtschaftliche Relevanz im Kammerbezirk Aachen

75

IÖW (2012) Kommunale Wertschöpfung und Beschäftigung durch Erneuerbare Energien in zwei Modellkommunen in

NRW

19 Das Rheinische Revier von Morgen - den Strukturwandel gestaltenergänzend hierzu eine Ost-West-Achse von Düsseldorf in Richtung Venlo/Rotterdam,

die künftig bei der Realisierung des sogenannten Eisernen Rheins76 noch an Bedeutung

gewinnen kann.77

Zudem wurden in 2013 nur etwa 8% des in Nordrhein-Westfalen produzierten Stroms

aus Erneuerbaren Energien und Biomasse gewonnen. Damit hinkt das Bundesland

deutlich dem deutschlandweiten Ausbau der Erneuerbare Energien hinterher. 78

Ebenso bei der Beschäftigung: Das Land hat den bundesweit geringsten Anteil an

Unternehmen und die dritt-niedrigste Beschäftigungsquote in diese Erneuerbare

Energien-Branche. Auch die Zahl der entsprechenden Studiengänge ist noch

vergleichsweise gering. Als eine Hauptursache wird das Fehlen einer konkreten

Ansiedlungsstrategie für Erneuerbare Energien gesehen. 79 Laut dem nordrhein-

westfälischen Klimaschutzplan soll der Anteil der Erneuerbaren Energien am

Strommix bis 2025 auf mehr als 30% angehoben werden.

Trotz dem bisher nur mäßigen Erfolg beim Ausbau der Erneuerbaren Energien sichert

die Branche in Nordrhein-Westfalen bereits mehr als 50.000 Arbeitsplätze.80 Das sind

mehr als die Braun- und Steinkohleindustrie zusammen. Das Beschäftigungspotenzial

im „grünen“ Sektor ist also enorm, auch wenn nicht alle der zukünftigen Arbeitsplätze

unmittelbar im Rheinischen Revier entstehen werden.

Aus Sicht von Arbeitnehmern und Auszubildenden scheinen diese Arbeitsplätze in der

Erneuerbaren Energien-Branche im Vergleich zu den bislang sicheren und gut

bezahlten Arbeitsplätzen in der Braunkohleindustrie im Rheinischen Revier allerdings

keine attraktive Alternative zu sein. Als Hauptgründe werden vor allem eine geringere

Arbeitsplatzsicherheit und schlechtere Arbeitsbedingungen genannt. Unbestritten ist,

dass das durchschnittliche Brutto-Jahresgehalt in der Erneuerbare-Branche mit

€31.800 weit unter dem in der Braunkohleindustrie liegt.81

Dennoch sollte die Arbeitsplatzsituation in der Braunkohleindustrie differenzierter

betrachtet werden. Denn während bei direkten Arbeitsplätzen das durchschnittliche

Bruttojahresgehalt eines Arbeitnehmers im Jahr 2013 in der nordrhein-

westphälischen Energieversorgung bei €60.137 und im Bergbausektor bei €47.501

lag,82 sah die Situation bei den indirekten Arbeitsplätzen deutlich schlechter aus.

Hier übt die Braunkohleindustrie einen starken Kostendruck auf die Zulieferbetriebe

aus. So stellte die IG Metall 2013 bezüglich Zulieferbetrieben in der Metall- und

76

Güterbahnlinie zwischen dem Ruhrgebiet und Antwerpen

77

Innovationsregion Rheinisches Revier GmbH (2013) Potentialanalyse zur intelligenten Spezialisierung in der

Innovationsregion Rheinisches Revier (IRR)

78

In 2013 produzierten Erneuerbare Energiequellen 20% des deutschen Strommixes; in 2015 bereits 33%

79

Agentur für Erneuerbare Energien (2014) Länderzusammenfassung zur Bundesländer- Vergleichsstudie Erneuerbare

Energien 2014

80

GWS (2014) Erneuerbar beschäftigt in den Bundesländern: Bericht zur aktualisierten Abschätzung der

Bruttobeschäftigung 2013 in den Bundesländern, beispielsweise in der Windenergie-Branche; ohne Beschäftigung aus

öffentlich geförderter Forschung und Verwaltung; Studie im Auftrag des BMWi

81

IG Metall (2014) Nachhaltig – aber auch sozial? Arbeitsbedingungen und Einkommen in den Erneuerbaren Energien

82

Statistische Ämter des Bundes und der Länder (2014) Länderergebnisse für Deutschland

20 Das Rheinische Revier von Morgen - den Strukturwandel gestaltenElektrobranche fest, „dass nur knapp ein Drittel der Belegschaften nach Flächentarif

oder daran angelehnten Vereinbarungen bezahlt wurde.“ 83 Der Einsatz von

Subunternehmern und Leiharbeitern drücke die Löhne noch zusätzlich. So zahlte

Vattenfall-Zulieferer Emis Elektrics, ein auf Kraftwerke spezialisierter

Elektronikdienstleister, seinen über 400 Beschäftigten in 2011 beispielsweise

durchschnittlich €30.625 brutto, was weit unter dem Branchentarif von €35.200

liegt.84

Speziell die Frage der Arbeitsplatzunsicherheit in der Braunkohleindustrie muss

genauer betrachtet werden. Zwar werden auch die Erneuerbaren Energien oft mit

unsicheren Berufsperspektiven in Verbindung gebracht. Dies geht jedoch vor allem

auf die weiterhin zentrale Rolle des Anlagenzubaus (Produktion und Installation)

zurück, der die treibende Kraft hinter der hohen Gesamtbeschäftigung in dieser

Branche ist. Im bundesweiten Durchschnitt entfallen 64% der Beschäftigung auf

diesen Bereich, und nur 21% auf den Bereich Wartung und Betrieb.85

Der Zubau von Erneuerbaren Energien-Anlagen kann somit als umfangreiches

Infrastrukturprojekt in kurzer Zeit große Beschäftigungseffekte erzielen – wenn auch

meist nur an zentralisierten Produktionsstätten. Diese Arbeitsplätze im Anlagenbau

müssen jedoch durch ein stetig hohes Zubauniveau aufrecht erhalten werden. Das

bringt eine gewisse Volatilität mit sich: sinkt der Zubau, dann nimmt auch der

Beschäftigungseffekt ab. Der Einbruch der Solarbranche in den letzten Jahren hat dies

schmerzhaft verdeutlicht. Weitaus beständiger gestalten sich hingegen die

Arbeitsplätze im Bereich Wartung und Betrieb, der über die gesamte Lebensdauer der

Anlage eine Beschäftigungswirkung entfaltet. Durch den wachsenden Bestand an

Anlagen werden Wartung und Betrieb immer weiter an Bedeutung gewinnen.

Außerdem führen diese Bereiche nahezu immer zu lokaler Wertschöpfung und

Beschäftigungseffekten, da sie größtenteils als Dienstleitungen vor Ort erbracht

werden.

Der Anlagenzubau ist also aus zweierlei Gründen entscheidend: Einerseits bestimmt

er die Größe des anfänglichen temporären Beschäftigungseffekts, andererseits

bestimmt er langfristig die Höhe der permanenten Beschäftigung im Bereich Wartung

und Betrieb. Die Volatilität der Arbeitsplätze im Bereich Neuinstallationen ist also kein

Argument gegen den weiteren Ausbau der Erneuerbaren speziell unter

Gesichtspunkten der regionalen Wertschöpfung.

Eine lokale Ansiedlung von Erneuerbaren Energien-Unternehmen stellt folglich eine

gute Möglichkeit dar, die regionale Wertschöpfung zu diversifizieren, den Forschungs-

und Entwicklungsbereich zu stärken 86 und neue Ausbildungs- und

Beschäftigungsmöglichkeiten für die ansässige, aber auch für die zuziehende

83

Lausitzer Rundschau (2013) IG Metall: Vattenfall-Dienstleister zahlen zu wenig, 28. Juni 2013

84

Ibid.

85

Bundesministerium für Wirtschaft und Energie (2014) Bruttobeschäftigung durch erneuerbare Energien in Deutschland im

Jahr 2013. Die verbleibenden 15% fallen im Biomasse-Sektor an, der in der erwähnten Studie separat behandelt wird

86

Alleine am Forschungszentrum Jülich forschen 1.000 Mitarbeiter zu Erneuerbare Energien und der Energiewende

21 Das Rheinische Revier von Morgen - den Strukturwandel gestaltenSie können auch lesen