Deckungsstock Lebensversicherung - Chancen und Risiken im aktuellen Umfeld BILDUNGS-KickOff Wien, 17.01.2018 - WKO

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Deckungsstock Lebensversicherung

Chancen und Risiken im aktuellen Umfeld

BILDUNGS-KickOff

Wien, 17.01.2018

René Knapp

UNIQA Insurance Group AG

Agenda

Status Quo Lebensversicherung

Funktionsweise des Deckungsstock

Chancen und Risiken in der Praxis

Produktstrategien der Zukunft

René Knapp 2

Status Quo Lebensversicherung

Kritische Berichterstattung kratzt an der Reputation

FAZ, 09.20.2018 Standard, 06.09.2016

Handelsblatt, 05.02.2016

Hilfe, meine LV: Rücktrittsrecht für

Garantien in Gefahr?

Lebensversicherung ist weg! Millionen Österreicher

„Plötzlich kündigt ein

Versicherungskonzern nach dem „Laut VKI können zwei Drittel

„Die niedrigen Zinsen der

anderen an, Millionen klassischer aller Polizzen rückabgewickelt

Europäischen Zentralbank bringt

Lebensversicherungspolicen werden, da fehlerhaft über

die Lebensversicherer in die

verkaufen zu wollen. Generali Rücktrittsrechte informiert wurde.

Bredoullie. Bislang wanken nur

will sich von vier Millionen […] Aus Sicht des VKI besteht für

die Überschüsse. Bald könnte

Verträgen trennen, sechs diese Polizzen nun ein

es aber auch bei den Garantien

Millionen will der Ergo- unbefristetes Rücktrittsrecht,

knapp werden. Die Branche ist

Konzern loswerden, Axa erwägt selbst wenn sie bereits beendet

beunruhigt.“

ebenfalls einen Verkauf von oder rückgekauft wurden.“

Verträgen ….“

René Knapp 3

Status Quo Lebensversicherung

Nachhaltiges Tiefzinsumfeld reduziert Attraktivität

4,00%

3,00%

2,00%

-1,76%

1,00%

0,00%

0 2 4 6 8 10 12 14 16 18 20 22 24 26 28 30 32 34 36 38 40

-1,00%

12/2011 12/2016

Autorenzeile

René Knapp 4

Status Quo Lebensversicherung

Umfassende und weitreichende Regulierung erhöht Komplexität

Aufsichtsrechtliche Regeln zum

Regelungen Geschäftsverhalten

IFRS 17 Datenschutz

Grundverordnung

Solvency II Review IDD

International Capital

Standard (ICS) PRIIPS

Pan European Pension

Product (PEPP)

René Knapp 5

Status Quo Lebensversicherung

Nachhaltig wesentliche Ansparvolumina in Lebensversicherung

Warum? Wie? Was? Wie viel?

Quelle: Sparstudie 2017, Erste Bank Quelle: OeNB, FMA 6

Exkurs / Wissenswertes

Österreichische Gesellschaften trotz Tiefzinsumfeld stark kapitalisiert

Österreich

Kapitalquote nach Solvency II im Schnitt deutlich über 200%

Von 35 hier gezeigten Gesellschaften nutzen nur 4 sogenannte Übergangsmaßnahmen

Deutschland (nur Lebensversicherung)

Kapitalquote der LV Gesellschaften nach Solvency II im Schnitt bei 344%

ABER: 46 von 85 Gesellschaften nutzen Übergangsmaßnahmen, ohne diese wären 11 nicht solvent

* Quelle: Die Solvenzquoten wurden den, auf den Webseiten der Unternehmen veröffentlichten, SFCR-Berichten entnommen. 7Funktionsweise des Deckungsstock (DS)

Was ist ein Deckungsstock? Welche

Produkte müssen im DS veranlagt werden?

Wie darf im Deckungsstock veranlagt

werden, wie sicher ist das Vermögen?

Wie wird der Kunden an den Erträgen

beteiligt?

Was passiert im Konkursfall?

Autorenzeile

René Knapp 8Das Prinzip des Deckungsstock

Das Versicherungsaufsichtsgesetz bildet die rechtliche Grundlage

VAG 2016 – VAG „neu“

Vollständige Überarbeitung des

bisherigen VAG (1978) zur

Einbettung der Solvency II

Vorschriften.

Regelungen zum Deckungsstock

sind unverändert übernommen.

René Knapp 9Das Prinzip des Deckungsstock

Grundlagen

Welche Produkte müssen im

Was ist ein Deckungsstock? Deckungsstock veranlagt werden?

Um die Erfüllbarkeit der rechtlichen 1. die Lebensversicherung, (soweit sie nicht

unter Z 2 bis 6 fällt)

Ansprüche der Versicherungsnehmer

zu gewährleisten, haben 2. die betriebliche Kollektivversicherung,

Versicherungsunternehmen einen 3. die fondsgebundene Lebensversicherung,

Deckungsstock zu bilden. 4. die indexgebundene Lebensversicherung,

Als Deckungsstock (§ 300 VAG 5. die kapitalanlageorientierte

2016) bezeichnet man das Lebensversicherung,

Sondervermögen eines 6. die prämienbegünstigte Zukunftsvorsorge

Versicherungsunternehmens, das gemäß § 108g bis § 108i EStG 1988,

getrennt vom übrigen Vermögen des soweit sie nicht einer anderen

Deckungsstockabteilung zuzuordnen ist,

Unternehmens zu verwalten ist.

7. die Krankenversicherung, soweit diese

Der Deckungsstock bildet im nach Art der Lebensversicherung betrieben

Konkurs eine Sondermasse, aus wird

der die Ansprüche der Versicherten 8. die Unfallversicherung, soweit diese nach

bevorzugt zu befriedigen sind. Art der Lebensvers. betrieben wird.

10Das Prinzip des Deckungsstock

Die klassische Lebensversicherung

Produkt im Fokus - die klassische Typischer Verlauf der Deckungsrückstellung einer

Lebensversicherung kapitalbildenden Lebensversicherung

Für die klassische

Lebensversicherung ist

charakteristisch, dass das

Versicherungsunternehmen dem

Versicherungsnehmer eine bestimmte

Leistung garantiert.

Das Versicherungsunternehmen

trägt das Kapitalanlagerisiko. 0 1 2 3 4 5 6 7 8 910111213141516171819202122232425

Für die Berechnung der

Typischer Verlauf der Deckungsrückstellung einer

versicherungstechnischen Ablebensversicherung

Rückstellungen kommt ein

„Garantiezins“ zur Anwendung. Das

Unternehmen darf maximal den in der

Höchstzinssatzverordnung der FMA

festgelegte Zinssatz zur Anwendung

bringen.

1 2 3 4 5 6 7 8 9 1011121314151617181920

11Das Prinzip des Deckungsstock

Veranlagung im Deckungsstock

Welche Regeln müssen Wie darf im Deckungsstock

eingehalten werden? veranlagt werden?

Versicherungsunternehmen haben „Alte Welt“

dafür zu sorgen, dass das Die geeigneten Vermögenswerte wurden

Deckungserfordernis durch die dem gesetzlich klar geregelt

Deckungsstock gewidmeten Mit einer weiterführenden Verordnung

(KAVO) wurden geeignete und nicht

Vermögenswerte stets voll erfüllt ist.

geeignete Vermögenswerte spezifiziert

und klare Grenzen der zulässigen Anteile

Für die Überwachung des

definiert

Deckungsstocks hat die FMA einen

Treuhänder zu bestellen.

„Neue Welt“ (ab 1.1.2016)

Der Treuhänder hat insbesondere die

Prinzipienbasierter Ansatz der auf

Aufgabe, der FMA unverzüglich alle qualitative Vorgaben mittels des

Umstände anzuzeigen, die geeignet Grundsatz der unternehmerischen

Vorsicht abzielt („Prudent Person

sind, Bedenken hinsichtlich der Principle“)

Erfüllung des Deckungserfordernisses

KAVO wurde neu erlassen und gibt

hervorzurufen. erweiterte Regeln vor.

12Das Prinzip des Deckungsstock

Gewinnbeteiligung – wie wird der Kunde an den Erträgen beteiligt?

Vereinfachte Illustration

System der Gewinnbeteiligung

Prämien Im „Rohüberschuss“ werden

Sparanteil Risikoanteil Kostenanteil verschiedene Gewinnquellen

akkumuliert.

+ Kapitalertrag Risiko- Kosten- Weiterreichen von 85% des

- Zinsgarantie ergebnis ergebnis

Rohüberschusses der

gewinnberechtigten Verträge an die

Kunden

Rohüberschuss

Mehr als 85% ist stets erlaubt,

Gewinnberechtigte weniger nur dann, wenn in

Sonstige Verträge

Verträge Vorjahren zu viel dotiert wurde

85% 100%

Die Spielregeln der

Gewinnbeteiligung sind gesetzlich

durch die FMA per Verordnung

15%

Gewinn- geregelt (LV-GBV)

beteiligung Ertrag

an Kunden

13Exkurs / Wissenswertes

Unterschiede klassische Lebensversicherung Österreich vs. Deutschland

Österreich Deutschland

Viele Ähnlichkeiten zwischen deutschem und österreichischem Modell

Allgemein

Unterschiede insb. durch Regularien und Marktentwicklungen

Garantie- Markt in Schnitt: ~ 2,40% Markt im Schnitt: ~ 2,60%

zins Neugeschäft 2017: 0,50% Neugeschäft 2017: 0,90%

Alle Gewinnquellen unabhängig

Alle Gewinnquellen akkumuliert von einander akkumuliert (90%

Gewinn-

Mindestens 85 % des des Veranlagungs- und

beteiligung

Rohüberschusses an Kunden Risikoergebnisses, 50% vom

Rest)

Zinszusatz- Faktorbasierter Ansatz Auf Einzelvertragsbasis

reserve Seit 2013 schrittweiser Aufbau Hohe Komplexität

14Das Prinzip des Deckungsstock

Was passiert im Konkursfall?

Der Deckungsstock bildet im Konkursverfahren eine Sondermasse.

Sofern für Versicherungen ein Deckungsstock besteht, hat das

Versicherungsunternehmen dem Konkursgericht unverzüglich eine Aufstellung der zum

Zeitpunkt der Eröffnung des Konkursverfahrens dem Deckungsstock gewidmeten

Vermögenswerte vorzulegen.

Die vorgelegte Aufstellung darf nach Eröffnung des Konkursverfahrens nicht mehr

geändert werden.

Rangordnung

Versicherungsforderungen gehen den übrigen Konkursforderungen vor

Ansprüche auf die Versicherungsleistung gehen allen anderen

Versicherungsforderungen vor. Innerhalb des gleichen Ranges sind die

Forderungen nach dem Verhältnis ihrer Beträge zu befriedigen.

René Knapp 15Das Prinzip des Deckungsstock

Schicksalsgemeinschaft – Ausgleich im Kollektiv und in der Zeit

Split der klassischen LV (AT) nach Garantiezins Langfristige Perspektive

UNIQA Rückstellung in EUR Mrd. Garantie in % Durchschnittlicher

Garantiezins im Bestand sinkt

12 2.6 p.a. nur sehr langsam

Durchschnittliche

Garantie Aufgrund der in der

8 2.4 Regel langen

Laufzeiten und

Der geringen

4 2.2 Beimischung von

Neugeschäft

Garantien können

0 2.0 vorwiegenden langfristig über

2014 2015 2016 2017 2018 2019 2020 Anpassungen im

Neugeschäft gesteuert

>3.00% 2.25-2.5% 1.00-1.50%

werden

2.75-3.00% 1.75-2.00% 0%

Management der Garantien stets über einen langen Zeithorizont

16Chancen und Risiken in der Praxis

Wert von Garantien ≠ Zahlungsbereitschaft

Veranlagung der Kundengelder

Strategien im Tiefzinsumfeld

Autorenzeile

René Knapp 17Chancen und Risiken in der Praxis

Wert von Garantien ≠ Zahlungsbereitschaft

Wesentliches Merkmal innovativer und erfolgreicher Produkte: Garantien (im Deckungsstock)

Autorenzeile

René Knapp 18Chancen und Risiken in der Praxis

Wert von Garantien ≠ Zahlungsbereitschaft

Studie Uni Erlangen Wieviel sind sie bereit für

Dr. Nadine Gatzert diese Garantie zu zahlen?

Analysiertes Produktsetup

FLV, Einmalprämie: 10.000

Laufzeit 10 Jahre mittel - 0%

2 Risikovarianten

Mittel (50% Aktien)

Hoch (100% Aktien) mittel - 2%

2 Garantieoptionen

0% Mindestverzinsung

2% Mindestverzinsung hoch - 0%

Sample

326 Studienteilnehmer hoch - 2%

Hohe Finanzkenntnis (84%)

Kenntnis über LV Garantien (97%) Wert d Garantie

Zahlungsbereitschaft

Autorenzeile

René Knapp 19Chancen und Risiken in der Praxis

Wert von Garantien ≠ Zahlungsbereitschaft

Kunden unterschätzen signifikant den Wert von Garantien

Weitere Studienergebnisse

Teilnehmer schätzen Verlustrisiko (20%) deutlich höher ein als es ist (7%)

Trotzdem: Mittlere Zahlungsbereitschaft signifikant niedriger als die

notwendige Mindestprämie

Je höher das Risiko des Produkts, desto mehr Teilnehmer sind bereit, eine

Garantie zu kaufen

10% - 37% der Teilnehmer sind nicht bereit, einen positiven Betrag für eine

Garantie zu zahlen; 44% wollen keine Garantie, wenn Garantiekosten

transparent sind

Autorenzeile

René Knapp 20Chancen und Risiken in der Praxis

Veranlagung der Kundengelder

Typische Veranlagungsstruktur einer LV Gesellschaft

Assetklassenverteilung Übersicht Länderkonzentrationen

Unternehmensanleihen

Pfandbriefe 13%

17%

Andere

25% AT

28%

Immobilien 7%

Liquidität 3%

Andere 21%

Strategische SK

Finanzierungen 3% 3%

IT

Strukturen 3% 3%

Staatsanleihen 49% IE FR

ABS 3% 4% 11%

diverse *) 2% NL

5%

DE BE

5% EU US 6%

5% 5%

*) Aktien, Darlehen, Hedge Fonds, Private Equity

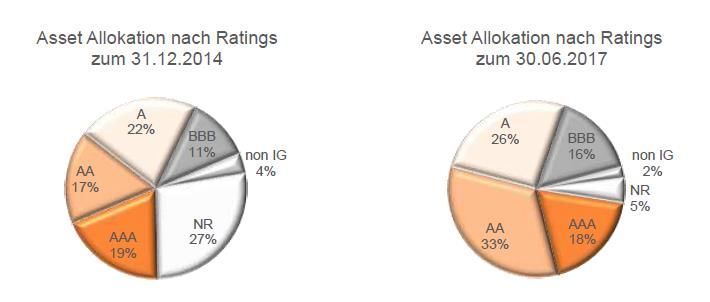

Ratingstruktur

5,0% 5,5% 4,4% 12,8% 19,2% 28,4% 24,7%

NR B or lower BB BBB A AA AAA

René Knapp 21Chancen und Risiken in der Praxis

Veranlagung der Kundengelder

Assets under Management* Bericht der FMA 2017 zur Lage der österreichischen

Versicherungswirtschaft

(Gesamt) Auszug zum „Verwalteten Vermögen“

EUR 109,4 Mrd. an Vermögenswerten

Davon EUR 88,5 Mrd. im Direktbestand

Davon EUR 20,9 Mrd in FLV / ILV

Anleihen dominierte Portfolios

Oftmals buy & hold Strategie

Hohe Kreditqualität

Lange Laufzeiten

AT Besonderheit: hoher Immobilienanteil

22

* Per 31.12.2016Chancen und Risiken in der Praxis

Strategien im Tiefzinsumfeld

„Management Regeln“ Neugeschäftsmanagement Bestandsmanagement

Restriktivere Politik der Verbesserung Identifikation nicht

Gewinnbeteiligung Neugeschäftsmix profitabler Segmente des

Bestandes

Stringente Vorgaben für Stärkung Anteil der

das Profit Testing Biometrieprodukte Prüfung von zulässigen

Maßnahmen zur

Asset Liability Optionen & Garantien des Verbesserung der

Management Kunden an Tiefzinsumfeld Ertragskraft

anpassen

Reduktion Steigerung Steigerung

Garantierisiken Profitabilität d. Neugeschäfts Profitabilität d. Bestands

“Reduziere das Kapitalerfordernis und sichere die Ertragskraft”

René Knapp 23Chancen und Risiken in der Praxis

Strategien im Tiefzinsumfeld / Asset Liability Management

Im Zentrum steht das Versprechen an den Kunden Problemstellung

Garantie hat keinen „Wert“ aus

Sicht des Kunden ist aber

existenzbedrohend für VU

Garantie kostet noch immer keinen

Euro Prämie

Lösungsansatz

Klarstellung der Anforderungen

1. Erwirtschafte den

Garantiezins

2. Immunisiere dich gegen

Zinsschwankungen

3. Stelle die Liquidität für

Auszahlungen sicher

Fazit: Verbindlichkeit bestimmt

Veranlagung (Asset Liability

Management)

Autorenzeile 24Chancen und Risiken in der Praxis

Strategien im Tiefzinsumfeld / Asset Liability Management

Policyholder Shareholder

Erwartung (Kunde) (Aktionär) Erwartung

Verlässliche Leistung im Versicherungsfall "Angemessener" Ertrag als Vergütung für

(keine Insolvenz) das unternehmerische Risiko

"Angemessener" Ertrag der Sparleistung Spezifische Risikoprofile (z.B. geringe

(Garantie & Überschussbeteiligung in Leben) Kapitalmarktrisiken / Bilanzvolatilität)

Asset Liability Management (ALM) in einer Versicherung sorgt für ein ausbalanciertes

Verhältnis zwischen Kapitalmarktrisiken und –erträgen. ALM hilft daher die Erwartungen

von Policy-Holder und Share-Holder in der Waage zu halten

Struktur der Struktur der

Liabilities Assets

René Knapp 25Produktstrategien der Zukunft

Beispiel UNIQA Ausrichtung

Klassik NEU

Fondsgebundene NEU

Autorenzeile

René Knapp 26Beispiel UNIQA Ausrichtung

Auf welche Produkte setzt UNIQA in Zukunft?

Neugeschäft (in APE FY14) Zukünftige Produktstrategie

0 50 100 150 Mio. € Die Eckpfeiler

Weiterentwicklung von nachhaltig finanzierbaren

UNIQA Österreich 112 Garantieprodukten entlang der Bedürfnisse

unserer Kunden

Stärkung der fondsgebundenen

UNIQA Int. (CEE) 75

Lebensversicherung

Flexible Vorsorgelösungen im Bereich der

UNIQA Int. (WE) 95 Entsparprodukte (Rentenversicherung)

Forcierung biometrischer Produkte um

Abhängigkeit von Kapitalmarkt weiter zu reduzieren

Klassische LV FLV / ILV Biometrie

Ziel eines gut diversifizierten Portfolios

27Exkurs / Wissenswertes

Pensionsvorsorge als Alleinstellungsmerkmal der Lebensversicherung (1/2)

Lebensversicherung mit wesentlichem volkswirtschaftlichem Nutzen

Stabilisator Pensionssystem – Umlageverfahren mit strukturellen Leistungsproblemen

Unterstützung der Kreditvergabe – ohne Risikoversicherung keine / kaum Kreditvergabe

Investition in österr. Staatsanleihen – erforderlich durch Veranlagung mit hoher Bonität

Gründe für den Abschluss einer LV Sicherheit als zentrales Kriterium

Pensionsvorsorge 42 Garantierte Leistungen 52

Absicherung Hinterbliebener 29 Sicherheit des Kapitals 46

Vermögensaufbau 28 Sicherheit des Versicherers 30

Kreditbesicherung 14 Hohe Rendite 20

Andere 4 keine angaben 16

28Exkurs / Wissenswertes

Pensionsvorsorge als Alleinstellungsmerkmal der Lebensversicherung (2/2)

Sterblichkeitsfortschritt wurde historisch mehrfach falsch eingeschätzt

Langfristige (Renten-) Garantien haben einen entsprechenden Wert

Sterblichkeitsfortschritt aus Sterblichkeitsfortschritt aus Rententafeln

Bevölkerungssterblichkeit (Restlebenserwartung eines 60jährigen Mannes)

80 78,3 80

75,1 1996 wurde die weitere

Rententafel 2005

75 Entwicklung der Langlebigkeit um

70

Rententafel 1996 7 Jahre unterschätzt

69,0

70 60 Rententafel 1950

65,4

65 50

21,6

19,3 40

20 33,7

16,3 31,9

15,0 29,3

30 25,8 26,6

15 24,1

10 20 22,0

Restlebenserwartung bei Geburt 20,4 21,2

5 Restlebenserwartung eines 60 jährigen Mannes 10

0 0

1950 1955 1960 1965 1970 1975 1980 1985 1990 1995 2000 2005 2010 2015 2010 2020 2030 2040 2050 2060 2070

29Neugestaltung der klassischen Lebensversicherung

Unsere Klassik NEU Produkt Details

Vorteile für den Kunden:

Modularer Aufbau inkl. biometrischer Optionen

Mehr Flexibilität (z.B. Rückkaufwert)

Transparenz

Technische Details:

Basiert auf dem traditionellen Modell

Garantie für Nettosparprämie

Reduzierte Kostenbasis (inkl. Provision)

Schlussgewinn bei Fälligkeit des Vertrags

Guter Verkaufserfolg seit Einführung 2015

30Neugestaltung der FLV

Fondsgebundene Lebensversicherung mit lebenslanger Pension

Unsere FLV NEU Produkt Details

Vorteile für den Kunden:

Hohe Flexibilität (Aufstockungen, Zuzahlungen, …)

Kein Rückkaufsabschlag

Transparente Kostenstruktur und Prämienstruktur

Höhere investierte Sparprämien

Technische Details:

Pensionsvorsorge mit Kapitalwahlrecht

Risikoabsicherung über Zusatzbausteine und –tarife

Erhöhte Rentengarantie optional möglich

Einfache, transparente und faire

Produktgestaltung als Schlüssel zum Erfolg

31Zusammenfassung

Deckungsstock Herausforderungen die bestehen

– eine Schicksalsgemeinschaft bleiben

o Funktionsweise des Deckungsstock o Garantien verursachen Kosten –

beinhaltet grundlegende, höheres Bewusstsein auf allen

langerprobte Prinzipien der Seiten gefordert.

Versicherung. Vor allem den

Ausgleich von Risiken und Erträgen o Funktionsweise des Deckungsstock

im Kollektiv und über die Zeit. im Detail komplex aber zentral für

viele Produkte in der LV. Einfache,

o Strenge Vorschriften und transparente Erläuterungen

Anforderungen stellen die erforderlich.

(langfristige) Erfüllung der

Ansprüche der Versicherungs- o Im Tiefzinsumfeld fehlen

nehmer sicher! Kapitelerträge als Kostenträger,

daher schlankere Kostenstrukturen

o Hat Krisen bisher standgehalten! unabdingbar.

Autorenzeile

René KnappDanke für Ihre Aufmerksamkeit!

René Knapp

Head of Group Actuarial & Risk

Management

rene.knapp@uniqa.at

+43 1 21175 / 3314

René Knapp 33Sie können auch lesen