Die Not zur Tugend machen - Impero

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Te chnolog y & Innovation

Die Not zur Tugend machen

Ein modernes Tax CMS als Antwort auf das Verbandssanktionengesetz

Text — Kaspar Kühl

N

amen können trügerisch sein – so

auch in diesem Fall. Die Bezeich-

nung „Verbandssanktionengesetz“

legt nahe, dass nur eine kleine

Gruppe von Unternehmen betroffen wäre. Das

ist mitnichten der Fall, ganz im Gegenteil: Das

Gesetzesvorhaben betrifft eine Vielzahl von

Unternehmen in Deutschland, da als Verband im

Sinne des Gesetzes eine juristische Person des

öffentlichen oder privaten Rechts, ein nicht

rechtsfähiger Verein oder eine rechtsfähige

Personengesellschaft gilt, deren Zweck auf einen

wirtschaftlichen Geschäftsbetrieb ausgerichtet

ist. Die Sanktionen können schmerzhaft sein und

gar an die Substanz eines Unternehmens gehen.

Der Schwerpunkt dieses Beitrags liegt jedoch

weniger darin, die negativen Auswirkungen des

Verbandssanktionengesetzes darzulegen, als

vielmehr die Chancen zu betonen, die sich aus

einer angemessenen und vorausschauenden

Reaktion auf das Gesetzesvorhaben ergeben: Ein

modernes Tax-Compliance-Management-Sys-

tem (Tax CMS), das die Risiken steuerlicher

Pflichtverletzungen erheblich reduzieren kann.

Illustration — gremlin/iStock

Kaspar Kühl

ist Head of Sales Deutschland bei Impero

Der Diplom-Kaufmann hat über viele Jahre Steuerabteilungen bei digita-

len Transformationsprojekten begleitet. Seit Januar 2021 ist er für Impero

A/S, einen Anbieter von Compliance Management Software, tätig und

baut Vertrieb und Strukturen in Deutschland weiter aus.

4 Re thinking Ta x 2 . 2 02 1 M ärz 2 02 1

Te chnolog y & Innovation

Stand des Gesetzgebungsverfahrens Neben einer systematischen und fachlich

Das Bundesministerium der Justiz und für Ver- geprägten Auseinandersetzung mit den Inhal-

braucherschutz veröffentlichte am 21.04.2020 ten eines Tax CMS braucht es hierfür auch die

einen Referentenentwurf und leitete schließlich passende Technologie, die sich idealerweise

die Verbandsanhörung ein. Die Bundesregierung in das bestehende IT-Ökosystem einfügt. Vor

hat den Entwurf am 21.10.2020 in den Bundes- dem Hintergrund einer zunehmend digitalen

tag eingebracht und damit die finale Phase des Financial Supply Chain kann Technologie

Gesetzgebungsverfahrens initiiert. Entspre- bzw. der Einsatz entsprechender IT-Tools den

chend gilt es als wahrscheinlich, dass das Gesetz entscheidenden Unterschied machen. Doch

2021 verabschiedet wird. von Beginn an, was sind die Schritte hin zur

Etablierung eines Tax CMS?

Risiken und Nebenwirkungen

Mit der Verabschiedung des Verbands Menschen motivieren

sanktionengesetzes ist nach Fachkreisen davon Die Grundvoraussetzung zur erfolgreichen

auszugehen, dass sich die Häufigkeit von damit Einführung eines Tax CMS ist eine offene,

einhergehenden Ermittlungsverfahren deutlich von Neugier geprägte Auseinandersetzung

erhöhen wird. Darüber hinaus wird das mögliche mit modernen Methoden und Lösungen. So

Strafmaß erheblich ausgeweitet. Die Verbands- muss es insbesondere gelingen, die Mitarbei-

geldsanktion beträgt, ebenso wie im OWiG, ter mitzunehmen und zu begeistern. Nur mit

10 Mio. Euro bei vorsätzlicher Tatbegehung bzw. motivierten Mitarbeitern, die Freude an neuen

5 Mio. Euro bei fahrlässiger Tatbegehung. Neu Tätigkeitsbereichen und innovationsgetrie-

ist jedoch das umsatzabhängige Höchstmaß für benen Formen des Arbeitens haben, kann ein

Unternehmen mit einem durchschnittlichen modernes Tax CMS gelingen. Essenziell ist eine

Jahresumsatz von mehr als 100 Mio. Euro. Dieses prozessual geprägte Denkweise, die über die

soll 10 Prozent (vorsätzliche Tatbegehung) und Grenzen der Steuerabteilung hinausgeht und

5 Prozent (fahrlässige Tatbegehung) des durch- das gesamte Unternehmen umfasst. In diesem

schnittlichen Jahresumsatzes betragen. positiven und fehlertoleranten Umfeld können

Mitarbeiter Prozesse, Risiken und Kontrollen

Die Not zur Tugend machen selbst designen und weiterentwickeln – ohne

Abhilfe für die Risiken, die sich aus dem Berührungsängste zu neuen Technologien.

Verbandssanktionengesetz ergeben, kann Damit dies gelingt, ist es wichtig, dass Mitar-

insbesondere die Etablierung eines effektiven beiter von Beginn an in das Lösungsdesign ein-

Compliance-Management-Systems schaffen. bezogen werden, um sich später mit der Lösung

Insbesondere kann es dazu beitragen, dass identifizieren zu können.

die Verbandstat nicht dem Verband zugerech-

net wird und dass von der Verfolgung wegen Das Problem an der Wurzel packen

Geringfügigkeit oder gegen Auflagen abgesehen Steuerliche Compliance setzt voraus, dass sich

wird. Im besten Fall kommt es lediglich zu einer Menschen und die von ihnen bedienten Systeme

Verwarnung. Auch die Gerichte messen einem im Rahmen der gesetzlichen Vorgaben „bewe-

effizienten Compliance-Management-System gen“. Dies umfasst das tägliche Handeln bzw.

eine inzwischen erhebliche Wichtigkeit bei. So Unterlassen jedes Mitarbeiters in der gesamten

insbesondere der Bundesgerichtshof, 1 wonach es Organisation. Hier isoliert auf Richtlinien,

stets mitentscheidend ist, ob das Unternehmen Schulungen oder spezialisierte IT-Lösungen zu

ein effizientes Compliance-Management-Sys- setzen ist dabei weniger zielführend und häufig

tem installiert hat, das auf die Vermeidung von kontraproduktiv.

Rechtsverstößen ausgelegt ist.

Im Kern muss es vielmehr darum gehen,

Doch was bedeutet es konkret, ein effektives Com- compliance-relevante Prozesse und Entschei-

pliance-Management-System im Steuerbereich dungen in der gesamten Organisation stetig

einzusetzen? Es bedeutet in erster Linie, steuer zu verbessern. Die Einführung und Veranke-

liche Risiken unternehmensweit zu identifizieren rung von Methoden und Tools des Business

und mit wirksamen und nachvollziehbaren Kont- Process Managements (BPM) und des Busi-

rollen zu versehen. Der Begriff Tax Compliance ness Decision Managements (BDM) kann

steht korrespondierend für die Implementierung hierbei einen wichtigen Beitrag leisten. So

und Pflege eines Systems zur Sicherstellung der lassen sich risikobehaftete Prozesse und

Befolgung steuerlicher Gesetze und Vorgaben der Entscheidungen erkennen, verstehen, visua-

Finanzverwaltung. lisieren, verbessern und überwachen. Im

Einzelnen könnten die genannten Schritte des

BPM-/BDM-Kreislaufs wie folgt ausgestaltet

1 BGH, Urteil vom 09.05.2017 – 1 StR 265/16. werden:

Re thinking Ta x 2 . 2 02 1 M ärz 2 02 1 5

Te chnolog y & Innovation

Risikobehaftete Prozesse und Entscheidungen …

… erkennen Beginn eines Projekts bildet regelmäßig die Prozessaufnahme mit Fokus auf die Identifi

und verstehen kation und Beschreibung von steuerlichen Risiken auf Ebene der einzelnen Aktivitäten.

Das Ziel der Anamnese ist dabei die Identifikation von Prozessen, die aus steuerlicher Sicht

auch tatsächlich risikobehaftet sind.

… visualisieren Im Weiteren geht es darum, die zugrunde liegenden Ist-Prozesse transparent und

verständlich zu machen.

Viele BPM-Lösungen verfügen über spezifische Funktionalitäten, um Risiken auf Ebene

einzelner Aktivitäten zu spezifizieren und entsprechende Kontrollen zuzuordnen.

Die Modellierung sollte dabei stets entlang gemeinsam festgelegter Konventionen – wie

etwa Detailtiefe oder zu verwendende Modellierungselemente – erfolgen.

Zur Prozessmodellierung empfiehlt sich die Nutzung des international führenden Modellie-

rungsstandards BPMN 2.0.

BPMN 2.0

■ ■ wird von vielen etablierten BPM-Lösungen unterstützt. Dies vermindert Abhängigkeiten.

■ ■ ist eine Notation, in der sowohl abstrakte als auch detaillierte Prozessmodelle gut nach-

vollziehbar sind.

■ ■ ist eine gemeinsame Sprache für IT-Spezialisten und steuerliche Experten. Dies unter-

stützt die weitergehende Prozessautomatisierung, insbesondere die Nutzung BPMN-

fähiger Workflow Tools.

■ ■ wird von einem globalen Standardsetter stetig weiterentwickelt.

… verbessern Auf Basis der entwickelten Prozessmodelle lassen sich Schwachstellen erkennen und Ver-

besserungsansätze erarbeiten.

Letztere werden in Soll-Prozessmodellen abgebildet und auf ihre Machbarkeit geprüft.

Auf diese Weise können Prozesse entweder komplett neu aufgesetzt oder nur stellenweise

überarbeitet werden, ganz im Sinne einer stetigen Verbesserung.

… überwachen Unternehmensprozesse sollten im Rahmen einer gelebten Governance stetig überprüft

werden.

Gerade bei datengetriebenen Prozessen bietet sich eine laufende Überwachung mittels

Process Mining an.

Risiko-Kontroll-Matrix

Zur Entwicklung einer Risiko-Kontroll-Matrix werden zunächst die Brutto-Risiken erhoben, welche ohne die Berück-

sichtigung jeglicher risikomitigierender Maßnahmen bzw. Kontrollen vorhanden sind. Über eine Berücksichtigung

des vorhandenen Kontrollumfeldes gelangt man zu den Netto-Risiken und entwickelt den sich daraus ergebenden

Kontrollbedarf sowie das Kontrollumfeld insgesamt (Soll-Kontroll-Umfeld), wobei Restrisiken nie gänzlich auszuschlie-

ßen sind und letztlich auch von der Risiko-Aversion des Unternehmens abhängen. Entsprechend sind die erhobenen

Risiken hinsichtlich Eintrittswahrscheinlichkeit und Schadenspotenzial zu bewerten und zu dokumentieren. Am Ende

steht die Risiko-Kontroll-Matrix, über welche bestehende Risiken adressiert, priorisiert und kontrolliert werden können.

Groß/Lindgens/Burghardt, Tax Compliance Management-Systeme in der praktischen Umsetzung, http://hbfm.link/6331

(Abruf: 15.03.2021)

6 Re thinking Ta x 2 . 2 02 1 M ärz 2 02 1Te chnolog y & Innovation

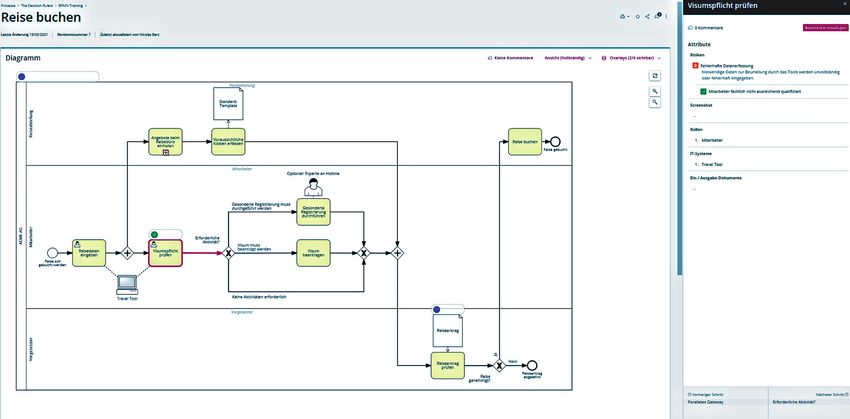

Abbildung 1: Beispielhafte Visualisierung einer Reisebuchung mit einem Risiko bei der Aktivität

„Visumspflicht prüfen“ (genutztes Tool: Signavio)

Kontrollen möglich machen: Soweit keine Lösung vorhanden ist oder eine

Task-Management-Lösungen Alternative ins Auge gefasst werden soll, sind die

Auf Basis der erhobenen und visualisierten folgenden Aspekte ins Kalkül zu ziehen:

Prozesse sind Risiken und Kontrollen nunmehr

bekannt und idealerweise in einer Risiko-

Kontroll-Matrix dokumentiert.

Die Herausforderung besteht nun regelmäßig

darin, die in der Risiko-Kontroll-Matrix erfass- Im Kern muss es vielmehr darum

ten Kontrollen „ausführbar“ zu machen. Die gehen, compliance-relevante

Bordmittel einer Steuerabteilung (MS-Office)

kommen hier jedoch schnell an ihre Grenzen:

Prozesse und Entscheidungen

Manuell geprägte Abläufe verbunden mit ständi- in der gesamten Organisation

gem Nachfassen und unzureichender Dokumen- stetig zu verbessern.

tation kosten Zeit und Nerven und schränken die

Effektivität eines Tax CMS erheblich ein.

Als wirkungsvolle Alternative bieten sich hier Verknüpfung zu Risiken/Prozessen

sog. „Task-Management-Lösungen“ an, deren Kontrollen sollten nicht isoliert behandelt

Zweck darin besteht, Aufgaben zu planen, umzu- werden, sondern jeweils mit einem Risiko

setzen und zu dokumentieren. Insofern gehören und – sofern modelliert – einem entsprechenden

auch ausgewählte GRC-Lösungen in diese Prozess verbunden sein. Die Kette „Prozess –

Kategorie. Bei der Suche nach einer geeigneten Aktivität – Risiko – Kontrolle“ sollte jederzeit

Lösung empfiehlt sich zunächst immer ein Blick nachvollziehbar sein.

in das eigene Unternehmen. Vielleicht werden

von anderen Abteilungen bereits Tools genutzt, Skalierbarkeit

um Aufgaben unternehmensweit zu koordinieren Kontrollaktivitäten können mitunter umfang-

und zu dokumentieren? Zeit und Aufwand bis zur reiche, aufeinander aufbauende Eingaben

Einführung könnten dadurch erheblich reduziert beinhalten. Entscheidend ist, dass auch komplexe

werden. Kontrollaktivitäten schnell und sicher von Mit-

Re thinking Ta x 2 . 2 02 1 M ärz 2 02 1 7Te chnolog y & Innovation

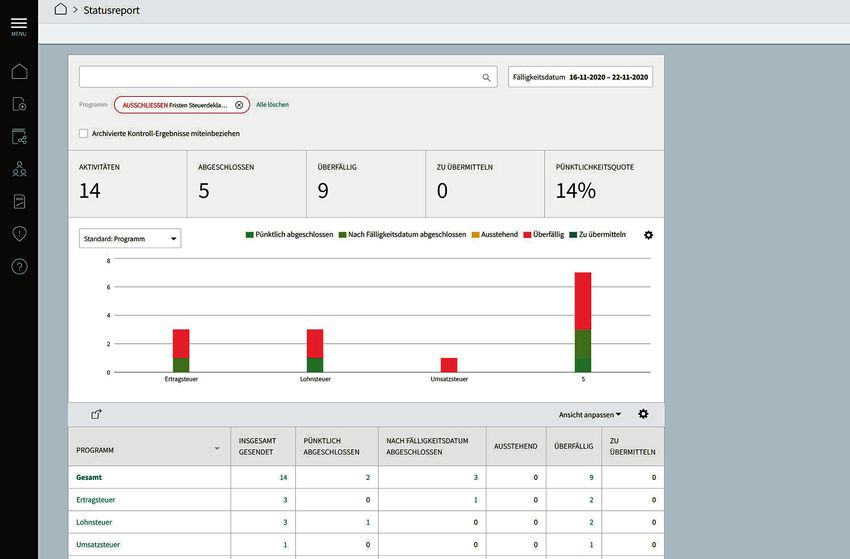

Abbildung 2: Dashboard zum Statustracking aller definierten Kontrollen (genutztes Tool: Impero)

arbeitern, die keinen ausgewiesenen IT-Hinter- Nachvollziehbarkeit und Audit Trail

grund haben, erstellt werden können. Ansonsten Unternehmen sollten auch noch Jahre später

besteht das Risiko, dass das Design sowie die – etwa im Rahmen von Betriebsprüfungen – in

Pflege von Kontrollen in den Händen von aus- der Lage sein nachzuweisen, welche Maßnahmen

gewiesenen Spezialisten verbleiben, wodurch sie zur Steuerung und Mitigation der Risiken

vermeidbare Abhängigkeiten entstehen, die viel getroffen haben. Idealerweise sollte mit wenigen

Zeit und Geld kosten können. Klicks ein Bericht erstellt werden können, der

die Fragen des Betriebsprüfers nach relevanten

Intuitive Anwendung Zeiträumen beantwortet.

Neben den Administratoren und Designern

von Kontrollen sollten die eigentlichen Nutzer Fazit

(die Kontrolldurchführenden) einen möglichst Ob das Verbandssanktionengesetz nun umge-

niedrigschwelligen und intuitiven Zugang zu setzt wird oder nicht: Ein Tax CMS, das nur auf

den Kontrollen erhalten, beispielsweise durch dem Papier besteht, wirkt am Ende weder enthaf-

eine automatisch ausgelöste Zusendung von tend noch sanktionsmildernd und sorgt für Frust

E-Mails. in der Steuerfunktion.

Überwachung/Reporting Umso mehr macht sich der Mut bezahlt, die

Die Lösung sollte möglichst umfangreiche Digitalisierung der Steuerfunktion aktiv vor-

Auswertungsmöglichkeiten anbieten, damit anzutreiben und diese als Chance und nicht als

alle Fragen zum Status von Kontrollen zeitnah Bedrohung zu sehen. Dies verinnerlicht, eröffnen

beantwortet werden können. Dazu sollte die sich große Potenziale für neue Formen des Arbei-

Möglichkeit bestehen, jederzeit korrigierend tens: Mit der IT und nicht gegen sie, mit weniger

einzugreifen, beispielsweise durch das Öffnen Routineaufgaben und zugleich den passenden

bereits durchgeführter Kontrollen oder durch die Antworten auf Fragen der Betriebsprüfung. Jetzt

Zuweisung an eine andere Person. ist die richtige Zeit zu handeln. ■

8 Re thinking Ta x 2 . 2 02 1 M ärz 2 02 1Sie können auch lesen