Invethos Anlagen Fokus Inflation, Rück- und Ausblick - Invethos AG Juni 2021

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Invethos Anlagen

Fokus Inflation, Rück- und Ausblick

Invethos AG

Juni 2021

1

Die «grossen» Themen

Schulden

Makro

Pandemie

Inflation ist im Auge zu

Zinsen bleiben tief

Die Wirtschaft erholt Schulden spielen behalten Klima

sich - Stimuli sei Dank vorerst keine Rolle

Gespaltene

Prognosehorizont

Gesellschaft

Europa gewinnt an

Technologietrend geht Statur (Brexit, Covid- Über-

weiter Asien erstarkt wirt- Schirm, Militär) Der USD bleibt wachung

schaftlich. schwach

Freiheit

Grüne Themen Migration

«Zurückgebliebene» (Energie) werden Bewertung und

holen auf (Industrie, immer wichtiger Dividenden erleben ein Verrecht-

Mikro Kleine und mittlere

Finanzen, Energie) Revival lichung

Unternehmen schlagen

sich gut

Cyber-

kurz- mittel-

fristig Risiken

fristig Krieg

2

Konjunkturelle Erholung schreitet voran

• Wirkung der Rettungspakete

– Wirkung der COVID-19- Rettungspakete dürfte eher kurzfristig und nicht nachhaltig sein. Im Vordergrund stehen teilweise politische Ziele

(Stichwort: Ausbau Sozialstaat in den USA, Vermeidung eines Wahlrückschlags nach zwei Jahren Amtszeit Biden).

– Die Wirkung der Infrastrukturpakete dürfte dagegen länger nachwirken. Die Infrastruktur ist in den USA teilweise heruntergekommen

oder ausbaufähig (digitale Zugänge, 5 G-Netze etc.). Das gilt auch für andere Länder.

• Robustheit der Konjunktur

– Die Konjunktur erfährt derzeit einen Wiederöffnungs- und Nachholeffekt nach COVID-19. Die Zahlen der Unternehmen sind sehr gut,

auch im Vergleich zum Vor-Covid-19-Jahr 2019. Die Frage wird sein, wie viel Nachhol- oder Umlagerungseffekte dort drin enthalten sind

(Geberit verzeichnete 2020 einen Rekordabsatz von Dusch-WC’s, vermutlich eine Umlagerung von Ferienbudgets)

– Gefahren liegen in der Überhitzung der US-Wirtschaft und in der Überschuldung. Treten diese Szenarien ein, müssen die Geldmenge

geschrumpft (Zinserhöhung, Bilanzabbau, umgekehrtes Quantitative Easing) und/oder die Steuern erhöht werden. Steuererhöhungen

sind in den USA wieder salonfähig geworden und der Zeitpunkt für weltweite Minimumsteuersätze für Unternehmen erscheint

günstig.COVID-19 und die steigende Ungleichheit in Einkommen und Vermögen sind gute Nährböden für eine Umkehr der Entwicklungen

seit Thatcher-Reagan-Ära. Der «Trickle-Down-Effekt» scheint widerlegt.

• Korrelation von Konjunktur und Börsen

– Die Korrelation von Konjunktur und Börsen ist nicht sehr ausgeprägt. Das hat mit dem unterschiedlichen Blickwinkel zu tun: Die

Konjunktur wird retrospektiv gemessen, die Börsen versuchen die Zukunft abzudiskontieren. Zudem gibt es antizyklische Effekte, da bei

einer Konjunktureintrübung die Regierungen und Notenbanken Gegenmassnahmen treffen und expansiv reagieren. Dies wiederum ist für

die Börsen ein gutes Zeichen.

– Treiber für die Börsen sind die exzessive Liquidität, die tiefen oder negativen Zinsen und die fehlende Bereitschaft, eine expansive

Geldpolitik aufzugeben.

3

Inflation: Am besten denkt man in Szenarien und ist auf die

wahrscheinlichsten vorbereitet

35% 5%

35% 25%

The Market, Dittli, eigene Gewichtung der Szenarien

4

Die Zutaten für Inflation wären da

• Was ist der richtige Massstab für Inflation?

Inflation misst sich an den Preisen aller Waren und Dienstleistungen, die im Inland von privaten Haushalten für Konsumzwecke gekauft

werden. Sie repräsentiert die Lebenshaltungskosten des «Otto-Normalverbrauchers». Vermögenswerte sind dagegen in den Inflationsindices

nicht enthalten. Der Grund dafür ist, dass Preisschwankungen von Vermögenswerten (z.B. die Veränderung von Aktienpreisen) keinen direkten

Einfluss auf die Kaufkraft der Landeswährung haben. Die Berücksichtigung der Preisschwankungen von Vermögenswerten in den Preisindices

würden deren Aussagekraft mit Bezug auf die Preisstabilität erheblich einschränken und die Geldpolitik erschweren. So würden beispielsweise

in Zeiten von steigenden Börsen und Immobilienpreisen die indexierten Mieten gleich doppelt ansteigen, einmal wegen der Mieten, die im

Landesindex enthalten sind und dann gleich noch einmal wegen der steigenden Immobilienpreise. Die Mieter würden gleich doppelt abgestraft

und die Immobilien- und Kapitaleigentümer gleich doppelt belohnt. Solche Entwicklungen würden die Ungleichheit in den Vermögen weiter

vergrössern und können zu sozialen Unruhen führen.

• Wie hoch ist die Gefahr für Inflation heute?

Der starke Anstieg der Inflation in den USA hat eine überschiessenden Komponente enthalten, die auf COVID-19-Effekte zurückgeführt werden

kann. Die Vergleich mit dem Monat April 2020 enthält einen Basiseffekt, da aufgrund des Lockdowns die Preise nachgaben. Im April 2021

haben sich die Preise erholt und es besteht ein gewisser Nachholeffekt. Nichtsdestotrotz dürfte eine Basisinflation bleiben. Was zu einer

ausgewachsenen Inflation noch fehlt, ist die erhöhte Umlaufgeschwindigkeit der Geldes und der Lohndruck. Solange die Umlaufgeschwindig-

keit des Geldes nicht zunimmt und kein Lohndruck entsteht, liegen Deflationsszenarien näher, wären aber keine Katastrophe. Umgekehrt ist

jedoch festzustellen, dass immer weniger Zutaten für ein Inflationsszenario fehlen. Darum sollte ein solches im Auge behalten werden.

5

Die Inflation wird wohl auch nach einem temporärem

Inflationsschub höher sein

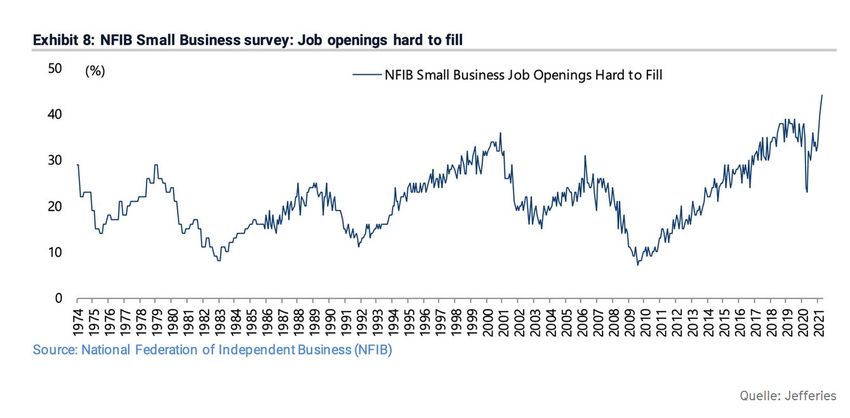

Die Inflation in den USA stieg im April 2021 auf 4.2%. Das ist deutlich

höher als die 3.6%, die eigentlich erwartet wurden. Ein Teil dieses

Inflationsschubs dürfte jedoch temporärer Natur sein. Allerdings ist in den

USA bei Unternehmen die Besetzung der offenen Stellen schwieriger

geworden. Das könnte eine Lohnspirale auslösen, weshalb auch jenseits

eines temporären Inflationsschubes mit einer höheren Inflation zu

rechnen ist.

6

Tiefe positive Preissteigerungen (1% - 3%) sind ein ideales Umfeld für

Aktien; bei deutlich höheren Inflationsraten sinken jedoch deren

Bewertungen

Eine Inflation von 1% bis 3%

ist optimal für den Aktien-

markt. Eine höhere Inflation

ist grundsätzlich schlechter

für die Entwicklung der

Vermögenswerte.

Allerdings gibt es Unter-

schiede: Unternehmen,

welche die steigenden

Preise an Kunden

weitergeben können,

halten sich besser als

andere (siehe nachfolgende

Seite).

7

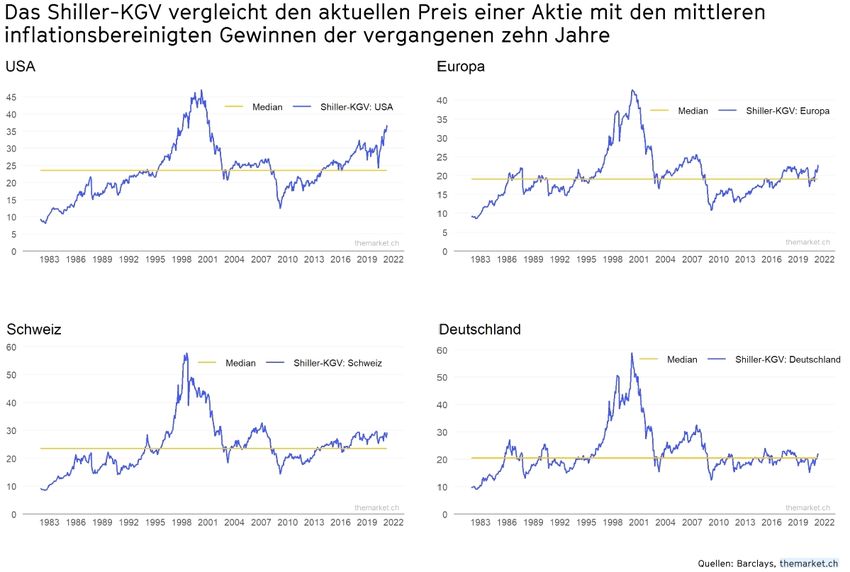

Das Ende der Börsenblase hängt stark von der

Zinsentwicklung ab

Die Risikoprämie definiert sich als Kehrwert des Kurs-Gewinn-Verhältnisses (KGV

oder PE) minus risikofreier Zinssatz. Sie ist bei vielen Wachstumsaktien über die

letzten zehn Jahre bemerkenswert stabil geblieben, wie das Beispiel Nestlé zeigt

(vgl. Grafik). Die sinkenden Zinsen haben daher unmittelbar zu höheren

Bewertungen geführt. Die Börsenhausse ist deshalb wesentlich durch die tiefen

Zinsen getragen und nicht durch höhere Risikoprämien. Die Zinsentwicklung ist

sicher einer der wichtigsten Indikatoren. Allerdings ist es nicht ein Zinsanstieg

alleine, sondern die Kombination von extremen Ereignissen (Schwarze Schwäne)

und der Geschwindigkeit der Veränderungen.

Quelle: JPMorgan

8

Unterschiedlicher Umgang mit steigenden Zinsen und

Inflation

Industrien mit einem positiven Korrelationskoeffizient

können besser mit steigenden Zinsen und mit Inflation

umgehen als solche mit einem negativen Korrelations-

koeffizienten. Banken, Versicherungen und die

Autoindustrie können die Zinserhöhungen besser

abfedern oder an Kunden weitergeben.

Schwieriger sieht es etwa in der Gesundheits- und

Nahrungsmittelindustrie aus, wo die Preise reguliert

sind oder nicht (so schnell) angepasst werden können,

oder die Margen sehr tief sind.

9

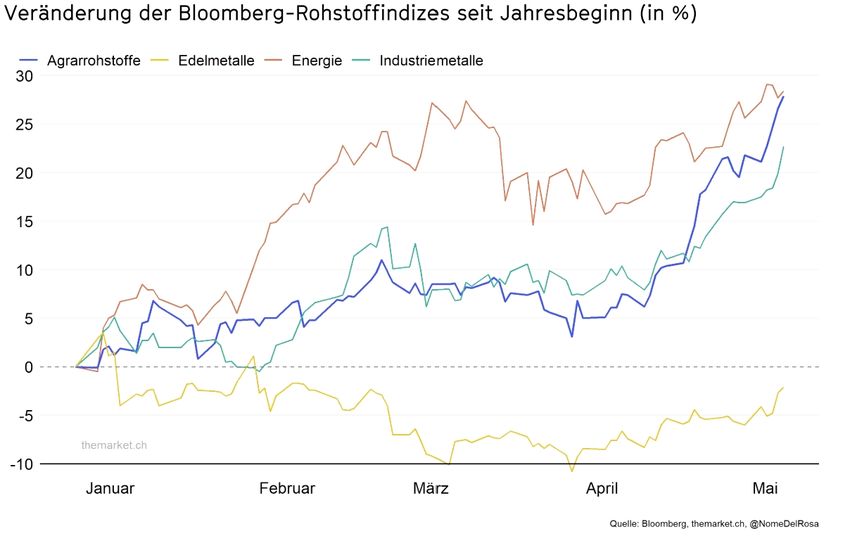

Quelle: JPMorganRohstoffe stehen vor einer Phase des Preisanstiegs

Der Kupfermarkt steht vor einem massiven Engpass, da die Politik die Kupfernachfrage durch die enorme Umstellung auf

Elektrifizierung antreibt. Platin und vor allem Palladium/Rhodium stehen vor Produktionsengpässen, die schlimmer sind als die

von Kupfer, da die Nachfrage nach Autokatalysatoren weiter steigt (Auszug Report "Anglo American PLC")

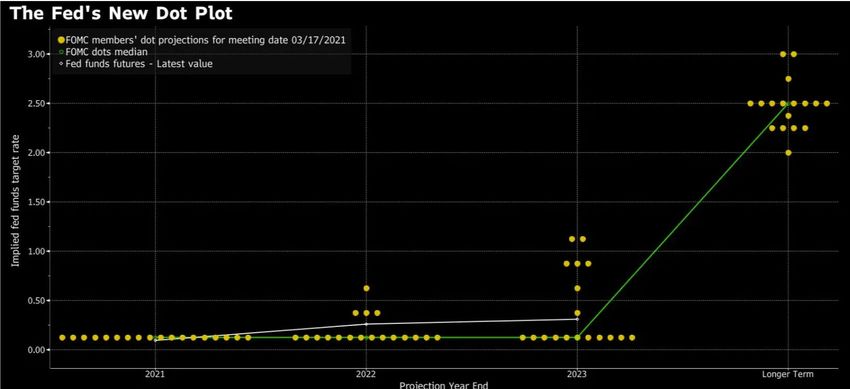

10Die FED-Mitglieder erwarten noch länger keine Zinserhöhung –

der Markt sieht das etwas anders

Der Markt erwartet eine Zinserhöhung im Jahr 2022, die FED-Mitglieder sehen diese jedoch mehrheitlich erst nach

dem Jahr 2023

11Aktuell bevorzugen wir Anlagen, welche sich in einem

inflationären Umfeld bewähren sollten

Kauf von qualitativ

hochstehenden Bonds, aktuell

die mit

Fokus auf Unternehmen, Investition in Regionen

Liquiditätsabschlägen Fokus auf Industrie-

die in einer Krise stabiler die möglicherweise

handeln, weil sie Unternehmen, die tief

bleiben: Telecom, profitieren. Asien und

zwangsverkauft werden verschuldet sind, ein Kauf von Anlagen,

Pharma, Nahrung, China, die sich schneller

müssen. Ebenso Kauf funktionierendes welche sich in einem

Technologie und die von erholen. Osteuropa,

von Anlagen, die auf- Geschäftsmodell haben Inflationsszenario

weitergehenden Trends wenn Near-Shoring

grund der Krise und vom bewähren

profitieren werden. abzeichnet

besonders leiden, jedoch Wachstumsschub

nur indirekt Infrastrukturanlagen

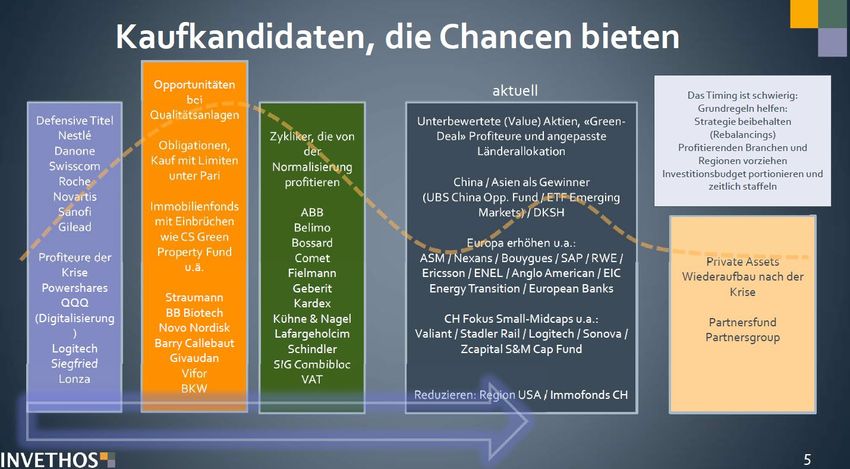

profitieren.In einem inflationären Umfeld sind Titel mit einer gewissen

Preismacht im Vordergrund

Das Timing ist schwierig:

Opportunitäten Grundregeln helfen:

bei Strategie beibehalten

Qualitätsanlagen Unterbewertete (Value) Aktien, (Rebalancings)

Defensive Titel «Green-Deal» Profiteure und Profitierenden Branchen und

Nestlé Zykliker, die von angepasste Länderallokation Regionen vorziehen

Obligationen, Investitionsbudget portionieren und

Danone Kauf mit Limiten der zeitlich staffeln

Swisscom unter Pari Normalisierung China / Asien als Gewinner

Roche profitieren (UBS China Opp. Fund / ETF

Novartis Emerging Markets) / DKSH

aktuell

Immobilienfonds

Sanofi mit Einbrüchen ABB Anlagen bei erhöhter Inflation:

Gilead wie CS Green Belimo Europa erhöhen u.a.:

Property Fund Bossard ASM / Nexans / Bouygues / SAP Geberit, Zurich Ins., OC Oerlikon,

Profiteure der u.ä. Comet / RWE / Ericsson / ENEL / Anglo Sonova, Barry Callebaut

Krise Fielmann American / EIC Energy Nexans, Prysmian, VW, Stellantis,

Powershares Straumann Geberit Transition / European Banks Europäische Banken, Anglo

QQQ BB Biotech Kardex American, Royal Dutch, Emerging

(Digitalisierung) Novo Nordisk Kühne & Nagel CH Fokus Small-Midcaps u.a.: Markets

Logitech Barry Callebaut LafargeHolcim Valiant / Stadler Rail / Logitech Gold und Silber

Siegfried Givaudan Schindler / Sonova / Zcapital S&M Cap

Lonza Vifor SIG Combibloc Fund Gewinne realisieren: Powershares

BKW VAT QQQ, US Big Tech

Reduzieren: Region USA /

Immofonds CHUnsere Titelempfehlungen haben sich im Durchschnitt bewährt*

2. Unterbewertete (Value) Aktien, «Green-Deal» Profiteure und angepasste Länderallokation (in CHF)

1. Zykliker, die von der Normalisierung profitieren (in CHF) 2021

2020 2021 Gesamt SMI TR 5.3%

SMI TR 4.4% 5.3% 9.9% UBS China Opp. Fund -1.1%

ABB 7.3% 20.8% 29.6% ASM 38.7%

Belimo 9.9% -7.4% 1.8% Nexans 20.7%

Bossard 0.5% 19.1% 19.7% Bouygues 5.1%

Comet 59.9% 4.9% 67.7% SAP 6.5%

Fielmann -6.2% -2.8% -8.8% RWE -10.5%

Geberit 3.8% 10.7% 14.9% Ericsson 14.0%

Kardex 20.6% -3.5% 16.4% Enel -0.8%

Kühne und Nagel 24.4% 37.3% 70.8% Anglo American 45.3%

Holcim -9.0% 10.9% 0.9% EIC Energy Transition -2.0%

Schindler -1.5% 7.8% 6.1% European Banks 600 26.6%

SIG 32.2% 10.6% 46.2% Valiant 15.0%

VAT 36.0% 13.4% 54.2% Stadler Rail 8.5%

Mittelwert 26.6% Logitech 10.9%

Sonova 13.1%

Zcapital S&M Fund 9.1%

Mittelwert 12.4%

*Performances per Ende Mai (ohne Dividenden!) gegenüber SMI (inkl. Dividenden!)

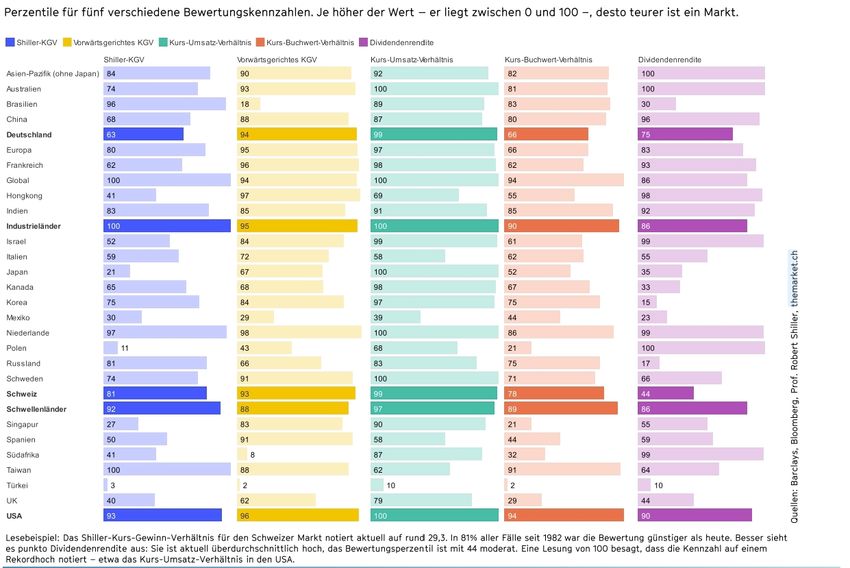

14Aktienbewertungen in den USA sind sehr hoch; in anderen

Teilen sind sie nur leicht überdurchschnittlich

15Die USA könnten Sich nahe am Zenit befinden; UK und

Südeuropa hingegen sind ziemlich moderat bewertet

16China denkt langfristig und nimmt kurzfristig Einbussen in Kauf;

den Aktienmarkt hat das bereits belastet

• China wird seine globale Stärke wirtschaftlich und

militärisch ausspielen.

• China nimmt dazu eine Wachstumsverlangsamung in Kauf.

Die Reduktion der Geldmenge ist ein Indiz dafür, wie stark

sich China fühlt.

• China wird den wirtschaftlichen Krieg mit den USA führen,

was China schwächen wird, allerdings nur mittelfristig.

Langfristig wird China die eigenen Kapazitäten ausbauen

und langfristig als stärkerer Konkurrent dastehen.

• Die Börsen haben dieses Szenario bereits widerspiegelt. Der

CSI 300 Index hat im Jahr -1.93% verloren und liegt dabei

deutlich hinter den meisten übrigen Börsen zurück.

17Relative Beurteilung der Sektoren im Verhältnis zum

Gesamtmarkt

• Pharma und Versorger-

Underperformance wohl

noch nicht am Ende

• Momentum in Banken,

Grundstoffen, Industrie,

Energie

18Ökologie, Elektroautos und Infrastruktur sind aus unserer Sicht drei

wichtige Anlagethemen, welche mittelfristig im Fokus stehen werden

ÖKOLOGIE: Ziel: Eine kohlenstoffarme Welt nach Covid-19. Um das Ziel des Pariser Abkommens zu erreichen, die globale

Erwärmung bis zum Jahr 2100 auf maximal 2 Grad Celsius zu begrenzen, müssen die Länder ihre jährlichen Investitionen in

erneuerbare Energien mindestens verdoppeln (von USD 310 Mrd. auf USD 660 Mrd.). Globale Investoren planen, ihre Ausgaben

für erneuerbare Energien in den nächsten 5 Jahren fast zu verdoppeln.

ELEKTROAUTOS: Im Jahr 2019 machen Elektroautos (EVs) 2,5 % des globalen Marktes für Leichtfahrzeuge (LV) aus. Die

Marktdynamik wird stark von den CO-2-Emissionsgrenzwerten getrieben. Regierungen haben die Anreize für den Kauf von

Elektrofahrzeugen erhöht und investieren in die Ladeinfrastruktur. Autoproduzenten priorisieren die Produktion von EVs, um

die regulatorische Anforderungen zu erfüllen. Wir erwarten, dass der Marktanteil von EVs in China und Europa im Jahr 2030

etwa 40 % erreichen wird.

INFRASTRUKTUR: Um die durch die Coronavirus-Pandemie verursachten Schäden zu beheben, haben sich die Staats- und

Regierungschefs der EU auf einen Sanierungsplan geeinigt. Insgesamt EUR 1,8 Billionen für 2021-2027 werden dazu beitragen,

ein Europa nach der Covid-19-Epidemie wieder aufzubauen (Frankreich wird beispielsweise 42 Mrd. EUR im Jahr 2021 und 58

Mrd. EUR im Jahr 2022 ausgeben) und Investitionen in den grünen und digitalen Wandel zu unterstützen.

19Der Goldpreis ist wesentlich von den Realzinsen abhängig; eine

entscheidende Frage wird sein, ob die FED eine Art «Yield Curve

Control» einführen wird

20Kontakt

Invethos AG

Marc Baumann

Taubenstrasse 8

Postfach

3001 Bern

+41 31 311 87 10

marc.baumann@invethos.ch

21Sie können auch lesen