DIPLOMARBEIT - Investition in Wohnimmobilien durch Privatpersonen - Renditeberechnung und besondere Betrachtung der Auswirkung des ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

DIPLOMARBEIT

Herr

Dominik Edelsbacher

Investition in Wohnimmobilien

durch Privatpersonen –

Renditeberechnung und

besondere Betrachtung der

Auswirkung des

Fremdkapitalanteils

Mittweida, 2020

Fakultät Wirtschaftsingenieurwesen

DIPLOMARBEIT

Investition in Wohnimmobilien

durch Privatpersonen –

Renditeberechnung und

besondere Betrachtung der

Auswirkung des

Fremdkapitalanteils

Autor:

Herr

Dominik Edelsbacher

Studiengang:

Wirtschaftsingenieurwesen

Seminargruppe:

KW16sGA

Erstprüfer:

Prof. Dr. rer. pol. Andreas Schmalfuß

Zweitprüfer:

Prof. Dr. rer. nat. Thoralf Gebel

Einreichung:

Mittweida, 22.01.2020

Verteidigung/Bewertung:

Krems, 2020

Faculty of Industrial Engineering

DIPLOMA THESIS

Investment in residential

property by a private individual

– calculation of return and

special consideration of the

effect of capital gearing

author:

Mr.

Dominik Edelsbacher

course of studies:

Industrial Engineering

seminar group:

KW16sGA

first examiner:

Prof. Dr. rer. pol. Andreas Schmalfuß

second examiner:

Prof. Dr. rer. nat. Thoralf Gebel

submission:

Mittweida, 22.01.2020

defence/ evaluation:

Krems, 2020

Bibliografische Beschreibung: Edelsbacher, Dominik: Investition in Wohnimmobilien durch Privatpersonen – Renditeberechnung und besondere Betrachtung der Auswirkung des Fremdkapitalanteils. - 2020. Mittweida, Hochschule Mittweida, Fakultät Wirtschaftsingenieurwesen, Diplom- arbeit, 2020 Gender Erklärung: Aus Gründen der besseren Lesbarkeit wird in dieser Diplomarbeit die Sprachform des generischen Maskulinums angewendet. Es wird an dieser Stelle darauf hin- gewiesen, dass die ausschließliche Verwendung der männlichen Form ge- schlechtsunabhängig verstanden werden soll. Referat: In der vorliegenden Arbeit wird der Kauf einer Erstbezugswohnung für private An- leger in Graz beschrieben. Hierbei liegt der Fokus auf der Renditeberechnung und der Wahl des Fremdkapitalanteils. Dabei wird eine Beispielimmobilie verwendet, um die Berechnungen in der Praxis anzuwenden und zu erörtern, ob die Anleger- wohnung eine wirtschaftlich sinnvolle Investition ist. Mit Hilfe der Nutzwertanalyse wird aufgezeigt, welches Verhältnis aus Eigen- und Fremdkapital zu empfehlen ist. Die subjektbezogene dynamische Rendite ist in allen Berechnungsvarianten positiv, die Variante mit dem höchsten Fremdkapitalanteil hat die beste Rendite. Auch bei der Nutzwertanalyse ist diese Variante zu empfehlen, da sie den höchs- ten Gesamtnutzwert aufweist.

Inhaltsverzeichnis I Inhaltsverzeichnis Inhaltsverzeichnis ........................................................................................................ I Abbildungsverzeichnis ............................................................................................. IV Tabellenverzeichnis ................................................................................................... V Formelverzeichnis ..................................................................................................... VI Abkürzungsverzeichnis ........................................................................................... VII Symbolverzeichnis .................................................................................................. VIII 1. Einleitung................................................................................................... 1 1.1 Problemstellung .......................................................................................... 1 1.2 Zielsetzung der Arbeit ................................................................................. 2 1.3 Abgrenzung des Untersuchungsgegenstandes ........................................... 2 1.4 Methodik und Gang der Untersuchung ........................................................ 2 1.5 Begriffserklärungen ..................................................................................... 3 1.5.1 Wohneigentum ............................................................................................ 3 1.5.2 Vorsorgewohnung ....................................................................................... 3 1.5.3 Leverage-Effekt ........................................................................................... 3 2 Grundlagen des Investments in Anlegerwohnungen ............................. 5 2.1 Marktsituation in Graz ................................................................................. 5 2.1.1 Bevölkerungsentwicklung und Statistiken .................................................... 5 2.1.2 Gemeinnützigkeit im Wohnbau.................................................................. 11 2.1.2.1 Geförderter Wohnbau ............................................................................... 11 2.1.2.2 Sozialer Wohnbau/Gemeindewohnbau ..................................................... 11 2.1.3 Trends und Bautätigkeit ............................................................................ 12 2.1.4 Immobilienpreise ....................................................................................... 15 2.1.5 Leerstand .................................................................................................. 17 2.2 Überblick über den Investitionsprozess ..................................................... 18 2.2.1 Finanzierung ............................................................................................. 20 2.2.1.1 Zinsentwicklung ........................................................................................ 20 2.2.1.2 Darlehen ................................................................................................... 21 2.2.1.2.1 Annuitätendarlehen ................................................................................... 21

II Inhaltsverzeichnis 2.2.1.2.2 Tilgungsdarlehen.......................................................................................21 2.2.1.2.3 Endfälliges Darlehen .................................................................................22 2.2.1.2.4 Vor- und Nachteile ....................................................................................22 2.2.1.3 Grundpfandrecht .......................................................................................22 2.2.1.3.1 Hypothek ...................................................................................................23 2.2.1.3.2 Grundschuld ..............................................................................................23 2.2.1.4 Zinssätze und Laufzeit ..............................................................................23 2.2.1.4.1 Fester Zinssatz..........................................................................................23 2.2.1.4.2 Variabler Zinssatz .....................................................................................24 2.2.1.4.3 Zinsänderungsrisiko ..................................................................................24 2.2.1.4.4 Kreditlaufzeit .............................................................................................24 2.2.1.5 Fremdkapitalanteil .....................................................................................25 2.2.2 Mietpreisdeckelung ...................................................................................25 2.3 Renditeberechnungen bei Immobilieninvestitionen....................................26 2.3.1 Statische Anfangsrendite ..........................................................................28 2.3.2 Dynamische Rendite .................................................................................29 2.3.2.1 Objektbezogene dynamische Rendite .......................................................29 2.3.2.2 Subjektbezogene dynamische Rendite .....................................................30 2.3.3 Vollständiger Finanzplan ...........................................................................31 2.4 Steuerliche Aspekte ..................................................................................32 2.4.1 Anschaffungs- und Herstellkosten .............................................................32 2.4.2 Umsatzsteuer des Kaufpreises..................................................................33 2.4.3 Grunderwerbsteuer ...................................................................................33 2.4.4 Mieteinkünfte .............................................................................................34 2.4.5 Grundsteuer ..............................................................................................35 2.4.6 Veräußerungsgewinne (Immobilienertragsteuer) .......................................36 2.4.7 Liebhaberei im Steuerrecht .......................................................................37 2.5 Nutzwertanalyse........................................................................................38 2.5.1 Definition und Anwendungsbereiche .........................................................38 2.5.2 Vorgehensweise........................................................................................38 2.5.3 Nachteile/Kritische Wertung der Ergebnisse .............................................40 3 Renditeberechnung als Endinvestor anhand eines Beispiels .............43 3.1 Beispielimmobilie ......................................................................................43 3.2 Einnahmen- und Ausgabengrößen ............................................................44 3.2.1 Ausgabengrößen.......................................................................................44 3.2.1.1 Ermittlung des realistischen Kaufpreises ...................................................44 3.2.1.2 Kaufnebenkosten ......................................................................................44 3.2.1.2.1 Maklerprovision .........................................................................................44 3.2.1.2.2 Anwalts- oder Notarskosten ......................................................................45 3.2.1.2.3 Beglaubigung der Unterschriften ...............................................................45

Inhaltsverzeichnis III 3.2.1.2.4 Grundbuchsgebühr ................................................................................... 46 3.2.1.3 Steuern beim Kauf .................................................................................... 46 3.2.1.4 Instandhaltungs- und Instandsetzungskosten............................................ 46 3.2.1.5 Betriebskosten .......................................................................................... 47 3.2.1.6 Verwaltung ................................................................................................ 47 3.2.1.6.1 Verwaltung der Wohnung .......................................................................... 47 3.2.1.6.2 Verwaltung des Hauses ............................................................................ 48 3.2.1.7 Kreditzinsen und –tilgung .......................................................................... 48 3.2.1.8 Aufwendungen für Verkauf ........................................................................ 49 3.2.2 Einnahmengrößen..................................................................................... 49 3.2.2.1 Jahresnettomiete....................................................................................... 49 3.2.2.2 Veräußerungsgewinne .............................................................................. 50 3.3 Berechnung der Rendite ........................................................................... 51 3.3.1 Berechnung der objektbezogenen dynamischen Rendite .......................... 51 3.3.2 Berechnung der subjektbezogenen dynamischen Rendite ........................ 53 3.3.3 Vergleich der Ergebnisse mit Hilfe der Nutzwertanalyse ........................... 60 3.3.4 Kritische Bewertung der Ergebnisse ......................................................... 61 3.3.5 Schlussfolgerung....................................................................................... 62 4 Fazit und Ausblick .................................................................................. 63 4.1 Zusammenfassung.................................................................................... 63 4.2 Weiterer Forschungsbedarf ....................................................................... 67 4.3 Zukunftsentwicklung.................................................................................. 67 Literaturverzeichnis .................................................................................................. 69 Selbstständigkeitserklärung .................................................................................... 73

IV Abbildungsverzeichnis Abbildungsverzeichnis Abbildung 1: Grafik der Entwicklung der Wohnbevölkerung der Stadt Graz seit 1946 .. 6 Abbildung 2: Bevölkerungsentwicklung 2015 - 2034, Gesamtveränderung .................. 6 Abbildung 3: Bevölkerungsprognose Steiermark 2030 ................................................. 7 Abbildung 4: Einwohnerzuwachs östlich der Mur .......................................................... 8 Abbildung 5: Einwohnerzuwachs westlich der Mur ....................................................... 9 Abbildung 6: Einwohnerzuwachs Innere Stadt ............................................................ 10 Abbildung 7: Anteil der Gemeindewohnungen 2011 in Prozent .................................. 12 Abbildung 8: Smart City Graz ..................................................................................... 13 Abbildung 9: Mietpreiskarte (pro m²) Graz .................................................................. 16 Abbildung 10: Kaufpreisentwicklung des Grazer Wohnungsmarktes .......................... 17 Abbildung 11: Zeitliche Dimension von Investitionszielen ........................................... 18 Abbildung 12: Grafische Darstellung des Verlaufes eines Annuitätendarlehens ......... 21 Abbildung 13: Abgrenzung zwischen Wirtschaftlichkeit, Rentabilität und Rendite ....... 27 Abbildung 14: Idealisierte Zahlungsströme einer Immobilieninvestition ...................... 28 Abbildung 15: USt bei Vermietung - Zusammenfassende Übersicht ........................... 35 Abbildung 16: Beispiel einer Transformationsfunktion ................................................ 39 Abbildung 17: Berechnungsmuster Nutzwertanalyse .................................................. 40 Abbildung 18: Inserat der Beispielimmobilie von immobilienscout24.at ...................... 43

Tabellenverzeichnis V Tabellenverzeichnis Tabelle 1: Einnahmen-Werbungskosten-Überschussrechnung ...................................34 Tabelle 2: Höhe der Maklerprovision in Abhängigkeit des Kaufpreises ........................45 Tabelle 3: Berechnung der Anschaffungskosten .........................................................46 Tabelle 4: Berechnung der Mieteinnahmen .................................................................49 Tabelle 5: Summe barwertige Reinerträge ..................................................................52 Tabelle 6: Barwert der Immobilie .................................................................................52 Tabelle 7: Summe der Barwerte ..................................................................................53 Tabelle 8: Berechnungsvarianten ................................................................................54 Tabelle 9: Zinszahlungen des Darlehens .....................................................................54 Tabelle 10: Absetzung für Abnutzung ..........................................................................54 Tabelle 11: Einnahmen-Werbungskosten-Überschussrechnung .................................55 Tabelle 12: Berechnung der Steuerschuld...................................................................56 Tabelle 13: Berechnung der Nettorückflüsse ...............................................................56 Tabelle 14: Berechnung der barwertigen Nettorückflüsse............................................57 Tabelle 15 Berechnung des Zuflusses zum Zeitpunkt tn ..............................................58 Tabelle 16: Ermittlung des Barwertes der Zuflüsse durch Abzinsung auf t0 .................58 Tabelle 17: Summierung Barwerte ..............................................................................59 Tabelle 18: Rendite der Varianten (1) ..........................................................................59 Tabelle 19: Nutzwertanalyse .......................................................................................60 Tabelle 20: Rendite der Varianten (2) ..........................................................................67

VI Formelverzeichnis Formelverzeichnis (1) statische Anfangsrendite I ..................................................................................... 29 (2) statische Anfangsrendite II .................................................................................... 29 (3) statische Anfangsrendite III ................................................................................... 29 (4) statische Anfangsrendite IV................................................................................... 29 (5) Regula falsi ........................................................................................................... 30 (6) Renditeberechnung beim vollständigen Finanzplan .............................................. 32 (7) Barwert 1 .............................................................................................................. 51 (8) Barwert 2 .............................................................................................................. 52 (9) Regula falsi ........................................................................................................... 53 (10) Regula falsi ......................................................................................................... 59

Abkürzungsverzeichnis VII Abkürzungsverzeichnis Abs Absatz AfA Abschreibung für Abnutzung C Kapitalwert EK Eigenkapital EStG Einkommensteuergesetz etc. et cetera exkl. exklusive EZB Europäische Zentralbank FK Fremdkapital GrEStG Grunderwerbsteuergesetz i Zinssatz idgF in der geltenden Fassung inkl. inklusive LiebVo Liebhaberei-Verordnung MRG Mietrechtsgesetz o. J. ohne Jahr p.a. lat. per annum (pro Jahr) r Effektivzinssatz/Rendite REIT Real-Estate-Investment-Trust S. Seite t Zeitpunkt USt Umsatzsteuer Var. Variante Vgl. Vergleich WKO Wirtschaftskammer Österreich Z Zeile z. B. zum Beispiel

VIII Symbolverzeichnis Symbolverzeichnis % Prozent m² Quadratmeter € Euro ∑ Summe § Paragraph

Einleitung 1 1. Einleitung 1.1 Problemstellung Das aktuelle Stadtbild in Graz zeugt von reger Bautätigkeit im großen Stil, dabei entste- hen zahlreiche neue Wohnungen und sogar ganze Stadtteile. Die neu errichteten Woh- nungen werden zum Teil als so genannte Vorsorgewohnungen verkauft. Das sind Woh- nungen, welche dem Käufer in der Pension durch Mieteinnahmen einen Zusatzverdienst schaffen sollen. Die Unsicherheit, wie hoch unsere Pension einmal sein wird, ist in diesem Zusammen- hang ein gutes Verkaufsargument der Anbieter solcher Immobilien. Früher haben sich die Werbeargumente der Immobilienentwickler, Wohnbauträger und Immobilienmakler vor allem an durchaus finanzkräftige Kunden gerichtet. Mittlerweile wurde die Zielgruppe allerdings um Privatpersonen mit durchschnittlichem Einkommen erweitert.1 Die Vorsor- gewohnung ist eine Lösung, selbst für das Alter vorzusorgen. Die aktuelle Politik der EZB, welche Kredite zu sehr günstigen Konditionen ermöglicht, lässt die Nachfrage nach Anlegerwohnungen nicht abreißen. Außerdem wird das Spar- buch als Geldanlage immer unattraktiver und das Geld wird lieber zum Teil in Immobilien investiert.2 Der Kauf einer Immobilie ist für die meisten Privatpersonen eine der größten und lang- fristigsten Investitionen ihres Lebens. Die Vorteile der Immobilien als Geld- und Kapital- anlage sind die Langlebigkeit, hohe Wertbeständigkeit und die Chance auf eine Steige- rung des Wertes.3 1 Vgl. Kammer für Arbeiter und Angestellte für Wien 2018, S. 4. 2 Vgl. Wiedersich 2019. 3 Vgl. Brauer 2018, S. 42.

2 Einleitung 1.2 Zielsetzung der Arbeit Das Ziel dieser Arbeit ist es, den Investitionsprozess in eine Anlegerwohnung in Graz grundsätzlich zu erläutern. Hierbei liegt der Fokus auf der Renditeberechnung und der Wahl des Fremdkapitalanteils. Dabei wird eine Beispielimmobilie verwendet, um die Be- rechnungen in der Praxis anzuwenden und zu erörtern, ob die Anlegerwohnung eine wirtschaftlich sinnvolle Investition ist. Mit Hilfe der Nutzwertanalyse soll aufgezeigt wer- den, welches Verhältnis aus Eigen- und Fremdkapital zu empfehlen ist. Hierbei werden in steuerlicher und rechtlicher Hinsicht österreichische Rahmenbedin- gungen zu Grunde gelegt. 1.3 Abgrenzung des Untersuchungsgegenstandes In der vorliegenden Arbeit soll der Kauf einer Erstbezugswohnung für private Anleger in Graz beschrieben werden, die Eigennutzung der Immobilie wird nicht thematisiert. Andere Investitionsmöglichkeiten in Immobilien, wie zum Beispiel Bauherrenmodelle, Mietenpools oder REITs werden nicht behandelt. Außerdem wird kein Bezug auf durch- aus entscheidende Parameter wie Lage, die technische und rechtliche Prüfung und die Vertragsgestaltung der Immobilie genommen, welche vor dem Kauf auf jeden Fall zu bedenken sind. Die steuerliche und rechtliche Thematik wird grundsätzlich erklärt, ist aber keinesfalls als vollständig zu verstehen. In vielen Fällen ist es sinnvoll, professionelle rechtliche und steuerliche Beratung in Anspruch zu nehmen. Die Finanzierungsalternativen werden in ihren Grundzügen beschrieben, wobei auch hier die Fachberatung einer Bank empfeh- lenswert ist, vor allem um individuelle Gesichtspunkte des Investors zu berücksichtigen. 1.4 Methodik und Gang der Untersuchung Nachdem unter Punkt eins zunächst grundlegende Begriffe erklärt werden, folgt im zwei- ten Kapitel eine Beschreibung der Grundlagen des Investments in Anlegerwohnungen. Dazu wird die aktuelle Marktsituation in Graz dargestellt und ein Überblick über den In- vestitionsprozess gegeben. Nachdem die Renditeberechnung in der Theorie erklärt und die steuerlichen Aspekte erörtert wurden, wird die Nutzwertanalyse theoretisch beschrie- ben.

Einleitung 3 Im dritten Gliederungspunkt wird die Rendite anhand eines Praxisbeispiels berechnet. Zunächst werden alle Ein- und Ausgabengrößen beschrieben und dann die objekt- und subjektbezogene Rendite berechnet. Dabei wird der Fremdkapitalanteil in drei Varianten verändert. Die Ergebnisse der Berechnung werden im Anschluss mit Hilfe der Nutz- wertanalyse verglichen. Nachdem mit der Nutzwertanalyse die beste Variante ermittelt wurde, werden die Ergebnisse kritisch bewertet. Unter Punkt vier werden die Ergebnisse zusammengefasst der weitere Forschungsbe- darf dargelegt und mögliche Entwicklungen in der Zukunft beschrieben. 1.5 Begriffserklärungen 1.5.1 Wohneigentum "Beim klassischen Wohneigentum ist der Eigentümer (das kann eine einzelne Person, aber auch eine Eigentümerpartnerschaft aus zwei Personen sein) einer selbstständigen Wohnung, eines Abstellplatzes oder auch von selbstständigen Geschäftsräumlichkeiten als Eigentümer im Grundbuch vermerkt. Er kann dieses Wohneigentum nach dem WEG (Wohnungseigentumsgesetz) mit Hypotheken belasten und es eigenständig verkau- fen."4 1.5.2 Vorsorgewohnung Der Begriff Vorsorgewohnung, auch Anlegerwohnung genannt, beschreibt den Kauf und die anschließende Vermietung einer fertiggestellten oder fertig geplanten Eigentums- wohnung. Die Zinszahlungen auf das Fremdkapital und die Kredittilgung sollen über die Mieterträge bezahlt werden, sodass am Ende der Kreditlaufzeit die Immobilie schulden- frei ist. Danach sollen die Mieterträge eine Aufbesserung der Einkünfte im Alter sein.5 1.5.3 Leverage-Effekt Der Leverage-Effekt kommt von dem englischen Wort "leverage", was so viel wie Hebel- wirkung bedeutet. Damit ist gemeint, dass durch eine Erhöhung des Fremdkapitalanteils 4 Lappe 2010, S. 20 5 Vgl. Lappe 2010, S. 46.

4 Einleitung in Form eines Kredites, eine Steigerung der Eigenkapitalrendite erzielt werden kann. Grundlage hierfür ist, dass die Kreditzinsen niedriger sind als der hiermit zu erwirtschaf- tende Ertrag. Die Steigerung des Fremdkapitalanteils birgt allerdings auch ein erhöhtes Risiko. (Währungsrisiko bei Fremdwährungskrediten, Zinssteigerungen, etc.).6 6 Vgl. Lappe 2010, S. 157.

Grundlagen des Investments in Anlegerwohnungen 5

2 Grundlagen des Investments in

Anlegerwohnungen

2.1 Marktsituation in Graz

Graz ist prozentuell die am stärksten wachsende Stadt Österreichs, wobei das Wachs-

tum langsam abflacht, worauf später im Detail eingegangen wird. Für den enormen Zu-

zug in die Landeshauptstadt spielt die hohe Lebensqualität und der Wirtschafts- und

Bildungsstandort eine große Rolle.7

Die Grazer Wirtschaftsstruktur ist von einem hohen Anteil des Sektors der Dienstleistung

dominiert, was für ein städtisches Ballungszentrum charakteristisch ist. Graz ist über-

durchschnittlich gewerblich und industriell geprägt. Von großer Bedeutung sind hier die

Baubranche, Maschinenbau, Elektronik und vor allem der Automobilbereich.8

2.1.1 Bevölkerungsentwicklung und Statistiken

Mit dem Stand 01.01.2019 sind in Graz 292.269 Hauptwohnsitze gemeldet.9 Gerade in

der jüngsten Vergangenheit (2001-2018) hat Graz, mit 21,0 % und Graz-Umgebung,

also der Speckgürtel von Graz, mit 14 % ein beträchtliches Bevölkerungswachstum ver-

zeichnen können.10

7 Vgl. EHL Immobilien GmbH/Trivalue Real Estate Investments 2019, S. 3.

8 Vgl. Stadt Graz - Amt für Wohnungsangelegenheiten 2016, S. 20.

9 Vgl. Stadt Graz o. J.

10 Vgl. EHL Immobilien GmbH/Trivalue Real Estate Investments 2019, S. 3.6 Grundlagen des Investments in Anlegerwohnungen

Abbildung 1: Grafik der Entwicklung der Wohnbevölkerung der Stadt Graz seit 1946 11

Das schnelle Bevölkerungswachstum entspringt hauptsächlich den internationalen Wan-

derungsbewegungen und bringt neue Herausforderungen für die Versorgung mit Woh-

nungen.12 Allerdings lässt sich in folgendem Diagramm erkennen, dass sich das Bevöl-

kerungswachstum in den kommenden Jahren verringern wird:

Abbildung 2: Bevölkerungsentwicklung 2015 - 2034, Gesamtveränderung13

11 Magistrat Graz - Präsidialabteilung Referat für Statistik 2017, S. 7

12 Vgl. Stadt Graz - Amt für Wohnungsangelegenheiten 2016, S. 5.

13 Magistrat Graz - Präsidialabteilung Referat für Statistik 2015Grundlagen des Investments in Anlegerwohnungen 7

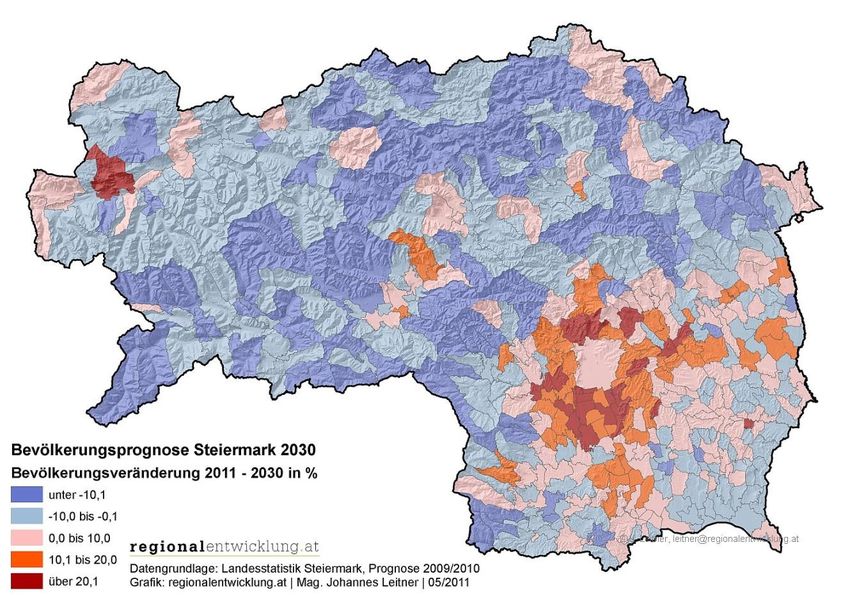

Abbildung 3: Bevölkerungsprognose Steiermark 203014

Hohe Bodenpreise sind aufgrund der geografischen Begrenzung des Grazer Stadtge-

bietes und des zunehmenden Wohnbaus die Folge, welche sich auch auf die Wohnungs-

preise auswirken. Zusätzlich sind in den vergangenen Jahren Investitionen in Immobilien

forciert worden, wodurch zusätzlicher Druck auf die Preisentwicklung und den Woh-

nungsneubau entstanden ist. Diese Entwicklung hat negative Auswirkungen auf das

"leistbare Wohnen", denn eine steigende Anzahl von Menschen können sich den ge-

wünschten Wohnraum nicht mehr leisten. Davon betroffen ist nicht nur die einkommens-

schwache Bevölkerung.15

14 regionalentwicklung.at 2011

15 Vgl. Stadt Graz - Amt für Wohnungsangelegenheiten 2016, S. 5.8 Grundlagen des Investments in Anlegerwohnungen

Im Folgenden wird die Stadt Graz in drei Teilbereiche unterteilt, diese werden kurz vor-

gestellt und deren Einwohnerzuwachs der letzten Jahre (2014 - 2017) mit Grafiken ver-

anschaulicht.

Östlich der Mur:

Die Bezirke östlich der Mur stehen für „die Bildung" und „das Bürgertum". Der geschicht-

lichen Bezeichnung als noblere Gegend wird die Ostseite der Mur durch Einfamilienhäu-

ser, ehemalige Villen und klassische Zinshäuser gerecht. Die historische Altstadt liegt

ebenso dort.16

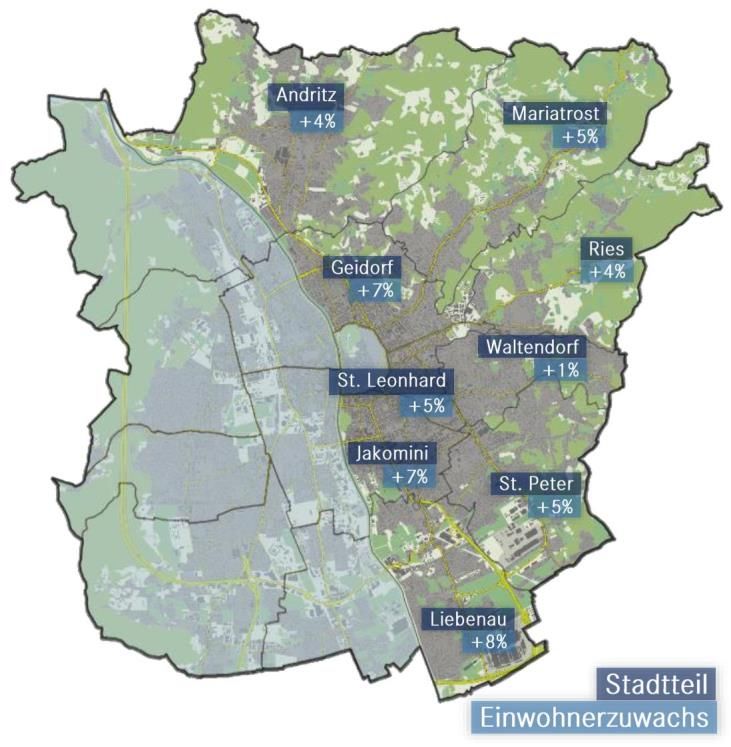

Abbildung 4: Einwohnerzuwachs östlich der Mur17

16 Vgl. EHL Immobilien GmbH/Trivalue Real Estate Investments 2019, S. 12.

17 EHL Immobilien GmbH/Trivalue Real Estate Investments 2019, S. 12Grundlagen des Investments in Anlegerwohnungen 9

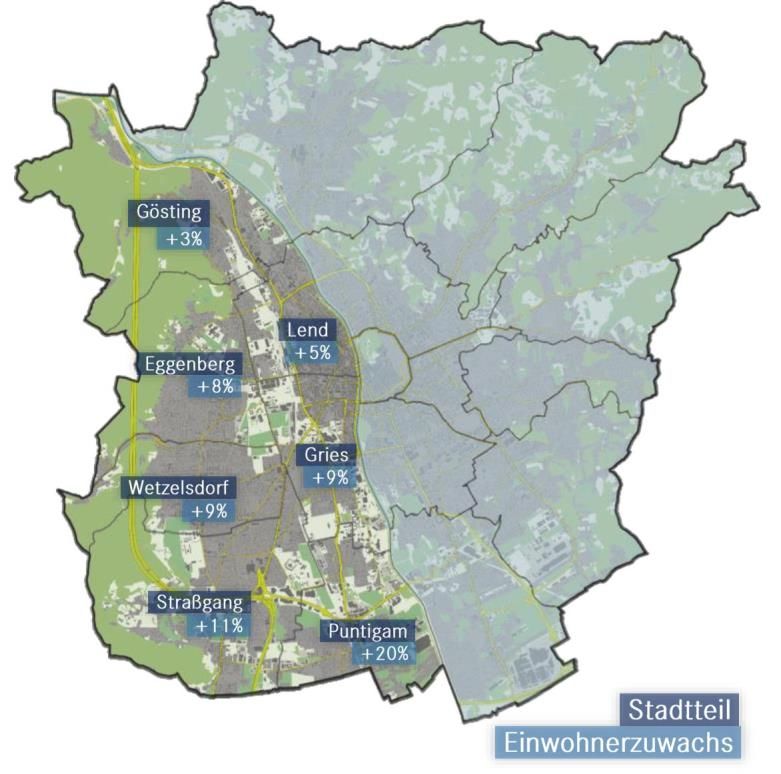

Westlich der Mur:

Auch als "Bahnhofsgegend" oder "Industriegebiet" bezeichnet, entwickeln sich die ehe-

mals günstigen Wohnlagen zunehmend zu beliebten Trendvierteln. Dies ist auf das ent-

sprechende Entwicklungspotential in diesem Bereich für neue Stadtentwicklungen zu-

rückzuführen. Da die großen Bauprojekte erst in jüngster Vergangenheit realisiert wur-

den oder gerade in der Bauphase sind, ist der Bevölkerungszuwachs in der Abbildung

noch nicht erkennbar.18 In diesem Teil liegt die Anlegerwohnung aus dem Praxisbeispiel

dieser Arbeit.

Abbildung 5: Einwohnerzuwachs westlich der Mur19

18 Vgl. EHL Immobilien GmbH/Trivalue Real Estate Investments 2019, S. 13.

19 EHL Immobilien GmbH/Trivalue Real Estate Investments 2019, S. 1310 Grundlagen des Investments in Anlegerwohnungen

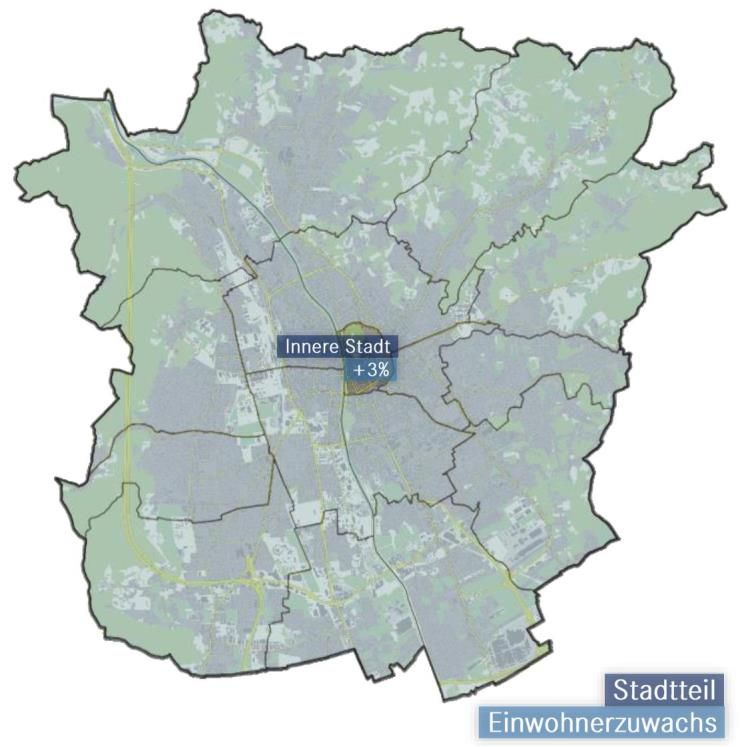

Die Innere Stadt:

In der Inneren Stadt befindet sich die historische Altstadt und der Schlossberg und ist

der Knotenpunkt für den Grazer Nahverkehr. In diesem Bezirk finden sich vor allem klas-

sische Zinshäuser, welche als Büros oder für Wohnzwecke genutzt werden. Der Dach-

geschoßausbau, wie er in Wien üblich ist, ist hier eher selten zu finden. Dienstleistungs-

und Handelsnutzung dominieren größtenteils die Erdgeschoßbereiche.20

Abbildung 6: Einwohnerzuwachs Innere Stadt21

20 Vgl. EHL Immobilien GmbH/Trivalue Real Estate Investments 2019, S. 13.

21 EHL Immobilien GmbH/Trivalue Real Estate Investments 2019, S. 13Grundlagen des Investments in Anlegerwohnungen 11 2.1.2 Gemeinnützigkeit im Wohnbau 2.1.2.1 Geförderter Wohnbau Der geförderte Wohnbau basiert auf Fördermitteln, welche in Anspruch genommen wer- den und vom Käufer der Immobilie übernommen werden. Im Laufe der Zeit werden die Förderungen vom Eigentümer abbezahlt. Eine geförderte Wohnung darf nicht frei am Markt verkauft werden, da der Verkaufspreis einer Obergrenze unterliegt. In Graz beträgt der Anteil des geförderten Wohnbaus laut einer Einschätzung des Ver- bandes der Gemeinnützigen Wohnbaugenossenschaften 40 % des gesamten Bauvolu- mens.22 Ein gefördert errichtetes Objekt darf nicht weitervermietet werden, da diese Wohnungen für die Eigennutzung bestimmt sind. Falls eine Vermietung doch zulässig ist, gelten meist die Mietzinsrichtlinien aus dem Mietrechtsgesetz, welche einen relativ niedrigen Mietzins vorschreiben.23 2.1.2.2 Sozialer Wohnbau/Gemeindewohnbau „Unter „Gemeindewohnung“ sind […] alle Wohnungen subsummiert, bei denen die Stadt selbst Eigentümerin und Verwalterin ist und bei denen die Stadt Graz darüber hinaus ein Zuweisungsrecht besitzt. Eigentümer und Verwalter ist dabei aber ein gemeinnütziger Wohnbauträger […].“24 In Graz sind etwa 6 % aller Wohnungen Gemeindewohnungen, das sind über 10.955 Wohneinheiten (2016).25 Im Wohnungsmarktbericht der Stadt Graz aus dem Jahr 2016 wurde der Anteil der Gemeindewohnungen in den großen österrei- chischen Städten mit den jeweiligen Mietzinsen am freien Wohnungsmarkt verglichen. Hierbei konnte kein Zusammenhang festgestellt werden. Und das, obwohl der Gemein- dewohnungsanteil in den einzelnen Städten völlig unterschiedlich ist.26 22 Vgl. Initiative für ein unverwechselbares Graz 2019, S. 8. 23 Vgl. Maier 2017. 24 Stadt Graz - Amt für Wohnungsangelegenheiten 2016, S. 36 25 Vgl. Initiative für ein unverwechselbares Graz 2019, S. 8. 26 Vgl. Stadt Graz - Amt für Wohnungsangelegenheiten 2016, S. 59.

12 Grundlagen des Investments in Anlegerwohnungen

Abbildung 7: Anteil der Gemeindewohnungen 2011 in Prozent 27

2.1.3 Trends und Bautätigkeit

In den vergangenen Jahren wurde die Wohnungsproduktion stark "angetrieben" und es

wurden tendenziell größere Bauprojekte beziehungsweise mehr Wohnungsangebot ge-

schaffen. In den vergangen Jahrzehnten herrschte in Graz ein historischer Wohnungs-

mangel und der kontinuierliche Zuzug der letzten Jahre und Bevölkerungsprognosen

sind die Ursache für die rege Bautätigkeit.28 In der Mur-Metropole sollen aufgrund des

großen Zuzuges große Stadtentwicklungsprojekte helfen, die Nachfrage nach neuem

Wohnraum zu decken.

Das bedeutendste Projekt sind die Reininghaus-Gründe. Bis 2025 sollen auf diesem

Areal 5.200 Wohneinheiten für 10.000 Menschen entstehen. Außerdem sollen auf dem

100 Hektar großen Gelände Gewerbezonen im Ausmaß von rund 100.000m² und 5.000

neue Arbeitsplätze entstehen. Die Anbindung an das öffentliche Verkehrsnetz soll der

Ausbau der Straßenbahnlinie 4 gewährleisten. Ein Highlight werden zwei Türme sein -

einer davon mit 80 Metern Höhe wird das höchste Gebäude der Steiermark sein. Neben

Büros sind Gastronomie, Nahversorgung und ein Hotel geplant.

27 Stadt Graz - Amt für Wohnungsangelegenheiten 2016, S. 59

28 Vgl. EHL Immobilien GmbH/Trivalue Real Estate Investments 2019, S. 11.Grundlagen des Investments in Anlegerwohnungen 13

Mit der Smart City Graz entsteht im Grazer Westen ein spannendes Stadtentwicklungs-

projekt, welches durch urbane Solarstromerzeugung und Mini-Blockheizkraftwerk enger-

gieautark funktionieren soll. In der Nähe des Grazer Hauptbahnhofs sollen in einem ehe-

maligen Gewerbe- und Industriegebiet 3.500 Menschen wohnen und 1.500 neue Ar-

beitsplätze entstehen. Das Wahrzeichen des neuen Stadtteils ist der bereits errichtete

Science Tower, welcher unter anderem Forschungseinrichtungen beherbergt.29

Abbildung 8: Smart City Graz30

Dieser Bauboom wird vermutlich die nächsten 10 - 15 Jahre anhalten, denn seitens der

Grazer Stadtplanung wurden durch den Flächenwidmungsplan 4.0 ausreichend Flächen

für eine starke Wohnbautätigkeit geschaffen.31

Zum größten Teil befinden sich die Mietwohnungs-Neubauprojekte auf der westlichen

Seite der Mur, welche Graz von Nord nach Süd durchquert. Dazu zählen vor allem die

29 Vgl. Baldia 2019.

30 Stadtbaudirektion Graz o. J.

31 Vgl. Stadt Graz - Amt für Wohnungsangelegenheiten 2016, S. 63.14 Grundlagen des Investments in Anlegerwohnungen

Bezirke Eggenberg, Lend, Gries, Puntigam und Straßgang. Die Nachfrage nach Wohn-

raum in diesen Stadtbezirken ist kontinuierlich hoch und wird auch für die Zukunft positiv

prognostiziert, sodass sich diese zu neuen "Trendlagen" entwickeln werden.32

Grundsätzlich sind am Mietwohnungsmarkt folgende Trends bemerkenswert:

- Trotz nicht mehr gestiegener Mieten ist die Nachfrage zum Teil zurückgegangen

- Nicht sanierte Wohnungen sind schwerer zu vermieten

- Im Moment sind am leichtesten und lukrativsten Wohnungen mit 50 - 70m² sowie

einfachen und standardisierten Grundrissen zu verkaufen beziehungsweise zu

vermieten.33

Kritik gegen die aktuellen Bauvorhaben der gewerblichen Bauträger kommt vom Verein

für ein unverwechselbares Graz. Diese kritisieren, dass es den Investoren mehr um die

Rendite geht als um die Bedürfnisse der Wohnungssuchenden. Bei Bauprojekten wer-

den die Rahmenbedingungen und sämtliche Ausnahmeregelungen bis aufs letzte aus-

genutzt. Die Folge sind eine Minderung des Wertes der benachbarten Gebäude und eine

negative Auswirkung auf die Lebensqualität aller Stadtbewohner.34 Außerdem heißt es,

dass die hohen Grundstückspreise auf Kosten der Bauqualität gehen, um so einen at-

traktiven Preis für Investoren zu gewährleisten. Ein Trend geht zu Kleinstwohnungen,

sogenannten Mikrowohnungen, da diese den Anlegern einen hohen Profit versprechen,

allerdings nicht der Nachfrage der Mieter entsprechen. Diese Objekte haben den Nach-

teil von häufigeren Wohnungswechseln, welche einen erhöhten Wohnungsleerstand mit

sich bringen.35

Ähnliche Bedenken wurden auch im Wohnungsmarktbericht der Stadt Graz 2016 formu-

liert. Hier wird von einer "Verstädterung" gesprochen, welche durch die Errichtung von

möglichst vielen Wohnungen auf immer schlechteren Standorten in hoher Dichte verur-

sacht wird.36

32 Vgl. EHL Immobilien GmbH/Trivalue Real Estate Investments 2019, S. 14.

33 Vgl. Stadt Graz - Amt für Wohnungsangelegenheiten 2016, S. 65.

34 Vgl. Initiative für ein unverwechselbares Graz 2019, S. 5.

35 Vgl. Initiative für ein unverwechselbares Graz 2019, S. 5.

36 Vgl. Stadt Graz - Amt für Wohnungsangelegenheiten 2016, S. 51 f.Grundlagen des Investments in Anlegerwohnungen 15 „Die Anforderung „leistbaren Wohnraum“ zu schaffen wird zunehmend als Vorwand für die Reduktion der Qualität des Wohnbaus und des Wohnumfeldes genommen. Immer kleinere Wohnungen mit immer kleineren Zimmern oder die Erhöhung zulässiger Bebau- ungsdichten […] sollen die Preisentwicklung am Wohnungsmarkt bremsen.“37 Da aus der Enge und der unzureichenden Umfeldqualität auch eine negative soziale Entwicklung erwachsen kann, soll zumindest im Gemeindebau das Kredo lauten: „Lieber ein paar Wohnungen weniger errichten, dafür dort gute Voraussetzungen für das Woh- nen schaffen.“ Ein Lösungsansatz, generell für den Wohnbau, wäre eine Begrenzung der zulässigen maximalen Bebauungsdichte mit 1,2 bis 1,4.38 2.1.4 Immobilienpreise Daten der Nationalbank aus dem zweiten Quartal 2019 belegen, dass der Anstieg der Immobilienpreise österreichweit 3,8 Prozent im Vergleich zum Vorjahr beträgt. In Wien sind es sogar 9,8 Prozent.39 Obwohl die Wohnungspreise weiter steigen und gleichzeitig die Mieterträge stagnieren, was sinkende Renditen zur Folge hat, bleiben Vorsorgewoh- nungen im Vergleich zu anderen konservativen Anlageformen weiterhin attraktiv. Vor wenigen Jahren konnten Investoren noch mit rund fünf Prozent Nettorendite rechnen, heute sind es noch rund drei Prozent. Der Grund für die fallenden Nettomietrenditen ist die hohe Bautätigkeit der letzten Jahre und das daraus folgende hohe Angebot von frei- finanzierten Wohnungen im nicht preisgeregelten Segment.40 Die hohe Nachfrage nach Anlegerwohnungen bestätigt auch Marion Weinberger-Fritz, Geschäftsführerin von Raiffeisen Vorsorgewohnung: "Die meisten Vorsorgewohnungs- käufer brauchen gar keine Finanzierung. Viele kaufen mit 100 Prozent Eigenkapital" 41 Gerald Gollenz, Wirtschaftskammer-Obmann der Immobilienbranche sagt, dass in Graz 37 Stadt Graz - Amt für Wohnungsangelegenheiten 2016, S. 51 f. 38 Vgl. Stadt Graz - Amt für Wohnungsangelegenheiten 2016, S. 51 f. 39 Vgl. Gewinn 2019, S. 16. 40 Vgl. Sec 2019. 41 Vgl. Wiedersich 2019.

16 Grundlagen des Investments in Anlegerwohnungen

gebrauchte Eigentumswohnungen im Preis steigen und sehr teuer sind. Aufgrund des

Marktangebotes sind Mieten allerdings moderat.42

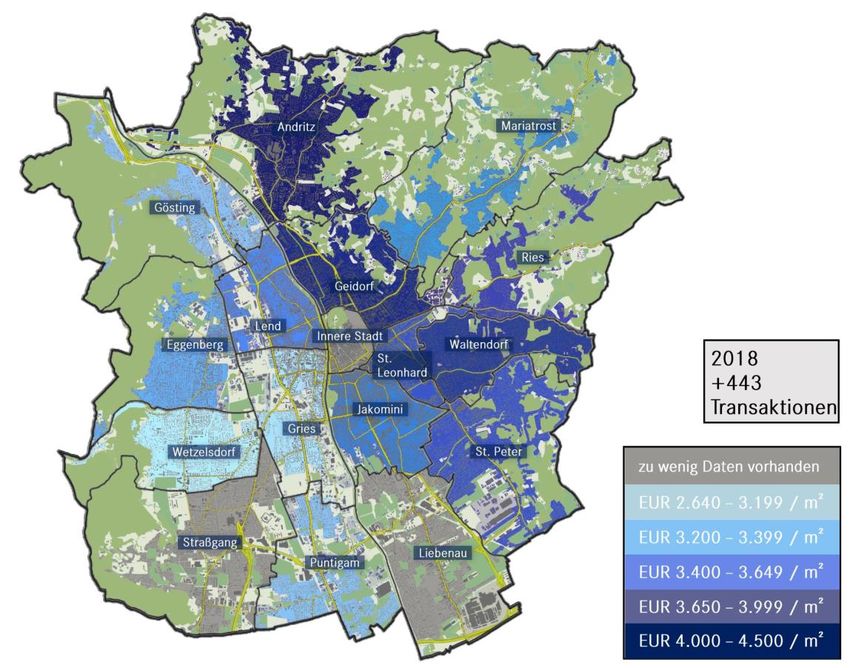

Abbildung 9: Mietpreiskarte (pro m²) Graz43

42 Vgl. Hecke 2018.

43 EHL Immobilien GmbH/Trivalue Real Estate Investments 2019, S. 15Grundlagen des Investments in Anlegerwohnungen 17

Abbildung 10: Kaufpreisentwicklung des Grazer Wohnungsmarktes 44

2.1.5 Leerstand

Das Wort Leerstand bedeutet, dass eine Wohnung oder ein Gebäude dauerhaft, zumin-

dest durchgehend ein halbes Jahr, nicht bewohnt wird. Im Gegensatz zu sichtbaren

Leerständen von meist Handels- oder Gewerbebetrieben im Ortskern, fallen leerste-

hende Wohnungen im Geschoßwohnbau deutlich weniger auf.45 Grundsätzlich wird in

Graz von einem Leerstand von ca. vier Prozent ausgegangen, das entspricht ca. 6.000

bis 7.000 Wohnungen. Der nicht marktaktive Wohnungsleerstand kann mit circa 3.000

bis 3.500 Wohnungen beziffert werden. Gründe hierfür sind dringender Sanierungsbe-

darf, das Vorhalten der Wohnung für den Eigentümer, Eigentümer wollen die Wohnung

44 EHL Immobilien GmbH/Trivalue Real Estate Investments 2019, S. 16

45 Vgl. Stadt Graz - Amt für Wohnungsangelegenheiten 2016, S. 45.18 Grundlagen des Investments in Anlegerwohnungen

nicht vermieten oder die Wohnung wird als Geldanlage mit der Hoffnung auf Wertsteige-

rung "gehortet".46

Die Initiative für ein unverwechselbares Graz macht den aktuellen Bauboom für die Leer-

standszahlen verantwortlich, da zu viel und nicht bedarfsgerecht gebaut wird. Die frei

finanzierten Wohnungen, die von gewerblichen Bauträgern errichtet werden, haben eine

besonders hohe Leerstandsquote. Dies resultiert oft aus den Lagen an unattraktiven

Standorten, wenig oder keinem Grünraum, zu dichter Verbauung, zu hohen Preisen und

zu kleinen Wohnungsgrößen. Auch Wohnungen in Altbauten stehen leer, da oft über

lange Zeit keine Renovierung erfolgte und die Wohnungen nicht mehr den heutigen

Standards entsprechen.47

2.2 Überblick über den Investitionsprozess

Die Investition in eine Immobilie ist langfristig zu sehen, das heißt, das Kapital des Anle-

gers steht mindestens 10 bis 20 Jahre nicht zur Verfügung.48

Abbildung 11: Zeitliche Dimension von Investitionszielen 49

46 Vgl. Stadt Graz - Amt für Wohnungsangelegenheiten 2016, S. 49.

47 Vgl. Initiative für ein unverwechselbares Graz 2019, S. 7.

48 Vgl. Lappe 2010, S. 13.

49 Arnold/Rottke/Winter 2017, S. 788Grundlagen des Investments in Anlegerwohnungen 19

Der wirtschaftliche Gesamterfolg des Investments in eine Anlegerwohnung setzt sich

hauptsächlich aus zwei Komponenten zusammen:

- Mietrendite: Fortlaufende und möglichst stabile Mieterträge, welche im Laufe der

Zeit sukzessive steigen.

- Wertentwicklung der Immobilie: Das Marktumfeld sollte neben vielen anderen

Kriterien richtig beurteilt werden, denn es ist dafür verantwortlich, ob der Wert der

Wohnung steigt.50

Eine wichtige Erkenntnis für Vermieter ist, dass es hauptsächlich darum geht, Zahlungs-

überschüsse zu generieren. Das heißt, dass das eingesetzte Kapital rentabel verzinst

wird. Dabei ist die Immobilie selbst nur Mittel zum Zweck um Cashflow zu generieren.

Es ist wichtig zu erkennen, dass beispielsweise eine optisch ansprechende Architektur

nicht zwangsläufig zu einer hohen Rendite führt. Im Gegensatz dazu kann eine Woh-

nung, die der Durchschnittsbürger als wenig ansehnlich bezeichnen würde, hoch profi-

tabel sein.51

Außerdem sollte es der Immobilieninvestor vermeiden, seine gesamten Ersparnisse in

ein bestimmtes Objekt zu stecken, denn dann wäre er über viele Jahre von der Vermie-

tungsattraktivität dieser einen Wohnung abhängig. Es ist zu empfehlen, nicht alle Eier in

einen Korb zu legen und das Risiko zu streuen.52

Negative Auswirkungen kann es haben, sich auf die im Folgenden genauer beschriebe-

nen Steuervorteile zu verlassen, da diese mit dem Wegfall des eigenen Einkommens

ebenfalls wegfallen können.53

50 Vgl. Fesselmann et al. 2018, S. 6.

51 Vgl. Arnold/Rottke/Winter 2017, S. 777 f.

52 Vgl. Kammer für Arbeiter und Angestellte für Wien 2018, S. 19.

53 Vgl. Fischer o. J.b.20 Grundlagen des Investments in Anlegerwohnungen 2.2.1 Finanzierung In Folge der Kapitalintensität bei der Investition in Immobilien ist die Fremdkapitalfinan- zierung in den meisten Fällen ein essentieller Bestandteil. Der Kapitalmarkt ist eine we- sentliche Quelle für die Fremdkapitalbeschaffung.54 Für die Kreditinstitute ist für die Be- urteilung der Wirtschaftlichkeit der Investition die Liquidität des Investors wichtiger als die erzielbare Rendite. Die Liquidität entscheidet hauptsächlich über die Kreditgewäh- rung. Der Fokus der Kreditinstitute richtet sich hier auf langfristige und laufende Einnah- menerzielung, also Mieteinnahmen beziehungsweise Reinerträge, welche den Kapital- dienst bedienen können.55 2.2.1.1 Zinsentwicklung Das Investitionsverhalten wird maßgeblich durch das Zinsniveau auf dem Kapitalmarkt beeinflusst, welches dem des Geldmarktes zeitverzögert folgt. Immobilieninvestitionen sind abhängig von dem aktuellen Zinsniveau und werden dadurch teurer oder billiger. Niedrige Zinsen am Kapitalmarkt fördern die Investitionstätigkeit am Immobilienmarkt besonders und erleichtern die Kapitalbeschaffung.56 Momentan wird von den geldpoli- tisch bedeutenden Zentralbanken eine Niedrigzinspolitik verfolgt, welche weiterhin für Stabilität auf den Märkten sorgt. Die Zinssätze von Staatsanleihen befinden sich noch immer auf einem historischen Tiefpunkt.57 Ein ungeplanter Zinsanastieg kann ein als risikolos eingestuftes Immobilieninvestment zu einem großen Verlustgeschäft machen. Das betrifft vor allem Investoren, die Objekte vermieten.58 54 Vgl. Brauer 2018, S. 468. 55 Vgl. Brauer 2018, S. 436. 56 Vgl. Brauer 2018, S. 23. 57 Vgl. Arnold/Rottke/Winter 2017, S. 834. 58 Vgl. Proissl 2018.

Grundlagen des Investments in Anlegerwohnungen 21

2.2.1.2 Darlehen

Die Finanzierung einer Immobilie erfolgt in der Regel über ein entsprechendes Darlehen,

da der Käufer nicht immer über ausreichend Kapital verfügt, um die Wohnung zu 100 %

"aus eigener Tasche" zu bezahlen.59

Im Folgenden werden die einzelnen Darlehensarten kurz erläutert.

2.2.1.2.1 Annuitätendarlehen

Das so genannte Annuitätendarlehen ist definiert durch eine feststehende Rate (monat-

lich oder vierteljährlich), welche aus einem Zinsanteil und einem Tilgungsanteil besteht.

Das Verhältnis von Zins- zu Tilgungsanteil verschiebt sich ständig durch den monatli-

chen Tilgungsanteil, da sich der Zinsanteil nur auf die restliche Darlehenssumme be-

zieht. Der Zinsanteil sinkt also mit jeder beglichenen Kreditrate, wobei die Kreditrate

gleich bleibt.60

Abbildung 12: Grafische Darstellung des Verlaufes eines Annuitätendarlehens61

2.2.1.2.2 Tilgungsdarlehen

Das Tilgungsdarlehen ist ebenfalls eine Form des Immobilienkredits. Es wird über die

gesamte Kreditlaufzeit ein fester Tilgungssatz vereinbart (z.B. 1,5 % p.a.). Hinzu kommt

59 Vgl. Fesselmann et al. 2018, S. 63.

60 Vgl. Fesselmann et al. 2018, S. 64.

61 Brauer 2018, S. 47122 Grundlagen des Investments in Anlegerwohnungen die Zinszahlung, welche sich auf die noch nicht getilgte Darlehenssumme bezieht. Da sich die Darlehenssumme im Laufe der Zeit reduziert, wird der Zinsanteil immer kleiner. Die aufzubringende regelmäßige Gesamtzahlung reduziert sich also über die Laufzeit.62 2.2.1.2.3 Endfälliges Darlehen Beim endfälligen Darlehen wird über die Kreditlaufzeit nur der Zins gezahlt und der Kredit am Ende der Laufzeit zu 100 % in einer Summe beglichen. Die regelmäßige Belastung durch Kreditzahlungen ist beim endfälligen Darlehen deutlich geringer als beim Annuitä- ten- oder Tilgungsdarlehen.63 2.2.1.2.4 Vor- und Nachteile Eine pauschale Aussage, welcher Kredit für den Käufer einer Vorsorgewohnung am bes- ten geeignet ist, lässt sich nicht treffen. Am einfachsten zu kalkulieren ist das Annuitä- tendarlehen, da es gleichbleibende Raten aufweist. Bei gleichen Konditionen wird es im Vergleich zum normalen Tilgungsdarlehen über die Laufzeit betrachtet etwas teurer kommen. Die Raten des Tilgungsdarlehens sind anfänglich höher als die des Annuitä- tendarlehens aber im Laufe der Zeit sinken die Zahlungen unter die des Annuitätendar- lehens. Der Vorteil des endfälligen Darlehens sind die deutlich geringeren, laufenden Zahlungen, allerdings ist es durch die fehlende Tilgung die teuerste Form des Darle- hens.64 2.2.1.3 Grundpfandrecht „Ein Grundpfandrecht ist ein dingliches Recht an einem Grundstück. Grundpfandrechte haben die größte Bedeutung bei der Absicherung von Krediten. Ihre Bedeutung resultiert aus der prinzipiellen Werthaltigkeit eines Grundstücks.“65 62 Vgl. Fesselmann et al. 2018, S. 64. 63 Vgl. Fesselmann et al. 2018, S. 64. 64 Vgl. Fesselmann et al. 2018, S. 65. 65 Brauer 2018, S. 483

Grundlagen des Investments in Anlegerwohnungen 23 Es gibt drei Arten der Grundpfandrechte: die Grundschuld, die Hypothek und die Ren- tenschuld. Die Rentenschuld stellt eine Sonderform dar, welche als Kreditsicherheit nicht verwendbar ist, weshalb im Weiteren nicht genauer darauf eingegangen wird.66 2.2.1.3.1 Hypothek „Die Hypothek ist ein streng akzessorisches Grundpfandrecht. Das heißt, dass die Hy- pothek immer an eine konkrete Forderung gebunden ist. Soll eine Hypothek übertragen werden, muss auch die damit verbundene Forderung übertragen werden.“ 67 Die Hypo- thek erlischt sukzessive mit der Tilgung des gewährten Kredits. Bei vollständiger Rück- zahlung des Kredits, muss die Hypothek aus dem Grundbuch gelöscht werden.68 2.2.1.3.2 Grundschuld Der entscheidende Unterschied zwischen einer Grundschuld und der Hypothek ist die fehlende Akzessorietät. Das bedeutet, dass die Grundschuld abstrakt ist. Die Grund- schuld kann unabhängig von einer Forderung eingetragen werden. Durch die mehrfache Verwendbarkeit der Grundschuld ist diese in der Praxis weitaus öfter vertreten als die Hypothek. Die Grundschuldbestellungsurkunde bildet die Grundlage für die Eintra- gung.69 2.2.1.4 Zinssätze und Laufzeit 2.2.1.4.1 Fester Zinssatz Der Vorteil der Vereinbarung eines festen Zinssatzes ist, dass man den Kapitaldienst innerhalb des Zinsbindungszeitraumes exakt kalkulieren kann. Allerdings ist während der Zinsbindung keine beliebige Tilgung möglich, wobei zum Teil Sondertilgungen ver- einbart werden können. Wenn keine Sondertilgung vereinbart wurde und trotzdem vor- zeitig getilgt wird, wird von den Banken eine Vorfälligkeitsentschädigung verrechnet.70 66 Vgl. Brauer 2018, S. 483. 67 Brauer 2018, S. 483 68 Vgl. Brauer 2018, S. 483. 69 Vgl. Brauer 2018, S. 483 f. 70 Vgl. Brauer 2018, S. 474.

24 Grundlagen des Investments in Anlegerwohnungen 2.2.1.4.2 Variabler Zinssatz Beim variablen Zinssatz ändern sich in Abhängigkeit der Entwicklungen des Geld- marktzinssatzes die monatlich zu zahlenden Zinsen. Damit ist eine sichere und länger- fristige Kalkulationsbasis nicht gegeben. Der Vorteil eines variablen Zinssatzes ist die uneingeschränkte Tilgungsmöglichkeit. Bei einem sehr hohen Kapitalmarktzinsniveau kann die Entscheidung bei der Finanzierung von Immobilien für einen variablen Zinssatz vorteilhaft sein. Dies macht Sinn, wenn in der Zukunft sinkende Zinsen erwartet werden. Man kann also zunächst im Darlehensvertrag eine variable Verzinsung vereinbaren, mit dem Ziel, die sehr hohen Zinsen nicht auf Dauer zahlen zu müssen. Wenn die Zinsen gesunken sind, kann ein fester Zinssatz vereinbart werden.71 2.2.1.4.3 Zinsänderungsrisiko Ein variabler Zinssatz bringt ein hohes Zinsänderungsrisiko mit sich, wenn der Geld- marktzinssatz wieder wachsen sollte. Da Wohnbaukredite eine sehr lange Laufzeit ha- ben, ist das durchaus realistisch. Die Folge von gestiegenen Zinsen ist ein mehr oder minder höherer monatlicher Kapitaldienst. Besonders kritisch wird es, wenn die Einnah- men der Wohnung die Kosten der Anschaffung nicht mehr decken können. Interessant ist, dass der Anteil der variablen Verzinsung der Neuverschuldung bei 80 Prozent liegt. 72 Die Zinsbindungsfrist sollte möglichst lange vereinbart werden, wenn der Zins sehr nied- rig ist, wie das im Moment der Fall ist.73 2.2.1.4.4 Kreditlaufzeit Die monatliche Kreditbelastung ist umso höher, je kürzer die Finanzierungslaufzeit. Die Kreditlaufzeit sollte grundsätzlich der eigenen Lebenssituation angepasst werden. Aller- dings gilt es auch die Liebhabereiverordnung im Auge zu behalten, welche besagt, dass innerhalb von 20 Jahren ein Gesamtüberschuss erzielt werden muss. Deshalb sollte die Finanzierungslaufzeit maximal 20 Jahre betragen.74 71 Vgl. Brauer 2018, S. 473. 72 Vgl. Stadt Graz - Amt für Wohnungsangelegenheiten 2016, S. 61. 73 Vgl. Fischer o. J.c. 74 Vgl. Bauernfeind/Fuhrmann/Pirker 2015, S. 19.

Grundlagen des Investments in Anlegerwohnungen 25 Die Meinung von Alex Fischer, einem Immobilienprofi aus Düsseldorf, ist, die Tilgung so gering wie möglich zu halten, sprich eine maximale Laufzeit des Kredits.75 Der Vorteil einer langen Kreditlaufzeit sind eine höhere Rendite und eine bessere Liquidität.76 Allerdings steigt mit der Laufzeit des Kredits auch der Zeitraum, in dem keine Fixzinsen gewährt werden. Dadurch werden die Auswirkungen von steigenden Zinsen größer (siehe 2.2.1.4.3). 2.2.1.5 Fremdkapitalanteil Die Finanzierung einer Immobilie setzt sich also in den meisten Fällen aus zwei Teilen zusammen: dem Eigenkapitalanteil, welchen der Investor selbst aufbringt, und dem Fremdkapitalanteil, der in der Form eines Darlehens von einer Bank geleistet wird. Es gibt keine pauschale Antwort wie hoch der Anteil von Eigen- und Fremdkapital jeweils sein soll.77 Der Großteil der Experten rät zu mindestens 30 Prozent Eigenkapitalanteil. Je höher dieser festgesetzt wird, desto größer wird die Unabhängigkeit von der Erhö- hung der Fremdkapitalzinssätze. Allerdings sinkt mit einem höheren Eigenkapitalanteil die steuerliche Absetzbarkeit von Fremdkapitalzinsen. Auf jeden Fall ist es empfehlens- wert, einen gewissen Fremdkapitalanteil zu vereinbaren, um die steuerlichen Vorteile zu nutzen.78 2.2.2 Mietpreisdeckelung Der Hauptmietzins ist durch den Vermieter frei zu definieren, solange das MRG (Miet- rechtsgesetz) nicht zur Anwendung kommt. Bei Anwendung des MRG sind gesetzliche Vorgaben für die Miethöhe zu beachten und es wird zwischen Kategoriemietzins, Richt- wertmietzins und angemessener Mietzins unterschieden.79 Der Mietzins ist in folgenden Wohnungen frei zu vereinbaren: 75 Vgl. Fischer o. J.a. 76 Vgl. Fischer o. J.b. 77 Vgl. Fesselmann et al. 2018, S. 63. 78 Vgl. Sec 2019. 79 Vgl. Mietervereinigung Österreichs o. J.

Sie können auch lesen