Dread Disease Versicherung - Sujung Kim

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Seminararbeit aus Finanz- und Versicherungsmathematik

Dread Disease Versicherung

Sujung Kim

Wintersemester 2013/14

eingereicht bei Dr. Stefan Gerhold

Technische Universität Wien

Wiedner Hauptstrae 8-10, 1040 WienInhaltsverzeichnis

1 Einleitung 2

2 Geschichtlicher Hintergrund 3

3 Dread Disease Versicherung - eine versicherungswirtschaftliche Perspek-

tive 5

3.1 Leistungsformen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

3.1.1 als Zusatzversicherung . . . . . . . . . . . . . . . . . . . . . . . . . 5

3.1.2 als eigenständige Deckung . . . . . . . . . . . . . . . . . . . . . . . 6

3.2 Abgrenzung zu ähnlichen Versicherungsprodukten . . . . . . . . . . . . . . 6

3.2.1 Abgrenzung zur Er- und Ablebensversicherung . . . . . . . . . . . . 6

3.2.2 Abgrenzung zur Krankenversicherung . . . . . . . . . . . . . . . . . 6

3.3 Abgrenzung zur Pflegefallversicherung . . . . . . . . . . . . . . . . . . . . 7

3.4 Abgrenzung zur Unfallversicherung / Berufsunfähigkeit . . . . . . . . . . . 7

4 Charakterisierung der Disease Versicherung 8

4.1 Das Produkt . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

4.2 Gedeckte Krankheiten . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

4.2.1 Die Klassischen Vier . . . . . . . . . . . . . . . . . . . . . . . . . . 9

4.2.2 Erweiterungen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

4.3 Karenz- und Wartezeiten . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

4.4 Höhe der Versicherungssumme . . . . . . . . . . . . . . . . . . . . . . . . . 10

4.5 Ausschlüsse . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

5 Kalkulation des Dread Disease Versicherungsprodukts 12

5.1 Allgemeines Wahrscheinlichkeitsmodell . . . . . . . . . . . . . . . . . . . . 12

5.2 Modell für eine Dread Diseases Versicherung . . . . . . . . . . . . . . . . . 14

5.3 Ausblick - Statistik . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

6 Fazit 18

Literatur 19Dread Disease Versicherung Sujung Kim

1 Einleitung

Der Begriff Dread Disease“ kommt aus dem anglo-amerikanischen Raum und bedeutet

”

wörtlich übersetzt gefürchtete Krankheit“. Vielen ist dieser Ausdruck auch unter dem

”

Wort critical illness“ bekannt.

”

In Kapitel 2 wird die geschichtliche Entwicklung der Dread Disease Versicherung erläutert.

Ins Leben gerufen durch den Dr. Marius Barnard in Südafrika im Jahre 1967 verbreite-

te sie sich anfangs nach Großbritannien und dann weiter in die restlichen europäischen

Länder. In Österreich wurde diese von der Volksfürsorge Jupiter Versicherung im Jahre

1992 eingeführt.

In Kapitel 3 und 4 wird das Produkt einer Dread Disease Versicherung von der versiche-

rungswirtschaftlichen Perspektive beleutet. Bei einer Dread Disease Versicherung handelt

es sich um eine Form der Personenversicherung, bei der im Falle einer Diagnose einer

schweren Erkrankung, eine bestimme Summe einmalig ausgezahlt wird. Der Vertrag endet

mit der Ausbezahlung der Versicherungssumme. Zu diesen Krankheiten gehören meistens

Krebs, Schlaganfall, Herzinfarkt, Bypass-Operationen, Multiple-Sklerose, Nierenversagen

und Organtransplantationen. Die verschiedenen Tarife der Versicherungen unterscheiden

sich in der Anzahl der versicherten Krankheitsbilder, in den Leistungen (beispielsweise

Mitversicherung von Kindern, weltweiter Versicherungsschutz, Zusatzoptionen), den Bei-

trägen und selbstverständlich in den Bedingungswerken (wie zum Beispiel Karenz- und

Wartezeiten).1

In Kapitel 5 wird zunächst ein Wahrscheinlichkeitsmodell eingeführt. Mittels der Chapman-

Kolmogorov-Gleichung und der Kolmogorov-Vorwärtsdifferentialgleichung werden die Über-

gangsintensitäten beschrieben. Durch Lösen dieser DIfferentialgleichungen mit dem Ex-

ponentialansatz - welche in dieser Arbeit nicht explizit behandelt werden - werden die

Übergangswahrscheinlichkeiten berechnet. Auch wird die Berechnung der Nettoeinmal-

prmie für die einmalige und zusätzliche Auszahlung werden näher erläutert.

1

http://www.dreaddisease.biz.

2Dread Disease Versicherung Sujung Kim

2 Geschichtlicher Hintergrund

Es gab schon Ende des 19.Jahrhunderts ähnliche Produkte, die eine gewisse Summe bei

einer schwerwiegenden Krankheit ausbezahlte. Oft wurde diese Summe aber erst nach

dem Tod ausbezahlt, worin der Unterschied zu den heutigen Dread-Disease Polizzen be-

steht. Das erste Dread Disease Produkt wurde am 6. Oktober von Dr. Marius Barnard

in Südafrika unter dem Namen Dread Disease Insurance auf dem südafrikanischen Versi-

cherungsmarkt gebracht. Barnard war vom Beruf Herzchirurg und Bruder des Christiaan

Barnard, der die erste Herztransplantation 1967 bei einem Menschen vorgenommen hat-

te. Barnard versuchte mehrere südafrikanischen Versicherungen zu überzeugen, dass er als

Arzt zwar die Gesundheit eines Patienten reparieren kann, aber die Reparatur der finan-

ziellen Verhältnisse eines Erkrankten nur von einer Versicherung geleistet werden kann.

So schaffte er es, dass ein derartiges Produkt auf den Markt herausgebracht wurde. Die

Nachfrage in Südafrika war groß, da der Schutz der Kranken- und Sozialversicherung nicht

sehr ausgereift war und oft ein Krankhausaufenthalt große finanzielle Schwierigkeiten mit

sich brachte.2

Einige Jahre später fassten die Dread-Disease Versicherungen Fuß im britischen Versiche-

rungsmarkt. Da der Markt in Grobritannien eine sehr ausgeprgte Anpassungsfähigkeit

an die Verbraucherbedürfnisse und deren Trends hatte, wurde das neue Konzept der

Dread-Disease Deckung schnell aufgenommen und verbreitet. Wegen der dramatischen

Bedeutung des Begriffs Dread Disease“ (gefürchtete Krankheit) wurde bald eine andere

”

Bezeichnung eingeführt, nämlich Critical Illness“ (kritische Krankheit). Heutzutage sind

”

beide Ausdrücke gebräuchlich. Am Anfang bestand nur ein geringes Interesse an dieser

Versicherung, doch dies änderte sich schnell. Zwischen 1991 und 1997 erhöhten sich die

verkauften Neu-Polizzen fast um das 5-fache (von 132.544 auf 626.584).Wenn man alle ab-

geschlossen Lebensversicherungen in diesem Zeitraum sich ansieht, ist zu bemerken, dass

der Anteil von Dread-Disease Polizzen von 3,33% auf 21,76% und die durchschnittliche

Versicherungssumme von 41.956 auf 49.386 stieg.3

2

http://www.dread-disease-versicherungsinfo.de/dread-disease-versicherung/zur-geschichte-der-

dread-disease-versicherung.html

3

Vgl. Stein U., 2000, S.126

3Dread Disease Versicherung Sujung Kim

So schafften es die Dread-Disease Versicherungen bald als eigenständige Vertragsform oder

als Zusatzversicherung zu einer Lebensversicherung unter der Bezeichnung Life Cover“,

”

Lifeline“ oder Life Care“ eingeführt zu werden. In Deutschland schlug eine Tochter-

” ”

gesellschaft aus den USA 1980 vor, eine Krankentagegeldversicherung bei einer Krebser-

krankung als eigenständige Versicherungsform einzuführen, welche aber vorerst von den

deutschen Behörden abgelehnt wurde. Erst 1991 brachte die Firma AXA Equity & Law

dieses Produkt auf den deutschen Markt. Anfangs stellten die Dread-Disease Polizzen ein

Viertel des gesamten Neugeschäftes dar, 2005 gab es 10 Anbieter. Die höchsten Verkaufs-

4

zahlen belaufen sich über 5000 Polizzen im Jahr.

Erst im Februar 1992 führte die Volksfürsorge Jupiter Versicherung als erstes österrei-

chisches Versicherungsunternehmen eine Dread-Disease Lebensversicherung ein. Dieses

Produkt hie Life Care“. Es fungierte als eigenständiges Deckungsangebot, wo die Aus-

”

bezahlung der Versicherungssumme im Falle eines Ablebens, eines Erlebens oder bei Ein-

tritt einer schweren Krankheit erfolgte. Anfangs zählten zu den versicherten Krankheiten:

Herzinfarkt, Krebs, Schlaganfall, Nierenversagen, Bypass-Operation und Organtransplan-

tation. 1995 und 1996 wurde das Angebot auf Multiple Sklerose, Querschnittslhmung,

vollständige Blindheit und Erwerbsunfähigkeit erweitert. Eine nähere Erläuterung der

5

Dread-Disease Versicherungen in Österreich erfolgt in den nachfolgenden Kapiteln.

4

vgl. Stein U., 2000, S.131

5

(Diplomarbeit Fritz)

4Dread Disease Versicherung Sujung Kim

3 Dread Disease Versicherung - eine versicherungs-

wirtschaftliche Perspektive

3.1 Leistungsformen

Es gibt insgesamt zwei verschiedene Standardformen, wie eine Dread Disease Versicherung

angeboten wird:

• als Zusatzversicherung zu Todesfallversich(mit vorgezogener Leistung, mit zusätzli-

cher Leistung)

• als eigenständige Versicherung

3.1.1 als Zusatzversicherung

Dread Disease mit vorgezogener Leistung

Es wird im Falle der Diagnose einer Dread Disease Krankheit die Versicherungssumme

teilweise oder vollständig ausbezahlt. Bei der letzteren Variante, wid der Vetrag nach der

Auszahlung beendet. Bei der teilweisen Auszahlung erlischt nur die Zusatzversicherung

nach der Auszahlung und die Hauptversicherung läuft mit der verminderten Versiche-

rungssumme weiter. In diesem Falle wird die Dread Disease Versicheurng als Lebensversi-

cherung steuerlich anerkannt. Hierbei muss außerdem eine Versicherungsdauer von zwölf

Monaten vorgesehen sein und die Liste der gedeckten Erkrankungen bestimmte Richtli-

nien erfüllen.

Dread Disease mit zusätzlicher Leistung

In diesem Fall wird der gesamte Betrag der Versicherungssumme zum Zeitpunkt der Dia-

gnose ausbezahlt, die Zusatzversicherung erlischt daraufhin, die Hauptversicherung bleibt

weiterhin unverändert aufrecht. Außerdem gilt für den Fall des Ablebens des Verische-

rungsnehmers eine besondere Vorgehensweise. Hier wird die Versicherungssumme in der

Höhe der Hauptversicherungssumme einmalig ausbezahlt, für die Dread Disease Leistung

jedoch wird nichts Zuätzliches geleistet. Solange der Dread Disease Fall nicht eintritt,

werden die Prämien nach Ablauf der Versicherungsdauer ausgezahlt.

5Dread Disease Versicherung Sujung Kim

3.1.2 als eigenständige Deckung

Diese Form ist die neueste Form in dem Bereich der Dread Disease Versicherungen. Bei

dieser Option wird die komplette Summe im Todesfall, im Erlebensfall oder zum Zeit-

punkt der Diagnose einer von der Versicherung gedeckten Krankheit ausbezahlt und die

Versicherung erlischt in jedem der Fälle.6

3.2 Abgrenzung zu ähnlichen Versicherungsprodukten

In diesem Abschnitt sollen die klaren Grenzlinien zu ähnlichen Produkten aufgezeigt wer-

den.

3.2.1 Abgrenzung zur Er- und Ablebensversicherung

Bei einer Er- oder Ablebensversicherung wird die Versicherungssumme und die bis zu

diesem Zeitpunkt erwirtschafteten Gewinne im Falle des Todes oder des Erlebens von

der vereinbarten Versicherungsdauer ausbezahlt. Eine solche Versicherung wird meist zur

Absicherung der Familie oder zur Eigenvorsorge abgeschlossen. Die Dread Disease Versi-

cherung hingegen zahlt zusätzlich bei der Diagnose von bestimmten schweren Krankheiten

die Versicherungssumme aus. Diese wird eher zur eigenen Absicherung abgeschlossen, kann

aber auch zur finanziellen Unterstützung der Familie dienen. Es ist jedoch anzumerken,

dass diese Ausbezahlung keiner Zweickgebundenheit unterliegt.

3.2.2 Abgrenzung zur Krankenversicherung

Eine private Krankenversicherung übernimmt im Krankheitsfall des Versicherungsneh-

mers je nach dem abgeschlossenen Tarif die Kosten der medizinischen Behandlung oder

des Krankenhausaufenthalts. Unterschied zur Dread Disease Versicherung besteht darin,

dass diese nicht für alle anfallenden Kosten aufkommt, sondern nur eine Pauschalsumme.

Diese ermöglicht aber medizinische Leistungen, die eine Krankenversicherung vielleicht

nicht abdeckt.

6

Vgl. Diplomarbeit G., Kap.5

6Dread Disease Versicherung Sujung Kim

3.3 Abgrenzung zur Pflegefallversicherung

Eine Pflegefallversicherung deckt die Kosten, die aufgrund chronischer Erkrankungen in-

folge von Krankheit, Unfall oder Altersschwäche. Die Auszahlung erfolgt durch die Über-

nahme der Kosten oder durch eine Rente. In den meisten Fällen werden diese Kosten bei

einer Dread Disease Versicherung auch gedeckt. Jedoch passt sie sich natürlich nicht den

anfallenden Kosten an, sondern stellt nur eine begrenzte Summe zur Verfügung.7

3.4 Abgrenzung zur Unfallversicherung / Berufsunfähigkeit

Bei einer Unfallversicherung wird eine Pauschalsumme oder monatliche Rente dem Versi-

cherungsnehmer im Falle einer vorbergehenden oder dauerhaften Arbeitsunfähigkeit auf-

grund eines Unfalls ausbezahlt. Auch besteht die Möglichkeit, dass im Falle eines Able-

bens an die Familie diese Pauschalsumme ausbezahlt wird. Diese Versicherungsleistung

erfolgt aber schon bei geringeren Krankheitsf”llen als bei der Dread Disease Versicherung.

Da eine Abgrezung zu dieser Art Lebensversicherung nicht so eindeutig ist, wie bei den

anderen Arten, vergleichen wir beide Produkte etwas näher. Berufsunfähigkeit liegt vor,

wenn der Arbeiter aus gesundheitlichen Gründen seinen bisherigen oder gleichwertigen

Beruf wegen herabgesunkener Arbeitsfähigkeit nicht mehr ausüben kann.8 Es kann zu ei-

ner Verweisung kommen, sodass er auf die nächst niedrigere Lohnstufe abgestuft wird.

Beide Versicherungen kommen bei vielen Situationen zur Geltung. Eine Dread Disea-

se Versicherung wird eine Berufsunf”higkeitsabsicherung nicht ersetzen, sondern ergänzt

diese nur. Ein Vorteil der Dread Disease Versicherung liegt darin vor, dass das ausbe-

zahlte Kapital zwecksungebunden ist. Diese erfolgt natülich nur im Falle einers Unfalls

oder einer Krankheit und nicht in anderen Invaliditätsfällen, was aber auch als Nachteil

aufgefasst werden kann. EIn weiterer Nachteil liegt in der Höhe der Versicherungssumme.

Diese ist bei einer sinnvollen Berufsunfähigkeitsversicherung höher als bei einer Dread

Disease Polizze.9

7

Vgl. Fritz S.13ff

8

Vgl. Bohner, N, 1995

9

Vgl.www.versicherung-portal.com

7Dread Disease Versicherung Sujung Kim

4 Charakterisierung der Disease Versicherung

4.1 Das Produkt

In den letzten Jahrzehnten hat sich das Produktdesign der Dread Disease Versicherung

stark verändert und weiterentwickelt. Immer mehr Krankheiten wurden der Liste der

gedeckten Krankheiten hinzugefügt. Jede Krankheit, die in dem Dread Disease Katalog

eingeführt werden darf, muss folgende Kriterien erfüllen.

Die Krankheit sollte

• von der Öffentlichkeit als lebensbedrohlich, aber doch durch kostenaufwendige me-

dizinische Manahmen überlebbar sein

• klar und präzise definierbar sein

• adäquate Daten für die Kostenerfassung vorhanden sein

• innerhalb einer akzeptablen Frist sicher diagnostifizierbar sein10

Für die Ausbezahlung der Versicherungssumme muss nur ein ärztlicher Nachweis von

einer der genannten Krankheiten bei dem Verischerten eingereicht werden; Nachweise von

entstandenenn Aufwendungen oder deresgleichen ist nicht notwendig.

Weiters unterscheidet sich die Dread Disease Versicherung von der Allgefahrendeckungen

in dem Punkt, dass diese nach dem Universalitätsprinzip vorgeht, die Dread Disease

Versicherung jedoch nach dem Summenleistungsprinzip. Deswegen erfordert letztere eine

explizite Beschreibung der versicherten Gefahren, da nicht unabhängig von der Ursache

alles gedeckt wird, wie beispielsweise bei einer Lebens- oder Krankenversicherung. So ist

es eine genaue Umschreibung der zu deckenden Krankheit zwingend erforderlich, da sonst

der Sinn und Zweck einer Dread Disease Versicherung durch verschiedene Meinungen nach

dem jeweils aktuellen Stand der Wissenschaft gefährdet sein würde.

10

Vgl.Dash & Grimshaw S.150

8Dread Disease Versicherung Sujung Kim

4.2 Gedeckte Krankheiten

4.2.1 Die Klassischen Vier

Unter den Klassischen Vier “versteht man die grundliegenden vier schweren Krankheiten,

”

die von Anfang an inkludiert waren und das Herzstück der Dread Disease Versicherungen

bilden.

Dazu gehören:

• Krebs

• Herzinfarkt

• Bypass-Operation

• Schlaganfall11

4.2.2 Erweiterungen

Mit der Zeit wurde der Katalog der gedeckten Dread Disease Erkrankungen erweitert.

Heutzutage stehen meistens auch chronisches Nierenversagen, Organtransplantation, Er-

blindung, Invalidität, Mutilpler Sklerose, Querschnittslähmung, Alzheimer und Parkinson

auf der Liste der gedeckten Krankheiten. Weiters gibt es vereinzelnt auch Versicherungs-

produkte, die Krankheiten wie zum Beispiel chronische Lebererkrankung, fluminante He-

patitis, Koma, schwere Verbrennungen und Pflegebedürftigkeit auf diser Liste aufzählen,

jedoch besteht noch Zweifel, ob diese Krankheiten der oben genannten Aufnahmekriterien

gerecht sind.

4.3 Karenz- und Wartezeiten

Karenzzeiten bezeichnet den Zeitraum in dem die Verischerung schon besteht, jedoch noch

keine Leisten gewährt werden knnen.12 Dies ist bei Dread Disease Versicherungen der Fall,

wenn bei manchen Erkrankungen diese erst nach einer bestimmten Zeit diagnostiziert

11

Vgl.Fritz

12

http://de.wikipedia.org/wiki/Karenzzeit

9Dread Disease Versicherung Sujung Kim

werden kann und dadurch die Auszahlung der Versicherungssumme erst nach Ablauf

dieser Frist erfolgen kann. In der Regel beläuft sich diese auf drei Monate, diese variiert

aber je nach Lage.

Wartezeiten beschrieben, wie man schon aus dem Begriff herableiten kann, die Frist, die

man abwarten muss, bevor der Anspruch auf die Auszahlung der Verischuerngssumme

gestellt werden kann. Diese beträgt im Üblichen auch drei Monate.

4.4 Höhe der Versicherungssumme

Wie hoch die Versicherungssumme ist, die im Falle einer Erkrankung einer gedeckte

Krankheit ist, ist von den einzelnen Marktsituationen des jeweiligen Landes abhängig.

In Österreich liegt die Höchstversicherungssumme bei 200.000 (Stand 2005). Als dieses

Porukt vor knapp 30 Jahren ins Leben gerufen wurde, belief sich die Summe in Südafrika

noch auf ca. 12.000.

Die Festlegung eines bestimmten Wertes, für die die Versicherung aufkommt, ist hier

besonders von Bedeutung, da die Gefahr der Antilselektion sehr hoch ist. Diese ist duch

folgende Faktoren gegeben:

• Disposition für die Krankheit ist dem Versicherungsnhemer schon bekannt

• Versicherungsnehmer kann selbst die Hhe der Versicherungssumme derart auswählen,

sodass seine finanzielle Lage sich bessert

Um solche Antiselektionen zu vermeiden, ist es wichtig eine adäquate Tarif- und Pro-

duktgestaltung zu unternehmen. Viele Versicherungsunternehmen bieten daher, abhängig

von der Krankheit, auch eine Auszahlung von Teilbeträgen an. Dadurch wird die Gefahr

einer Antiselektion vorgebeugt und auch die Prämien für den Versicheurngsnehmer fallen

billiger aus.

Eine weitere Möglichkeit ist stellt die merhfache Auszahlung dar. Diese Option trifft auf

verschiedene Krankheiten zu, die in einer Obergruppe zusammengefasst sind. Die Leis-

tung kann jedoch innerhalb dieser nur einmal ausbezahlt werden. Von solchen ist die Re-

de bei Erkrankungen wie zum beispiel Herzinfark, Schaganfall, Bypass-Operationen und

10Dread Disease Versicherung Sujung Kim

Nierenversagen. Hier hängt die Versicherungssumme von der Anzahl der Dread Disease

Erkrankungen ab.

4.5 Ausschlüsse

Wie bei jeder Versicherung, deckt die Dread Disease Versicherung auch nicht jeden Fall der

eingetretenen Krankheit. Genrell zählen Missbrauch von Alkohol, Gift, Drogen oder Medi-

kamenten, Selbsmordversuch oder vorsätzlich herbeigeführten Krankheiten, kriegerischen

Handlungen sowie Vorliegen einer HIV-Infektion zu Leistungsausschlüssen. Hierdurch soll

eine weitere Manahme gegen die Antiselektion und nicht berechenbare Ereignisse gesetzt

werden.13

13

Vgl. Trunk, 1994, S.43

11Dread Disease Versicherung Sujung Kim

5 Kalkulation des Dread Disease Versicherungspro-

dukts

Die Einführung von einem neuen Konzept wie die Dread Disease Deckung in dem Versi-

cheurngsmarkt lässt interessante Fragen für den Aktuariat offen, weil keine Erfahrungen

bestehen auf die, die Prämienzahlungen basiert werden können. Natürlich werden vorerst

Daten zur Erkrankung von Dread Diseases Krankheiten benötigt. Hierbei sind verschie-

dene Parametern zu beachten, wie zum Beispiel das Verhltnis von der Be”lkerungszahl zu

den versicherten Leben. Danach muss vom Aktuariat ein Kalkulationsmodell aufgearbei-

tet werden, welches getestet werden sollte, sodass die Prämienzahlungen den Annahmen

gerecht sind.

5.1 Allgemeines Wahrscheinlichkeitsmodell

Zuerst nehmen wir an, dass der stochastische Prozess S(x + t); t ≥ 0 eine stetige Markov-

kette mit drei Stadien.

Das heißt, wir nehmen an:

P(S(yn ) = hn |S(yn−1 ) = hn−1 ∧ S(yn−2 ) = hn−2 ∧ ... ∧ S(y1 )) = h1 ) =

= P(S(yn ) = hn |S(yn−1 ) = hn−1 ) ∀n, h1 , ..., hn , y1 l, ..., lyn

Wir führen die Übergangswahrscheinlichkeiten folgendermaßen ein:

gh

t py = P(S(y + t) = h|S(y) = g); h = a, i, d; g = a, i (1)

Dann werden die Übergangsintensitäten so definiert:

gh

t py

µgh (y) = (lim ); h = a, i, d; g = a, i; h 6= g) (2)

t→0 t

Hierbei sollen die Grenzwerte für alle relevanten y existieren und y integrierbar sein.

Desweiteren sind wir an folgender Wahrscheinlichkeit interessiert:

˜

hh

t py = P(S(y + u) = h ∀u ∈ [o; t]|S(y) = h); h = a, i (3)

Die Übergangswahrscheinlichkeiten erfüllen die Chapman-Kolmogorov Gleichung:

X

gh gh gk kh

p

t y = p

t y = τ py .t−τ py+τ ; h = aid; g = a, i (4)

k=a,i

12Dread Disease Versicherung Sujung Kim

˜

Diese Gleichung angewandt auf t phh

y ergibt:

˜

hh ˜ ˜

t py =τ phh hh

y .t−τ py+τ ; h = a, i (5)

Nun können wir durch Anwendung der Kolmogorov Vorwärtsdifferentialgleichung die

Übergangsintensitäten aufstellen:

∂

(t paa ) = −t paa ai ad ai ia

y (µ (y + t) + µ (y + t)) +t py µ (y + t) (6)

∂t y

∂

(t pai ai ia id aa ai

y ) = −t py (µ (y + t) + µ (y + t)) +t py µ (y + t) (7)

∂t

∂

(t pad aa ad ai id

y ) =t py µ (y + t) +t py µ (y + t) (8)

∂t

∂

(t pia ) = −t pia ai ad ii ia

y (µ (y + t) + µ (y + t)) +t py µ (y + t) (9)

∂t y

∂

(t pii ) = −t piiy (µia (y + t) + µid (y + t)) +t pia ai

y µ (y + t) (10)

∂t y

∂

(t pid ) =t piiy µid (y + t) +t pia ad

y µ (y + t) (11)

∂t y

Desweiteren erhalten wir

∂

(t paa

˜

) = −t paa

˜ ai ad

y (µ (y + t) + µ (y + t)) (12)

∂t y

∂ ˜ ˜

(t piiy ) = −t piiy (µia (y + t) + µid (y + t)) (13)

∂t

Diese Differentialgleichungen k”nnen dann durch Anwendung des Exponentialansatzes

gelöst werden.

Dies ergibt:

Z t

aa

˜

t py = exp[− (µai (y + u) + µad (y + u))du] (14)

0

Z t

˜

ii

t py = exp[− (µia (y + u) + µid (y + u))du] (15)

0

13Dread Disease Versicherung Sujung Kim

5.2 Modell für eine Dread Diseases Versicherung

Eine Dread Disease Versicherungspolizze zahlt dem Versicherungsnehmeer eine einmalige

Summe aus, falls es zu einer Art von Dread Disease kommt, die vertrag festgelegt wurde.

Wie wir bereits erwähnt haben, umfasst dies am meisten Herzinfarkt, Schlaganfal und

Krebs. Das aktuerielle Modell für eine solche Dread Disease Versicherung kann durch ein

Markovmodell illustriert werden.

Abb.5.1: Markovmodell - Dread Disease

In der obigen Graphik steht a“für den aktiven Zustand, i“für den kranken Zustand

” ”

aufgrund einer Dread Disease, d(D)“für den Tod durch das Erleiden einer Dread Disease

”

Krankheit und d(O)“für den Tod durch einen anderen Grund.

”

Hierbei ist anzumerken, dass der plötzliche Tod durch eine Dread-Disease Krankheit durch

das Paar von Übergängen a → i und i → d(D) repräsentiert wird, das heißt, dass alle

Dread Disease Toten in den Zustand D(D) gehören. Desweiteren ist zu betrachten, dass

der Zustand i irreversibel ist. In der Praxis bedeutet das, dass die Deckung nach der Dia-

gnose und der Auszahlung der Versicherungssumme endet.

14Dread Disease Versicherung Sujung Kim

Die folgenden Intensitäten werden anhand des bereits beschriebenen Wahrscheinlichkeits-

modells definiert:

µai (y) = Intensität von a → i;

µad(O) (y) = Intensität von a → d(O);

µid(O) (y, u) = Intensität von i → d(O);

µid(D) (y, u) = Intensitt von i → d(D)

Es ist zu bemerken, dass µid(O) (y, u) und µid(D) (y, u) selektierte Übergangsintensitäten

sind. Es scheint logisch zu sein, dass wir annehmen, dass die Wahrscheinlichkeit des Ab-

lebens für einen Dread Disease Erkrankten auch von der Dauer dieser Krankheit anhängt.

Obige Definitionen führen zu folgenden Wahrscheinlichkeiten:

Z t

aa

˜

t px = exp[− (µai (x + u) + µad(O) (x + u))du] (16)

0

Z τ

˜

ii

τ px+t,0 = exp[− (µid(O) (x + t + u, u) + µid(D) (x + t + u, u))du] (17)

0

In den obigen Gleichungen beschreibt x das Alter des Versicherungsnehmers zum Zeit-

punkt des Vertragschlusses.

Um ein wenig tiefer zu gehen, betrachten wir außerdem den Fall eines zusätzlichen Bene-

fits. Sei n die Vertragsdauer. Die Nettoeinmalprämie für eine einmalige Auszahlung von

1 Geldeinheit zum Zeitpunkt einer Dread Disease Diagnose ist gegeben durch

Z n

(DD)

Ax:n = (t paa ai t

x µ (x + t)v dt (18)

0

In Falle eines zus”tzlichen Zahlung, ist es wichtig, dass eine Situation einer Überzahlung

vermieden werden sollte, da eine solche eintritt, wenn der Tod während einer sehr kurzen

Periode nach der Dread Disease Diagnose eintritt. Eine Lösung wäre, dass die Einmal-

zahlung durch Teilzahlungen (zwei oder drei zum Beispiel) abhängig vom Überleben des

Versicherten erfolgt.14

14

Vgl. Pitacco E., Elsevier, 1995

15Dread Disease Versicherung Sujung Kim

Betrachten wir eine Dread Disease Deckung mit einer Versicherungssumme von 1 im Ge-

samten und eine Teilzahlung von drei Einheiten α, β und 1 − α − β im Alter von x + t

(DD Diagnose), x + t + τ 0 und x + t + tau0 + tau00 .

In diesem Fall sieht die Nettoeinmalprämie folgendermaßen aus:

Z n

(DD) t+τ 0 0 00

Ax:n = (t paa ai t ii

x µ (x + t)(αv + τ 0 px+t,0 βv + τ 0 +τ 00 piix+t,0 (1 − α − β)v t+τ +τ (19)

0

5.3 Ausblick - Statistik

Zuletzt betrachten wir noch einige Statistiken. Die Anzahl der Neuerkrankungen sowie die

der Todesfälle sind für die Kalkulation einer Dread Disease Versicherung ausschlaggebend.

Natürlich steigt einerseits das Angebot einer solchen Versicherung, je mehr Personen an

einer solchen Krankheit erleiden und sterben. Anhand der Statistiken werden alle Jahre

wieder die Modelle in den verschiedensten Versicherungen erneuert angepasst.

Eine solche Datenerhebung ist dementsprechend aufwändig und erfordert viel Arbeit. In

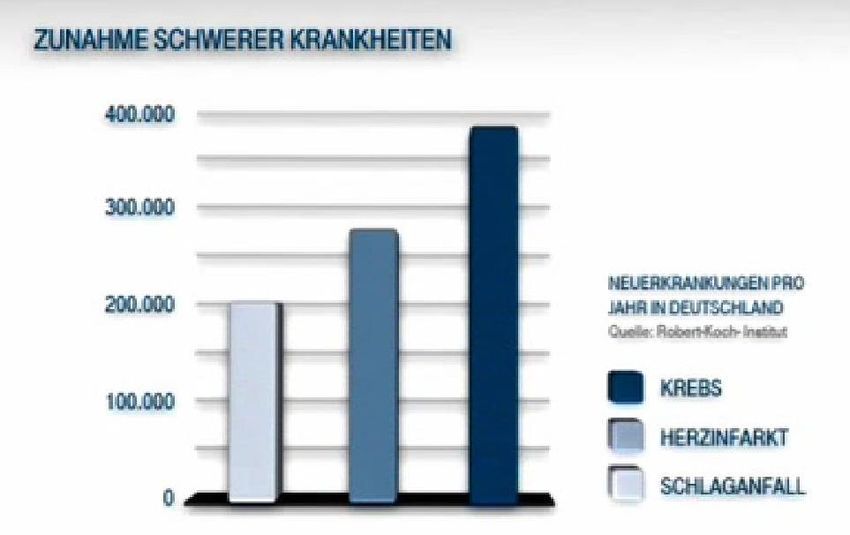

den unteren Graphiken sind die Anzahl an Neuerkrankungen pro Jahr in Deutschland

(Stand 2011) und die Todesfälle von 2012 abbgebildet. Hierbei wurden die repräsentanten

Krankheitsbilder Krebs, Herzinfarkt und Schlaganfall herangezogen. Die erste Graphik

wurde von Robert-Koch Institut veröffentlicht. Die Daten der zweiten Graphik stammen

vom Statstischen Bundesamt Deutschland. Es ist anzumerken, dass die Trennung der

Geschlechter von Bedeutung ist. Wie wohl aus den Abbildungen abzulesen ist, ist die

Anzahl der Kreberkrankten und der daraus folgenden Todesfälle am gröten. Vielleicht ist

es wichtig zu bemerken, dass es sich hierbei nur um Neuerkrankungen handelt und nicht

um Wiedererkrankungen.

16Dread Disease Versicherung Sujung Kim

Abb.5.2: Neuerkrankungen - Deutschland 2011

Abb.5.3: Todesrate DD - Deutschland 2012

17Dread Disease Versicherung Sujung Kim

6 Fazit

Die vorliegende Arbeit soll einen Überblick von einer Dread Disease Versicherung geben.

Es werden sowohl versicherungswirtschaftliche als auch mathematische Aspekte behan-

delt.

Eine Dread Disease Versicherung kann in verschiedenen Formen abgeschlossen werden.

Entweder als Zusatzversicherung mit vorgezogener oder zusätzlicher Leistung, oder als

eigenständige Versicherung. Bei dieser Versicherung kann das Angebot von den verschie-

denen Versicherungen sehr vielfältig sein. Deswegen ist es wichtig, dass vertraglich fest-

gelegt wird, welche Dread Disease Krankheiten die jeweilige Versicherung unter welchen

Bedingungen abdecken soll.

Eines der ausschlaggebendsten Punkte in dem sich eine Dread Disease Versicherung von

anderen Versicherungen unterscheidet, ist, dass sie die Versicherungssumme zum Zeit-

punkt der Diagnose ausbezahlt und nicht erst nach dem Erleben bzw. Ableben. Da sich

die Anzahl der Neuerkrankungen von typischen Dread Disease Versicherungen jährlich

verändern durch medizinische Fortschritte und auch andere Faktoren, müssen die Versi-

cherungsprodukte immer wieder passend geändert werden.

18Dread Disease Versicherung Sujung Kim

Literatur

[1] Dash, A. and Grimshaw, D.: Dread disease cover: An actuarial perspective Staple

Inn Actuarial Society, London, 1990

[2] Fritz, Margit G.: Die Dread-Disease-Lebensversicherung in sterreich : unter be-

sonderer Bercksichtigung des aktuellen Versicherungsangebots Diplomarbeit 1999

[3] Grozdanova, Gergana: Das Angebot der Dread Disease Lebensversicherungen in

sterreich Diplomarbeit 2005

[4] Pitacco, Ermanno: Actuarial models for pricing diability benefits: Towards a

unifying approach Elsevier, 1995

19Dread Disease Versicherung Sujung Kim

Abbildungsverzeichnis

Abbildung 5.1: Markovmodell - Dread Disease

Abbildung 5.2: Neuerkrankungen - Deutschland 2011

Abbildung 5.3: Todesrate DD - Deutschland 2012

20Sie können auch lesen