Economic Trend Briefing Der Abschwung ist da - die Flash-Ergebnisse des Deloitte CFO Survey Herbst 2022

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Economic Trend Briefing | CFO Survey Herbst 2022 Economic Trend Briefing Der Abschwung ist da – die Flash- Ergebnisse des Deloitte CFO Survey Herbst 2022 00

Economic Trend Briefing | CFO Survey Herbst 2022

Der Abschwung ist da –

Flash-Ergebnisse des Deloitte

CFO Survey Herbst 2022

Das Jahr 2022 brachte für Unternehmen Gleichzeitig bleiben die die Hälfte der Befragten beurteilt die

und Konjunktur bisher sehr wenig gute, Inflationserwartungen der Lage als schlecht oder sehr schlecht, ein

dafür umso mehr schlechte Nachrichten. Finanzvorstände für 2023 hoch und gutes Drittel als neutral und nur sehr

Der Krieg in der Ukraine, die in der Folge liegen auch für 2024 sehr deutlich über wenige als gut (Indexwert Deutschland: -

explodierenden Energiepreise, die hohe den Zielen der Europäischen 38, Indexwert Eurozone: -46).

Inflation, die wirtschaftliche Schwäche in Zentralbank. Die

Bei den Aussichten für Deutschland und

China und den USA und die Kehrtwende Beschäftigungsabsichten rutschen in den

die Eurozone für die nächsten zwölf

in der Geldpolitik sind dabei nur die leicht negativen, die

Monate erwarten über zwei Drittel der

wichtigsten Faktoren. Im Investitionsabsichten in den deutlich

Finanzvorstände eine Verschlechterung

Zusammenspiel sorgten diese neuen negativen Bereich – und die

und nur eine Minderheit eine

Risiken dafür, dass der noch zu Beginn Erwartungen für die operativen Margen

Verbesserung (Indexwert Deutschland: -

des Jahres erwartete starke Aufschwung sind noch einmal pessimistischer als vor

53, Indexwert Eurozone: -57). Für die

ausblieb. Stattdessen mussten die einem halben Jahr. Vor diesem

USA und China sind die CFOs deutlich

Konjunkturprognosen kontinuierlich Hintergrund ist es nicht überraschend,

positiver gestimmt. Die wirtschaftliche

herabgesetzt werden, auch wenn das dass Kostensenkungen strategische

Lage in den USA wird positiv gesehen

Wirtschaftswachstum im ersten Halbjahr Priorität für die deutschen

(Indexwert: +26), in China negativer

immerhin noch positiv war. Unternehmen haben.

(Indexwert: -15). Bei den Aussichten

liegen die entsprechenden Indexwerte

Nachdem die Unternehmen seit Herbst Die wahrgenommene Unsicherheit im

sehr viel höher als für Deutschland und

2020 sehr positiv gestimmt waren, hatte ökonomischen Umfeld erreicht die

die Eurozone, wenn auch knapp negativ

der vorangegangene CFO Survey im höchsten Werte seit Beginn des CFO

(-5 für die USA, -4 für China).

Frühjahr 2022 in der Folge des Ukraine- Survey im Jahr 2012. Gleichzeitig

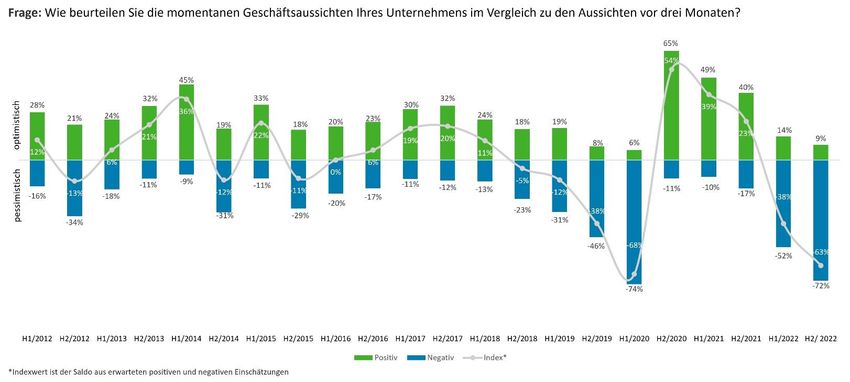

Kriegs einen tiefen verschieben sich die wichtigsten Bei den Geschäftsaussichten für das

Stimmungsumschwung konstatiert. Der Risikofaktoren: Neben zunehmenden eigene Unternehmen im Vergleich zu

aktuelle Deloitte CFO Survey Herbst Energiekosten sind steigende vor drei Monaten setzt sich der

2022 zeigt nun, dass die Stimmung in Lohnkosten und – nach wie vor – der Abschwung vom Frühjahr unvermindert

den Unternehmen noch einmal stark Fachkräftemangel aus Sicht der fort. Deutlich über zwei Drittel sehen sie

gesunken ist und dass sie sich im deutschen Unternehmen die pessimistischer, nur noch neun Prozent

Abschwung sehen. An der Umfrage, die gravierendsten Risiken. positiver, was einem Indexwert von -63

zwischen dem 9. und dem 29. entspricht. Damit liegen die Werte sehr

September 2022 durchgeführt wurde, Konjunktur- und Geschäftserwartungen nahe am bisherigen Tiefstwert der

nahmen 124 Finanzvorstände deutscher auf dem Weg Richtung Tiefststand ersten Corona-Welle im März bzw. April

Großunternehmen teil. Ein wichtiger Unterschied zu den 2020.

Konjunkturerwartungen vom Frühjahr

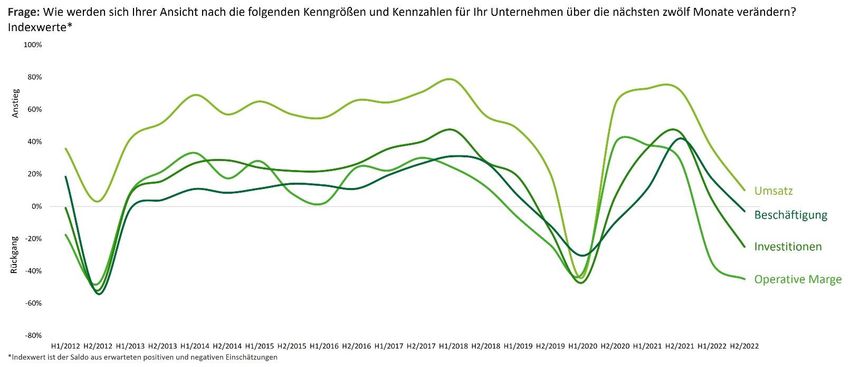

Die Konjunktur- und ist, dass inzwischen nicht mehr nur die

Geschäftsaussichten gehen weiter wirtschaftlichen Aussichten, sondern

zurück und nähern sich den Werten zu auch die Lage in Deutschland und in der

Zeiten der ersten Corona-Welle an. Eurozone negativ gesehen werden. Über

01

Economic Trend Briefing | CFO Survey Herbst 2022

Besonders pessimistisch hinsichtlich der Inflation wie von der EZB angepeilt. Für 2022 stark fielen, liegen jetzt beide

Geschäftsaussichten sind die die Eurozone gehen die CFOs von noch Indikatoren im negativen Bereich. Der

Chemiebranchen (Indexwert: -100), die höheren Werten aus – 7,5 Prozent für Indexwert für Investitionen fällt von vier

Immobilienwirtschaft (-88) und die 2023 und 5,2 Prozent für 2024. im Frühjahr auf -25, der für

Autoindustrie (-78), während sich die Beschäftigung von 17 auf minus drei.

Ein wichtiger Inflationstreiber ist die

Konsumgüterindustrie zumindest im Sprich: Die Unternehmen agieren sehr

Lohn- und Gehaltsentwicklung, die

Vergleich noch relativ optimistisch zeigt viel vorsichtiger. Am niedrigsten liegt die

entscheidend für die

(-33). Investitionsbereitschaft in der

Zweitrundeneffekte der Inflation ist.

Autoindustrie und im Maschinenbau.

Inflationserwartungen bleiben hoch Auch hier erwarten die CFOs eine

Die derzeit hohe Inflation ist aus Sicht deutliche Dynamik nach oben. Im

der CFOs keine vorübergehende Durchschnitt gehen sie davon aus, dass

Angesichts der steigenden Kosten durch

Erscheinung. Auf Deutschland bezogen Löhne und Gehälter in ihrem eigenen

Inflation, Energiepreise und Lohnkosten

rechnen sie für 2023 mit 7,1 Prozent Unternehmen in den nächsten zwölf

beurteilen die befragten Unternehmen

Inflation. Damit sind sie etwas Monaten um 5,4 Prozent steigen

die Aussichten für ihre operativen

optimistischer als die letzten Prognosen werden. Interessanterweise gehen hier

Margen sehr negativ (Indexwert: -45). In

der Wirtschaftsforschungsinstitute, die sowohl die Großunternehmen mit über

einer langfristigen Perspektive liegen die

Werte von knapp unter einer Milliarde Euro Umsatz wie auch

Werte für Umsatz, Investitionen und

beziehungsweise knapp über neun der große Mittelstand von derselben

Beschäftigung deutlich über den

Prozent annehmen.¹ Dafür geben sich Zunahme aus. In der Chemieindustrie

Tiefstständen zu Zeiten der Eurokrise

die CFOs etwas pessimistischer, was die sollen die Löhne mit 6,3 Prozent

oder der ersten Corona-Welle; bei den

Dauer der Inflationsphase angeht. besonders stark steigen.

operativen Margen liegt der Wert nur

Während die meisten

Pläne für Investitionen und noch knapp über dem bisher erreichten

Konjunkturforscher von einem

Beschäftigungen negativ Tiefststand in der Eurokrise.

deutlichen Rückgang der Inflation im

Das wirtschaftliche Umfeld schlägt sich

Jahr 2024 in Richtung zwei Prozent

zunehmend in den Planungen der

ausgehen, erwarten die CFOs für das

Unternehmen nieder. Während die

übernächste Jahr immer noch 4,8

Investitions- und Beschäftigungspläne

Prozent Inflation – und damit eine

im letzten Herbst nahe an ihren

deutlich mehr als doppelt so hohe

Höchstständen lagen und im Frühjahr

02

Economic Trend Briefing | CFO Survey Herbst 2022

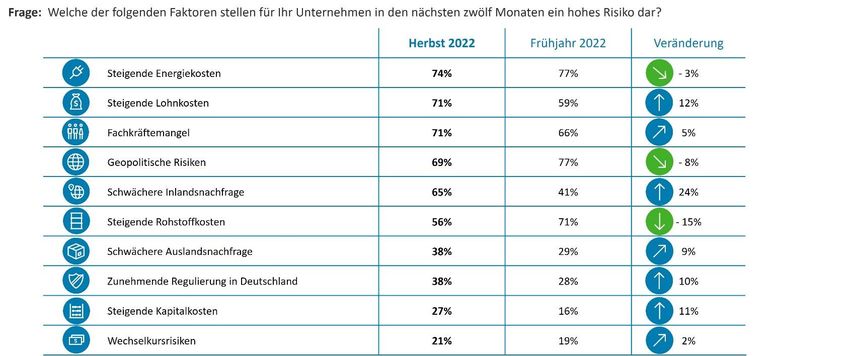

In diesem Umfelds ändern sich die beispielsweise Expansion in neue haben. Innovation in Form Einführung

strategischen Prioritäten der Märkte, treten in den Hintergrund, neuer Produkte und Dienstleistungen

Unternehmen. Vor allem eher offensiv während Kostensenkungen für über 70 bleibt aber durchaus wichtig für viele

ausgerichtete Strategien, wie Prozent der Firmen nun klare Priorität Unternehmen.

Risiken steigenden Energiekosten für alle

dem Dauerthema Fachkräftemangel.

Der Ukraine-Krieg hatte im Frühjahr die Teilnehmer aus den Sektoren

Geopolitische Risiken folgen knapp

Risikokarte der CFOs stark geändert und Automobil, Chemie, Gesundheitswesen

dahinter, während das Risiko einer

geopolitische Risiken an die Spitze des und Pharma ein hohes Risiko. Der

schwächeren Inlandsnachfrage vor dem

Rankings katapultiert. Im Herbst 2022 Fachkräftemangel wiederum birgt für

Hintergrund von Kaufkraftverlusten

sind es die steigenden Energiekosten, die überwältigende Mehrheit der

durch Inflation und Rezessionssorgen

die die Liste der wichtigsten Teilnehmer in der Automobilindustrie,

stark zunimmt. Dagegen hat die Gefahr

Risikofaktoren für das eigene dem Bauwesen, dem Gesundheitssektor

steigender Rohstoffkosten im Vergleich

Unternehmen in den nächsten 12 sowie der Transport- und

zum Frühjahr deutlich abgenommen.

Monaten anführen, gefolgt von der Logistikindustrie ein hohes Risiko.

Sorge um steigende Lohnkosten und In einer Industrieperspektive sind die

03

Economic Trend Briefing | CFO Survey Herbst 2022

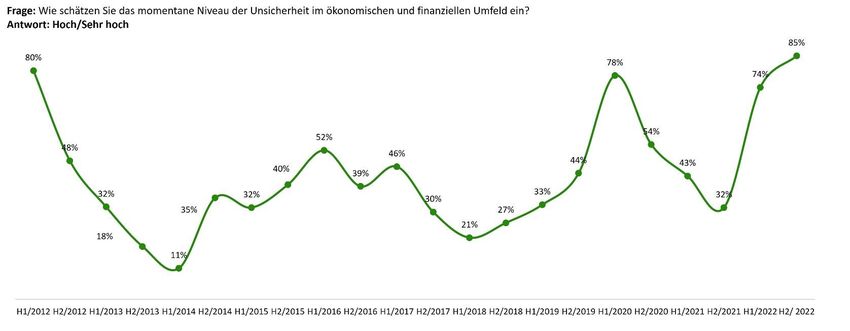

Die Ballung der aktuell herrschenden einen neuen Rekordwert in der Jahrzehnts. 85 Prozent der

Risiken zeigt sich im Niveau der zehnjährigen Geschichte des CFO Survey Unternehmen schätzen mittlerweile die

Unsicherheit, welche die CFOs – und liegt damit höher als während der Unsicherheit als hoch oder sehr hoch

momentan im ökonomischen Umfeld Corona-Pandemie oder während der ein.

sehen. Aktuell erreicht die Unsicherheit Eurokrise am Beginn des letzten

Fazit

oder operativen Margen den Allerdings gibt es auch einige

Insgesamt zeigen die Ergebnisse des CFO

Tiefstständen in der zehnjährigen stabilisierende Faktoren, wie den hohen

Survey Herbst 2022, dass die schlechten

Geschichte des CFO Survey. Auftragsbestand in der Industrie und

Aussichten aus dem Frühjahr

den nach wie vor sehr stabilen

mittlerweile bei den Unternehmen Dies passt zum neuen konjunkturellen

Arbeitsmarkt. Das Winterhalbjahr wird

angekommen sind. Der Umfeld in Deutschland, in dem eine

eine Herausforderung für die deutsche

Stimmungsabschwung setzt sich weiter Rezession ab dem vierten Quartal bis

Wirtschaft, bevor dann hoffentlich ab

fort und nähert sich bei einigen zum Frühjahr 2023 das

dem Frühjahr 2023 die

Indikatoren wie Geschäftsaussichten wahrscheinlichste Szenario ist.

Wachstumskräfte wieder einsetzen.

04Economic Trend Briefing | CFO Survey Herbst 2022 Ansprechpartner Dr. Alexander Börsch Chefökonom & Director Research Tel: + 49 (0) 89 29036 8689 aboersch@deloitte.de ¹ Ifo Institut. Ifo Konjunkturprognose Herbst 2022, 12.9.2022. https://www.ifo.de/fakten/2022-09- 12/ifo-konjunkturprognose-herbst-2022-inflation- wuergt-privaten-konsum-ab-deutsche; Gemeinschaftsdiagnose Herbst 2022. Energiekrise: Inflation, Rezession, Wohlstandsverlust. https://www.ifw- kiel.de/fileadmin/Dateiverwaltung/IfW- Publications/- ifw/Gemeinschaftsdiagnose/Langfassungen/IfW_K iel_GD_2_2022_unkorrigiert_RZ.pdf 05

Economic Trend Briefing | CFO Survey Herbst 2022 Deloitte bezieht sich auf Deloitte Touche Tohmatsu Limited („DTTL“), ihr weltweites Netzwerk von Mitgliedsunternehmen und ihre verbundenen Unternehmen (zusammen die „Deloitte-Organisation“). DTTL (auch „Deloitte Global“ genannt) und jedes ihrer Mitgliedsunternehmen sowie ihre verbundenen Unternehmen sind rechtlich selbstständige und unabhängige Unternehmen, die sich gegenüber Dritten nicht gegenseitig verpflichten oder binden können. DTTL, jedes DTTL-Mitgliedsunternehmen und verbundene Unternehmen haften nur für ihre eigenen Handlungen und Unterlassungen und nicht für die der anderen. DTTL erbringt selbst keine Leistungen gegenüber Kunden. Weitere Informationen finden Sie unter www.deloitte.com/de/UeberUns. Deloitte bietet branchenführende Leistungen in den Bereichen Audit und Assurance, Steuerberatung, Consulting, Financial Advisory und Risk Advisory für nahezu 90% der Fortune Global 500®-Unternehmen und Tausende von privaten Unternehmen an. Rechtsberatung wird in Deutschland von Deloitte Legal erbracht. Unsere Mitarbeiterinnen und Mitarbeiter liefern messbare und langfristig wirkende Ergebnisse, die dazu beitragen, das öffentliche Vertrauen in die Kapitalmärkte zu stärken, die unsere Kunden bei Wandel und Wachstum unterstützen und den Weg zu einer stärkeren Wirtschaft, einer gerechteren Gesellschaft und einer nachhaltigen Welt weisen. Deloitte baut auf eine über 175-jährige Geschichte auf und ist in mehr als 150 Ländern tätig. Erfahren Sie mehr darüber, wie die mehr als 415.000 Mitarbeiterinnen und Mitarbeiter von Deloitte das Leitbild „making an impact that matters“ täglich leben: www.deloitte.com/de. Diese Veröffentlichung enthält ausschließlich allgemeine Informationen und weder die Deloitte GmbH Wirtschaftsprüfungsgesellschaft noch Deloitte Touche Tohmatsu Limited („DTTL“), ihr weltweites Netzwerk von Mitgliedsunternehmen noch deren verbundene Unternehmen (zusammen die „Deloitte Organisation“) erbringen mit dieser Veröffentlichung eine professionelle Dienstleistung. Diese Veröffentlichung ist nicht geeignet, um geschäftliche oder finanzielle Entscheidungen zu treffen oder Handlungen vorzunehmen. Hierzu sollten Sie sich von einem qualifizierten Berater in Bezug auf den Einzelfall beraten lassen. Es werden keine (ausdrücklichen oder stillschweigenden) Aussagen, Garantien oder Zusicherungen hinsichtlich der Richtigkeit oder Vollständigkeit der Informationen in dieser Veröffentlichung gemacht, und weder DTTL noch ihre Mitgliedsunternehmen, verbundene Unternehmen, Mitarbeiter oder Bevollmächtigten haften oder sind verantwortlich für Verluste oder Schäden jeglicher Art, die direkt oder indirekt im Zusammenhang mit Personen entstehen, die sich auf diese Veröffentlichung verlassen. DTTL und jede ihrer Mitgliedsunternehmen sowie ihre verbundenen Unternehmen sind rechtlich selbständige und unabhängige Unternehmen. Stand 10/2022 06

Sie können auch lesen