EHE-GÜTERRECHT ERBRECHT INVENTURWESEN ERBSTEUERN SCHENKUNGSSTEUERN - Eine Dienstleistung der Gemeinde Sprei-tenbach

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Eine Dienstleistung der Gemeinde Sprei-

tenbach

EHE-GÜTERRECHT

ERBRECHT

INVENTURWESEN

ERBSTEUERN

SCHENKUNGSSTEUERN

Verwaltungskurs 2004

(Stand 2012)

Güter- und Erbrecht, Inventar-, Erb- und Schenkungssteuer-Wesen, Kurs 2004 (Stand 2011) 1

INHALTSVERZEICHNIS

I. Güterrecht (ZGB 181 - 251) Seite

a) Grundsatz 3

b) Güterstände 3 - 11

b1 Errungenschaftsbeteiligung 3-5

b2 Gütergemeinschaft 6-8

b3 Gütertrennung 9

b4 Güterverbindung 10 - 11

c) Ehevertrag 11

Fragen zum Güterrecht 12 - 17

II. Erbrecht (ZGB 457 - 640)

a) Grundsatz 18

b) Gesetzliche Erben 18

c) Erbberechtigte Verwandte 19

d) Gesetzliche Erbteile 20 & 24

e) Verfügungen von Todes wegen (Testament) 21 - 22

f) Erbvertrag 22

g) Gesetzliche Pflichtteile 23 - 24

h) Willensvollstrecker 25

i) Ungültigkeit & Herabsetzung von letztwilligen Verfügungen 25

j) Enterbung und Erbunwürdigkeit 25

k) Erbgang und Erbteilung 26

l) Erwerb und Ausschlagung 26

m) Sicherungsmassregeln 26

Fragen zum Erbrecht 27 - 30

III. Inventarisation, Sicherungsmassregeln (ZGB 551 ff und StG)

a) Sicherungsmassregeln 31 - 32

b) Sicherungsinventar 32

c) Steuerinventar 33

d) Öffentliches Inventar 33

e) Erbenverzeichnis, Erbgangsurkunde 34 - 36

f) Praxis im Inventurwesen (Verfügungsbeschränkung,

Unterj. Steuererklärung, erbsteuerpflichtiger/nicht pflichtiger Fall) 37 - 44

Fragen zum Inventurwesen 45 - 46

IV. Erbsteuer- und Schenkungssteuerwesen (StG §§ 142 - 151)

a) Steuerpflicht 47

b) Steuerbegünstigte 47

c) Steuerberechnung, Grundsatz, Klassen 47

d) Steuersatzbestimmung 47

e) Schenkungen 48

f) Erb- und Schenkungssteuer-Veranlagungen 49 - 50

Fragen zum Erbsteuer- und Schenkungssteuerwesen 51

Anhang mit rechtlichen Grundlagen 52 - 60

Güter- und Erbrecht, Inventar-, Erb- und Schenkungssteuer-Wesen, Kurs 2004 (Stand 2011) 2

I. Güterrecht (Art 181 ff ZGB)

I. a) Grundsatz

Das Güterrecht regelt die Vermögensverhältnisse der Ehegatten während der

Ehe und die Ansprüche jedes Ehegatten bei Auflösung der Ehe (Scheidung,

Trennung, Tod). Das Güterrecht hat beim Tod einer verheirateten Person direkte

Auswirkungen auf das Erbrecht, indem es festlegt, welcher Vermögensteil kraft

Güterrecht vorweg an den überlebenden Ehegatten fällt und somit nicht in die

Erbmasse gelangt. In diesem Sinne geht also das Güterrecht dem Erbrecht vor.

I. b) Güterstände

Das Gesetz unterscheidet 4 Güterstände. Es sind dies

die Errungenschaftsbeteiligung,

die Gütergemeinschaft,

die Gütertrennung und

die Güterverbindung.

Zudem ist es möglich, diese Güterstände mittels Vertrag in einzelnen Positionen

anzupassen.

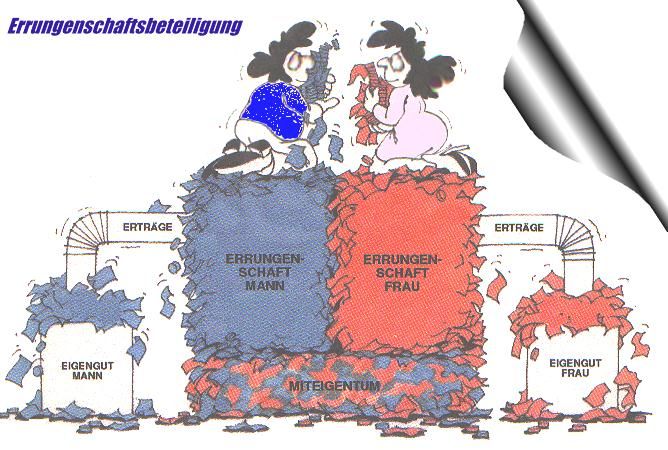

I. b1) Errungenschaftsbeteiligung

Die Errungenschaftsbeteiligung ist der ordentliche Güterstand und wird durch die

Eheschliessung angenommen.

Eigentum, Nutzung und Verwaltung der Vermögensmassen (Eigengut und Er-

rungenschaft) beider Ehegatten sind formaljuristisch gesehen getrennt.

Jeder Ehegatte kann somit allein über sein Eigengut und seine Errungenschaft

verfügen. In seiner Freiheit ist er nur durch die allgemeinen Verpflichtungen der

Ehe eingeschränkt.

Jeder Ehegatte ist aber an der Errungenschaft des anderen Partners zur Hälfte

beteiligt.

Mittels Ehevertrag kann eine andere Teilung vorgesehen werden (z.B. Zuwei-

sung des ganzen Vorschlages an den überlebenden Ehegatten. Diese Begünsti-

gung darf aber die Pflichtteile nicht gemeinsamer Nachkommen nicht verletzen;

Begründung s. Ehevertrag).

Güter- und Erbrecht, Inventar-, Erb- und Schenkungssteuer-Wesen, Kurs 2004 (Stand 2011) 3

Es werden 4 Vermögensmassen unterschieden. Diese werden wie folgt

definiert:

Eigengut Mann/Frau (bei Errungenschaftsbeteiligung)

Eigengut ist alles, was ein Ehegatte im Zeitpunkt der Eheschliessung bereits

besessen hat (= eingebrachtes Gut),

was ihm während der Ehe unentgeltlich zufliesst

(= Erbschaften, Schenkungen, Genugtuungen, Ersatzbeschaffungen für Ei-

gengut) als auch

die persönlichen Gebrauchsgegenstände (z.B. Kleider).

Errungenschaft Mann/Frau (bei Errungenschaftsbeteiligung)

Errungenschaft ist alles, was während der Ehe entgeltlich erworben, also er-

arbeitet wird (Arbeitserwerb, Leistungen der Sozialversicherungen als Ein-

kommensersatz),

die Erträge aus dem Eigengut und aus der Errungenschaft, als auch

Vermögenswerte, welche aus der Errungenschaft gekauft worden sind.

Güter- und Erbrecht, Inventar-, Erb- und Schenkungssteuer-Wesen, Kurs 2004 (Stand 2011) 4

Güterrechtliche Auseinandersetzung (bei Errungenschaftsbeteiligung)

Bei Auflösung des Güterstandes sind das Eigengut und die Errungenschaft zu

ermitteln. Das Eigengut bleibt beim jeweiligen Ehegatten; die Errungenschaft, al-

so was jeder Ehegatte erarbeitet hat, wird als Vorschlag bezeichnet und ist unter

den Ehegatten je zur Hälfte zu teilen. Ein allfälliger Minussaldo der Errungen-

schaft bedingt durch Misswirtschaft wird als Rückschlag bezeichnet und ist vom

Verursacher selbst zu tragen (wird nicht geteilt). In der Praxis ist das Aufsplittern

der beiden Errungenschaften oft nur schwer möglich.

Ermittlung Errungenschaft

Mann Frau

Total Aktiven 100'000 300'000

./. Errungenschaftsschulden

(= Passiven ohne Todesfallkosten) 140'000 010'000

= Reinvermögen

vor güterrechtl. Auseinandersetzung -40'000 290'000

./. abzüglich Eigengüter 050'000 100'000

= Errungenschaft -090'000 190'000

(Rückschlag) (Vorschlag)

Güterrechtliche Auseinandersetzung

Mann Frau

Aufteilung Errungenschaft Mann -90'000 000'000

Aufteilung Errungenschaft Frau (je ½) +95'000 095'000

Eigengüter +50'000 100'000

= güterrechtlicher Anspruch +55'000 195'000

Sofern aus Aufgabe ersichtlich:

Anspruch Erblasser (Mann) 55'000

./. Todesfallkosten 25'000

= Erbmasse netto (erbrechtl. Reinvermögen) 30'000

(Erst ab hier kommt dann das Erbrecht zum Zuge.)

Güter- und Erbrecht, Inventar-, Erb- und Schenkungssteuer-Wesen, Kurs 2004 (Stand 2011) 5

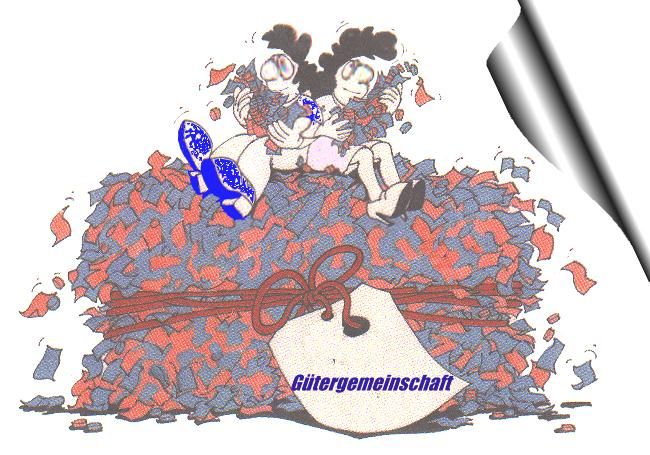

I. b2) Gütergemeinschaft

Die Gütergemeinschaft wird durch Ehevertrag begründet. Das gesamte Vermö-

gen beider Ehegatten wird zum Gesamtgut vereinigt, soweit es sich nicht um Ei-

gengut oder spezielle im Ehevertrag dem Eigengut zugewiesene Wertsachen

handelt. Bei Auflösung des Güterstandes erhalten die Ehegatten je ½ des Ge-

samtgutes zuzüglich ihrem "bescheidenen" Eigengut. Im Ehevertrag kann eine

andere Teilung vorgesehen werden (z.B. Zuweisung des ganzen Vorschlages an

den überlebenden Ehegatten. Diese Begünstigung darf aber die Pflichtteile nicht

gemeinsamer Nachkommen nicht verletzen; Begründung s. Ehevertrag).

Bei der Gütergemeinschaft werden 3 Vermögensmassen unterschieden. Diese

werden wie folgt definiert:

Gesamtgut (Gütergemeinschaft)

Dazu gehören alle Vermögenswerte der Ehegatten vor der Eheschliessung (ein-

gebrachtes Gut), zuzüglich Erbschaften, Schenkungen und Arbeitserwerb. Wäh-

rend der Ehe können die Ehegatten nur gemeinsam über das Gesamtgut verfü-

gen.

Eigengut Mann/Frau (Gütergemeinschaft)

Dazu gehören nur die persönlichen Gebrauchsgegenstände (z.B. Kleider) und

die ev. im Ehevertrag speziell dem Eigengut zugewiesenen Werte.

Berechnungsschema zur Ermittlung der Ansprüche bei der Gütergemein-

schaft, sofern im Ehevertrag kein spezielles Eigengut definiert worden ist.

Güter- und Erbrecht, Inventar-, Erb- und Schenkungssteuer-Wesen, Kurs 2004 (Stand 2011) 6Berechnungsschema zur Ermittlung der Ansprüche bei der Gütergemein-

schaft, sofern im Ehevertrag kein spezielles Eigengut definiert worden ist.

Ermittlung Gesamtgut (Gütergemeinschaft)

Eingebracht durch Mann 100'000

Erbschaft Mann während Ehe 150'000

Eingebracht durch Frau 500'000

Schenkung Frau während Ehe 250'000

= Gesamtgut 1'000'000

Güterrechtliche Auseinandersetzung (Gütergemeinschaft)

Anteil Mann ½ am Gesamtgut 500'000

Anteil Frau ½ am Gesamtgut 500'000

Hinweis: Es hat keinen Einfluss auf Berechnung,

woher das Geld kommt (Erbschaft, Schenkung, Arbeitserwerb etc.)

Sofern aus Aufgabe ersichtlich:

Anspruch Erblasser (Mann) 500'000

./. Todesfallkosten 025'000

= Erbmasse netto (erbrechtl. RV) 475'000

Erst ab hier kommt dann das Erbrecht zum Zuge.

Güter- und Erbrecht, Inventar-, Erb- und Schenkungssteuer-Wesen, Kurs 2004 (Stand 2011) 7Berechnungsschema zur Ermittlung der Ansprüche bei der Gütergemein-

schaft, sofern im Ehevertrag spezielles Eigengut definiert worden ist.

Ermittlung Gesamtgut & Eigengut (Gütergemeinschaft)

Total Aktiven 950'000

./. total Passiven 100'000

= Reinvermögen vor Auseinandersetzung 850'000

Eigengut Mann gemäss Ehevertrag 150'000

Güterrechtliche Auseinandersetzung (Gütergemeinschaft)

Reinvermögen vor Auseinandersetzung 850'000

./. Eigengut Ehemann gem. Ehevertrag 150'000

Gesamtgut 700'000

Anteil Mann ½ am Gesamtgut 350'000

zuzüglich Eigengut Mann gem. Vertrag 150'000

Total Anspruch Mann 500'000

Anteil Frau ½ am Gesamtgut 350'000

Sofern aus Aufgabe ersichtlich:

Anspruch Erblasser (Mann) 500'000

./. Todesfallkosten 025'000

= Erbmasse netto (erbrechtl. RV) 475'000

Erst ab hier kommt dann das Erbrecht zum Zuge.

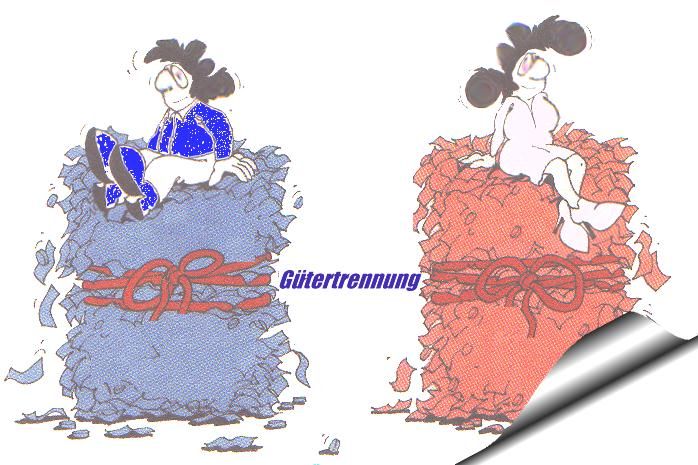

Güter- und Erbrecht, Inventar-, Erb- und Schenkungssteuer-Wesen, Kurs 2004 (Stand 2011) 8I. b3) Gütertrennung

Die Gütertrennung erfolgt durch

Ehevertrag,

Gerichtsurteil oder

von Gesetzes wegen

(nur bei Gütergemeinschaft bei Konkurseröffnung gegen einen Ehegatten)

Dabei wird gleichzeitig eine güterrechtliche Auseinandersetzung mit voll-

ständiger Trennung der Vermögen beider Ehegatten vorgenommen. Bei

Auflösung der Ehe ist daher keine güterrechtliche Auseinandersetzung

mehr nötig.

Einfach formuliert kann festgehalten werden, dass die Vermögenssituation

bei den Ehegatten so wäre, als ob keine Heirat stattgefunden hätte. Die

Gütertrennung kann dann sinnvoll sein, wenn ein Ehegatte ein eigenes

Geschäft auf selbständiger Basis führt.

Güter- und Erbrecht, Inventar-, Erb- und Schenkungssteuer-Wesen, Kurs 2004 (Stand 2011) 9I. b4) Güterverbindung

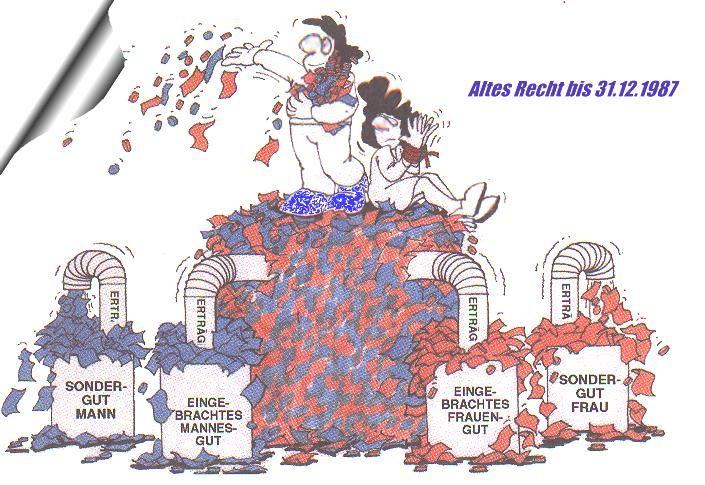

Die Güterverbindung ist der altrechtliche Güterstand und wurde automa-

tisch mit der Eheschliessung bis zum 31.12.1987 angenommen. Er wird

heute nur noch selten angetroffen, da der Güterstand automatisch in die

Errungenschaftsbeteiligung überging, wenn nicht im Übergangsjahr 1988

eine Beibehaltungserklärung beim Güterrechtsregisteramt abgegeben

wurde oder wenn vor dem 1.1.1988 ein Ehevertrag mit Inhalt der Güter-

verbindung mit Modifikationen (z.B. Änderung der Vorschlagsteilung) ab-

geschlossen wurde.

Bei der Güterverbindung wird das Eigentum am eingebrachten Gut ge-

wahrt. Die Nutzung und Verwaltung des eingebrachten Gutes werden aber

zusammengelegt und dem Mann übertragen, der bis zur Teilung auch Ei-

gentümer der Errungenschaft ist. Bei der Teilung erhalten der Mann 2/3

der Errungenschaft; die Frau erhält 1/3 der Errungenschaft und ihr Son-

dergut (Sondergut = Einkommen Frau aus selbständiger Tätigkeit wäh-

rend der Ehe).

Güter- und Erbrecht, Inventar-, Erb- und Schenkungssteuer-Wesen, Kurs 2004 (Stand 2011) 10Bei der Güterverbindung werden 5 Vermögensmassen unterschieden.

Sondergut Mann Sondergut Frau

Persönliche Gegenstände Persönliche Gegenstände

Sondergut gem. Ehevertrag Arbeitserwerb

Betriebseinkommen

Sondergut gem. Ehevertrag

Eingebrachtes Gut Eingebrachtes Gut

Vermögen bei Eheschliessung Vermögen bei Eheschliessung

Erbschaften Erbschaften

Schenkungen Schenkungen

Errungenschaft Mann

Einkommen Mann aus Arbeit

Erträge aus den eingebrachten Gütern beider Ehegatten

Kommentar:

Die Teilung mit 2/3 zu 1/3 Drittel erscheint auf den ersten Blick ungerecht.

Andererseits musste die Frau ihr Einkommen nicht teilen, was einen ge-

wissen Ausgleich bewirkte. Sicher ist die heutige Regelung mit der Errun-

genschaftsbeteiligung die bessere Lösung.

I. c) Ehevertrag

Die Ehegatten können mittels Ehevertrag einen anderen Güterstand an-

nehmen oder innerhalb des Güterstandes gewisse Änderungen vorneh-

men. Eheverträge sind nur gültig, wenn sie in der gesetzlichen Form ab-

geschlossen werden; dies ist die öffentliche Beurkundung (Urkunde vor

einem Notar).

Im Ehevertrag können sich die Ehegatten gegenseitig begünstigen und

den gesamten Vorschlag dem überlebenden Gatten zuweisen. Die Pflicht-

teilsansprüche der nicht gemeinsamen Nachkommen dürfen dabei nicht

verletzt werden. Die Erklärung liegt gemäss Erbrecht auf der Hand: (Bei-

spiel aus Sicht des Kindes) Würde das Kapital vom verstorbenen Elternteil

(z.B. Mann = Vater) auf den nicht verwandten überlebenden Ehegatten

(Frau = Stiefmutter) übergehen, würden beim Ableben der Frau (= Stief-

mutter) nur deren Erben zum Zuge kommen.

Güter- und Erbrecht, Inventar-, Erb- und Schenkungssteuer-Wesen, Kurs 2004 (Stand 2011) 11Fragen zum Güterrecht

01. In welchem Gesetz ist das Güterrecht geregelt?

__________________________________________

02. Was regelt das Güterrecht?

03. Welche 4 Güterstände nennt das Gesetz?

04. Wie heisst der ordentliche Güterstand?

05. Wie wird der ordentliche Güterstand angenommen?

06. Welche 4 Vermögensmassen werden bei ordentlichen Güterstand unter-

schieden?

Güter- und Erbrecht, Inventar-, Erb- und Schenkungssteuer-Wesen, Kurs 2004 (Stand 2011) 1207. Wie setzt sich beim ordentlichen Güterstand das Eigengut zusammen?

08. Wie setzt sich beim ordentlichen Güterstand die Errungenschaft zusammen?

09. Wie wird beim ordentlichen Güterstand die Errungenschaft geteilt und was

passiert mit dem Eigengut?

10. Machen Sie eine einfache güterrechtliche Auseinandersetzung für den Güter-

stand der Errungenschaftsbeteiligung und verwenden Sie die nachfolgenden

Daten:

Vom Mann in Ehe eingebracht Fr. 200'000

Erbschaft Mann während Ehe Fr. 200'000

Von Frau in Ehe eingebracht Fr. 100'000

Schenkung Frau während Ehe Fr. 100'000

Total Aktiven Ehefrau bei Auflösung Güterstand Fr. 300'000

Total Aktiven Ehemann bei Auflösung Güterstand Fr. 650'000

Errungenschaftspassiven Mann Fr. 25'000

Errungenschaftspassiven Frau bei Tod Ehefrau Fr. 25'000

Was erhält der überlebende Ehegatte (Mann) gemäss Güterrecht und wieviel

beträgt das erbrechtliche Reinvermögen?

Güter- und Erbrecht, Inventar-, Erb- und Schenkungssteuer-Wesen, Kurs 2004 (Stand 2011) 1311 Güterrechtliche Auseinandersetzung (Errungenschaftsbeteiligung); vollständi-

ge Lösungsversion mit Darstellung aller Vermögensmassen

Aktiven Mann bei Tod: ............................... Fr. 11'000

Aktiven Frau bei Tod Mann ........................ Fr. 15'000

Errungenschaftsschulden Mann ................ Fr. 1'000

Errungenschaftsschulden Frau .................. Fr. 3'000

Todesfall- und Inventarkosten ................... Fr. 2'000

eingebrachtes Gut Frau ............................. Fr. 3'000

eingebrachtes Gut Mann ........................... Fr. 0

Erbschaft Mann während Ehe ................... Fr. 0

Schenkung Frau während Ehe .................. Fr. 1'000

Was erhält der überlebende Ehegatte gemäss Güterrecht und wieviel beträgt

das erbrechtliche Reinvermögen?

Güter- und Erbrecht, Inventar-, Erb- und Schenkungssteuer-Wesen, Kurs 2004 (Stand 2011) 1412 Güterrechtliche Auseinandersetzung bei Errungenschaftsbeteiligung unter

Darstellung aller Vermögensmassen

Eingebrachtes Gut Mann 20'000

Erbschaft Mann während Ehe 20'000

Eingebrachtes Gut Frau 10'000

Schenkung Frau während Ehe 10'000

Aktiven Frau bei Tod Mann 95'000

Aktiven Mann bei dessen Tod 80'000

Errungenschaftsschuld Frau 25'000

Errungenschaftsschuld Mann 15'000

Der Lösungsweg muss aufgezeigt werden. Wie hoch sind die Errungenschaf-

ten der Ehegatten? Wie gross ist der güterrechtliche Anspruch?

Güter- und Erbrecht, Inventar-, Erb- und Schenkungssteuer-Wesen, Kurs 2004 (Stand 2011) 1513 Güterrechtliche Auseinandersetzung bei Errungenschaftsbeteiligung unter

Darstellung aller Vermögensmassen

Eigengut Mann 0

Eigengut Frau 10'000

Aktiven Frau bei Tod Mann 90'000

Aktiven Mann bei dessen Tod 20'000

Errungenschaftsschuld Frau 25'000

Errungenschaftsschuld Mann 25'000

Der Lösungsweg muss aufgezeigt werden.

Wie hoch sind die Errungenschaften der Ehegatten?

Wie gross ist der güterrechtliche Anspruch?

Güter- und Erbrecht, Inventar-, Erb- und Schenkungssteuer-Wesen, Kurs 2004 (Stand 2011) 1614 Was gehört zum Eigengut bei der Gütergemeinschaft?

15 Was gehört zum Gesamtgut bei der Gütergemeinschaft?

16 Ist beim Güterstand der Gütertrennung noch eine güterrechtliche Auseinan-

dersetzung nötig beim Versterben eines Ehegatten? Falls ja/nein: warum?

17 Seit wann gilt das neue Eherecht?

18 Wie heisst der altrechtliche Güterstand, welcher bis zur Einführung des neuen

Eherechtes angenommen wurde?

19 Wie viel erhalten die Ehegatten kraft Güterrecht bei der Auflösung des Güter-

standes, wenn sie den altrechtlichen Güterstand beibehalten haben (bzw. wie

sah die Situation früher aus)?

20 Wie kann ein anderer Güterstand angenommen werden?

Güter- und Erbrecht, Inventar-, Erb- und Schenkungssteuer-Wesen, Kurs 2004 (Stand 2011) 17II. Erbrecht (Art 457 ff ZGB)

II. a) Grundsatz

Das Erbrecht regelt die Vermögensnachfolge beim Tod einer Person (Erb-

folge) und hält fest, wie und wie weit jemand über Erbfolge und Vermö-

genswerte selber bestimmen kann. Ferner regelt es die Beziehungen der

Erben untereinander. Der Erbgang erfolgt am letzten Wohnsitz des Erb-

lassers, wobei das Vermögen mit dem Tod nahtlos an die Erbengemein-

schaft übergeht.

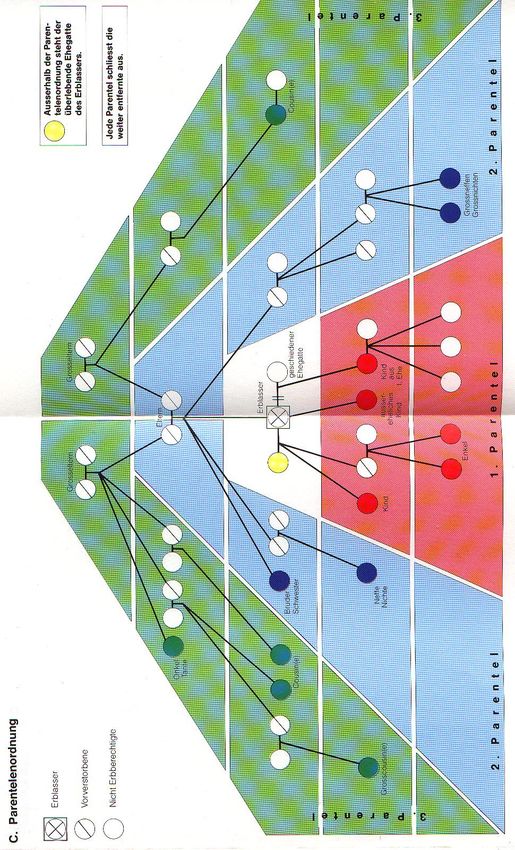

II. b) Gesetzliche Erben (Erbfolge)

Wenn der Erblasser nichts anderes bestimmt hat, kommt die gesetzliche

Erbfolge zur Anwendung. Der Erblasser ist aber frei, in den Schranken der

Rechtsordnung die Erbfolge durch Verfügung von Todes wegen (Testa-

ment oder Erbvertrag) abzuändern oder aufzuheben. Dazu und zur Verfü-

gungsfreiheit aber später.

Als gesetzliche Erben werden genannt:

die Verwandten

der überlebende Ehegatte

das Gemeinwesen

Die Verwandten und der überlebende Ehegatte kommen gemeinsam zum

Zuge. Nur wenn weder Verwandte noch ein Ehegatte vorhanden sind, und

der Erblasser nichts mittels Testament verfügt hat, gilt das Gemeinwesen

als Erbe. Unter dem Gemeinwesen werden die Gemeinde und der Kanton

verstanden, wobei die Gemeinde 1/3 und der Kanton 2/3 "einheimsen".

Güter- und Erbrecht, Inventar-, Erb- und Schenkungssteuer-Wesen, Kurs 2004 (Stand 2011) 18II. c) Die erbberechtigten Verwandten (Parentelenordnung)

Die Nachkommen: Die Nachkommen erben zu gleichen Teilen. An Stelle

vorverstorbener Kinder treten deren Nachkommen;

falls keine Nachkommen vorhanden sind, gelangt die

Erbschaft an

die Eltern: (je zur Hälfte), falls verstorben an deren Nachkom-

men, falls keine vorhanden an

die Grosseltern: falls verstorben, an deren Nachkommen. Fehlt es

auch dort an Erben und ist kein Testament oder Erb-

vertrag vorhanden, kommt das Gemeinwesen zum

Zuge.

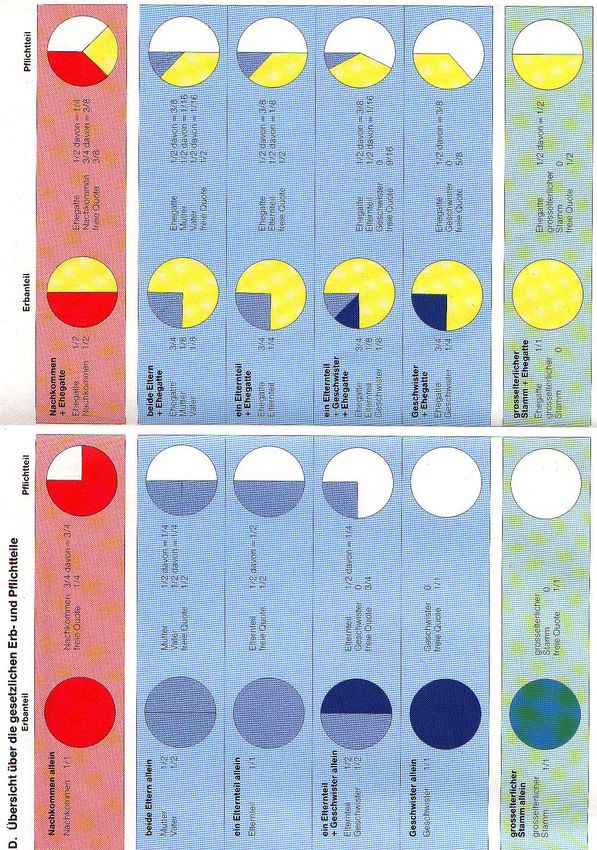

Güter- und Erbrecht, Inventar-, Erb- und Schenkungssteuer-Wesen, Kurs 2004 (Stand 2011) 19II. d) Gesetzliche Erbteile (= gesetzlicher Anspruch)

Sofern kein Testament vorhanden ist, erhält der überlebende Ehegatte:

- wenn er mit Nachkommen zu teilen hat, ½ der Erbschaft

- wenn er mit dem Stamm der Eltern zu teilen hat, ¾ der Erbschaft

- wenn keine Erben des elterlichen Stammes vorhanden sind, die

ganze Erbschaft

Die gesetzlichen Erbteile sind in der Graphik auf Seite 18 abgebildet

Berechnung des gesetzlichen Erbteils, Vorgehen

1. Aufzeichnung Erbfolge (ges. Erben bzw. erbberechtigte Verwandte)

2. Berechnung der Erbanteile (was erbt Ehegatte neben ...)

3. Falls ein Erbteil auf mehrere Personen aufgeteilt werden muss, ist

dies wie folgt zu tun:

- Erbteil aufschreiben;

- Zähler und Nenner x Anzahl Personen (Erben gleicher Stufe);

- = Erbteil anders dargestellt

- alsdann aufteilen auf Personen

Beispiel:

Erben sind der Ehegatte und 3 Kinder.

Ehegatte und Kinder erben je zu ½.

Nun sind die Anteile der Kinder auszurechnen, was wie folgt geht:

1 x 3 = 3

2 x 3 = 6

Erbteil Zähler (Anzahl Erben) Erbteil anders dargestellt

Nenner (Anzahl Erben)

Dann Aufteilung der 3/6 auf die 3 Kinder = 1/6 pro Kind

Güter- und Erbrecht, Inventar-, Erb- und Schenkungssteuer-Wesen, Kurs 2004 (Stand 2011) 20II. e) Verfügungen von Todes wegen (Das Testament)

Wer urteilsfähig und das 18. Altersjahr zurückgelegt hat (= Handlungsfä-

higkeit), ist befugt, unter Berücksichtigung der gesetzlichen Schranken

und Formen über sein Vermögen letztwillig zu verfügen. Der Erblasser

kann in seinem Testament auch über Vermächtnisse oder Legate verfü-

gen. Mit Vermächtnissen und Legaten sind genau definierte Vermögens-

vergabungen an Personen oder Institutionen gemeint, welche nicht zu ei-

nem Anteil an der Gesamterbschaft partizipieren. Als Beispiel dazu kön-

nen genannt werden: Die antike Wanduhr soll mein Neffe Klaus Muster, Neuenhof,

erhalten ... oder .... Meinem Patenkind Rolf Muster, Baden, vermache ich Fr. 2'000.--.

Auch diese Vermächtnisse oder Legate dürfen den Pflichtteil nicht verlet-

zen. Dazu aber später.

Weiter kann der Erblasser dem überlebenden Ehegatten durch Verfügung

von Todes wegen gegenüber den gemeinsamen Nachkommen und den

während der Ehe gezeugten nicht gemeinsamen Kindern und deren

Nachkommen die Nutzniessung an dem ganzen ihnen zufallenden Teil der

Erbschaft zuwenden. Diese Nutzniessung tritt an die Stelle des dem Ehe-

gatten (neben diesen Nachkommen) zustehenden gesetzlichen Erbrechts.

Im Falle der Wiederverheiratung entfällt die Nutzniessung auf jenem Teil

der Erbschaft, der im Zeitpunkt des Erbganges nach den ordentlichen

Bestimmungen über den Pflichtteil der Nachkommen nicht hätte mit der

Nutzniessung belastet werden können. (473 ZGB)

Die Nutzniessung kann auch im Sinne eines Vermächtnisses oder Legates

zu Gunsten von Dritten ausgesprochen werden. Der belastete Teil des

Nachlasses darf die Pflichtteile in diesem Falle nicht verletzten.

Das Testament ist ein einseitiges Rechtsgeschäft und kann jederzeit vom

Verfasser aufgehoben oder durch eine neue Verfügung ersetzt werden.

Das ZGB geht davon aus, dass die Erbteilung Sache der Erben ist. Diese

können beliebig von der gesetzlichen Erbfolge abweichen, sofern alle Er-

ben dem zustimmen. Auch vermag der Erblasser nicht durch Teilungsre-

geln den Erben, die übereinstimmend anderer Meinung sind, seinen Wil-

len aufzuzwingen.

Güter- und Erbrecht, Inventar-, Erb- und Schenkungssteuer-Wesen, Kurs 2004 (Stand 2011) 21Folgende 3 Testamentsformen (= Verfügungsarten) werden unterschie-

den:

II. e1) Das eigenhändige Testament

muss vollständig handschriftlich geschrieben sein und

Datum und

Unterschrift enthalten.

II. e2) Die letztwillige öffentliche Verfügung (= mit öff. Beurkundung)

erfolgt unter Mitwirkung von 2 Zeugen vor einem Notar;

die Zeugen müssen handlungsfähig sein und dürfen nicht in ge-

rader Linie mit dem Erblasser verwandt sein. Geschwister und

Ehegatten sind ebenfalls ausgeschlossen.

Die mitwirkenden Zeugen dürfen nicht in der Verfügung bedacht

werden.

II. e3) Die letztwillige mündliche Verfügung (= Nottestament)

kann nur bei ao. Umständen (Todesgefahr) erlassen werden;

2 Zeugen müssen den letzten Willen unverzüglich dem Gericht zu Pro-

tokoll geben oder haben ihn sofort schriftlich abzufassen, zu unter-

zeichnen und dem Gericht zu übergeben;

das mündliche Testament verliert seine Wirkung nach 14 Tagen, nach-

dem des dem Verfasser (Testator) möglich war, sich einer anderen

Testamentsform zu bedienen;

es gelten die gleichen Ausschliessungsgründe für Zeugen wie bei der

letztwilligen Verfügung mit öffentlicher Beurkundung (siehe oben).

II. f) Der Erbvertrag

ist kein Testament. Er ist ein 2seitiges Rechtsgeschäft. Dennoch kann

damit der Nachlass geregelt werden. Ein Erbvertrag kann nur mit öffentli-

cher Beurkundung vor einem Notar unter Mitwirkung von 2 Zeugen abge-

schlossen werden. Die Parteien müssen handlungsfähig sein. Es gelten

die gleichen Ausschliessungsgründe für die Zeugen wie beim Testament.

Zweiseitige Rechtsgeschäfte können nur mit Zustimmung der zweiten Par-

tei abgeändert oder aufgehoben werden.

Güter- und Erbrecht, Inventar-, Erb- und Schenkungssteuer-Wesen, Kurs 2004 (Stand 2011) 22II. g) Pflichtteile

Die Erbteilung erfolgt nach Gesetz (gesetzliche Erbteile), sofern der Erb-

lasser nichts über seinen Nachlass verfügt hat. Damit die Nachkommen,

der überlebende Ehegatte und die Eltern von der Willkür des Erblassers

geschützt sind, hat der Gesetzgeber bestimmt, welche Teile des Nachlas-

ses diesen nächsten Erben nicht durch Testament entzogen werden darf.

Dieser nicht entziehbare Erbteil wird Pflichtteil genannt.

Der Pflichtteil beträgt für

einen Nachkommen ¾ des gesetzlichen Anspruchs (= 3/4 des ges. Erbteils)

jeden Elternteil ½ des gesetzlichen Anspruches (= 1/2 des ges. Erbteils)

für den überlebenden Ehegatten ½ des gesetzlichen Anspruchs

(= ½ des gesetzl. Erbteils)

Berechnung des effektiven Pflichtteils, Vorgehen

1. Zuerst gesetzlichen Erbteil ausrechnen (siehe Seite 16)

2. dann ausgerechneten Erbteil x Pflichtteilssatz

Beispiel gemäss Seite 16, Erben sind Ehegatte und 3 Kinder

Berechnung Pflichtteil der Ehefrau

1 x 1 = 1

2 x 2 = 4 (=2/8)

Erbteil x Pflichtteilssatz = effektiver Pflichtteil

Berechnung Pflichtteil der Kinder (3 Kinder, Ausrechnung pro Kind)

1 x 3 = 3

6 x 4 = 24

Erbteil x Pflichtteilssatz = effektiver Pflichtteil

pro Kind (kürzbar durch 3 = 1/8 pro Kind)

Verfügbare Quote =

Der nicht durch den Pflichtteil geschützte Anteil an einer Erbschaft heisst „Ver-

fügbare Quote. Nachstehend die Berechnung zum obigen Bespiel:

8/8 minus 2/8 (Pflichtteil Ehefrau) minus 3/8 (Pflichtteile der 3 Kinder) = 3/8

Güter- und Erbrecht, Inventar-, Erb- und Schenkungssteuer-Wesen, Kurs 2004 (Stand 2011) 23Güter- und Erbrecht, Inventar-, Erb- und Schenkungssteuer-Wesen, Kurs 2004 (Stand 2011) 24

II. h) Der Willensvollstrecker

wird vom Erblasser im Testament oder Erbvertrag eingesetzt

handelt im Auftrag des Erblassers;

er verwaltet das Nachlassvermögen,

vollzieht die testamentarischen Anordnungen und bereitet diese vor

(Teilungsvertrag);

er hat Anspruch auf angemessene Entschädigung; diese beträgt in der

Regel 1 - 3 % der Aktiven (bei geringem Vermögen nach Aufwand)

II. i) Ungültigkeit & Herabsetzung von letztwilligen Verfügungen

Letztwillige Verfügungen, welche die Formvorschriften oder die Pflichtteile

verletzen, können innerhalb 1 Jahres seit Eröffnung durch die Erben beim

Bezirksgericht angefochten werden.

II. j) Enterbung und Erbunwürdigkeit

Wer vorsätzlich oder rechtswidrig den Tod des Erblassers herbeiführt oder

herbeiführen will, oder gegen den Willen des Erblassers Einfluss auf das

Testament nimmt, kann enterbt bzw. als erbunwürdig erklärt werden. Un-

terschied:

Die Enterbung muss vom Erblasser im Testament enthalten und begrün-

det sein.

Die Erbunwürdigkeit muss von den Erben gegen eine der Erbparteien ein-

geklagt werden. Zuständig ist das Bezirksgericht am letzten Wohnort des

Erblassers.

Der Anteil des Enterbten fällt, sofern der Erblasser nicht anders ver-

fügt hat, an die gesetzlichen Erben des Erblassers, wie wenn der

Enterbte den Erbanfall nicht erlebt hätte. (Die Nachkommen des

Enterbten behalten ihr Pflichtteilsrecht, wie wenn der Enterbte den

Erbfall nicht erlebt hätte.)

Güter- und Erbrecht, Inventar-, Erb- und Schenkungssteuer-Wesen, Kurs 2004 (Stand 2011) 25II. k) Erbgang und Erbteilung

Mit dem Tod des Erblassers geht das Vermögen nahtlos an die Erbenge-

meinschaft über. Die Erbengemeinschaft ist dann Gesamteigentümer der

Erbschaft und kann nur bei Einstimmigkeit handeln. Die Erben haften auch

solidarisch für die Schulden des Erblassers. Jeder Erbe kann jederzeit die

Erbteilung verlangen. Die Erbteilung ist Sache der Erben. Diese können

beliebig von der gesetzlichen Erbfolge abweichen, sofern alle Erben dem

zustimmen. Wird keine Einigung erzielt, so kann beim Bezirksgericht die

gerichtliche Erbteilung verlangt bzw. eingeklagt werden.

II. l) Erwerb und Ausschlagung der Erbschaft

Um die Erbschaft anzunehmen, braucht es keine besondere Erklärung.

Um der automatischen Erbfolge zu entgehen, kann ein Erbe beim zustän-

digen Bezirksgericht (Wohnort Erblasser) die Erbschaft ausschlagen. Die

Ausschlagungserklärung muss innerhalb von 3 Monaten seit Kenntnis des

Todes (in der Regel Todesdatum) eingereicht werden. Bei der Aufnahme

eines durch die Erben beantragten öffentlichen Inventars beträgt die Aus-

schlagungsfrist 1 Monat seit Eröffnung des öff. Inventars durch das Be-

zirksgericht. Mehr dazu im Thema Inventarwesen.

II. m) Sicherungsmassregeln

Die Sicherungsmassregeln sind ebenfalls im ZGB abgehandelt. Es geht

dabei um die Sicherung des Nachlasses und der Verfügungen. Die ge-

nauen Informationen dazu finden Sie im Thema Inventarwesen.

Güter- und Erbrecht, Inventar-, Erb- und Schenkungssteuer-Wesen, Kurs 2004 (Stand 2011) 26Fragen zum Erbrecht

1. In welchem Gesetz ist das Erbrecht geregelt?

__________________________________________________________

2. Wer sind die gesetzlichen Erben?

3. Welches sind die erbberechtigten Verwandten?

4. Was erbt der Ehegatte neben?

a) neben Nachkommen _______________________________________

b) neben Erben des elterlichen Stammes _________________________

c) neben Erben des grosselterlichen Stammes_____________________

Güter- und Erbrecht, Inventar-, Erb- und Schenkungssteuer-Wesen, Kurs 2004 (Stand 2011) 275. Erbfolge und gesetzliche Erbteile - Lösen Sie folgende Aufgabe indem Sie

zuerst die Parantelenordnung aufzeichnen

diese beschriften und

alsdann die Erbteile ausrechnen und die Graphik entsprechend ergänzen.

Der Erblasser hinterlässt die Ehefrau und 3 Nachkommen. 1 Nachkomme ist

vorverstorben, jedoch verheiratet gewesen und hinterlässt seinerseits 3

Nachkommen.

6. Wer kann ein Testament errichten?

7. Welche Testamentsformen gibt es?

________________________________________________________________

8. Wann erbt das Gemeinwesen?

________________________________________________________________

Güter- und Erbrecht, Inventar-, Erb- und Schenkungssteuer-Wesen, Kurs 2004 (Stand 2011) 289. Wie wird ein Erbvertrag errichtet (Formvorschriften)?

10. Welche Erben sind pflichtteilsgeschützt?:

________________________________________________________________

11. Wie gross sind die Pflichtteile für

a) _____________________________________________________________

b) _____________________________________________________________

c) _____________________________________________________________

12. Wie gross sind die Pflichtteile in folgendem Sachverhalt effektiv (= ausge-

rechnet pro Erbe)? Der Erblasser hinterlässt die Ehefrau und 4 Kinder.

Güter- und Erbrecht, Inventar-, Erb- und Schenkungssteuer-Wesen, Kurs 2004 (Stand 2011) 2913. Wie gross sind die Pflichtteile in folgendem Sachverhalt effektiv

(= ausgerechnet pro Erbe)?

Der Erblasser hinterlässt die Ehefrau und 2 Kinder, wovon 1 vorverstorben ist

und seinerseits 2 Nachkommen hinterlassen hat.

14. Wo und von wem wird der Erbgang eröffnet?

15. Was sind Gründe für eine Enterbung?

16. Wie, wo und innert welcher Fristen kann die Erbschaft ausgeschlagen wer-

den?

Güter- und Erbrecht, Inventar-, Erb- und Schenkungssteuer-Wesen, Kurs 2004 (Stand 2011) 30III. Inventurwesen (ZGB 551 ff und StG)

III. a) Sicherungmassregeln (ZGB)

Die zuständige Behörde am letzten Wohnsitz des Erblassers hat von Am-

tes wegen die zur Sicherung des Nachlasses nötigen Massregeln zu tref-

fen. Es sind dies insbesondere:

Die Siegelung (Art. 552 ZGB)

Sie wird vom Gemeinderat angeordnet, wenn Gefahr besteht, dass Teile

der Erbschaft durch Dritte oder die Erben selbst vor der Inventaraufnahme

weggeschafft werden könnten. In der Praxis ist die Siegelung eher selten.

Die Siegelung, insbesondere das Auswechseln von Schliesszylindern von

Wohnungstüren, kann von der Behörde auch gestützt auf das ZGB, das

StG und auch Art. 292 des Strafgesetzbuches (StGB) durchgesetzt wer-

den (Art. 292 StG: Wer der von einer zuständigen Behörde oder einem zuständigen Be-

amten unter Hinweis auf die Strafandrohung dieses Artikels an ihn erlassenen Verfügung

nicht Folge leistet, wird mit Haft oder Busse bestraft.)

Aufnahme öffentliches oder Sicherungsinventar (Art. 553 ZGB)

Die Aufnahme des öffentlichen oder des Sicherungsinventars stützt sich

auf das Erb- und das Vormundschaftsrechtrecht. Die Aufnahme des Steu-

erinventars basiert auf dem Steuergesetz und ist keine eigentliche Siche-

rungsmassregel. Dazu später.

Einreichungspflicht von Testamenten (Art. 556 ZGB)

Bei der Inventaraufnahme vorgefundene oder von den Erben übergebene

letztwillige Verfügungen (Testamente/Erbverträge) sind immer sofort dem

Bezirksgericht einzureichen. Es ist nicht Aufgabe der Inventurbehörde, die

Formvorschriften zu prüfen und bei deren Verletzung Massnahmen zu er-

greifen.

Güter- und Erbrecht, Inventar-, Erb- und Schenkungssteuer-Wesen, Kurs 2004 (Stand 2011) 31Eröffnungspflicht von letztwilligen Verfügungen (Art. 557 ZGB)

Das Bezirksgericht hat eine letztwillige Verfügung innert 1 Monat ab Erhalt

(in der Regel ab Todesdatum des Erblassers) an die Erben zu eröffnen.

Anordnung Erbschaftsverwaltung

Die Anordnung der Erbschaftsverwaltung erfolgt durch das Gericht. Sie

wird verfügt, wenn die Verwaltung der Erbschaft nicht durch die Erben si-

chergestellt ist oder wenn ein Erbe dauernd ohne Vertretung abwesend

ist. (Art. 554 ZGB)

Erbenruf (Art. 555 ZGB)

Der Erbenruf wird durch das Bezirksgericht angeordnet, wenn unklar ist,

wer gesetzlicher Erbe ist. Der Erbenruf wird im Amtsblatt publiziert.

III. b) Sicherungsinventar (ZGB)

Das Sicherungsinventar wird von Amtes wegen angeordnet,

wenn die Erbschaft durch eine Nacherbeneinsetzung gemäss Art. 488 ff

ZGB belastet ist. (Der Erbe wird verpflichtet, die erhaltene Erbschaft nach

seinem Tode einem Nacherben auszuliefern.)

Weiter ist es im Grundsatz erforderlich, wenn eine Person unter einer

vormundschaftlichen Massnahme steht oder zu bevormunden ist (Art. 553

Ziff. 1 ZGB) oder ein Erbe ohne Vertretung dauern abwesend ist (Art. 553

Ziff. 2 ZGB).

Das Sicherungsinventar wird durch das Bezirksgericht auf Wunsch von

Gläubigern oder Erben angeordnet (Art. 553 Ziff. 3 ZGB).

Häufiger trifft man das Sicherungsinventar bei der Errichtung von vor-

mundschaftlichen Massnahmen (Mündelinventar) oder nach Eheschei-

dungen als sogenanntes Kindsvermögensinventar. Es zeigt auf, welches

Vermögen vom Vormund/Beirat/Beistand bzw. dem Inhaber der elterlichen

Fürsorge verwaltet werden muss. In diesen Fällen ist keine Anordnung

des Richters nötig. Zuständig ist in diesen Fällen die Vormundschaftsbe-

hörde.

Güter- und Erbrecht, Inventar-, Erb- und Schenkungssteuer-Wesen, Kurs 2004 (Stand 2011) 32III. c) Steuerinventar

Die Aufnahme des Steuerinventars stützt sich auf das Steuergesetz (§ 210

ff) und auf die Verordnung zum Nachlassinventar (SAR 651.100). Dem-

nach ist in allen Fällen ein Steuerinventar aufzunehmen. Einzige Ausnah-

me ist die offensichtliche Vermögenslosigkeit. Liegt diese vor, haben die

Erben eine entsprechende Erklärung zu unterzeichnen. Die Erben können

die Erbschaft innert 3 Monaten seit Kenntnis des Todes des Erblassers

(idR Todesdatum) beim Bezirksgericht am letzten Wohnsitz des Erblas-

sers ausschlagen. (Bezüglich dem Ablauf der Inventaraufnahme wird auf

das separate Kapitel verwiesen.)

III. d) öffentliches Inventar (ZGB)

Die Erben haben die Möglichkeit, innerhalb 1 Monats seit dem Tod des

Erblassers beim zuständigen Bezirksgericht am letzten Wohnsitz des Erb-

lassers die Aufnahme eines öffentlichen Inventars zu verlangen. Das Be-

zirksgericht ordnet alsdann das öffentliche Inventar an und beauftragt die

Gemeindekanzlei, dieses auszustellen. Gleichzeitig lässt das Bezirksge-

richt im Amtsblatt des Kantons Aargau 3 Mal einen "Rechnungsruf" publi-

zieren. Den Gläubigern wird mit dem Rechnungsruf die Möglichkeit gege-

ben, die Forderungen innert publizierter Frist bei der Gemeindekanzlei am

Wohnsitz des Erblassers einzugeben/anzumelden. Verspätet eingereichte

Forderungen haben keinen Rechtstitel und verfallen (ausser, sie sind aus

der Steuererklärung ersichtlich oder stammen aus öffentlichen Registern).

Die Gemeindekanzlei (Gemeinderat) stellt das öffentliche Inventar alsdann

zusammen und nummeriert sämtliche Belege. Nach der Unterzeichnung

durch einen Erben und den Gemeinderat werden alle Inventarkopien mit

den Belegen dem Bezirksgericht zur Eröffnung an die Erben zugestellt.

Die Erben haben nach Erhalt des öff. Inventares die Möglichkeit, die Erb-

schaft innerhalb 1 Monats mittels mündlicher oder schriftlicher Erklärung

beim Bezirksgericht auszuschlagen. Das öffentliche Inventar sichert die

Erben somit ab, indem sie erst nach Vorlage der genauen Zahlen des

Nachlasses (Aktiv- oder Passivsaldo) über die Annahme oder Ausschla-

gung der Erbschaft entscheiden müssen.

Güter- und Erbrecht, Inventar-, Erb- und Schenkungssteuer-Wesen, Kurs 2004 (Stand 2011) 33III. e) Erbenverzeichnis und Erbbescheinigung

Das Erbenverzeichnis wird gestützt auf die Familienscheine des/der Hei-

matorte/s und auf die Angaben der Erben (Adressen) ausgestellt. Das Zi-

vilstandsamt unterscheidet zwischen folgenden Dokumenten:

Familienausweis:

Auf diesem Dokument ist nur die aktuelle Ehe registriert mit den Kindern

aus dieser aktuellen Ehe. Andere Kinder aus früheren Ehen oder voreheli-

che Kinder müssen durch die Gemeindekanzlei abgeklärt werden.

Ausweis über den registrierten Familienstand:

Aus diesem Dokument sind alle Kinder registriert, auch solche aus frühe-

ren Ehen und voreheliche (Ausnahme: ausländische Kinder).

Güter- und Erbrecht, Inventar-, Erb- und Schenkungssteuer-Wesen, Kurs 2004 (Stand 2011) 34Nebst dem Erblasser werden im Erbenverzeichnis die gesetzlichen Erben

mit Name, Vorname, Verwandschaftsbezeichnung, Geburtsdatum, Heima-

tort, Zivilstand, Wohnsitz und Adresse festgehalten. Der Gemeinderat oder

die Gemeindekanzlei (Gemeindeschreiber) bestätigen den Inhalt des Do-

kumentes mit Unterschrift und Amtsstempel (Rundstempel). Das Erben-

verzeichnis wird von Banken, Versicherungen und Dritten verlangt, damit

die Zustelladresse der Erbenvertretung geregelt werden kann. Da die ge-

richtliche Bescheinigung fehlt, kann es jedoch nicht die Basis für Kontiaus-

zahlungen sein.

Gemäss Empfehlung des Obergerichts des Kantons Aargau sollten keine

Erbenverzeichnisse mehr für Private ausgestellt werden.

Weiterführende Bestimmungen über die Ausstellung für Erbenverzeichnis-

se sind dem Kreisschreiben des Obergerichtes aus dem Jahre 2009 zu

entnehmen.

Die Erbbescheinigung geht noch einen Schritt weiter als das Erbenver-

zeichnis. Nebst der vorstehenden Auflistung der Erben, welche vom Ge-

meinderat unterzeichnet sein muss, bescheinigt das Bezirksgericht, ob ei-

ne letztwillige Verfügung vorliegt und was der Inhalt dieser ist (weitere Er-

ben, Abweichung von der gesetzlichen Erbfolge, Vermächtnisse). Die

Erbbescheinigung ist von den Angehörigen direkt beim Bezirksgericht zu

bestellen, welches bei der Gemeinde anschliessend ein spezielles Erben-

verzeichnis für die Erbbescheinigung verlangt. Die Erbbescheinigung wird

in der Regel von Banken und Versicherungen einverlangt, da nur dieses

Dokument definitiv darüber Auskunft gibt, wer nun tatsächlich die Erb-

schaft erhält. (Dies ist aus dem Erbenverzeichnis nicht abschliessend

sichtbar, da mittels letztwilliger Verfügung von der gesetzlichen Erbfolge

abgewichen werden kann.)

Güter- und Erbrecht, Inventar-, Erb- und Schenkungssteuer-Wesen, Kurs 2004 (Stand 2011) 35III. f) Praxis im Inventurwesen

Die Aufnahme des Steuerinventars stützt sich auf das Steuergesetz und

ist in allen Todesfällen erforderlich. Einzige Ausnahme ist die offensichtli-

che Vermögenslosigkeit

Vermögenslosigkeit

Liegt diese vor, haben die Erben eine entsprechende Erklärung mit einfa-

cher Auflistung der Vermögenswerte zu unterzeichnen. Als vermögenslos

werden Nachlässe mit einem Wert von bis zu

Fr. 20'000.-- bezeichnet. Es wird davon ausgegangen, dass der Todesfall

(Einsargungen, Transport, Bestattung, Leidmahl, Grabstein, Grabunterhalt

für 25 Jahre etc.) Kosten in dieser Höhe verursacht. In der Praxis wird in

der Regel auf die Unterzeichnung dieser separaten Erklärung verzichtet,

da sämtliche Daten auch in der 'Unterjährigen Steuererklärung' enthalten

sind.

Inventurbehörde ist der Gemeinderat. Nach Anzeige des Todes einer

Person mit Wohnsitz in der Gemeinde hat der Gemeinderat an die Erben

bzw. an den Erbenvertreter eine Verfügungsbeschränkung zu erlassen.

Darin wird angeordnet, dass über den Nachlass keine Verfügungen getrof-

fen werden dürfen, bis die Inventaraufnahme erfolgt ist. Gleichzeitig mit

der Verfügungsbeschränkung wird dem Erbenvertreter eine "Unterjährige

Steuererklärung" mit Angaben zum Güter- & Erbrecht, Vorempfängen &

Schenkungen u. ein "leeres" Verzeichnis der gesetzlichen Erben zuge-

stellt. Mit dem Eingang der ausgefüllten und unterzeichneten "Unterjähri-

gen Steuererklärung" gilt die Verfügungsbeschränkung als aufgehoben.

Güter- und Erbrecht, Inventar-, Erb- und Schenkungssteuer-Wesen, Kurs 2004 (Stand 2011) 36Muster einer Verfügungsbeschränkung Güter- und Erbrecht, Inventar-, Erb- und Schenkungssteuer-Wesen, Kurs 2004 (Stand 2011) 37

Muster einer Verfügungsbeschränkung (Seite 3)

Unterjährige Steuererklärung

Die Unterjährige Steuererklärung basiert auf der Gegenwartsbesteuerung.

Sie muss bei jedem Todesfall ausgefüllt werden, damit die effektiven

Steuern des Verstorbenen vom 01. Januar des Kalenderjahres bis zum

Todestag veranlagt werden können. Als Bemessungsgrundlage werden

die während dieser Zeit erzielten Einkünfte und Aufwendungen und das

Vermögen (am Todestag) berücksichtigt.

Nach Eingang der 'Unterjährigen Steuererklärung' und dem zugehörigen

Verzeichnis der erbberechtigten Personen beim Gemeindesteueramt und

nach der darauf basierenden Einkommens- und Vermögensbesteuerung

(Steuerveranlagung) hat die Inventurbehörde zu prüfen, ob ein erbsteuer-

pflichtiger Fall vorliegt.

Güter- und Erbrecht, Inventar-, Erb- und Schenkungssteuer-Wesen, Kurs 2004 (Stand 2011) 38Prüfung Erbsteuerpflicht, nicht pflichtiger Fall

Seit dem 1.1.2001 sind Nachkommen und überlebender Ehegatte von der

Erbsteuer im Kanton Aargau befreit. Sind also lediglich solche Erben vor-

handen, ist von einem nicht steuerpflichten Erbanfall auszugehen und die

unterjährige Steuererklärung wird mittels Verfügung der Inventurbehörde

(Feststellungsverfügung) zum Steuerinventar erklärt und den erbberechtig-

ten Personen eröffnet. (Gleichzeitig wird nochmals die Aufhebung der Verfügungs-

beschränkung, welche mit dem Eingang der unterj. Steuererklärung bereits erfolgt ist,

schriftlich angezeigt).

Dem Kant. Steueramt wird eine Kopie des Deckblattes der Feststellungs-

verfügung eingereicht.

Die Feststellungsverfügung ist mit einer Rechtsmittelbelehrung versehen,

wonach die erbberechtigten Personen innert 20 Tagen nach Erhalt des

vorliegenden Dokuments bei der Inventurbehörde eine anfechtbare Verfü-

gung über die Erbschaftssteuerpflicht verlangen können.

Muster "Abschluss Steuerinventar mit Erbsteuerverfügung, nicht pflichtiger Fall"

(= Feststellungsverfügung)

Güter- und Erbrecht, Inventar-, Erb- und Schenkungssteuer-Wesen, Kurs 2004 (Stand 2011) 39Güter- und Erbrecht, Inventar-, Erb- und Schenkungssteuer-Wesen, Kurs 2004 (Stand 2011) 40

Prüfung Erbsteuerpflicht, pflichtiger Fall

Ein erbsteuerpflichtiger Fall liegt vor, wenn gestützt auf die Angaben der

Unterjährigen Steuererklärung und der Familienscheine als auch der

letztwilligen Verfügungen festgestellt wird, dass

die Aktiven den Betrag von Fr. 20'000.-- übersteigen und

zumindest eine erbberechtigte Person erbschaftssteuerpflichtig ist

In diesen Fällen muss ein umfangreiches Steuerinventar erstellt werden.

Der Ablauf des Verfahrens zeigt sich dann wie folgt:

Aufforderung der Erben, nebst den aus der unterjährigen Steuererklä-

rung ersichtlichen Daten folgende Angaben und Unterlagen einzu-

reichen:

Angaben über eingebrachtes Gut, Erbschaften und Schenkungen (nur

bei verheirateten Erblassern)

Angaben über die Aktiven (Bank-/Post-/Wertschriftenbelege mit Wert

per Todestag jedoch ohne Marchzinsen), die Guthaben, die Liegen-

schaften und weitere Vermögenswerte

Angaben über Versicherungspolicen und über deren Auszahlung (Be-

lege)

Angaben über die Schulden (Kredite, Darlehen, Hypotheken, laufende

Schulden, Todesfallkosten), alles mittels Belegen

Gestützt auf diese Daten wird alsdann ein umfangreiches Steuerinventar

erstellt. Nebst den vorstehend genannten Angaben enthält es

die Daten des Erblassers, der Inventaraufnahme, ev. richterlicher Ver-

fügungen

Angaben über die Erben (Erbenverzeichnis)

Angaben über Erbvorempfänge und Schenkungen

Angaben über den Güterstand und allf. Eheverträge

Angaben über letztwillige Verfügungen

Angaben über einkommenssteuerwirksame Zuwendungen

eine güterrechtliche Auseinanerdersetzung (falls Erblasser verheiratet)

eine Bilanz (weitere Infos dazu im Anhang und im Unterricht)

Das Inventar wird nach der Erstellung durch die Inventurbehörde durch ei-

nen Erbvertreter unterschrieben und alsdann vom Gemeinderat gegenge-

zeichnet. Die pflichtteilsgeschützten Erben und jeder nach Quoten (Bruch-

teilen) beteiligte Erbe erhält eine Kopie des Inventars. Weitere Exemplare

erhalten das Steueramt und die Kanzlei, welche über das Original verfügt.

Güter- und Erbrecht, Inventar-, Erb- und Schenkungssteuer-Wesen, Kurs 2004 (Stand 2011) 41Alsdann muss die Erbsteuerveranlagung erstellt werden. Diese wird dem

Kant. Steueramt zusammen mit dem Inventar und der 'Unterjährigen

Steuererklärung' zugestellt. Dazu aber mehr im nächsten Thema.

Die Ausstellung des Inventars ist nicht kostenlos. Gemäss den gesetzli-

chen Grundlagen im Anhang sind verschiedene Abrechnungsarten mög-

lich. Der Unterzeichnete empfiehlt folgende Gebühren:

Familienscheine zur Erbenermittlung nach eff. Aufwand

Inventaraufnahme nach Stundenansatz*

Ausstellung Inventar & Kopien nach Stundenansatz*

Sicherung der Hinterlassenschaft 0,5 0/00 RV (siehe Dekret)

Stempelgebühr siehe GRV, entfällt seit 1.1.2001

Erbenverzeichnis, falls zus. ausgestellt gemäss Dekret

Spezielles (z.B. Schätzungskosten) nach eff. Aufwand

Erbsteuerveranlagung nach Stundenansatz*

* Abgaben dürfen nur gestützt auf eine gesetzliche Grundlage erhoben werden. Die An-

forderungen an die gesetzliche Grundlage dürfen jedoch nach der Bundesgerichtspraxis

herabgesetzt werden, wo dem Bürger die Überprüfung der Gebühr auf ihre Rechtmässig-

keit anhand von verfassungsmässigen Prinzipien, insbesondere des Kostendeckungs-

und des Äquivalenzprinzips, ohne weiteres möglich ist. Daher dürfen Kanzleigebühren

keiner fomellgesetzlichen Grundlage (BGE 112 Ia 39, 43 ff)

Gemäss dem Grundriss des allg. Verwaltungsrechtes (Häfeli/Müller) sind Kanzleigebüh-

ren (und dazu zählt auch die Erarbeitung des Inventares) Abgaben für einfache Tätigkei-

ten der Verwaltungsbehörden , die ohne besonderen Prüfungs- oder Kontrollaufwand er-

bracht werden und sich in ihrer Höhe in bescheidenem Rahmen halten. Bei Kanzleige-

bühren gilt das Erfordernis der Gesetzesform nicht. Sie müssen jedoch das Erfordernis

des Rechtssatzes erfüllen, d.h. in einem generell-abstrakten, genügend bestimmten Er-

lass (z.B. Verfügung des Gemeinderates) umschrieben sein.

Das heisst, dass bei einer Verrechnung des Arbeitsaufwandes nach Stunden der Ge-

meinderat vorab in einer generellen Verfügung die Kanzleigebühren für diese Tätigkeit

beschliessen muss. Ist dies erfolgt, kann z.B. ein Stundensatz Fr. 50.-- für die Erstellung

des Inventares in Rechnung gestellt werden.

Güter- und Erbrecht, Inventar-, Erb- und Schenkungssteuer-Wesen, Kurs 2004 (Stand 2011) 42Verfahrensablauf Steuerinventar & Erbsteuerveranlagung

- Familienscheine sofort nach Kenntnis Tod des

Einwohners bestellen für Erbenermittlung

- Verfügungsbeschränkung zusammen mit

unterjähriger Steuererklärung d. Erbvertreter zustellen

- Steuererklärung geht ein und wird von Steueramt

veranlagt

- Nach Rechtskraft geht unterj. Steuererklärung an

Inventurbehörde

Entscheid über die Erbsteuerpflicht

erbsteuerpflichtig = nicht erbsteuerpflichtig

- Gestützt auf unterj. Steuerklärung wird Unterj. StE wird zum Inventar erklärt

detailliertes Steuerinventar erstellt

- Gemeinderat/Gemeindekanzlei verfügt

'Feststellungsverfügung' (keine Steuern

- Steuerinv. an Erbenvertreter zur fällig) mit Rechtsmittelbelehrung an Erben.

Unterschrift

- Gegenzeichnung durch Gemeinderat

- Zustellung Inv. an pflichtteilsgeschützte &

nach Quoten eingesetzte Erben

- Kopie mit unterj. StE in Ablage

- Original der unterj. StE an Steueramt

- Formular Erbsteuerveranlagung ausfüllen - Verfahren ist abgeschlossen

- Erbteilung ist Sache der Erben

- Zustellung an Erbenvertreter für

Unterzeichnung

- Zustellung Inventar mit unterj. StE und

Erbsteuerveranlagung an

Kant. Steueramt

- Kant. Steueramt verfügt Erbsteuer und

retourniert alle Unterlagen an Gemeinde

- Gemeinde eröffnet Erbsteuerveranlagung

an Erben

- Gemeinde ist für Inkasso verantwortlich

- Ablage Unterlagsdoppel

- unterj. StE an Steueramt

- Verfahren ist abgeschlossen

- Erbteilung ist Sache der Erben

Güter- und Erbrecht, Inventar-, Erb- und Schenkungssteuer-Wesen, Kurs 2004 (Stand 2011) 43Fragen zum Inventurwesen

1. Welche Sicherungsmassregeln kennen Sie? (mind. 3)

2. Wo sind Testamente zur Eröffnung einzureichen?

3. Was bezweckt die Aufnahme des öff. Inventars ?

4. Was ist die Basis für das Ausstellen des Erbenverzeichnisses?

5. Was enthält eine Erbbescheinigung und für welche 2 Zwecke wird sie in der Regel

ausgestellt?

Güter- und Erbrecht, Inventar-, Erb- und Schenkungssteuer-Wesen, Kurs 2004 (Stand 2011) 446. Wer ist Inventarbehörde?

7. Was muss die Inventarbehörde als ersten Schritt tun?

8. In welchem Fall muss kein Inventar aufgenommen werden?

9. Was ist der Sinn und Zweck der unterjährigen Steuererklärung?

10. Was passiert inventurrechtlich (steuerrechtlich) mit der unterjährigen Steuererklä-

rung, wenn sie eingereicht und veranlagt worden ist und als Erben "nur" Nachkom-

men vorhanden sind?

11. Was müssen Sie tun, wenn aus der unterjährigen Steuererklärung und den Fami-

lienscheinen entnommen werden kann, dass mehr als Fr. 20'000.-- Vermögen vor-

handen ist und als Erben nur die Geschwister in Frage kommen?

12. Welche Erben erhalten eine Kopie des Inventars?

Güter- und Erbrecht, Inventar-, Erb- und Schenkungssteuer-Wesen, Kurs 2004 (Stand 2011) 45IV. Erbschafts- und Schenkungssteuern (StG)

IV. a) Steuerpflicht

Erbschafts- und Schenkungssteuern werden im Kanton Aargau gleich be-

handelt. Sie werden am Wohnort des Erblassers bzw. Schenkers veran-

lagt. Rechnungsempfänger ist, wer tatsächlich die Zuwendung erhält (sie-

he auch Kapitel: Prüfung Erbsteuerpflicht auf Seite 40).

IV. b) Steuerbegünstigte

Zuwendungen unter Ehegatten und an die Nachkommen sind steuerfrei.

Dabei ist zu beachten, dass die Nachkommen erst seit dem 1.1.2001 voll

von der Steuer befreit sind; bis zu diesem Zeitpunkt hatten die Nachkom-

men lediglich einen einmaligen Steuerfreibetrag pro Elternteil von Fr.

50'000.-- (Minderjährige Fr. 60'000.--).

IV. c) Steuerberechnung

Das Steuergesetz unterteilt die Steuerpflichtigen in 3 verschiedene Klas-

sen. Je näher man mit dem Erblasser verwand ist, desto tiefer ist die

Klasse. Die Steuerklasse wirkt sich folglich auf die Steuersätze aus. Tiefe

Klassen haben auch einen geringeren Steuersatz. (siehe StG im Anhang)

IV. d) Steuersatzbestimmung

Für die Satzbestimmung ist nebst der Steuerklasse auch noch der effekti-

ve Vermögensanfall massgebend. Dabei wird der Vermögensanfall in so-

genannte Vermögenspakete aufgeteilt, welche je Einheit einen separaten

Steuersatz haben. Zum Beispiel: Die ersten Fr. 120'000.-- zu ... %, die

weiteren Fr. 60'000.-- zu ... % usw. (siehe § 147 - 149 StG im Anhang).

Zudem sind Vorempfänge und Schenkungen zu berücksichtigen. Diese

sind in 5-Jahres-Einheiten zusammengefasst ebenfalls für die Satzbe-

stimmung massgebend. Beispiel: Erbanfall Fr. 100'000.-- und Vorempfang

vor 3 Jahren von Fr. 100'000.-- = Steuersatz für Anfall von Fr. 200'000.--.

Ab hier gelangt alsdann die Paketbildung zur Anwendung. Liegt der Vor-

empfang 6 Jahre zurück, kann dieser nicht für die Satzbestimmung beige-

zogen werden; das heisst, beide Anfälle sind separat für den Steuersatz

zu betrachten.

Güter- und Erbrecht, Inventar-, Erb- und Schenkungssteuer-Wesen, Kurs 2004 (Stand 2011) 46Sie können auch lesen