"Eigentlich wollte ich einfach nur Kunde werden - argonauten360

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

»Eigentlich wollte ich einfach nur Kunde werden ...«

Eine Studie zur Qualität des Interessenten-

managements deutscher Versicherungsunternehmen

argonauten 360°

consulting° interactive° dialogue° solutions°

Studie

argonauten360°

1

»Eigentlich wollte ich einfach nur Kunde werden ...«

Eine Studie zur Qualität des Interessentenmanagements

deutscher Versicherungsunternehmen

Inhaltsverzeichnis

1 Editorial 2

2 Vorgehensweise 4

3 Ergebnisse 8

3.1 Qualität der Anfragekanäle 8

3.2 Qualität der Vertriebsinformation (Packages) 18

3.3 Effizienz der Vertriebsprozesse 26

3.3.1 Qualität differenziert nach Anfragekanal 26 Im April 2003

3.3.2 Qualität differenziert nach Absender (Zentrale, Direktion, Agentur) 27

3.3.3 Laufzeiten bis zum Eingang des Packages 28

3.3.4 Erfolgreiche Zusendung von Vertriebsinformationen nach Anfragekanal 29

3.3.5 Nachfassverhalten der Versicherungsunternehmen 29 Rückfragen zu dieser Studie

richten Sie bitte an Dirk Reuscher

3.3.6 Art und Umfang der abgefragten Daten nach Anfragekanal 31 d.reuscher@argonauten360.de

040 88 30 20 13

3.4 Gesamt-Rangliste 32

4 Fazit – Key Learnings 34

5 Impressum 37

Anhang Bewertungskriterien 39 © argonauten360° / 2003

1 Editorial Studie

Interessenten-Management

bei Versicherungen

In Zeiten einer schwachen Konjunktur, politischer Krisenherde Kunden mit hohem Kundenwert bzw. -potenzial einen intensi- 2

und stetig steigender Arbeitslosenzahlen hat die Frage nach der ven Dialog über alle Kanäle aufbaut, während andere Kunden

Effizienz von Werbung eine neue Qualität erreicht. Klassische nur über günstigere Kanäle und mit geringerem Serviceangebot

Werbung stößt an ihre Grenzen, da sie bezüglich ihrer Effizienz angesprochen werden.

unter zunehmenden Druck gerät. Für viele Werbetreibende ist

One-to-one aus zweierlei Beweggründen das Gebot der Stunde: Relevante Kommunikation

Zum einen steigt die Individualisierung der Konsumenten bei Werbung wird immer häufiger als Störfaktor wahrgenommen:

zunehmender Kanalvielfalt. Dies stellt neue Anforderungen an Die Responsequoten von Mailings sinken ständig, Internetuser

das Marketing, denen man optimalerweise mit individuellen Bot- klicken immer seltener auf Banner, bei klassischer Werbung wird

schaften gerecht wird. Zum anderen liefert Dialog-Marketing »weggezappt«. Andererseits belegen Studien, dass wir Wer-

die geforderte Transparenz und rechenbare Größen für die Re- bung dann als willkommen ansehen, wenn sie uns relevant er-

turn-on-Investment-Mentalität der derzeit allmächtigen Marke- scheint. Also uns zum richtigen Zeitpunkt die Information bietet,

ting Controller. Zwei Hoffnungsträger hat die Marketing-Zu- die wir in diesem Moment als Entscheidungshilfe akzeptieren.

kunft aufzuweisen: Customer Relationship Management ver-

1 Editorial

spricht, aus einer Kundenbeziehung die maximale Wertschöp- Um zu überprüfen, wie es um die Relevanz der Kunden-Kom-

fung für ein Unternehmen zu generieren. Und interaktives Mar- munikation heute bestellt ist, haben wir ein konkretes Beispiel 2 Vorgehensweise

keting ermöglicht erstmals echte individuelle interaktive Kom- herausgegriffen. Wir wollten die Messlatte möglichst hoch 3 Ergebnisse

munikations- und Vertriebsprozesse, online und zukünftig auch legen. Deshalb wählten wir mit dem Thema Kapitallebensversi- 3.1 Qualität der Anfragekanäle

mobile. cherung einen Bereich, bei dem der einzelne Abschluss sowohl

3.2 Qualität der Vertriebsinformation

für das Unternehmen als auch für den Kunden große Bedeutung (Packages)

Das Konzept des Relevanz-Marketing‚ der neuen Agenturgrup- hat.

3.3 Effizienz der Vertriebsprozesse

pe argonauten360° vernetzt die Vorteile von interaktivem Mar-

3.3.1 Qualität differenziert nach

keting und CRM mit der Reichweite des klassischen Dialogmar- Stellen Sie sich vor, Sie wollen Kunde werden – aber keiner will Anfragekanal

ketings: Relevante Kommunikation mit relevanten Kunden. Sie! Ganz so schlimm stellt sich die Situation auf dem deutschen

3.3.2 Qualität differenziert nach Absender

Versicherungsmarkt sicherlich nicht dar, aber angesichts ver- (Zentrale, Direktion, Agentur)

Relevante Kunden gebener Märkte verwundert es schon, dass die Unternehmen

3.3.3 Laufzeiten bis zum Eingang

Immer mehr Unternehmen erkennen, dass sie mit einem Bruch- potenzielle Neukunden nicht besser versorgen. Die vorliegende des Packages

teil ihrer Endkunden einen Großteil ihres Geschäfts machen – Studie »Eigentlich wollte ich einfach nur Kunde werden...« be-

3.3.4 Erfolgreiche Zusendung von

gemäß der altbekannten 80/20-Pareto-Regel. In Zeiten des Ver- schäftigt sich umfassend mit der Bewertung der Qualität des Vertriebsinformationen nach

drängungswettbewerbs gilt es, diese Top-Kunden zu identifizie- Interessentenmanagements deutscher Versicherungsunterneh- Anfragekanal

ren und zu binden, da es sich kein Unternehmen heute noch lei- men. Dabei wird die Kommunikation zwischen Unternehmen 3.3.5 Nachfassverhalten der

sten kann, mit allen potenziellen Interessenten und/oder Kunden und potenziellen Kunden aus Kunden- wie auch aus Unterneh- Versicherungsunternehmen

gleichermaßen intensiv zu kommunizieren. Die im Customer Re- mensperspektive bewertet. 3.3.6 Art und Umfang der abgefragten

lationship Management entwickelten Ansätze der Kundenwert- Daten nach Anfragekanal

und Kundenpotenzial-Analyse geben uns sehr zuverlässige Vor- Bei insgesamt 55 Versicherungen stellten wir uns als Absolvent 3.4 Gesamt-Rangliste

aussagen darüber, wie wir Individuen in unseren Zielgruppen einer Universität mit einer Anfrage nach einer Kapitallebensver- 4 Fazit – Key Learnings

entsprechenden Segmenten zuordnen können. Die Relevanz der sicherung vor – ein Profil das eine gewisse Relevanz für Versi-

5 Impressum

einzelnen Kunden für das Unternehmen richtet sich nach deren cherungen aufweisen sollte, baut schließlich der Erfolg von Un-

Anhang Bewertungskriterien

Segmentzugehörigkeit. Dadurch wird es möglich, die Investitio- ternehmen wie MLP auf genau dieser interessanten Zielgruppe

nen in eine Kundenbeziehung der Relevanz des einzelnen Kun- auf. Was dieser Interessent erlebt, wenn er sich auf Websites

© argonauten360° / 2003

den anzupassen. Dies bedeutet beispielsweise, dass man mit informiert oder Anfragen per Call, Brief, Fax und E-Mail startet,

Studie

Interessenten-Management

bei Versicherungen

haben wir ebenso unter die Lupe genommen wie die zugesand- mand den Nutzen herausstellt. Die Chance, den Interessenten 3

ten Informations- und Angebotspakete. Darüber hinaus testeten von einem Leistungsspektrum zu überzeugen und die Abschlus-

wir, wie effizient Unternehmen den Vertriebsprozess gestalten bereitschaft zu fördern, bleibt fast immer ungenutzt.

und den Interessenten mit dem Ziel eines Vertriebserfolgs un-

terstützen. All das ist auf den nachfolgenden Seiten dokumen- Neun von zehn Angeboten wurden nicht als Vertriebschance

tiert und analysiert. wahrgenommen, denn sie wurden nicht von den Versiche-

rungsunternehmen nachgefasst. Wer als Interessent einer Versi-

Innerhalb der Studie waren für uns einzelne Kriterien wie die Re- cherung einen Brief oder eine E-Mail schreibt, erhält mit über

aktionszeit auf E-Mails weniger wichtig. Vielmehr interessierte 33% Wahrscheinlichkeit gar keine Antwort. Von den 55 getes-

uns, ob tatsächlich ein integriertes Interessentenmanagement teten Versicherungsunternehmen erreicht die Beste gerade mal

vorliegt. Darunter verstehen wir ein über alle Kommunikations- 72,7 Punkte – in der Schule würde die Note »gerade noch be-

kanäle strukturiertes Vorgehen, um einen potenzialstarken In- friedigend« lauten. Der Durchschnitt erreicht mit 53,67 Punkte

teressenten in einen guten Kunden umzuwandeln. Das Hand- nicht das Klassenziel, die Versetzung ist gefährdet.

werkszeug dazu ist eigentlich bekannt.

1 Editorial

Die vorliegende Dokumentation gibt Ihnen einen Einblick in we-

Unser Fazit: Von einem systematischen Interessenten-Manage- sentliche Erkenntnisse unserer Arbeit. Einen detaillierten Bericht 2 Vorgehensweise

ment sind Versicherungsunternehmen noch weit entfernt. Eine geben wir Ihnen gerne im Rahmen einer Präsentation – wir laden 3 Ergebnisse

alte Weisheit lautet: »Versicherungen werden verkauft – nicht Sie dazu herzlich ein! 3.1 Qualität der Anfragekanäle

gekauft«. Es bleibt rätselhaft, wie Versicherungen verkauft wer-

3.2 Qualität der Vertriebsinformation

den sollen, wenn auf Anfragen nicht geantwortet wird und nie- (Packages)

3.3 Effizienz der Vertriebsprozesse

3.3.1 Qualität differenziert nach

Anfragekanal

3.3.2 Qualität differenziert nach Absender

(Zentrale, Direktion, Agentur)

3.3.3 Laufzeiten bis zum Eingang

des Packages

3.3.4 Erfolgreiche Zusendung von

Rainer Wiedmann Martin Nitsche Hansjörg Zimmermann Vertriebsinformationen nach

Managing Partner argonauten360° Managing Partner argonauten360° Managing Partner argonauten360° Anfragekanal

3.3.5 Nachfassverhalten der

Versicherungsunternehmen

3.3.6 Art und Umfang der abgefragten

Daten nach Anfragekanal

3.4 Gesamt-Rangliste

4 Fazit – Key Learnings

5 Impressum

Anhang Bewertungskriterien

© argonauten360° / 2003

2 Vorgehensweise Studie

Interessenten-Management

bei Versicherungen

Ausgangsbasis für die Entwicklung des Untersuchungsdesigns Der Faktor »Qualität der Kommunikationskanäle« setzt sich zu- 4

war die Zielsetzung, die Qualität des Interessentenmanagements sammen aus der Bewertung der angebotenen direkten Kom-

deutscher Versicherungsunternehmen zu analysieren. Dem An- munikationskanäle Website, E-Mail und Telefon. Der Faktor

satz des Relevanzmarketings entsprechend sollte die Kommuni- »Qualität der Produktinformationen« umfasst vor allem die Be-

kation zwischen Unternehmen und potenziellen Kunden sowohl urteilung der zugesandten Packages mit den Variablen »Hülle,

aus Kunden- wie auch aus Unternehmensperspektive bewertet Elemente, Inhalte und Kontaktangaben«. Die ersten beiden Er-

werden. Aus Kundenperspektive lassen sich die beiden Erfolgs- folgsfaktoren beschäftigen sich mit dem für Kunden sichtbaren

faktoren »Qualität der direkten Kommunikationskanäle« und Außenauftritt der Versicherungen. Der dritte Faktor setzt sich aus

zweitens »Qualität der Produktinformationen« unterscheiden. Variablen wie »erfolgreiche Zusendung nach Kanal« oder »Lauf-

Aus Unternehmensperspektive lautet die Frage: Wie effizient zeit bis Packageeingang« zusammen, die eine Beurteilung der Ef-

lief die Kommunikation ab? Somit ist die »Effizienz des Vetriebs- fizienz der Vertriebsprozesse der untersuchten Unternehmen

prozesses« der dritte Erfolgsfaktor, der berücksichtigt wurde. ermöglichen.

1 Editorial

2 Vorgehensweise

3 Ergebnisse

3.1 Qualität der Anfragekanäle

3.2 Qualität der Vertriebsinformation

(Packages)

Grafik 1: Studienaufbau 3.3 Effizienz der Vertriebsprozesse

3.3.1 Qualität differenziert nach

Anfragekanal

1. Qualität der 3.3.2 Qualität differenziert nach Absender

Kommunikationskanäle (Zentrale, Direktion, Agentur)

3.3.3 Laufzeiten bis zum Eingang

- Website 3. Effizienz des des Packages

- Call Vertriebsprozesses

Unternehmensicht

- E-Mail 3.3.4 Erfolgreiche Zusendung von

- Rückfrage-Call Vertriebsinformationen nach

Kundensicht

- Informationsqualität Anfragekanal

nach Anfragekanal

- Informationsqualität 3.3.5 Nachfassverhalten der

nach Absender Versicherungsunternehmen

- Laufzeit bis Packageeingang 3.3.6 Art und Umfang der abgefragten

2. Qualität der

- Erfolgreiche Zusendung Daten nach Anfragekanal

Produktinformation

nach Kanal 3.4 Gesamt-Rangliste

- Nachfassverhalten

- Package

- abgefragte Daten 4 Fazit – Key Learnings

- Hülle 5 Impressum

- Elemente

- Inhalte Anhang Bewertungskriterien

- Kontaktangaben

© argonauten360° / 2003

Studie

Interessenten-Management

bei Versicherungen

Zur Erhebung des Untersuchungsmaterials wurde eine prototy- Im nächsten Schritt erfolgten zwei Rückfrage-Calls je Unterneh- 5

pische Informationsbedarfs-Situation formuliert, mit der sich men. In diesen Anrufen fragten wir nach dem Verbleib der an-

Endkunden an eine Versicherung richten. »Ich interessiere mich geforderten Packages, unabhängig davon, ob zwischenzeitlich

für eine Kapitallebensversicherung...« war das Anliegen, mit Informationen eingegangen waren oder nicht. Außerdem er-

dem sämtliche zur Verfügung stehenden Kontaktkanäle der zu kundigten wir uns bei dieser Gelegenheit nach einem aktuellen

testenden Versicherungen konfrontiert und betrachtet werden und brisanten Thema: der Überschussbeteiligung. Schließlich

sollten. Entsprechend des typischen Informationsverhaltens wur- überprüften wir, wie gut die Unternehmen die verschickten

den im ersten Schritt die Websites der Anbieter mit Fokus auf Angebote nachfassten, also Vertriebssupport leisteten. Die Er-

dieses Anliegen analysiert. Anschließend wurden (anhand der hebung des Untersuchungsmaterials erfolgte im Zeitraum von

Kontaktinformationen der Webauftritte) Anfragen per Call, Oktober bis Dezember 2002.

E-Mail, Fax und Brief gestellt. Da die Kanäle »Call« und »E-Mail«

in der Praxis eine höhere Bedeutung als das »Fax« und der

»Brief« haben, wurde jedes Unternehmen dreimal angerufen

und mit zwei E-Mail-Anfragen kontaktiert, während nur je eine

1 Editorial

Anfrage pro Unternehmen per Brief und Fax erfolgte. Auf diese

Anstöße reagierten die Unternehmen. Teilweise wurden auf un- 2 Vorgehensweise

sere Anfragen Rückfragen gestellt, meist per Call oder per E- 3 Ergebnisse

Mail, bevor Packages mit Angeboten geschickt wurden. Andere 3.1 Qualität der Anfragekanäle

Unternehmen verzichteten auf die Nachfrage zu Kundendaten

3.2 Qualität der Vertriebsinformation

oder hatten diese bereits im Rahmen unserer Erst-Anfrage (Packages)

erhoben und versandten direkt Informations- und Angebots-

3.3 Effizienz der Vertriebsprozesse

Packages. Grafik 2: Vorgehen Erhebung

3.3.1 Qualität differenziert nach

Anfragekanal

»Ich interessiere mich für eine Kapitallebensversicherung...«

3.3.2 Qualität differenziert nach Absender

(Zentrale, Direktion, Agentur)

3.3.3 Laufzeiten bis zum Eingang

Website des Packages

3.3.4 Erfolgreiche Zusendung von

Vertriebsinformationen nach

Call, E-Mail, Fax, Brief

Anfragekanal

Unternehmen

(Re-)Aktion

Interessent

3.3.5 Nachfassverhalten der

Re-Call, Re-Mail Versicherungsunternehmen

Anstoß

3.3.6 Art und Umfang der abgefragten

Daten nach Anfragekanal

Info-Package

3.4 Gesamt-Rangliste

4 Fazit – Key Learnings

Rückfrage

5 Impressum

Anhang Bewertungskriterien

Info-Package

© argonauten360° / 2003

Studie

Interessenten-Management

bei Versicherungen

Bewertungsmethodik 6

Jeder der drei Erfolgsfaktoren setzt sich aus mehreren Bewer- wertung einer Dimension. Aus der Summe der Bewertungen

tungsdimensionen zusammen. So stellt zum Beispiel die Bewer- der Dimensionen erfolgt die Bewertung in einem Erfolgsfaktor,

tung der Qualität der Website eine Dimension der Qualität der und aus der Summe der Erfolgsfaktoren die Gesamtbewertung

Informationskanäle dar. Für jede einzelne Dimension wurde ein des Interessentenmanagements eines Unternehmens. Die kon-

spezifischer Kriterienkatalog entwickelt. Die Einzelkriterien ver- krete Bewertung der einzelnen Untersuchungsgegenstände wur-

sahen wir entsprechend ihrer Relevanz mit einer Gewichtung. de durch eine vergleichende iterative Expertenevaluation vorge-

Aus der Summe der gewichteten Kriterien ergibt sich die Be- nommen.

1 Editorial

2 Vorgehensweise

Grafik 3: Bewertungsmethodik

3 Ergebnisse

3.1 Qualität der Anfragekanäle

3.2 Qualität der Vertriebsinformation

Gesamtbewertung (Packages)

3.3 Effizienz der Vertriebsprozesse

3.3.1 Qualität differenziert nach

Anfragekanal

Erfolgsfaktor 1. Qualität der 2. Qualität der 3. Effizienz des 3.3.2 Qualität differenziert nach Absender

Kommunikationskanäle Produktinformationen Vertriebsprozesses (Zentrale, Direktion, Agentur)

3.3.3 Laufzeiten bis zum Eingang

des Packages

3.3.4 Erfolgreiche Zusendung von

Website Call E-Mail Re-Call Vertriebsinformationen nach

Dimensionen Anfragekanal

3.3.5 Nachfassverhalten der

Versicherungsunternehmen

Navigation

Unterdimensionen Information Service Interaktion 3.3.6 Art und Umfang der abgefragten

& Design

Daten nach Anfragekanal

Struktur / Umfang

erhob. Kundendaten 3.4 Gesamt-Rangliste

Domain Sitemap Pfad Suche 4 Fazit – Key Learnings

Bewertungskriterien

5 Impressum

Grafische Anhang Bewertungskriterien

Guided Tour Aufbau Werbung

Gestaltung

© argonauten360° / 2003

Studie

Interessenten-Management

bei Versicherungen

Die detaillierten Bewertungsschemen inklusive Kriteriengrup- 7

pen, ihrer Gewichtung, den Einzelkriterien und den Punkten /

Kriterium sind in der Anlage aufgeführt.

Stichprobe

Da die Studie ein umfassendes Bild zum Qualitätszustand des

Interessentenmanagements in Deutschland liefern soll, wurden

die 55 umsatzstärksten Unternehmen der Versicherungsbranche

(Stand September 2002) in den Test einbezogen. Die Selektion

der Unternehmen erfolgte auf der Basis von veröffentlichten

Unternehmensinformationen der Firma Hoppenstedt (vgl.

www.firmendatenbank.de; 13.9.02).

1 Editorial

2 Vorgehensweise

3 Ergebnisse

3.1 Qualität der Anfragekanäle

Die untersuchten Versicherungsunternehmen

3.2 Qualität der Vertriebsinformation

(Packages)

3.3 Effizienz der Vertriebsprozesse

Aachener und Münchener Debeka HUK-Coburg SIGNAL IDUNA

3.3.1 Qualität differenziert nach

Allianz DBV-Winterthur Inter Stuttgarter Anfragekanal

Alte Leipziger Delta Lloyd Itzehoer SV Versicherungen 3.3.2 Qualität differenziert nach Absender

(Zentrale, Direktion, Agentur)

ARAG Deutscher Herold Karlsruher Versicherungskammer Bayern

3.3.3 Laufzeiten bis zum Eingang

ASSTEL Deutscher Ring Lebensversicherung von 1871 VGH des Packages

3.3.4 Erfolgreiche Zusendung von

AXA DEVK LVM Victoria Vertriebsinformationen nach

Anfragekanal

Badische Generali Lloyd Mannheimer Volksfürsorge

3.3.5 Nachfassverhalten der

Barmenia Gerling Münchener Verein VPV Versicherungsunternehmen

Basler Gothaer Neue Leben Westfälische Provinzial 3.3.6 Art und Umfang der abgefragten

Daten nach Anfragekanal

BBV Hamburg-Mannheimer Nürnberger Württembergische

3.4 Gesamt-Rangliste

BHW Hannoversche Leben Provinzial Nord Württembergische Gemeinde 4 Fazit – Key Learnings

CiV Hanse Merkur Provinzial Rheinland WWK 5 Impressum

Continentale HDI R+V Zürich Anhang Bewertungskriterien

Concordia HELVETIA Securitas © argonauten360° / 2003

3 Ergebnisse Studie

Interessenten-Management

bei Versicherungen

3.1 Qualität der Anfragekanäle Testdesign: Die Websites aller Unternehmen wurden nach den 8

unten stehenden Kriteriengruppen überprüft. Die Gewichtungen

Sucht ein Interessent nach einem für ihn geeigneten Versiche- der Kriteriengruppen haben wir wie folgt vorgenommen:

rungsprodukt, möchte er möglichst schnell und komfortabel Zu-

gang zu Produktinformationen erhalten. Diesen Zugang kann er

über einen bestehenden Kontakt zu einer Agentur herstellen, Navigation & Design 25%

falls eine positive Kompetenzeinschätzung, Vertrauen und Zu-

friedenheit mit bisherigen Leistungen der Agentur vorhanden Information 30%

sind. Alternativ bieten sich die Websites der Versicherungs-un- Service 20%

ternehmen, zentrale Telefonnummern, E-Mail oder Fax als An-

fragekanäle an. Interaktion 25%

Gesamt 100%

Im ersten Teil dieser Studie überprüften wir die Qualität dieser

Anfragekanäle bei den 55 Unternehmen. Die Bewertungskrite-

1 Editorial

rien und -gewichtungen haben wir dabei stets aus Interessen- Die Bewertung erbrachte die in der Abbildung dargestellten

tensicht gewählt, um dem Charakter dieser Studie gerecht zu Ergebnisse: 2 Vorgehensweise

werden: So konnten wir am besten Hürden und Beschleuniger 3 Ergebnisse

ausfindig machen, die den Interessenten auf dem Weg zur Ver- Grafik 4: Bewertung Website 3.1 Qualität der Anfragekanäle

tragsunterzeichnung begleiten.

3.2 Qualität der Vertriebsinformation

Maximum-Werte (Packages)

Die in der Ihnen vorliegenden Studie konstatierten Aussagen Durchschnitt Ø

Minimum-Werte 3.3 Effizienz der Vertriebsprozesse

können immer nur die Durchschnittswerte eines Unternehmens 100

3.3.1 Qualität differenziert nach

oder der gesamten Branche kommentieren. Wenn Sie eine de- Anfragekanal

taillierte Auswertung bezüglich Ihres Unternehmens wünschen,

AXA

ASSTEL

3.3.2 Qualität differenziert nach Absender

sollten Sie mit uns in Kontakt treten. (Zentrale, Direktion, Agentur)

3.3.3 Laufzeiten bis zum Eingang

Website

Allianz

des Packages

ASSTEL

Die Website ist häufig die erste Anlaufstelle eines Interessenten Ø

50 3.3.4 Erfolgreiche Zusendung von

Badische

beim Unternehmen. Hier kann er sondieren, ob interessante Pro- Ø Vertriebsinformationen nach

dukte für seine Bedarfssituation angeboten werden. Für jeden Anfragekanal

Ø

zweiten Internet-Nutzer sind die Websites von Versicherungs- Ø 3.3.5 Nachfassverhalten der

unternehmen die wichtigste Entscheidungshilfe zum Abschluss Versicherungsunternehmen

Inter

einer Versicherung (Quelle: psychonomics). Das Unternehmen

div*

3.3.6 Art und Umfang der abgefragten

Inter

Ø Daten nach Anfragekanal

selbst erhält die Gelegenheit, sein Angebot zu präsentieren und

div*

div*

eine Nutzenargumentation für seine Leistungen zu liefern. Über 0 3.4 Gesamt-Rangliste

die Webpage kann aber auch ein Dialog mit dem Interessenten Navigation Information Service Interaktion Gesamt 4 Fazit – Key Learnings

aufgenommen werden. Daher ist das Bereitstellen von Interak- & Design

5 Impressum

tionsmöglichkeiten eine absolute Notwendigkeit für ein Versi- *div. = Mehrere Unternehmen mit der gleichen Punktzahl

Anhang Bewertungskriterien

cherungsunternehmen.

© argonauten360° / 2003

Studie

Interessenten-Management

bei Versicherungen

In der Kriteriengruppe Navigation & Design erreichten die Versi- Website Beispiel 1: Basler 9

cherungsunternehmen nur durchschnittlich 47,8 von möglichen

100 Punkten. Am besten schnitt in dieser Disziplin die Allianz ab,

die zum Beispiel durch eine hervorragende Suchmaschine, eine

Guided Tour und eine angenehme grafische Gestaltung Punkte

sammelte.

Die Kriteriengruppe Information, in der die Einzelkriterien

Produktinformation, Unternehmensinformation und Sonstige

Informationen (z.B. Angaben zum Datenschutz) betrachtet

wurden, konnte die AXA für sich entscheiden.

Im Website-Service belegte die ASSTEL mit einigem Abstand zur

Victoria den Spitzenplatz. Erstaunlich, dass zwei Unternehmen

1 Editorial

weder einen Download von Formularen oder Broschüren, noch

Möglichkeiten zur Adressänderung, einen Versicherungsrechner 2 Vorgehensweise

oder gar personalisierte Seitenbereiche anbieten und damit gar 3 Ergebnisse

keine Servicepunkte kassieren konnten. 3.1 Qualität der Anfragekanäle

Beispiel 1

3.2 Qualität der Vertriebsinformation

Die Interaktionsmöglichkeiten auf den Websites der Unterneh- (Packages)

men sind durchwegs als unzureichend zu bezeichnen. E-Mail- Die Website der Basler Versicherung erweckte einen wenig

3.3 Effizienz der Vertriebsprozesse

Formulare zur Prospektanforderung oder Angebotserstellung professionellen Eindruck: Neben einer zum Teil gänzlich

fehlenden grafischen Aufbereitung der Website wurde gelbe 3.3.1 Qualität differenziert nach

und eine Berater-Suche werden noch relativ häufig angeboten. Anfragekanal

Features wie Chatmöglichkeiten mit Mitarbeitern oder ein Ava- Schrift auf weißem Grund verwendet, wodurch die Lesbarkeit

des Textes unnötig erschwert wird. 3.3.2 Qualität differenziert nach Absender

tar fehlen in den meisten Fällen leider gänzlich. Auch bieten nur (Zentrale, Direktion, Agentur)

22 von 55 Versicherungsunternehmen einen Call-Back-Button

3.3.3 Laufzeiten bis zum Eingang

an. Kein Unternehmen konnte sich im Bereich »Interaktion« vor des Packages

den anderen platzieren.

3.3.4 Erfolgreiche Zusendung von

Vertriebsinformationen nach

Den Gesamtsieg in der Kategorie »Webseite« konnte die ASSTEL Anfragekanal

für sich verbuchen. Die ASSTEL lag mit 62,5 von möglichen 100 3.3.5 Nachfassverhalten der

Punkten deutlich über dem Durchschnittswert von 39,8 Punkten. Versicherungsunternehmen

Der niedrige Durchschnittswert zeigt, dass an den Websites als 3.3.6 Art und Umfang der abgefragten

potenziellem Einstiegsmedium für Interessenten noch großes Daten nach Anfragekanal

Verbesserungspotenzial besteht. 3.4 Gesamt-Rangliste

4 Fazit – Key Learnings

5 Impressum

Anhang Bewertungskriterien

© argonauten360° / 2003Studie

Interessenten-Management

bei Versicherungen

Website Beispiel 2: Securitas Website Beispiel 3: Hamburg-Mannheimer 10

1 Editorial

2 Vorgehensweise

3 Ergebnisse

3.1 Qualität der Anfragekanäle

Beispiel 3

3.2 Qualität der Vertriebsinformation

(Packages)

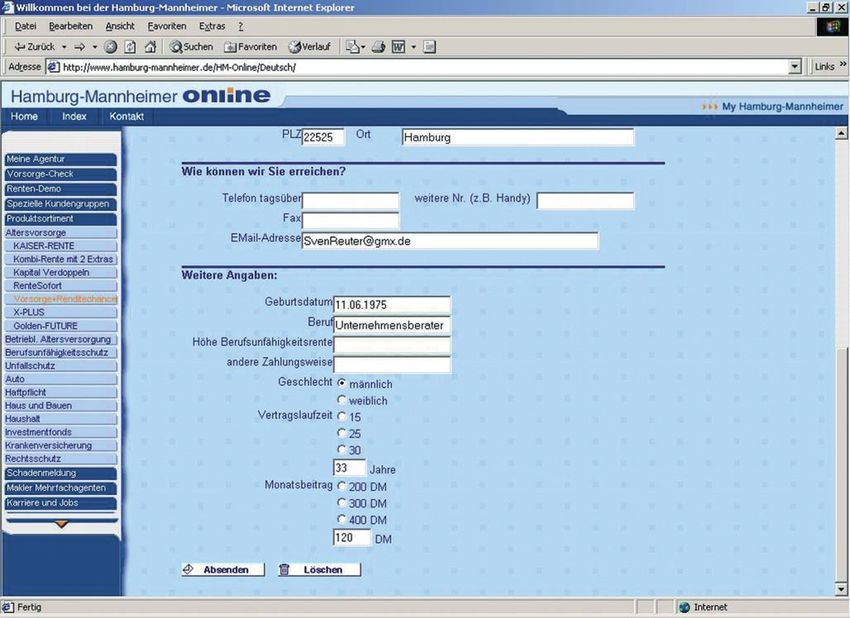

Auf der Webseite der Hamburg-Mannheimer ist es möglich,

3.3 Effizienz der Vertriebsprozesse

eine persönliche Beispielrechnung anzufordern. Hierzu wer-

den auf den ersten Blick auch alle relevanten Daten abge- 3.3.1 Qualität differenziert nach

Anfragekanal

fragt. Ärgerlich nur, dass auch Ende 2002 noch kein Update

von DM auf Euro erfolgt ist. 3.3.2 Qualität differenziert nach Absender

(Zentrale, Direktion, Agentur)

3.3.3 Laufzeiten bis zum Eingang

des Packages

3.3.4 Erfolgreiche Zusendung von

Vertriebsinformationen nach

Beispiel 2 Anfragekanal

3.3.5 Nachfassverhalten der

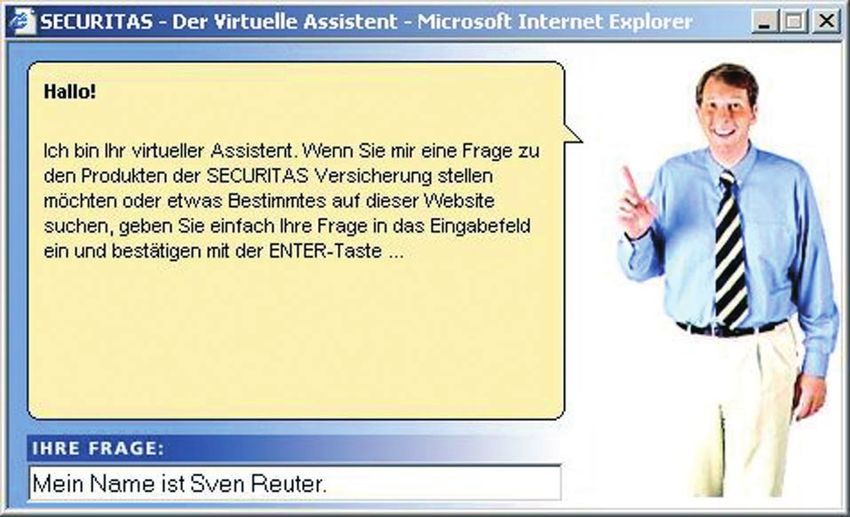

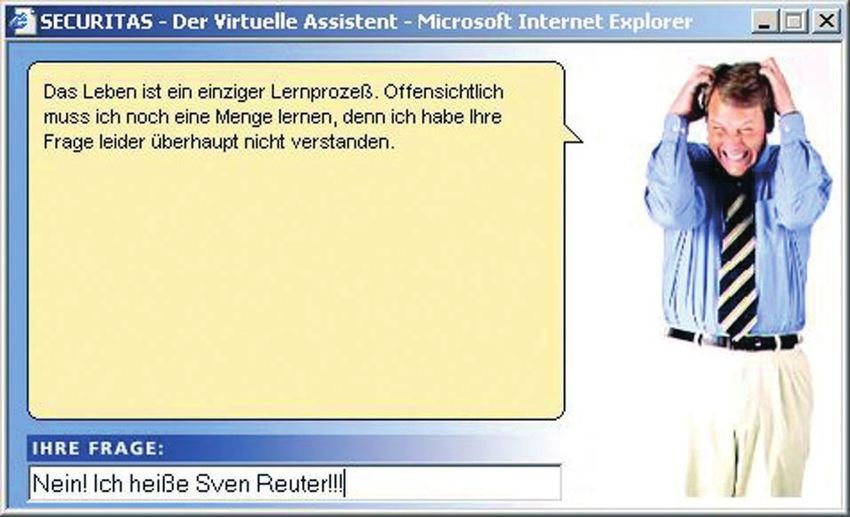

Grundsätzlich sind Avatare, wie dieses Beispiel der Securitas Versicherungsunternehmen

Versicherung, ein sehr guter Ansatz einen direkten Kundendi-

3.3.6 Art und Umfang der abgefragten

alog auf der Website zu simulieren. Das Problem ist jedoch, Daten nach Anfragekanal

daß viele Avatare sich leider schon bei einfachsten Aufgaben-

3.4 Gesamt-Rangliste

stellungen wie einer persönlichen Vorstellung überfordert

zeigen. 4 Fazit – Key Learnings

5 Impressum

Anhang Bewertungskriterien

© argonauten360° / 2003Studie

Interessenten-Management

bei Versicherungen

Website Beispiel 4: Itzehoer Website Beispiel 5: Württembergische Gemeinde 11

1 Editorial

2 Vorgehensweise

3 Ergebnisse

3.1 Qualität der Anfragekanäle

Beispiel 4 Beispiel 5

3.2 Qualität der Vertriebsinformation

(Packages)

Das Kontak-Formular der Itzehoer Versicherung ist über- Die Website der Württembergische Gemeinde Versicherung

3.3 Effizienz der Vertriebsprozesse

sichtlich gestaltet. Allerdings bot sich keine Möglichkeit die lässt einen einheitlichen, markenadäquaten Look&Feel vermis-

Nachricht dann auch tatsächlich zu versenden. sen. Der grundsätzliche Ansatz einer Farbcodierung unter- 3.3.1 Qualität differenziert nach

Anfragekanal

schiedlicher inhaltlicher Bereiche zur Erleichterung der Nutzer-

orientierung ist grundsätzlich zu begrüssen, allerdings darf er 3.3.2 Qualität differenziert nach Absender

(Zentrale, Direktion, Agentur)

nicht auf Kosten einer mediengerechten Umsetzung des

Corporate Designs erfolgen. 3.3.3 Laufzeiten bis zum Eingang

des Packages

3.3.4 Erfolgreiche Zusendung von

Vertriebsinformationen nach

Anfragekanal

3.3.5 Nachfassverhalten der

Versicherungsunternehmen

3.3.6 Art und Umfang der abgefragten

Daten nach Anfragekanal

3.4 Gesamt-Rangliste

4 Fazit – Key Learnings

5 Impressum

Anhang Bewertungskriterien

© argonauten360° / 2003Studie

Interessenten-Management

bei Versicherungen

Call Die Bewertung erbrachte die in der Abbildung dargestellten 12

Der Anruf eines Interessenten bei den zentralen Rufnummern Ergebnisse:

eines Unternehmens oder bei einem lokalen Vertreter ist ein

Ereignis, mit dem jedes Unternehmen täglich konfrontiert wird Grafik 5: Bewertung Call

und das zahlreiche technische und organisatorische Herausfor-

Maximum-Werte

derungen mit sich bringt. Der direkte Kontakt von Mensch zu Durchschnitt Ø

Mensch bietet gegenüber einem anonymen Kontakt über die Minimum-Werte

100

Webseite offensichtlich zusätzliche Chancen, da der Aufbau

Münchener Verein

einer persönlichen Beziehung möglich ist. Entscheidend dafür

ist eine gelungene Gesprächsführung des Mitarbeiters, sowohl

Lebensversicherung von 1871

formal als auch inhaltlich.

Inter

Ø

Testdesign: Bei jedem Versicherungsunternehmen wurden drei

Stuttgarter

Anrufe bei Rufnummern durchgeführt, die auf der jeweiligen 50 Ø

Ø 1 Editorial

Webseite als Kontaktmöglichkeit angegeben waren. Unser Test-

anrufer bekundete Interesse an einer Kapitallebensversicherung 2 Vorgehensweise

Stuttgarter

und forderte die Zusendung von Informationsmaterial an. Die

ARAG

3 Ergebnisse

CiV

Gewichtungen der Kriteriengruppen haben wir wie folgt vor- 3.1 Qualität der Anfragekanäle

genommen: Ø

3.2 Qualität der Vertriebsinformation

div*

(Packages)

0

Kunden- Formale Inhaltliche Gesamt 3.3 Effizienz der Vertriebsprozesse

orientierung Gesprächsführung Gesprächsführung

Kundenorientierung 25% 3.3.1 Qualität differenziert nach

*div. = Mehrere Unternehmen mit der gleichen Punktzahl Anfragekanal

Formale Gesprächsführung 50%

3.3.2 Qualität differenziert nach Absender

Inhaltliche Gesprächsführung 25% Die erste überprüfte Kriteriengruppe in der Kategorie »Call« (Zentrale, Direktion, Agentur)

war die Kundenorientierung, die im Schnitt als befriedigend

Gesamt 100% bezeichnet werden kann. Der durchschnittliche Service Level

3.3.3 Laufzeiten bis zum Eingang

des Packages

(persönliche Erreichbarkeit des Call Centers innerhalb eines

3.3.4 Erfolgreiche Zusendung von

Zeitintervalls) über alle Unternehmen lag bei 80%, d.h. 80% der Vertriebsinformationen nach

Anrufe wurden innerhalb von 20 Sekunden angenommen. 20% Anfragekanal

der Unternehmen boten eine 24-Stunden-Erreichbarkeit und bei 3.3.5 Nachfassverhalten der

immerhin 41,2% aller Unternehmen war der richtige Ansprech- Versicherungsunternehmen

partner direkt am Apparat, eine Weiterleitung des Gesprächs 3.3.6 Art und Umfang der abgefragten

somit nicht nötig. Am besten schnitt in der Kriteriengruppe Daten nach Anfragekanal

»Kundenorientierung« die Münchener Verein ab, die die Höchst- 3.4 Gesamt-Rangliste

punktzahl erreichen konnte. 4 Fazit – Key Learnings

5 Impressum

Begrüßungsformeln mit der Namensnennung des Telefonagen-

Anhang Bewertungskriterien

ten gehörten in allen Unternehmen zum Standard der formalen

Gesprächsführung, aber nur etwa ein Drittel der Agenten sprach

© argonauten360° / 2003Studie

Interessenten-Management

bei Versicherungen

den Interessenten mit Namen an. Eine vom Mitarbeiter geleite- Call-Zitate Beispiele 13

te Bedarfsanalyse, die bei einem Interessentenkontakt wün-

schenswert ist, konnte über alle Versicherungen nur mit durch-

schnittlich 8,2 von möglichen 20 Punkten bewertet werden, so »Keine Ahnung, war ich noch nie drauf.«

dass hier ein erheblicher Nachholbedarf besteht. Auch das

aktive Zuhören im Gespräch, der Sprachgebrauch und die Tona- Auf die Frage nach dem Angebot der Website.

lität konnten in den Testanrufen nur mit 22,6 von möglichen 40

Punkten bewertet werden. Positiv fiel auf, dass rund 70% der

Gespräche am Ende zusammengefasst wurden. Die Lebensver- »Ich schicke Ihnen das Angebot und dann

sicherung von 1871 war mit 79,2 von möglichen 100 Punkten müssen Sie ihm [dem Berater] das

von allen Unternehmen am besten in der Lage, die Anforderun- nochmals vorlesen.«

gen an die formale Gesprächsführung zu erfüllen.

Auf die Frage, ob der Berater Fragen zu dem Angebot über

Ein alarmierendes Bild für die Branche ergab sich bei der Über- ein einheitliches Informationssystem beantworten könne.

1 Editorial

prüfung der Kriteriengruppe »Inhaltliche Gesprächsführung«.

Sicher können nicht alle Telefonagenten den Ausbildungsstand 2 Vorgehensweise

eines Beraters aufweisen. Eine Basisausbildung in den Bereichen »Habe hier gerade einen Zettel auf 3 Ergebnisse

»Produktkenntnis«, »Verständlichkeit der Ausführungen« und meinem Schreibtisch gefunden.« 3.1 Qualität der Anfragekanäle

»aktives Beraten« darf jedoch vorausgesetzt werden, wenn man

3.2 Qualität der Vertriebsinformation

einen Interessenten in einen Kunden wandeln will. Die meisten Rückruf durch den zuständigen Mitarbeiter nach zehn Tagen, (Packages)

Telefonagenten waren tatsächlich nur zur Datenaufnahme be- obwohl ein Rückruf nach zwei Tagen zugesagt wurde.

3.3 Effizienz der Vertriebsprozesse

reit. So wurde die Produktanfrage unseres Interessenten (Kapi-

3.3.1 Qualität differenziert nach

tallebensversicherung) nur selten in den Kontext der Lebens- Anfragekanal

situation gestellt. Auch Fachtermini und Abkürzungen (wie »Wir wurden umstrukturiert. Da kommen-

3.3.2 Qualität differenziert nach Absender

z.B. »BU« für Berufsunfähigkeitsversicherung) fielen an dieser viele Leute noch nicht mit klar.« (Zentrale, Direktion, Agentur)

Schnittstelle zum Interessenten negativ auf. Den niedrigen

Zum Weiterverbindungschaos: Zentrale, nach Angabe der 3.3.3 Laufzeiten bis zum Eingang

Durchschnittswert (15,8 von möglichen 100 Punkten) in der des Packages

Kriteriengruppe »Inhaltliche Gesprächsführung« konnte die Postleitzahl Gebietsdirektion Hamburg dann nach Bad Hom-

burg (Lebensversicherung) und dann wieder zur Gebiets- 3.3.4 Erfolgreiche Zusendung von

Stuttgarter Versicherung als beste Gesellschaft mit 57,9 Punkten Vertriebsinformationen nach

direktion Hamburg, diesmal mit Durchwahl...

deutlich überschreiten. Anfragekanal

3.3.5 Nachfassverhalten der

Das beste Gesamtergebnis für die Interessentenschnittstelle Versicherungsunternehmen

»Call« bot unter Berücksichtigung aller Kriteriengruppen die 3.3.6 Art und Umfang der abgefragten

Inter Versicherung an (72,8 von 100 Punkten). Knapp dahinter Daten nach Anfragekanal

rangiert die Hannoversche Leben mit 72,0 Punkten. 3.4 Gesamt-Rangliste

4 Fazit – Key Learnings

5 Impressum

Anhang Bewertungskriterien

© argonauten360° / 2003Studie

Interessenten-Management

bei Versicherungen

E-Mail (allgemeines Informations-Formular Die Bewertung erbrachte die in der Abbildung dargestellten 14

+ Angebots-Formular) Ergebnisse:

Eine Anfrage über E-Mail ist für den Interessenten mit einem

niedrigstmöglichen Aufwand verbunden. Die zunehmende Grafik 6: Bewertung E-Mail Maximum-Werte

Durchschnitt Ø

Verbreitung eines Internet-Anschlusses in den Privathaushalten Minimum-Werte

lässt zudem eine steigende Nutzung von E-Mail-Anfragen in den

nächsten Jahren erwarten.

A B

100

Testdesign: Unsere Tester haben auf der Webseite nach allge-

Nürnberger

meinen Informationsformularen und Angebotsformularen Aus-

Victoria

Victoria

schau gehalten. Über diese Formulare wurden entweder allge-

div*

meine Informationen zu einer Kapitallebensversicherung oder ein

konkretes Angebot angefordert. Bewertet wurden das Formular

div*

HUK-Coburg

selbst und der Autoresponder (die automatisch erstellte E-Mail,

50 Ø 1 Editorial

die den Eingang der Anfrage bestätigt). Um den Test zu vali- Ø

dieren, wurden insgesamt zwei Anfragen pro Formular durch- Ø

Ø 2 Vorgehensweise

geführt. Bei Unternehmen, die keines oder eines der beiden 3 Ergebnisse

Formulare anboten, wurde die Anfrage frei formuliert an die 3.1 Qualität der Anfragekanäle

angegebene E-Mail-Adresse gesendet. Die Gewichtungen der

div*

div*

3.2 Qualität der Vertriebsinformation

Kriteriengruppen haben wir wie folgt vorgenommen: Ø (Packages)

div*

div*

div*

div*

Ø

0 3.3 Effizienz der Vertriebsprozesse

Kunden- Auto- Gesamt Kunden- Auto- Gesamt

orientierung responder orientierung responder 3.3.1 Qualität differenziert nach

Kundenorientierung 80% Anfragekanal

*div. = Mehrere Unternehmen mit der gleichen Punktzahl

Autoresponder 20% 3.3.2 Qualität differenziert nach Absender

A Allgemeines Kontaktformular

(Zentrale, Direktion, Agentur)

Gesamt 100% B Angebotsformular

3.3.3 Laufzeiten bis zum Eingang

des Packages

Das beste Formular zur Anforderung allgemeiner produktbezo-

3.3.4 Erfolgreiche Zusendung von

gener Informationen hat die Nürnberger Versicherung zu bieten. Vertriebsinformationen nach

Die Benutzerfreundlichkeit war hervorragend, es existierten eine Anfragekanal

vordefinierte Betreffzeile und Hinweise zum Datenschutz. Leider 3.3.5 Nachfassverhalten der

informierte die Nürnberger den Interessenten nicht über den Versicherungsunternehmen

Eingang der E-Mail und die weiteren Schritte im Prozess. Besser 3.3.6 Art und Umfang der abgefragten

machte dies die Victoria, die über einen sehr guten Autores- Daten nach Anfragekanal

ponder verfügt. Mit diesem und einem guten Formular zeigte die 3.4 Gesamt-Rangliste

Victoria auch insgesamt den besten Prozess zur Anforderung all- 4 Fazit – Key Learnings

gemeiner Produktinformationen über eine E-Mail-Anfrage.

5 Impressum

Insgesamt weisen zwar 52 der 55 Unternehmen ein Anfrage-

Anhang Bewertungskriterien

formular auf, aber nur 12 Unternehmen verfügen über einen

Autoresponder, der nach der Anforderung von allgemeinen

© argonauten360° / 2003

Informationen eine Bestätigungs-E-Mail versendet.Studie

Interessenten-Management

bei Versicherungen

Die Formulare zur Anforderung eines konkreten Angebots konn- E-Mail Beispiel 1: Nürnberger 15

ten nur bei 21 Unternehmen getestet werden, da die restlichen

nicht über dieses Instrument verfügen. Die Qualität dieser For-

mulare brachte keinen eindeutigen Sieger hervor. Die HUK-

Coburg verfügt dagegen über den besten Autoresponder.

Insgesamt schnitt in der Beurteilung des Gesamtprozesses die

DEVK mit 65 von 100 möglichen Punkten am besten ab. Bran-

chenweit ist der Prozess zur Einholung eines Angebots per For-

mular aber noch deutlich verbesserungswürdig, da bei allen Un-

ternehmen nur durchschnittlich 44,3 von möglichen 100 Punk-

ten erreicht wurden.

1 Editorial

2 Vorgehensweise

3 Ergebnisse

3.1 Qualität der Anfragekanäle

3.2 Qualität der Vertriebsinformation

(Packages)

Beispiel 1 3.3 Effizienz der Vertriebsprozesse

3.3.1 Qualität differenziert nach

Anfragekanal

3.3.2 Qualität differenziert nach Absender

(Zentrale, Direktion, Agentur)

3.3.3 Laufzeiten bis zum Eingang

des Packages

3.3.4 Erfolgreiche Zusendung von

Vertriebsinformationen nach

Anfragekanal

Beispiel 1 3.3.5 Nachfassverhalten der

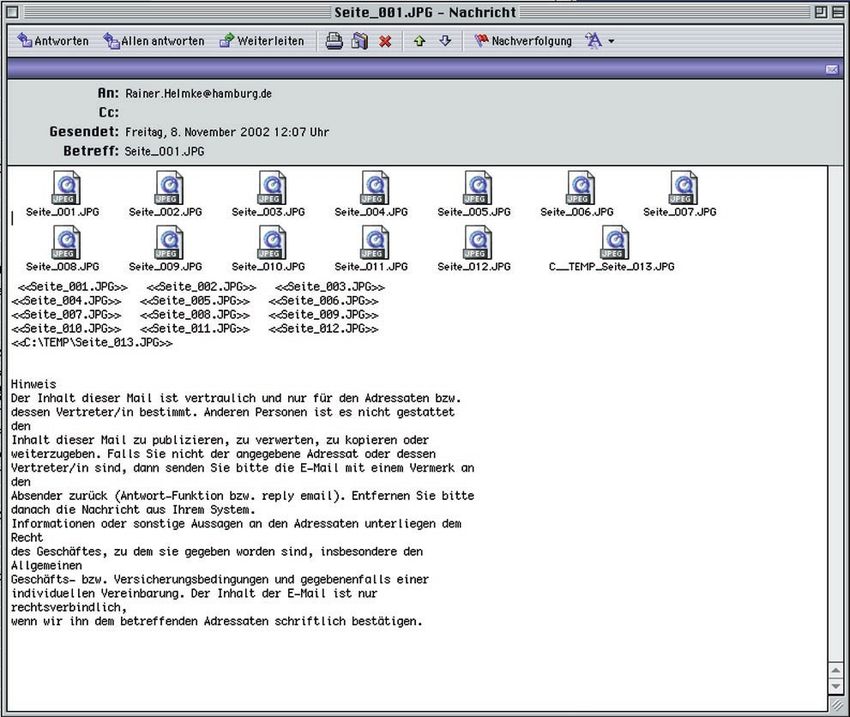

Versicherungsunternehmen

3.3.6 Art und Umfang der abgefragten

Auf unsere Fax-Anfrage bei der Nürnberger erhielten wir als Daten nach Anfragekanal

Antwort eine E-Mail, die zwar einen Vertraulichkeitshinweis,

3.4 Gesamt-Rangliste

aber keine direkte Ansprache enthielt. Statt dessen fanden

sich 13 Anhänge, bei denen es sich um die Einzelseiten eines 4 Fazit – Key Learnings

Dokumentes handelte. Jede Seite des Dokumentes war für 5 Impressum

den Versand in eine jpg-Datei gewandelt worden.

Anhang Bewertungskriterien

© argonauten360° / 2003Studie

Interessenten-Management

bei Versicherungen

E-Mail Beispiel 2: PROVINZIAL Nord E-Mail Beispiel 3: Hamburg-Mannheimer 16

1 Editorial

2 Vorgehensweise

3 Ergebnisse

3.1 Qualität der Anfragekanäle

3.2 Qualität der Vertriebsinformation

(Packages)

Beispiel 2 Beispiel 3 3.3 Effizienz der Vertriebsprozesse

3.3.1 Qualität differenziert nach

Diese E-Mail der Hamburg-Mannheimer ist nicht nur in einer Anfragekanal

leicht befremdlichen Tonalität verfasst, sondern weisst da- 3.3.2 Qualität differenziert nach Absender

rüber hinaus noch eine Reihe von Grammatik- und Recht- (Zentrale, Direktion, Agentur)

schreibfehlern auf. Offensichtlich konnte hier nicht auf einen 3.3.3 Laufzeiten bis zum Eingang

entsprechenden Standardtext zurückgegriffen werden. des Packages

3.3.4 Erfolgreiche Zusendung von

Vertriebsinformationen nach

Anfragekanal

Beispiel 2 3.3.5 Nachfassverhalten der

Versicherungsunternehmen

3.3.6 Art und Umfang der abgefragten

Diese E-Mail der Provinzial Nord wurde offensichtlich aus Daten nach Anfragekanal

einem internen Kommunikationssystem heraus versandt.

3.4 Gesamt-Rangliste

Sie enthält verwirrende kryptische Textbestandteile und ist

unregelmässig formatiert. Das nachgefragte Angebot ist in 4 Fazit – Key Learnings

einem völlig unüblichen und weitgehend unbekannten 5 Impressum

Grafik-Format der E-Mail beigefügt. Nachdem es mit einem

Anhang Bewertungskriterien

Grafikprogramm geöffnet wurde, entpuppte es sich als

digitalsiertes Fax, in suboptimaler Darstellungsqualität.

© argonauten360° / 2003Studie

Interessenten-Management

bei Versicherungen

Rückfrage-Call Die Bewertung erbrachte die in der Abbildung dargestellten 17

Einen kritischen Punkt im Interessentenprozess stellt das Aus- Ergebnisse:

bleiben von zugesagten Informationen dar. In diesem Fall, und

auch zur Beantwortung von ergänzenden Fragen des Interes- Grafik 7: Bewertung Rückfrage-Call Maximum-Werte

Durchschnitt Ø

senten, muss das Unternehmen funktionierende Kanäle zur Ver- Minimum-Werte

fügung stellen, die über die bisherigen Kontakte mit dem Inte-

ressenten informiert sind.

100

div*

div*

div*

div*

Testdesign: Der Tester meldete sich einige Wochen nach dem

Victoria

Erstkontakt telefonisch bei einer zentralen Anlaufstelle des

Karlsruher

Ø

Unternehmens (z.B. dem Call Center). Er gab an, dass er Infor-

mationsmaterial zu einer Kapitallebensversicherung angefordert Ø

habe und dieses noch nicht eingetroffen sei (unabhängig vom Ø

tatsächlichen Eintreffen eines Packages). In einem zweiten Anruf

wurde vor dem Hintergrund der aktuellen Diskussion zudem 50 Ø 1 Editorial

Helvetia

Ø

nachgefragt, wie hoch die aktuellen Erwartungen des Unter- 2 Vorgehensweise

Securitas

nehmens in Sachen Überschussbeteiligung seien. Die Gewich- 3 Ergebnisse

tungen der Kriteriengruppen haben wir wie folgt vorgenom- Ø 3.1 Qualität der Anfragekanäle

div*

men:

3.2 Qualität der Vertriebsinformation

(Packages)

div*

div*

div*

div*

0 3.3 Effizienz der Vertriebsprozesse

Service Kunden- Kunden- Formale Inhaltliche Gesamt

Servicequalität 15% 3.3.1 Qualität differenziert nach

Qualität daten orientierung Qualität Qualität

Anfragekanal

Kundendaten 30%

*div. = Mehrere Unternehmen mit der gleichen Punktzahl

3.3.2 Qualität differenziert nach Absender

Kundenorientierung 10% (Zentrale, Direktion, Agentur)

Das Kriterium »Servicequalität« beschreibt die geäußerte Be-

Formale Qualität 15% reitschaft der Versicherungen, das Material erneut zu versenden.

3.3.3 Laufzeiten bis zum Eingang

des Packages

Inhaltliche Qualität 30% Für immerhin 83,6% der Unternehmen war dies eine Selbstver-

3.3.4 Erfolgreiche Zusendung von

ständlichkeit, rund 8% der Unternehmen verwiesen auf eine Vertriebsinformationen nach

Gesamt 100%

örtliche Vertretung (Agentur oder Gebietsdirektion) als relevan- Anfragekanal

ten Ansprechpartner und etwa die gleiche Menge wusste keine 3.3.5 Nachfassverhalten der

Lösung für das Problem. Versicherungsunternehmen

3.3.6 Art und Umfang der abgefragten

Das Abrufen von Stammdaten eines Interessenten erfordert ge- Daten nach Anfragekanal

wisse systemische Voraussetzungen. Zur Erfüllung dieser ersten 3.4 Gesamt-Rangliste

Komponente der Kriteriengruppe »Kundendaten« war also mehr 4 Fazit – Key Learnings

als nur der gute Wille der Telefonagenten notwendig. Verwun-

5 Impressum

derlich war allerdings der mit 29,1% sehr niedrige Wert der Un-

Anhang Bewertungskriterien

ternehmen, die diese Daten zentral vorhalten konnten. Noch

schlechter war es um die Fähigkeit bestellt, den Status der An-

© argonauten360° / 2003

forderung (zum Beispiel Datum der Aussendung der Unterlagen)Studie

Interessenten-Management

bei Versicherungen

im System ablesen zu können. Diesen Punkt konnte nur ein Vier- 3.2 Qualität der Vertriebsinformation (Packages) 18

tel der Unternehmen zufriedenstellend erfüllen. Fünf Unterneh-

men (BHW, HUK-Coburg, Karlsruher, Mannheimer, Münchener Ziel der Anfrage unserer Testinteressenten über die im vorigen

Verein) waren systemisch in vollem Umfang sowohl zur Abbil- Kapitel genannten Kanäle war es, Informationsmaterial und/oder

dung der Stammdaten als auch zur Ablesung des Bestellstatus‘ konkrete Angebote zu erhalten. Dieses Material bildet einen

in der Lage. wichtigen Baustein in der Entscheidung eines Interessenten für

einen Vertragsabschluss und stellt deshalb den zweiten großen

Der Servicelevel und die Zahl der Weiterleitungen waren aus- Prüfblock in unserer Studie dar.

schlaggebend für die Bewertung in der Kriteriengruppe »Kun-

denorientierung«. 80% der Anrufe wurden sofort angenom- In den folgenden Passagen haben wir die zugesandten Unter-

men, 0,6 Weiterleitungen waren durchschnittlich nötig, um lagen (Packages) aus Interessentensicht bewertet und zudem

den richtigen Ansprechpartner am Apparat zu haben. Eine so- herausgearbeitet, welche Anfrage (nach Kanälen unterteilt) die

fortige Rufannahme ohne notwendige Weiterleitung bei beiden Versendung der qualitativ besten Materialien zur Folge hatte.

Testanrufen gelang insgesamt 12 der 55 Unternehmen, die da- Auch den Absender der Materialien haben wir dabei genauer un-

1 Editorial

mit die maximale Punktzahl im Bereich »Kundenorientierung« ter die Lupe genommen (Zentrale, Gebietsdirektion, Agentur).

erzielten. 2 Vorgehensweise

Die in der Ihnen vorliegenden Studie getroffenen Aussagen kön- 3 Ergebnisse

Die Victoria erreichte bereits bei der Überprüfung des Anfrage- nen immer nur die Durchschnittswerte eines Unternehmens oder 3.1 Qualität der Anfragekanäle

kanals »Call« einen überdurchschnittlichen Wert in Sachen »for- der gesamten Branche kommentieren. Wenn Sie eine detaillier-

3.2 Qualität der Vertriebsinformation

maler Gesprächsführung«. Diese Bewertung wurde bei den te Auswertung speziell für Ihr Unternehmen wünschen, sollten (Packages)

Rückfrage-Calls durch den besten Platz aller Versicherungen Sie mit uns in Kontakt treten.

3.3 Effizienz der Vertriebsprozesse

bestätigt. Bewertete Unterkriterien waren zum Beispiel die per-

3.3.1 Qualität differenziert nach

sönliche Ansprache des Anrufers, der Sprachgebrauch, das Gesamtbewertung der Packages Anfragekanal

aktive Zuhören während des Gesprächs und die Zusammen- Testdesign: Die eingetroffenen Packages wurden nach den

3.3.2 Qualität differenziert nach Absender

fassung am Gesprächsende. Alle Versicherungen wurden mit Kriteriengruppen Hülle, Elemente, Inhalt, Kontaktangaben und (Zentrale, Direktion, Agentur)

durchschnittlich 64,5 von 100 Punkten bewertet, so dass ein Konsistenz bewertet. Hat ein Unternehmen mehrere Packages

3.3.3 Laufzeiten bis zum Eingang

ausreichender Wert für die formale Gesprächsführung zu ver- versandt (über die verschiedenen Kanäle wurde mit unter- des Packages

zeichnen ist. schiedlichen Testidentitäten gearbeitet), wurde der Durch-

3.3.4 Erfolgreiche Zusendung von

schnittswert in der Rangliste verarbeitet. Dabei kamen die in der Vertriebsinformationen nach

Die Bewertung der »inhaltlichen Qualität« umfasste die Beant- Tabelle angegebenen Gewichtungen zum Tragen. Anfragekanal

wortung der vom Testanrufer aufgeworfenen Frage nach den zu 3.3.5 Nachfassverhalten der

erwartenden Überschussanteilen der Kapitallebensversicherung. Versicherungsunternehmen

13 Unternehmen lieferten sehr gute Ausführungen zu den Über- 3.3.6 Art und Umfang der abgefragten

schussanteilen und erhielten deshalb die maximale Punktzahl. Daten nach Anfragekanal

Allerdings waren auch 8 Unternehmen nicht in der Lage, zufrie- 3.4 Gesamt-Rangliste

denstellend Auskunft über die zu erwartenden Überschussanteile 4 Fazit – Key Learnings

zu erteilen. Über einen deutlichen Gesamtsieg in der Kategorie

5 Impressum

»Rückfrage-Call« kann sich die Karlsruher freuen. Sie erfüllte ins-

Anhang Bewertungskriterien

gesamt 94% der Anforderungen in den oben geschilderten Kri-

teriengruppen und erreichte damit einen beachtlichen Wert, zumal

© argonauten360° / 2003

durchschnittlich nur 55,4 von 100 Punkten erreicht wurden.Studie

Interessenten-Management

bei Versicherungen

Hülle 19

I Hülle 10% Die korrekte maschinell geschriebene Adresse, ein erkennbarer

II Elemente 15% Absender und eine vorhandene Nachsendeverfügung waren

die Kriterien bei der Bewertung der »Hülle« eines Packages. Di-

III Inhalt 50%

verse Unternehmen erfüllten alle Anforderungen und erreichten

Anschreiben 30% damit die volle Punktzahl. Auch der Durchschnittswert war mit

Angebot 30% nahezu 80 von 100 möglichen Punkten hoch.

Folder 30% Elemente

Formulare 10% Bei der Gruppe Elemente wurde die Vollständigkeit der Unter-

lagen bewertet. Vollständig waren die Unterlagen dann, wenn

IV Kontaktangaben 20% Anschreiben, Folder, ein Angebot und Formulare vorhanden

V Konsistenz 5% waren. Außerdem wurde darauf geachtet, ob Verstärker wie

z.B. Testergebnisse zum Einsatz kamen und eine gute Mechanik

Gesamt 100% 1 Editorial

des Packages (Zusammenhalt der Teile) gegeben war. Die Be-

wertung der Inhalte erfolgte in dieser Kriteriengruppe nicht. Die 2 Vorgehensweise

vollständigsten Packages lieferte die Lebensversicherung von 3 Ergebnisse

Die Bewertung erbrachte die in der Abbildung dargestellten 1871 ab, von der wir vier Packages erhielten (durchschnittlich 3.1 Qualität der Anfragekanäle

Ergebnisse: 96,3% der möglichen Punkte).

3.2 Qualität der Vertriebsinformation

(Packages)

Maximum-Werte

Grafik 8: Bewertung Packages Durchschnitt Ø

Inhalte

3.3 Effizienz der Vertriebsprozesse

Minimum-Werte Die stärkste Gewichtung (50%) in der Gesamtbewertung der

3.3.1 Qualität differenziert nach

Packages haben wir auf die Inhalte von Anschreiben, Angebot, Anfragekanal

Foldern und Formularen gelegt (s. Gewichtungstabelle). Die Ein-

3.3.2 Qualität differenziert nach Absender

100 zelkriterien haben wir dabei wie folgt beurteilt: (Zentrale, Direktion, Agentur)

div*

div*

Lebensversicherung von 1871

HUK-Coburg

Deutscher Herold

3.3.3 Laufzeiten bis zum Eingang

Die Anschreiben wurden formal und inhaltlich begutachtet. des Packages

Victoria

Ø 3.3.4 Erfolgreiche Zusendung von

Auf Geschäftsbriefpapier wurden 93,4% aller Anschreiben ver-

Provinzial Rheinland

Vertriebsinformationen nach

Ø

Ø Ø fasst. Man muss also festhalten, dass noch immer nicht alle Ver- Anfragekanal

Deutscher Herold

Ø treter eines Unternehmens sich über das Briefpapier als solche zu 3.3.5 Nachfassverhalten der

50 Ø

erkennen geben. Fast ein Drittel aller Schreiben verzichtete Versicherungsunternehmen

Volksfürsorge

Provinzial Rheinland

zudem auf eine Betreffzeile. Die Bezugnahme auf die Anfrage 3.3.6 Art und Umfang der abgefragten

eines Interessenten fehlte bei immerhin 21,7% aller Anschrei- Daten nach Anfragekanal

AXA

ben. Auffällig war weiter, dass nur sehr wenige Unternehmen 3.4 Gesamt-Rangliste

auf bewährte Rezepte des Direktmarketings zurückgriffen. So 4 Fazit – Key Learnings

war eine Wiederholung der persönlichen Anrede im Text nur bei

div*

5 Impressum

0 3,3% der Anschreiben vorhanden. Nur 4,2% aller Anschreiben

Hülle Elemente Inhalt Kontakt- Konsistenz Gesamt Anhang Bewertungskriterien

hatten Bullet Points und Hervorhebungen zu bieten, die das

angaben

Auge des Lesers lenken und in nur 1,9% aller Anschreiben fan-

© argonauten360° / 2003

*div. = Mehrere Unternehmen mit der gleichen Punktzahl den sich ein Störer oder Bildelement. Wie es scheint, bedienenStudie

Interessenten-Management

bei Versicherungen

sich die deutschen Versicherungen nur sehr selten einer Direkt- Erfreulich, dass nur 2% der eingetroffenen Angebote nicht 20

marketing-Agentur zur Gestaltung der Anschreiben für Interes- individualisiert waren und bei lediglich 18,3% aller Angebote

senten. Natürlich sind auch hier die Anschreiben der lokalen Erläuterungen fehlten.

Vertretungen enthalten, die aber von den Qualitätsstandards

nicht ausgeklammert sein sollten. Unter dem Begriff »Folder« haben wir alle den Packages bei-

liegenden Broschüren, Prospekte und sonstigen Drucksachen

Grammatik und Rechtschreibung waren in über 90% der An- bewertet. Einzelkriterien bei der Beurteilung waren die Aktualität

schreiben anstandslos. Leider war in 10,8% der bei unseren der Unterlagen, die Anzahl der nicht relevanten Folder (z.B. zu

Testern eingegangenen Schreiben keine Unterschrift vorhanden. einer Unfallversicherung), die Ausgewogenheit von Text und

Interessant: Auf 83,5% aller Anschreiben war eine echte per- Bild und die Übersichtlichkeit/Strukturiertheit der Folder.

sönliche Unterschrift zu finden und bei immerhin 10% der

Schreiben wurde kein Ansprechpartner genannt. Hier stellte sich 20% der Folder waren nicht mehr aktuell. Zum Beispiel wurde in

uns die Frage, wie ein Interessent den weiteren Weg bis zum Ver- einer Reihe von Beispielrechnungen in den Prospekten noch mit

tragsabschluss ohne Ansprechpartner gehen soll. DM-Beträgen gearbeitet. Anscheinend sind viele Versicherun-

1 Editorial

gen darauf bedacht, alte Prospektbestände abzubauen oder die

Eine erkennbare Nutzenargumentation für das Produkt war nur Kosten für den Druck neuer Materialien einzusparen. Ein ähn- 2 Vorgehensweise

in 36,3% der Fälle vorhanden, die Abschlussorientierung liches Bild ergab sich bei der Zusendung nicht relevanter Unter- 3 Ergebnisse

(aktives Anbieten der nächsten Schritte) war in 34,4% aller lagen. Immerhin ein Fünftel der Einsendungen enthielt Produkt- 3.1 Qualität der Anfragekanäle

Anschreiben zu erkennen. Bezug auf die Anlagen nahmen im- unterlagen, die nichts mit der Anfrage zu tun hatten. Je mehr

3.2 Qualität der Vertriebsinformation

merhin gut die Hälfte der Unternehmen. Prospekte ein Package enthält, desto schwieriger wird es für (Packages)

den Interessenten, den Überblick zu behalten.

3.3 Effizienz der Vertriebsprozesse

Die besten Anschreiben erhielten wir von der Hannoverschen

3.3.1 Qualität differenziert nach

Leben. Bei den Kriterien »Ausgewogenheit von Text und Bild« sowie Anfragekanal

»Übersichtlichkeit und Strukturiertheit« der Folder haben wir

3.3.2 Qualität differenziert nach Absender

Die Angebote haben wir nach den Einzelkriterien »Individuali- die gestalterische Komponente in die Bewertung einbezogen. (Zentrale, Direktion, Agentur)

siert« und »Erläuterungen« beurteilt. Auch hier haben wir uns in die Rolle des Interessenten versetzt

3.3.3 Laufzeiten bis zum Eingang

und zum Beispiel solche Packages schlechter bewertet, die durch des Packages

Der Interessent erwartet ein weitestgehend auf ihn zugeschnit- viele Seiten mit textlastigem Kleingedruckten auffielen. Ebenso

3.3.4 Erfolgreiche Zusendung von

tenes Angebot. Nur so kann er die Leistungen der Versicherung wurde darauf geachtet, ob Kernbotschaften zu Gesellschaft und Vertriebsinformationen nach

richtig einschätzen und Vergleiche mit anderen Gesellschaften Produkt gut zu erkennen sind und damit die Chance auf Auf- Anfragekanal

durchführen. nahme beim Interessenten haben. Immerhin rund 65% der 3.3.5 Nachfassverhalten der

Unterlagen bescheinigten wir eine gute Ausgewogenheit von Versicherungsunternehmen

Auch wenn es viele Profis aus dem Versicherungsmarkt nicht Text und Bild, während nur rund 45% das Prädikat »übersicht- 3.3.6 Art und Umfang der abgefragten

glauben wollen: Die meisten Interessenten werden mit einer lich und strukturiert« erhielten. Hier ist im Sinne des Interessen- Daten nach Anfragekanal

Reihe von Fachbegriffen in Angeboten nicht viel anfangen kön- ten noch auszuschöpfendes Potenzial vorhanden. 3.4 Gesamt-Rangliste

nen und sind dankbar für jede Erläuterung. Solche Erläuterungen 4 Fazit – Key Learnings

und Einschätzungen zu den mit der Kapitallebensversicherung Sehr gute Folder konnten die Versicherungskammer Bayern,

5 Impressum

verbundenen Chancen und Risiken wurden von uns positiv die Karlsruher, die Generali Lloyd, die CiV und die Allianz

Anhang Bewertungskriterien

beurteilt. präsentieren.

© argonauten360° / 2003Sie können auch lesen