Bewertungsverfahren von Online-Startups in der Seed- und der Startup-Phase

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Bewertungsverfahren von Online-Startups in

der Seed- und der Startup-Phase

Bachelorthesis

im Fachbereich I Wirtschaftswissenschaften

im Studiengang International Business

Verfasser: Roman Steigertahl

Matrikel-Nr.: 283872

Erstgutachter: Prof. Dr. Sven Ripsas

Zweitgutachter: M.A. Alexander Boensch

Berlin, 3. Juli 2013

Abstract

Angefangen mit der Geschäftsidee durchlaufen Unternehmen mehrere Phasen, in denen

üblicherweise nach und nach mehr Kapitalbedarf entsteht. Da diese Unternehmen in der

Anfangsphase, der sogenannten Early-Stage, in der Regel noch nicht genügend

Sicherheiten für die Finanzierung mit Fremdkapital stellen können, werden die

Investitionen zum Großteil als Eigenkapital eingebracht, dem sogenannten Wagniskapital

bzw. Venture Capital. Während dieser ersten Phasen bis hin zu stabilerem Wachstum

bestehen die Kapitalgeber hauptsächlich aus Freunden und Familie der Gründer, Business

Angels, Inkubatoren und institutionellen Venture-Capital-Gesellschaften.

Unmittelbar verbunden mit der Eigenkapitalfinanzierung ist eine Bewertung dieser

Startups. Traditionelle Bewertungsmethoden kalkulieren den aktuellen

Unternehmenswert meist anhand der Barwerte aller zukünftigen Cashflows oder

Gewinne. Diese Kennzahlen sind jedoch bei jungen Wachstumsunternehmen nur selten

vorhanden und können sehr schwer bzw. nur sehr grob für die Zukunft eingeschätzt

werden. Auch eine Bewertung anhand branchenspezifischer Multiplikatoren gestaltet sich

äußerst schwer, da diese Werte in der Regel nur von Unternehmen öffentlich bekannt

sind, die aufgrund ihrer Größe oder einer Börsenlistung gesetzlich dazu verpflichtet sind.

Diese Unternehmen eignen sich aber kaum als Vergleichswerte für Startups, deren

Umsätze sehr viel geringer und unsicherer sind und die üblicherweise in den ersten

Phasen keine Gewinne erwirtschaften. Aufgrund dieser Komplexität haben sich

Bewertungsverfahren entwickelt, die den Unternehmenswert anhand von simpleren

Daumenregeln oder der Intuition der Investoren bestimmen. Die Verwendung dieser

Reihe von Bewertungsmethoden wird in dieser Arbeit empirisch anhand der Antworten

von 31 Venture-Capital-Gesellschaften, zehn Business Angels und sechs Inkubatoren auf

einen vom Autor konzipierten Fragebogen überprüft. Aufgrund der medialen Präsenz der

hohen Bewertungen von Unternehmen wie Facebook, LinkedIn oder Instagram sowie der

steigenden Wichtigkeit der Internetwirtschaft für die Gesamtwirtschaft in Deutschland

wurde der Fokus in dieser Arbeit auf die Bewertung von Online-Startups gelegt.

I

Die Antworten auf den Fragebogen ergeben, dass insgesamt zwar hauptsächlich eine

Bewertungsmethode verwendet wird, die auf einem plausiblen System beruht, dass aber

ein signifikanter Anteil der Investoren auf eine intuitive Bewertung nach Bauchgefühl

vertraut. Die genauere Betrachtung dieser Ergebnisse zeigt, dass ungefähr die Hälfte der

Kapitalgeber eine Kombination aus systematischer Bewertungsmethode und Bewertung

nach Bauchgefühl anwendet. Ein signifikanter Unterschied zwischen der Methodik von

Business Angels und Venture-Capital-Gesellschaften, der in der Literatur angenommen

wird, konnte in dieser Studie nicht nachgewiesen werden. Die Verfahren, welche von

allen Investoren am Häufigsten verwendet werden, sind die Marktvergleichsverfahren

anhand verschiedener Multiplikatoren oder vergangener Transaktionen. Diese werden

von ungefähr 30% der Investoren immer, und von fast 80% mindestens gelegentlich

genutzt.

Trotz der Unsicherheiten, die die Bewertung von Startups mit sich bringt, haben sich die

ermittelten Bewertungen in der Vergangenheit oft als angemessen erwiesen und das

Vertrauen der Investoren in ihre eigenen Bewertungsverfahren ist befriedigend bis hoch.

Eine weiterführende Forschungsfrage, die aufbauend auf den Ergebnissen dieser Studie

gestellt werden sollte, ist die Frage nach der Wichtigkeit, die die Frühphaseninvestoren

der Bewertung der Startups tatsächlich beimessen.

IIInhaltsverzeichnis

Abstract ............................................................................................................................... I

Inhaltsverzeichnis ............................................................................................................ III

Abbildungsverzeichnis ......................................................................................................V

Tabellenverzeichnis ......................................................................................................... VI

1. Einleitung .................................................................................................................... 1

1.1. Problemstellung .................................................................................................... 2

1.2. Zielsetzung und Kernfragen ................................................................................. 3

1.3. Aufbau der Arbeit ................................................................................................. 4

2. Begriffliche Grundlagen ............................................................................................ 4

2.1. Startup .................................................................................................................. 4

2.2. Venture-Capital .................................................................................................... 5

3. Die Finanzierung von Startups ................................................................................. 6

3.1. Finanzierungsphasen eines Startup....................................................................... 6

3.1.1. Early Stage .................................................................................................... 7

3.1.2. Expansion Stage ............................................................................................ 8

3.1.3. Later Stage .................................................................................................... 8

3.2. Finanzierungsquellen eines Startup ...................................................................... 9

3.2.1. Business Angels ............................................................................................ 9

3.2.2. Venture-Capital-Gesellschaften .................................................................. 10

3.2.3. Weitere Finanzierungsquellen ..................................................................... 11

4. Das Konzept der Unternehmensbewertung .......................................................... 12

4.1. IDW-Grundsätze zur Durchführung von Unternehmensbewertungen ............... 12

4.2. Standardverfahren der Unternehmensbewertung ............................................... 13

4.2.1. Discounted Cash Flow-Verfahren ............................................................... 14

4.2.1.1. Bruttoverfahren ........................................................................................... 14

4.2.1.2. Nettoverfahren............................................................................................. 16

4.2.2. Ertragswertverfahren ................................................................................... 16

4.2.3. Multiplikatorverfahren ................................................................................ 17

4.2.3.1. Comparative Company Approach ............................................................... 18

4.2.3.2. Multiplikatorverfahren basierend auf Erfahrungssätzen ............................. 19

4.3. Methoden zur Bewertung von Startups und Wachstumsunternehmen .............. 19

4.3.1. Berkus-Methode .......................................................................................... 20

4.3.2. Scorecard-Methode / Bill Payne-Methode .................................................. 20

4.3.3. Angel Standard ............................................................................................ 21

III4.3.4. Meier-Methode............................................................................................ 21

4.3.5. Venture-Capital-Methode ........................................................................... 21

4.3.6. First Chicago Methode ................................................................................ 23

4.3.7. Realoptionsansatz........................................................................................ 23

4.4. Zusammenfassung .............................................................................................. 24

5. Bisherige Empirie zu der Bewertung von Wachstumsunternehmen .................. 24

6. Empirische Untersuchung ....................................................................................... 26

6.1. Forschungshypothesen ....................................................................................... 27

6.2. Methodik der empirischen Studie....................................................................... 29

6.2.1. Datenerhebung ............................................................................................ 29

6.2.2. Zielgruppe ................................................................................................... 30

6.2.3. Aufbau des Fragebogens ............................................................................. 31

6.3. Auswertung des Experteninterviews mit Herrn Roger Bendisch ....................... 31

6.4. Auswertung des Fragebogens ............................................................................. 32

6.4.1. Charakteristika der Investoren .................................................................... 32

6.4.2. Bewertungsansätze ...................................................................................... 34

6.4.3. Angewendete Bewertungsmethoden ........................................................... 36

6.4.4. Bestimmung des Diskontsatzes ................................................................... 45

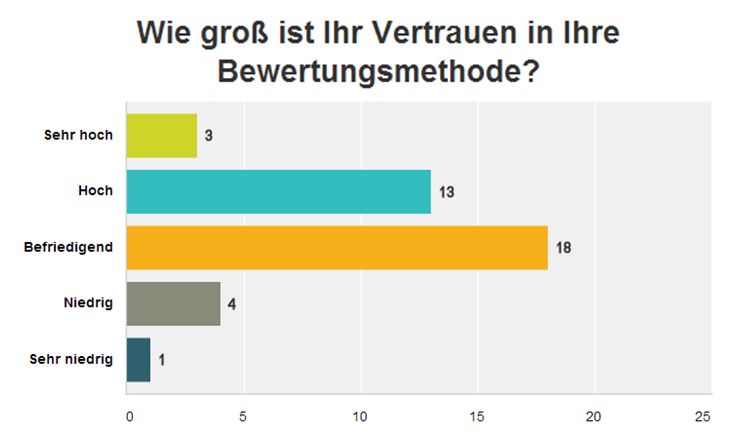

6.4.5. Einschätzung der Investoren zu ihren Bewertungsmethoden ..................... 45

6.4.6. Einschätzung der Investoren zum Status Quo der Startup-Finanzierung.... 46

6.5. Prüfung der Forschungshypothesen ................................................................... 48

7. Fazit und Ausblick ................................................................................................... 51

8. Anhang ...................................................................................................................... 53

8.1. Interview mit Herrn Roger Bendisch ................................................................. 53

8.2. Fragebogen ......................................................................................................... 56

9. Literaturverzeichnis ................................................................................................ 60

IVAbbildungsverzeichnis

1. Verwendung von Fremd- und Außenfinanzierung in Startups ............................... 2

2. Finanzierungsphasen von Startups ......................................................................... 7

3. Verwendete Bewertungsmethoden in der Praxis .................................................. 25

4. Bestimmung des Kalkulationszinssatzes in der Praxis ......................................... 26

5. Die Rolle der Investoren ....................................................................................... 33

6. Explizite Berücksichtigung von weichen Faktoren wie beispielsweise der

Qualität des Managements in der Bewertung?...................................................... 35

7. Anzahl der angewendeten Methoden bei der Bewertung .................................... 36

8. Angewendete Multiples bei Marktvergleichsmethoden........................................ 41

9. Vertrauen der Investoren in die eigene Bewertungsmethode ............................... 46

10. Einschätzung der von den Startups vorgeschlagenen Bewertungen ..................... 47

VTabellenverzeichnis

1. Investitionen je nach Finanzierungsphase............................................................. 33

2. Bewertungsansätze ................................................................................................ 34

3. Renditeforderung je nach Investorentyp ............................................................... 35

4. Verwendung mehrerer Methoden ......................................................................... 36

5. Übersicht der Bewertungsmethoden ..................................................................... 37

6. Anwendung der DCF-Methode ............................................................................. 38

7. Anwendung der Marktvergleichsmethoden .......................................................... 39

8. Anwendung der Szenarioanalyse .......................................................................... 41

9. Anwendung der Venture-Capital-Methode ........................................................... 43

10. Anwendung „anderer Daumenregeln“ .................................................................. 44

11. Bestimmung des Diskontsatzes ............................................................................. 45

12. Bewertungen der Vergangenheit .......................................................................... 46

13. Konkurrenzsituation unter Investoren ................................................................... 47

14. Prüfung der Forschungshypothesen ...................................................................... 48

VI1. Einleitung

“The truth about valuing a start-up is that it’s often a guess” (May & Simmons 2001:129).

Dies ist eine Aussage von zwei Investoren, die regelmäßig in junge

Wachstumsunternehmen bzw. Startups investieren. Sie vertreten die Meinung, dass sich der

finanzielle Wert dieser Startups nicht mittels der klassischen Modelle der

Unternehmensbewertung kalkulieren lässt. Die Vertreter dieser traditionellen Methoden

dagegen sind der Meinung, dass eine Bewertung nicht mittels vager Daumenregeln

geschätzt werden kann, sondern dass ihr eine systematische und plausible Bewertung

zugrunde liegen muss (Achleitner & Nathusius 2004:192; Damodaran 2009:2).

Bei der Bewertung von jungen Wachstumsunternehmen werden Investoren vor das

Problem gestellt, dass die Informationen, die in die traditionellen Bewertungen einfließen,

oft noch gar nicht vorhanden sind. In der Regel fahren diese Unternehmen in der

Anfangsphase Verluste ein, haben kaum oder gar keine Umsätze und nur eine sehr grobe

und unsichere Umsatzplanung. Aus diesem Grund greifen einige Investoren auf einfache

Daumenregeln zurück, die die Unternehmen anhand vorhandener Informationen,

unabhängig von Cashflows und Umsätzen, bewerten (Schwetzler 2005:166).

Die Wichtigkeit der Außen- und Fremdfinanzierung für Startups wird deutlich bei der

Betrachtung des KfW-/ZEW-Gründungspanels (2012). Dieses begleitet und befragt jährlich

rund 6000 junge Unternehmen bezüglich des Verlaufs der ersten fünf Geschäftsjahre seit

ihrer Gründung. Aus der Befragung im Jahr 2005 ergab sich, dass 87% der jungen

Unternehmen im ersten Jahr eine Außenfinanzierung, und 33% eine Fremdfinanzierung

genutzt haben. Diese Werte nehmen bis zum vierten Geschäftsjahr konstant ab, steigen aber

in Jahr fünf beide wieder an. Hier wird offensichtlich, dass gerade in den Anfangsphasen

eines Unternehmens die Finanzierung und die damit verbundene Bewertung eine große

Rolle spielt.

1Abbildung 1: Verwendung von Fremd

Fremd- und Außenfinanzierung in Startups

100%

86,5% Außenfinanzierung Fremdfinanzierung

90%

80%

70%

60%

50% 45,3%

42,0%

40% 32,6% 32,6%

29,8% 28,0%

30% 24,8% 22,6%

20% 15,3%

10%

0%

Quelle: KfW/ZEW-Gründungspan

Gründungspanel, eigene Darstellung

1.1. Problemstellung

Damodaran (2009:5-77) benennt mehrere Charakteristiken, die eine Bewertung von jungen

Wachstumsunternehmen erschweren.

erschweren. Zu diesen zählen vor allem, dass die jungen

Unternehmen naturgemäß keine Umsatz

Umsatz- oder Gewinnzahlen aus der Vergangenheit

vorweisen, dass in der Regel während der Gründungsphase kaum Umsätze und

üblicherweise nur Verluste eingefahren werden, dass viele der Neugründungen nicht

überleben und dass die Startups auf Eigenkapitalinvestitionen angewiesen sind, die aus

Sicht der Investoren sehr illiquide sind.

Diese Aspekte erschweren eine Bewertung der Unternehmen, die allerdings aufgrund des

oft hohen Kapital

Kapitalbedarfs zwingend notwendig sind. Speziell aufgrund dieser

Notwendigkeit der Bewertung ist die Frage nach

nach den Methoden einer der zentralen Aspekte

der Frühphasenfinanzierung. Eine Untersuchung

hung dieses Themas ist vor allem vor dem

Hintergrund relevant, dass gerade die deutsche Internetwirtschaft seit 2009 „jedes

„ Jahr

mindestens dreimal so schnell wie die deuts

deutsche

che Wirtschaft insgesamt“ wächst und

mittlerweile einen Umsatz von 56,5 Milliarden Euro im Jahr 2012 erreicht hat (Eco

22013:1). Aufgrund der Prognose, dass sich dieses Wachstum mit einer Rate von über 10%

weiterentwickeln wird, ergibt sich die größer werdende Bedeutung, den Status Quo der

Unternehmensbewertung in dieser Branche vor allem in den frühen Phasen zu erfassen.

1.2. Zielsetzung und Kernfragen

Die zwei in der Einleitung angesprochenen Standpunkte zum Thema Bewertung sollen in

dieser Arbeit näher untersucht werden; dazu sollen die traditionellen Bewertungsmethoden

beschrieben und den neuen Methoden sowie den Daumenregeln gegenüber gestellt werden.

Die letzte weitreichende Studie zu dem Thema Bewertungsverfahren bei

Frühphaseninvestitionen in Deutschland stammt aus dem Jahr 2004. Die damalige Studie

beschränkte sich auf Venture-Capital-Gesellschaften und setzte dementsprechend einen

hohen Grad an Professionalität bei der Bewertung voraus.

In der jetzigen Studie sollen auch die Bewertungsverfahren von Business Angels untersucht

werden, die laut der Literatur zu diesem Thema häufig auf einfache Daumenregeln und ihr

intuitives Bauchgefühl vertrauen. Eine der Kernfragen der Studie wird sein, ob auch

Venture-Capital-Gesellschaften auf diese Methoden zurückgreifen und ob insgesamt

eindeutige Unterschiede existieren zwischen den Investorengruppen. Mit Hilfe einer

empirischen Studie soll überprüft werden, welche speziellen Methoden bei der Bewertung

von Online-Startups in der Praxis Anwendung finden. Der Autor erhofft sich dadurch

Erkenntnis über den Status Quo der Unternehmensbewertung in der Anfangsphase von

Online-Startups und den Grad der Professionalität. Aus dieser Erkenntnis und den

theoretischen Grundlagen soll versucht werden, eine Handlungsempfehlung zu entwerfen

für den zukünftigen Umgang mit dem Thema der Frühphasenfinanzierung.

Die Konzentration auf die Online-Branche der Startups lässt sich zum einen dadurch

erklären, dass besonders hier in den letzten Jahren sehr hohe Bewertungen erzielt wurden,

und zum anderen, weil Wagniskapital-Investitionen in Startups aus der Internet-Branche im

Jahr 2012 fast die Hälfte aller Venture-Capital-Investitionen in der ITK-Branche

ausmachten (BITKOM 2013).

31.3. Aufbau der Arbeit

Der erste Teil dieser Arbeit beinhaltet die theoretischen Grundlagen zur

Unternehmensbewertung von Online-Startups, auf denen die empirische Studie in Teil zwei

aufbaut.

Der erste Schritt wird sein, die Begriffe „Startup“ und „Venture-Capital“ bzw.

„Wagniskapital“ zu definieren, um eine klare Abgrenzung für die späteren Abschnitte zu

setzen. Im nächsten Abschnitt werden die Finanzierungsphasen beschrieben, die ein Startup

in der Regel durchläuft, wobei insbesondere auf die Phasen vor, während, und direkt nach

der Gründung eingegangen wird. Die verschiedenen Investoren, die während dieser Phasen

als Geldgeber auftreten, werden im nachfolgenden Abschnitt beschrieben.

Die Bewertungsverfahren, deren Einsatz in der Praxis mittels einer empirischen Studie

analysiert werden soll, werden in Kapitel vier näher beleuchtet; unterteilt werden sie dabei

in die traditionellen Verfahren und diejenigen, die sich in der jüngeren Vergangenheit

entwickelt haben.

In Kapitel sechs wird die Methodik dargelegt, die bei der Durchführung der empirischen

Studie und ihrer Auswertung Anwendung findet. Anschließend folgt die Beschreibung und

Auswertung der Daten aus den Fragebögen. Das letzte Kapitel fasst die Ergebnisse der

Arbeit zusammen und zeigt weitere Forschungsfelder für die Zukunft auf.

2. Begriffliche Grundlagen

2.1. Startup

Der Begriff „Startup“ hat mehrere Definitionen sowie verschiedene Schreibweisen. In

diesem Abschnitt soll geklärt werden, welche Definition in dieser Arbeit verwendet wird.

Der Duden (2013) verwendet die getrennte Schreibweise „Start-up“ und definiert den

Begriff als „neu gegründetes Wirtschaftsunternehmen“. In einem Artikel der

Bundesregierung (2013) findet sich die Beschreibung, dass Start-ups „junge, noch nicht

etablierte Unternehmen“ mit „meist wenig Startkapital, um eine innovative Geschäftsidee

zu verwirklichen“, sind. Achleitner (2012) fügt dieser Erklärung noch an, dass diese

Unternehmen „i.d.R. sehr früh zur Ausweitung ihrer Geschäfte und Stärkung ihrer

4Kapitalbasis entweder auf den Erhalt von Venture-Capital bzw. Seed-Capital (evtl. auch

durch Business Angels) oder auf einen Börsengang (IPO) angewiesen sind“.

Der Begründer der Theorie des Lean Startup Eric Ries (2010) hingegen verzichtet auf das

Kriterium der Außenfinanzierung: „A startup is a human institution designed to deliver a

new product or service under conditions of extreme uncertainty.“ Entrepreneurship-

Professor Steve Blank (2010) sieht in einem Startup „an organization formed to search for a

repeatable and scalable business model.” Graham (2012) hat eine sehr viel simplere

Erklärung: “The only essential thing is growth.”

Zum Zweck dieser Arbeit wird eine Kombination verschiedener Definitionen verwendet, in

der die folgenden Aspekte relevant sind: Ein junges Unternehmen mit hohem

Wachstumspotential, welches aufgrund seiner hohen Unsicherheit auf Wagniskapital

angewiesen ist. Aus Bewertungssicht werden im Verlauf der Arbeit Startup-Unternehmen

mit Wachstumsunternehmen gleichgesetzt, da die Schwierigkeiten bei der Bewertung sich

sehr ähneln.

2.2. Venture-Capital

Venture-Capital, auf Deutsch Wagnis- oder Risikokapital, bezeichnet die Form der

Beteiligungsfinanzierung, die charakterisiert wird durch hohes Risiko auf der einen Seite

und großes Gewinnpotenzial auf der anderen. In der Regel wird Venture-Capital in Form

von Eigenkapital zur Verfügung gestellt, d.h., dass der Investor Anteile am Unternehmen

übernimmt und dafür einen bestimmten Betrag einbringt. Teilweise werden Unternehmen

aber auch mit Mezzanine-Kapital, zum Beispiel Wandeldarlehen, finanziert (Achleitner

2001:514; Nathusius 2001:55; Schefczyk 2000a:18).

Üblicherweise ist der zeitliche Rahmen einer Venture-Capital-Investition auf drei bis fünf

Jahre beschränkt, währenddessen der Kapitalgeber in der Regel keine Verzinsung seiner

Investition verlangt. Stattdessen will der Venture-Capitalist am Ende des

Investitionszeitraums seinen Anteil am Unternehmen gewinnbringend verkaufen; man

spricht in diesem Zusammenhang von einem „Capital Gain“ zum Exit-Zeitpunkt (Gompers

& Lerner 1999:57). Dieser Exit kann erfolgen in Form eines Börsengangs (Public

5Offering), eines Verkaufs an einen weiteren Investor (Trade Sale/Secondary Sale) oder

eines Rückverkaufs an die Gründer (Buy-Back). Zusätzlich zu den finanziellen Mitteln

unterstützen die Geber von Venture-Capital ihre Beteiligungsunternehmen durch

Managementleistungen und die Möglichkeit, von den Kontakten, der Infrastruktur und den

Netzwerken zu profitieren (Achleitner & Nathusius 2004:9).

Eine Besonderheit, die häufig in Venture-Capital-Beteiligungsverträgen vereinbart wird, ist

die sogenannte Liquidation Preference, die dem Kapitalgeber ein Vorrecht bei der

Verteilung der Liquidationserlöse einräumt. Unterschieden wird hier zudem noch zwischen

einer einfachen, einer mehrfachen und einer verzinsten Liquidation Preference, die im Falle

eines Exits oder einer Liquidation dem Investor vor der Ausschüttung an die übrigen

Anteilseigner entweder sein einfaches Investment, ein mehrfaches davon oder eine

Verzinsung auf sein Kapital garantiert (Hoffmann & Hölzle 2003:113).

3. Die Finanzierung von Startups

Um die Komplexität und die Unsicherheit zu verstehen, die mit der Bewertung eines jungen

Wachstumsunternehmens verbunden ist, muss zuerst das Grundkonzept der Finanzierung

von Startups erklärt werden. In diesem Teil soll vor allem auf die Finanzierungsphasen

eingegangen werden, die ein Unternehmen während seiner Entwicklung durchläuft. Zudem

werden die Investoren beschrieben, die ihr Kapital in den verschiedenen Phasen in das

Unternehmen einbringen.

3.1. Finanzierungsphasen eines Startup

Der Begriff des Startup wurde unter anderem definiert als ein Unternehmen, welches auf

Außenfinanzierung angewiesen ist. Diese Finanzierung ist in der Literatur (Schefczyk

2000b:22; Nathusius 2001:58) in der Regel in verschiedene Phasen unterteilt, von der Early

Stage, über die Expansion Stage bis hin zur Later Stage (siehe Abbildung 2). Diese

Einteilung soll auch in dieser Arbeit Verwendung finden. Die Phasen repräsentieren den

Entwicklungs- und Finanzierungsverlauf eines Startups und sollen im Folgenden näher

beleuchtet werden.

6Abbildung 2: Finanzierungsphasen von Startups

Finanzierungsphasen

Early Stage Expansion Stage Later Stage

Seed Startup Expansion Bridge MBO/MBI

Unternehmen- • Produktkonzept • Unternehmens- • Produktionsbeginn • Vorbereitung • Übernahme

sphase • Marktanalyse gründung • Markteintritt oder eines durch

• Grundlagen- • Entwicklung bis Wachstums- a)Börsengangs vorhandenes

entwicklung zur Produktreife finanzierung oder (MBO) oder

• Marketing- b)Verkauf an externes

konzept industriellen (MBI)

Investor Management

Gewinn-

/Verlust-

erwartung des

Portfolio-

unternehmens

Typische

Finanzierungs- Eigene Mittel Fremdfinanzierung

quellen

Öffentliche Fördermittel Börse

Venture Capital Private Equity

Quelle: Achleitner & Nathusius 2004:10

3.1.1. Early Stage

In der ersten Phase eines Startups findet üblicherweise die Ausarbeitung der Geschäftsidee

zu einem Geschäftsmodell statt, oft noch ohne die formelle Gründung einer Personen- oder

Kapitalgesellschaft. Diese Phase wird allgemein weiter unterteilt in eine Pre-Seed-, eine

Seed- und eine Startup-Phase, wobei die Gründung des Unternehmens meist zwischen der

7Seed- und der Startup-Phase geschieht (Achleitner 2001:515; Kollmann & Kuckertz

2003:38).

Obwohl in den beiden ersten Phasen das Unternehmen noch nicht gegründet wurde und

noch kein fertiges Produkt vermarktet werden kann, sind die Gründer schon auf Kapital

angewiesen, um diese Schritte vorzubereiten. Spätestens in der Startup-Phase steigt der

Kapitalbedarf vor allem aufgrund der Produktentwicklungskosten und eines allgemein

höheren Personalbedarfs. Im Bezug auf Online-Startups handelt es sich in der Regel um die

Programmierung der Internetseite und der verschiedenen Komponenten des Produktes.

Üblicherweise werden während der Early Stage keine oder nur sehr geringe Umsätze

generiert. Die Quellen der Finanzierung in dieser Phase sind im Wesentlichen eigenes

Kapital (sowie Kapital von Freunden und der Familie), Business Angels, Inkubatoren,

Venture-Capital-Unternehmen sowie öffentliche Fördermittel (Kollmann 2003).

3.1.2. Expansion Stage

Nach Abschluss der Startup-Phase wird das Produkt oder die Dienstleistung in der Regel in

den Markt eingeführt und generiert erste Umsätze. Üblicherweise ist dieser Umsatz

allerdings nicht ausreichend, um die steigenden Kosten und das weitere Wachstum zu

finanzieren. Deshalb sind Startups in dieser Expansion Stage auf Wachstumsfinanzierung

angewiesen (Achleitner 2001:516). Aufgrund des höheren Kapitalbedarfs werden diese

Finanzierungen meist von Venture-Capital-Gesellschaften und vereinzelt Private Equity-

Fonds durchgeführt. Da zu diesem Zeitpunkt allerdings auch erstmals sichere Umsätze

erwirtschaftet werden, kommt auch eine Finanzierung durch Fremdkapital in Frage

(Kollmann & Kuckertz 2003:39).

3.1.3. Later Stage

Ein Startup ist in der Later Stage angekommen, wenn es nach der Expansion Stage ein

zuverlässig stetiges Umsatzwachstum erreicht hat und die Umsatz- und Ergebnisprognosen

leichter planbar geworden sind. In dieser Phase wird in der Regel unterschieden zwischen

zwei Finanzierungsarten (Achleitner 2001:516); dem Bridge Financing und dem

Management-Buy-Out bzw. –Buy-In (MBO/MBI).

8Das Bridge Financing ist eine der Maßnahmen bei der Planung eines zukünftigen

Börsengangs oder eines Verkaufs an einen industriellen Investor und soll im Wesentlichen

den Eigenkapitalpuffer des Unternehmens verbessern. Diese Finanzierung wird

üblicherweise von Private Equity-Fonds oder von Investment Banken durchgeführt, die

auch den späteren Börsengang begleiten (Schefczyk 2000:22; Geigenberger 1999:50). Bei

der zweiten Finanzierungsart werden das Unternehmen bzw. einzelne Unternehmensanteile

entweder vom bisherigen Management (Management-Buy-Out) oder einem externen

Management (Management-Buy-In) übernommen, wobei das Kapital in der Regel nicht

vollständig vom Management selbst, sondern von Finanzinvestoren sowie Banken (bei

einem fremdfinanzierten Leveraged MBO) eingebracht wird (Cullom & Stein 2001:123;

Kasperzak 2001:151).

3.2. Finanzierungsquellen eines Startup

In den Finanzierungsphasen, die im vorherigen Abschnitt erläutert wurden, treten wie

erwähnt jeweils verschiedene Kapitalgeber auf, deren Motive und Zielsetzungen sehr

unterschiedlich sind. Generell wird unterschieden zwischen informellem Kapital, welches

von Freunden, der Familie sowie Business Angels bereitgestellt wird, und institutionellem

Kapital, das von Inkubatoren, Venture-Capital-Gesellschaften, Private Equity Fonds oder

Banken stammt (Daferner 2000:200; Bell 1998:301). Die wichtigsten Geldgeber sollen im

Folgenden beleuchtet werden.

3.2.1. Business Angels

Business Angels sind private Investoren, die sich vor allem durch die folgenden

Charakteristika beschreiben lassen: In der Regel haben sie aufgrund eigener erfolgreicher

Gründungen in der Vergangenheit privates Kapital aufgebaut und verfügen dadurch über

ein breites Fachwissen und ein großes Netzwerk in einer speziellen Branche (Jantz

2002:98; Bell 1999:372). Mason (2005:3) nimmt in seine Definition mit auf, dass Business

Angels keine familiären Beziehungen zu den Gründern haben und mit der Hoffnung auf

finanziellen Gewinn ihr eigenes Geld investieren. Business Angels finanzieren aufgrund

des eher geringen Kapitals hauptsächlich in der Seed- und der Startup-Phase und sind somit

9als Vorbereitung für eine spätere Finanzierungsrunde durch eine Venture-Capital-

Gesellschaft gedacht (Daferner 2000:202).

Business Angels unterscheiden sich von institutionellen Investoren in der Regel dadurch,

dass nicht nur die Rendite im Vordergrund steht, sondern auch die Motivation, junge

Gründer bei der Entwicklung innovativer Produkte und Dienstleistungen zu unterstützen.

Laut einer Studie des Zentrums für Europäische Wirtschaftsforschung (ZEW 2007:5-12)

gab es in Deutschland im Jahr 2007 rund 3.000 Business Angels, deren durchschnittliche

Investition bei gut 100.000 € lag; hier ist allerdings anzumerken, dass der Großteil der

Investitionen einen geringeren Wert hatte und der Median der Investitionen bei rund 30.000

€ lag. Dies ist dadurch zu erklären, dass in Einzelfällen auch höhere Summen von bis zu 1

Mio. € investiert wurden. Ein anderes Ergebnis der Studie war, dass entgegen der Annahme

in der Literatur Business Angels nicht nur während der Early Stage investieren, sondern

auch drei bis fünf Jahre nach der Gründung (15%) und später (16%).

3.2.2. Venture-Capital-Gesellschaften

Venture-Capital-Gesellschaften gehören zu den institutionellen bzw. formellen

Kapitalgebern und bringen wie Business Angels ihre Investitionen als Eigenkapital in

Startups ein. Die Motivation von Venture-Capital-Gesellschaften liegt allerdings eher in der

Erzielung einer hohen Rendite als in der gezielten Unterstützung innovativer Ideen.

Üblicherweise liegen die Investitionssummen einer Venture-Capital-Gesellschaft deutlich

über denen eines Business Angels (Betsch, Groh & Schmidt 2000:15; Wipfli 2001:11).

Die Investition selbst wird in der Regel mittels eines Fonds durchgeführt, welcher von der

Venture-Capital-Gesellschaft bzw. ihren Kapitalgebern aufgelegt wurde (Lessat u.a.

1999:56; Schefczyk 2000a:74). Aufgrund dieses institutionellen Charakters gestaltet sich

der Beteiligungsprozess einer Venture-Capital-Gesellschaft aufgrund einer

professionelleren Prüfung der Planwerte sowie der Bewertung komplizierter und

bürokratischer als der eines Business Angels (Bell 1999:372). Der Investitionszeitpunkt

von Venture-Capital-Gesellschaften kann stark variieren; in der Regel gelten die

Investitionen als Anschlussfinanzierung nach einer ersten Finanzierungsrunde durch einen

10oder mehrere Business Angel. Venture-Capital-Gesellschaften beteiligen sich allerdings

auch zum Teil in späteren Phasen des Unternehmenswachstums (Schefczyk 2000a:18).

3.2.3. Weitere Finanzierungsquellen

Zusätzlich zu den genannten Kapitalgebern gibt es noch andere Möglichkeiten für ein

Startup, seine Finanzierung zu sichern.

Eine Methode, auf die auch klassische Unternehmen zurückgreifen, ist die Finanzierung

mit Hilfe von Fremdkapital, welches in der Regel in Form eines Darlehens oder Kredits

von Banken bereitgestellt wird. Die Problematik bei dieser Finanzierungsform ist allerdings

die Tilgungspflicht und die Tatsache, dass für die Vergabe von Fremdkapital in der Regel

Sicherheiten verlangt werden. Da diese bei jungen Wachstumsunternehmen üblicherweise

nicht ausreichend vorhanden sind, ist die Finanzierung durch Fremdkapital nicht

praktikabel und findet kaum Anwendung (Brandkamp 2003:40).

Eine noch junge Art der Finanzierung stellt das Crowdinvesting dar, wobei einer Vielzahl

von Kapitalgebern ermöglicht wird, sich mit kleinen Beträgen in Form von Eigenkapital an

einem Unternehmen zu beteiligen. Die Renditemöglichkeiten sind je nach

Vertragsgestaltung unterschiedlich, ähneln jedoch in ihrer Art denen der Venture-Capital-

Gesellschaften und Business Angels. Diese Form der Finanzierung wird in der Regel über

Internet-Plattformen abgewickelt und ermöglicht Investitionen ab einem Betrag von fünf

Euro. Die Vorteile dieser Art der Finanzierung liegen zum einen darin, dass auch kleinere

Beträge eingesammelt werden können, für die sich der Aufwand durch Venture-Capital-

Gesellschaften und Business Angels nicht lohnt, und zum anderen, dass die vielen

Kapitalgeber einer Crowdinvesting-Finanzierung üblicherweise auch als Botschafter des

Unternehmens agieren, was vor allem während der Gründungsphase ein großer Vorteil sein

kann. Der Nachteil dieser Finanzierungsform liegt in der vertraglichen Komplexität, die

sich durch die hohe Anzahl an Anteilseignern ergibt, und in der Tatsache, dass die

Kapitalgeber in der Regel nicht wie Business Angels oder Venture-Capital-Gesellschaften

das Unternehmen durch Managementleistungen oder das Bereitstellen von Netzwerken und

Kontakten unterstützen können (Kortleben & Vollmar 2012).

11Eine andere Investorengruppe, die auch als Adressat des Fragebogens ausgewählt wurde,

sind Inkubatoren, die junge Wachstumsunternehmen zusätzlich zum Kapital mit der

Bereitstellung einer Infrastruktur und der Beratung in den wesentlichen Punkten des

Geschäftsmodells auch operativ unterstützen. In der Regel investieren Inkubatoren schon in

der Gründungsphase und stellen später den Kontakt zu Venture-Capital-Gesellschaften

bezüglich einer Anschlussfinanzierung her (Gründerszene 2013).

4. Das Konzept der Unternehmensbewertung

Die Berechnung des Unternehmenswertes ist sowohl für die Investoren als auch für die

Wachstumsunternehmen von hoher Bedeutung; nach der Höhe dieser Bewertung richtet

sich die Rendite des Kapitalgebers sowie der Anteil am Unternehmen, den das

Gründerteam abgeben muss. Im Folgenden sollen die Grundsätze der

Unternehmensbewertung beschrieben werden und darauf aufbauend sollen die

Standardverfahren der Unternehmensbewertung aufgezählt und den neu entstandenen

Verfahren zur Bewertung von jungen Wachstumsunternehmen gegenübergestellt werden.

4.1. IDW-Grundsätze zur Durchführung von Unternehmensbewertungen

Das Institut der Wirtschaftsprüfer in Deutschland (IDW) veröffentlicht regelmäßig

grundsätzliche Regeln, nach denen Wirtschaftsprüfer Unternehmen bewerten sollen. Diese

Grundsätze bilden zwar nur den Rahmen zur Unternehmensbewertung, ein Abweichen

davon darf aber „nur in begründeten Einzelfällen erfolgen“ (IDW 2007:29). Daher gelten

diese Grundsätze als weitgehend verpflichtend und sind somit relevant für das Verständnis

der Bewertungsmethoden.

Peemöller (2012) fasst die wichtigsten Grundsätze zusammen; die Discounted Cash Flow-

Methoden und die Ertragswertverfahren sind laut IDW gleichbedeutend und werden als

Standardansatz zur Bewertung gesehen, wobei davon ausgegangen wird, dass beide

Methoden die gleichen Resultate liefern sollen. Die Relevanz einer Substanzwertanalyse ist

im Gegensatz zu früheren Jahren gesunken und wird nur noch in Ausnahmefällen

durchgeführt. Multiplikatorverfahren, die den Unternehmenswert anhand branchenüblicher

12Kennzahlen messen, sollen laut IDW nur zum Plausibilisieren der Bewertungen genutzt

werden, die mit Hilfe der DCF- oder Ertragswertverfahren bestimmt wurden.

Generell sollte eine Vergangenheitsanalyse durchgeführt werden, um die Plausibilität der

Planwerte zu überprüfen; bei dieser Analyse sollten die vergangenen drei bis fünf Jahre

betrachtet werden. Sollte allerdings das Unternehmen sich in einer Umstrukturierung

befinden oder in der jüngeren Vergangenheit gegründet worden sein, wird von einer

Vergangenheitsanalyse abgeraten. Die zukunftsgerichtete Bewertung erfolgt anhand einer

Detailplanung, die einen Zeitraum von drei bis fünf Jahren umfasst, und einer

Restwertermittlung, die basierend auf einer gröberen Umsatz- und Ertragsschätzung den

zweiten Teil der Bewertung ausmacht. Da dieser Restwert in der Regel den Großteil des

Unternehmenswertes darstellt, sind die Planungsannahmen sehr genau zu überprüfen.

Außerdem ist die Bewertung des Restwertes dahingehend zu unterscheiden, ob eine

unendliche oder eine begrenzte Lebensdauer des Unternehmens angenommen wird. Das

Risiko des Unternehmens soll in der Bewertung allein durch den Diskontsatz berücksichtigt

werden.

4.2. Standardverfahren der Unternehmensbewertung

Die Standardverfahren der Unternehmensbewertung sind aufgeteilt in

Gesamtbewertungsverfahren und Einzelbewertungsverfahren. Bei der Durchführung eines

Gesamtbewertungsverfahrens ist das gesamte Unternehmen Objekt der Bewertung,

wohingegen beim Einsatz eines Einzelbewertungsverfahrens die einzelnen

Vermögensgegenstände und Verpflichtungen individuell bewertet und anschließend zu

einem Gesamtwert summiert werden. Zu diesen Einzelbewertungsverfahren zählen das

Substanzwertverfahren und das Liquidationswertverfahren; ersteres hat wie erwähnt stark

an Bedeutung verloren und letzteres wird hauptsächlich angewendet bei der Auflösung von

Unternehmen. Die Einzelbewertungsverfahren dienen daher einem anderen Zweck als der

zukunftsgerichteten Bewertung eines Unternehmens und werden im Folgenden nicht weiter

behandelt.

13Die Gesamtbewertungsverfahren umfassen das Ertragswertverfahren, das Discounted Cash

Flow-Verfahren, sowie Vergleichsverfahren anhand diverser Kennzahlen, auf die hier

näher eingegangen wird (Mandl & Rabel 2012:52-54).

4.2.1. Discounted Cash Flow-Verfahren

Die Bestimmung des Unternehmenswertes mit Hilfe des DCF-Verfahrens geschieht anhand

der diskontierten zukünftig erwarteten Cashflows. Der Begriff „Unternehmenswert“ steht in

diesem Fall für den Marktwert des Gesamtkapitals; explizit berechnet wird dabei der

Shareholder Value, also der Marktwert des Eigenkapitals. Sowohl der Begriff des

Cashflows als auch der Diskontierungssatz können unterschiedlich definiert werden;

generell wird unterschieden zwischen einem Netto- und einem Bruttoansatz.

4.2.1.1. Bruttoverfahren

Bei diesem Verfahren wird zur Berechnung der Zahlungsströme eine vollständige

Finanzierung durch Eigenkapital zugrunde gelegt. Das führt zum einen dazu, dass der

ermittelte Free Cash Flow unabhängig von der Kapitalstruktur ist, und zum anderen wird

die Berechnung dadurch vereinfacht, dass die steuerliche Abzugsfähigkeit von

Fremdkapitalzinsen erst einmal vernachlässigt werden kann. Die Wirkung von

Fremdkapital sowie der Steuereffekt werden ausschließlich bei der Berechnung des

Diskontierungssatzes berücksichtigt. Dadurch entsteht eine Aufspaltung des Unternehmens

in einen Leistungsbereich, in dem nur die erwarteten Zahlungsströme gemessen werden,

und einen Finanzierungsbereich, der die Wirkung der gewählten Kapitalstruktur

berücksichtigt.

Der Diskontierungssatz wird mit Hilfe der WACC-Methode berechnet (weighted average

cost of capital), die ausgehend von einer in der Zukunft prognostizierten Kapitalstruktur

und unter Berücksichtigung von Ertragssteuern einen gewichteten

DurchschnittsKapitalkostensatz ermittelt.

14= × 1− × + ×

: ℎ ℎ ℎ ! "

:# $ %$

:# $

:# $ %

&: "

: %$ !

: '! $ ( $ $ )

Unter Berücksichtigung des Barwertes des nicht betriebsnotwendiges Vermögens *+ und

der Hypothese der unendlichen Lebensdauer des Unternehmens ergibt sich folgende Formel

zur Bestimmung des Marktwertes des Gesamtkapitals:

/

- .

=, + *+

1+ .

.01

Besondere Bedeutung kommt der Berechnung der geforderten Eigenkapitalrendite zu,

welche mit Hilfe des Capital Asset Pricing Models (CAPM) bestimmt wird. Als

Basiszinssatz wird die Rendite einer risikolosen Investition am Kapitalmarkt genutzt; diese

„risk-free rate of return“ wird üblicherweise von der Rendite einer Staatsanleihe abgeleitet.

Zu dem Basiszinssatz wird dann ein Risikozuschlag addiert, der sich aus der

Marktrisikoprämie und dem unternehmensspezifischen Risiko, dem Beta-Faktor ß, ergibt.

2 = 3 + ß2 5 − 3

Die Marktrisikoprämie entspricht der Differenz aus erwarteter Marktrendite und dem

risikofreien Zins; ersteres wird dabei üblicherweise aus Vergangenheitsrenditen des

betreffenden Kapitalmarkts ermittelt (Mandl & Rabel 2012:65-70).

154.2.1.2. Nettoverfahren

Das Nettoverfahren wird auch als „Equity-Approach“ bezeichnet, da nur die Cash Flows

berücksichtigt werden, die den Eigenkapitalgebern zufließen, die sogenannten „Flows to

Equity“. Die prognostizierten Flows to Equity beinhalten im Gegensatz zu den Free Cash

Flows Zinsaufwendungen für das Fremdkapital und berücksichtigen zusätzlich direkt den

Steuereffekt dieser Aufwendungen. Das führt dazu, dass zukünftig vorgesehene

Kapitalstrukturänderungen in die Planung der Cash Flows einbezogen werden müssen.

Durch diese Differenzierung ist kein gewichteter Kapitalkostensatz nach dem WACC-

Verfahren notwendig; die Zahlungsflüsse werden nur mit der geforderten Rendite der

Eigenkapitalgeber diskontiert, die wie zuvor mit Hilfe des Capital Asset Pricing Models

ermittelt wird (Mandl & Rabel 2012:71-72).

4.2.2. Ertragswertverfahren

Das Ertragswertverfahren berücksichtigt bei der Bewertung eines Unternehmens die

zukünftig erwarteten Erträge sowie den erwarteten Liquidationserlös aus dem Verkauf des

nicht betriebsnotwendigen Vermögens. Diese werden mittels der Kapitalwertmethode der

Investitionsrechnung zu einem Barwert diskontiert.

Der Unternehmenswert UW wird unter Annahme einer unendlichen Lebensdauer wie folgt

bestimmt:

∞

Et

UW= , + N0

1+r t

t=1

.: zukünftig erwarteter Ertrag in Jahr t

r: Diskontierungssatz

*+ : Barwert des erwarteten Liquidationserlöses aus dem Verkauf

des nicht betriebsnotwendigen Vermögens

Der Unternehmensertrag entspricht laut IDW den diskontierten „Nettoeinnahmen der

Unternehmenseigner [...], die sich vorrangig aufgrund der Ansprüche auf Ausschüttung

16bzw. Entnahmen der vom Unternehmen erwirtschafteten finanziellen Überschüsse

abzüglich der von den Eignern zu erbringenden Einlagen ergeben“ (Mandl & Rabel

2012:58). Der Begriff kann jedoch entsprechend der gewählten Komplexität

unterschiedlich gedeutet werden; eine Bewertung anhand rein bilanzieller Periodenerfolge

ist allerdings nicht mehr üblich.

Der Diskontierungssatz bzw. Kalkulationszinsfuß repräsentiert die subjektive Rendite einer

individuellen Alternativinvestition mit vergleichbarer Laufzeit, Risiko sowie Besteuerung

und entspricht somit auch der von der Investition mindestens geforderten Rendite.

Wahlweise kann auch ein Basiszinssatz gewählt werden, der einer risikofreien Anlage mit

gleicher Laufzeit auf dem Kapitalmarkt entspricht. Zu diesem Basiszinssatz wird wie bei

den DCF-Verfahren ein mittels der CAPM bzw. Tax-CAPM-Methode kalkulierter

Risikozuschlag addiert, der das Risiko der Investition angemessen widerspiegelt.

In dieser zweiten Anwendung liegt eine Neuerung des Ertragswertverfahrens: die

Berücksichtigung eines marktbasierenden Ansatzes, durch welchen sich das Verfahren dem

DCF-Verfahren weiter nähert. Wird der Diskontierungssatz nach dieser Methode bestimmt,

so entspricht die Ertragswertmethode dem Netto-DCF-Verfahren, da die Flows to Equity

auch einen Ertrag gemäß der IDW Definition darstellen (Mandl & Rabel 2012:72).

4.2.3. Multiplikatorverfahren

Die Multiplikatorverfahren ermitteln den Unternehmenswert anhand marktüblicher

Vergleichswerte ähnlicher Unternehmen und werden daher auch Vergleichsverfahren

genannt. Laut Mandl und Rabel (2012:77) soll mit Hilfe dieses Verfahrens der Marktpreis

nur grob geschätzt und zum Plausibilisieren der Bewertung herangezogen werden. Die

Anwendung erfordert detaillierte Informationen zu vergleichbaren Transaktionen in der

Branche, aus denen die Multiplikatoren bzw. „multiples“ abgeleitet werden. Dabei wird

unterschieden zwischen Multiplikatoren, die auf vergleichbaren Unternehmen basieren

(Comparative Company Approach), und welchen, die aus Erfahrungssätzen stammen.

174.2.3.1. Comparative Company Approach

Bei diesem Verfahren werden von vergleichbaren Unternehmen aus der gleichen Branche

Kennzahlen abgeleitet, die auf das zu bewertende Unternehmen angewandt werden.

Üblicherweise wird das Verhältnis des Marktwertes zu Größen wie Cash Flow, EBIT und

Umsatz zur Wertbestimmung des gesamten Unternehmens, oder das Verhältnis zum

Gewinn und Buchwert zur Ermittlung des Marktpreises des Eigenkapitals eingesetzt.

Innerhalb dieses Verfahrens wird grundsätzlich unterschieden zwischen einem Vergleich

mit börsennotierten Unternehmen (Similar Public Company Approach) und einem

Vergleich anhand kürzlich getätigter Investitionen (Recent Acquisition Method).

Bei der Similar Public Company Method sind die wichtigsten Kennzahlen das Kurs-

Gewinn-Verhältnis (KGV) sowie das Kurs-Cash-Flow-Verhältnis (KCV); daraus resultiert

die folgende Formel zur Bewertung des Unternehmenswertes:

#>A

#>? = @? ×

@A

#>? : # $ " ) $ B ℎ%

@? : @ ℎ öß $ " ) $ B ℎ%

#>A : # $ @ ℎ ℎ%

@A : @ ℎ öß $ @ ℎ ℎ%

Der mit dieser Methode ermittelte Marktpreis muss anschließend noch angepasst werden,

da das zu bewertende Unternehmen nicht börsennotiert ist und somit nicht die gleiche

Fungibilität innehat. Üblicherweise werden Abschläge von bis zu 40 % angesetzt.

Die Recent Acquisition Method ermittelt den Unternehmenswert anhand vergleichbarer

Transaktionen aus der näheren Vergangenheit, wobei das Vorgehen bis auf den

Fungibilitätsabschlag der Similar Public Company Method entspricht. Die Problematik bei

dieser Methode ist allerdings die oft nur geringe Qualität und Quantität an Daten zu

vergleichbaren Unternehmenstransaktionen (Mandl und Rabel 2012:79).

184.2.3.2. Multiplikatorverfahren basierend auf Erfahrungssätzen

Diese sogenannten „Daumenregeln“ (rules of thumb) werden laut Mandl und Rabel

(2012:81) zur Bewertung von kleinen und mittleren Unternehmen genutzt und stützen sich

auf in der Vergangenheit realisierte Marktpreise aus einer vergleichbaren Branche, von

denen die Multiplikatoren abgeleitet werden.

Diese beziehen sich zwar wie bei dem Comparative Company Approach üblicherweise auf

Größen wie den Gewinn, Cash Flow und Umsatz, stützen sich aber nicht auf tatsächliche

Transaktionen und Marktpreise, sondern werden anhand der Branche des Unternehmens

geschätzt. Wenn in der folgenden Formel %D für den branchenüblichen

Umsatzmultiplikator steht, setzt sich der Marktpreis des zu bewertenden Unternehmens

#>? aus der Multiplikation mit dem Umsatz zuzüglich des Substanzwertes des

Unternehmens zusammen.

#>? = B × %D + &E

4.3. Methoden zur Bewertung von Startups und Wachstumsunternehmen

Die im vorigen Abschnitt genannten Bewertungsmethoden sind die Standardverfahren, die

auch vom IDW anerkannt sind. Diese sind zur Bewertung von Unternehmen mit stabilem

Wachstum und planbaren zukünftigen Umsätzen geeignet, die darüber hinaus eine Umsatz-

und Gewinnhistorie von mindestens drei bis fünf Jahren vorweisen können. Dies allerdings

ist bei neu gegründeten Unternehmen nicht der Fall und stellt Investoren vor die

Überlegung, mit welcher Methode ein Unternehmen bewertet werden soll, das kaum oder

gar keine Umsätze aufweist und dessen Zukunftsplan sehr unsicher ist.

Der IDW Standard (2007:30) nennt keine alternativen Bewertungsmethoden, besagt aber in

Bezug auf Wachstumsunternehmen:

Bei der Wertfindung müssen daher insbesondere die nachhaltige Markt-

und Wettbewerbsfähigkeit des Produkt- und Leistungsprogramms, die

Ressourcenverfügbarkeit, die infolge des Wachstums erforderlichen

Anpassungsmaßnahmen der internen Organisation und die Finanzierbarkeit

19des Unternehmenswachstums analysier werden. Schließlich müssen die

Risikoprämie und der Wachstumsabschlag die Besonderheiten der schnell

wachsenden Unternehmen hinreichend berücksichtigen.

Um die Schwierigkeiten, die sich bei der Bewertung von jungen Wachstumsunternehmen

auftun, zu bewältigen, wurden hauptsächlich von Investoren alternative Verfahren

entwickelt, die zum Teil als primäre Bewertungsmethode und zum Teil nur zur

Plausibilisierung anderer Methoden genutzt werden. Im Folgenden werden die gängigsten

Methoden näher betrachtet.

4.3.1. Berkus-Methode

Die Berkus-Methode berücksichtigt die Besonderheit, dass sich der eigentliche Wert eines

jungen Startups nicht in der Bilanz des Unternehmens widerspiegelt, sondern durch das

Erreichen von fünf Werttreibern entsteht. Diese Werttreiber sind gemäß der Berkus-

Methode eine gute, attraktive Idee, die Qualität des Managements, strategische

Beziehungen, ein existierender Prototyp und bereits vorhandene Kunden bzw. Umsätze.

Jedem dieser Treiber wird ein Wert zugesprochen, der zwischen 0 und 500.000 $ liegt; d.h.,

wenn alle Werttreiber in vollem Umfang existieren, ergibt sich eine maximale Bewertung

von 2,5 Mio. $. Diese Methode ist nur für den Zeitraum eines Unternehmens gedacht, in

dem noch keine signifikanten Umsätze generiert werden (Berkus 2009; Wainwright &

Horvath 2005:9; Karlsson 2009:3).

4.3.2. Scorecard-Methode / Bill Payne-Methode

Diese Methode vergleicht das zu bewertende Unternehmen mit den durchschnittlich

erzielten Bewertungen von Unternehmen in der gleichen Finanzierungsphase und Branche.

Dazu werden die folgenden Faktoren verglichen, die anschließend entsprechend ihrer

Gewichtung in die Bewertung einfließen:

- Qualität des Managements 30%

- Wachstumspotential 25%

- Produkt/Technologie 15%

- Konkurrenzsituation 10%

- Marketing/Verkaufskanäle/Partnerschaften 10%

20- Bedarf nach weiteren Finanzierungsrunden 5%

- Andere 5%

Jeder dieser Faktoren wird im Vergleich zu den anderen Startups dahingehend bewertet, ob

er über oder unter dem Durchschnitt liegt. Zum Beispiel würde ein überdurchschnittlich

starkes Management-Team einen Wert von 120% bekommen, der mit der Gewichtung

multipliziert wird. Letztendlich resultiert daraus ein Multiplikator, der mit der

Durchschnittsbewertung multipliziert wird und die Bewertung für das Startup ergibt (Payne

2010).

4.3.3. Angel Standard

Bei dieser Methode bestimmt der Investor einen „Sweet Spot“ (optimaler Punkt/Bereich)

aus vergangenen Bewertungen, die das Startup erreichen muss, um seine geforderte Rendite

zu erwirtschaften (Karlsson 2009:3).

4.3.4. Meier-Methode

Der frühere Manager des Novartis Venture Fund Jürg Meier hat eine Methode entwickelt,

die den Unternehmenswert ausschließlich anhand der Qualität und der Erfahrung des

Managements und der Mitarbeiter bestimmt. So wird für jeden langjährigen Mitarbeiter ein

Wert von 1 Mio. € angenommen; andere Kriterien werden nicht betrachtet (Anderheggen

2003:35).

4.3.5. Venture-Capital-Methode

Bei der Venture-Capital-Methode ändert sich im Gegensatz zu den üblichen

Bewertungsmethoden die Perspektive der Bewertung. Dabei wird mit Hilfe von

Branchenmultiplikatoren der Wert des Unternehmens zum Zeitpunkt des zukünftigen

Verkaufs berechnet.

21Sie können auch lesen