FÜR EINE LEBENSWERTE (INNEN-)STADT - * ANALYSE * FAKTEN * POSITIONEN VER.DI LANDESBEZIRK NRW FACHBEREICH HANDEL

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

FÜR EINE LEBENSWERTE (INNEN-)STADT * ANALYSE * FAKTEN * POSITIONEN VER.DI LANDESBEZIRK NRW FACHBEREICH HANDEL

Impressum ver.di Landesbezirk NRW Fachbereich Handel Karlstraße 123-127, 40210 Düsseldorf Verfasser: Dr. Jürgen Glaubitz, Düsseldorf Stand der Bearbeitung: Ende Oktober 2020 Redaktionell: Silke Zimmer, Nils Böhlke, Heino Georg Kaßler, Daniela Arndt Gestaltung und Produktion: Druckerei Paniczek 47802 Krefeld www.druckerei-paniczek.de Düsseldorf, Dezember 2020

broschüre neu.qxp_Layout 1 18.01.21 14:52 Seite 1

Vorwort

Liebe Kolleginnen und Kollegen,

lebendige und lebenswerte Innenstädte sind elementar für das gesellschaftliche Leben und die Attraktivität

unserer Städte. Sie sind Begegnungsstätte für alle Menschen der Stadt. Der Handel trägt wesentlich dazu

bei, dass Innenstädte Anziehungspunkte für die Menschen und damit lebendig sind.

Mit dem ersten Lockdown aufgrund der Corona-Pandemie im März 2020 sind unsere Innenstädte wieder

stärker in den Fokus gerückt. Die Sorge um ein Ladensterben machte die Runde. Diese Sorge ist aber nicht

nur in der Pandemie akut, sondern war in den letzten Jahrzehnten immer mal wieder im Blickfeld der

öffentlichen Debatte.

Diese Broschüre zeigt die Branchenveränderungen im Einzelhandel der letzten Jahrzehnte anhand von

Daten und Fakten. Der Landesbezirksfachbereich Handel NRW hat im Herbst 2020 noch vor dem zweiten

Lockdown im Dezember in einem ausführlichen Diskussionsprozess unter Einbeziehung der Bezirksfach-

bereiche ein Positionspapier aus Sicht der Beschäftigten und ihrer Interessen erarbeitet. Dieses ist in dieser

Broschüre enthalten und stellt Forderungen für lebenswerte (Innen-)Städte auf.

Sicherlich hat sich die Situation in einigen Bereichen des Einzelhandels aufgrund des zweiten Lockdowns

verschärft. Dies macht es aber erst recht notwendig, sich in die gesellschaftliche Debatte über die Zukunft

der Innenstädte gemeinsam mit weiteren Akteuren einzumischen.

Wir wünschen viel Spaß beim Lesen!

Silke Zimmer

ver.di Fachbereichsleiterin für den Handel in NRW

1

broschüre neu.qxp_Layout 1 18.01.21 14:52 Seite 2

Inhalt

Vorwort Seite 1

1. 50 Jahre Stadt und Handel: Seite 4

Die Krisen der Innenstadt und was wir daraus

lernen können

1.1. Vorbemerkungen Seite 4

1.2. Die Stadt und der Handel Seite 5

Braucht der Handel die Stadt?

Deutschland: „Land der Mittelstädte“

1.3. Erste Krise des innerstädtischen Handels – Seite 8

Der Konkurrent „Grüne Wiese”

Der Siegeszug der „Flachmänner“

Verkaufsflächenexpansion – und kein Ende

Warenhäuser unter Druck

Die Verödung der Innenstädte

Fazit

1.4. Die Renaissance der Innenstädte Seite 15

1.5. Die nächste Krise: Seite 18

Die Uniformität der Innenstädte

Uniformität statt Vielfalt

Fazit

1.6. Die dritte Krise des innerstädtischen Seite 23

Handels – Der Konkurrent Internet

Das Internet forciert den Verdrängungskampf

Überproportionales Wachstum im Onlinehandel

Multichannel ist keine Einbahnstraße

Trotz Onlineboom wurde die Verkaufsfläche erweitert

Der Boom der Einkaufszentren ist vorbei

Besonders im Fokus: Der Textileinzelhandel

Fazit

1.7. Die vierte Krise des innerstädtischen Seite 33

Handels – Der Feind Covid-19

Der Onlinehandel profitiert von der Corona-Krise

Covid-19 ist nicht an allem schuld!

2

broschüre neu.qxp_Layout 1 18.01.21 14:52 Seite 3

Übersichten zu Kapitel 1:

Der deutsche Einzelhandel auf einen Blick

Überblick über planungsrechtliche Instrumente

Die größten Einkaufszentren/Die größten Factory Outlet Center

Die beliebtesten Einkaufsstraßen in Deutschland

Deregulierung im Einzelhandel

Die 25 größten Bekleidungseinzelhändler in Deutschland

50 Jahre Strukturwandel im Handel. Sprüche, Fakten & Zitate

Zitate zum Thema Zukunft der Innenstadt

2. ver.di-Handel NRW Positionspapier: Seite 36

Für eine lebenswerte (Innen-)Stadt

Innerstädtischer Handel in der Krise

ver.di-Handel NRW für eine lebenswerte (Innen-)Stadt

Unsere 8 Kernforderungen für eine lebenswerte (Innen-)Stadt

3. Anhang Seite 49

Stellungnahmen und Positionen von Parteien in Nordrhein-Westfalen

zum Thema Stadt und Handel

Organisationen und Verbände zum Thema Zukunft der Innenstädte

Programme und Maßnahmen von Ministerien zum Thema Stadt und Handel

Einzelhandelskonzepte in NRW

Der HDE und die ominöse Zahl 50.000

Zitate und Infos zum Warenhaus

Literaturliste

Bildnachweise

Internetadressen

Abkürzungsverzeichnis

3

broschüre neu.qxp_Layout 1 18.01.21 14:52 Seite 4

KAPITEL 1.

50 JAHRE

STADT UND HANDEL:

DIE KRISEN DER INNENSTADT

UND WAS WIR DARAUS LERNEN KÖNNEN

1.1. Vorbemerkungen

Derzeit wird im Zusammenhang mit der Corona-Pandemie viel über die Krise des innerstädtischen Einzel-

handels debattiert. Von „Ladensterben“ und „sterbenden Citys“ ist die Rede. Gleichzeitig gibt es eine inten-

sive Diskussion um die Zukunft der Innenstädte.

Diese Debatte ist nicht neu: In den letzten Jahrzehnten hat es mehrere Aufs und Abs gegeben. Der Einzel-

handel hat sich dabei in heftigen Wellen bewegt und gewandelt. Über den Zeitraum eines halben Jahr-

hunderts hat der innerstädtische Handel mehrere Krisen erlebt - und überlebt. Die einzelnen Phasen lassen

sich zeitlich nicht punktgenau abgrenzen. Grob vereinfacht verlief die Entwicklung in folgenden Zyklen:

Das goldene Zeitalter der Warenhäuser – Expansion auf Kosten des

mittelständischen Facheinzelhandels (60er und 70er Jahre);

der Siegeszug der Grünen Wiese - auf Kosten der Warenhäuser

(ab Mitte der 70er Jahre);

nach einer Zeit der Verödung der Innenstädte folgte ihre Revitalisierung,

die Renaissance der City begann (ab Mitte der 80er Jahre);

das Vordringen großer Ketten und Einkaufszentren sorgte für immer mehr

Uniformität – die Innenstädte verloren an Attraktivität (ab 90er Jahre);

Onlinehandel als neue Vertriebsform in Konkurrenz zum stationären

(innerstädtischen) Handel (ca. ab 2010);

Corona-Pandemie (ab 2020).

Wir wollen uns im Folgenden ansehen, wie dieser Prozess verlaufen ist und welche Faktoren und Akteure

die Entwicklung maßgeblich geprägt haben.

Ganz nach dem Motto:

• „Nur wer die Vergangenheit kennt, kann die Gegenwart verstehen und

die Zukunft gestalten“ (August Bebel).

4

broschüre neu.qxp_Layout 1 18.01.21 14:52 Seite 5

1.2. Die Stadt und der Handel

Handel und Stadt sind seit jeher eng verflochten. In einer Broschüre verweist der HDE auf die historisch er-

folgreiche Verbindung zwischen Handel und Städten: „Stadt und Handel leben seit Jahrhunderten in einer

engen Symbiose. [...] Die Handelsunternehmen sind die Zugpferde der Innenstädte. [...] Der Handel ist der

Magnet für viele Besucher aus dem Umland.“

Innenstädte wurden als Herzkammern einer Stadt begriffen, als Motor für die Wirtschaft. Warenhäuser

waren Fixpunkte mit großer Magnetwirkung. Der Handelsforscher Erich Greipl bezeichnete den Handel –

etwas pathetisch - als den „Kristallisationsbereich städtischer Kultur“. Eine Innenstadt ohne Warenhaus sei

„wie ein Dorf ohne Kirche“.

Doch ganz so einfach und harmonisch ist dieses Zusammenleben schon seit langem nicht mehr. Das

Schreckgespenst der Verödung geisterte schon vor Jahrzehnten erstmals durch den Blätterwald. „Die Kom-

munen befürchten eine Verödung der Innenstädte“, diese Zeile stammt aus grauen Vorzeiten, als es noch

keinen Onlinehandel gab, ganz zu schweigen von Covid-19 (Die Zeit vom 2.7.1976).

Der Einzelhandel in Deutschland befindet sich in einem ständigen Veränderungsprozess. Strukturwandel

heißt permanente Wandlung und Erneuerung der Vertriebsformen und Betriebsgrößen sowie die Verteilung

der Betriebsstätten auf unterschiedliche Standorte.

Neue Formate (Discounter, Fachmärkte u.a.) und die expansive Verkaufsflächenpolitik der Handelskonzerne

sorgten für Dynamik. Die Unternehmenskonzentration nahm stark zu, zehntausende kleinerer Geschäfte

und auch einige „Große“ verschwanden von der Bildfläche. An Namen wie Hettlage, Wehmeyer, Hertie,

Horten, Schlecker, Cramer & Meermann oder Boecker erinnert sich heute kaum noch jemand.

Einige Vertriebsformen siedelten sich außerhalb der Städte an, es kam zu massiven Kaufkraft- und Stand-

ortverlagerungen. Gleichzeitig verloren die Warenhäuser erheblich an Strahlkraft und büßten viel ihrer Mag-

netwirkung ein. Später folgte eine Revitalisierung der Innenstädte, immer mehr große Ketten drangen nun

mit ihren Filialen in die City. Bald herrschte hier monotone Uniformität vor – eine Einkaufsstraße glich der

anderen. Die Innenstädte verloren an Attraktivität und damit auch wieder Frequenz und Umsatz.

Später dann sorgte das Internet für weitere Umsatzverschiebungen, der Onlinehandel etabliert sich neben

dem stationären Handel als weitere Vertriebsform. Und schließlich führt die Corona-Pandemie zu gravie-

renden Veränderungen des Verbraucherverhaltens mit Auswirkungen auf den innerstädtischen Handel.

Braucht der Handel die Stadt?

Das Verhältnis Stadt und Handel ist brüchig geworden. Der Satz: „Der Handel braucht die Stadt“ stimmt in

dieser Absolutheit schon lange nicht mehr, denn ein großer Teil des Handels findet auf der Grünen Wiese

oder im Netz statt. Der Handel braucht also die Stadt nur bedingt.

Oft liest man nur die schlechten Nachrichten, es gibt viele Schließungen und Leerstände. Häufig sieht man

nur die Überschriften, wie „Ist die Krise der Warenhäuser nur die Spitze des Eisbergs?“ oder „Sterben wegen

Internet und Covid-19 unsere Innenstädte?“. Es gibt viel Unsicherheit über die Zukunft des innerstädtischen

Handels, und damit auch über die Zukunft der Arbeitsplätze.

Aber es gibt nicht nur Krisen, Schließungen, Leerstände, Verödung und „sterbende Städte“! Es gibt auch

ganz andere Nachrichten: Trotz der überproportionalen Zuwächse des Onlinehandels wird der Umsatz im

Einzelhandel immer noch überwiegend stationär getätigt. Ab Mitte des Jahres bis zum zweiten Lockdown

im Dezember 2020 verzeichnete der Einzelhandel wieder kräftige Umsatzzuwächse. Große Textilhändler

5

broschüre neu.qxp_Layout 1 18.01.21 14:52 Seite 6

erzielten in dieser Zeit – trotz Corona – schon wieder Gewinne. Immer mehr Filialen von Aldi und Lidl

eröffnen in der City, Ikea sucht innerstädtische Standorte. Der Top-Besuchergrund für Innenstädte ist immer

noch „Einkaufen, Einkaufsbummel“. Die Innenstadt ist also noch lange nicht tot!

Fakt ist, dass der Handel weiterhin ein wichtiger Impulsgeber für die Innenstädte ist. Und in zahlreichen

Städten fungieren Warenhäuser immer noch als Umsatzmagneten.

Allerdings kann der Handel ganz unterschiedliche Wirkung entfalten: Er sorgt für Lebendigkeit - oder für

Leerstände und Trostlosigkeit:

Der Handel als Impulsgeber für die Innenstädte

Handel kann ... Handel kann ...

... zur Attraktivität der Innenstädte ... den Zerfall von Innenstädten

beitragen! herbeiführen!

Wir wollen uns im Folgenden genauer anschauen, wie sich das Verhältnis von Stadt und Handel in den

letzten 50 Jahren entwickelt hat. Dabei gilt es zu beachten: Jede Stadt ist verschieden, jede Stadt hat ein

eigenes Profil und eine eigene Geschichte. Es gibt also nicht „die“ Innenstadt, und es gibt nicht nur Groß-

städte, es gibt vor allem sehr viele Mittel- und Kleinstädte. Und trotz aller Probleme im Allgemeinen gibt es

immer noch eine ganze Reihe deutscher Städte, die ihre Attraktivität erhalten und zum Teil sogar noch ver-

bessert haben.

Deutschland: „Land der Mittelstädte“

In Deutschland gibt es insgesamt 81 Großstädte, davon allein 30 in NRW. Das Ruhrgebiet ist mit 5,7 Millio-

nen Einwohnern die Region mit den meisten Einwohnern in Deutschland.

Im Fokus stehen meist die Großstädte mit ihren Pracht- und Flaniermeilen. Dabei wird übersehen, dass

Deutschland ein „Land der Mittelstädte“ ist. Die Gesellschaft für Markt- und Absatzforschung (GMA) rechnet

zu dieser Kategorie alle Städte zwischen 40.000 und 120.000 Einwohnern. In ihrer letzten Untersuchung

kommt die GMA auf eine Gesamtzahl von 209 Mittelstädten. 77 davon liegen in Nordrhein-Westfalen. Die

fünf größten Mittelstädte in NRW sind Bottrop, Recklinghausen, Bergisch-Gladbach, Remscheid und Moers.

Städte- und Gemeindetypen

Großstädte

Ab 500.000 Einwohner – große Großstadt

Ab 100.000 Einwohner – kleine Großstadt

Die sieben größten Städte in Deutschland sind Berlin, Hamburg, München, Köln, Frankfurt/M.,

Stuttgart und Düsseldorf.

Mittelstädte

Ab 50.000 Einwohner – große Mittelstadt

Ab 20.000 Einwohner – kleine Mittelstadt

Kleinstädte

Quelle: Nach der Definition des Bundesamtes für Bauwesen und Raumordnung

6

broschüre neu.qxp_Layout 1 18.01.21 14:52 Seite 7

Die Gesellschaft für Konsumforschung (GfK) untersucht regelmäßig, welche Einzelhandelszentralität die

einzelnen Städte haben, also wie groß ihre Anziehungskraft ist. Ein Fazit der letzten Untersuchung lautet:

„Mittelstädte werden für Einzelhändler immer attraktiver“. Und weiter: „Viele Grund- und Mittelzentren sind

hochattraktive Einzelhandelsstandorte“ (marktforschung.de). In dem GfK-Ranking liegen sechs der Top 10

Stadtkreise in Bayern. Im GMA-Städte-Ranking der attraktivsten Mittelstädte schaffen es immerhin sechs

Städte aus NRW unter die Top 20, nämlich Troisdorf (Platz 1), Meerbusch (9), St. Augustin (14), Hürth (15),

Frechen (19) und Bottrop (20).

Es gibt also nicht nur Schließungen, Leerstand und „sterbende Städte“.

Die Realität ist differenzierter. Vielen Innenstädten droht vielleicht eine Verödung,

aber nicht der Tod. Und viele Städte in Deutschland stehen nach wie vor gut da.

Der deutsche Einzelhandel auf einen Blick (2019)

Konsumausgaben der privaten Haushalte: 1.707 Milliarden Euro

Größte Ausgabenblöcke:

1. Wohnung, Wasser, Strom, Gas

2. Verkehr, Nachrichtenübermittlung

3. Nahrungsmittel, Getränke, Tabakwaren

Mehr als 23 Prozent der privaten Konsumausgaben gehen im Durchschnitt

allein für „Wohnen“ drauf (401 Mrd. Euro).

Einzelhandelsumsatz: 543 Mrd. Euro

Der Anteil des Einzelhandels am privaten Konsum beträgt 32 Prozent.

Umsatz stationärer EH 484 Mrd. Euro (89 %)

Umsatz Onlinehandel 59 Mrd. Euro (11 %)

Größte Sortimentsbereiche im Einzelhandel:

Nahrungsmittel, Getränke, Tabakwaren: 237 Mrd. Euro

Einrichtungsgegenstände, Geräte für den Haushalt: 111 Mrd. Euro

Bekleidung und Schuhe: 77 Mrd. Euro

Über 43 Prozent des gesamten Umsatzes im deutschen Einzelhandel entfallen auf

Nahrungsmittel, Getränke und Tabakwaren.

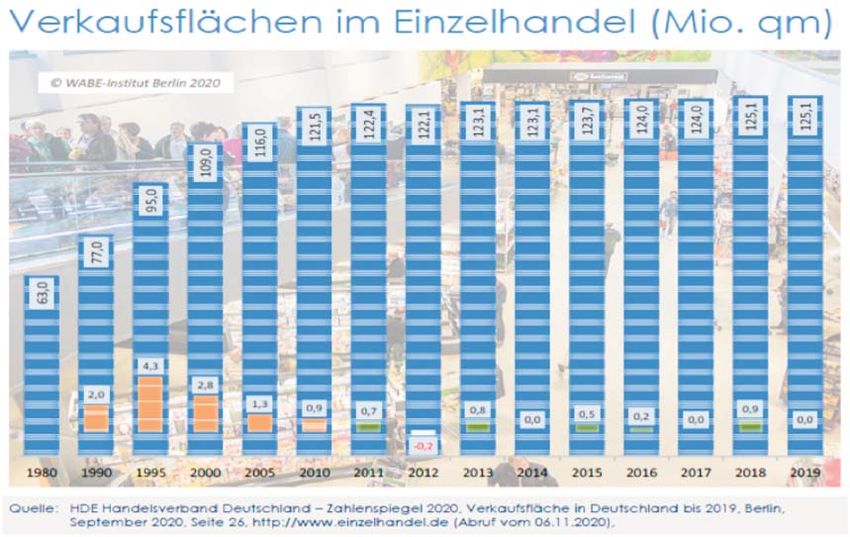

Einzelhandelsverkaufsfläche 125,1 Mio. qm

Anzahl Arbeitnehmer*innen gesamt 3.190.500

sv. Vollzeit 1.174.700 (36,8 %)

sv. Teilzeit 1.186.000 (37,2 %)

Geringfügig Beschäftigte 829.900 (26,0 %)

Quellen: statista, HDE, Wabe-Institut und eigene Berechnungen.

7

broschüre neu.qxp_Layout 1 18.01.21 14:52 Seite 8

1.3. Erste Krise des innerstädtischen Handels –

Der Konkurrent „Grüne Wiese”

Über viele Jahre ging es mit den Innenstädten in Deutschland stetig voran. Insbesondere die großen Wa-

renhäuser sorgten für viel Frequenz. Mit ihrem breiten und tiefen Sortiment („Alles unter einem Dach“) und

qualifiziertem Personal waren sie lange Zeit die unbestrittenen Platzhirsche. Warenhäuser waren „Anker“

für die Innenstadt. Die Konsumpaläste erlebten ihre Blütezeit in den 60er und 70er Jahren des letzten Jahr-

hunderts. „Es war die Zeit, in der Kaufhauskönige wie Helmut Horten mit dem Hubschrauber über Deutsch-

land flogen, um neue Handelsflächen ausfindig zu machen“ (FR vom 7. 7. 2020).

Mitte der 70er Jahre erreichten die vier Warenhauskonzerne mit 10,5 Prozent Marktanteil ihren Zenit. Von

nun an ging es bergab. Neue Vertriebsformen und -konzepte sorgten für viel Dynamik im Wettbewerb. Es

handelte sich um die großflächigen SB-Warenhäuser und Verbrauchermärkte (die sogenannten Flachmän-

ner), Discounter und Fachmärkte. Anschließend entstanden immer mehr große Einkaufszentren, und eine

ganze Zeit später dann auch noch Factory Outlet Center.

Die Konkurrenz siedelte sich vorrangig außerhalb der Stadt an, wo die Mieten wesentlich niedriger waren

und die Erreichbarkeit (incl. Parken) für die Kunden oft besser. Die Zeit schrieb 1976: „Fern vom teuren

Pflaster der mit Autos verstopften Innenstädte bauen sie ihre Lagerhallen außerhalb der Stadtgrenze.“

„Grüne Wiese“: Ausdruck von Stadtplanern im Rahmen der Planung und Bebauung von

Flächen, die zuvor nicht zum Siedlungsgebiet der Stadt oder Gemeinde gehörten. Gewer-

beflächen in Randbezirken, oft spricht man auch von nichtintegrierten Standorten.

Die Filialen von Discountern, Fachmärkten, Verbrauchermärkten und SB-Warenhäusern schossen wie Pilze

aus dem Boden. Zwischen 1970 und 1988 vergrößerte sich allein die Verkaufsfläche der Verbrauchermärkte

von 2 auf 8 Millionen qm. Ab 1980 begann die Expansion der Baumärkte.

Kaufhaus Hertie

8broschüre neu.qxp_Layout 1 18.01.21 14:52 Seite 9

Die Grüne Wiese war zu einer gefährlichen Konkurrenz für den innerstädtischen Einzelhandel herangewach-

sen. Es kam zu einer massiven Kaufkraftabschöpfung. Die Einkaufszentren erwiesen sich als starke Kauf-

kraftmagneten und wurden oft als „Feinde der Innenstadt“ verteufelt.

Der Siegeszug der „Flachmänner“

Die großflächigen Verbrauchermärkte und SB-Warenhäuser entwickelten sich zu einer äußerst potenten

Konkurrenz für den innerstädtischen Einzelhandel. Quasi aus dem Nichts kommend (ihr Marktanteil betrug

1966 0,9 Prozent) steigerte die „Großfläche“ ihre Umsätze nun Zug um Zug.

Umsatzentwicklung der SB-Warenhäuser 1970 bis 1987

Jahr Umsatz in Mrd. DM

1970 5,1

1975 12,6

1980 20,8

1985 26,7

1987 30,1

Quelle: Vademecum des Handels.

Die „Flachmänner“ konnten ihren Umsatz vervielfachen und erreichten Ende der 1980er Jahre einen Markt-

anteil von rund 14 Prozent. Damit hatten sie nach nur 15 Jahren eine stärkere Marktstellung als die Waren-

häuser nach mehr als 100 Jahren. Die Verbrauchermärkte und SB-Warenhäuser galten zu jener Zeit als

Katalysatoren des Strukturwandels, ihr Wachstum sorgte für immer mehr Wettbewerbsdruck. Mit ihrem

Ansatz strikter Servicereduktion und radikaler Selbstbedienung fuhren sie mit völlig anderen Personalstruk-

turen und dementsprechend geringeren Personalkosten als ihre Konkurrenz in der City. Ein „zusätzlicher“

Arbeitsplatz im SB-Warenhaus verdrängte zu der Zeit aufgrund der dreifachen Pro-Kopf-Umsatzleistung

praktisch drei qualifizierte Arbeitsplätze im traditionellen Facheinzelhandel.

Personal wurde durch Fläche „ersetzt“, wie die folgende Übersicht einiger Einzelhandelskennziffern für NRW

bezogen auf den Zeitraum 1979 bis 1985 verdeutlicht:

Zeitraum 1979 – 1985 Veränderung in %

Beschäftigung - 8,1

Fläche + 8,8

Umsatz + 20,3

Quelle: Hatzfeld, ILS, S. 37.

In dem Maße wie die Grüne Wiese boomte, begann der innerstädtische Handel zu leiden. Die Kunden-

frequenz ging zurück, die Umsätze brachen ein. Eine Momentaufnahme aus dem Jahre 1984 zeigt, wie

drastisch sich die Situation für einzelne Akteure darstellte.

Umsatzentwicklung nach Vertriebsformen 1984 (Veränderung zu 1983 in %)

Verbrauchermärkte und SB-Warenhäuser + 10,3 %

Warenhäuser - 3,2 %

9broschüre neu.qxp_Layout 1 18.01.21 14:52 Seite 10

Verkaufsflächenexpansion – und kein Ende

Die Entwicklung war geprägt von einer permanenten Expansion der Einzelhandelsverkaufsflächen. Diese

wurde in Westdeutschland zwischen 1970 und 1990 nahezu verdoppelt. Die Handelskonzerne setzten

Flächenexpansion als Instrument im Wettbewerb zur Verdrängung der Konkurrenz ein.

Verkaufsflächenexpansion in Deutschland (1970 bis 1990)

1970 39 Mio. qm

1980 63 Mio. qm

1990 77 Mio. qm

Quelle: HDE/statista.

Dies hatte vielfältige negative Konsequenzen, für die Innenstädte – und für die Beschäftigten (Substitution

von Personal durch Fläche).

Es gab nun erste kritische Debatten über die Folgen der Überkapazität an Verkaufsflächen. Doch die Politik

ließ dem „freien Spiel der Kräfte“ seinen Lauf. Die Grüne Wiese boomte weiter. Es kam zu einigen spekta-

kulären Ansiedlungen, wie z.B. der 1996 eröffneten „Neuen Mitte“ Oberhausen. Das CentrO verfügt über

120.000 qm Verkaufsfläche mit über 260 Geschäften.

„Oberhausen erhielt mit dem Centro zwar eine Neue Mitte, seine eigene jedoch verlor es“

(WAZ vom 2.4.2009).

Centro Oberhausen

10broschüre neu.qxp_Layout 1 18.01.21 14:52 Seite 11

Warenhäuser unter Druck

Die innerstädtischen Anbieter, allen voran die Warenhäuser, mussten reagieren. Doch die Warenhausma-

nager taten sich schwer, der jahrelange Erfolg hatte sie wohl verwöhnt und träge werden lassen. Die großen

Tanker mit ihren „Flaggschiffen“ hielten sich offenbar für unsinkbar.

Nachdem man über lange Zeit die preisaggressive Konkurrenz der Grünen Wiese ignoriert hatte, sollte nun

aber das Ruder mit aller Gewalt rumgerissen werden. Doch es fehlten wirksame Konzepte. Anstatt sich

„neu zu erfinden“, setzten die Vorstände auf Differenzierung, Diversifizierung, Ausgliederung und Umbau.

Weltstadthäuser und Nahversorger, „Flaggschiffe“ und „Spartaner“, die Bildung von Tochtergesellschaften,

die Ausgliederung der Lebensmittelabteilugen und der Gastronomie. Doch all das hat nicht zum Wieder-

erstarken der Warenhäuser geführt.

Die Warenhausvorstände setzten auf radikalen Personalabbau, Teilzeit statt Vollzeit und die Kürzung be-

trieblicher Sozialleistungen. Man griff zu drastischen Maßnahmen. Allein zwischen 1980 und 1983 verrin-

gerten die Warenhäuser ihre Belegschaften um 36.000 Beschäftigte, ein Abbau von 19,5 Prozent.

Beschäftigte der Warenhäuser (1980 bis 1983)

1980 1983 Differenz

Karstadt AG 64.106 55.380 - 8.726

Hertie Konzern 50.079 39.705 - 10.374

Kaufhof AG 44.842 33.396 - 11.446

Horten AG 23.838 18.688 - 5.150

Summe 182.865 147.169 - 35.696

Quelle: Glaubitz, Neonlicht, S. 39.

All dies brachte den Erfolg nicht zurück. Im Gegenteil: Insbesondere der massive Personalabbau und der

Verlust qualifizierter Fachkräfte beschleunigten den schleichenden Bedeutungsverlust der ehemaligen Kon-

sumpaläste.

Rund die Hälfte des Umsatzes entfiel auf Bekleidung. Hier entwickelte sich nun sehr starke innerstädtische

Konkurrenz durch internationale Ketten: Vertikale Anbieter wie H&M traten auf den Plan. In anderen wich-

tigen Warengruppen, wie z.B. im Elektronikbereich machten ihnen nun Fachmärkte das Leben schwer. Diese

konnten das Sortiment in der Tiefe kompetenter darstellen. Innerstädtische Shoppingcenter boten mehr

Vielfalt und Ambiente. Die Warenhäuser waren nun in keiner Warengruppe mehr besonders kompetent!

Die Warenhauskonzerne verloren weiter an Boden. Der Wettbewerbsdruck war mittlerweile enorm gestie-

gen. Gefordert waren Flexibilität und schnelle Anpassungsfähigkeit. Doch hier hatte die „alte Dame“ Wa-

renhaus Defizite und konnte nicht recht mithalten. „Alles unter einem Dach“ zog nicht mehr bei der

Kundschaft. Man hatte sich nun irgendwo in die Mitte, zwischen Billigangebot und Hochpreissegment ma-

növriert. Doch die Kund*innen hatten das mittlere Segment zwischen Discounter und Luxus aus den Augen

verloren! Kurzum: Die Warenhäuser hatten ihr Profil verloren.

„Die Warenhäuser haben immer versucht, den sinkenden Erträgen hinterherzusparen,

statt eigene Strategien zu entwickeln“ (G. Hessert, in: Stuttgarter Nachrichten vom 27. 8.2014).

Nachdem dann Mitte der 1980er Jahre der Umsatz weiter einbrach, kam es in den folgenden Jahren zu

den ersten Schließungswellen. So schloss Hertie u.a. die Häuser in Castrop-Rauxel, Dortmund und Ratingen.

Wertheim machte in Essen und Bochum dicht.

Insbesondere in den betroffenen Mittelstädten hinterließen die Schließungen der Warenhäuser tiefe Spuren.

11broschüre neu.qxp_Layout 1 18.01.21 14:52 Seite 12

Die Verödung der Innenstädte

Die Innenstädte verloren Frequenz und sie verloren an Attraktivität. Nun war von der „Entleerung“ der City

die Rede. Das Thema „Verödung der Innenstädte“ machte die Runde. Es war Gegenstand zahlloser Tagun-

gen und Kongresse. Es mangelte zu jener Zeit nicht an klugen Referenten und profunden Einschätzungen.

Es mangelte jedoch an Taten!

Denn die Krise der Innenstädte hätte verhindert, oder doch zumindest in einem merklichen Umfang abge-

mildert werden können, wenn die politisch Verantwortlichen gehandelt hätten. Der planungsrechtliche

Instrumentenkasten war schließlich vorhanden und allen bekannt! In den meisten Bundesländern gibt es

entsprechende Regelungen in den Raumordnungsprogrammen sowie Einzelhandelserlassen.

Es fehlte in jener Zeit nicht an Bekundungen und an „eindeutigen Bekenntnissen“ zur Innenstadt. Diese

standen jedoch in einem krassen Widerspruch zum tatsächlichen Handeln. Insbesondere wenn es um die

Zulassung großflächiger Einzelhandelseinrichtungen ging. Der Ansiedlungsdruck von Verbrauchermärkten

auf der Grünen Wiese begann bereits Anfang der 70er Jahre. Anstatt sich aber mit den möglichen negativen

Folgen dieser Ansiedlungen zu befassen, und politisch-steuernd in den Prozess einzugreifen, waren die

politisch Verantwortlichen „im Regelfall gerne bereit, die von den Unternehmen gewünschten Ansiedlungs-

voraussetzungen zu schaffen“ (Hatzfeld, ILS, S. 25).

Ein großes Problem war die Kirchturmpolitik vieler Bürgermeister*innen. Die Konkurrenz der Kommunen

um Ansiedlungen auf der Grünen Wiese führte zu massiven negativen Auswirkungen für angrenzende

Städte und Gemeinden. Dieser interkommunale Wettbewerb um Investoren hatte enormes Zerstörungs-

potential. Indem immer neue und immer größerer „Einkaufparks“ rund um die Großstädte zugelassen wur-

den, verschärften sich die Probleme der Innenstädte zunehmend.

Die Stimmen derjenigen, die für eine bessere Steuerung des großflächigen Einzelhandels plädierten, mehr-

ten sich. Mehr regionale Kooperation statt Fortsetzung der Kirchturmpolitik hieß das Motto. Es gab nun

endlich auch eine Diskussion über die Wirkungszusammenhänge von einer ungesteuerten Ansiedlungs-

politik und deren Konsequenzen auf die regionale Wirtschaft, Beschäftigung, Städtebau, Verkehr und

Ökologie.

Um eine weitere Entwertung der Innenstädte zu vermeiden, besann man sich ab Mitte der 1990er Jahre

darauf, die vorhandenen Steuerungsinstrumente der Ansiedlungspolitik nun doch etwas strikter anzuwen-

den.

„Über Jahre hinweg haben Kommunen Baugenehmigungen erteilt für Shopping- und

Outlet-Center sowie große Verbrauchermärkte. Alles auf der Grünen Wiese“ (RP vom 3.9.2020).

FAZIT

Der Boom der Grünen Wiese und der gleichzeitige Aderlass der Innenstädte war keine gott-

gewollte oder naturgegebene Entwicklung. Dahinter standen konkrete Handlungen realer

Akteure:

Handelskonzerne, die mit ihren Investitionen dafür sorgten, dass immer mehr Flächen hinzu-

kamen und der Flächenüberhang immer größer wurde.

Städte und Gemeinden, die diesen Flächenwahnsinn zuließen und weitgehend darauf verzich-

teten, das vorhandene Planungsinstrumentarium anzuwenden.

12broschüre neu.qxp_Layout 1 18.01.21 14:52 Seite 13

Kommunen, die gleichzeitig im interkommunalen Wettbewerb das Ganze sogar noch anheizten.

Politik und Verwaltung, die dem „freien Spiel der Kräfte“ seinen Lauf ließen – getreu dem Motto,

der „Markt“ wird es schon richten.

Innerstädtische Händler, die es versäumten, sich frühzeitig der Dynamik des Wettbewerbs zu

stellen und ihre Vertriebspolitik (Service, Beratung, Sortimente) so anzupassen und weiterzuent-

wickeln, dass sie der Grünen Wiese hätten Paroli bieten können.

Rufer in der Wüste

Es fehlte nicht an kritischen Stimmen, die sich gegen diese ungesteuerte Entwicklung, gegen das „freie

Spiel der Kräfte“ wendeten. Bereits 1968 (!), als die ersten negativen Konsequenzen des Vordringens

der Verbrauchermärkte und SB-Warenhäuser erkennbar wurden, kam es auf Initiative des Landes NRW

zur Novellierung des § 11,3 Baunutzungsverordnung (siehe: Bauleitplanung).

Ähnliche planungsrechtliche Ansätze gab es in anderen Bundesländern, insbesondere auch der Bremer

Ansatz mit einem Kaufkraft-Kapazitätsmodell ist erwähnenswert.

Die Gewerkschaft HBV hatte ebenfalls sehr früh dafür plädiert, mittels Planungsrecht einzugreifen um

diesen Prozess zu steuern. Ende der 70er Jahre forderte HBV, das Bau- und Planungsrecht voll aus-

zuschöpfen, um die „weitere Ansiedlung von großflächigen Einkaufseinrichtungen“ zu kontrollieren

(Glaubitz/Marth). In einer umfangreichen Arbeitshilfe zum innerstädtischen Einzelhandel wurden de-

taillierte Handlungsmöglichkeiten aufgezeigt (Behling/Glaubitz). 1991 hat HBV ein ausführliches Positi-

onspapier über die Zukunft des ostdeutschen Einzelhandels vorgelegt, in dem detaillierte Vorschläge

für eine verbrauchernahe und differenzierte Strukturentwicklung präsentiert werden (HBV-Positions-

papier).

In einem Positionspapier zur Verkaufsflächenexpansion von 1997 heißt es: „Der krisenverschärfenden

Flächenexpansion muss Einhalt geboten werden. Wir fordern: eine gestaltende Raumordnungspolitik,

Ansiedlungsstopp an überbesetzten Standorten“. 2001 hat ver.di dann eine weitere umfangreiche Ar-

beitshilfe zur Bewertung der Ansiedlung von Einzelhandelseinrichtungen veröffentlicht.

„Stoppt den Flächenwahn!“

„Wir fordern die Städte und Gemeinden auf: Stoppen sie den ungezügelten Verkaufsflächenzuwachs!“

(BAG-Hauptgeschäftsführer R. Pangels, in: etailment.de vom 17.12.2008).

Die Bundesarbeitsgemeinschaft der Mittel- und Großbetriebe (BAG) hat sich über Jahre immer sehr

deutlich zum Problem der Flächenexpansion positioniert. Bereits 2004 forderte der Verband ein „Ende

der Flächenexpansion“ (HB vom 6.10.2004).

Nach ihrer Auflösung 2009 verstummte diese Stimme, der Handelsverband Deutschland (HDE) lässt

diese Klarheit leider vermissen! Hier geben Andere den Ton an. Meist äußerte man sich zum Thema

Flächenexpansion eher nebulös, getreu dem Motto „allen wohl und keinem weh“.

13broschüre neu.qxp_Layout 1 18.01.21 14:52 Seite 14

Überblick über planungsrechtliche Instrumente

Um die Innenstädte als Orte des Handels, der Kultur und der lokalen Identität zu sichern und weiter zu

entwickeln, sollten sich Standortentscheidungen im Einzelhandel an der Förderung der Innenstadtent-

wicklung orientieren.

Die Steuerungsmöglichkeiten der kommunalen Planungsebene sind insbesondere durch das BauGB

und die BauNVO, d.h. bundeseinheitlich geregelt.

Zu den Instrumenten zur Steuerung des Einzelhandels zählen Standortanalysen, Einzelhandelskonzepte

und regionale Einzelhandelsplanungen.

Maßgebliche Grundlage in Nordrhein-Westfalen ist der Einzelhandelserlass („Ansiedlung

von Einzelhandelsbetrieben; Bauleitplanung und Genehmigung von Vorhaben”,

22.09.2008).

Unter Punkt 1.1. Zweck des Erlasses steht:

Der Einzelhandel hat besondere Bedeutung für

die Versorgung der Bevölkerung, insbesondere auch für Personen mit einer geringen

Mobilität,

die Stadtbildung (Belebung der Innenstädte und Nebenzentren sowie der Oberzentren),

die Stadtgestalt (Denkmalschutz, Maßstäblichkeit),

den Verkehr (motorisierter Einkaufsverkehr, öffentlicher Personennahverkehr (ÖPNV),

Wirtschaftsverkehr)

und

die soziale Integration (Nahversorgung, öffentlicher Raum, Kommunikation).

Um funktionsfähige lokale und regionale Versorgungsstrukturen zu erhalten und zu schaffen ist ein

ausgewogenes Verhältnis zwischen

den Einzelhandelsstandorten (Innenstadt/Nebenzentren, wohnortbezogene und

dezentrale Lagen),

den einzelnen Handelsbetriebsformen (Branchenmischung, Betriebsformenmischung)

und

den Angebotsstrukturen zwischen der Stadt und dem Umland anzustreben.

Unter Punkt 1.3. Anwendungsbereich heißt es

Dieser Erlass ist anzuwenden bei Planungen – insbesondere bei

der Regionalplanung,

der Bauleitplanung,

regionalen und kommunalen Einzelhandelskonzepten

sowie

bei der Zulassung von großflächigen Einzelhandelsbetrieben (...).

14broschüre neu.qxp_Layout 1 18.01.21 14:52 Seite 15

Infos zur Bauleitplanung

Wesentliche Informationen zur Bauleitplanung liefert ein Onlineportal des Ministeriums für Heimat,

Kommunales, Bau und Gleichstellung des Landes NRW (bauportal.nrw):

Bauleitplanung;

Flächennutzungsplan;

Bebauungsplan;

städtebauliche Satzung.

1.4. Die Renaissance der Innenstädte

Die Innenstadt wurde wieder attraktiver, ihre „Revitalisierung“ begann. Neue Einkaufszentren, Kulturangebote

und Gastronomie sorgten für mehr Frequenz – und damit auch wieder für mehr Umsatz im innerstädtischen

Handel. Dies hatte zum einen mit den planungsrechtlichen Restriktionen einiger Bundesländer zu tun, die die

Ansiedlung neuer Objekte auf der Grünen Wiese erschwerten und war gleichzeitig auch Folge eines teilweise

veränderten Konsumverhaltens. Mehr „Freizeitshopper“ und Touristen kamen in die Stadt.

Nun interessierten sich auch Discounter, Drogeriemärkte und Verbrauchermärkte wieder für innerstädtische

Standorte. Edeka und Rewe forcierten ihre Nahversorger-Formate.

Jetzt siedelten die neuen Verkaufsflächen vorrangig in den innerstädtischen Bereichen an. Besonders stark

war der Zustrom großer internationaler Textilfilialisten. H&M eröffnete 1980 seine erste Filiale in Deutsch-

land, 2010 waren die Schweden bereits mit 377 Stores in den deutschen Innenstädten präsent. Und jedes

Jahr kamen neue Filialen in dem bereits stark umkämpften Textileinzelhandel hinzu. Der Branchenmix des

innerstädtischen Einzelhandels wurde damit immer textillastiger. Damit war die Grundlage für die heutigen

Probleme geschaffen.

Auch die Einkaufszentren drängten nun stärker in Citylagen. Fachmärkte (Sport, Elektro u.a.) zog es ebenfalls

wieder verstärkt in die Innenstadt, zum Teil waren sie Magnetbetriebe in den großen Shoppingcentern.

Die Anzahl dieser Zentren nahm sprunghaft zu. Ihre Anzahl stieg weiter an, die Verkaufsfläche wuchs

rasant. 232 der großflächigen Shoppingcenter befinden sich in Innenstädten. Einige Handelsexpert*innen

sahen in den Shoppingcentern einen Ersatz für das „Auslaufmodell Warenhaus“.

Einkaufszentren in Deutschland

Jahr Anzahl EKZ Verkaufsfläche in Mio. qm

2000 280 9,2

2010 428 13,5

2020 489 15,8

Quelle: HDE, Zahlenspiegel/handelsdaten.de.

Die „Rückkehr“ des Handels in den innerstädtischen Bereich schlug sich natürlich auch in der räumlichen

Verteilung der Flächen nieder. Interessant ist dabei vor allem, wie sich die Verkaufsflächen zwischen 1980

und 2010 zwischen den beiden konkurrierenden Standortlagen Innenstädte/integrierte Standorte und

15broschüre neu.qxp_Layout 1 18.01.21 14:52 Seite 16

Grüne Wiese/nicht-integrierte Standorte verteilen. Wie die folgende Übersicht zeigt, war 2010 praktisch der

gleiche Zustand wie 1980 wieder hergestellt:

Innenstädte/ integrierte Standorte Grüne Wiese/ nicht-integrierte Standorte

1980 63 37

1990 55 45

2010 62 37

Quelle: HDE, 2011 (Angaben in Prozent).

Doch die Tabelle zeigt nur die relative (prozentuale) Aufteilung der Verkaufsflächen. Allerdings hatte sich in

der Zwischenzeit „einiges“ getan: Die Verkaufsfläche war von 63 auf 121,5 Millionen Quadratmeter

gestiegen, hatte sich also fast verdoppelt.

Die größten Einkaufszentren (EKZ) in Deutschland

Auf einen Blick: Aktuell gibt es 489 EKZ mit einer Gesamtverkaufsfläche von 15,8 Mio. qm. Das

erste EKZ hierzulande wurde 1964 im Main-Taunus-Zentrum eröffnet. Die größten Betreiber sind

ECE (98 Objekte), MEC (34) und Unibail (24).

Centro Oberhausen 120.000 qm

Ruhrpark Bochum 115.600 qm

Paunsdorf Center Leipzig 115.000 qm

Ostseepark Schwentinental 110.000 qm

Chemnitz-Center 95.600 qm

Stand: 2017, Quelle: de.statista.com 2020

Outlet Center Ochtrup

16broschüre neu.qxp_Layout 1 18.01.21 14:52 Seite 17

Die größten Factory Outlet Center (FOC) in Deutschland

Auf einen Blick: Aktuell gibt es 16 FOC mit einer Gesamtverkaufsfläche von 245.000 qm. Weitere

4 FOC sind in Planung. Das erste spektakuläre Objekt entstand Ende der 1990er Jahre in Zwei-

brücken.

Die marktführenden Betreiber hierzulande sind McArthur-Glen, Value Retail und Neinver.

Wertheim Village

Ingolstadt Village

Designer Outlet Neumünster

Zweibrücken Fashion Outlet

Designer Outlet Berlin

Designer Outlet Soltau

Designer Outlet Ochtrup

Designer Outlet Wolfsburg

Outletcity Metzingen

City-Outlet Bad Münstereifel

1.5. Die nächste Krise:

Die Uniformität der Innenstädte

Zwar hatten die Zentrifugalkräfte (der Zug auf die Grüne Wiese) etwas nachgelassen, dafür war aber nun

der Flächendruck enorm gestiegen. Der Verdrängungswettbewerb verschärfte sich. Die fortschreitende

Konzentration, in Kombination mit den massiven Flächenüberkapazitäten, führte zu aggressiven Preiskämp-

fen in den jeweiligen Teilbranchen.

Und ein Weiteres kam hinzu: Je stärker die Global Player des Textilhandels in die 1 A-Lagen der Großstädte

drängten, desto mehr stiegen jetzt die Mieten.

Handelsimmobilien spielten nun „in derselben ‚Liga’ wie Büroimmobilien“. Investitionen in diese Immobilien

„wurden so lukrativer und damit auch attraktiver“ (BBSR, S. 25). Immer mehr internationale Investoren wur-

den auf dem deutschen Markt aktiv. Dadurch änderte sich „die traditionelle Einheit von Investition, Eigentum

und Nutzung“, sie löste sich praktisch auf.

17broschüre neu.qxp_Layout 1 18.01.21 14:52 Seite 18

Die teuersten Einkaufsstraßen (Monatsmieten in Euro/qm, 2. Quartal 2020)

Kaufingerstraße – Marienplatz, München 360

Tauentzienstraße, Berlin 330

Zeil, Frankfurt/M. 310

Königsallee, Düsseldorf 290

Spitalerstraße, Hamburg 280

Königstraße, Stuttgart 270

Schildergasse, Köln 250

Georgstraße/Bahnhofstraße, Hannover 185

Ludwigplatz, Nürnberg 160

Petersstraße, Leipzig 120

Quelle: statista.

Der Immobilienboom ist zu einer großen Gefahr für viele Händler geworden. Die Gewerbemieten in den

Großstädten gehen durch die Decke, die hohen Mieten verdrängen alteingesessene Geschäfte und führen

tendenziell zu einer Verödung von Zentren. Die Mieten waren immer schon ein zentraler Kostenfaktor für

die Händler, in den Innenstädten wurden sie aber nun zunehmend zu einem „Auslesefaktor“.

„Wohnen“

Die Entwicklung der Grundstücks- und Immobilienpreise sowie das Interesse an hoher Kapitalverwer-

tung führten dazu, dass sich viele Funktionen in der Stadt nicht mehr rechnen, so z.B. das Wohnen.

Wohnen wurde von Nutzungen mit höherer Rendite verdrängt. Der dann folgende Rückgang der in-

nerstädtischen Wohnbevölkerung führte zu einer Schwächung der City. „Die Innenstädte verloren zum

Teil ihr ‚normales Leben““ (BBSR, S. 74).

Uniformität statt Vielfalt

Steigende Mieten bei sinkenden Frequenzen und rückläufigen Umsätzen wurde für viele Anbieter zu einem

existenziellen Problem. Immer mehr inhabergeführte Facheinzelhandelsgeschäfte mussten aufgeben. Mit

den traditionellen Geschäften verschwindet aber gleichzeitig auch die Individualität der Innenstädte.

„Es rächt sich jetzt, dass die Innenstädte Jahrzehnte lang nur nach dem Prinzip der

Mietenmaximierung bewirtschaftet wurden“

(Stadtforscher Th. Krüger, in: spiegel.de vom 1.8.2020).

Die beliebtesten Einkaufsstraßen in Deutschland nach Passantenfrequenz im Jahr 2019

Neuhauser Straße München

Schildergasse Köln

Georgstraße Hannover

18broschüre neu.qxp_Layout 1 18.01.21 14:52 Seite 19

Flingerstraße Düsseldorf

Hohe Straße Köln

Spitalerstraße Hamburg

Westenhellweg Dortmund

Königstraße Stuttgart

Schadowstraße Düsseldorf

Große Bockenheimer Straße Frankfurt/M.

Quelle: de.statista.com 2020.

Ein weiterer Grund für den wieder einsetzenden Attraktivitätsverlust der Innenstadt war der fortschreitende

Abstieg der Warenhäuser. Sie verloren zunehmend ihre Magnetkraft.

Es gab nun wieder zahllose Tagungen, kluge Vorträge, Glanzbroschüren und Initiativen. Als wesentliche

Ursachen für den Verlust der Attraktivität der Innenstadt kristallisierten sich folgende Punkte heraus:

Wachsender Filialisierungsgrad.

Trading down (Niveauverluste durch uniforme, kurzlebige Geschäftstypen; 1-Euro-Shops etc.).

Wachsende Leerstandsquoten.

Einheitlicher Branchenmix.

Konkurrenz durch E-Commerce und Grüne Wiese u.a.m.

Die Innenstädte veränderten sich, viele verloren ihre Unverwechselbarkeit und damit auch ihre Anziehungs-

kraft, immer mehr Tristesse, überall die gleichen Konzerne, Vertriebsformen und Sortimente. Uniformität statt

Vielfalt. Städteplaner beklagten „kommerzielle Monokulturen“, überall die gleichen globalen Ankermieter.

Von einer „Gesichtslosigkeit“ der Innenstädte, von einer „Banalisierung des Konsums“ war die Rede. Die Uni-

formität führt zu Langeweile unter den Konsumenten und zu sinkenden Frequenzen in der Innenstadt.

Innenstadt Bochum 2008

19broschüre neu.qxp_Layout 1 18.01.21 14:52 Seite 20

Vor allem haben viele Mittelstädte an Attraktivität eingebüßt und an Bedeutung verloren. Billigheimer, Leer-

stände, Nagelstudios, 1-Euro-Shops, Handy-Läden und leere Schaufenster prägen hier oft das Bild. Meist

wurde eine Warenhausfiliale geschlossen, damit fehlte dann der wichtigste Publikumsmagnet - und danach

ging es mit einer ganzen Straße bergab. In bestimmten Regionen kommt es zu „Dominoeffekten“, wenn

mehrere Betriebe aufgeben müssen. Damit kommt es dann zu einer deutlichen Entwertung und Entleerung

dieser Innenstädte.

„Wenn Geschäftsstraßen erst mal sichtbar bröckeln, ist es wahnsinnig schwer, sie zu

beleben“ (Stadtforscher Th. Krüger in: spiegel.de vom 1.8.2020).

Doch dies trifft keineswegs auf alle Mittelstädte zu! Wie die Untersuchungen von GMA und

GfK eindrucksvoll zeigen, gibt es eine Reihe von Mittelstädten, die durch eine kluge Politik vor

Ort einen ganz anderen Weg eingeschlagen haben. Diese positiven Beispiele sollten zu denken

geben!

Die GfK-Studie zur Einzelhandelszentralität 2019 untersucht, welche Regionen durch Kaufkraftzuflüsse

von überdurchschnittlichen stationären Einzelhandelsumsätzen profitieren.

Die Top 10 sind:

Trier

Passau

Würzburg

Straubing

Schweinfurt

Weiden

Zweibrücken

Flensburg

Rosenheim

Koblenz

Das GMA-Städteranking deutscher Mittelstädte untersucht ein ganzes Bündel von Faktoren.

Daraus ergab sich 2017 folgende Gesamtreihenfolge der attraktivsten Mittelstädte:

Troisdorf

Ludwigsburg

Sindelfingen

Erlangen

Langenhagen

Rüsselsheim

Ulm

Landshut

Meerbusch

Hanau

20broschüre neu.qxp_Layout 1 18.01.21 14:52 Seite 21

Deregulierung im Einzelhandel

Der Wettbewerb im Einzelhandel wird maßgeblich von rechtlichen Rahmenbedingungen beeinflusst.

Hier kam es in der besagten Zeit zu gravierenden Veränderungen. Einige markante Beispiele:

1996 Verlängerung der Öffnungszeiten auf 6 bis 20 Uhr, samstags bis 16 Uhr (damit sollten

lt. Ifo-Institut angeblich 50.000 zusätzliche Arbeitsplätze geschaffen werden).

2000 Arbeitgeberverband kündigt die Allgemeinverbindlichkeit der Tarifverträge auf

und ermöglicht per Satzungsänderung die OT-Mitgliedschaft.

2001 Abschaffung des Rabattgesetzes (damit sollte der Wettbewerb „dynamisiert“ werden).

2003 Verlängerung der Samstagöffnung auf 20 Uhr.

2003 Hartz-Gesetze treten in Kraft, mit massiven negativen Auswirkungen auf die Entwicklung

im Einzelhandel (Zeit- und Leiharbeit, Minijobs, Befristungen, Werkverträge, etc.).

2006 Ladenschluss wird Ländersache. Es kam nun zu ganz unterschiedlichen Regelungen.

In den meisten Bundesländern wurden eigene Gesetze erlassen, überwiegend gilt dort die

„6x24-Regelung“, womit eine Rund-um-die-Uhr-Öffnung möglich wird – so auch in NRW.

In Bayern und im Saarland hingegen gelten nach wie vor das Ladenschlussgesetz

(werktags 6-20 Uhr). Rheinland-Pfalz und Sachsen haben die Öffnungszeiten auf 22 Uhr

begrenzt.

2018 Schwarz-gelbe NRW-Landesregierung dereguliert das Gesetz noch weiter,

u. a. wurde eine Erhöhung der Anzahl möglicher Öffnungen an Sonn- und Feiertagen

von vier auf acht durchgesetzt.

Die staatlichen Deregulierungsmaßnahmen haben die ohnehin problematische Entwicklung im Ein-

zelhandel gravierend verschärft.

Mit der Deregulierung des Arbeitsmarktes wurde eine Schleuse für prekäre Beschäftigung geöffnet.

Mit der massiven Ausdehnung der Öffnungszeiten wurde der Verdrängungskampf angeheizt. Zu der

Überkapazität an Verkaufsfläche kam nun noch ein „Mehr“ an Öffnungszeit. Der vorhandene Umsatz

verteilte sich auf immer mehr Quadratmeter und noch mehr Stunden. Das hat zu mehr geringfügiger

Beschäftigung, Leih- und Zeitarbeit sowie Befristungen geführt.

Mit der Aufkündigung der Allgemeinverbindlichkeitserklärung (AVE) der Tarifverträge haben die Ar-

beitgeber des deutschen Einzelhandels eine Abwärtsspirale in Gang gesetzt. Damit wurde ein ruinöser

Unterbietungswettbewerb in Gang gesetzt. Nach dem Motto: Wer kann die Lohnkosten am besten

nach unten treiben!

Aus dem Wettbewerb im Einzelhandel ist ein aggressiver Verdrängungskampf geworden. Mit nega-

tiven Folgen für Mittelstand, Beschäftigte – und den Standort Innenstadt.

Hier sind also nicht anonyme Kräfte am Werk! Nicht irgendein „mörderischer Wettbewerb“ ist schuld

an den Problemen. Dieser „mörderische Wettbewerb“ wird von Menschen gemacht und angeheizt.

Von realen Personen. Von Politiker*innen in Parteien und Ministerien, von Manager*innen in den Un-

ternehmen und von Funktionär*innen im Verband.

21broschüre neu.qxp_Layout 1 18.01.21 14:52 Seite 22

FAZIT

Die Entwicklung der Innenstädte folgt einem ständigen Auf und Ab. Nach einer Zeit der

„Blüte“ folgte eine schwierige Phase, die Grüne Wiese saugte Kaufkraft ab, in dessen Folge

einige Innenstädte verödeten.

Der Handel floh in den suburbanen Raum. Später kam es zur „Rückkehr“ und damit auch

zur Revitalisierung der Innenstädte. Doch dieser Ansturm auf den Standort City war nun

so massiv und ungestüm, dass viele Städte bald wieder an Attraktivität einbüßten.

Die Kommunen haben es zugelassen, dass die großen Ketten ihre aggressive Expansion

mit immer mehr Filialen und immer mehr Fläche ungestört durchsetzen konnten. Man über-

ließ die Stadtentwicklung weitestgehend dem „freien Spiel der Kräfte“.

Je mehr Fläche hinzu kam, desto größer wurde der Flächenüberhang. Deregulierungen und

Tarifflucht sorgten dafür, dass der Wettbewerb nun immer mehr ruinöse Züge annahm und

zur massiven Verdrängung mittelständischer Konkurrenz führte.

Im Zuge dieser Entwicklung kam es gleichzeitig zu drastischen Steigerungen der Mieten in

den Großstädten. Damit wurde auch das „Wohnen“ mehr und mehr aus den Innenstädten

verdrängt.

Je uniformer die Städte wurden, desto mehr verloren sie ihr „Gesicht“, desto mehr litt ihre

Attraktivität. Umsätze und Frequenzen in den Innenstädten gingen zurück. Das „freie Spiel

der Kräfte“, ungestört von Politik und Verwaltung, hatte sich als krisenverschärfend

erwiesen.

Dass die ungezügelte Flächenexpansion Städte und Gemeinden gefährdet war Vielen bewusst.

Darauf haben einige Handelsexperten immer wieder, und mit Nachdruck hingewiesen. Doch ihre War-

nungen stießen meist auf taube Ohren. Dabei sprachen die Zahlen doch für sich! E. Greipl hatte für

den Zeitraum 1991 bis 2004 Kennziffern veröffentlicht, die eigentlich kommunale Entscheidungsträger

hätten wachrütteln müssen:

Flächenwachstum + 42 %;

Umsatzwachstum + 6 %;

Entwicklung der Flächenproduktivität – 25 % (Greipl, S. 22).

Zwei Nachrichten aus Duisburg

Der EH-Verband Niederrhein kritisiert das neue Zentrenkonzept für Duisburg.

190.000 qm zusätzliche Verkaufsfläche „gehe an den tatsächlichen Entwicklungen vorbei“

(RP vom 26.2.2010).

„Zu viel Leerstand. Duisburgs City muss attraktiver werden“ (WAZ vom 24.11.2018).

22broschüre neu.qxp_Layout 1 18.01.21 14:52 Seite 23

1.6. Die dritte Krise des innerstädtischen Handels –

Der Konkurrent Internet

Nachdem der Handel wieder in die Innenstadt „zurückgekehrt“ war, dachten Viele, dass nun auch die alte

Formel „die Stadt braucht den Handel, der Handel braucht die Stadt“ wiederhergestellt sei.

Doch Anfang des 21. Jahrhunderts wuchs plötzlich ein neuer „Standort“: Neben Innenstadt und Grüner

Wiese etablierte sich ein dritter, ein virtueller Standort. Seine Bedeutung wuchs, zunächst langsam, und

dann immer schneller.

E-Commerce, Umsätze B2C von 2000 bis 2019

Jahr Umsatz in Mrd. Euro

2000 1,3

2005 6,4

2010 20,2

2015 39,9

2019 59,2

Quelle: HDE, Zahlenspiegel.

23broschüre neu.qxp_Layout 1 18.01.21 14:52 Seite 24

Der E-Commerce braucht theoretisch keinen materiellen Standort. Viele Onlineplayer, wie z.B. Zalando,

Möbel24 und Fahrrad.de haben ihren Onlineauftritt mittlerweile um einen Stationären ergänzt. Und doch

hat das Internet gravierende Konsequenzen auf das gesamte Standortgefüge im Handel. Mit dem Internet

löst sich der Handel vom physischen Raum - Stadt und Handel sind nicht mehr untrennbar verbunden.

„Früher hat die Stadt den Handel gebraucht wie der Handel die Stadt.

Das Internet aber braucht die Stadt nicht“ (W. Christ, in: FR vom 23.8.2018).

Das Internet forciert den Verdrängungskampf

Das Internet wirkt wie ein Katalysator im Wettbewerb. Die Markttransparenz wird deutlich erhöht, Preis-

und Produktvergleiche werden einfacher. Die Kostenvorteile des Onlinehandels (keine teuren Ladenmieten,

höhere Produktivität etc.) führen zu einer zusätzlichen Verschärfung des Preis- und Verdrängungswett-

bewerbs. Hinzu kommt, dass sich die marktführenden Konzerne - hier vor allem Amazon und Zalando -

zusätzliche Kostenvorteile verschaffen, indem sie ihren Beschäftigten Lohn vorenthalten und sie deutlich

unter Handelstarif bezahlen und zumindest der Marktführer Amazon entzieht sich seiner Steuerpflicht.

Der innerstädtische Handel hatte nun zwei starke Konkurrenten

die Grüne Wiese auf der einen – und das Internet auf der anderen Seite.

Amazon-Lager in Rheinberg; Foto: ver.di

24broschüre neu.qxp_Layout 1 18.01.21 14:52 Seite 25

E-Commerce-Boom und die Folgen

Der Onlinehandel bringt aus Verbrauchersicht ohne Zweifel eine Reihe von Vorteilen. Unbestritten

ist aber auch, dass der E-Commerce gleichzeitig enorme gesellschaftliche Kosten produziert, riesige

Belastungen für Verkehr und Umwelt! Über 2,3 Milliarden E-Commerce-Sendungen werden von

DHL, Hermes & Co. pro Jahr befördert und zugestellt. Mehr als 300 Millionen Pakete werden über-

dies jährlich zurückgesendet, Deutschland ist „Retourenweltmeister“. Die Städte versinken mittler-

weile in der Flut von Paketen. Der Verkehr kommt nicht von der Stelle, Paketdienste parken oft in

der 2. und 3. Reihe.

Überproportionales Wachstum im Onlinehandel

Die Wachstumsraten des Onlinehandels sind nach wie vor hoch. 2019 wurden die Umsätze wiederum

um 11 Prozent erhöht. Der Marktanteil des Onlinehandels am gesamten Einzelhandel betrug zuletzt

10,9 Prozent. Bei Nonfood waren es 15,8 Prozent, bei Food 1,4 Prozent.

Nach einer Hochrechnung des Portals Statista steigt der Anteil des Onlinehandels am Gesamtumsatz bis

2023 allerdings auf lediglich 11,5 Prozent. Damit fände nach wie vor 88,5 Prozent des Handels weiterhin

stationär statt.

25Sie können auch lesen