Finance Business Next 2020 - Position Paper Produktanbieter beschleunigen Wandel der Finanzbranche - afb Application Services AG

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Position Paper Finance Business Next 2020 Produktanbieter beschleunigen Wandel der Finanzbranche

Position Paper Finance Business Next 2020 V20160503

Produktanbieter beschleunigen Wandel der

Finanzbranche

Immer mehr neue Player betreten das Terrain der Finanzdienstleister, alteingesessene

Player schlagen ungeahnte Wege ein, weitere Player treten überraschend in den

Markt ein und überflügeln andere. Keine Frage: Wir sind aktuell Zeuge davon, wie die

Geschichte der Finanzdienstleister neu geschrieben wird. Die fundamentalste Ände-

rung wird darin bestehen, dass Produktanbieter (Hersteller und große Handelsorgani-

sationen) in zunehmendem Maße als Anbieter von Finanzdienstleistungen agieren.

1. DER EIGENTLICHE UMBRUCH STEHT NOCH FINTECHS ALS SINNBILD FÜR DIE WACHABLÖSUNG

BEVOR DURCH DIE „NEUE“ FINANZWELT

FILIALSTERBEN ALS SINNBILD FÜR DEN ABSCHIED VON Umgekehrt konzentriert sich das öffentliche Interesse auf

DER „ALTEN“ FINANZWELT den scheinbar unaufhaltsamen Erfolg der FinTechs. Im

Jahr 2015 ist eine große Anzahl an Studien zum Thema

Zugegeben, es klingt etwas gewagt, einer Branche, die „FinTech“ erschienen. Schon jetzt steht fest, dass viele

schon seit Jahrzehnten massiven Umstrukturierungen Branchen-Events im Jahr 2016 das Thema „FinTech im

unterworfen ist, zu bescheinigen, dass der wirklich gravie- Zusammenspiel mit Banken“ beleuchten.

rende Umbruch erst bevorsteht. Schließlich verschwinden

nach wie vor täglich Bankfilialen und das Übernahmeka- AUSBLICK 2020: FINANZBRANCHE WIRD MASSIV DURCH

russell dreht sich immer weiter. Innovationsdruck, Kos- PRODUKTANBIETER BEEINFLUSST

tendruck, Kundenwandel, Globalisierung, Regulierungs-

prozesse, sinkende Margen – allesamt Parameter, mit Filialsterben einerseits und FinTech andererseits – dieser

denen sich die Finanzdienstleistungsbranche seit Jahr- Gegensatz baut ein Spannungsfeld auf, das erahnen

zehnten auseinandersetzen muss. lässt, mit wie viel Dynamik bei der Disruption in der

Finanzbranche zu rechnen ist. Dennoch sehen wir hier

Das Filialsterben als eine schon länger andauernde Kon- nur die Spitze des Eisbergs. Vielmehr verstehen wir diese

sequenz der Disruption will nicht aus dem Rampenlicht Entwicklungen als Vorzeichen einer weitaus stärkeren

der Öffentlichkeit verschwinden: Aktuell bestimmt das und schnelleren Umstrukturierung, die in Kürze in Gang

anstehende Filialsterben bei den Sparkassen die Schlag- gesetzt wird. Dahinter verbirgt sich der Trend, dass Pro-

zeilen. Konnten sie sich mit einer konservativen Haltung duktanbieter, d. h. Hersteller und Händler, in zunehmen-

noch gegen viele der negativen Auswirkungen der Finanz- dem Maße Finanzdienstleistungen in ihre Wertschöp-

krise 2008 stemmen, macht ihnen nun ein weiteres fungsketten integrieren. Die Gründe hierfür sind vielfältig.

Phänomen zu schaffen: die lang andauernde Niedrigzins- Ob die Produktanbieter ein Engagement in der Finanz-

phase. Die Filialnetze der Sparkassen (und auch der branche als Service-Bestandteil integrieren (z. B. Pay-

Genossenschaftsbanken) werden durch diese Einfluss- ment) oder als Beachhead-Strategie für eine weitere

faktoren weiter ausgedünnt. Durchdringung des Bankengeschäfts wählen (wie es

manche Autobanken vorgemacht haben), ist an dieser

Stelle unerheblich. Der Weg, den die Produktanbieter

Position Paper Finance Business Next 2020 V20160503

gehen, ist höchst individuell. Fest steht aber, dass sie es

in verstärktem Maße tun werden.

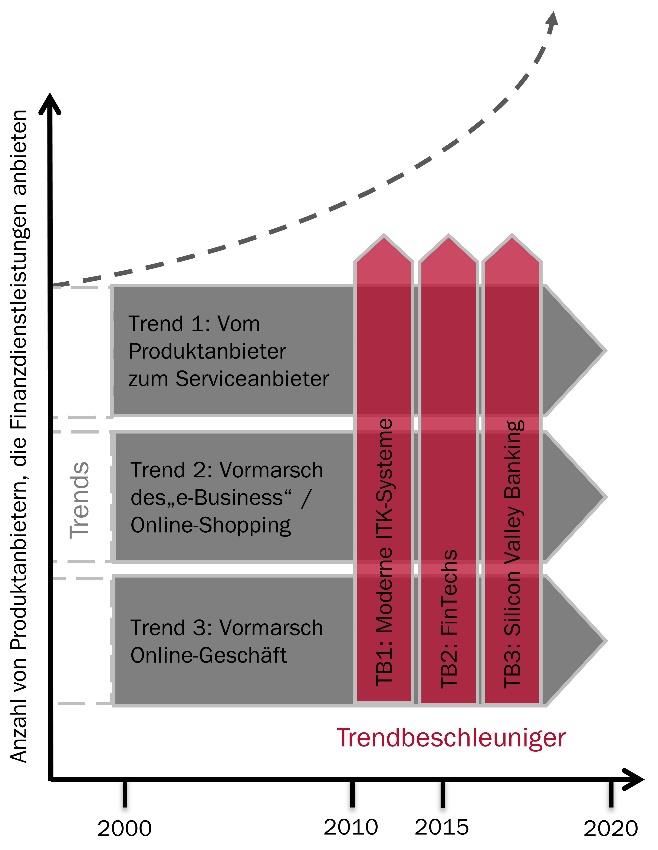

2. GRÜNDE

DREI TRENDBESCHLEUNIGER TREFFEN AUF DREI STAR-

KE TRENDS UND SORGEN FÜR TIPPING POINTS

Dass Hersteller und Handelsorganisationen deutlich

stärker am Geschäft mit Finanzprodukten teilnehmen

werden, führen wir auf drei Trends und ebenso viele

Trendbeschleuniger zurück.

Die drei Trends zeichnen sich teilweise schon seit Jahr-

zehnten verstärkt ab. Auch wenn diese dem Finanzmarkt

schon seit Längerem Akteure aus dem Produktmarkt

zuführen, blieben sie bislang unter dem Aspekt der Dis-

ruption der Finanzbranche erstaunlich unbemerkt. Die

Trends sind:

Die genannten Trends, Trendbeschleuniger und deren

Trend 1: weg vom reinen Produktanbieter hin zum

Zusammenspiel werden im Folgenden näher erläutert.

vollstufigen Serviceanbieter

DIE DREI TRENDS

Trend 2: stetig wachsende Bedeutung des Online-

Handels

TREND 1: VOM HERSTELLER ZUM SERVICEANBIETER

Trend 3: globaler Kampf der Big Brands um die

„Ich will eine warme Wohnung und keine Heizung.“ Diese

Vorherrschaft bei der Emotion von Konsumenten

scheinbar widersprüchliche Aussage steht metaphorisch

für den Sinneswandel, der in den Köpfen der Menschen

Spätestens seit 2015 sind drei Phänomene hervorzuhe-

stattfindet. Er beschreibt die Entwicklung, dass Men-

ben, die als Trendbeschleuniger wirken und die in Gang

schen vermehrt danach streben, eine Leistung zu nutzen,

gesetzte Bewegung verstärken. Diese sind:

anstatt ein Produkt zu besitzen.

Trendbeschleuniger 1: Das Auftauchen der FinTechs

Ein prominentes Beispiel ist der Umgang der Digital

sorgt für einen „PR-Effekt“

Natives mit dem Wirtschaftsgut „Kfz“. Für viele Generati-

onen davor handelte es sich um einen erstrebenswerten

Trendbeschleuniger 2: „Silicon Valley Banking“ sorgt

Besitz, ja fast um ein Heiligtum (gerade in Deutschland).

für Handlungsdruck

Die neue Generation interessiert sich für diesen Besitz-

aspekt jedoch kaum. Sie will (unterstützt durch das

Trendbeschleuniger 3: Die jüngst erklommene Evo-

Smartphone) auf einfache und kommode Art und Weise

lutionsstufe der ITK-Systeme für Finanzgeschäfte

von A nach B gelangen. Auf diesen Sinneswandel reagiert

sorgt für einen Aha-Effekt

die Wirtschaft entsprechend: Für Hersteller und Handel

steht nicht mehr der Verkauf der Waren und Leistungen

Im Folgenden ist der Tipping-Point-Effekt grafisch darge-

im Vordergrund, sondern der möglicherweise lebenslange

stellt:Position Paper Finance Business Next 2020 V20160503

Service unter Berücksichtigung von Finanzierungen. Aus TREND 3: GLOBALER KAMPF DER MARKENGIGANTEN

diesem Grund drängen immer wieder Unternehmen aus UM DIE EMOTIONALE VORHERRSCHAFT BEI KONSU-

der „Produktwelt“ in die „Finanzwelt“. MENTEN

Aktuelle Beispiele sind die Gründungen der Airbus Group Ein großer Vorteil lag schon immer darin, den Kunden in

Bank im Jahr 2015, der Trumpf Bank sowie der Sony dem Moment bedienen zu können, in dem er einen

Financial Services im Jahr 2014. „Airbus-Konzern startet Bedarf hat. Das Momentum des Kundenkontakts haben

eine eigene Flugzeug-Bank“ titelte 2015 die Welt [1]. die Produktanbieter schnell erkannt. Dies führte zum

Scheinbar über Nacht erwarb Europas führender Luft- Siegeszug der POS-Finanzierung, wie sie aus den Auto-

fahrtkonzern mit der Übernahme der kleinen Salzburg häusern, Möbelkaufhäusern, Küchenstudios oder Elekt-

München Bank AG die Möglichkeit, ins Bankgeschäft romärkten nicht mehr wegzudenken ist. In heutigen

einzusteigen. Zeiten muss man den Gedanken des Kundenkontakts

um das Thema Marke erweitern. Eine Marke wirkt dabei

TREND 2: INTERNETBASIERTER WARENAUSTAUSCH unabhängig von Ort oder Branche als massiver Vertrau-

NIMMT WEITER ZU ensvorschuss, sozusagen als positives Vorurteil.

Die Markenrankings werden international von den Tech-

Kommt ein Kunde in ein Geschäft, kann er dort persön- nologie-Unternehmen (allen voran Google), in Deutsch-

lich (bar oder bargeldlos) bezahlen und die Ware in der land von den Kfz-Herstellern, allen voran BMW, angeführt.

Regel gleich mitnehmen. Findet das Geschäft jedoch Denkbar ist, dass diese starken Marken den Wunsch

nicht persönlich statt, sondern online, ist dieser Aus- entwickeln, auch in anderen Branchen erfolgreich zu

tausch „Geld gegen Ware“ nicht mehr ohne weiteres sein. Ob dies möglich ist, d. h. ob eine solche Marke

möglich. Somit kommt der Lösung zweier Kernfragen auch isoliert als Finanzdienstleister Wettbewerbsvorteile

Bedeutung in einem Maße zu, die man beim Live- erzielen kann, wird sich herausstellen. Um das Geschäft

Geschäft nicht hat: einerseits im Hinblick auf die Logistik aber erfolgreich im Sinne des Service-Gedankens ab-

(Lagerhaltung, Versand), andererseits hinsichtlich der schließen zu können, dafür reicht der Markenimpuls in

Bezahlung. der Regel.

Rund um den Themenkomplex Bezahlung stellen sich DIE DREI TRENDBESCHLEUNIGER

Herausforderungen, die vor allem mit der Kreditfinanzie-

rung und damit zusammenhängenden Fragen der Beaus- TRENDBESCHLEUNIGER 1: VERSTÄRKTES AUFTRETEN

kunftung und Kreditwürdigkeit in Verbindung stehen. VON FINTECHS SORGT FÜR PR-EFFEKT

Diese Themen mit bester Usability zu lösen, ist ein Must

Have für jeden Onlineanbieter. Wer sie nicht löst, hat Das Jahr 2015 war das Jahr der FinTechs. Viele Studien

keine Chance, seine Produkte online auf den Markt zu beschäftigen sich mit ihren Erfolgen und fragen sich, wie

bringen. Dieser markante Stellenwert bedingt eine Ent- die Bankenbranche darauf reagieren soll. Ob sich die

scheidung des jeweiligen Anbieters, inwieweit er sich FinTechs nun durchsetzen werden oder nicht, ist für

dem Thema in welcher Form nähert. Wie stark möchte er unsere Einschätzung aber nicht entscheidend. Entschei-

am Geschäft partizipieren und es kontrollieren? Ver- dend ist, dass sie für Öffentlichkeitsinteresse sorgen. Sie

spricht er sich etwas von Services und Markengedanken? zeigen anderen Branchen, dass es eben doch Wege gibt,

Durch die weiter steigende Bedeutung des Onlinehandels die scheinbar unüberwindbaren Regularien zu umgehen

steigt somit auch die Zahl der Händler, die eine Integra- bzw. mindestens vorteilhaft zu interpretieren. Sie zeigen

tion von Finanzdienstleistungen in die Wertschöpfungs- anderen Branchen auch, wie offen die Menschen hin-

ketten prüfen werden. sichtlich alternativer Formen der Versorgung mit Finanz-

dienstleistungen sind. Sie sorgen sozusagen für einen

„PR-Effekt“ im Bezug auf das Vorhaben, am Finanzdienst-

leistungsgeschäft zu partizipieren. Dies führt dazu, dassPosition Paper Finance Business Next 2020 V20160503

sich massiv Player aus der Produktwelt in Richtung Fi- haupt darüber nachdenken können, in das Finanzdienst-

nanzwelt wagen werden. Sie folgen dem Megatrend, die leistungsgeschäft einzusteigen, liegt an der Macht und

Wertschöpfungskette hin zu den Services auszudehnen. Reife der ITK-Systeme. Hier wurde eine neue Evolutions-

stufe erreicht: Noch nie war es möglich, das komplette

TRENDBESCHLEUNIGER 2: „SILICON VALLEY BANKING“ Geschäft rund um die Finanzierung so einfach und modu-

SORGT FÜR HANDLUNGSDRUCK lar über das Internet für alle Channels zu tätigen. Ent-

scheidend ist, dass über die Jahrzehnte Pools an Modu-

Ein weiterer Trendbeschleuniger kommt ebenfalls aus len und Bausteinen gewachsen sind, die über das Inter-

dem Hochinnovationsbereich. Bei den relevanten Akteu- net beliebig miteinander verschaltet werden können.

ren handelt es sich um die schon bekannten Riesen: Schnelle Rollouts sind nun möglich.

Apple, Google, Amazon und Co. In den letzten Jahren

sind Silicon Valley Unternehmen in vielen Branchen Verstärkend kommt hinzu, dass sogenannte Business

derart dominant geworden, dass genauestens verfolgt Services immer beliebter werden: Es handelt sich um

wird, wie diese mit dem Thema Finanzdienstleistungen agile IT-Bausteine, die einzelne Business Services abbil-

umgehen, was Google Bank oder Apple, Amazon, PayPal den. Sie können in kürzester Zeit (die Projektdauer be-

und Co. machen. Seit Jahren ist bekannt, dass Google trägt in der Regel eins bis drei Monate) in bestehende IT-

eine Banklizenz besitzt. Wann, wie und wo wird das Un- Landschaften integriert werden. Diese Fast Integration

ternehmen diese einsetzen? Neben den FinTechs liegt Business Services sind dabei in der Lage, sich weitge-

hier der zweite große PR-Effekt, der anderen Riesen aus hend automatisiert in die unterschiedlichsten Landschaf-

weniger im Rampenlicht stehenden Branchen signalisiert, ten zu integrieren. So können sie beispielsweise große

dass die Mitwirkung im Finanzdienstleistungssektor ein Standard-ERP-Systeme ebenso wie Komplettlösungen

lohnenswertes Unterfangen sein könnte. von Banken, wie es z. B. die afb Credit Management

Solution (afb-CMS) sein kann, ergänzen. Lesen Sie hierzu

Dieser PR-Effekt könnte sich sogar noch stärker entfal- das Solution Paper der afb Application Services AG (afb)

ten, wenn man die schiere Marktmacht und Experimen- „Fast Integration Business Services: Enabling Digital

tierfreude der großen Player ins Kalkül zieht. Google Disruption“ unter www.afb.de.

schickt Satelliten ins Weltall, baut autonome Maschinen

und Roboter. Wer will behaupten, dass Facebook dem- Angesichts der hier nur kurz skizzieren Möglichkeiten wird

nächst nicht eine umfassende Kreditauskunft geben klar: Beschäftigt man sich mit der Materie und hat die

kann, die einer Schufa bedrohlich wird? Die Tech- strategische Entscheidung getroffen, ins Finanzdienstleis-

Giganten sind flexibel und agieren unglaublich schnell. tungsgeschäft einzusteigen, so stellt man fest, dass man

Letztere sind die beiden Eigenschaften, die die Finanz- dies auch sehr schnell machen kann. Dies sorgt für einen

dienstleistungsbranche, allen voran in Deutschland, nicht Aha-Effekt.

unbedingt auszeichnet. Der PR-Effekt bringt also Hand-

lungsdruck mit sich.

3. DAS FINANCE-BUSINESS-SZENARIO 2020

TRENDBESCHLEUNIGER 3: NEUE EVOLUTIONSSTUFE BEI AUS INSIDER-SICHT

ITK-SYSTEMEN SORGT FÜR AHA-EFFEKT

Angesichts des bevorstehenden Wandels stellt sich die

Der Sektor der Finanzdienstleistungen, v. a. der Banken Frage, welches Gesamtszenario im Jahr 2020 zu erwar-

und Versicherungen, ist traditionell eine Branche mit ten ist. Hierfür haben wir die fünf wichtigsten Perspekti-

hohen Wettbewerbshürden. Ursächlich hierfür ist die ven beleuchtet.

immer wieder diskutierte Regulatorik, aber auch die

fachliche und prozessuale Komplexität. Dass Unterneh-

men aus dem Nicht-Finanzsektor angesichts dieser Kom-

plexität bei gegebenem Geschwindigkeitsgebot über-Position Paper Finance Business Next 2020 V20160503

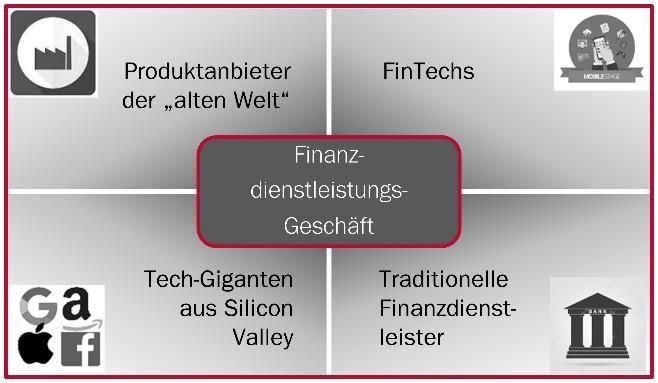

DIE PLAYER: TRADITIONELLE FINANZDIENSTLEISTER, GESCHÄFTSFELDER: INSBESONDERE DAS GESCHÄFT

FINTECHS UND PRODUKTANBIETER RINGEN UM MARKT- MIT „PRODUKTNAHEN“ FINANZPRODUKTEN WIRD NEU

ANTEILE VERTEILT

Der wichtigste Aspekt des Szenarios ist der, dass sich die Ein Nebeneffekt in einer digitalisierten Welt ist, dass

Landschaft der Player stark verändern wird. Es ist wie so Lieferung und Zahlung nicht mehr als Live-Transaktionen

oft, wenn etwas bis dato Unbekanntes auftaucht. Wäh- / Präsenzgeschäft stattfinden. Folglich stellt sich die

rend sich Experten noch streiten, welche Bedeutung die Frage nach Zahlungsmittel, Bonitätsprüfung und Finan-

neue Bewegung haben könnte, hat der Kunde sein Urteil zierungsmöglichkeit. Daher sind insbesondere die Berei-

bereits gefällt. che der Absatz- und Einkaufsfinanzierung sowie des

artverwandten Factoring vom Wandel betroffen. Gerade

So war es z. B. bei der Social-Media-Welle und so scheint den FinTechs trauen Experten zu, Geschäftsfelder der

es auch bei der FinTech-Bewegung zu sein: Zu Beginn produktnahen Finanzierung nachhaltig zu verändern, d. h.

wurden sie nicht wahrgenommen und dann belächelt. Die hier für echte Disruption zu sorgen [2].

klassischen Anbieter konnten sich hinter Regulatorien

zurückziehen. Doch eine unaufhaltsame Kraft seitens der Ergänzend zu den eingangs erwähnten Finanzierungs-

FinTechs hat sie weiter auf den Plan gerufen. Heute ist themen im Folgenden weitere wichtige Bereiche des

man bereits in der nächsten Phase: Geprüft werden Finanzdienstleistungsgeschäftes, die von Unternehmen

Kooperationen, Übernahmen, der Markt bereinigt sich außerhalb des traditionellen Finanzdienstleistungssektors

usw. Dies alles sind Anzeichen, die darauf hindeuten, ins Visier genommen werden:

dass man sich mit diesen Anbietern verstärkt wird arran-

gieren müssen. Dazu gesellen sich die Tech-Giganten. Geldanlage

Die folgende Grafik skizziert die künftig relevanten Player. Zahlungssysteme

Versicherung

privater Geldtransfer

mobiles Bezahlen

Rechnungsstellung

Online-Identifizierung

Finanzmanagement

Spenden

(EMPLOYER) BRANDING: WETTLAUF UM EMOTION UND

INNOVATION

Angesichts dieser Konstellation ist es verständlich, dass Emotion und Innovation sind heute die Faktoren, die

in den Besprechungszimmern traditioneller Finanzdienst- Marken aufbauen. Das manifestiert sich in den Listen

leister – allen voran bei Banken – intensiv beratschlagt der globalen Brands, welche durch die Internet-Giganten

wird, wie mit der Situation umzugehen ist. Aktuell ist im angeführt werden. Da diese Unternehmen bedingt durch

Markt vorwiegend die Kooperationsstrategie zu beobach- das Kerngeschäft nahe am Thema Innovation sind, ha-

ten, jedoch finden sich auch für die Konflikt-, Investi- ben sie einen enormen Vorteil und es fällt ihnen leichter,

tions-, und Akquisitionsstrategien prominente Belege. entsprechende Emotionen zu transportieren. Ein gutes

Welche Strategie sich durchsetzen wird, ist aus heutiger Beispiel hierfür ist der Erfolg der FinTechs: Obwohl Geld

Sicht schwer zu prognostizieren. Fest steht aber, dass eine höchst konservative Angelegenheit ist und Men-

das aktive Management dieser Fragestellung ein wesent- schen hier traditionellen Marken eher vertrauen müssten,

liches Handlungsfeld in den nächsten fünf Jahren sein geben sie FinTechs diese große Chance, allen voran die

wird. Digital Natives. Dies ist ein Beweis dafür, wie stark dasPosition Paper Finance Business Next 2020 V20160503

Thema Innovation, verpackt in die richtige Emotion („ein- bei entsprechenden IT-Anbietern zu beziehen, Strategien,

fach“, „sympathisch“, „neu“, „digital“, „smart“, „schnell“, Innovationen oder Optimierungen dagegen mit Bera-

„flexibel“, „bescheiden“), wiegt. Hier haben auch traditio- tungsunternehmen durchzuführen. Berücksichtigt man

nelle Anbieter in Deutschland einen Vorteil, gerade wenn die Geschwindigkeit, mit der die Digitalisierung die Pro-

ihre Produkte als innovativ gelten, siehe BMW. Unabhän- zesse erobert, dann wird die Herausforderung schnell

gig von der Art der Produkte, die sie herstellen, haben sie deutlich: Wer kann es sich heute und in Zukunft leisten,

eine lange Tradition im professionellen Markendenken. Strategien zu entwerfen, die nicht in kürzester Zeit in den

Prozessen und Systemen automatisiert werden? Zu-

An Innovation und Emotion wird wohl auch für die klassi- kunftsfähig ist also eine Vernetzung mit Dienstleistern,

schen Finanzdienstleister kein Weg vorbeiführen. Sie die Veränderungen von der Strategieebene über die

werden versuchen, ihre Marken mit Innovationskraft und Prozessebene bis hin zur IT-Systemebene ohne Reibungs-

Emotion aufzuladen. Schon jetzt ist dies in den neuen verluste und in Hochgeschwindigkeit transportieren kön-

Werbekampagnen der deutschen Geschäftsbanken zu nen.

beobachten. Unabhängig davon, dass Werbung immer

auch den Zeitgeist abbildet, sind dies Faktoren, die sich Dabei sollte insbesondere auch die Innovationskompo-

über alle Branchen hinweg etabliert haben. nente integriert werden. Denn der Schlüssel ist und

bleibt die Veränderung getrieben durch die Innovation!

Bei der Beurteilung der Lage ist die Bewegung zum Die Unternehmen müssen dafür sorgen, dass Innovatio-

Employer Branding nicht zu unterschätzen. Die gleichen nen schnell auf den Markt transportiert werden. Wir

Werte (Emotion und Innovation), die für den Markenauf- sehen hier eine zunehmende Entwicklung hin zum BITP

bau so zentral sind, gelten auch verstärkt für den Kampf (Business Innovation und Transformation Partner), da es

um die Young Talents. Schließlich werden in Zukunft diese Dienstleister verstanden haben, die Innovations-

auch die Produktanbieter Fachleute mit Finanz-Know-how komponente in ihr Outsourcing-Portfolio im Sinne des

benötigen. Und umgekehrt werden Banken nach innova- Kunden zu integrieren. afb ist ein führender, europaweit

tiven Informatikern oder Ingenieuren Ausschau halten. agierender Gesamt-Dienstleister (BITP). Wir optimieren

und digitalisieren Prozesse von Herstellern, Vendoren,

LIEFERANTEN UND VERNETZUNG: LANGFRISTIGE VER- Finanz- und Service-Dienstleistern und steigern deren

NETZUNG MIT GESAMT-DIENSTLEISTERN ERWEIST SICH Innovationskraft. Das erreichen wir mit einem kunden-

ALS GEBOT DER STUNDE und projektspezifischen Mix aus Prozess-, Fach- und IT-

Beratung, vollstufigen Business Solutions und modularen

„Linked and Liquid“ bleibt weiter das Gebot der Stunde. Business Services, Projekten, Applikations- und Infra-

Schon heute dominieren flexible Netzwerke die Land- strukturbetrieb, Business Process Management und

schaft. Eine Kernkompetenz der Player im Finanzmarkt Outsourcing. Mehr Informationen finden Sie unter

wird es auch zukünftig sein, schnell Netzwerkverbindun- www.afb.de.

gen aufzubauen und diese ebenso rasch wieder lösen zu

können. GESCHÄFTSPROZESSE UND IT: ZWEI GESCHWINDIGKEI-

TEN BESTIMMEN DAS GESCHEHEN

In diesem Zusammenhang wird es eine große Herausfor-

derung für die Player im Finanzdienstleistungsmarkt sein, Die im vorigen Punkt genannten Entwicklungen erhalten

die Ebene zu justieren, auf der man sich langfristig ver- eine besondere Brisanz, wenn man den Ist-Zustand vieler

netzen will. Dies ist bei der Lieferantenauswahl ein wich- Finanzdienstleister im IT-Umfeld betrachtet. Klassische

tiges Kriterium und deshalb sollten dabei auch die Effek- Finanzdienstleister haben das Problem, dass sich in ihren

te der Digitalisierung antizipiert werden. Dies wird insbe- Backoffices teilweise stark veraltete Systeme befinden.

sondere in der Lieferantenstruktur für die Bereiche IT und Diese „IT-Friedhöfe“ abzuschaffen ist gar nicht so ein-

Consulting sichtbar. Über Jahrzehnte hinweg war es für fach, also bleiben sie über Jahrzehnte erhalten. Anderer-

Finanzdienstleister selbstverständlich, Softwarelösungen seits sind aber auch diese Dienstleister darauf angewie-Position Paper Finance Business Next 2020 V20160503

sen, z. B. Internetangebote oder Apps zu entwickeln, um Die um Dimensionen verkürzten Projektlaufzeiten ma-

auf die Wünsche des Konsumenten reagieren zu können. chen auf Anhieb evident, weshalb diese neue Evolutions-

Hier sind die Entwicklungs-, Test- und Rolloutzyklen um stufe auf dem IT-Sektor so wertvoll für klassische Finanz-

ein Vielfaches schneller. dienstleister ist: Indem Finanzdienstleister auf diese

agilen, flexibel einsetzbaren Einheiten zugreifen und in

Der Umgang mit dieser bimodalen IT ist eine echte Her- ihre Welt integrieren können, gleichen sie den größten

ausforderung. Oftmals ist es kaum möglich bzw. wenig Vorteil aus, den die aggressiven FinTechs bis jetzt für

lohnend, IT-Personal aufzubauen, das sich mit beiden sich verbuchen: Geschwindigkeit und Agilität. Lesen Sie

Varianten auskennt. Die Vernetzung mit Dienstleistern, hierzu das afb Solution Paper „Fast Integration Business

die beide Welten beherrschen, ist der einzig sinnvolle Services“ unter www.afb.de.

Weg. Hier haben es neue Marktteilnehmer leichter: Sie

haben keine veralteten Backoffice-Finanzsysteme und Es wird eine spannende Zeit und die traditionelle Ban-

kommen aus der Welt der schnellen IT. Diese können sie kenwelt hat alles andere als eine Verschnaufpause in

nun ergänzen mit modernen und voll parametrisierten dem rasanten Veränderungsprozess zu erwarten. In der

Modulwelten. Öffentlichkeit wird die Stimmung angeheizt: Der Finanz-

dienstleister- und Bankenwelt, wie sie sich heute dar-

Aber auch für die traditionellen Finanzdienstleister eröff- stellt, werden düstere Zeiten prophezeit. Umgekehrt

nen sich aktuell Möglichkeiten, die bis dato nicht zur werden gerade die FinTechs mit vielen Vorschusslorbee-

Verfügung standen: Die Zukunft der Informationstechno- ren bedacht. Aber auch bei Vernachlässigung dieser

logie liegt in leichtgewichtigen, agilen Services. Sie bie- Schwarzweißmalerei bleiben die Herausforderungen für

ten die Chance, mit digitaler Innovation zu begeistern. die traditionellen Finanzdienstleister erheblich. Aus der

Das Zeitalter der Großprojekte geht über in ein Zeitalter Perspektive eines Bankmanagers ist es daher mehr als

der Assemblierung bzw. Orchestrierung von Fast Integra- gerechtfertigt, den hier skizzierten Themen kritisch nach-

tion Business Services. Diese Services verbinden sich per zugehen. Dennoch ist unseres Erachtens auch Optimis-

Fast Integration mit bestehenden und zukünftigen mus angebracht: Traditionelle Finanzdienstleister haben

ERP-Systemen. Die Konfiguration der Services erfolgt in vielen Geschäftsfeldern noch die Nase vorn. Vor dem

online, Workflows und Regeln können durch den Nutzer Hintergrund der hier geschilderten Errungenschaften der

gestaltet und angepasst werden. Die Integration IT-Welt haben sie alle Karten in der Hand, ihre Vorteile so

(In-/Output-Daten) der agilen und innovativen Services schnell auszubauen, dass die Angreifer in vielen Ge-

erfolgt über eine Enterprise Service Bus (ESB) Technolo- schäftsfeldern schwer Fuß fassen können.

gie (Business Integration Acceleration Hub). Die Projekt-

laufzeiten sind um ein Vielfaches kürzer als bei klassi-

schen IT-Großprojekten: Es handelt sich um Projekte von

ein bis drei Monaten Dauer.

Quellen:

[1] Die Welt 2015. Airbus-Konzern startet eine eigene Flugzeug-Bank. URL:

http://www.welt.de/wirtschaft/article136102324/Airbus-Konzern-startet-eine-eigene-Flugzeug-Bank.html

[2] Der Bank Blog (2014). Neue Gefahr für Retail-Banken oder nur eine Nische? Fintech-Startups im Kreditbereich. URL:

https://www.der-bank-blog.de/neue-gefahr-fuer-retail-banken-oder-nur-eine-nische/trends/12965/AFB APPLICATION SERVICES AG: EIN EUROPAWEIT AGIERENDER GESAMT-DIENSTLEISTER Die 1995 gegründete Münchner afb Application Services AG ist ein führender, europaweit agierender Gesamt- Dienstleister (Business Innovation und Transformation Partner). Wir optimieren und digitalisieren Prozesse von Herstel- lern, Vendoren, Finanz- und Service-Dienstleistern und steigern deren Innovationskraft. Das erreichen wir mit einem kunden- und projektspezifischen Mix aus Prozess-, Fach- und IT-Beratung, vollstufigen Business Solutions und modularen Business Services, Projekten, Applikations- und Infrastrukturbetrieb, Business Process Management und Outsourcing. Auf Best Practices und Branchen-Know-how basiertes Consulting schafft in Kombination mit unserem modularen IT- System die Grundlage für Effektivität, Effizienz und Innovation. Erfahren Sie mehr auf www.afb.de afb Application Services AG Phone +49 (89) 78 000-0, info@afb.de, www.afb.de

Sie können auch lesen