Gewerbesteuer 2020 - Stollfuß Medien

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Gewerbesteuer 2020 Urheberrechtlich geschützt © Stollfuß Medien GmbH & Co. KG

Gewerbesteuer 2020

Inhaltsverzeichnis

Gewerbesteuer 2020 ........................................................................................... 3

Einzelunternehmer .......................................................................................... 3

Neuanlage einer Version .............................................................................. 3

Vorjahresübernahme ................................................................................... 5

Neuanlage mit Vorjahresübernahme .......................................................... 5

Vorjahresübernahme in Steuerversion ....................................................... 5

Werteübernahme (Rewe-Steuer-Übernahme) .................................................. 7

Neuanlage mit Werteübernahme ............................................................... 7

Gesperrte Steuerfelder durch die Werteübernahme ...................................... 8

Grundangaben der Gewerbesteuer .............................................................. 10

Status einer Version ............................................................................... 12

Erfassung ................................................................................................. 14

Eigenschaften eines Steuerfeldes ............................................................. 14

Allgemeine Angaben ............................................................................. 16

Unternehmensangaben .......................................................................... 16

Gewinnermittlung .................................................................................. 17

Zusammenfassung ............................................................................ 18

Gewerbeertrag ...................................................................................... 18

Gewinn ............................................................................................ 18

Hinzurechnungen .............................................................................. 19

Gewinne aus Anteilen ........................................................................ 22

Kürzungen ........................................................................................ 22

Zuwendungen ................................................................................... 24

Weitere Angaben/Organschaft/Verluste ................................................ 25

Anlage BEG .......................................................................................... 27

Zerlegung GewSt 1D ............................................................................. 28

Grundangaben GewSt 1 D .................................................................. 29

Betrieb / Betriebsstätten ..................................................................... 30

Zusammenstellung Gemeinden ........................................................... 33

Briefe und Anlagen ........................................................................................ 34

Feld-Verbindung zu einer Anlage ................................................................ 34

Berechnungsauswertungen ............................................................................. 34

Ausgabeformulare ......................................................................................... 35

Protokolle ..................................................................................................... 36

Druck und Export .......................................................................................... 36

Druck ....................................................................................................... 38

Export ...................................................................................................... 38

Stapel-Druck und Stapel-Export ...................................................................... 39

Datentransport .............................................................................................. 39

Diese Hilfe als PDF... ......................................................................................... 40

Andere Hilfen aufrufen... .................................................................................... 40

2 / 40

Gewerbesteuer 2020

Gewerbesteuer 2020

Jedes Gewerbe, das beim Gewerbeamt angemeldet werden muss, muss auch Gewerbesteuer zahlen.

Anmeldungspflichtig ist ein Gewerbe dann, wenn es sich um keine freiberufliche Tätigkeit handelt oder um

eine betriebliche Arbeit, die in der Landwirtschaft angesiedelt ist. Zudem muss das Unternehmen auf die

Erwirtschaftung von Gewinnen ausgerichtet sein.

Einzelunternehmer

Für den Einzelunternehmer gibt es ab dem VZ 2020 zwei Möglichkeiten für die Neuanlage einer

Gewerbesteuer-Version:

Dieses Handbuch betrifft nur die "GewSt Neugestaltet".

Neuanlage einer Version

1. Schritt

3 / 40

Gewerbesteuer 2020

Rückstellung

Wenn Sie die Option "Berechnung GewSt-Rückstellung auswählen", dann wird bei der Berechnung die

Steuerrückstellung ermittelt und der eingegebene Gewinn wird entsprechend verändert.

Empfangsvollmacht

Die Option "Empfangsvollmacht liegt für den Berater vor" kann hier aktiviert werden, falls diese nicht bereits

aufgrund der Einstellungen in den Praxis- oder Mandantenstammdaten vorbelegt wird.Sie können dann

später in der Steuerversion eine Person für den Empfangsbevollmächtigten in dem Bereich "Allgemeine

Angaben" auswählen.

Gültigkeit

Die Kennzeichnung einer gültigen Version ist dann wichtig, wenn z.B. für ein Veranlagungsjahr mehrere

Steuerversionen existieren.

Vorjahresübernahme

Weitere Erläuterungen zu der Vorjahresübernahme finden Sie in dem gesonderten Thema in dieser Hilfe.

Werteübernahme

Weitere Erläuterungen finden Sie gesondert in dem Thema Werteübernahme (Rewe-Steuer-Übernahme)

2. Schritt

Anlagen

Im zweiten Schritt der Neuanlage können Sie die Anlagen "BEG" und "Zerlegung" bereits bei der Neuanlage

beliebig hinzu- und abwählen. Die Anlage "BEG" wird bei der Neuanlage stets vorbelegt. Die Anlage

"Zerlegung" (GewSt 1D) wird bei der Neuanlage vorbelegt, falls dem Betrieb Betriebsstätten zugeordnet sind.

Sie können die Anlagen auch nachträglich in der Steuerversion in dem Bereich "Allgemeine Grundangaben"

hinzu- oder abwählen.

4 / 40

Gewerbesteuer 2020

Vorjahresübernahme

Die Übernahme der Werte aus dem Vorjahr können Sie direkt bei der Neuanlage im 1. Schritt auswählen.

Sie haben außerdem auch die Möglichkeit, die Vorjahresübernahme nachträglich in den Grundangaben der

Version zu aktivieren und durchzuführen. Eine wiederholte Übernahme der Werte ist ebenfalls möglich.

Neuanlage mit Vorjahresübernahme

Sie können bereits bei der Neuanlage der Steuerversion die Übernahme aus dem Vorjahr aktivieren.

Anschließend benötigt das Programm die Versionsnummer aus dem Vorjahr. Es wird die gültige Version

des Vorjahres in der Auswahl vorbelegt.

Vorjahresübernahme in Steuerversion

Wenn bei der Neuanlage keine Vorjahresübernahme aktiviert worden ist, dann können Sie auch zu einem

späteren Zeitpunkt über die Grundangaben der Gewerbesteuererklärung die Vorjahresübernahme

nachträglich aktivieren.

5 / 40

Gewerbesteuer 2020

Eine Steuerversion mit Vorjahresübernahme hat zusätzlich einen Karteireiter mit den Werten aus der

Vorjahresversion.

Die in die Steuerfelder übernommenen Vorjahreswerte werden mit einer roten Ecke gekennzeichnet. Wenn

das Feld mit ENTER bestätigt wird, dann verschwindet die rote Ecke, d.h. der Vorjahreswert gilt als

"bestätigt".

Falls sich die Werte im Vorjahr geändert haben und Sie möchten die Vorjahresübernahme erneut

durchführen, dann ist dies über die Schaltfläche "Import" im Karteireiter "Vorjahresübernahme" jederzeit

möglich.

6 / 40

Gewerbesteuer 2020

Wenn Sie die Vorjahresübernahme zusätzlich zu der Übernahme aus dem Rechnungswesen aktivieren,

dann gewinnt immer der Wert aus dem Rechnungswesen. Der Vorjahreswert wird zwar auch übernommen,

aber der Wert aus dem Rechnungswesen wird als aktueller Wert in das Steuerfeld eingetragen.

Werteübernahme (Rewe-Steuer-Übernahme)

Bereits bei der Neuanlage einer Version können Sie die Werteübernahme aktivieren. Eine Steuerversion mit

aktivierter Rewe-Steuer-Übernahme hat einen zweiten Karteireiter, auf dem immer die zuletzt

übernommenen Werte angezeigt werden. Außerdem ist in den Grundangaben der Steuerversion die

aktivierte Werteübernahme sichtbar.

Wenn die Werteübernahme bei der Neuanlage nicht aktiviert wurde, dann kann die Version über die

Grundangaben auch noch zu einem späteren Zeitpunkt erweitert werden.

Nach dem Aktivieren dieser Schaltfläche erhalten Sie weitere Abfragen für die Werteübernahme (Rewe-

Steuer-Übernahme). Weitere Erläuterungen dazu finden Sie unter Neuanlage mit Werteübernahme.

Neuanlage mit Werteübernahme

Bei der Neuanlage einer Version können Sie die Werteübernahme aktivieren.

Die Werteübernahme umfasst die Übernahme von Werten

7 / 40

Gewerbesteuer 2020

· aus dem Rechnungswesen,

· aus einer Excel-Datei.

Wenn Sie bei der Neuanlage einer Steuerversion die "Werteübernahme" nicht aktiviert haben, dann ist dies

später noch über die Grundangaben der Version möglich.

Wenn Sie die Werteübernahme bei der Neuanlage aktiviert haben, dann wird im zweiten Schritt ein weiterer

Abfragedialog geöffnet:

Datenquelle

Die Datenquelle, also woher die Werte für die Steuerfelder stammen, wird mit "aus dem Jahresabschluss"

vorbelegt. Sofern Sie in den Rechnungswesen-Grundangaben ein entsprechendes Wirtschaftsjahr angelegt

haben, wird das zum Erhebungszeitraum passende Wirtschaftsjahr, und die Jahresabschlussversion "1"

vorbelegt. Sie haben an dieser Stelle auch die Möglichkeit, Wirtschaftsjahr und die Jahresabschlussversion

zu ändern.

Alternativ können Sie als Datenquelle auch Werte "aus einer Excel-Datei" einstellen oder die Werte-

Übernahme "zu einem späteren Zeitpunkt" in der Steuerversion durchführen.

Übernahme der Kontenzuordnungsregeln aus der Vorlage

Um die Werte aus dem Rechnungswesen bzw. aus einer Excel-Datei den Steuerfeldern zuzuordnen, wird

eine Vorlage der Kontenzuordnungsregeln benötigt. Falls Sie für den Mandanten, für den Sie die

Steuerversion erstellen, in den Rechnungswesen-Grundangaben die Abschlussart ("Einzelunternehmer" /

"Gewinnermittler § 4/3 EStG gewerblich" für "HKR 01" / "HKR 02") eingestellt haben, wird automatisch eine

entsprechende Vorlage vorbelegt.

Hinweis:

Wenn Sie die Vorjahresübernahme zusätzlich zu der Übernahme aus dem Rechnungswesen aktivieren,

dann gewinnt immer der Wert aus dem Rechnungswesen. Der Vorjahreswert wird zwar auch übernommen,

aber der Wert aus dem Rechnungswesen wird als aktueller Wert in das Steuerfeld eingetragen.

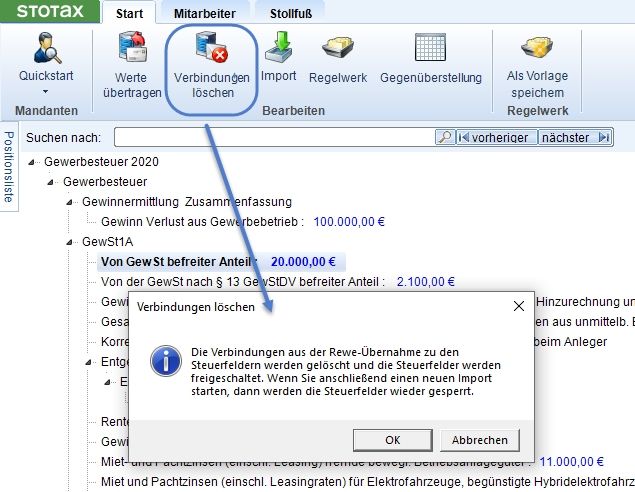

Gesperrte Steuerfelder durch die Werteübernahme

8 / 40

Gewerbesteuer 2020

Wenn Sie die Werteübernahme durchgeführt haben, dann werden die Steuerfelder gesperrt und der

übernommene Werte wird angezeigt. An der grünen Ecke in dem Steuerfeld können Sie erkennen, dass es

sich um eine Werteübernahme handelt.

Wenn Sie die grüne Ecke anklicken oder über das Kontextmenü des Steuerfeldes "Wechsel in Rewe-

Steuer-Übernahme" aktivieren, dann werden Sie auf die Taxonomie für die Rewe-Steuer-Übernahme geführt.

Über die Taxonomie werden die übernommenen Werte den Steuerfeldern zugeordnet.

Aus der Taxonomie heraus können Sie über die Tastenkombination Strg + Doppelklick zurück zu dem

Steuerfeld navigieren.

Wenn Sie die Verbindung des Steuerfeldes zu der Taxonomie, d.h. dem übernommenen Wert, entfernen

möchten, dann können Sie über das Kontextmenü die Funktion "Entferne Rewe-Steuer-Übernahme"

aktivieren. Dabei wird das Steuerfeld freigeschaltet und kann mit einem beliebigen Wert überschrieben

werden. Die grüne Ecke wird dabei entfernt und es besteht keine Verbindung mehr zu dem Übernahmewert.

ACHTUNG: Wenn Sie die Übernahme erneut aktivieren, dann werden alle manuell abgeänderten Werte

wieder überschrieben.

Alle gesperrten Felder öffnen

Wenn Sie die Sperrung in allen Steuerfeldern in einem Arbeitsschritt entfernen möchten, dann nutzen Sie

dafür bitte auf dem Karteireiter "Rewe-Steuer-Übernahme" die Funktion "Verbindungen löschen".

9 / 40

Gewerbesteuer 2020

Grundangaben der Gewerbesteuer

Aufruf der Grundangaben über die entsprechende Schaltfläche in der Multifunktionsleiste oder über den

ersten Eintrag in der Baumstruktur.

10 / 40Gewerbesteuer 2020

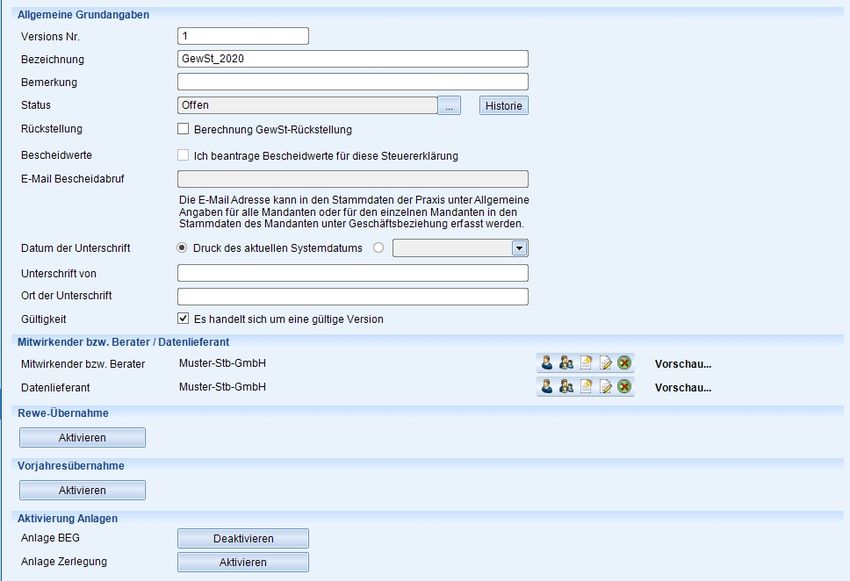

In den Grundangaben sind folgende Angaben enthalten:

Versionsnummer und Bezeichnung

Die Versionsnummer sowie die Bezeichnung werden durch die Angaben bei der Neuanlage vorbelegt und

können hier geändert werden. Die Versionsnummer muss nicht eindeutig sein, dient jedoch für Sie als

Unterscheidungskriterium, wenn mehrere Versionen angelegt worden sind.

Status

Der Status einer Version legt fest, ob weitere Änderungen in der Version möglich sind. Es gibt einen Status,

bei dem alle Felder offen sind und auch der Stammdatenabgleich alles automatisch aktualisiert. Darüber

hinaus können Sie eine Version abschließen und stellen damit sicher, dass keine Änderungen mehr

möglich sind. Außerdem gibt es spezielle Status im Hinblick auf den ELSTER-Versand.

Rückstellung

Wenn Sie die Option "Berechnung GewSt-Rückstellung auswählen", dann werden bei der Berechnung die

Steuerrückstellungen ermittelt und der eingegebene Gewinn wird entsprechend verändert.

Bescheidwerte

Die Übermittlung der Beantragung von Bescheidwerten steht für die neu gestaltete GewSt zur Zeit noch

nicht zur Verfügung.

Unterschrift

Als "Datum der Unterschrift" kann entweder das aktuelle Systemdatum verwendet oder ein bestimmtes

Datum ausgewählt werden. Bei "Unterschrift von" kann der Name des Unterschriftsleistenden eingetragen

werden. Ferner kann der "Ort der Unterschrift" für den Formulardruck erfasst werden.

Gültigkeit

Die Kennzeichnung einer gültigen Version ist dann wichtig, wenn z.B. für ein Veranlagungsjahr mehrere

Steuerversionen existieren.

Mitwirkender bzw. Berater und Datenlieferant

11 / 40Gewerbesteuer 2020

Erläuterungen zum Mitwirkenden bzw. Berater und Datenlieferanten (für den Elster-Versand) finden Sie in

der Hilfe der Elster unter dem Thema "Berater und Datenlieferant".

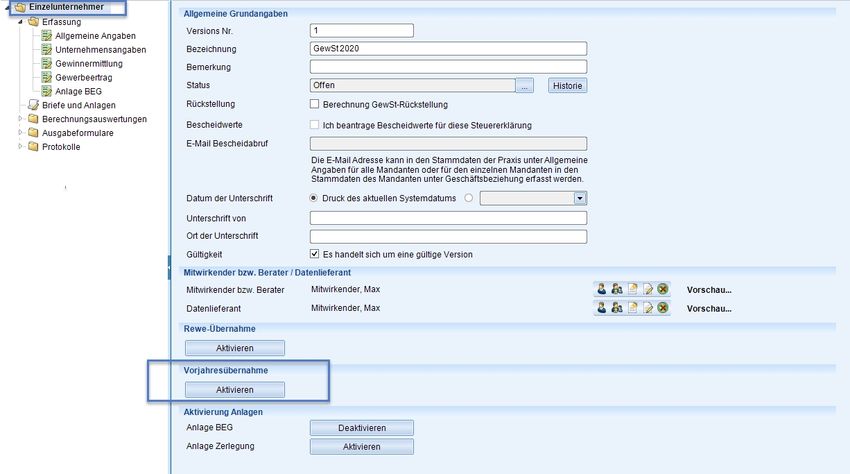

Rewe-Übernahme

Sofern nicht bei der Neuanlage der Steuerversion geschehen, können Sie hier die Schaltfläche "Aktivieren"

nutzen, um die Rewe-Übernahme einzuschalten. Falls die Rewe-Übernahme bereits aktiviert wurde, steht

hier der Hinweis "Rewe-Übernahme ist aktiviert"

Vorjahresübernahme

Auch für die Vorjahresübernahme können Sie hier die Schaltfläche "Aktivieren" nutzen, um die

Vorjahresübernahme nachträglich einzuschalten. Falls die Vorjahresübernahme bereits aktiviert wurde, steht

hier der Hinweis "Vorjahresübernahme ist aktiviert"

Aktivierung Anlagen

Sie können die Anlagen beliebig hinzu- oder abwählen. Bitte beachten Sie, dass erfasste Angaben in den

Anlagen gelöscht werden, wenn Sie diese Anlagen abwählen.

Status einer Version

Für die Gewerbesteuer gibt es folgende Möglichkeiten beim Status:

· Offen

· Elster geprüft

· Elster versendet

· Abgeschlossen

· Eingereicht

Unter der Historie (in den Grundangaben) können Sie jederzeit nachvollziehen, wann (und von wem) welcher

Status gespeichert wurde.

Aktueller Status Zustand Weitere Möglichkeiten

Offen Steuerwerte änderbar; · Elster geprüft (nur durch eine

Stammdaten werden aktualisiert erfolgreiche Elster-Prüfung möglich)

· Elster versendet (nur durch einen

Elster-Versand möglich)

· Abgeschlossen

· Eingereicht

Elster geprüft Steuerwerte nicht mehr änderbar; · Offen (Achtung: Stammdaten werde

Stammdaten werden nicht mehr aktualisiert)

aktualisiert · Elster versendet (nur durch einen

Elster-Versand möglich)

· Abgeschlossen

· Eingereicht

Elster versendet Steuerwerte nicht mehr änderbar; Es kann kein anderer Status vergeben

Stammdaten werden nicht mehr werden!

aktualisiert

Abgeschlossen Steuerwerte nicht mehr änderbar; · Offen (Achtung: Stammdaten werde

Stammdaten werden nicht mehr aktualisiert)

aktualisiert · Elster geprüft (nur durch eine

erfolgreiche Elster-Prüfung möglich)

· Elster versendet (nur durch einen

Elster-Versand möglich)

· Eingereicht

Eingereicht Steuerwerte nicht mehr änderbar; Es kann kein anderer Status vergeben

Stammdaten werden nicht mehr werden!

12 / 40Gewerbesteuer 2020

aktualisiert

Status Offen

Jede neue Steuerversion erhält automatisch den Status Offen. Die Version ist zur Bearbeitung offen und

auch die Stammdatenfelder werden jederzeit mit den aktuellen Werten versorgt.

Status Elster geprüft

Dieser Status kann nicht manuell von Ihnen gesetzt werden, sondern wird nur automatisch im Anschluss an

eine plausible ELSTER-Prüfung ermöglicht. Die Steuerversion befindet sich dann in einem

abgeschlossenen, d.h. gesicherten Modus. Es sind keine Änderungen mehr möglich. Auch die Stammdaten

werden nicht mehr aktualisiert.

Eine Version mit dem Status Elster geprüft kann jederzeit wieder auf den Status Offen zurückgesetzt

werden. Bitte beachten Sie, dass dabei automatisch die aktuellen Stammdaten des Mandanten in der

Version berücksichtigt werden.

Status Elster versendet

Dieser Status kann nicht manuell von Ihnen vergeben werden, sondern wird nur automatisch im Anschluss

an einen ELSTER-Versand gesetzt. Die Steuerversion befindet sich dann in einem abgeschlossenen, d.h.

gesicherten Modus. Es sind keine Änderungen mehr möglich. Auch die Stammdaten werden nicht mehr

aktualisiert.

Eine Version mit dem Status Elster versendet kann auch nicht mehr auf den Status Offen zurückgesetzt

werden.

Status Abgeschlossen

Dieser Status kann manuell von Ihnen gesetzt werden. Die Steuerversion befindet sich dann in einem

abgeschlossenen, d.h. gesicherten Modus. Es sind keine Änderungen mehr möglich. Auch die Stammdaten

werden nicht mehr aktualisiert.

Eine Version mit dem Status Abgeschlossen kann jederzeit wieder auf den Status Offen zurückgesetzt

werden. Bitte beachten Sie, dass dabei automatisch die aktuellen Stammdaten des Mandanten in der

Version berücksichtigt werden.

Der Status Abgeschlossen sollte nur dann genutzt werden, wenn eine Version nicht per Elster versendet

wird.

Status Eingereicht

Dieser Status kann manuell von Ihnen gesetzt werden. Die Steuerversion befindet sich dann in einem

abgeschlossenen, d.h. gesicherten Modus. Es sind keine Änderungen mehr möglich. Auch die Stammdaten

werden nicht mehr aktualisiert.

Eine Version mit dem Status Eingereicht kann auch nicht mehr auf den Status Offen zurückgesetzt werden.

Der Status Eingereicht sollte nur dann genutzt werden, wenn eine Version nicht per Elster versendet wird

und in Papierform beim Finanzamt eingereicht wurde.

Status und der ELSTER-Prüflauf

Wenn die Version den Status Offen hat und Sie den ELSTER-Prüflauf starten, dann wird der Status nicht

verändert, wenn der Prüflauf nicht erfolgreich war. Wenn der Prüflauf erfolgreich war, dann wird der Status

automatisch auf ELSTER geprüft gesetzt.

Wenn die Version den Status Abgeschlossen hat und Sie den ELSTER-Prüflauf starten, dann wird der

Status nicht verändert, wenn der Prüflauf nicht erfolgreich war. Wenn der Prüflauf erfolgreich war, dann wird

der Status automatisch auf ELSTER geprüft gesetzt.

Wenn die Version bereits den Status ELSTER geprüft hat, dann können Sie den ELSTER-Prüflauf trotzdem

ein weiteres Mal starten. Wenn der Prüflauf diesmal nicht erfolgreich war, dann wird der Status automatisch

13 / 40Gewerbesteuer 2020

auf Abgeschlossen gesetzt. Dies kann z.B. dann passieren, wenn von Seiten der ELSTER neue oder

geänderte Prüfroutinen eingebaut wurden. Wenn der Prüflauf erfolgreich war, dann wird der Status der

Version nicht verändert.

Status und der ELSTER-Versand

Wenn die Version den Status Offen hat und Sie den ELSTER-Versand starten, dann wird der Status nicht

verändert, wenn der ELSTER-Prüflauf nicht erfolgreich war. Wenn der Prüflauf erfolgreich war, dann können

Sie über den nachfolgenden Dialog den ELSTER-Versand starten. Nach einem erfolgreichen Versand erhält

die Version automatisch den Status ELSTER versendet.

Wenn die Version den Status Abgeschlossen hat und Sie den ELSTER-Versand starten, dann wird der

Status nicht verändert, wenn der ELSTER-Prüflauf nicht erfolgreich war. Wenn der Prüflauf erfolgreich war,

dann können Sie über den nachfolgenden Dialog den ELSTER-Versand starten. Nach einem erfolgreichen

Versand erhält die Version automatisch den Status ELSTER versendet.

Wenn die Version bereits den Status ELSTER geprüft hat, dann können Sie den ELSTER-Versand starten,

aber es wird in jedem Fall nochmal vorab der ELSTER-Prüflauf gestartet. Wenn der ELSTER-Prüflauf

diesmal nicht erfolgreich war, dann wird der Status automatisch auf Abgeschlossen gesetzt. Dies kann z.B.

dann passieren, wenn von Seiten der ELSTER neue oder geänderte Prüfroutinen eingebaut wurden. Wenn

der ELSTER-Prüflauf erfolgreich war, dann können Sie über den nachfolgenden Dialog den ELSTER-Versand

starten. Nach einem erfolgreichen Versand erhält die Version automatisch den Status ELSTER versendet.

Erfassung

In der Baumstruktur können die verschiedenen Bereiche und Anlagen der Gewerbesteuererklärung durch

einen Doppelklick ausgewählt und Angaben in den entsprechenden Masken erfasst werden.

Eigenschaften eines Steuerfeldes

Allgemeines zu Steuerfeldern

Ein Steuerfeld mit einer Verknüpfung zu einer individuellen Anlage (Briefe und Anlagen) ist durch die blaue

Ecke gekennzeichnet und grundsätzlich gesperrt.

Ein Steuerfeld mit einer Rewe-Steuer-Verbindung ist durch die grüne Ecke gekennzeichnet und

grundsätzlich gesperrt.

Ein Steuerfeld mit beiden Verknüpfungen enthält vorrangig den Wert aus der individuellen Anlage.

Kontextmenü von Steuerfeldern

Über das Kontextmenü (rechte Maustaste) können Sie die Eigenschaften eines Steuerfeldes aufrufen.

14 / 40Gewerbesteuer 2020

Liste der Übernahmewerte

Bei Steuerfeldern mit Rewe-Verbindung oder mit einem Wert aus der Vorjahresübernahme können Sie sich

eine Liste mit den Werten anzeigen lassen, aus der die Werte der Rewe-Übernahme bzw. der

Vorjahresübernahme ersichtlich sind.

Sie können dort auch nochmals die Werte aus der Rewe-Übernahme oder der Vorjahresübernahme

übernehmen. Somit haben Sie hier pro Steuerfeld auch eine Auswahlmöglichkeit, ob der Wert aus der

Rewe-Übernahme oder der Vorjahresübernahme übernommen werden soll.

Wechsel in Rewe-Übernahme

Informationen zu den Funktionen "Wechsel in Rewe-Steuer-Übernahme" und "Entferne Rewe-Steuer-

Übernahme Verknüpfung" finden Sie hier.

Entferne Verknüpfung zu Rewe-Übernahme

Sie können mit dieser Funktion die Verknüpfung zur Rewe-Übernahme entfernen. Das Steuerfeld behält

dann den Wert aus der Rewe-Übernahme, wird dann allerdings zum Eingabefeld. Somit kann der Betrag nun

abgeändert werden.

Öffne Kontennachweis / Öffne Regelwerk

Diese Funktion gibt eine Auflistung der Kontennachweise bzw. der Kontenzuordnungs-Regeln zu dem

Steuerfeld aus.

Wechsel in Vorjahresübernahme

Diese Funktion öffnet den Karteireiter Vorjahresübername und springt in der Baumstruktur auf die dem

Steuerfeld entsprechende Position. So kann die Quelle des Wertes aus der Vorjahresübernahme

nachvollzogen werden.

15 / 40Gewerbesteuer 2020

Stotax First Suche

Dies ist eine Suchfunktion in Stotax First mit der Bezeichnung des Steuerfeldes.

Gehe zum Formular / Gehe zum Protokoll

Hierbei handelt es sich um eine praktische Sprungfunktion, mit der schnell auf die entsprechende Stelle des

Steuerfeldes im Formulardruck bzw. im Erfassungsprotokoll gelangt werden kann.

Allgemeine Angaben

Finanzamtsverbindung

Die Angaben Finanzamtsverbindung und Steuernummer werden automatisch aus den

Mandantenstammdaten übernommen. Die manuelle Auswahl bzw. Änderungen und Neuanlagen in Bezug

auf die Finanzamtsangaben können über die Schaltfläche in der Zeile Finanzamtsverbindung erfasst

werden. Wenn Sie in den Stammdaten mehrere Finanzamtsverbindungen gespeichert haben, dann wird hier

vorrangig die speziell der Gewerbesteuer zugeordnete Finanzamtsverbindung vorbelegt.

Unternehmensangaben

Es sind folgende Angaben zu Name, Bezeichnung und Gegenstand des Unternehmens zu erfassen. Des

Weiteren muss die Rechtsform ausgewählt werden.

Die Angaben zur Geschäftsanschrift und Kontaktinformationen in den Zeilen 2 –5 wurden ab dem VZ 2020

entfernt. Für die Identifikation des Steuerpflichtigen sind diese Daten nicht erforderlich. Zur Information des

Finanzamtes über eingetretene Änderungen dieser Daten sind Eintragungen innerhalb der Steuererklärung

nicht mehr geeignet. In ELSTER sind dafür gesonderte Verfahren wie die Änderung Adresse und Änderung

Bankverbindung unter den Elster-Nachrichten vorgesehen. Auch bei Neuaufnahme ist eine Übermittlung per

ELSTER ohne Steuernummer somit nicht möglich

Empfangsbevollmächtigter / Postempfänger

Soll der Steuerbescheid einem Empfangsbevollmächtigtem zugesandt werden, kann hier die entsprechende

Person ausgewählt, geändert oder neu angelegt werden. Falls bei der Neuanlage dieser Steuerversion die

Option "Empfangsvollmacht liegt für den Berater vor" aktiviert wurde, wird die Person entsprechend der

Einstellungen in den Praxis- oder Mandantenstammdaten vorbelegt.

Unternehmensangaben

Zeile 13 (Hausgewerbe)

Die Angabe, ob eine Tätigkeit als Hausgewerbe betrieben wird, ist bedeutsam, weil für

Hausgewerbetreibende und die ihnen gleichgestellten Personen der Steuermessbetrag nur 56 % des

normalen Satzes beträgt. In diesem Fall ist der Auswahlkasten anzukreuzen.

Zeile 15 (Rechtsformwechsel)

Sollte im Laufe des Erhebungszeitraums durch Ausscheiden von Gesellschaftern eine Personengesellschaft

in ein Einzelunternehmen umgewandelt worden sein bzw. durch Aufnahme von Gesellschaftern eine

Umwandlung eines Einzelunternehmens in eine Personengesellschaft erfolgt sein, endet oder beginnt die

Steuerschuldnerschaft und damit die persönliche Steuerpflicht des Einzelunternehmens oder der

Personengesellschaft im Zeitpunkt des Rechtsformwechsels.

Da bei einem im laufenden Jahr erfolgten Rechtsformwechsel der für den Erhebungszeitraum ermittelte

Gewerbesteuer-Messbetrag gegenüber dem Einzelunternehmen und der Personengesellschaft anteilig

zuzurechnen und getrennt festzusetzen ist, müssen diese Unternehmen jeweils eigenständige

Gewerbesteuer-Erklärungen abgeben. Dies gilt nicht für eine atypisch stille Gesellschaft.

Durch Eingabe des Datums bestätigen Sie einen solchen Rechtsformwechsel. Des Weiteren ist die Person

des bisherigen Einzelunternehmens bzw. der bisherigen Personengesellschaft zu erfassen oder

auszuwählen. Somit kann die Steuernummer dieser Person übermittelt werden.

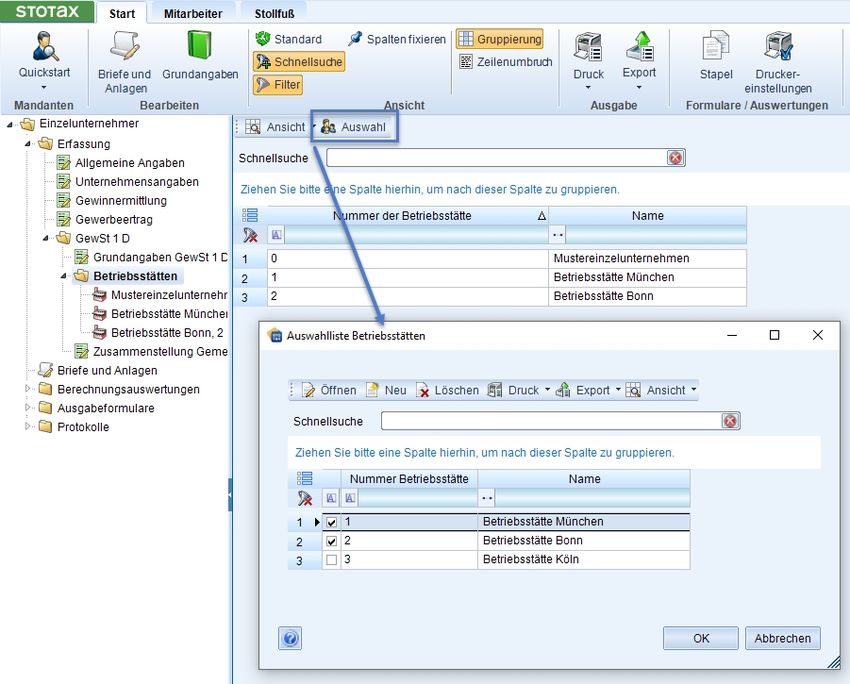

Zeile 19 (Betriebsstätten)

16 / 40Gewerbesteuer 2020

Falls im VZ 2020 in mehreren Gemeinden Betriebsstätten bestanden, ist die Anlage Zerlegung zu aktivieren.

Im ersten Auswahlfeld der Zeile 19 wird dann automatisch eine "1" für "ja" eingetragen. Sofern in der

Zusammenstellung Gemeinden eine Gemeinde als "Mehrgemeindliche Betriebsstätte i. S. d. § 30 GewSt"

ausgewählt wurde, wird im zweiten Auswahlfeld der Zeile 19 automatisch eine "1" für "ja" eingetragen.

Zeile 20 (Verlegung in eine andere Gemeinde)

Bei Verlegung der einzigen Betriebsstätte eines Unternehmens innerhalb des Erhebungszeitraums ist der

Gewerbesteuermessbetrag auf die Gemeinden zu zerlegen, in der sich die Betriebsstätte während des

Jahres befand. Die entsprechenden Angaben sind in Zeile 20 zu machen.

Zeile 23 (Reisegewerbe)

Auch Reisegewerbe unterliegen gemäß § 35 GewStG der Gewerbesteuer. Reisegewerbebetrieb ist ein

Gewerbebetrieb, dessen Inhaber nach den Vorschriften der Gewerbeordnung und den

Ausführungsbestimmungen dazu entweder einer Reisegewerbekarte bedarf oder von der Reisegewerbekarte

lediglich deshalb befreit ist, weil er einen Blindenwaren-Vertriebsausweis besitzt.

Für Reisegewerbebetriebe hat die Gemeinde das Heberecht, in der sich der Mittelpunkt der Tätigkeit

befindet. In welchen Gemeinden die Tätigkeiten tatsächlich ausgeübt werden ist unerheblich.

Der Wohnsitz eines Reisegewerbetreibenden gilt regelmäßig als Mittelpunkt der gewerblichen Tätigkeit.

Nur wenn im Laufe eines Erhebungszeitraums von einem Reisegewerbebetrieb der Mittelpunkt der Tätigkeit

in eine andere Gemeinde verlegt worden ist, erfolgt eine Zerlegung des Steuermessbetrags anteilig nach

Kalendermonaten auf die beteiligten Gemeinden.

Zeile 24 bis 25 (Betriebseröffnung bzw. Betriebsbeendigung)

Bei der Betriebseröffnung einer Personengesellschaft oder eines Einzelunternehmens im VZ 2020 ist in Zeile

24 das Datum des Beginns der werbenden Tätigkeit zu erfassen. Falls die werdende Tätigkeit der

Personengesellschaft oder des Einzelunternehmens in 2020 eingestellt wurde, ist der Tag der Beendigung in

Zeile 25 einzutragen.

Zeile 32 (Ergänzende Angaben)

Falls über die Angaben in der Steuererklärung hinaus weitere oder abweichende Angaben gemacht werden

sollen, kann in Zeile 32 das entsprechende Textfeld genutzt werden. Im Formulardruck wird dann von

STOTAX automatisch eine "1" in das Feld der Zeile 32 eingetragen und das Textfeld wird im Rahmen der

Erklärung per ELSTER mit übermittelt. Sie können die erfassten Angaben auch in der Auswertung "Anhang

Ergänzende Angaben" zusammen mit den Ausgabeformularen ansehen.

Zeile 32a bis 32e (Grenzüberschreitende Steuergestaltung)

Wenn eine grenzüberschreitende Steuergestaltung nach §§138d ff. AO genutzt wurde, sind über die

Schaltfläche „Anlage“Angaben zu den Zeilen 32b bis 32e zu erfassen. Dort können Registrier- und

Offenlegungsnummer erfasst werden.

Sofern noch keine Registrier- und Offenlegungsnummer für einen solchen Sachverhalt vorliegt, ist dies durch

Aktivieren des Auswahlkastens "liegen noch nicht vor" zu erklären. Wenn der Auswahlkasten aktiviert

wurde, können auch Angaben in dem Textfeld für die Bezeichnung der Steuergestaltung erfasst werden.

Gewinnermittlung

Der Bereich Gewinnermittlung ist in folgende Karteireiter unterteilt:

· Zusammenfassung

· Abrechnungen

· Zurechnungen

· Weitere Gewinnkorrekturen

In dem Bereich Gewinnermittlung können Sie detaillierte Angaben zu dem steuerlichen Gewinn / Verlust und

zu außerbilanziellen Gewinnkorrekturen machen. Somit können Sie in diesem Bereich den nach

steuerlichen Wertansätzen gebildeten Gewinn/Verlust aufgrund außerbilanziellen Gewinnkorrekturen auf den

gewerbesteuerlich maßgeblichen Betrag (Zeile 33 der GewSt 1 A) überleiten. Die Ermittlung des

maßgeblichen Gewinns für die Zeile 33 der GewSt 1A wird übersichtlich in dem Karteireiter

17 / 40Gewerbesteuer 2020

"Zusammenfassung" dargestellt.

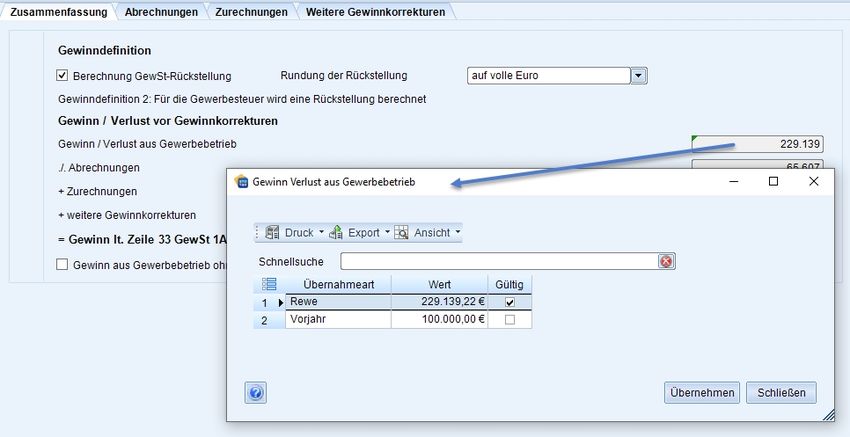

Zusammenfassung

Gewinndefinition

Wenn Sie die Option "Berechnung GewSt-Rückstellung auswählen", dann wird bei der Berechnung die

Steuerrückstellung ermittelt und der eingegebene Gewinn wird entsprechend verändert.

Gewinn /Verlust aus Gewerbebetrieb

Mindestens das Feld "Gewinn / Verlust aus Gewerbebetrieb" ist zu erfassen bzw. mit Werten aus der

Rewe-Übernahme zu versorgen.

Abrechnungen

In diesem Feld wird die Summe der Abrechnungen, die in dem Karteireiter "Abrechnungen" erfasst worden

sind, ausgegeben und bei der Ermittlung des Betrags Gewinn lt. Zeile 33 GewSt 1A (Übertrag) abgezogen.

Zurechnungen

In diesem Feld wird die Summe der Zurechnungen, die in dem Karteireiter "Zurechnungen" erfasst worden

sind, ausgegeben und bei der Ermittlung des Betrags Gewinn lt. Zeile 33 GewSt 1A (Übertrag)

hinzugerechnet.

Weitere Gewinnkorrekturen

In diesem Feld wird die Summe der weiteren Gewinnkorrekturen, die in dem Karteireiter "Weitere

Gewinnkorrekturen" erfasst worden sind, ausgegeben und für die Ermittlung des Betrags Gewinn lt. Zeile 33

GewSt 1A (Übertrag) berücksichtigt.

Gewinn lt. Zeile 33 GewSt 1A (Übertrag)

Der vom Programm berechnete Wert wird in das Feld Zeile 33 "Gewinn aus Gewerbebetrieb" im Bereich

Gewerbeertrag automatisch übergeben.

Gewinn aus Gewerbebetrieb ohne Korrekturen in die Zeile 33 übernehmen

Wenn Sie die Option "Gewinn aus Gewerbebetrieb ohne Korrekturen in die Zeile 33 übernehmen"

auswählen, dann wird der "Gewinn /Verlust aus Gewerbebetrieb" ohne Abrechnungen, Zurechnungen und

weitere Gewinnkorrekturen in Zeile 33 der GewSt 1A übernommen. Die Werte der Abrechnungen,

Zurechnungen und weiteren Gewinnkorrekturen werden in diesem Fall nicht gelöscht, so dass Sie die

Option auch wieder einschalten können und die Werte aus den Abrechnungen, Zurechnungen und weiteren

Gewinnkorrekturen noch immer zur Verfügung stehen.

Gewerbeertrag

Der Bereich Gewerbeertrag ist in folgende Karteireiter Unterteilt:

· Gewinn

· Hinzurechnungen

· Gewinne aus Anteilen

· Kürzungen

· Zuwendungen

· Weitere Angaben / Organschaft / Verluste

Gewinn

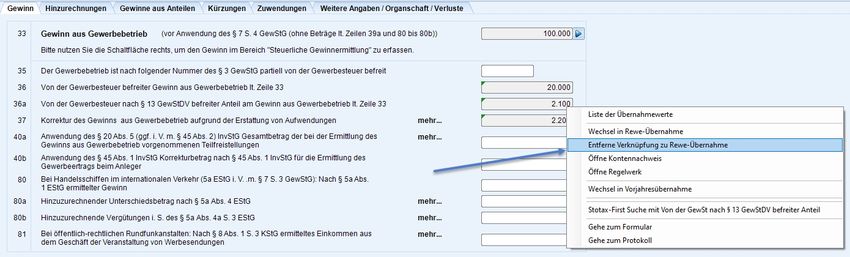

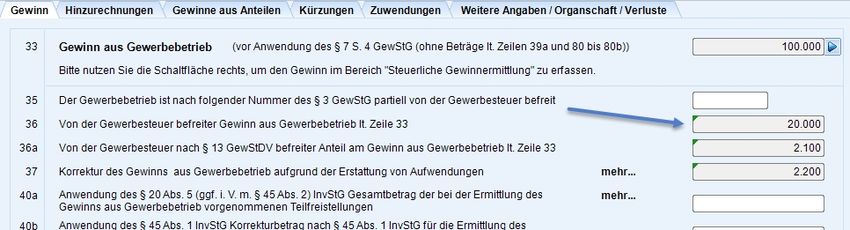

Zeile 33 (Gewinn aus Gewerbebetrieb)

In dieser Zeile wird der Gewinn aus Gewerbebetrieb aus der Gewinnermittlung übernommen und

ausgegeben. Sie können komfortabel über eine Sprungfunktion (kleines blaues Dreieck neben dem

Betragsfeld) springen oder über die Baumstruktur auf der linken Seite des Bildschirms den Bereich

18 / 40Gewerbesteuer 2020

Gewinnermittlung aufrufen. Dort können Sie den Wert "Gewinn / Verlust aus Gewerbebetrieb" erfassen.

Zeile 35 bis 36a (Partielle Steuerbefreiung)

Bei Vorliegen einer partiellen Steuerbefreiung ist die Nummer des § 3 GewStG einzutragen, weshalb die

Befreiung eintritt. In Zeile 36 ist der von der Gewerbesteuer befreite Anteil am Gewinn aus Gewerbebetrieb

einzutragen. In Zeile 36a wird der von der Gewerbesteuer befreite Gewinn i. S. d. § 13 GewStDV

eingetragen.

Zeile 37 (Korrektur Erstattung von Aufwendungen)

Zu erfassen sind Korrekturen auf Grund der Erstattung von Aufwendungen, die in einem vorangegangenen

Erhebungszeitraum der Hinzurechnung unterlegen haben. Siehe auch H 7. (1) GewStH 2016.

Zeile 40a (Anwendung des § 20 Abs. 5 (ggf. i. V. m. § 45 Abs.2 InvStG)

Hier ist der Gesamtbetrag der bei der Ermittlung des Gewinns aus Gewerbebetrieb vorgenommenen

Teilfreistellungen aus unmittelbaren Beteiligungen nach §§ 20, 21 InvStG (ggf. i. V.m. § 43 Abs. 3 und § 44

InvStG) zu erfassen.

Zeile 40b (Anwendung des § 45 Abs. 1 InvStG)

In diese Zeile ist der Korrekturbetrag nach § 45 Abs. 1 InvStG für die Ermittlung des Gewerbeertrags beim

Anleger anzugeben. Es handelt sich um ein Erfassungsfeld, da die Anlage SIG seit 2019 nicht mehr

existiert.

Zeile 80 (Gewinn bei Handelsschiffen im intern. Verkehr)

Wurde der Gewinn aus dem Betrieb von Handelsschiffen im internationalen Verkehr nach § 5a EStG

ermittelt, gilt dieser Gewinn gleichzeitig als Gewerbeertrag i.S. des § 7 GewStG. Hinzurechnungen nach § 8

GewStG und Kürzungen nach § 9 GewStG sind damit in diesen Fällen nicht vorzunehmen.

Zeile 80a (Gewinn i.S.d. § 5a Abs. 4 EStG)

In Zeile 80a sind die Gewinne i.S. des § 5a (4) EStG einzutragen. Es handelt sich hierbei um den

Unterschiedsbetrag zwischen Buchwert und Teilwert eines Wirtschaftsguts, das unmittelbar dem Betrieb

von Handelsschiffen im internationalen Verkehr dient.

Zeile 80b (Sondervergütungen nach § 5a Abs. 4a EStG)

In dieser Zeile sind bei Personengesellschaften die Sondervergütungen nach § 5a Abs. 4a EStG zu

erfassen.

Zeile 81 (Gewerbeertrag der öffentlich-rechtlichen Rundfunkanstalten)

Handelt es sich um eine öffentlich-rechtliche Rundfunkanstalt, gilt das nach § 8 Abs. 1 S. 2 ermittelte

Einkommen aus dem Geschäft der Veranstaltung von Werbesendungen als Gewerbeertrag i.S. des § 7

GewStG. Hinzurechnungen nach § 8 GewStG und Kürzungen nach § 9 GewStG sind damit in diesen Fällen

nicht vorzunehmen.

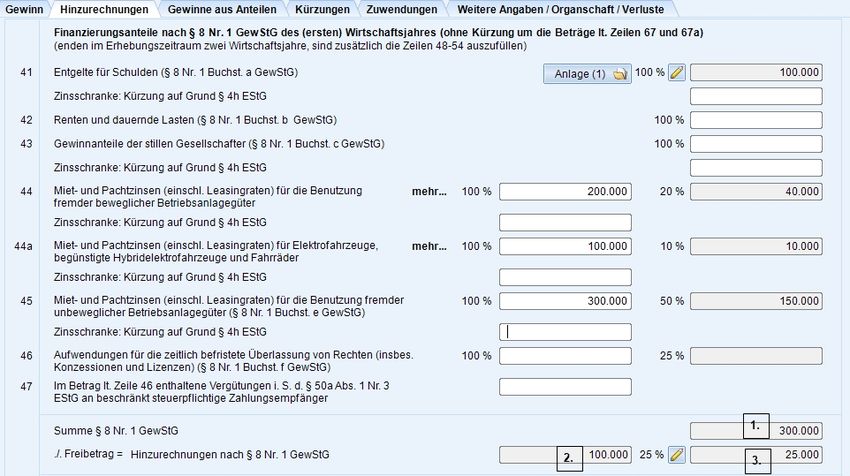

Hinzurechnungen

Zeile 41 (Entgelte für Schulden)

Einzugeben sind die Entgelte (insbesondere Zinsen) für betriebliche Schulden in voller Höhe.

Über die Schaltfläche „Anlage" können Sie in einer Anlage die Angaben zu den Schulden erfassen. Die

Summe der Zins-/Entgeltbeträge aus der Anlage wird in die Hauptmaske übernommen. Sofern Sie die

Anlage nicht nutzen oder einen alternativen Betrag erfassen möchten, können Sie die Entgelte für Schulden

direkt in der Hauptmaske per Korrekturfunktion erfassen (Stift neben dem Eingabefeld).

Auswirkungen der Zinsschranke auf die Gewerbesteuer:

19 / 40Gewerbesteuer 2020

Soweit Zinsaufwendungen den steuerlichen Gewinn gemindert haben, sind sie im Rahmen der

gewerbesteuerlichen Bedingungen dem Gewerbeertrag wieder hinzuzurechnen. Der gewerbesteuerlichen

Hinzurechnung unterliegen jedoch nur solche Aufwendungen, die bei der steuerlichen Gewinnermittlung

abgesetzt wurden. Ergeben sich im Rahmen der Zinsschranke nicht abzugsfähige Zinsaufwendungen, die

nur im Wege des Zinsvortrags in kommende Wirtschaftsjahre als Betriebsausgaben den Gewinn mindern

können, ist die Hinzurechnung zu kürzen. Unterhalb von Zeile 41 haben Sie aber die Möglichkeit einen

Betrag für die Kürzung auf Grund § 4h EStG zu erfassen.

Formularerläuterung „7“:

Wegen Einzelheiten zu den Hinzurechnungen nach § 8 Nr. 1 GewStG vgl. gleich lautende Erlasse der

obersten Finanzbehörden der Länder vom 2. Juli 2012 (BStBl I S. 654).

Zeile 42 (Renten u. dauernde Lasten)

Einzugeben sind die Aufwendungen für Rentenverpflichtungen und dauernde Lasten, die den Gewinn als

Betriebsausgabe gemindert haben.

Zeile 43 (Gewinnanteile stille Gesellschafter)

Einzugeben sind die Gewinnanteile typisch stiller Gesellschafter, die tatsächlich den Gewinn als

Betriebsausgabe gemindert haben. Verlustanteile erhöhen den Verlust aus Gewerbebetrieb laut Zeile 33,

denn dieser hat sich durch die Verlustbeteiligung des stillen Gesellschafters verringert.

Gewinnanteile typischer stiller Gesellschafter bilden für den Inhaber des Gewerbebetriebs

Betriebsausgaben, die den Reingewinn mindern. Bei der Ermittlung des Gewerbeertrags sind diese

Gewinnanteile wieder hinzuzurechnen. Für die Hinzurechnung ist es nach der Neufassung der

Hinzurechnungsvorschrift nunmehr unerheblich, ob die Gewinnanteile beim stillen Gesellschafter der

Gewerbesteuer unterlegen haben. In die Ermittlung der Zinsen und fiktiven Zinsen sind die Gewinnanteile

des stillen Gesellschafters zu 100% hinzuzurechnen.

Auswirkungen der Zinsschranke auf die Gewerbesteuer:

Soweit Zinsaufwendungen den steuerlichen Gewinn gemindert haben, sind sie im Rahmen der

gewerbesteuerlichen Bedingungen dem Gewerbeertrag wieder hinzuzurechnen. Der gewerbesteuerlichen

Hinzurechnung unterliegen jedoch nur solche Aufwendungen, die bei der steuerlichen Gewinnermittlung

abgesetzt wurden. Ergeben sich im Rahmen der Zinsschranke nicht abzugsfähige Zinsaufwendungen, die

nur im Wege des Zinsvortrags in kommende Wirtschaftsjahre als Betriebsausgaben den Gewinn mindern

können, ist die Hinzurechnung zu kürzen. Unterhalb von Zeile 43 haben Sie aber die Möglichkeit einen

Betrag für die Kürzung auf Grund § 4h EStG zu erfassen.

Zeile 44 und 44a (Miet- u. Pachtzinsen bewegl. WG)

20% der Miet- und Pachtzinsen (einschließlich Leasingraten) für die Benutzung von beweglichen

Wirtschaftsgütern des Anlagevermögens, die im Eigentum eines anderen stehen, müssen hinzugerechnet

werden. In der Vorspalte der Zeile 44 sind 100 % der Aufwendungen zu erfassen, der 20% Anteil wird

automatisch von Stotax berechnet.

In 2020 neu hinzugekommen ist die Zeile 44a. 10 % der Miet- und Pachtzinsen (einschließlich

Leasingraten) für die Benutzung von Elektrofahrzeugen, begünstigten Hybridelektrofahrzeugen und

Fahrrädern i. S. d. § 8 Nr. 1 Buchst. d S. 2 GewStG des Anlagevermögens, die im Eigentum eines anderen

stehen, müssen hinzugerechnet werden. In der Vorspalte der Zeile 44a sind 100 % der Aufwendungen zu

erfassen, der 10% Anteil wird automatisch von Stotax berechnet.

Zeile 45 (Miet- und Pachtzinsen unbewegl. WG)

Es sind 50% der Miet- und Pachtzinsen (einschließlich Leasingraten) für die Benutzung der unbeweglichen

Wirtschaftsgüter des Anlagevermögens, die im Eigentum eines anderen stehen, in die Hinzurechnung

einzubeziehen. In der Vorspalte der Zeile 45 sind 100 % der Aufwendungen zu erfassen, der 50% Anteil wird

automatisch von Stotax berechnet.

Zeile 46 (Aufw. zeitlich befristete Überlassung Rechte)

Verträge über die zeitlich befristete Überlassung von Rechten (insbes. Konzessionen und Lizenzen) sowie

betriebliche Erfahrungen i. S. d. § 8 Nr. 1f GewStG werden in die Hinzurechnungen einbezogen und ein

Viertel dieser Aufwendungen ist hinzuzurechnen, soweit die Voraussetzungen erfüllt sind..In der Vorspalte

20 / 40Gewerbesteuer 2020

der Zeile 46 sind 100 % der Aufwendungen zu erfassen, der 25% Anteil wird automatisch von Stotax

berechnet.

Zeile 47 (Vergütung an beschränkt steuerpfl. Zahlungsempf.)

In Zeile 47 wird die in Zeile 46 enthaltene Vergütung i.S. des § 50a Abs. 1 Nr. 3 EStG an beschränkt

steuerpflichtige Zahlungsempfänger erfasst.

Summe § 8 Nr. 1 GewStG

In dieser Zeile werden die entsprechend berechneten Prozentwerte für die Hinzurechnung ausgegeben.

Siehe unten stehendes Beispiel (1.).

Hinzurechnung

In dieser Zeile wird in der Vorspalte der berechnete Wert der Summe nach § 8 Nr. 1 GewStG abzüglich des

Freibetrags nach § 8 Nr. 1 GewStG ausgegeben (2.). Rechts in der Hauptspalte wird dann die ermittelte

Hinzurechnung für die Berechnung der GewSt ausgegeben (3.).

Beispiel:

Auch für die ermittelte Hinzurechnung (3.) können Sie einen Korrekturbetrag erfassen (Stift neben dem

Eingabefeld).

Zeile 48 - 54 (Finanzierungsanteile 2. WJ)

Enden zwei Wirtschaftsjahre in einem Erhebungszeitraum, ist für jedes Wirtschaftsjahr ein Gewinn zu

berechnen, der sich durch Hinzurechnungen gem. § 8 GewStG erhöht. Der Freibetrag gem. § 8 Nr. 1

GewStG ist dann für jedes Wirtschaftsjahr zu gewähren. Daher sind in einem solchen Fall auch Angaben für

die Finanzierungsanteile des zweiten Wirtschaftsjahres in den Zeilen 48 - 54 relevant. Bitte nutzen Sie die

Schaltfläche "Anlage", um in den Dialog für die Zeilen 48 - 54 zu gelangen..

Zeile 56 (Verlustanteile Personengesellschaften)

Einzugeben sind die Anteile an Verlusten einer in- oder ausländischen OHG, einer KG oder einer anderen

Gesellschaft, bei der die Gesellschafter als (Mit-)Unternehmer des Gewerbebetriebs anzusehen sind. Die

Hinzurechnung dieser Verlustanteile kommt nur dann in Frage, wenn die Beteiligung an der gewerblichen

Personengesellschaft im Betriebsvermögen des Gewerbebetriebs enthalten ist und der Verlustanteil daher

den Gewerbegewinn beeinflusst hat. In einer Anlage kann eine Person zugeordnet werden, um die

notwendigen Angaben zu Name, Bezeichnung, Finanzamtsverbindung und Betrag der Personengesellschaft

zu erfassen. Die Beträge der Verlustanteile sind ohne Minuszeichen zu erfassen. Die Summe aller Verluste

wird dann aus dieser Anlage in die Hauptmaske, Zeile 56 übernommen.

21 / 40Gewerbesteuer 2020

Zeile 58 (Gewinnminderungen bei Beteiligungsbesitz)

Nach § 8 Nr. 10 GewStG sind Gewinnminderungen wieder hinzuzurechnen, die durch Teilwertabschreibung

u.a. von Gewinnausschüttungen entstanden sind,soweit sie auf nach § 9 Nr. 2a, 7 oder 8 GewStG zu

kürzende Gewinnausschüttungen zurückzuführen sind und soweit sie sich auf den Gewinn aus

Gewerbebetrieb ausgewirkt haben. Sie können den entsprechenden Betrag in diesem Eingabefeld erfassen.

Zeile 59 (Ausl. Steuern auf Gewinne/Gewinnanteile)

Gem. § 8 Nr. 12 GewStG sind ausländische Steuern, soweit diese nach § 34c EStG bei der Ermittlung der

Einkünfte abgezogen wurden, dem Gewerbeertrag hinzuzurechnen und somit in Zeile 59 zu erfassen. Dies

gilt, soweit diese Steuern auf Gewinne oder Gewinnanteile entfallen, die bei der Ermittlung des

Gewerbeertrags außer Ansatz gelassen oder nach § 9 GewStG gekürzt wurden.

Gewinne aus Anteilen

Ab dem Erhebungszeitraum 2017 sind die Erträge aus Beteiligungen an anderen Körperschaften in der

Anlage BEG zu erfassen. Siehe eigenes Hilfethema "Anlage BEG".

In dem Karteireiter "Gewinne aus Anteilen" werden die Beträge der Zeilen 65 bis 68 somit nur angezeigt,

wenn die Anlage BEG aktiviert wurde. Es handelt sich im Karteireiter "Gewinne aus Anteilen" um

Ausgabefelder, die auf Grundlage der Angaben in der Anlage BEG automatisch von Stotax ermittelt werden.

Sie können die Anlage BEG entweder direkt bei der Neuanlage aktivieren, oder auch nachträglich in dem

Karteireiter "Gewinne aus Anteilen" über eine Schaltfläche aktivieren.

Kürzungen

Zur Ermittlung des Gewerbeertrages ist § 9 GewStG folgend die Summe des Gewinns und der

Hinzurechnungen um bestimmte Beträge, die den Gewinn als Betriebsausgaben tatsächlich erhöht haben,

zu kürzen. Diese Kürzungen sind im vorliegenden Karteireiter zu erfassen.

Zeile 69 (Kürzung Einheitswert Grundbesitz)

An dieser Stelle wird über die Anlage die Erfassungsmaske "Grundbesitz" aufgerufen. In dieser Anlage

können entsprechende Angaben über die Einheitswerte und den Prozentsatz, mit dem der Einheitswert

anzusetzen ist, vorgenommen werden. Der Gewinn ist um 1,2 % des Einheitswerts des zum

Betriebsvermögen gehörenden und nicht von der Grundsteuer befreiten Grundbesitzes zu kürzen.

Bemessungsgrundlage der Kürzung nach § 9 Nr. 1 S. 1 GewStG ist der Einheitswert, multipliziert mit dem

Prozentsatz, der entsprechend BewG auszuwählen ist. Die Summe der Kürzungswerte wird dann

automatisch in die Hauptmaske übernommen und für die GewSt-Berechnung mit 1,2 Prozent als Kürzung

berücksichtigt.

Formularerläuterung "10":

Einzutragen ist bei Grundstücken, a) die im Beitrittsgebiet belegen sind, in der Textspalte der EW 1935 und

in der Betragsspalte (§ 133 BewG): 1. 100% des EW bei Mietwohngrundstücken, 2. 400% des EW bei

Geschäftsgrundstücken, 3. 250% des EW bei gemischtgenutzten Grundstücken, Einfamilienhäusern und

sonstigen bebauten Grundstücken, 4. 600% des EW bei unbebauten Grundstücken, b) bei Grundstücken

im übrigen Bundesgebiet 140% des EW (§ 121a BewG). Bei land- und forstwirtschaftlichem Vermögen ist a)

22 / 40Gewerbesteuer 2020

wenn es im Beitrittsgebiet belegen ist, der nach § 125 BewG ermittelte Ersatzwirtschaftswert (anteilig, wenn

in diesem auch nicht zum steuerlichen Betriebsvermögen gehörendes, z.B. gepachtetes Vermögen,

enthalten ist), b) wenn es im übrigen Bundesgebiet belegen ist, der EW sowohl in der Textspalte als auch in

der Betragsspalte einzutragen. Dient der Grundbesitz nur zum Teil gewerblichen Zwecken, so ist der

entsprechende Anteil am EW einzutragen. Der Kürzungsbetrag nach § 9 Nr. 1 S. 1 GewStG in Höhe von 1,2

% des maßgebenden Wertes wird vom Finanzamt berechnet.

Zeile 70 (Erweiterte Kürzung Grundstücksunternehmen)

Einzugeben ist der Teil des erzielten tatsächlichen Gewerbeertrags, der auf die Verwaltung und Nutzung des

eigenen Grundbesitzes entfällt. Diese für bestimmte Grundstücksunternehmen zu der Zeile 69 alternative

Kürzung des Gewerbeertrags für die zum Betriebsvermögen gehörenden Grundstücke wird nur auf Antrag

berücksichtigt. Sinnvoll ist dieser Antrag nur dann, wenn der anteilige Gewerbeertrag aus der

Grundstücksverwaltung und -nutzung höher ist als die pauschale Grundstückskürzung um 1,2 v.H. des

Einheitswerts. Diese besondere Kürzung kann nur dann beantragt werden, wenn sich die Tätigkeit des

Unternehmens auf die Verwaltung und Nutzung eigenen Grundbesitzes, auf die Betreuung von

Wohnungsbauten sowie auf die Errichtung / Veräußerung von Einfamilienhäusern, Zwei- und

Eigentumswohnungen beschränkt. Durch diese Kürzungen soll eine doppelte Belastung der Grundstücke

mit Grundsteuer und Gewerbesteuer vermieden werden.

Zeile 71 (Gewinnanteile Personengesellschaften)

Einzugeben sind die Gewinnanteile einer in- oder ausländischen OHG, einer KG oder einer anderen

Gesellschaft, bei der die Gesellschafter als (Mit-)Unternehmer des Gewerbebetriebes anzusehen sind. Die

Kürzung dieser Gewinnanteile kommt nur dann in Frage, wenn die Beteiligung an der gewerblichen

Personengesellschaft im Betriebsvermögen des Gewerbebetriebs enthalten ist und der Gewinnanteil daher

den Gewerbegewinn beeinflusst hat. In einer Anlage kann eine Person zugeordnet werden, um die

notwendigen Angaben zu Name, Bezeichnung, Finanzamtsverbindung und Betrag der Personengesellschaft

zu erfassen. Die Summe aller Gewinnanteile wird dann aus dieser Anlage in die Hauptmaske, Zeile 71

übernommen.

Formularerläuterung „6“und "9":

Bei Beteiligung an einer Personengesellschaft:

Sind in Verlust- bzw. Gewinnanteilen aus Mitunternehmerschaften Beträge i. S. des § 8b KStG oder § 3 Nr.

40 EStG i.V. mit § 3c Abs.2 EStG enthalten, ist darauf zu achten, dass diese Beträge im Rahmen der

Hinzurechnung nach § 8 Nr. 8 GewStG bzw. der Kürzung nach § 9 Nr. 2 GewStG nur in der Höhe

berücksichtigt werden, in der sie im Betrag lt. Zeile 33 ggf. nach Abzug des Betrags lt. Zeile 34 noch

enthalten sind. Einkünfte i. S. d. § 7 Satz 8 GewStG i. V. m. § 20 Abs. 2 Satz 1 AStG sind nicht mit in den

Kürzungsbetrag einzubeziehen (§ 9 Nr. 9 Satz 2 GewStG).

Personengesellschaften in diesem Sinne sind: Offene Handelsgesellschaften, Kommanditgesellschaften und

andere Gesellschaften, bei denen die Gesellschafter als Unternehmer (Mitunternehmer) des

Gewerbebetriebs anzusehen sind, mit Ausnahme der Arbeitsgemeinschaften i. S. des § 2a GewStG.

Zeile 72 (Gewinnanteile pers. haft. Gesellschafter)

Nach § 8 Nr. 4 GewStG sind dem Gewinn aus Gewerbebetrieb bestimmte Gewinnanteile hinzuzurechnen,

die an persönlich haftende Gesellschafter einer KGaA verteilt worden sind (Zeile 55, GewSt 1 A). Es kann

zu einer gewerbesteuerlichen Doppelbelastung kommen, wenn der Empfänger der Gewinnanteile z.B. eine

Kapitalgesellschaft ist. Aus diesem Grund sind nach § 9 Nr.2 b GewStG bei der Ermittlung des

Gewerbeertrags des persönlich haftenden Gesellschafters die Gewinnanteile zu kürzen.

Formularerläuterung "8":

Einzutragen sind die Gewinnanteile, die an persönlich haftende Gesellschafter einer Kommanditgesellschaft

auf Aktien auf ihre nicht auf das Grundkapital gemachten Einlagen oder als Vergütungen (Gehälter,

Tantiemen) für die Geschäftsführung verteilt worden sind. Zu den Gehältern und Vergütungen in diesem

Sinne gehören auch Zuweisungen an Pensionsrückstellungen.

Zeile 73 (Gewerbeertrag ausl. Betriebsstätten)

Einzugeben sind die im Gewerbeertrag enthaltenen Gewinne und Verluste der ausländischen

Betriebsstätten.

Formularerläuterung "19":

23 / 40Gewerbesteuer 2020

Soweit Unternehmen, die (auch) den Betrieb von Handelsschiffen im internationalen Verkehr zum

Gegenstand haben und ihren Gewinn nicht nach § 5a EStG ermitteln, gelten 80 % des (ggf. anteiligen)

Gewerbeertrages als auf eine nicht im Inland belegene Betriebsstätte entfallend. Bei der Ermittlung des

Kürzungsbetrages sind der Unterschiedsbetrag nach § 5a Abs. 4 EStG und Vergütungen i. S. des § 5a

Abs. 4a EStG nicht einzubeziehen.

Eine Kürzung nach § 9 Nr. 3 GewStG ist ausgeschlossen, soweit eine Betriebsstätte in einem nach

Doppelbesteuerungsabkommen ausgewiesenen sog. grenzüberschreitenden Gewerbegebiet i. S. des § 2

Abs. 7 Nr. 3 GewStG belegen ist –auch soweit sie sich im ausländischen Teil des grenzüberschreitenden

Gewerbegebiets befindet.

Zuwendungen

In dem Karteitreiter "Zuwendungen" sind Spenden und Beiträge sowie abzugsfähige Zuwendungen

einzugeben. Der gewerbesteuerliche Spendenabzug ist in § 9 Nr. 5 GewStG geregelt und gilt für alle

Gewerbebetriebe unabhängig von der Rechtsform.

Festgestellter Zuwendungsvortrag

Besteht ein Zuwendungsvortrag aus dem Vorjahr ist dieser oberhalb von Zeile 74 zu erfassen.

Zeile 74 (Zuwendungen des lfd. EZ)

Es sind sämtliche im Kalenderjahr 2020 bzw. auf den Teil des abweichenden Wirtschaftsjahres 2019/2020

geleisteten Zuwendungen einzutragen

Zeile 75 (Übernommener Zuwendungsvortrag)

Ist eine Übernahme einer Körperschaft erfolgt, ist der übergegangene Zuwendungsvortrag zu erfassen.

Zeile 76 (Verringerung Zuwendungsvortrag)

Liegt eine Abspaltung oder Teilübertragung vor, so ist der prozentuale Anteil der Verringerung des

verbleibenden Zuwendungsvortrags einzugeben.

Zeile 77 (Umsätze, Löhne und Gehälter)

Hier kann die Summe der Umsätze, Löhne und Gehälter erfasst werden. Diese ist nur dann einzutragen,

wenn bei Zugrundelegung dieser Bemessungsgrundlage ein höherer Spendenabzug möglich ist als bei der

anderen Höchstbetragsberechnung. Nach Bestätigung der Eingabe wird der Höchstbetrag vom Programm

berechnet.

Hinweis für die Vorjahresübernahme von 2019 nach 2020:

Wenn der Wert für "Summe der gesamten Umsätze und der im Wirtschaftsjahr aufgewendeten Löhne /

Gehälter" im Rahmen der Vorjahresübernahme aus 2019 übernommen wird, dann wird die Summe dem Feld

"Umsätze" zugeordnet. Sie können natürlich in diesem Feld über das Kontextmenü die Verknüpfung zur

Vorjahresübernahme entfernen und dann den Betrag individuell auf die Felder "Umsätze" und "Löhne und

Gehälter" aufteilen.

Zeile 78 - 79 (Zuwendungen an Stiftung)

Sofern als Unternehmensrechtsform Einzelunternehmen oder Personengesellschaft vorliegt, können

Zuwendungen, die anlässlich der Neugründung in den Vermögensstock einer Stiftung des öffentlichen

Rechts geleistet werden, im Jahr der Zuwendung und in den folgenden 9 Erhebungszeiträumen nach Antrag

des Steuerpflichtigen bis zu einem Betrag von 1.000.000 €abgezogenwerden

In Zeile 78 sind die Zuwendungen des laufenden Erhebungszeitraums zu erfassen. Sofern aus den Vorjahren

noch nicht abgezogene Zuwendungen bestehen sind diese in Zeile 79 einzutragen.

Abzug in den Vorjahren

Der Abzugshöchstbetrag für die Stiftungszuwendungen beträgt 1.000.000 €. Sofern in den Vorjahren bereits

Zuwendungen abgezogen wurden, sind diese hier einzugeben.

Selbstermittelter Betrag

24 / 40Sie können auch lesen