Großstädte mit starker Ausrichtung auf den Einzelhandel - Inwieweit profitieren sie von der Kaufkraft im Umland? Untersuchung anhand von ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Großstädte mit starker Ausrichtung auf den Einzelhandel – Inwieweit profitieren sie von der Kaufkraft im Umland? Untersuchung anhand von gesamtwirtschaftlichen Einzelhandels- und Einkommensdaten Dr. Werner Münzenmaier 55. Jahrestagung der Arbeitsgemeinschaft Süd des Verbands Deutscher Städtestatistiker, Wiesbaden 2018

Einzelhandel als Wirtschaftsfaktor Bundesweit über 3 Mio. Erwerbstätige Zunehmende Bedeutung in Großstädten, trotz wachsender Konkurrenz durch Einkaufs- und Outlet-Zentren im Umland und vor allem durch Online-Handel. Einzelhandel gerade in Großstädten Stadtbild-prägend Beitrag zur allgemeinen Attraktivität einer Stadt Großstädte: Hier 15 deutsche Städte mit 2015 mehr als 400.000 Einwohnern Ausrichtung auf den Einzelhandel: Die acht Großstädte mit dem höchsten Einzelhandelsumsatz je Einwohner

Gegenstand des Vortrags Positionierung des Einzelhandels in Großstädten gegenüber ihrem Umland Erklärung der Zusammenhänge anhand gesamtwirtschaftlicher Faktoren Datenquellen: Einzelhandelsindikatoren: Michael Bauer GmbH Nürnberg gemeinsam mit CIMA Beratung + Management GmbH/BBE Handelsberatung GmbH München; ermittelt und vorausberechnet für 2017 Gesamtwirtschaftliche Daten: Kreisergebnisse des Arbeitskreises VGR der Länder; berechnet für 2015

Umfassende Darstellung von Kaufkraftbegriffen

Übersicht der verschiedenen Kaufkraftbegriffe

Transfer- Vermögens- Konsumkredit-

Primäreinkommen einkommen verbrauch aufnahme

Potentielle Kaufkraft

Steuern +

Sozialver-

Verfügbare Kaufkraft sicherungs-

beiträge

Ersparnis,

Konsumtive Kaufkraft Kredittilgung,

Zinsaufwand

Gebundene

Ungebundene (freie) Kaufkraft

Kaufkraft1)

Einzelhandelsrelevante Dienstleistungsrelevante

Kaufkraft Kaufkraft

Quelle: Stat. Landesamt Baden-Württemberg Stadt Ingolstadt; Statistik und Stadtforschung

Hier verwendete VGR-Indikatoren

Verfügbares Einkommen der privaten Haushalte: Indikator für die allgemeine Kaufkraft am Wohnort

Primäreinkommen (gesamte Einkommen aus Erwerbstätigkeit und Vermögen)

- abzüglich direkte Steuern und Abgaben der privaten Haushalte,

- zuzüglich der Sozialleistungen und weiteren empfangenen Transfers

= Verfügbares Einkommen;

Bezugsgröße: Einwohner am Wohnort

Arbeitnehmerentgelt: Indikator für die Arbeitnehmerverdienste am Arbeitsort;

Löhne und Gehälter incl. Lohnsteuer und Sozialbeiträgen der Arbeitgeber und Arbeitnehmer;

Bezugsgröße: Arbeitnehmer am Arbeitsort

Hier verwendete Einzelhandelsindikatoren Einzelhandelsrelevante Kaufkraft: Derjenige Teil der allgemeinen Kaufkraft, der von der Bevölkerung am Wohnort im Einzelhandel (einschl. Online- und Versandhandel) ausgegeben wird Einzelhandelsumsatz: Im örtlichen Einzelhandel getätigte Umsätze am Einkaufsort (Point of Sale); Stationärer Einzelhandel − einschl. Apotheken, Bäckereien Konditoreien und Metzgereien, − aber ohne Einzelhandel mit Kraftfahrzeugen und -rädern, ohne Tankstellen, ohne Internet- und Online- Handel; diese sind jedoch umgekehrt durch die einzelhandelsrelevante Kaufkraft abgedeckt! Einzelhandelsbezogene Zentralität: Quotient aus Einzelhandelsumsatz und einzelhandelsrelevanter Kaufkraft; hier wegen oben genannter unterschiedlicher Abgrenzung von „Einzelhandel“ in beiden Teilindikatoren jeweils nur mit Bezug auf Bundesdurchschnitt = 100 sinnvoll

Beispiel Nürnberg und Deutschland insgesamt

Indikator Nürnberg Deutschland

Einzelhandelsumsatz Euro je Einwohner 7. 858 5.838

Einzelhandelsrelevante Kaufkraft Euro je Einwohner 6.799 6.582

Einzelhandelsbezogene Zentralität als Quotient in % 115,58 88,70

Deutschland = 100 130,30 100

Quelle: Michael Bauer GmbHEckdaten für die 15 Großstädte (1) Demographische Eckdaten 2015: Zahl der Einwohner: 14,046 Mio. Anteil an Deutschland: 17,2 % Zahl der Arbeitnehmer: 8,362 Mio. Anteil an Deutschland: 21,6 % Großstädte sind bedeutende Arbeitsorte; im Durchschnitt überwiegen die Einpendler gegenüber den Auspendlern

Eckdaten für die 15 Großstädte (2)

Einzelhandelsdaten 2017:

Einzelhandelsrelevante Kaufkraft:

Absolut: 98,387 Mrd. Euro

Anteil an Deutschland: 18,0 %

Pro Kopf: 6.847 Euro je Einwohner; Deutschland = 100: 104,0 %

Einzelhandelsumsatz:

Absolut: 99,416 Mrd. Euro

Anteil an Deutschland: 20,5 %

Pro Kopf: 6.918 Euro je Einwohner; Deutschland = 100: 118,5 %

Einzelhandelsbezogene Zentralität:

Deutschland = 100: 113,9

Großstädte sind bedeutende Einzelhandelsstätten auch für das UmlandEckdaten für die 15 Großstädte (3)

Gesamtwirtschaftliche Daten (VGR) 2015:

Verfügbares Einkommen:

Absolut: 300,07 Mrd. Euro

Anteil an Deutschland: 17,0 %

Pro Kopf: 21.364 Euro je Einwohner; Deutschland = 100: 99,0 %

Arbeitnehmerentgelt:

Absolut: 382,13 Mrd. Euro

Anteil an Deutschland: 24,9 %

Pro Kopf: 45.696 Euro je Arbeitnehmer; Deutschland = 100: 115,1 %

In Großstädten verdienen die Arbeitnehmer überdurchschnittlich viel;

aber die Verfügbaren Einkommen sind leicht unterdurchschnittlichEinzelhandelsumsatz je Einwohner in den Großstädten

Stadt Einzelhandelsumsatz je Einwohner Deutschland = 100

(Euro je Einwohner)

München 8.340 142,9

Düsseldorf 7.913 135,5

Stuttgart 7.877 134,9

Nürnberg 7.858 134,6

Hannover 7.303 125,1

Hamburg 7.197 123,3

Frankfurt am Main 7.112 121,8

Köln 7.037 120,5

Bremen 6.762 115,8

Essen 6.603 113,1

Dortmund 6.454 110,5

Berlin 6.250 107,1

Dresden 6.024 103,2

Leipzig 5.806 99,4

Duisburg 5.436 93,1

Quelle: Michael Bauer GmbHInterpretation Spannweite zwischen den Großstädten sehr hoch (49,8 Prozentpunkte) 8 Großstädte 20 % und mehr über nationalem Durchschnitt Es sind Großstädte mit teilweise berühmten Einkaufsstraßen Neben Ruhrgebiets- und ostdeutschen Städten sowie Bremen gehört auch Berlin nicht zu dieser Spitzengruppe

Erkenntnisse

Rangfolge ist für beide Kennziffern meist gleich; größere Verschiebungen für Frankfurt, und Nürnberg;

hierfür finden sich keine überzeugenden ökonomischen Erklärungen

Tendenz, jeweils gemessen am Durchschnitt Deutschland = 100:

− In Städten mit hoher allgemeiner Kaufkraft (München, Düsseldorf, Stuttgart, Hamburg) liegt so

dargestellte einzelhandelsrelevante Kaufkraft darunter oder nur leicht darüber

− In Städten mit geringer allgemeiner Kaufkraft ist es umgekehrt, und zwar in steigendem Ausmaß

Erklärung: Mit zunehmendem Einkommen wird ein zunehmender Anteil gespart oder für Dienstleistungen

ausgegeben, nicht zuletzt für gebundene Kaufkraft wie Mieten!

Das heißt: In einkommensschwächeren Städten sind die Ausgaben für – über den Handel bezogene – Waren

überproportional hoch.Interpretation Einzelhandelsrelevante Zentralitätskennziffer: Drückt aus, ob für die betreffende Stadt netto ein Kaufkraftzufluss oder ein Kaufkraftabfluss vorliegt, gegenüber dem Umland oder dem Rest der Welt Erwerbstätige am Arbeitsort zu Einwohner am Wohnort: Indikator steht für Richtung und Höhe des Pendlersaldos Aus Sicht des Einzelhandels: Berufspendler sind potentielle Kunden am Arbeitsort, insoweit Korrespondenz mit Einzelhandelszentralität Arbeitnehmerentgelt je Arbeitnehmer zu Verfügbares Einkommen je Einwohner: Weiterer Indikator für Attraktivität einer Stadt als Arbeitsort (wirtschaftliche Standortqualität), dient zur teilweisen Erklärung des Pendlerverhaltens

Erkenntnisse

Zentralitätskennziffer in allen Großstädten über Bundesdurchschnitt, das heißt per Saldo übersteigen die

Kaufkraftzuflüsse die Kaufkraftabflüsse in Relation zum Bundesdurchschnitt und unter Beachtung der

unterschiedlichen Abgrenzung von stationärem Einzelhandel und (umfassenderer) einzelhandelsrelevanter

Kaufkraft

Aber: Erhebliche Unterschiede zwischen den 15 Großstädten:

− Verhältniszahl (mit Deutschland = 100) über 120 in Nürnberg, Stuttgart und Hannover

− Verhältniszahl unter 110 in Duisburg, Leipzig, Dresden und Frankfurt

− Verhältniszahl noch über Großstädtedurchschnitt (113,9) in Bremen, Düsseldorf, Dortmund, München und

Hamburg;

− bereits darunter in Essen, Köln und Berlin

Hinweis: Zentralitätskennziffer wäre in Frankfurt, Hannover und Köln höher, wenn einzelhandelsrelevante

Kaufkraft niedriger, nämlich näher an allgemeiner Kaufkraft wäre (vgl. Abbildung 1); Zentralitätskennziffer in

Bremen wäre insoweit niedrigerErklärungsversuche (1)

Erklärungsversuche über Pendlerverhalten:

− Spitzentrio bei Einzelhandelszentralität (Nürnberg, Stuttgart, Hannover) weist überdurchschnittlich hohe

Einpendlerüberschüsse auf, ebenso Düsseldorf, München und Hamburg;

− umgekehrt sind Einpendlerüberschüsse in Städten mit niedriger Einzelhandelszentralität gering (Leipzig,

Dresden, Berlin, Essen), in Duisburg liegt sogar Auspendlerüberschuss vor.

− Aber: Ausgerechnet Frankfurt am Main hat trotz Höchstwert bei Einpendlerüberschuss niedrige

Einzelhandelszentralität; Vergleichbares gilt für Köln. Erwähnt sei obiger Hinweis zur KaufkraftErklärungsversuche (2)

Pendlerverhalten und wirtschaftliche Standortqualität:

− Überdurchschnittlich hohe Pro-Kopf-Arbeitnehmerverdienste im Vergleich zu den Einkommen je

Einwohner (Durchschnitt Großstädte: 116,3 %) korrespondieren mit hohen Einpendlerüberschüssen in

Frankfurt, Köln, Hannover und Stuttgart;

− umgekehrte Parallelität zeigt sich z. B. für Bremen, Berlin, Dresden und Leipzig.

− Aber: Keine durchgehend klaren Korrelationen beider Größen; bestes Beispiel: DuisburgErklärungsversuche (3)

Übersteigt die einzelhandelsrelevante Zentralitätskennziffer den Indikator für die Standortqualität in

nennenswertem Ausmaß, so deutet dies auf einen im Vergleich damit relativ bedeutenden Einzelhandelsstandort

hin.

Beispiele: Nürnberg, München, Bremen;

Stuttgart, Hamburg, Düsseldorf;

eingeschränkt Hannover, DresdenErklärungsversuche (4) Fazit: Einzelhandelszentralität lässt sich nur zum Teil bzw. nicht pauschal über Pendlerverhalten und dessen ökonomische Hintergründe erklären. Offensichtlich sind die Gegebenheiten vor Ort von großer Bedeutung

Allgemeine Rahmenbedingungen für eine hohe Einzelhandelszentralität

Infrastrukturelle Gegebenheiten wie z. B.:

− Überzeugende Angebote des Einzelhandels,

− attraktive Einkaufsmöglichkeiten,

− ergänzende Freizeitangebote,

− günstige Verkehrsanbindungen speziell in die Region.

− Attraktivität für internationalen Einkaufstourismus

Stadt und Umland:

− Größe des Einzugsgebiets,

− Stellung der Stadt zum Umland (Mono- oder Polyzentralität),

− Gehören attraktive Wohngebiete außerhalb des Stadtzentrums noch zur Stadt oder schon zu

umliegenden Gemeinden? (administrative Frage)

− Wie ist das Einkommensgefälle zwischen Stadt und Umland?Untersuchungsgegenstand der Analyse für die einzelhandelsstärksten Städte

Verhältnis der Großstadt zu ihrem Umland

Umland:

− Verbände mit regionalplanerischer Zweckbestimmung

− auf relativ überschaubarem Gebiet

− mit (möglichst) kreisscharfer Abgrenzung;

deshalb nicht MetropolregionenBeispiel Nürnberg

Höchste Einzelhandelszentralität aller Großstädte (130,3 bei Deutschland = 100)

Monozentrale Ausrichtung

Äußerst günstige Rahmenbedingungen für den Nürnberger Einzelhandel

− Wegen eines Umlands (Regierungsbezirk Mittelfranken) mit deutlich höherer allgemeiner Kaufkraft

(Verfügbares Einkommen je Einwohner) in fast allen anderen Kreisen des Bezirks,

− die offensichtlich aber zu einem erheblichen Teil von Pendlern aus dem Umland in den Arbeitsort

Nürnberg mit dort sehr guten Verdienstmöglichkeiten (Arbeitnehmerentgelt je Arbeitnehmer)

erwirtschaftet wird; zweiter Platz hinter Stadt Erlangen

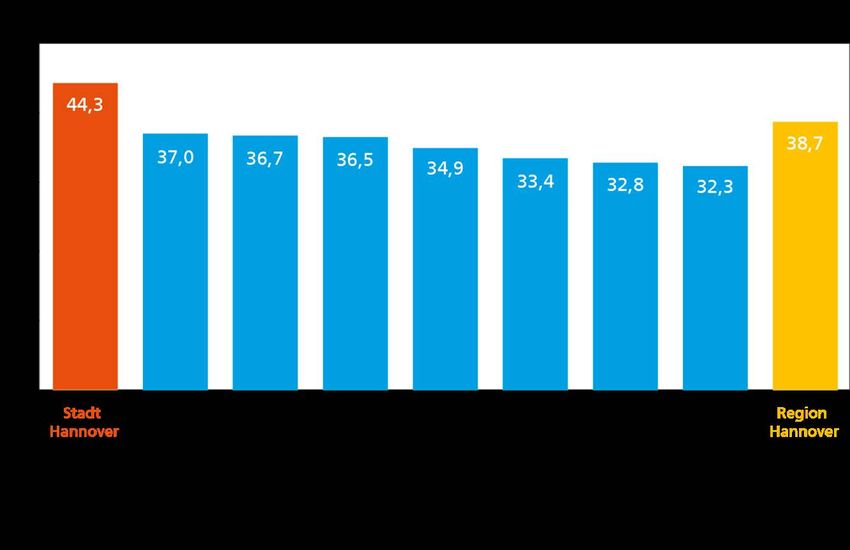

− ebenso wegen zahlreichen Einkäufen von Pendlern in NürnbergVergleichbares Beispiel Hannover

Dritthöchste Einzelhandelszentralität aller Großstädte (120,4 bei Deutschland = 100)

Teilweise recht ähnliche Gegebenheiten im Verhältnis zur Statistischen Region Hannover wie in Nürnberg zum

Regierungsbezirk Mittelfranken, insbesondere

beim Verfügbaren Pro-Kopf-Einkommen,

− wo die Stadt Hannover den niedrigsten Wert aller Kreise der Region aufweist

− allerdings bei nur geringem Gefälle zwischen den Kreisen

beim Pro-Kopf-Arbeitnehmerentgelt

− mit dem Spitzenwert für die Stadt Hannover,

− womit der Kreis Diepholz um fast zwei Fünftel übertroffen wird,

− insgesamt nur geringe Unterschiede zwischen den Landkreisen der RegionVergleichbares Beispiel Hannover Gesamtwirtschaftliche Pro-Kopf-Indikatoren in der Stadt Hannover und den Landkreisen der Statistischen Region Hannover

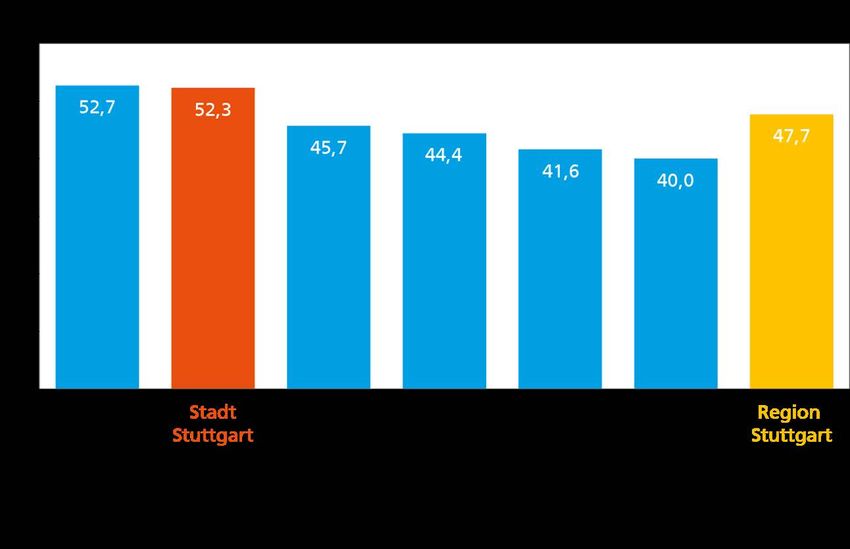

Gegenbeispiel Stuttgart Zweithöchste Einzelhandelszentralität aller Großstädte (122,2 bei Deutschland = 100), und dies trotz schlechterer Rahmenbedingungen: Eher polyzentrale Ausrichtung des Einzelhandels in der Region Stuttgart, zudem geographische Nähe zu Outlet-Center Metzingen Geringes Einkommensgefälle zwischen den Kreisen der Region Stuttgart (insbesondere bei Betrachtung ohne Landkreis Göppingen) Stadt Stuttgart liegt bei Verfügbarem Pro-Kopf-Einkommen im Regionsdurchschnitt (Nürnberg und Hannover jeweils am Ende der Skala innerhalb ihrer Regionen) und teilt sich die Spitzenposition bei den Pro-Kopf-Arbeitnehmerverdienste mit dem Landkreis Böblingen

Gegenbeispiel Stuttgart Gesamtwirtschaftliche Pro-Kopf-Indikatoren in der Stadt Stuttgart und den Landkreisen der Region Stuttgart

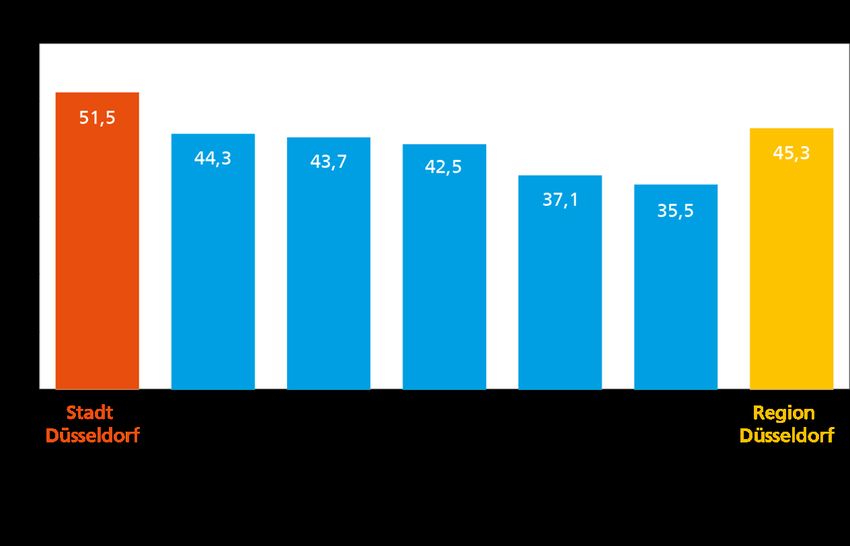

Weiteres Gegenbeispiel Düsseldorf Fünfthöchste Einzelhandelszentralität aller Großstädte (117,7 bei Deutschland = 100) Höchstes Verfügbares Pro-Kopf-Einkommen unter den Kreisen der Region Düsseldorf/Mittlerer Niederrhein, das heißt der Einkaufsstandort Düsseldorf profitiert nicht so sehr von einem kaufkräftigen Umland wie beispielsweise Nürnberg und Hannover (oder auch Bremen) Ebenso höchstes Pro-Kopf-Arbeitnehmerentgelt innerhalb der Region

Weiteres Gegenbeispiel Düsseldorf Gesamtwirtschaftliche Pro-Kopf-Indikatoren in der Stadt Düsseldorf sowie den kreisfreien Städten und Landkreisen der Region Düsseldorf/Mittlerer Niederrhein 2015

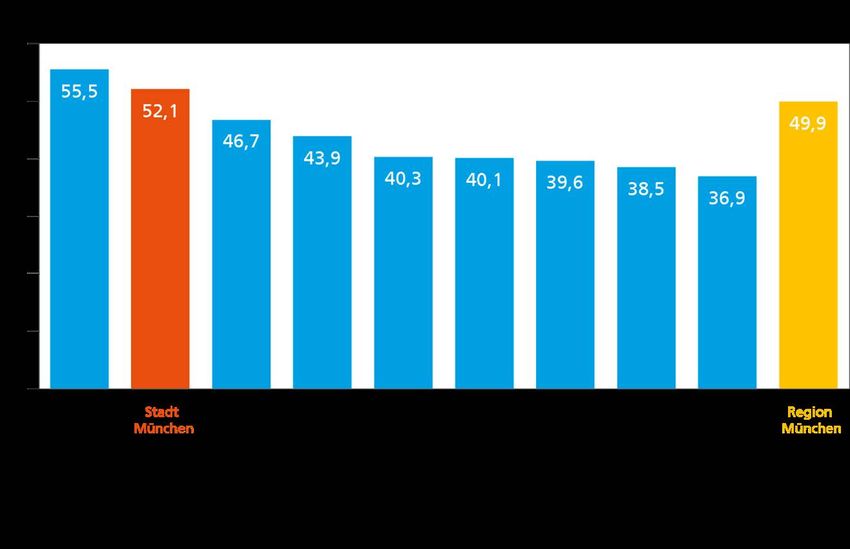

Situation in München

Einzelhandelszentralität noch über dem Großstädtedurchschnitt (115,3 % bei Deutschland = 100)

Gegebenheiten teilweise ähnlich wie für Stuttgart, allerdings mit deutlich stärkerem Gefälle innerhalb der

Region Planungsverband Äußerer Wirtschaftsraum München

Verfügbares Pro-Kopf-Einkommen:

− Stadt München leicht über dem Regionsdurchschnitt

− hinter zwei deutlich kaufkräftigeren Landkreisen

− Kaufkraft in Landkreis Starnberg um die Hälfte höher als im Landkreis Freising

Pro-Kopf-Arbeitnehmerentgelt:

− Stadt München hinter Landkreis München an der Spitze

− auch bei diesem Indikator Wert im Spitzenkreis Landkreis München um die Hälfte höher als im Landkreis

ErdingSituation in München Gesamtwirtschaftliche Pro-Kopf-Indikatoren in der Stadt München und den Landkreisen des Planungsverbands Äußerer Wirtschaftsraum München 2015

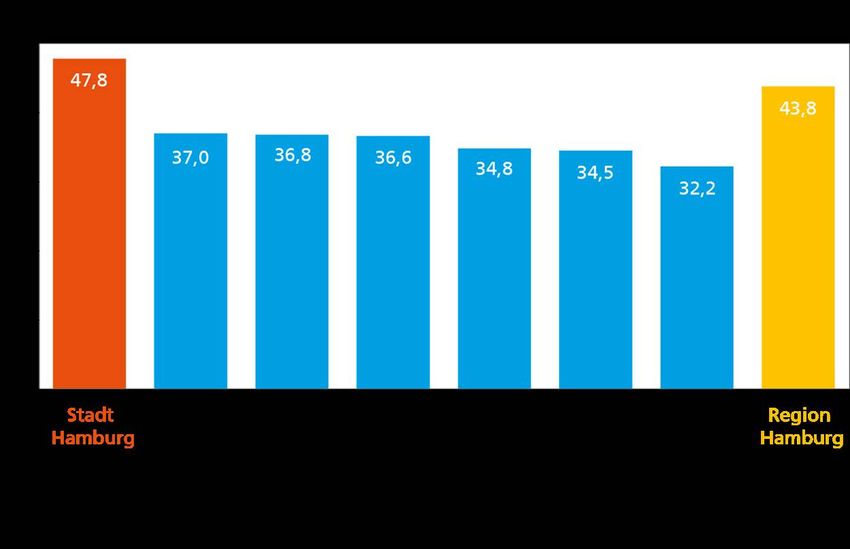

Situation in Hamburg

Einzelhandelszentralität praktisch im Durchschnitt der Großstädte (114,0 % bei Deutschland = 100)

Gegebenheiten beim Verfügbaren Pro-Kopf-Einkommen in der (länderübergreifenden) Engeren

Metropolregion Hamburg fast deckungsgleich wie in Stuttgart:

− Stadt Hamburg leicht über dem Regionsdurchschnitt

− Einkommensgefälle zwischen den Kreisen der Region Hamburg höher als in der Region Stuttgart, aber

nicht so ausgeprägt wie in der Region München oder auch der Region Düsseldorf bzw. des

Regierungsbezirks Mittelfranken

Überragende Verdienstmöglichkeiten in der Stadt Hamburg innerhalb ihrer Region, gemessen am Pro-Kopf-

Arbeitnehmerentgelt:

− Stadt Hamburg unangefochten an der Spitze

− deutlicher Abstand zu den untereinander relativ homogenen Landkreisen der Region

− Landkreis Harburg wird von der Stadt Hamburg um etwa die Hälfte überragtSituation in Hamburg Gesamtwirtschaftliche Pro-Kopf-Indikatoren in der Stadt Hamburg und den Landkreisen der Engeren Metropolregion Hamburg 2015

Situation in Köln

Einzelhandelszentralität unter dem Großstädtedurchschnitt (112,8 bei Deutschland = 100); Hinweis auf hohe

Einzelhandelsrelevante Kaufkraft

Trotz teilweise ähnlicher Gegebenheiten wie in Nürnberg und Hannover

Verfügbares Pro-Kopf-Einkommen:

− Stadt Köln am Ende der Skala und deutlich unter dem Durchschnitt der Region Köln/Bonn

− Abweichung zwischen dem einkommensstärksten und dem einkommensschwächsten Kreis innerhalb der

Region bei etwa einem Fünftel,

− damit stärkeres Gefälle als im ansonsten gut vergleichbaren Fall Hannover

Pro-Kopf-Arbeitnehmerentgelt:

− Köln weit über dem Regionsdurchschnitt, hinter zwei weiteren Städten der Region

− Hohes regionales Gefälle: Stadt Leverkusen überragt Rhein-Sieg-Kreis um über zwei Fünftel,

− Wieder vergleichbare Situation wie im Regierungsbezirk Mittelfranken und in der Statistischen Region

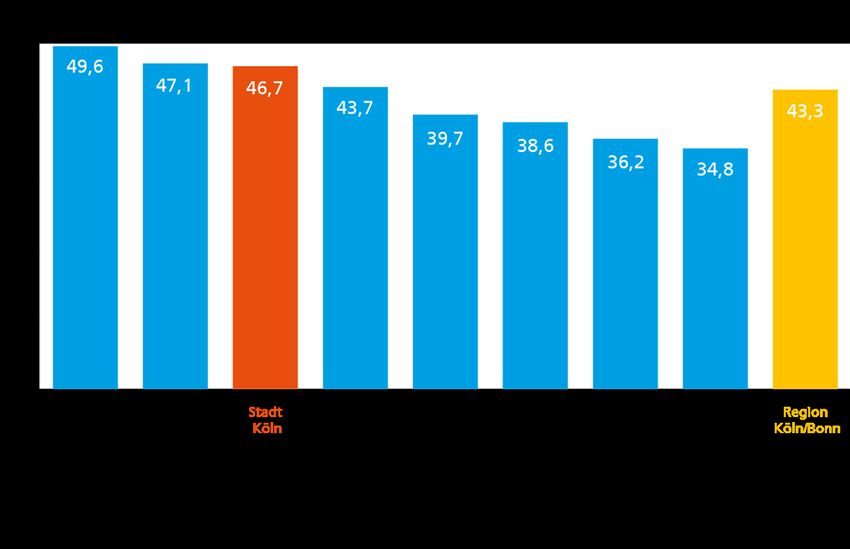

HannoverSituation in Köln Gesamtwirtschaftliche Pro-Kopf-Indikatoren in der Stadt Köln sowie den kreisfreien Städten und Landkreisen der Region Köln/Bonn 2015

Situation in Frankfurt am Main

Einzelhandelszentralität deutlich unter Durchschnitt der Großstädte (109,4 % bei Deutschland = 100); Hinweis

auf hohe Einzelhandelsrelevante Kaufkraft

Und dies trotz vergleichbarer Gegebenheiten zum Umland wie bei den Städten Nürnberg und Hannover mit

Spitzenwerten bei der Einzelhandelszentralität; damit ähnliche Situation wie in Köln

Verfügbares Pro-Kopf-Einkommen:

− Stadt Frankfurt deutlich unter dem Durchschnitt der Kreise mit Gemeinden im Regionalverband

FrankfurtRheinMain

− Gefälle innerhalb der Region sehr hoch (Hochtaunuskreis überragt Stadt Offenbach um fast drei Viertel)

Pro-Kopf-Arbeitnehmerentgelt:

− Stadt Frankfurt bei den Verdienstmöglichkeiten klar an der Spitze,

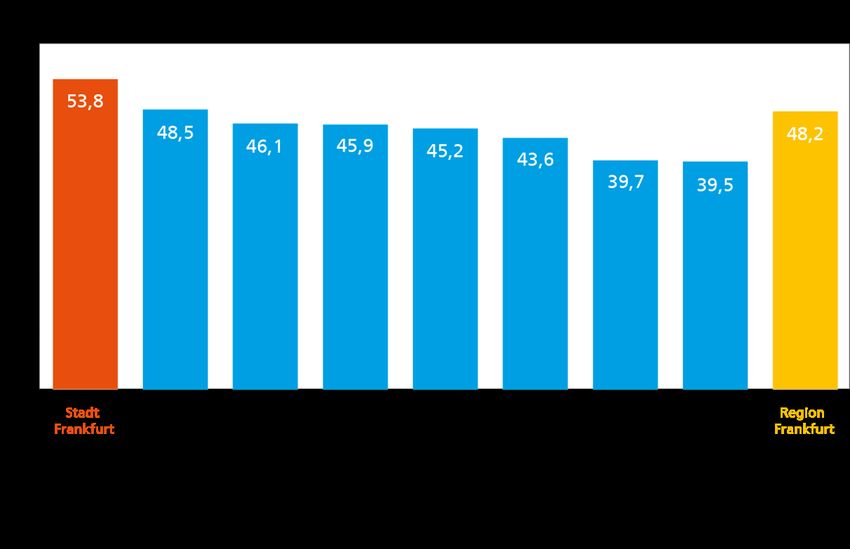

− damit über Berufspendler sehr bestimmend für günstige Einkommenslage im UmlandSituation in Frankfurt am Main Gesamtwirtschaftliche Pro-Kopf-Indikatoren in der Stadt Frankfurt am Main und der Stadt Offenbach am Main sowie den Landkreisen mit Gemeinden im Regionalverband FrankfurtRheinMain 2015

Ergebnis (1) Hohe Attraktivität als Einkaufszentrum (gemessen an Einzelhandelszentralität) lässt sich für Nürnberg und Hannover über eine deutlich höhere Kaufkraft im jeweiligen Umland erklären, die wiederum durch Pendler mit guten Verdienstmöglichkeiten in der zentral gelegenen Großstadt gespeist wird Bei Stuttgart, der Großstadt mit der zweithöchsten Einzelhandelszentralität versagt dieses Erklärungsmuster Ähnliches, wenn auch nicht so deutlich, trifft für Düsseldorf zu, das bei Pro-Kopf-Einkommen und - Arbeitnehmerentgelt an der Spitze seiner Region liegt und trotzdem eine beachtliche Einzelhandelszentralität aufweist

Ergebnis (2) Umgekehrt müsste vor allem Frankfurt am Main bei den dortigen Gegebenheiten zum Umland eine überdurchschnittliche Einzelhandelszentralität aufweisen Vergleichbares, wenn auch nicht so krass, ist für die Stadt Köln festzustellen Die Städte München und Hamburg erreichen eine Einzelhandelszentralität leicht über dem Durchschnitt der Großstädte, ihre Pro-Kopf-Einkommen liegen ebenfalls im jeweiligen Regionsdurchschnitt; gemessen an der allgemeinen wirtschaftlichen Standortqualität können beide Millionenstädte dennoch als ausgesprochene Einkaufsstandorte bezeichnet werden

Erklärungsversuche für Einzelhandelszentralität Geringe Einzelhandelszentralität in Frankfurt und Köln könnte mit guten Einkaufmöglichkeiten in benachbarten Städten innerhalb und außerhalb der jeweiligen Region erklärt werden, so z. B. Wiesbaden, Darmstadt und Mainz bzw. Bonn und Düsseldorf Umgekehrt dürfte der Einzelhandel in Düsseldorf Impulse aus der Region Köln/Bonn, aber auch Städten des Ruhrgebiets erfahren Schwierig einzuschätzen ist der Einfluss der Einkäufe von Ausländern - aus Grenzregionen oder als Touristen; vor allem in Düsseldorf dürften sie eine gewisse Rolle spielen Bleibt Stuttgart, dessen hohe Einzelhandelszentralität trotz eher ungünstigen ökonomischen Rahmenbedingungen aus dem Umland mit einem aus sich heraus starken Einzelhandel zu erklären sein dürfte

Erklärungsversuche für Einzelhandelsumsatz je Einwohner Hoher Pro-Kopf-Einzelhandelsumsatz bei den beiden Spitzenreitern München und Düsseldorf lässt sich nur bedingt über Kaufkraftzuflüsse aus dem Umland erklären; bei diesen Metropolen dürfte der Einkaufstourismus aus dem Ausland eine bedeutende Rolle spielen Vergleichbares dürfte vor allem für Frankfurt, aber auch für Köln und für Hamburg gelten, wo ein hoher Pro- Kopf-Einzelhandelsumsatz nicht mit vergleichbarer Einzelhandelszentralität korrespondiert

Sie können auch lesen