Güterwagenmarkt weltweit im Wan- del: Leasingunternehmen besitzen immer größere Anteile an der Flotte - SCI Verkehr

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

FAHRZEUGE & KOMPONENTEN | Güterwagenmarkt

Homepageveröffentlichung unbefristet genehmigt für SCI Verkehr GmbH /

Rechte für einzelne Downloads und Ausdrucke für Besucher der Seiten

genehmigt von DVV Media Group, 2018.

Güterwagenmarkt weltweit im Wan-

del: Leasingunternehmen besitzen

immer größere Anteile an der Flotte

Die weltweite Nachfrage nach neuen Güterwagen erholt sich nach Rückgängen in den letzten Jahren

und wird in den nächsten Jahren mit durchschnittlich knapp 3 % wachsen. Kunden neuer Wagen sind in

Europa, Nordamerika und der GUS zunehmend Leasinggesellschaften, und nicht mehr die Bahnen

selbst. Im Vergleich der Leitmärkte dominieren allein in Asien noch die Bahnbetreiber als Eigentümer

und Besteller ihres Wagenfuhrparks. Zu diesem Ergebnis kommt das Beratungsunternehmen SCI Ver-

kehr in der aktuellen Studie „Güterwagen – Weltweite Marktentwicklungen“.

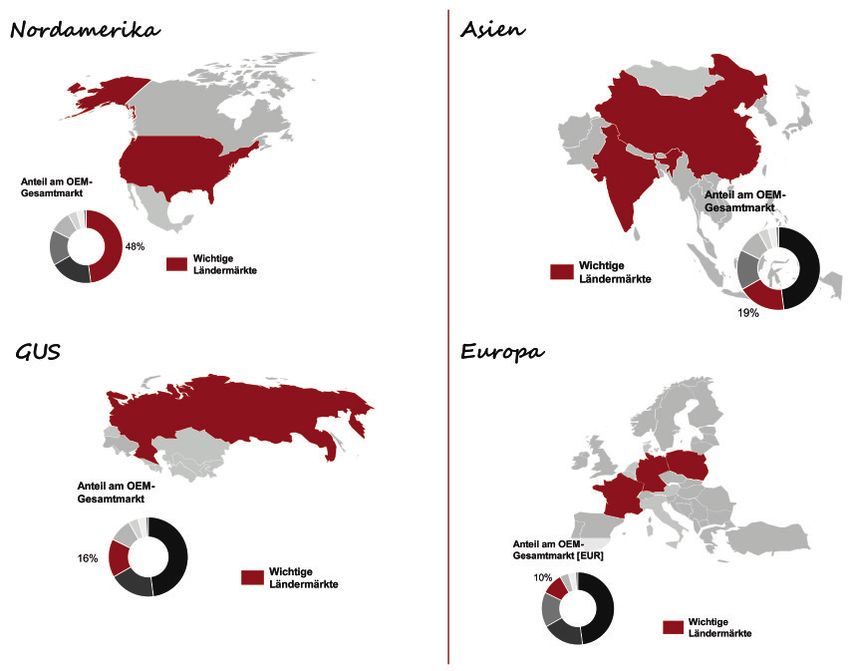

MARKTVOLUMEN Markt in Asien verlor gleichzeitig etwa 20 % Dipl.-Volkswirtin

Maria Leenen

seiner Größe. Im Ergebnis liegt das Volumen Geschäftsführende

Der Markt für neue Güterwagen hat ein Volu- im stark fluktuierenden Weltmarkt etwa Gesellschafterin

men von etwa 10,5 Mrd. EUR (Durchschnitts- 700 Mio. EUR unter dem Niveau des Jahres SCI Verkehr GmbH

wert für die Jahre 2015 – 2017) und liegt 2011. m.leenen@sci.de

damit an der Spitze der Fahrzeugsegmente Nordamerika ist derzeit der mit Abstand

im weltweiten Schienenfahrzeugmarkt vor größte Absatzmarkt für neue Güterwagen

Hochgeschwindigkeitszügen. und repräsentiert etwa 50 % des Weltmark- Dipl.-Ing. Henry Koppermann

SCI Verkehr GmbH

Im Vergleich zu den meisten anderen tes. Aufgrund der großen Flotten sowie des

Fahrzeugsegmenten ist der Weltmarkt für relativ hohen technologischen Niveaus der

h.koppermann@sci.de

Güterwagen von vergleichsweise geringer Wagen entfällt auf den nordamerikanischen

Volatilität, unterliegt allerdings bei regiona- Markt auch das höchste After-Sales-Volu-

ler Betrachtung teils sehr starken Schwan- men. Im Vergleich zum Jahr 2011 haben die

kungen. Während die Beschaffungen neuer Regionen CIS und Nordamerika annähernd

Güterwagen in der GUS zwischen 2011 und ihre Marktpositionen getauscht. Das höchs-

2016 drastisch um etwa 70 % absanken, te Marktwachstum im Betrachtungsraum

haben die Märkte in Nordamerika sowie in zwischen 2011 und 2016 entfiel auf die Re- ENTWICKLUNG IN DEN

Afrika/Mittlerer Osten im gleichen Zeitraum gion Afrika/Naher Osten, hauptsächlich vo- WICHTIGSTEN WELTMARKTREGIONEN

ein extremes Wachstum von + 170 % erfah- rangetrieben durch Beschaffungen in den

ren. Der von China und Indien bestimmte Ländermärkten Südafrika und Iran. NORDAMERIKA

Der nordamerikanische Güterwagenmarkt

hat einen Boom im Neuwagengeschäft er-

lebt, welcher die drastischen Rückgänge in

der GUS im gleichen Zeitraum nahezu kom-

pensiert hat. Im Jahr 2015 haben Aufträge

in Höhe von 80 000 Wagen zu einem neuen

Beschaffungsrekord geführt. Nach einem er-

warteten Zwischentief des OEM-Marktes im

Jahr 2018 erwartet SCI Verkehr ein modera-

tes Marktwachstum in den Folgejahren 2019

und 2020. Offene Wagen sowie Kesselwagen

hatten in den letzten Jahren den höchsten

Einfluss auf Neubeschaffungen und werden

auch zukünftig die wichtigsten Wagentypen

bleiben.

→→ Offene Wagen: Überwiegend gedeckte

BILD 1: Marktvolumen (MV) OEM und CAGR 2011 – 2016 [in Millionen EUR] Welt Selbstentladewagen (Getreide, Zement,

(Quelle aller Bilder: SCI Verkehr GmbH) Quarzsand (Fracking), Pottasche, Natri-

54 ETR | JUNI 2018 | NR. 6 www.eurailpress.de/etr

FAHRZEUGE & KOMPONENTEN | Güterwagenmarkt

Homepageveröffentlichung unbefristet genehmigt für SCI Verkehr GmbH /

Rechte für einzelne Downloads und Ausdrucke für Besucher der Seiten

genehmigt von DVV Media Group, 2018.

umcarbonat, Plastikpellets) und Kasten-

wagen (Kohle, Eisenerz, Stahlprodukte,

Metallschrott)

→→ Zahlreiche Kesselwagen für den Trans-

port von Mineralölprodukten aufgrund

mangelnder Pipelineinfrastrukturen so-

wie neuer Sicherheitsbestimmungen.

ASIEN

Der asiatische Güterwagenmarkt wird von

den Ländern China und Indien bestimmt,

in denen mehr als 90% der gesamten Flot-

te in der Region betrieben und mehr als

90% der Güterwagenbeschaffungen rea-

lisiert werden. Die Güterwagenprodukti-

on in China ist in den Jahren 2014 – 2016

massiv zurückgegangen – einerseits war BILD 2: Aktuelles Marktvolumen OEM-und After-Sales-(AS) Geschäft nach Region 2017

die Güterverkehrsstrategie stark auf den

Straßenverkehr ausgerichtet, andererseits

lag der Investitionsschwerpunkt im Bereich EUROPA von Vermietern, sich an kurzfristig ändernde

Schiene auf Hochgeschwindigkeitszügen. Marktanforderungen anpassen zu können.

Das Marktvolumen in Indien unterlag in den Der europäische Güterwagenmarkt hat sich Die europäische Güterwagenflotte wird an

letzten Jahren aufgrund der Priorisierung nach einem massiven Rückgang im Jahr Größe verlieren, da ein Großteil der Incum-

von Schienenpersonenverkehrsfahrzeugen 2011 in den Folgejahren deutlich erholt bents (zumeist ehemalige Staatsbahnen)

deutlichen Schwankungen. SCI Verkehr er- (von etwa 650 Mio. EUR im Jahr 2011 auf weiterhin große Bestände an überalterten

wartet aufgrund der geplanten Eröffnung etwa 1 Mrd. EUR im Jahr 2016) – Trotzdem oder nicht nachgefragten Wagen außer Be-

von zwei sogenannten Dedicated Freight liegen die Beschaffungszahlen mit eini- trieb nehmen.

Corridors (DFC) eine steigende Nachfrage gem Abstand unter dem Niveau der Jahre

nach neuen Güterwagen. 2006 bis 2010. Haupttreiber der positiven

Entwicklung ist der Leasingmarkt, welcher BESTAND UND

aufgrund des sehr wettbewerbsintensiven FLOTTENEIGENTÜMER

GUS europäischen Schienengüterverkehrsmark-

tes stark an Bedeutung gewonnen hat, nicht Nach der erwähnten deutlichen Reduktion

Der Güterwagenmarkt in der GUS hat eine zuletzt aufgrund der höheren Flexibilität in Russland zwischen 2014 und 2016, um- »

sehr starke Reduktion von etwa 70 % im Zeit-

raum zwischen 2011 und 2016 erfahren und

sich damit vom größten Markt weltweit zum

drittgrößten Markt mit einem Anteil in der

Welt von etwa 16 % entwickelt. Die Haupt-

gründe liegen vor allem in drei Faktoren be-

gründet:

→→ Künstlich hohe Nachfrage in den vergan-

genen Jahren durch zu Güterwagenher-

stellern gehörenden Leasinggesellschaf-

ten

→→ Sättigungseffekt nach umfangreichen

Beschaffungen in den vorangegange-

nen Jahren

→→ Politischer Konflikt zwischen Russland

und der Ukraine

Durch die umfangreichen Beschaffungen

neuer Güterwagen in den letzten Jahren,

konnten die Wagenhalter in Russland und

Kasachstan den Zustand ihrer Wagenflotte

deutlich verbessern – das Durchschnittsal-

ter der Flotte sank hier von 25 auf 17 Jahre

innerhalb des betrachteten 5-Jahres-Zeit-

raumes (26 – 28 Jahre in den anderen GUS-

Staaten). BILD 3: Weltmarktregionen

www.eurailpress.de/etr ETR | JUNI 2018 | NR. 6 55

FAHRZEUGE & KOMPONENTEN | Güterwagenmarkt

Homepageveröffentlichung unbefristet genehmigt für SCI Verkehr GmbH /

Rechte für einzelne Downloads und Ausdrucke für Besucher der Seiten

genehmigt von DVV Media Group, 2018.

tigsten privaten Schienengüterverkehrs-

unternehmen des Kontinents. Andere

wichtige Leasingunternehmen des Landes

sind darüber hinaus eng mit Güterwagen-

herstellern verzahnt, beispielsweise Trinity

Industries Leasing (annähernd 100 000 Wa-

gen) oder Greenbrier Management Service

(etwa 22 000 Wagen). Dieses Marktmodell

existierte ebenfalls in größerem Maßstab in

Russland. Wie oben beschrieben führte dies

zu einer künstlich erhöhten Nachfrage nach

Güterwagen und in der Folge zu erhebli-

chen finanziellen Schwierigkeiten auf Sei-

ten der Hersteller, woraufhin die Mehrzahl

der großen Leasinggesellschaften verkauft

wurde.

~ 5 570 000 wagons Die Bedeutung des Güterwagenleasings

in Europa ist parallel zur fortschreitenden

BILD 4: Güterwagenflotte nach Eigentümern 2016 [Anzahl Wagen] Welt Marktderegulierung gestiegen. SCI Verkehr

erwartet eine Fortentwicklung dieses Trends

in den nächsten Jahren, so dass Leasing-

fasst der weltweite Gesamtbestand etwa terung veralteter und nicht mehr benötigter unternehmen Haupttreiber der Nachfrage

5,57 Mio. Wagen. Die größten Flotten ver- Wagentypen begründet (letztere sind tradi- nach neuen Güterwagen in den nächsten

kehren in den Regionen Nordamerika, GUS tionell überwiegend Bestandteil der Flotten Jahren sein werden.

und Asien. Da der Großteil der anstehenden von Staatsbahnen).

Beschaffungen vor allem dem Ersatz ver- Annähernd 30 % der weltweit betriebe-

alteter Wagen(-typen) dient bzw. zu einer nen Wagenflotte befinden sich im Besitz von HERSTELLER

Verschiebung der Flottenverhältnisse von privaten Betreibern, welche in den meisten

den Incumbents hin zu den Leasinggesell- Weltmarktregionen im Wettbewerb zu den Aufgrund der hohen Volatilität des Güterwa-

schaften führt, wird der weltweite Gesamt- Staatsbahnen stehen (Ausnahmen sind gengeschäftes in den jeweiligen Regionen

bestand in etwa konstant bleiben. Nordamerika sowie Süd- und Zentralameri- (bspw. GUS oder Nordamerika) unterliegen

Global hat sich der Trend abnehmender ka). Die Flotte der Leasingunternehmen hat die Güterwagenhersteller Auslastungs-

Anteile der Incumbents an der weltweiten dagegen ein starkes Wachstum erfahren schwankungen in ihren Produktionsanla-

Gesamtflotte in den letzten Jahren weiter und Flottenrückgänge bei den Incumbents gen. Der massive Abschwung im russischen

verstärkt und ist unter 40 % gesunken. Damit teilweise kompensiert. Nordamerika ist be- Markt sowie der gleichzeitige Boom im US-

gehören 60 % der weltweiten Flotte nicht zogen auf die Flottengrößen die wichtigste Markt haben zu Verschiebungen von niedri-

mehr aktuellen oder ehemaligen Staatsbah- Region für das Leasing von Güterwagen, gen Auslastungsraten hin zu Vollauslastung

nen. Der Rückgang der letzten Jahre liegt vor der Anteil geleaster Güterwagen an der und umgekehrt geführt. Beispielsweise hat

allem im andauernden Privatisierungspro- Gesamtflotte beträgt hier annähernd 50 %. sich die Zahl produzierter Güterwagen in

zess früherer Staatsbahnen (z. B. Freight One Allerdings befindet sich mit TTX Company Nordamerika von 14 000 im Jahr 2010 auf

in Russland oder nennenswerte Teile der ka- die weltweit größte Leasinggesellschaft im 48 000 Wagen ein Jahr später innerhalb von

sachischen Staatsbahn) sowie der Ausmus- Eigentum der Class I Railroads, der wich- nur 12 Monaten annähernd vervierfacht. Die

Produktion in Russland hingegen ist zwi-

schen 2014 und 2015 von 55 000 auf 27 000

Wagen abgesunken, was in den Folgejahren

in massiven Überkapazitäten mündete.

Der chinesische Hersteller CRRC weitet

neben der hohen Marktmacht im eigenen

Land sein Exportgeschäft weiter in Rich-

tung Afrika/Naher Osten, Australien/Pazifik

sowie in Süd- und Zentralamerika aus. Die

europäische Herstellerlandschaft befindet

sich in einem andauernden Prozess der Kon-

solidierung. Letztes Ergebnis dieses Trends

war der Zusammenschluss des rumänischen

Herstellers Astra Rail und des europäischen

Unternehmensteils Greenbrier Europe/Wa-

gony Swidnica.

Trotz des Konsolidierungsprozesses ist die

Anzahl der weltweit aktiven Güterwagen-

hersteller weiter relativ groß. Zwar entfallen

etwa 50 % der Wagenproduktion auf die

BILD 5: Marktanteile Güterwagenhersteller 2012 – 2016 [Anzahl Wagen] Welt sechs größten Marktteilnehmer, die restli-

56 ETR | JUNI 2018 | NR. 6 www.eurailpress.de/etr

FAHRZEUGE & KOMPONENTEN | Güterwagenmarkt

Homepageveröffentlichung unbefristet genehmigt für SCI Verkehr GmbH /

Rechte für einzelne Downloads und Ausdrucke für Besucher der Seiten

genehmigt von DVV Media Group, 2018.

chen 50 % jedoch verteilen sich auf mehr als nach neuen Güterwagen erholt sich nach

▶ SUM MARY

100 Hersteller. Rückgängen in den letzten Jahren und

Die weltweit wichtigsten Hersteller sind wird in den nächsten Jahren mit durch- Global change of market for freight

in China, Nordamerika und Russland behei- schnittlich knapp 3 % wachsen. Dieses ist wagons: leasing companies hold

matet. CRRC (Nachfolger der staatseigenen allerdings ein Durchschnittswert, in den increasing shares of the global fleet

Unternehmen CNR und CSR), Trinity Indus- unterschiedlichen regionalen Märkten sind

tries Greenbrier und Union Tank Car (Nord- stark divergierende Nachfragezyklen zu The global demand on new freight wagons

amerika) sowie Uralvagonzavod und United verzeichnen. So konnte ein Zwischenhoch is slowly recovering from its decrease in the

Wagon Company/Tikhvin (UWC, Russland) in Nordamerika 2015 die massiven Nach- last few years and will probably grow by an

average of around 3% in the next few years.

haben gemessen in produzierten Wagen im fragerückgänge in Russland und China

However, the customers in Europe, North

Zeitraum 2012 – 2016 einen Marktanteil von annähernd kompensieren. Während nun

America and the GUS are increasingly leas-

knapp 50 %. in Nordamerika der Markt wieder abkühlt,

ing companies and no longer the railway

ziehen die Beschaffungen in Russland und

companies themselves. In comparison with

China an. Im Gegensatz zu anderen Seg- the lead markets, the railway operators in

ZUSAMMENFASSUNG menten des Schienenfahrzeugmarkts, re- Asia still dominate as proprietors and buyer

agiert die Güterwagennachfrage rasch auf of their wagon fleets. This is the result of

Leasinggesellschaften, und nicht mehr die konjunkturelle Veränderungen und die the current study “Freight Wagons – Global

Bahnen selbst, beschaffen zunehmend daraus resultierenden Abweichungen der Market Development” made by the con-

Güterwagen in Europa, Nordamerika oder Transportnachfrage. In der aktuellen Studie sulting company SCI Verkehr.

der GUS. Im Vergleich der Leitmärkte do- „Güterwagen – Weltweite Marktentwick-

minieren allein in Asien noch die Bahnbe- lungen“ analysiert SCI Verkehr die jeweili-

treiber als Eigentümer und Besteller ihres gen Entwicklungen in den unterschiedli-

Wagenfuhrparks. Die weltweite Nachfrage chen Marktregionen. ◀

RENK. EMPOWERING FORCES.

Unser

bester Zug:

Qualität

An Kupplungen für Bahnantriebe werden besondere Ansprüche die jeden Tag maximale Drehmomentübertragungen und

gestellt. Denn von ihrer Zuverlässigkeit hängt die Mobilität von Korrekturen großer Verlagerungen gewährleisten. Unsere

Menschen und Waren ab. RENK kann auf eine jahrzehntelange Kupplungen lassen sich individuell an die Bedürfnisse des

Erfahrung in der Entwicklung und Herstellung hochwertiger Einsatzgebietes anpassen. Somit steht auch für schwierigste

Antriebselemente zurückgreifen. So entwickeln wir Kupplungen, Antriebsfälle immer die optimale Lösung bereit.

www.renk.eu

www.eurailpress.de/etr ETR | JUNI 2018 | NR. 6 57

Homepageveröffentlichung unbefristet genehmigt für SCI Verkehr GmbH /

Rechte für einzelne Downloads und Ausdrucke für Besucher der Seiten

21. Juni 2018 genehmigt von DVV Media Group, 2018.

EURAILPRESS-FORUM

Hamburg

ALTERNATIVE

ANTRIEBE SPNV im

JETZT Erwartungen und Herausforderungen

ANMELDEN!

VERANSTALTUNGSPROGRAMM

10:00 Begrüßung

BLOCK 1: POLITIK & VERBÄNDE

10:10 Erwartungshaltung und Fördermaßnahmen des Bundes

10:35 Statement der BAG-SPNV zum Elektrifizierungsprogramm

10:50 Statement des VDV zu Elektrifizierungen und Hybridstrecken

11:05 Diskussionsrunde

11:20 Kaffee & Kontakte

BLOCK 2: AUFGABENTRÄGER

11:50 Die Bayerische Elektromobilitäts-Strategie Schiene

12:20 Technologie-offene Fahrzeugausschreibung durch NAH.SH

12:50 Ausschreibung von Fahrzeugen mit alternativen Antrieben

13:20 Lunch

BLOCK 3: VERKEHRSUNTERNEHMEN & INDUSTRIE

Veranstaltungsort

14:30 Herausforderungen aus der Sicht eines Verkehrsunternehmens

Design Office

14:55 Erfahrungen mit dem Projekt EcoTrain Dieselhybrid

Hamburg Domplatz

bei DB Erzgebirgsbahn

Domstraße 10

15:15 Entwicklung des Talent 3-Batterietriebzuges

20095 Hamburg

15:35 Brennstoffzellen-Triebzug von Alstom – Stand der Entwicklung

15:55 Kurzvorstellung: Das Traktionsbaukastensystem für den Siemens Mireo

Kontakt

16:05 Kurzvorstellung: Das Hybrid PowerPack von MTU

Daniela Hennig

Tel +49 40 237 14-355

16:15 Kaffee & Kontakte

veranstaltungen@dvvmedia.com

PODIUMSDISKUSSION

16:45 Podiumsdiskussion

Medienpartner:

17:30 Ende

BUSINESS

Weitere Informationen und die Anmeldung finden Sie unter: www.eurailpress.de/antriebe18

Sie können auch lesen