LOGISTIK LOGISTIKIMMOBILIENBERICHT SCHWEIZ 2020 - Hohes Anlageinteresse in dynamischem, aber wenig liquiden Marktumfeld - CBRE Switzerland

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Hohes Anlageinteresse in dynamischem, aber wenig liquiden Marktumfeld LOGISTIK LOGISTIKIMMOBILIENBERICHT SCHWEIZ 2020

LOGISTIKIMMOBILIENBERICHT

LOGISTIKIMMOBILIENBERICHT SCHWEIZ

SCHWEIZ 2020

HIGHLIGHTS ANGEBOTS-

GRÖSSEN

ANGEBOTS-

MIETEN

2020 3’000 m²

90%-QUANTIL

CHF 160 / m² p.a.

90%-QUANTIL

1’350 m² CHF 125 / m² p.a.

70%-QUANTIL 70%-QUANTIL

800 m² CHF 100 / m² p.a.

BESTAND (VMF*) 25 MIO. m2 MEDIAN MEDIAN

500 m² CHF 85 / m² p.a.

30%-QUANTIL 30%-QUANTIL

350 m² CHF 60 / m² p.a.

10%-QUANTIL 10%-QUANTIL

ANGEBOT (VMF*) 465’000 m2

ANGEBOTSQUOTE 1,9% SPITZENRENDITE (NETTO) 4,1%

BAUINVESTITIONEN IN BAUJAHR DER ANGEBOTENEN

LAGER UND DEPOTS 2017 CHF 801 Mio. FLÄCHEN (MEDIAN) 1993

Quelle: FPRE, BFS, CBRE, 2019 / 2020

*VMF = Vermietbare Fläche

© CBRE Switzerland

Switzerland 2020

1LOGISTIKIMMOBILIENBERICHT SCHWEIZ 2020

MANAGEMENT

Hohes Anlageinteresse in dynamischen, aber wenig liquiden Marktumfeld

Der Schweizer Logistikimmobilienmarkt, Hohe Bauinvestitionen in der französisch-

der sich in der aktuellen Coronavirus-Krise sprachigen Schweiz (S. 9 - 10)

SUMMARY

als äusserst standhaft erweist, steht im Die anhaltend hohen Neubauvolumen zeugen

Zeichen starker Fundamentaldaten und einer von einer guten Nachfrage nach Flächen mit

zunehmenden Diversifikation. Die Resultate entsprechender Qualität und Grösse. Die

der vorliegenden Studie, die mit einem Investitionen in Lagerhallen und Depots haben

Interview von Alexandre Monney, Fonds- in der letzten Dekade insbesondere in der

manager bei Procimmo, abgerundet werden, Romandie zugenommen. Die Kantone Waadt

können wie folgt zusammengefasst werden: und Freiburg fungieren dabei immer mehr

als Bindeglied zwischen der Deutsch- und

Sinkende Spitzenrenditen (S. 3) Westschweiz für duale Logistikkonzepte.

Die Top-Renditen sind auf 4,1% (netto)

gesunken und werden durch den anhaltenden Teil der Schweizer Flächennachfrage fällt

Anlagedruck in einem spätzyklischen aufs grenznahe Ausland (S. 11)

Marktumfeld weiter befeuert.

Die grossen Anbieter von Heimelektronik

dominieren die nationale Nachfrage nach

Divergierende Angebotsmieten (S. 3 / 8) Verteilzentren. Dennoch verzeichnen die

Die teuersten und die günstigsten ausländischen Online-Riesen Zalando, Amazon

Angebotsmieten haben sich weiter auseinander oder Alibaba das höchste Umsatzwachstum.

divergiert. Die grossflächigen Angebote ab Diese betreiben ihre grossen E-Fulfillment-

1’000 m2 zeigen dabei das stärkste Center oft im grenznahen Ausland.

Mietzinswachstum.

Logistik und Verkehr – Umnutzung von

Hoher Eigennutzeranteil (S. 4) suburbanen Detailhandelsimmobilien (S. 12)

Ein Grossteil der geschätzten Nettoabsorption Lager- sowie Distributionsnutzungen in

von rund 200’000 m2 pro Jahr wird durch mass- autobahnnahen Stadtrandlagen verursachen

geschneiderte Neuentwicklungen abgedeckt, insgesamt weniger Fahrten von PWs und LKWs

zumal der Schweizer Markt nach wie vor durch als z.B. Büro-, Produktions- oder Handwerks-

eine hohe Eigennutzerquote von rund 60 - 70% nutzungen in gleicher Lage. Insbesondere in den

(im Bestand) geprägt ist. Bei etwa 40’000 m2 bestehenden Einkaufsgebieten ausserhalb der

pro Jahr dürfte es sich derzeit um Neubauten Städte könnten sich durch die Schwierigkeiten

handeln, die mit dem wachsenden im stationären Handel Opportunitäten für

Onlinegeschäft in direkter Verbindung stehen. deutlich verkehrsärmere Logistiknutzungen

auftun, die dort von guten bau- und zonen-

Steigendes Mietangebot (S. 5 - 7) rechtlichen Rahmenbedingungen profitieren.

Das Angebot ist im Vorjahresvergleich von

390’000 m2 (Angebotsquote von 1,6%) auf

465’000 m2 (Angebotsquote von 1,9%)

angestiegen. Es ist nach wie vor durch Klein-

flächen dominiert und auch leicht älter

geworden.

© CBRE Switzerland 2020

2LOGISTIKIMMOBILIENBERICHT SCHWEIZ 2020

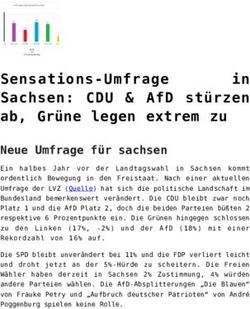

Renditekompression hält an Mietzinsanstieg bei grossflächigen Angeboten

Auch im Jahr 2019 wurden die und Büroliegenschaften in der Investoren profitierten in den und mehr kann anhand einer

prominentesten europäischen Schweiz stets noch bei rund 150 bis letzten Jahren nicht nur von guten Kombination von verschiedenen

Investoren in CBREs «EMEA Investor 200 Basispunkten. Nichtsdestotrotz Wertänderungsrenditen, sondern auch Faktoren erklärt werden. Wesentlich

Intention Survey» nach den beliebtesten ist aktuell kein Herdentrieb in von Mietzinssteigerungen. Hier lassen zu dieser Mietzinsentkoppelung

Immobilieninvestitionsobjekten befragt. Logistikimmobilien auszumachen. sich jedoch deutliche Unterschiede in den beigetragen haben Entwicklungsprojekte

Hielt der Industrie- und Logistiksektor Vielen Marktakteuren ist es aufgrund von Flächengrössen ausmachen. Konnten nahe von urbanen Zentren.

2018 noch den Spitzenplatz inne, wurde regulatorischen oder reglementarischen Lagerflächen in der Grössenordnung Verschiedene städtische Kantone

dieser nun von den Büroimmobilien Anlagerichtlinien nach wie vor untersagt, von 150 bis 999 m2 zwischen 2004 und haben Industriezonen ausgeschieden,

auf den zweiten Platz verdrängt. direkt in Produktionsstätten, Lager 2018 mit rund 20% zwar ein wenig in welchen Angebote für die stadtnahe

Mitunter ein Grund hierfür ist die oder Verteilzentren zu investieren. mehr als die Büroflächen zulegen, so Logistik entstehen. Gerade im Kanton

starke Renditekompression, die nun Jedoch kann bei einzelnen Investoren zeichnen die grossflächigen Angebote Genf sind in den letzten Jahren viele

auch Logistikobjekte erreicht und damit eine allgemeine Lockerung der von 1’000 m2 ein deutlich dynamischeres Flächen entstanden, die im Schweizer

zu einer leichten Umschichtung der Anlagestrategien konstatiert werden, Bild. Einerseits verfügen sie über eine Vergleich sehr hohe Mieten von oft gegen

Investorennachfrage geführt hat. In und bereits in Logistik investierte höhere Volatilität, zumal Grossflächen CHF 200 / m2 p.a. aufrufen. Ebenso

einigen europäischen Märkten werden grosse Schweizer Immobilienfonds, nur ein kleines Marktsegment dürfte die allgemeine Flächennachfrage

bereits Spitzenrenditen (netto) von Aktiengesellschaften und Anlagestiftungen ausmachen. Andererseits macht es durch den Onlinehandel zu einer

deutlich unter 4% gesehen, und damit haben angekündigt, ihre Allokation in den Anschein, dass sie sich durch eine positiven Mietzinsentwicklung

schliessen die Logistikrenditen in dieser Logistikimmobilien auch in den nächsten gewisse Abhängigkeit vom allgemeinen beigetragen haben. Und nicht zuletzt

späten Phase des Investitionszyklus Jahren weiter zu erhöhen. Dies gilt Wirtschaftsgeschehen auszeichnen. wird es aufgrund von bau- und

immer weiter zu den tiefen Renditen auch für opportunistische ausländische zonenrechtlichen Einschränkungen

anderer Assetklassen auf. Investoren, die wieder vermehrt Der in den letzten fünf Jahren gesehene sowie Fahrtenbegrenzungen immer

Schweizer Logistikimmobilien suchen. übermässige Anstieg der Angebotsmieten schwieriger, Grossflächen zu entwickeln.

Mit tiefen 4,1% liegt die Differenz bei den Flächeneinheiten von 1’000 m2

zwischen erstklassigen Logistikimmobilien

Entwicklung der Spitzenrenditen 2014 - 2019 (netto) Mietzinsentwicklung für Lagerflächen 2004 - 2019

7,5% 180 8%

Nominales Wachstum BIP (Jahresvergleich)

Index der Median-Angebotsmiete (brutto)

Deutschland Wachstum BIP Schweiz (rechte Skala) 150 bis 499 m² 1‘000+ m²

7,0% 500 bis 999 m² Büro

Niederlande 160 6%

6,5%

Frankreich

6,0%

Schweiz 140 4%

5,5%

5,0% 120 2%

4,5%

*

4,0% 100 0%

* Prognose

3,5%

Q1 2014

Q2 2014

Q3 2014

Q4 2014

Q1 2015

Q2 2015

Q3 2015

Q4 2015

Q1 2016

Q2 2016

Q3 2016

Q4 2016

Q1 2017

Q3 2017

Q4 2017

Q1 2018

Q2 2018

Q3 2018

Q4 2018

Q1 2019

Q2 2017

Q2 2019

Q3 2019

Q4 2019

80 -2%

2010

2019

2015

2017

2018

2004

2005

2006

2007

2008

2009

2011

2013

2016

2012

2014

Quelle: CBRE, 2020 Quelle: Immodatacockpit, BFS, CBRE, 2019 / 2020

© CBRE Switzerland 2020

3LOGISTIKIMMOBILIENBERICHT SCHWEIZ 2020

Heterogene Nutzerstruktur

Lagerimmobilie Lagerimmobilie

Lagerimmobilie Gemischt

Gemischt Gemischt

genutzte

genutztes genutzte

Gewerbeobjekt Umschlags-

Umschlags-

Umschlagsimmobilie Distributions-,

Distributions-, Speziallogis-

Speziallogis-

Distributions- / Logistikpark

Logistikpark und

undLogistikpark /

Lagerimmobilie

Lagerimmobilie

Lagerimmobilie Gemischt

Gemischt

Gemischt genutzte

genutzte

genutzte Umschlags-

Umschlags-

Umschlags- Distributions-,

Distributions-,

Distributions-, Speziallogis-

Speziallogis-

Speziallogis- Logistikpark

Logistikpark

Logistikparkund

undund

Gewerbeobjekte

Gewerbeobjekte immobilie

immobilie tik- tik- Güterverkehrszentrum

SpeziallogistikimmobilieGüterverkehrszentrum

Güterverkehrszentrum

Quelle: CBRE in Anlehnung an LOG-HSG, 2020 Gewerbeobjekte

Gewerbeobjekte

Gewerbeobjekte immobilie

immobilie

immobilie tik-

tik-tik- Güterverkehrszentrum

Güterverkehrszentrum

Güterverkehrszentrum

Logistikimmobilien sind deutlich Die Grenzen von Logistik- bzw. Nach wie vor ist der Schweizer Markt eher gemietet. Es gibt aber auch hier

heterogener bzw. spezifischer als die Lagerräumen zu anderen Flächentypen, durch eine hohe (flächenbezogene) immer mehr Ausnahmen. So ist das

vielen oft austauschbaren Büro- und wie z.B. Produktionsstätten, vermischen Eigennutzerquote von rund 60 - 70% Verteilzentrum der zur Migros-Gruppe

Wohnimmobilien, weshalb sie mit sich oft. Bei einem Bestand von geprägt. Insbesondere bei Industrie- gehörenden Digitec Galaxus in Wohlen

Risikoaufschlägen gehandelt werden. 25 Mio. m2 Logistikflächen in der und Handelsunternehmen mit grossem (AG) ein Mietobjekt, und auch die

Ebenso führt die kleinere Nutzerbasis, Schweiz fällt ein Grossteil auf einfache Flächenbedarf sowie im Falle von internationalen Paket- und Brief-

bestehend aus Industriefirmen Lagergebäude oder gemischt genutzte Umschlagshallen und Hochregallagern Express-Dienste DHL, DPD, UPS und

(rund 40%), Retailern (30%) und Gewerbeobjekte. Moderne und werden höhere Eigennutzerquoten FedEx haben sich ihre Crossdocking-

Logistikdienstleistern (30%), zu einer grosse Umschlagsimmobilien sowie gesehen als bei kleineren Unternehmen Plattformen in Flughafennähe

eingeschränkteren Drittverwendbarkeit. Verteilzentren machen nur etwa und einfachen Lagerflächen. Logistik- massschneidern lassen und zeitgleich

15 - 20% des Gesamtbestandes aus, flächen von untergeordnetem langfristige Mietverträge abgeschlossen.

wenn auch mit wachsender Tendenz. strategischem Interesse werden schon

Flächenanteile nach Nutzergruppe

Verlader

30% 30% 40%

LOGISTIKDIENSTLEISTER HANDEL INDUSTRIE

Quelle: CBRE, 2020

Eigennutzerquote

© CBRE Switzerland 2020

4LOGISTIKIMMOBILIENBERICHT SCHWEIZ 2020

Steigendes Angebot 2019 2018

Das Angebot der online inserierten Angebot Angebot

Lagerflächen (exkl. Kleinstflächen <

300 m2) betrug 465’000 m2 per August 465‘000 m² 390‘000 m²

2019. Das Angebot konzentriert sich

entlang der Autobahnachsen und Angebotsquote Angebotsquote

insbesondere entlang der A3 zwischen 1,9%

dem Autobahnkreuz Härkingen, Zürich

1,6%

und St. Margrethen im Rheintal. Aber

auch die Agglomerationsgebiete von

Genf, Lausanne, Basel und Luzern

weisen eine hohe Angebotsdichte auf. Geographische Verteilung der Angebote

Damit hat das Angebot im

Vorjahresvergleich um fast 20%

zugelegt und entspricht neu 1,9% des

gesamtschweizerischen Bestandes.

Massgeschneiderte Anlageobjekte und

oft für den Eigenbedarf entwickelte

Flächen sind in diesen Zahlen nicht

enthalten, weshalb aufgrund des

Angebotswachstums keinesfalls

auf einen Nachfragerückgang

geschlossen werden darf. In einem

Marktumfeld mit einer hohen

Neubau- und Umbautätigkeit führen

ältere Bestandesbauten, die aufgrund

von Standortoptimierungen oder

Konsolidierungen freigespielt

werden, oder einzelne Restflächen

in Neuentwicklungen zu

Schwankungen bei öffentlich

ausgeschriebenen Inseraten.

Quelle: FPRE, CBRE, 2019 / 2020

© CBRE Switzerland 2020

5LOGISTIKIMMOBILIENBERICHT SCHWEIZ 2020

Angebotswachstum in Genf, Zürich und Basel-Landschaft Angebotsquote von Lagerflächen nach Kanton (in %)

Das Angebot hat im Vorjahresvergleich 12’000 m2 Mietfläche ein Angebotsquote

2,3

am deutlichsten im Kanton Genf zugelegt. Retourencenter für Zalando. 0,0% 5,0%

Von den knapp 45’000 m2 im August 2019 Rücksendungen müssen aus 1,3 1,4

befanden sich jedoch über die Hälfte in zolltechnischen Gründen zuerst

zwei Gebäuden im Industriegebiet von in der Schweiz verarbeitet, d.h. auf 3,5 2,5

0,5 1,7

Meyrin / Satigny (ZIMEYSA), die zum Vollständigkeit kontrolliert und 2,8

0,9 0,0

Zeitpunkt der Veröffentlichung dieses gereinigt werden, bevor sie wieder

Berichts schon teilweise vermietet sind. in die E-Fullfillment-Center nach 2,9

2,0

Deutschland rückgeführt werden.

Logistiknutzungen sind auf grosse 1,3 2,2

0,7 0,0

Flächen angewiesen und werden in Für das zunehmende Retouren-

0,9

entsprechender Grösse entwickelt, und management reichen ältere Logistik- 0,8

damit können einzelne Grossobjekte einen oder Industrieliegenschaften oft aus, 1,2

5,0

0,4

starken Einfluss auf die Entwicklung denn es ist im Gegensatz zum 1,5

der Angebotsrate haben. Auch der Outbound-Geschäft nicht auf hohe

2,0

Angebotsrückgang im Kanton Solothurn Raumhöhen und schnelle Arbeits-

ist allein auf die beinahe Vollvermietung prozesse, sondern auf viele

von zwei Objekten in Neuendorf und Olten individuelle Handtätigkeiten

zurückzuführen. In Neuendorf betreibt die angewiesen.

2,9

Firma Ingram Micro nun auf rund

0,7

3,2

Angebot an Lagerflächen nach Kanton (in m²) Quelle: FPRE, CBRE, 2019 / 2020

93‘300

100‘000

2018 2019

74‘200

80‘000 Angebotsziffer

0,0% 5,0%

52‘900

60‘000

47‘800

46‘300

44‘600

39‘800

39‘400

36‘500

35‘300

34‘300

34‘000

32‘800

40‘000

25‘600

23‘200

21‘600

17‘000

17‘100

11‘300

10‘900

10‘100

10‘300

20‘000

9‘200

7‘600

8‘400

7‘200

5‘900

6‘800

6‘100

5‘400

4‘700

4‘100

4‘600

4‘000

3‘500

2‘800

3‘100

2‘400

2‘700

2‘400

1‘100

1‘600

1‘000

800

800

0

0

0

0

0

0

0

0

ZH SG AG GE BL VD TI BE LU SO BS TG GR ZG SZ SH VS UR NE FR AR OW JU NW AI GL

Quelle: BFS, CBRE, 2019 / 2020

© CBRE Switzerland 2020

6

2018 2019LOGISTIKIMMOBILIENBERICHT SCHWEIZ 2020

Kleinflächiges Angebot 2019/2020

Anzahl Angebote nach Flächengrösse

Nach wie vor besteht das Angebot Auch wenn von den Vermietern 3% 0.3% 0.4% 0.8%1.3%

5% 10%

vor allem aus kleinen Flächen mit tendenziell nur die neueren Gebäude 20%

geringer Raumhöhe. Klassische mit Angabe des Baujahrs inseriert

Logistik- Raumhöhen von 8 - 12 m werden, können Onlineinseraten 0 - 299 m2

werden in Online-Inseraten nur dennoch dazu herangezogen werden, 19% 300 - 499 m2 14%

selten gesehen, Hochregallagerhöhen Trends über den baulichen Zustand Total

Total 500 - 999 m2

ab 12 m noch deutlich weniger. des Angebots abzuleiten. Stellt man

Selbst nach Ausschluss aller Lager-

auf die angebotene Fläche und nicht 525‘000 m²

(inkl. Flächen < 300 m2)

1'000 - 1'999 m 2

465‘000 m²

(exkl. Flächen < 300 m2)

auf die Anzahl der Inserate ab, so ist 2'000 - 4'999 m2

angebote unter 300 m2 (total 60’000 m2), das Angebot leicht älter geworden.

bei denen es sich oft um Gewerbe-, 7% 5'000 - 9'999 m2

Sind in 2018 noch 49% der online 66% 54%

Kleinlager- und Archivflächen oder sogar angebotenen Fläche nach der 10'000+ m2

um Hobby- und Self-Storage-Räume Jahrtausendwende gebaut worden, so

handelt, bietet nur rund ein Viertel der waren es in 2019 nur 44%. Gleichzeitig

Angebote 1’000 m2 oder mehr. Damit hat auch der Anteil der vor 1980

hat sich die Angebotsstruktur im erbauten Flächen zugenommen.

Quelle: FPRE, CBRE, 2019 / 2020

Vergleich zum Vorjahr kaum verändert.

Anzahl Angebote nach Raumhöhe Anteile der angebotenen Fläche (l.) und Anzahl Angebote (r.) nach Baujahr

50% 50%

2018 2019 2018 2019

40% 40%

8,0 m

90%-Quantil

30% 30%

20% 20%

4,0 m

Median

2,5 m 10% 10%

10%-Quantil

0% 0%

1920 - 1979 1980 - 1999 2000 - 2019 1920 - 1979 1980 - 1999 2000 - 2019

Quelle: FPRE, CBRE, 2019 / 2020

Quelle: FPRE, CBRE, 2019 / 2020

© CBRE Switzerland 2020

7LOGISTIKIMMOBILIENBERICHT SCHWEIZ 2020

Heterogenes Mietzinsgefüge

Die im August 2019 erhobenen Bei solchen Topobjekten mit Mieten Wird bei bereits ausgebauten und durch «Endnutzer» zu entrichtenden Mietkosten

Angebotsmieten haben sich gegenüber den von CHF 200 / m2 p.a. und mehr Logistikdienstleister betriebenen Flächen werden jedoch durch die mitgetragenen

Vorjahreswerten dahingehend verändert, handelt es sich deshalb meistens um bei der Mietzinsfestlegung auf die Allgemeinkosten (inkl. Verkehrsflächen-

dass eine Verbreiterung der Mietzinsspanne massgeschneiderte Zweckbauten mit Anzahl der (stapelbaren) Palettenplätze bzw. Spezialflächenanteile) relativiert,

stattgefunden hat. So sind nicht nur die Raumhöhen ab rund 9 m (12 m und mehr abgestellt, so werden pro Quadratmeter die direkt beim Betreiber der Liegenschaft

obersten 30% der Mietangebote um für Hochregallager) zur Kostenmiete, Gebäudefläche sogar noch höhere Mieten anfallen.

CHF 10 / m2 p.a. teurer geworden, auch das die für Crossdocking-Funktionen oder erzielt. Solche bedienten Logistikflächen

10%-Quantil ist von CHF 70 / m2 p.a. auf für die zentrale Verteilung kleinteiliger erreichen Bruttomieterträge von

CHF 60 / m2 p.a. gesunken. Güter (z.B. Elektronik-, Medizinal- oder CHF 5 - 12 pro Europalette und Monat

Autoersatzteile in automatisierten (exkl. Kosten für Ein- / Auslagerung

Es sind vor allem die Qualitätsunter- Hochregallagern) gebraucht werden. und Maschinenpark). Diese durch den

schiede in der Bausubstanz, die am Markt

unterschiedlich bepreist werden. Einfache Angebotsmieten nach Qualitätsmerkmalen Nutzung Gebäudequalität

Lager mit einer alten Bausubstanz und

tiefen Raumhöhen rufen vermehrt eine

schlechte Zahlungsbereitschaft von

Gute Technik (HLKKS)

Miete (CHF / m2 p.a.)

CHF 60 bis 100 / m2 p.a. hervor, und gute

Hohe Anzahl Tore

Gute Raumhöhe

Flächen mit Raumhöhen von rund Trifft zu

6 - 8 m können zu deutlich höheren

Distribution

Gebäudetyp

Gute Lage

Trifft teilweise zu

Umschlag

Preisen ab CHF 125 / m2 p.a. (70%-Quantil)

Neubau

Lager

abgesetzt werden. Sie werden vor allem Trifft kaum zu

für Güterumschlags oder -verteilzentren

benötigt. Sie bieten eine adäquate

Automatisiertes, ausgebautes Hochregallager zur Distribution oder

Gebäudetechnik (HLKKS = Heizung, ~200+

Umschlagsimmobilie (oft massgeschneidert zur Kostenmiete) (Topmiete)

Lüftung, Klima, Kälte, Sanitär), eine

hohe Anzahl Tore und sind in der Nähe

von Autobahnanschlüssen zwischen den Klimatisierte / gekühlte Distributions-

160

oder Umschlagsimmobilie an (sub)urbaner Lage (90%-Quantil)

Schweizer Grosszentren gelegen. Für

nicht massgeschneiderte Neubauten mit

erstklassigen Qualitätsstandards (ohne Mittelländische Distributionsimmobilie 125

(70%-Quantil)

Mieterausbauten) werden in der Regel sogar mit Heizstrahlern

Angebotsmieten im Bereich von

CHF 140 bis 160 / m2 p.a. (90%-Quantil) 100

Produktionsnahes Lager

gesehen. (Median)

Renditeinvestoren oder Entwickler werden

oft nur bei vorvermieten Objekten aktiv, Ungeheiztes Lager in peripherer Lage 85

(30%-Quantil)

da die Erstellung einer Logistikimmobilie

zusammen mit dem Landpreis und

einer adäquaten Marge oft höhere Einfaches Lager mit hohem Instandsetzungsbedarf 60

(10%-Quantil)

Mieten verlangt, als sie am Markt für

Bestandsobjekte zu erzielen wären. Quelle: CBRE, 2020

© CBRE Switzerland 2020

8LOGISTIKIMMOBILIENBERICHT SCHWEIZ 2020

Anhaltend hohe Bauinvestitionen

Das Bauvolumen für Neu- und Umbauten Die Pipeline ist nach wie vor gut auch ein steigender Automatisierungsgrad in Galgenen (SZ) und Wohlen (AG). Im

von logistikrelevanten Gebäuden hat gefüllt, was auch in den nächsten in der nationalen Logistikbranche bei, Gegensatz dazu tritt Brack.ch mit seinem

in 2017 deutlich abgenommen und rund zwei Jahren zu hohen Neu- und der zwar hohe Anfangsinvestitionen 20’000 m2 grossen Erweiterungsbau in

betrug CHF 801 Mio., dies nachdem Umbaubauvolumen führt. Insbesondere erfordert, jedoch den hohen Schweizer Willisau (LU) als Online-Intermediär auf.

in den Vorjahren vor allem noch die das Onlinegeschäft bleibt ein wichtiger Lohnkosten entgegenwirkt.

Investitionen von Coop für Verteil- und Treiber. In einem internationalen Kontext Bei den Logistikdienstleistern stehen ein

Produktionsanlagen in Pratteln und kann bei einem Umsatzwachstum des Der Verteilbetrieb der Migros in Neubau des Pharmalogistikers Voigt in

Schafisheim entscheidend zu Buche Onlinehandels von einer Milliarde US- Neuendorf erstellt einen Hochregallager- Niederbipp (BE) sowie zwei neue regionale

schlugen. In den Neubaukosten von 2017 Dollar (bzw. Schweizer Franken) von Erweiterungsbau mit einer Paketzentren der Post in Untervaz (GR)

enthalten sind anteilsmässig auch das einer zusätzlichen Flächennachfrage Gebäudegrundfläche von über und Vétroz (VS) mit je rund 25’000 m2

Planzer-Bahncenter in Penthalaz (VD) mit von beinahe 100’000 m2 Logistikfläche 17’000 m2 und ergänzt zudem auch kurz vor Fertigstellung. UPS wird die

26’000 m2, das intermodale, 24’000 m2 ausgegangen werden. Aufgrund der im ihre Logistikplattform in Moosseedorf Präsenz im Grossraum Zürich erhöhen

grosse Cargocenter von Camion Transport Ausland ansässigen E-Tailer, die etwa / Schönbühl (BE). Coop führt ihre und vom heutigen Standort in Rümlang

in Vufflens-la-Ville (VD), der 22’000 m2 einen Drittel des Wachstums der Schweizer bisherigen Westschweizer Verteilzentralen in eine neue Betriebsfläche von 6’300 m2

grosse dreistöckige Neubau von Onlineumsätze von insgesamt rund CHF in Aclens (VD) zusammen und vergrössert in der Logistikzone in Bülach-Nord

Interdiscount und Microspot in Jegenstorf 650 Mio. p.a. (2014 - 2019) ausmachen, den bestehenden Logistik- und ziehen. Entwickelt wird das Paket- und

(BE) oder der 16’000 m2-Pharma-Hub von trifft dies zwar nicht im selben Masse Verwaltungskomplex um knapp 25’000 m2. Frachtzentrum durch den Credit Suisse

Kühne + Nagel in Möhlin (AG). Insgesamt auf die Schweiz zu. Dennoch ist in der Immer mehr auf herstellereigene Business- Real Estate Fund LogisticsPlus. Ebenso

dürften in 2017 rund 210’000 m2 (VMF) Schweiz von einem jährlichen durch den to-Consumer-Beziehungen setzen auch erweitert Zumwald Transports ihre

neue Logistikflächen entstanden sein, was E-Commerce bedingten Nachfragezuwachs Victorinox mit einer zweigeschossigen bestehende Logistikanlage in Avenches

in etwa 0,9% des Bestandes entspricht. von 40’000 m2 auszugehen. Zu den Europazentrale mit 18’500 m2 Lagerfläche (VD) von 23’000 m2 auf 32’000 m2. Dreier,

hohen Bauausgaben, wie anhand der in Ibach (SZ) oder Estée Lauder mit zwei der Schweizer Marktleader für hängende

nachfolgenden Beispiele dargelegt, trägt Verteilzentren von total über 30’000 m2 Textil-Logistik, hat bekanntgegeben,

Bauinvestitionen in Lager und Depots in der Schweiz (in CHF Mio., nicht preisbereinigt)

2017 552 249 Neubau: ca. 210‘000 m² (VMF) oder 0,9% des Bestandes

2016 597 278 Neubau: ca. 230‘000 m² (VMF) oder 1,0% des Bestandes

2015 754 240 Neubau: ca. 290‘000 m² (VMF) oder 1,2% des Bestandes

Neubau Umbau Quelle: BFS, CBRE, 2019 / 2020

© CBRE Switzerland 2020

9LOGISTIKIMMOBILIENBERICHT SCHWEIZ 2020

die bisherigen Standorte in den (LU) entsteht eine neue Containerhalle Logistikbau CP KAMMACHER II in Meyrin als Umschlagsstandorte und Bindeglied

kürzlich erworbenen Liegenschaften der Schweizer Armee mit einer (GE) von Compagnie des Parcs sowie ein zwischen der Deutsch- und Westschweiz

(50’000 m2) auf dem GE-Areal in Standfläche von 5’000 m2 und Platz für vorvermieteter Neubau von FlexiLog in für duale Logistikkonzepte, die für

Oberentfelden (AG) zusammenzulegen. 600 Container. Am Genfer Flughafen Satigny (GE), beide mit je rund 18’000 m2, den Hauptlauf des Logistikweges auf

wird ein neues Logistikzentrum mit bilden daher eher die Ausnahme. (Quelle: Nachtzüge und für die Verteilung in den

Eine Konsolidierung der bestehenden Gepäck-Sortieranlage gebaut, und auch Diverse Medienberichte) Ausliefergebieten am darauffolgenden

Logistikstandorte in Nebikon (LU) der Flughafen Zürich wird nach dem Tag auf LKWs setzen. Das Gros-de-

und Däniken (SO) plant auch Meier Kauf verschiedener Gebäude von Priora Vaud bietet im Gegensatz zu den

Tobler, und Swisslos verlagert ihre ihre Frachtkapazitäten erhöhen. Romandie holt auf dicht besiedelten Gebieten zwischen

Mietflächen von Reinach (BL) in einen Lausanne und Genf oft noch grössere

eigenen Bau in Rheinfelden (AG) mit Neubauten von (Investor-)Developern Landflächen sowie gute wirtschaftliche

5’000 m2, um von dort schweizweit sind in der Schweiz nach wie vor seltener Die Investitionen in Lagerhallen, Depots,

und demografische Perspektiven.

ihre Verkaufsstellen zu beliefern. gesehen und machen gemäss dem Silos und Zisternen haben in der letzten

Bundesamt für Statistik im langjährigen Dekade insbesondere in der Romandie

Ebenso investiert die öffentliche Hand Durchschnitt nur rund einen Achtel zugenommen. Die Kantone Waadt und

in ihre Logistikinfrastruktur. In Emmen aller Bauausgaben aus. Der spekulative Freiburg fungieren dabei immer mehr

Bauinvestitionen in Lager und Depots

Investitionen nach für

CHF Mio. Kanton 1994 - 2017

Lagerhallen, (in CHF

Depots, Mio.,Zisternen

Silos, preisbereinigt)

nach Kantonen (1994 - 2017)

10‘000 1‘000

1994 - 2001

912

9‘000 900

2002 - 2009

806

780

800

764

8‘000

738

723

2010 - 2017

703

6‘771

700

656

7‘000

651

6‘060

5‘990

Schweiz in CHF Mio.

Kantone in CHF Mio.

6‘000 600

525

5‘000 500

456

448

416

417

410

405

402

388

379

368

4‘000 400

360

340

330

303

303

296

292

292

291

275

262

268

300

265

260

3‘000

245

226

222

189

190

179

172

172

2‘000 200

158

139

128

114

100

92

100

81

1‘000

77

72

68

48

32

0 0

Schweiz ZH VD AG BE LU FR SO TI SG GE TG VS BL GR BS SZ ZG SH

Quelle: BFS, CBRE, 2019 / 2020

© CBRE Switzerland 2020

10LOGISTIKIMMOBILIENBERICHT SCHWEIZ 2020

Die grossen E-Tailer bleiben der Schweiz fern

Zwar bietet die Schweiz eine hohe bereits in der Schweiz ansässig sind, eine Hubs in Daillens (VD) und Urdorf (ZH), ihre eigene Logistikinfrastruktur

Kaufkraft sowie ein gutes Potential Vertriebsplattform. Damit fällt zwar ein Zalando mit demjenigen in Frauenfeld aufzubauen. Umso mehr, wenn man

betreffend das Wachstum des Teil der Nachfrage für Verteilzentren auf (TG). Selbst Same-Day-Lieferungen wurden bedenkt, dass z.B. bei Amazon die vielen

Onlinehandels. Die grossen Anbieter von das grenznahe Ausland, die Logistik- in den letzten Monaten im Raum Zürich Marketplace-Produkte von Drittanbietern

Heimelektronik dominieren dabei die Infrastruktur der Schweizerischen getestet. Damit haben die ausländischen im Gegensatz zu den Eigenmarken

nationale Nachfrage nach Verteilzentren. Post (Paket-Hubs und Poststellen) Anbieter kaum mehr Nachteile gegenüber aufgrund der EU- bzw. schweizerischen

Dennoch haben in den letzten Jahren die kann dennoch davon profitieren. den Schweizer Händlern, und aus diesem Aus- / Einfuhrbestimmungen sowie

ausländischen Online-Riesen Zalando, Grund macht es für die Onlineriesen Mehrwertsteuer- und Zollauflagen kaum

Amazon oder Alibaba das höchste Dank der logistischen Einbindung der (noch) keinen Sinn, in der Schweiz wirtschaftlich vertrieben werden können.

Umsatzwachstum verzeichnen können. Paketzentren der Schweizerischen Post, die

Der Anteil der ausländischen E-Tailer an in wenigen Stunden grenzüberschreitend

den Schweizer Onlinehandelsumsätzen lag angefahren werden können und die Grenznahe Logistikzentren

gemäss Carpathia in 2018 bereits bei 20%. digitale Zollabwicklung übernehmen,

Diese betreiben ihre grossen E-Fulfillment- können ausländische Onlinehändler Pforzheim

Center oft im grenznahen Ausland oder schnelle Lieferzeiten anbieten. Amazon 110‘000 m²

bieten Herstellern und Brands, die kooperiert hauptsächlich mit den Post- Lahr

130‘000 m²

E-Commerce Graben

E-COMMERCE

E-COMMERCE 110‘000 m²

Frauenfeld

Urdorf

Härkingen

Direktes Untervaz

Verkehrs-

netz

Paketzentren Post

Sevrey

40‘000 m² Daillens

Logistikzentren

E-Fulfillment- Zalando

Paket-Hub Center Paket-Hub

Logistikzentren

Cadenazzo

Amazon

Vétroz

ca. 100-120 km

Gürtel um Schweiz

Satolas-et-Bonce

Konsument Konsument 34‘000 m²

Casirate

34‘000 m²

Vercelli

Schliessfach / Abholstation Torrazza Piemonte 100‘000 m²

60‘000 m² Castel San Giovanni

100‘000 m²

Stradella

Quelle: CBRE, 2020 40‘000 m² Quelle: CBRE in Anlehnung an Carpathia AG, 2020

© CBRE Switzerland 2020

11LOGISTIKIMMOBILIENBERICHT SCHWEIZ 2020

Logistik keinesfalls Alleinverursacher des Verkehrsproblems

Logistiknutzungen werden oft mit der Stadtrandlage mit 10’000 m2 generiert Beförderungsmittel und raumplanerische könnten sich durch die aktuellen

Verkehrsüberlastung auf Schweizer (unter Annahme eines ÖV-Anteils am Massnahmen in geordnete Bahnen zu Schwierigkeiten im stationären

Strassen in Verbindung gebracht. Es privaten Mitarbeiterverkehr von 60%). lenken. Aufgrund des Nachtfahrverbotes Handel Opportunitäten für deutlich

ist nicht von der Hand zu weisen, dass von 22 Uhr bis 5 Uhr sind für grössere verkehrsärmere Logistiknutzungen auftun.

der Onlinehandel zu mehr Verkehr Trotz des hohen Anteils an LKW-Fahrten nationale Distanzen sowie das Transit-,

führt. Sind früher Produkte vom insbesondere bei Umschlagsimmobilien Import- und Exportbusiness insbesondere

Produzenten über Warenlager zu den sollte es möglich sein, den Verkehr Bahntransporte interessant. Gerade

Filialisten geliefert und dort an den durch gut durchdachte Lieferketten, in den bestehenden suburbanen

Endkonsumenten verkauft worden, effiziente sowie umweltverträgliche Einkaufsgebieten an besten Lagen

sind im Onlinehandel heute deutlich

mehr Lieferetappen notwendig, bis die

letzte Meile absolviert ist. Zusätzliche

Kommissionierungsschritte z.B. über Fahrten- und Flächenbedarf nach Nutzungsart

E-Fulfillment-Center und verschiedene

Stationen bei der Schweizerischen Post Daten-

führen zu deutlich mehr Fahrten. center

1‘000

Berücksichtigt man den

Wirtschaftsverkehr (Geschäfts-,

Service- und Güterverkehr) als auch den

Privatverkehr der Mitarbeiter, so gilt

es dennoch zu beachten, dass einfache

Lager- sowie Distributionsnutzungen

in autobahnnahen Stadtrandlagen 200

VMF pro Mitarbeiter in m²

insgesamt weniger Fahrten von PWs

und LKWs verursachen als z.B. Büro-,

Produktions- oder Handwerksnutzungen

Lager

in gleicher Lage. Ein Verteilzentrum

mit einem Flächenbedarf von 30’000 m2 Umschlag

(inkl. Büroanteil von 5 - 10%) wird somit

Distribution

«nur» rund 700 Hin- und Wegfahrten

pro Tag generieren, wobei ca. ein Drittel 100

Produktion flächenextensiv

der Fahrten auf Lastwagenfahrten

und der Rest hauptsächlich auf Produktion normal Handel / Freizeit

private Mitarbeiterfahrten (30% ÖV-

Anteil) fallen. Dies ist in etwa gleich Handwerk / Ausbaugewerbe

viel, wie ein Bürobetrieb in einer

Büro

0 5 10 15

Tagesfahrten pro 100 m² BGF Quelle: CBRE, 2020

© CBRE Switzerland 2020

12LOGISTIKIMMOBILIENBERICHT SCHWEIZ 2020

Interview: Alexandre Monney, Fondsmanager des Immobilienfonds «Procimmo Swiss Commercial Fund»

umfassen Logistikgebäude, zumindest Welche Vorteile sehen Sie in Investitionen Immobilienmarktzyklen anpassen. Die

in der Schweiz, oft eine Mischung aus in Logistikimmobilien? Herausforderung beim Verkauf eines

Lager-, Produktions- und Büroflächen. repositionierten Objektes liegt im Risiko-

Über die starken Fundamentaldaten profil der potenziellen Käufer: Kurz gesagt,

Was nehmen Sie aktuell für Markttrends hinaus bietet die Logistik trotz der starken die Anlage kann für einen opportunistischen

wahr? Renditekompression in den letzten Jahren Investor zu teuer, für einen institutionellen

immer noch attraktive Erträge im Vergleich Anleger aber zu riskant sein.

Die Stimmung bleibt positiv; der Markt zu anderen Vermögenswerten. Des Weiteren

profitiert von der Dynamik der Schweizer bietet dieser Immobilientyp im Vergleich Welche Möglichkeiten bietet die Logistik

Industrie- und KMU-Struktur. Die zu anderen Sektoren grosse Möglichkeiten in Bezug auf die Wertschöpfung?

Nachfrage nach Logistikflächen entwickelt zur Risikodiversifizierung (von Core- Ein grosser Teil des Bestandes

sich gut, während das Angebot begrenzt bis zu opportunistischen Immobilien). besteht aus alten Gebäuden mit

ist, insbesondere im grossflächigen Schliesslich generiert ein grosses Gebäude

Procimmo SA ist eine von der hohem Energieverbrauch. Vor diesem

Marktsegment, was wiederum den mit einem Einzelmieter und einem

Eidgenössischen Finanzmarktaufsicht Hintergrund haben wir zusätzlich zu

Druck auf die Mieten aufrecht erhält. langfristigen Mietvertrag ein stabiles

(FINMA) zugelassene Vermögensverwalterin traditionellen Bewertungsansätzen auch

Dies gilt weniger für kleinere Flächen, Einkommen und erfordert üblicherweise

kollektiver Immobilienanlagen. Das ESG-Kriterien in unseren Ansatz integriert,

wo das Angebot reichhaltiger ist. weniger Bewirtschaftungsaufwand.

2007 gegründete Unternehmen verwaltet um die Qualität unseres Bestandes zu

derzeit rund 3 Milliarden Franken verbessern: Installation von Solarzellen auf

Immobilienvermögen in Investmentfonds Und was wären Ihrer Meinung nach die den Hausdächern, Zurverfügungstellung

in der ganzen Schweiz. Das Unternehmen wichtigsten Stolpersteine? von Ladestationen für Elektroautos,

ist auf den Nischenmarkt der Industrie- «Die Logistik bietet nach wie Einführung neuer Dienstleistungen für

und Gewerbeimmobilien spezialisiert. In der Schweiz wird die Logistik immer noch die Mitarbeiter vor Ort (Verpflegung,

vor attraktive Renditen, als Nischenmarkt betrachtet: Mangelnde Freizeitaktivitäten) usw.

grosse Chancen zur Kenntnisse des Sektors sind für viele

Risikostreuung und stabile Akteure ein Hindernis, bei einer gleichzeitig Möchten Sie ein Beispiel eines Gebäudes

überhöhten Risikowahrnehmung. hervorheben?

Erträge.»

Regulatorische Beschränkungen, hohe Es fallen mir mehrere Beispiele ein. Eine

Grundstückspreise in der Nähe von Transaktion, die unser Know-how in Bezug

Autobahn- oder Eisenbahnachsen sowie auf die Wertschöpfung gut widerspiegelt,

Gemeinden, die oft zögern, Neubauten fand in der Industriezone von Verney in

Sie sind ein wichtiger gewerblicher Wir stellen eine Zunahme der dieser Art zu genehmigen, sind Puidoux (VD) (siehe Foto) statt. Dabei

Immobilieninvestor in der Schweiz, wie Bautätigkeit in der Westschweiz fest, wie Einschränkungen, die nicht ignoriert handelt es sich um einen Sale-and-Lease-

sehen Sie den Logistikmarkt? würden Sie diese erklären? werden können. Diese Eintrittsbarrieren Back mit mittelfristigem Teil-Rückzug

implizieren letztlich eine geringe des Mieters / Verkäufers, wodurch wir die

Zunächst einmal muss die Bedeutung des Die Verfügbarkeit von Land und Liquidität im Logistikimmobilienmarkt. Grundstücks- und Gebäudegegebenheiten

Begriffs «Logistik» geklärt werden. Meiner die geringeren regulatorischen

durch mehrere Massnahmen

Meinung nach kann sich dieser sowohl Einschränkungen in einigen Wie tragen Sie diesem Liquiditätsrisiko überarbeiten und optimieren konnten:

auf grosse Distributionsimmobilien im französischsprachigen Kantonen könnten Rechnung?

geläufigen Sinne als auch auf Bereiche eine Erklärung dafür sein, da die Logistik • Renovation des Verwaltungsgebäudes;

der Leichtindustrie in seiner erweiterten grosse Landflächen beansprucht. Vielleicht Das Ausstiegsrisiko hängt vom Zeithorizont

Definition beziehen, die kleinere Transport- findet auch ein Aufholeffekt gegenüber den des Investors ab. Indem wir uns langfristig • Renovation und Rekonfiguration

und Lagertätigkeiten ermöglichen. So deutschsprachigen Industrieregionen statt. positionieren, können wir uns an die der Industriehalle;

© CBRE Switzerland 2020

13LOGISTIKIMMOBILIENBERICHT SCHWEIZ 2020

bei der Anpassung ihres Flächenbedarfs,

sowohl nach oben als auch nach unten. So

«Den Mietern ein gewisses haben wir beispielsweise die Expansion

Mass an Flexibilität zu bieten mehrerer Mieter von der Anmietung

und ESG-Kriterien in unseren einer kleinen “streetbox-ähnlichen”

Ansatz zu integrieren, Modulhalle von ca. 100 m2 bis hin zur

Nutzung grösserer Flächen unterstützt.

generiert Wertschöpfung.»

Was sind die wichtigsten Faktoren, die

das Mietpreisniveau beeinflussen?

Die Lage und die intrinsische Qualität

• Erhöhung der Einnahmen durch die des Gebäudes sind Schlüsselfaktoren

Gestaltung zusätzlicher Parkplätze; für die Logistik. Die überwiegend

mittelständischen Nutzer von Logistik-

• Optimierung der Nebenkosten und Industrieflächen reagieren

der Mieter im Rahmen eines jedoch aufgrund des Drucks auf ihre

ZEV (Zusammenschlusses zum Betriebsmargen sehr empfindlich auf

Eigenverbrauch), bei dem der vom die Mietpreise und entscheiden sich

Gebäude erzeugte Ökostrom direkt oft für die wirtschaftlichste Lösung.

von den Mietern verbraucht wird

und zu einem im Vergleich zum Wie sehen Sie den Schweizer Gebäude im Besitz des Immobilienfonds «Procimmo Swiss Commercial Fund». Es bietet rund

lokalen Stromnetz günstigeren Logistikmarkt in der Zukunft? 12’000 m² Mietfläche im Osten der Gemeinde Puidoux (VD) in einem Industriegebiet, das von

Preis angeboten werden kann; einer guten Anbindung an die Autobahn profitiert. Es besteht aus zwei separaten Gebäuden,

Der Markt sollte sich allmählich stärker einem Verwaltungsgebäude und einer Industriehalle. Die beiden Gebäude sind derzeit an

• Und zu guter Letzt die Erhöhung institutionalisieren und reifen, gleichzeitig mehrere Mieter vermietet und wurden vor kurzem einer umfassenden Renovation unterzogen.

der Mietwerte durch den Abschluss wird er angesichts der zunehmenden

langfristiger Mietverträge. Bautätigkeit neue Investitionsmöglichkeiten

bieten. Das Wachstum des E-Commerce wird und angemessenen Mietpreis,

Für die Investoren bedeutet all dies die Zusatznachfrage nach Logistikflächen wird sich langfristig als belastbar

ein direktes Ertragswachstum bzw. weiterhin stützen, obwohl grosse erweisen. Darüber hinaus bietet ein

eine zusätzliche Wertschöpfung. internationale E-Tailer wahrscheinlich Logistik- oder Industriegebäude,

nach wie vor von ihren grenznahen sofern es sich in einem dynamischen

Gibt es andere Hebel, die der Vermieter Plattformen aus über die Schweizer städtischen oder suburbanen Gebiet

zur Unterstützung seiner Mieter einsetzen Grenze hinweg operieren werden. befindet, beste Umnutzungs- oder

kann?

Neupositionierungspotenziale, die

Was können wir aus Ihren Erfahrungen im Laufe der Zeit Neubewertungs-

Wir halten es für unerlässlich, den bei Investitionen in Logistikimmobilien erfolge ermöglichen.

Mietern eine gewisse Flexibilität bei ihren lernen?

jeweiligen Aktivitäten zu bieten, sei es

bei schnellem Wachstum, Schrumpfung Ein flexibles und gut durchdachtes

oder Innovation. Ohne sie beim Namen Gebäude, das die Bedürfnisse der Nutzer

zu nennen, unterstützen wir die Mieter oft erfüllt, gepaart mit einem attraktiven

© CBRE Switzerland 2020

14LOGISTIKIMMOBILIENBERICHT SCHWEIZ 2020

Das “goldene

bisDreieck”

1.4% mit der höchsten Logistikdichte

1.5% bis 3.4%

Die grösste Dichte von in der Güterlogistik

3.5% bis 5.4%(VZA)

beschäftigten Vollzeitäquivalenten

kann im sogenannten «goldenen Dreieck»

gesehen werden. 5.5%

Diesesbis

liegt7.4%

zwischen

Basel, Zürich und dem Oberaargau und

7.5%Werte

zeigt deutlich höhere undalsmehr

der

Schweizer Durchschnitt von 2,8%. Die Top-

Cluster sind in den MS-Regionen Unteres

Baselbiet mit einem Anteil von 7,6% an

allen VZA, Gros-de-Vaud mit 9,1%, Willisau Beschäftigungsdichte der

mit 11,2% und Olten mit 14,8% zu finden. Güterlogistik 2017

Anteil der VZA der Güterlogistik

am Gesamttotal der VZA 2017

Bis 1,4%

1,5% bis 3,4%

3,5% bis 5,4%

5,5% bis 7,4%

7,5% und mehr

Quelle: BFS, CBRE, 2019 / 2020

© CBRE Switzerland 2020

15LOGISTIKIMMOBILIENBERICHT SCHWEIZ 2020

Mittlere

er Güterlogistik nach und kleine Arbeitsstätten dominieren den Markt

hmensgrösse (2017)

Im Vergleich zur schweizerischen

Gesamtwirtschaft sind besonders viele

Logistikmitarbeiter an kleinen (31% aller

VZA) oder mittleren Arbeitsstätten (34%

aller VZA) angestellt. Grossunternehmen

mit 250 oder mehr Beschäftigten sind

am stärksten in den mittelländischen

Kantonen Solothurn und Aargau

Arbeitsstättengrössen

vertreten, währendem sie ausserhalb des und Beschäftigungsdichte

Mittellandstreifens kaum vorkommen. der Güterlogistik 2017

Anzahl der VZA in der Güterlogistik

Anzahl der VZA der Güterlogistik

pro Kanton (2017)

nach Kanton 2017

15‘000

10‘000

5‘000

2‘000

500

Anteil der VZA in der Güterlogistik

VZA der Güterlogistik nach

am Gesamttotal der

Unternehmensgrösse VZA (2017)

2017

0 - 0.9%

Grossunternehmen (250+ Beschäftigte)

Mittlere

1.0%Unternehmen

- 1.9% (50 - 249 Beschäftigte)

Kleinunternehmen (10 - 49 Beschäftigte)

2.0% - 3.4% (1 - 9 Beschäftigte)

Mikrounternehmen

3.5% - 4.9%

5.0%

Anteil der VZA -der

6.5%

Güterlogistik

am Gesamttotal der VZA 2017

6.5% und mehr

1,0% - 1,9%

2,0%

VZA - 3,4%

in der Güterlogistik nach

3,5% - 4,9%

Unternehmensgrösse (2017)

5,0% - 6,5%

Grossunternehmen

6,5% und mehr

250+ Beschäftigte

Mittlere Unternehmen

50 - 249 Beschäftigte Quelle: BFS, CBRE, 2019 / 2020

© CBRE Switzerland 2020

Kleinunternehmen 16

10-49 BeschäftigteLOGISTIKIMMOBILIENBERICHT SCHWEIZ 2020

Beschäftigungsentwicklung der Güterlogistik 2012 - 2017 Beschäftigtenrückgang in Deutschschweizer Grosszentren

In den für die Güterlogistik relevanten von mehr als 500 VZA konnte hingegen

Branchen sind zwischen 2012 und 2017 in den MS-Regionen Aarau und St.

in den Deutschschweizer Grosszentren Gallen festgestellt werden. Insgesamt

Zürich, Basel und Bern Stellen abgebaut ist die Logistikbranche zwischen 2012

worden. Damit findet eine Verdrängung an und 2017 aufgrund des damals eher

die Standorte ausserhalb der Speckgürtels schwierigeren Wirtschaftsumfelds

statt, wie es insbesondere südöstlich von nur um 0,2% gewachsen.

Basel zu beobachten ist. Ein Zuwachs

Entwicklung der VZA der Güterlogistik

2012 - 2017

Zunahme von 500 VZA und mehr

Zunahme von bis zu 500 VZA

Abnahme von bis zu 500 VZA

Abnahme von 500 VZA und mehr

Quelle: BFS, CBRE, 2019 / 2020

Arbeitsstättenentwicklung der Güterlogistik 2012 - 2017 Standorterweiterungen und -konsolidierungen

Bei den Arbeitsstätten zeigt sich ein Beschäftigungswachstum. Insgesamt

anderes Bild als bei den Beschäftigten. haben die logistikrelevanten

Hier gab es zwischen 2012 und Arbeitsstätten einen Rückgang von über

2017 gerade in der mittelländischen 11% erfahren. In einer hart umkämpften

«Wirtschaftsbanane» doch einige Branche mit sinkenden Margen dürften

MS-Regionen mit einer rückläufigen Standortzusammenlegungen für diese

Arbeitsstättenentwicklung Entwicklung verantwortlich sein.

bei gleichzeitigem

Entwicklung der Arbeitsstätten der Güterlogistik

2012 - 2017

Zunahme von 31 Arbeitsstätten und mehr

Zunahme von 16 bis 30 Arbeitsstätten

Ab- oder Zunahme von bis zu 15 Arbeitsstätten

Abnahme von 31 Arbeitsstätten und mehr

Quelle: BFS, CBRE, 2019 / 2020

© CBRE Switzerland 2020

17LOGISTIKIMMOBILIENBERICHT SCHWEIZ 2020

Kontakt

Research & Consulting

David Schoch Julien Scarpa

t: +41 44 226 30 59 t: +41 21 560 73 66

e: david.schoch@cbre.com e: julien.scarpa@cbre.com

An- / Vermietung Industrie & Logistik

Ismail Özgür Caroline Melis

t: +41 44 226 30 09 t: +41 22 560 72 97

e: ismail.oezguer@cbre.com e: caroline.melis@cbre.com

Erscheinungsdatum: 7. April 2020

CBRE Disclaimer 2020

CBRE bestätigt, dass diese Studie mit der gebotenen Sorgfalt erstellt wurde und auf Infor-

mationen aus Quellen basiert, die wir für zuverlässig erachten. Für die Richtigkeit, Genauig-

keit, Aktualität und Vollständigkeit der Quellen und Angaben in dieser Studie übernehmen

wir daher keine Gewähr. Die Verwertung der Studie, insgesamt oder auszugsweise, bedarf

grundsätzlich unserer vorherigen schriftlichen Zustimmung sowie der Quellenangabe.

Um mehr über CBRE Research zu erfahren, besuchen Sie unser Global Research Gateway:

cbre.com/researchgateway

Über CBRE Group, Inc.

CBRE Group, Inc. (NYSE:CBG), das Fortune 500- und S&P 500-Unternehmen mit Hauptsitz

in Los Angeles, Kalifornien, ist das - in Bezug auf den Umsatz im Geschäftsjahr 2019 - welt-

weit grösste Dienstleistungsunternehmen auf dem gewerblichen Immobiliensektor. Mit

über 100‘000 Mitarbeitern in über 530 Büros weltweit (exklusive Beteiligungsgesellschaften

und Verbundunternehmen) ist CBRE Immobiliendienstleister für Eigentümer, Investoren

und Nutzer von gewerblichen Immobilien. Die Dienstleistungsschwerpunkte umfassen die

Bereiche strategische Beratung, Immobilienvermietung und -verkauf, Projektmanagement,

Corporate Services, Bewertung, Research und Retail Services. In der Schweiz ist CBRE mit

Büros in Basel, Genf, Lausanne und Zürich vertreten. Weitere Informationen unter

www.cbre.com oder www.cbre.ch

© CBRE Switzerland 2020

18Sie können auch lesen