Immobilienpreisentwick-lungen in Deutschland - Bundesinstitut für Bau-, Stadt- und ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

BBSR-Berichte KOMPAKT 01/2018

Erkenntnisse aus dem Arbeitskreis Immobilienpreise

am 16. Oktober 2017 in Bonn

Immobilienpreise und Wohnungsmieten sind in den letzten Jahren in vielen

Regionen stark gestiegen. In anderen Räumen waren sie stabil oder sogar rück-

Immobilienpreisentwick-

läufig. Die Bezahlbarkeit des Wohnens ist für eine zunehmende Zahl von Haus-

halten in prosperierenden Regionen erschwert. Für Privathaushalte verringert

lungen in Deutschland

sich wieder die Erschwinglichkeit des Kaufs von Immobilien. Umso wichtiger

ist es, die sehr differenzierten Mieten- und Preisentwicklungen in Deutschland

fundiert zu analysieren und zu bewerten, um zielgerichtet Maßnahmen für eine

nachfrageorientierte Wohnungs- und Immobilienmarktentwicklung umzusetzen.

Daher tagt jedes Jahr im Herbst der Arbeitskreis Immobilienpreise im BBR in

Bonn. Das Programm der letzten Sitzung war wieder breit gefächert und bot

spannende Diskussionen, deren Ergebnisse in diesem Heft dargestellt sind:

Aktuelle Trends und Einschätzungen zu Immobilienpreisen

Messung von Preisübertreibungen, Überhitzungen und

Immobilienpreisblasen

Wirkung der Immobilienkreditvergabe auf Marktentwicklungen

Strukturierung von Immobilienteilmärkten

Immobilienmarktbericht Deutschland

Hypoport Regionalindex

2 Immobilienpreisentwicklungen

Immobilienpreisentwicklungin Deutschland||Vorwort

inDeutschland Beitrag

Vorwort

Liebe Leserinnen und Leser,

Wohnungs- und Baulandengpässe

sorgen in zahlreichen wachsenden

Städten und Regionen Deutschlands

für stark steigende Immobilienpreise

und Mieten. Die Bezahlbarkeit des

Wohnens erscheint bei hohen Preis-

steigerungen für viele Haushalte ge-

BBSR-Berichte KOMPAKT 01/2018

fährdet. In Regionen mit anhaltendem

Bevölkerungsrückgang fehlt ande-

rerseits vielfach die Nachfrage nach

Immobilien – mit der Folge sinkender

Preise und zunehmender Leerstände.

Dadurch mangelt es dort an Kapital

für Instandsetzungen oder Moder- für die Belange der Wohnungs- und

nisierung in die Jahre gekommener Immobilienmarktbeobachtung. Über

Gebäude. Immobilienpreisentwick- die methodischen und inhaltlichen

lungen haben eine hohe gesellschaft- Diskussionen der mitwirkenden

liche und wirtschaftliche Relevanz. Akteure werden Informationen zu

Es ist wichtig, die regionalen aussagekräftigen Verfahren und

Unterschiede auf den Wohnungs- Produkten ausgetauscht und neue

und Immobilienmärkten zu erkennen, Ansätze zur Umsetzung von Daten-

die Ursachen und Wirkungen dieser erhebungen und Analysen angeregt.

Trends abzuschätzen und politisch Der Erfahrungsaustausch geht dabei

sowie planerisch zu reagieren. auch über den eigentlichen Arbeits-

kreis hinaus. Es konnten bereits ver-

Deshalb ist es dem Bundesinstitut schiedene Kooperationen zwischen

für Bau-, Stadt- und Raumforschung den mitwirkenden Experten angeregt

(BBSR) ein Anliegen, an der Ver- werden.

besserung der Datengrundlagen,

der Berechnungsverfahren und der Mit dem vorliegenden Heft werden

Ergebnisdarstellung für eine differen- die Ergebnisse der 9. Sitzung des

zierte und nutzerorientierte Immo- Arbeitskreises Immobilienpreise am

bilienpreisanalyse mitzuwirken. Seit 16. Oktober 2017 in Bonn zusammen-

2009 organisiert das Bundesinstitut gefasst.

jährlich den Arbeitskreis Immobi-

lienpreise. An diesem Arbeitskreis Ich wünsche Ihnen eine interessante

wirken Immobilienmarktexperten Lektüre.

aus Bundesbehörden, Gutachteraus-

schüssen, Banken und kreditvermit-

telnden Instituten, wissenschaftli-

chen Einrichtungen und Kommunen

mit. Ziel ist die Weiterentwicklung

und Harmonisierung des amtlichen Dr. Robert Kaltenbrunner

und nicht-amtlichen Datenangebots Stellvertretender Leiter des Bundesinstituts

von Immobilienpreisen und Mieten für Bau-, Stadt- und Raumforschung

Immobilienpreisentwicklungen in Deutschland | Ergebnisse im Überblick 3

Ergebnisse im Überblick

Die starken Preissteigerungen in Der im Dezember 2017 veröffentlichte AK OGA und des Zentralen Immo-

vielen wachsenden Städten und Immobilienmarktbericht Deutschland bilien Ausschusses (ZIA) konnten

Regionen lassen sich auch über 2017 des Arbeitskreises der Oberen bereits zahlreiche Immobilienarten

verschiedene Immobiliensegmente Gutachterausschüsse, Zentralen definiert, abgegrenzt und beschrie-

hinweg mit Hilfe unterschiedlicher Geschäftsstellen und Gutachteraus- ben werden. Ergebnisse dazu wurden

Immobilienpreisquellen belegen. Es schüsse (AK OGA) verdeutlicht das in der Broschüre „Strukturierung des

bestehen Abweichungen bei den vielfältige Immobilienmarktgesche- sachlichen Teilmarktes wirtschaftlich

Entwicklungsverläufen verschiedener hen in den Teilräumen Deutschlands genutzter Immobilien für die Zwecke

Immobilienpreisindizes. Sie sind auf sowie in unterschiedlichen Seg- der Marktbeobachtung und Wer-

BBSR-Berichte KOMPAKT 01/2018

unterschiedliche Berechnungsmetho- menten. Im Vordergrund stehen dabei termittlung“ veröffentlicht.¹ Weitere

den, verschiedene Datenquellen und Transaktionszahlen, Geldumsätze Teilmärkte sowie Abstimmungen

-arten, unterschiedliche Gewich- sowie Kaufpreise und deren Entwick- mit Immobilienspezialisten werden

tungen und differierende Markt- lungen. 2016 wurden fast 25 % mehr folgen.

segmente zurückzuführen. Diese für Immobilien ausgegeben als noch

Unterschiede fußen auf der jewei- zwei Jahre zuvor. Während Käufer Die vielfältigen im Arbeitskreis

ligen Verfügbarkeit der Daten und im Jahr 2014 191 Mrd. € investier- Immobilienpreise vorgestellten und

den Zielsetzungen der Preisanalysen. ten, waren es im Jahr 2016 bereits diskutierten Themen zeigten einmal

Die Bereitstellung dieser Informatio- 237,5 Mrd. € – bei 1 Mio. Transak- mehr die große gesellschaftliche und

nen über die einzelnen Preisindizes tionen. Von 2009 bis 2016 stiegen die wirtschaftliche Bedeutung von Immo-

ist für das Verständnis, die richtige Ausgaben für den Immobilienkauf um bilien und den Bedarf fundierter und

Interpretation und die Vergleichbar- jährlich 9 %. kontinuierlicher Immobilienmarkt-

keit der Ergebnisse unerlässlich und beobachtung. In den letzten Jahren

sorgt somit für die notwendige Trans- Nach Berechnungen von Hypoport haben die Vielfältigkeit der Immo-

parenz. Über den regelmäßigen Fach- sind die Preisentwicklungen der letz- bilienpreisanalysen verschiedener

austausch trägt auch der Arbeitskreis ten Jahre in den zehn untersuchten Anbieter und deren Methodenansätze

Immobilienpreise mit dazu bei. Metropolräumen ausnahmslos deutlich zugenommen. Die Experten-

positiv. Die Unterschiede zwischen diskussionen zeigten aber auch,

Es besteht ein breiter Konsens, dass den Regionen sind aber groß. dass sich die Datenverfügbarkeit, die

derzeit in Deutschland weiterhin Eigentumswohnungen weisen in den Regionalisierung der Analyseergeb-

nicht von einer Immobilienpreisblase letzten zehn Jahren wiederum in allen nisse und die Transparenz bei den

gesprochen werden kann. Lokale Regionen höhere Steigerungen auf Informationsangeboten durchaus

Überbewertungen oder Überhit- als Einfamilienhäuser. noch verbessern lassen.

zungen auf besonders angespann-

ten Märkten sind erkennbar. Die Im Rahmen der Arbeitsgruppe zur (1) ZIA Zentraler Immobilien Ausschuss e.V.

(Hrsg.), 2016: Strukturierung des sachlichen

anhaltend hohe Nachfrage nach Strukturierung des sachlichen Teilmarktes wirtschaftlich nutzbarer

Immobilien, moderate Steigerungen Teilmarktes wirtschaftlich genutzter Immobilien für die Zwecke der Marktbe-

obachtung und Wertermittlung. Erster

der Immobilienkreditvergabe und Immobilien unter Federführung des Ergebnisbericht der Arbeitsgruppe. Berlin.

hohe Kreditvergabestandards wirken

aber einer Blasenbildung entge-

gen. Allerdings besteht bisher auch 9. Sitzung des Arbeitskreises Immobilienpreise in Bonn

noch kein überzeugender Ansatz,

um das Platzen oder eine deutliche

Abkühlung von Immobilienpreisbla-

sen vorauszusagen. Die Situationen

der Immobilien- und Finanzmärkte

zwischen und innerhalb von Staaten

Foto: Alexander Schürt

können sehr unterschiedlich sein und

somit entsprechend verschiedene

Einflussfaktoren zum Tragen kommen,

die ein mögliches Platzen erkennen

lassen würden.

4 Immobilienpreisentwicklungen in Deutschland | Aktuelle Trends und Einschätzungen zu Immobilienpreisen

Aktuelle Trends und Einschätzungen

zu Immobilienpreisen

Wohnungs- und Baulandengpässe bundesweite Preisentwicklung von

sorgen in zahlreichen wachsenden Bauland aus. Seit dem Jahr 2000 ist

Städten und Regionen Deutschlands der Durchschnittspreis je m² Bauland

für stark steigende Immobilienpreise um 46 % gestiegen. Zum Vergleich:

und Mieten. Dank der in den letzten Bei Wohnimmobilien fiel das Plus laut

Jahren umfangreichen Weiterent- Häuserpreisindex des Statistischen

wicklung der verschiedenen Immobi- Bundesamtes mit gut 25 % deutlich

BBSR-Berichte KOMPAKT 01/2018

Foto: Alexander Schürt

lienpreisanalysen und -indizes lassen geringer aus. In den letzten fünf

sich diese Preissteigerungen für die Jahren legten die Baulandpreise (ca.

verschiedensten Segmente belegen. 5 % p.a.) ebenfalls stärker zu als die

Die Wohnimmobilienpreisindizes Preise für Wohnimmobilien (gut 4 %

von amtlichen und nicht-amtlichen p.a.). Im Gegensatz zu Wohnimmo-

Matthias Waltersbacher Einrichtungen untersuchen häufig bilienpreisindizes wird die Preisent-

Leiter des Referats Wohnungs- und den Gesamtmarkt an Wohnimmo- wicklung von Bauland vergleichswei-

Immobilienmärkte im BBSR

bilien und unterscheiden dabei se gering differenziert veröffentlicht.

zwischen Bestand und Neubau sowie Das BBSR hat daher eine regionale

Einfamilienhäusern und Eigentums- Analyse der Baulandpreise auf der

wohnungen. Zum Teil kommt eine Basis der Kaufpreissammlungen der

weiterreichende Segmentierung zum Gutachterausschüsse vorgenommen,

Tragen. Die Bundesbank unter- die die Unterschiede zwischen den

scheidet beispielsweise zusätzlich verschiedenen räumlichen Typen

nach Reihenhäusern und freistehen- betont.

den Einfamilienhäusern.

Zwischen 2011 und 2016 stiegen die

Immobilienpreisindizes können sich mittleren Baulandpreise für individu-

auch auf unbebaute Grundstücke elle Bebauung um 27 % − von 129 €

beziehen. So weist das Statistische auf 164 € je m² Grundstücksfläche

Bundesamt mit dem Baulandindex die (4,9 % p.a.). In den Großstädten stieg

der Bodenpreis um 33 % − von gut

250 € im Jahr 2011 um 5,9 % jähr-

Abbildung 1

lich auf knapp 350 € je m² 2016 (vgl.

Mittlere Baulandpreise für individuelle Bebauung 2007 bis 2016 Abb. 1). In den städtischen und länd-

lichen Kreisen blieben sowohl das

€ je m²

400

Preisniveau als auch die Steigerungs-

raten deutlich darunter. Am aktuellen

350

Rand (für die Jahre 2015 und 2016)

300

gab es bei allen drei Kreistypen einen

250 kräftigen Zuwachs zwischen 8,4 %

200 und 6,6 % p.a.

150

100 Deutliche Unterschiede beim Ver-

50 kaufsgeschehen von unbebauten

Grundstücken ergeben sich bei der

0

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 Differenzierung der Städte und Land-

kreise nach hohem bzw. niedrigem

Siedlungsstruktureller Kreistyp

Mietniveau. Die Bodenpreise je m²

Kreisfreie Großstädte Ländliche Kreise Grundstücksfläche stiegen in den

Städtische Kreise Deutschland

teuren Großstädten zwischen 2011

Datenbasis: Gutachterausschussdaten der Erhebung des AK OGA 2007 bis 2016 © BBSR Bonn 2018

und 2016 um knapp 42 % von 329 €

Immobilienpreisentwicklungen in Deutschland | Aktuelle Trends und Einschätzungen zu Immobilienpreisen 5

auf 466 € je m² Grundstücksfläche In der Gesamtschau der verschie- Veröffentlichungen:

(über 7 % p.a.). denen Wohnimmobilienpreisindizes

wird eine Preissteigerung von mehr- Arbeitskreis der Oberen Gutachteraus-

2016 lag der rechnerische Kaufpreis heitlich 4 bis 5 % in den letzten fünf schüsse, Zentralen Geschäftsstellen

für ein Grundstück für Eigenheim- Jahren (2011 bis 2016) und von 6 bis und Gutachterausschüsse (AK OGA),

bebauung (Quadratmeterpreise 7 % im letzten Jahr (2016) ausgewie- 2017: Immobilienmarktbericht Deutsch-

verknüpft mit durchschnittlichen sen. Bis auf eine Ausnahme lag die land 2017. Oldenburg.

Grundstücksgrößen) bei ca. 112.000 €. Preissteigerung im Jahr 2016 über Bundesinstitut für Bau-, Stadt- und

Aufgrund der Bodenpreissteigerung dem Fünfjahresdurchschnitt, so dass Raumforschung, 2017: Bauland als

von ca. 27 % in den letzten fünf von einer eher zunehmenden Dyna- Engpassfaktor für mehr bezahlbaren

Jahren zahlten die Käufer zuletzt mik bei den Wohnimmobilienpreisen Wohnraum. Analyse der Baulandpreise

etwa 24.000 € mehr als 2011. Auf- ausgegangen werden kann. aus den Kaufpreissammlungen der

grund der stark überdurchschnittlich Gutachterausschüsse. Bonn.

BBSR-Berichte KOMPAKT 01/2018

gestiegenen Bodenpreise in den Preismessungen auf der Grundlage Deutsche Bundesbank, 2017a: Finanz-

Großstädten lag der durchschnitt- von Inseraten im Internet können die stabilitätsbericht 2017. Frankfurt a.M.

liche Kaufpreis für ein Grundstück Immobilienpreissteigerungen mit der Deutsche Bundesbank, 2017b: Wohnim-

für Eigenheimbebauung im Jahr ebenfalls aus Anzeigen abgeleiteten mobilienpreisindizes. Internet: https://

2016 dort bei knapp 200.000 €. 2011 Mietenentwicklung in Verbindung www.bundesbank.de/Navigation/DE/

mussten Käufer knapp 50.000 € bringen. Die Analysen beispielsweise Statistiken/Zeitreihen_Datenbanken/

weniger zahlen. Besonders stark sind von Immobilienscout24 oder der em- Makrooekonomische_Zeitreihen/

die rechnerischen Kaufpreise in den pirica AG zeigen, dass die Immobili- its_details_value_node.html?https=1

teuren Großstädten gestiegen. Hier enpreise seit einigen Jahren stärker &https=1&tsId=BBDR1.A.DE0127.N.B

lagen die Grundstückspreise 2016 bei steigen als die Mieten. Allerdings BK.BRWHTTGK.P.I11.A; abgerufen am

259.000 €. Die Käufer müssen somit im sind die Mietensteigerungen nach 16.01.2018.

Durchschnitt 76.000 € mehr bezahlen wie vor überdurchschnittlich und empirica, 2017: empirica-Preisdaten-

als noch vor fünf Jahren. geben hinsichtlich der Bezahlbarkeit bank – Blasenindex III/2017. Berlin.

von wiedervermieteten Mietwoh- Internet: https://www.empirica-institut.

Die Analyse des BBSR verdeutlicht, nungen noch keine Entwarnung. de/fileadmin/Redaktion/Publikationen_

dass knappes oder fehlendes Bau- Referenzen/PDFs/Blasenindex__Q32017.

land die Preise stark steigen lässt. Neben dieser Erkenntnis kann pdf; abgerufen am 27.12.2017.

Knappheiten zeigen sich mithilfe der festgestellt werden, dass die Preise Hypoport Wohnimmobilienindex Euro-

Kaufpreissammlung der Gutachter- von Eigentumswohnungen stärker ge- pace Price Index (EPX). Internet: https://

ausschüsse jedoch auch bei den stiegen sind als die von Häusern, und www.europace.de/index-epx-hedonic/;

Verkäufen von gebrauchten Eigen- dass der Neubau stärkere Anstiege abgerufen am 27.12.2017.

heimen. Die Preisanstiege sind hier der Preise zu verzeichnen hatte als Statistisches Bundesamt, 2017: Wohn-

ebenfalls beträchtlich und weisen auf der Wohnungsbestand. immobilienpreise: Internet: https://www.

das erhebliche Defizit beim Woh- destatis.de/DE/ZahlenFakten/Gesamt-

nungsangebot hin. Preissteigerungen werden regional wirtschaftUmwelt/Preise/BauImmobi-

weiterhin dort vorzufinden sein, wo lienpreise/BauImmobilienpreise.html;

Auch die amtlichen und nicht-amt- einer wachsenden Nachfrage kein abgerufen am 27.12.2017.

lichen Wohnimmobilienpreisindizes entsprechendes Wohnungsangebot vdp-Research, 2017: http://www.vdpre-

für Deutschland geben den starken bereitgestellt werden kann. Da die search.de/vdp-immobilienpreisindizes/

Preisanstieg bei Wohnimmobilien Kluft zwischen diesen beiden Größen

wieder. Dabei bestehen gewisse in den größten Städten Deutschlands

Unterschiede bei den Entwick- (und darüber hinaus) noch nicht ent-

lungsverläufen der verschiedenen scheidend verkleinert werden konnte,

Immobilienpreisindizes. Sie sind auf ist mit einem Ende des Preisanstieges

unterschiedliche Berechnungsmetho- kurzfristig nicht zu rechnen.

den, unterschiedliche Gewichtungen

und differierende Marktsegmente

zurückzuführen. Die Abweichungen

fußen zudem auf der Verwendung

von unterschiedlichen Datenquellen

und den verschiedenen Zielsetzungen

der Preisanalysen.

6 Immobilienpreisentwicklungen in Deutschland | Wie lassen sich Preisübertreibungen messen?

Wie lassen sich Preisübertreibungen, Überhitzungen

und Immobilienpreisblasen messen?

Preisübertreibungen, Überhitzungen Bei der Identifikation von Immobilien-

und die Gefahren des Entstehens und preisblasen lassen sich nach Prof.

Platzens von Immobilienpreisblasen Steininger drei Analysemethoden

sind seit Jahren in Deutschland viel unterscheiden: die charttechnische,

diskutierte Themen und wurden auch die verhaltensbasierte sowie die

in früheren Sitzungen des Arbeits- fundamentale Analyse. Die Wahl der

kreises Immobilienpreise erörtert. In Analyse beeinflusst dabei auch die

BBSR-Berichte KOMPAKT 01/2018

diesem Jahr standen theoretische Art der Messung der Preisdynamik.

und empirische Grundlagen zur Ein- Die charttechnische Sichtweise

Foto: Alexander Schürt

schätzung von Immobilienpreisbla- vergleicht Immobilienpreisentwick-

sen im Vordergrund der fachlichen lungen mit einem theoretischen

Diskussionen. Kursverlaufsmuster, das eine ty-

pische Preisblase kennzeichnet. Die

Eine gängige Definition von Preisbla- verhaltensbasierte Methode wurde in

Prof. Dr. Bertram I. Steininger sen formulierte Joseph Stiglitz bereits den USA beispielsweise von Karl E.

Juniorprofessor für Real Estate Finance 1990. Demnach bestehen Preisblasen Case und Robert J. Shiller angewen-

an der RWTH Aachen

dann, wenn aktuelle Preise darauf det. Sie werteten Fragebögen aus,

zurückzuführen sind, dass Investoren bei denen die Art der Kreditvergabe

von künftig kontinuierlich hohen und das Agieren der Marktakteure

Preisen ausgehen, selbst wenn näher beleuchtet werden. Ein solches

Fundamentalfaktoren diese nicht Verfahren wäre auch für Deutschland

rechtfertigen. interessant, da hier entsprechende

Analysen fehlen. Wer kauft was,

wann und wo? Wie lange werden

Immobilien gehalten? Welche

Erwartungen haben Investoren für

Abbildung 2

die Zukunft? Mit der fundamentalen

Immobilienmarktindikatoren USA 1890 bis 2015 Sichtweise werden dagegen unter-

schiedliche Indikatoren und Mess-

200 1000

methoden identifiziert und kombiniert,

180 900 um so ein datenbasiertes Bild der

160 800 Preisentwicklungen und -einflüsse zu

erhalten.

140 700

US Hauspreise

120 600 Es bleibt offen, wie rational Markt-

Bevölkerung in Millionen

Index oder Zinssatz

100 500 teilnehmer bei Immobilienkäufen

und -verkäufen agieren. Einige

80 400

Baukosten Wissenschaftler sehen langfristig

60 300 ein Gleichgewicht auf den meisten

40 Bevölkerung 200 Märkten. Andere betrachten die

Selbstregulierungsmechanismen der

20 Zinssatz 100

Märkte jedoch skeptisch. So können

0 0 überhöhtes Selbstvertrauen, Herden-

1880 1900 1920 1940 1960 1980 2000 2020

verhalten, Euphorie oder Panik bei

Die Abbildung zeigt die wichtigsten Einflussfaktoren von Immobilienpreisen für die USA zwischen 1890

und 2015, da steigende Immobilienpreise erst im Kontext von weiteren Indikatoren auf eine Preisblase

Investoren zu irrationalem Verhalten

hindeuten können. Die Abbildung basiert auf Shiller 2015. führen und somit die Basis für Immo-

Quelle: Steininger bilienpreisblasen bilden.

Immobilienpreisentwicklungen in Deutschland | Wie lassen sich Preisübertreibungen messen? 7

Welche Preisdaten am geeignetsten aber auch auf die kleineren Städte Die Erschließung von differenzierten

sind, wird vielfach diskutiert. Insbe- erstrecken kann. Dies wird durch Immobilienpreisdaten und die

sondere in den letzten Jahren hat potenziell hohe Leerstände gefördert, Entwicklung spezifischer Mess- und

sich vieles in Bezug auf die Erschlie- die sich durch eine geringere Zahl Frühwarnverfahren sind somit weiter-

ßung und Nutzbarmachung von an regionalen Zuzüglern ergibt, falls hin Aufgabenfelder für die Immobili-

Immobilienpreisdaten in Deutschland es zu einem Preisverfall innerhalb enmarktbeobachtung.

entwickelt. Trotzdem ist die Ver- der Städte kommen sollte. Anhand

fügbarkeit entsprechender Daten des empirica-Blasenindex können

im Vergleich zu anderen Staaten allerdings nur Hinweise auf Gefahren Veröffentlichungen:

sehr beschränkt. Transaktionsdaten gegeben werden; Preisblasen lassen

der Gutachterausschüsse auf der sich damit nicht eindeutig erkennen Case, Karl E.; Shiller, Robert J., 2003: Is

einen Seite und Angebotsdaten aus (empirica 2017, S. 3ff.). There a Bubble in the Housing Market?

Immobilieninseraten auf der anderen Brookings Papers on Economic Activity

BBSR-Berichte KOMPAKT 01/2018

Seite werden seit einigen Jahren Im Vortrag sowie in der anschlie- 34, 299–362.

verstärkt für die Marktbeobachtung ßenden Diskussion wurde deutlich, Deutsche Bundesbank, 2017: Finanzsta-

aufbereitet und Berechnungsmetho- dass bisher noch kein gänzlich bilitätsbericht 2017. Frankfurt a.M.

den weiterentwickelt, um regionale überzeugender Ansatz, auch nicht empirica, 2017: empirica-Preisdaten-

und zeitreihenfähige Daten für die über Indikatoren, gefunden werden bank – Blasenindex III/2017. Berlin.

Marktanalyse und -bewertung zu er- konnte, um Immobilienpreisblasen zu Internet: https://www.empirica-institut.

halten (vgl. Abb. 3). Da beide Quellen identifizieren oder ihr Platzen voraus- de/fileadmin/Redaktion/Publikationen_

verschiedene Vor- und Nachteile zusagen. Erst im Nachhinein ließen Referenzen/PDFs/Blasenindex__Q32017.

beinhalten, kann auch die kombi- sich die für die jeweilige Situation pdf; abgerufen am 27.12.2017.

nierte Nutzung beider Datengrundla- relevanten Indikatoren ableiten. Die Shiller, Robert J., 2015: Irrational Exu-

gen hilfreich sein, um Aussagen über Heterogenität inter- und intranatio- berance. 3. Edition. Princeton University

Immobilienpreisentwicklungen und naler Immobilien- und Finanzmärkte Press. Princeton.

Risiken von Preisblasen zu treffen. begünstigt dabei unterschiedliche Stiglitz, Joseph E., 1990: Symposium on

Einflussgrößen für die Entwicklung Bubbles, Journal of Economic Perspec-

Die Deutsche Bundesbank identifi- einer Preisblase, was eine Vorhersa- tives 4, 13–18.

ziert in einigen Städten zunehmende ge zusätzlich erschwert.

Preisübertreibungen, die teils um

bis zu 30 % über die fundamental zu

erwartenden Werte hinausgehen.

Abbildung 3

Während das Wohnungsbaukredit-

wachstum in den letzten Jahren um Immobilienpreisindizes für Berlin 2007 bis 2016

jährlich knapp 4 % anstieg, ging das 200

Verhältnis der Verschuldung zum

verfügbaren Einkommen der privaten 180

Haushalte aber weiter zurück. Da

160

jedoch aktuell auch weiterhin keine

wesentlichen Lockerungen bei den 140

Kreditvergabestandards zu erkennen

sind, geht die Bundesbank derzeit 120

nicht von einer Immobilienpreisblase

100

aus (Deutsche Bundesbank 2017,

S. 47ff.). 80

Die empirica AG identifiziert anhand 60

13

07

09

10

12

16

15

08

14

11

1

6

7

8

9

0

Ja 13

des eigenen empirica-Blasenindex

2

4

Ja 15

li 1

li 1

li 0

li 0

li 0

li 1

li 1

li 1

ar

ar

ar

ar

ar

ar

ar

ar

ar

ar

li

li

Ju

Ju

Ju

Ju

Ju

Ju

Ju

Ju

Ju

nu

Ju

nu

nu

nu

nu

nu

nu

nu

nu

nu

Ja

Ja

Ja

Ja

Ja

Ja

Ja

Ja

in einer zunehmenden Anzahl an AHPI RSM Median IMX

Städten die Gefahr der Entwicklung Die Abbildung zeigt verschiedene Preisindizes für die Immobilienpreisentwicklung in Berlin und visualisiert

von Immobilienpreisblasen. Ein die Relevanz der zugrunde gelegten Methodik in der Indexkonstruktion, v.a. der autoregressive Index könnte

datentechnisch leicht umgesetzt werden. (AHPI = autoregressiver Index; RSM = Repeat-Sales-Method-

besonderes Gefahrenpotenzial wird Index; Median = Median Index; IMX = Index von Immobilienscout24). Eigene Berechnungen, basierend auf

dabei den großen Ballungszentren Angebotsdaten von ImmobilienScout24 und IMX Angebotsindex (Immobilien Scout GmbH 2017).

zugeschrieben, das sich künftig Quelle: Steininger

8 Immobilienpreisentwicklungen in Deutschland | Wie wirkt die Immobilienkreditvergabe auf die Marktentwicklungen?

Wie wirkt die Immobilienkreditvergabe auf

die aktuellen Marktentwicklungen?

Der deutsche Wohnimmobilienmarkt Wohnimmobilienmärkten oftmals

ist seit Beginn der Finanz- und Schul- durch eine exzessive Ausweitung

denkrise 2009/2010 durch eine Phase der Kreditfinanzierung mit verursacht

stark steigender Kaufpreise und eine wurden.

wachsende Bautätigkeit gekenn-

zeichnet. Diese Entwicklung war und Ein plausibler gesamtwirtschaftlicher

ist besonders stark ausgeprägt für Frühwarnindikator für mögliche

BBSR-Berichte KOMPAKT 01/2018

Großstädte, in welchen die Preise Übertreibungen an den Kreditmärk-

seit Beginn der Aufschwungphase ten ist das Verhältnis des gesamten

nach Berechnungen der Deutschen Wohnimmobilienkreditvolumens

Foto: ZEW

Bundesbank im Mittel um 60 % an- zum verfügbaren Einkommen der

gestiegen sind. Die gesamtdeutsche privaten Haushalte. Dieses Verhältnis

Dr. Oliver Lerbs Steigerung liegt je nach verwende- liegt in Deutschland seit Beginn der

Leiter des Forschungsschwerpunkts tem Preisindex zwischen 20 % und Aufschwungphase am Wohnungs-

„Finanzen privater Haushalte und Immobilien“

40 %. markt praktisch stabil bei etwa 70 %.

beim ZEW Mannheim

Anders als in Deutschland stieg die-

In Verbindung mit den Preisanstie- selbe Kennzahl etwa für die USA im

gen ist am deutschen Hypotheken- Vorfeld der Immobilienkrise innerhalb

finanzierungsmarkt ein moderates von acht Jahren rapide von 80 % auf

Kreditwachstum zu beobachten. 110 % im Jahr 2008. In Spanien oder

Die entscheidenden Fragen lauten: Irland waren sogar noch stärkere Zu-

Welcher Anteil der Preiszuwächse nahmen zu beobachten (vgl. Abb. 4).

ist auf dieses Kreditwachstum

zurückzuführen, und geht dieses Der Befund, dass es in Deutschland

Kreditwachstum mit einer für die trotz steigender Immobilienpreise

Finanzstabilität riskanten Lockerung kein übermäßig starkes Kreditwachs-

der Kreditvergabepraktiken einher? tum gibt, ist durch vier einzelne,

Wissenschaftliche Analysen der aber miteinander in Verbindung

zurückliegenden Immobilienkrise in stehende Ansätze begründbar:

den USA und anderen Ländern legen Erstens gilt, dass trotz der historisch

nahe, dass Übertreibungen an den niedrigen Zinsen kaum mehr Haus-

halte Wohneigentum erwerben als

früher. Für Verbraucher im typischen

Abbildung 4

Ersterwerbsalter zwischen 30 und

Entwicklung der Kreditvolumina 39 Jahren sind die hohen Kaufpreise

und Nebenkosten aufgrund der

Kumuliertes Wachstum der Kredit-Einkommens-Relation

(in Prozentpunkten) traditionell hohen Eigenkapitalan-

forderungen im deutschen Hypothe-

Irland (2002–2009) 88,0 kensektor oft nicht erschwinglich,

sodass die Wohneigentumsquote in

Spanien (2001–2008) 47,3 dieser Altersgruppe sogar rückläufig

ist (vgl. Abb. 5).

Großbritannien (2002–2009) 32,3

Zweitens, in Verbindung mit dem

USA (2001–2008) 32,0 ersten Befund, liegt der Anteil der

Kreditfinanzierung am Immobilien-

Deutschland (2009–2016) −2,5 wert für private Immobilienkäufe

weitgehend stabil zwischen 70 %

0 20 40 60 80 100

und 80 %. Auch die Analysen der

Quelle: European Mortgage Federation, Berechnungen des ZEW. Kreditvergabepraktiken von Banken

Immobilienpreisentwicklungen in Deutschland | Wie wirkt die Immobilienkreditvergabe auf die Marktentwicklungen? 9

im Rahmen der Bank Lending Survey Abbildung 5

der Europäischen Zentralbank deuten Entwicklung der Wohneigentumsquote 1995 bis 2016

auf keine Aufweichung der Vergabe-

standards für private Wohnungsbau- Prozent

kredite hin. Drittens nutzen deutsche 50

DEUTSCHLAND

Haushalte die vorherrschende 45 INSGESAMT

Niedrigzinsphase vermehrt für hohe

40

Anfangstilgungen, Sondertilgungen

oder Refinanzierungen, wodurch das 35 30 BIS 39

JAHRE

gesamtwirtschaftliche Kreditwachs-

30

tum gebremst wird. Viertens führen

steigende Marktwerte für Immobilien 25

hierzulande nur sehr selten zu einer

BBSR-Berichte KOMPAKT 01/2018

20

Ausweitung des Kreditrahmens oder

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

zu Eigenkapitalentnahmen. Analysen

Quelle: SOEP, Berechnungen des ZEW.

auf der Mikroebene auf Basis des

Panels Finanzen privater Haushalte

der Deutschen Bundesbank zeigen,

dass die aktuellen Immobilienwerte Abbildung 6

die Restschulden für die meisten pri- Verschuldungsquoten von Wohneigentümern nach Nettovermögen 2014

vaten Immobilieneigentümer deutlich

übersteigen (vgl. Abb. 6). Prozent

100

Sollte angesichts dieser Befunde

die Vergabe von Immobilienkrediten

stärker reguliert werden? Das im 80

Juni 2017 verabschiedete Finanzauf-

sichtsergänzungsgesetz ermächtigt

die Bundesanstalt für Finanzdienst-

60

leistungsaufsicht (BaFin), zukünftig

bei erkennbaren Gefahren für die

Finanzstabilität Obergrenzen für den

40

Fremdkapitalanteil in der Finanzie-

rung und/oder maximale Tilgungs-

zeiträume vorzugeben (sogenannte

20

makroprudenzielle Regulierung).

Nach Einschätzung des Vortrags von

Dr. Lerbs würde eine tatsächliche

Aktivierung dieser Maßnahmen 0

Ärmste 25 % 2. Quartil 3. Quartil Reichste 25 %

angesichts der insgesamt nach wie

vor stabilen Situation am deutschen Verbindlichkeiten Nettoimmobilienvermögen Nettofinanzvermögen

Hypothekenmarkt momentan und

Quelle: Panel Finanzen privater Haushalte, Berechnungen des ZEW.

bis auf weiteres mehr schaden als

nutzen. Insbesondere würde die

private Wohneigentumsbildung durch

gesetzliche Vorgaben zusätzlich Instrumenten für die Regulierung der für die Stabilität des Finanzsystems und

erschwert werden. Nicht zuletzt gilt Darlehensvergabe zum Bau oder Erwerb zur Änderung der Umsetzung der

es die Wirkungen der erst vor kurzem von Wohnimmobilien. Berlin. Wohnimmobilienkreditrichtlinie (Finanz-

umgesetzten Wohnimmobilienkredit- Ausschuss für Finanzstabilität, 2017: aufsichtsrechtergänzungsgesetz).

richtlinie abzuwarten. Vierter Bericht an den Deutschen Bun- Drucksache 18/10935, Berlin.

destag zur Finanzstabilität in Deutsch- Lerbs, Oliver; Voigtländer, Michael, 2018:

land. Berlin. Ist eine makroprudenzielle Regulierung

Veröffentlichungen: Deutscher Bundestag, 2017: Entwurf des deutschen Hypothekenmarktes

eines Gesetzes zur Ergänzung des geboten? Perspektiven der Wirtschafts-

Ausschuss für Finanzstabilität, 2015: Finanzdienstleistungsaufsichtsrechts im politik (im Erscheinen).

Empfehlung vom 30. Juni 2015 zu neuen Bereich der Maßnahmen bei Gefahren

10 Immobilienpreisentwicklungen in Deutschland | Strukturierung von Immobilienteilmärkten

Strukturierung von Immobilienteilmärkten für

die Zwecke der Marktbeobachtung und Wertermittlung

Welche Arten von Immobilien gibt AG liegt dabei in erster Linie auf der

es? Diese Frage zu beantworten Abgrenzung wirtschaftlich nutzbarer

erscheint auf den ersten Blick simpel. Immobilien. Die AG erhofft sich, in

Auf den zweiten Blick stellt man fest, letzter Instanz durch das Vorhaben

dass im Bereich der Wirtschaftsim- folgende zentrale Verbesserungen

mobilien selbst auf Bundesebene bis- anzustoßen:

lang noch keine eindeutige, einheit-

BBSR-Berichte KOMPAKT 01/2018

liche Systematik besteht, nach der eine Vereinheitlichung von immo-

Immobilien und ihre Teilmärkte abge- bilienartspezifischen Kenngrößen

Foto: Alexander Schürt

grenzt werden. Vielmehr existiert eine (erhöhte Sicherheit z. B. von

Vielzahl an Kategorisierungen mit Wertgutachten)

unterschiedlichen Schwerpunkten, Die für die Wertermittlung erfor-

zumeist zweckdienlich und unter- derlichen Daten können präziser

nehmens- bzw. interessensgeleitet modelliert werden (bspw. Liegen-

Eva Neubrand aus der Bedarfslage heraus entwi- schaftszinssätze, Vergleichsfak-

Projektleiterin im Referat Wohnungs- ckelt und weiter gewachsen. In den toren).

und Immobilienmärkte im BBSR

Kaufpreissammlungen der Gutach- Immobilienmarktanalysen und

terausschüsse für Grundstückswerte Marktdaten werden vergleich-

bereitet die Zuordnung von gewerb- barer und nachvollziehbarer.

lichen Immobilien daher erhebliche

Schwierigkeiten und erfolgt lokal und Bei der Übertragung des Begriffs

regional sehr heterogen. „Commercial Properties“ ins Deut-

sche besteht die Schwierigkeit, dass

Gravierende Lücken für die Fähigkeit, in angelsächsischen Märkten hierzu

Aussagen zur Finanzstabilität zu tref- auch Wohnportfolien gezählt werden,

fen, wurden 2013 vom Internationalen da deren Zweck eine Gewinnerzie-

Währungsfonds (IWF), dem Interna- lung ist. Für den deutschen Immobi-

tional Financial Stability Board (FSB) lienmarkt funktioniert diese Segmen-

und der G-20-Finanzministerkonferenz tierung nicht bedenkenlos. Allein in

insbesondere für den Bereich der der Bauplanung und den Kreditricht-

Commercial Properties festgestellt linien der Banken ist zwingend eine

(gewerblich bzw. wirtschaftlich ge- Unterscheidung der Nutzungsabsicht

nutzte Immobilien). Seither steht auf der Gebäudeflächen vorgeschrieben.

der Tagesordnung von Eurostat und Eine klare und eindeutige defini-

EZB, neben den bereits existierenden torische Trennung von Wohn- und

Wohnimmobilien-Preisindizes auch Wirtschaftsimmobilienmärkten geht

sogenannte Commercial Property insofern über die Renditeerzielung hi-

Price Indices (CPPI) zu bilden und naus. Während bei einer Wohnimmo-

künftig in die Marktbeobachtung zu bilie die Nutzung „Wohnen“ (als Teil

integrieren. Das Statistische Bun- des Privatkonsums) im Vordergrund

desamt und Eurostat arbeiten mit steht, ist die Nutzungsabsicht bei der

Wirtschaftsimmobilien Unterstützung der Bundesbank an Wirtschaftsimmobilie der Einsatz der

sind Immobilien, die der Nutzer dafür notwendigen Klassifikationen. Immobilie als Produktionsfaktor.

zur Erstellung eines Produktes

Seit 2013 widmet sich die AG zur Es existieren zahlreiche Klassifika-

oder für Dienstleistungen

Strukturierung der Immobilienteilmär- tionen, Standards und Normen zur

als Produktionsfaktor

kte dem Ziel, eine bundesweite Ver- Einordnung von Immobilienarten, die

einsetzt. Nutzer sind die öffent- einheitlichung von Immobilienarten praxiserprobt und etabliert sind. Ein

liche Hand oder Unternehmen. insbesondere für die Zwecke der Grundsatz für die Arbeit der AG war

Marktbeobachtung und der Werter- daher, vorhandene Systematiken

(Quelle: ZIA 2016: 21)

mittlung zu erarbeiten. Der Fokus der möglichst zu berücksichtigen, um dieImmobilienpreisentwicklungen in Deutschland | Strukturierung von Immobilienteilmärkten 11

notwendigen Anpassungsleistungen erster Linie der bisherigen Struktur großen Herausforderungen wird

zu minimieren. Bestenfalls sollen die der amtlichen Statistik und der amt- dabei insbesondere der Umgang mit

neu strukturierten Immobilienarten lichen Wertermittlung Rechnung. gemischt genutzten Immobilien sein.

aus den vorhandenen generiert wer- In der Fachöffentlichkeit stößt die Ini-

den können. Die beiden wichtigsten Der Teilmarkt der Industrie-, Produk- tiative für eine Vereinheitlichung von

Systematiken sind: tions- und Logistikimmobilien umfasst Immobilienarten vielfach auf positive

sämtliche Immobilien, die für industri- Resonanz und Unterstützungsbereit-

Classification of Types of elle Fertigungs- und Produktions- schaft.

Construction (CC) (Eurostat 1998) zwecke genutzt werden, und beinhal-

Systematik der Bauwerke tet damit auch vor- und nachgelager-

(Statistisches Bundesamt, urspr. te Prozesse wie Lagerung, Logistik Veröffentlichungen:

Fassung 1978) und Forschung. An diesem Beispiel

wird deutlich, dass eine fundierte ZIA Zentraler Immobilien Ausschuss

BBSR-Berichte KOMPAKT 01/2018

Abbildung 7 stellt das Ergebnis der Abgrenzung oftmals fachspezifische e.V. (Hrsg.), 2016: Strukturierung des

bisherigen Arbeit der AG bis zur Kenntnisse erfordert. Die Branchen sachlichen Teilmarktes wirtschaftlich

zweiten Hierarchieebene unterhalb selbst liefern hierzu die wertvollsten nutzbarer Immobilien für die Zwecke der

der Wirtschaftsimmobilien dar. Zu Beiträge. So entstand die vorge- Marktbeobachtung und Wertermittlung.

den o.g. Systematiken ist eine über- nannte Teilmarktkategorisierung Erster Ergebnisbericht der Arbeitsgrup-

schneidungsfreie Zuordnungsmög- maßgeblich in den ZIA-Ausschüssen pe. Berlin.

lichkeit gegeben. unter Mitarbeit von Konzernen wie Arbeitskreis der Oberen Gutachteraus-

Siemens und BASF in intensiven schüsse, Zentralen Geschäftsstellen

Die Zuweisung der Agrar-/Forst- und Abstimmungsprozessen. und Gutachterausschüsse (AK OGA)

Fischereiimmobilien stellt in dieser (Hrsg.), 2017: Immobilienmarktbericht

Form eine Besonderheit dar. Der Im kommenden Jahr wird sich die AG Deutschland 2017. Oldenburg.

Logik der Definition folgend, müsste der Differenzierung weiterer Immobi-

auch dieses Segment unter die Wirt- lienarten widmen und voraussichtlich

schaftsimmobilien fallen. Die hier bis Mitte 2018 einen zweiten Ergeb-

vorgenommene Trennung trägt in nisbericht veröffentlichen. Eine der

Abbildung 7

Kategorien von Wirtschaftsimmobilien

Monofunktional genutzt (Bürogebäude vs. Büroparks)

Büro- und

Praxisimmobilien Gemischt genutzte Immobilie (Büro- & Geschäftshaus/

Büro- & Wohnhaus etc.), Flächenanteil Büro > 50 %

Großflächiger Handel (Geschossfläche > = 1.200 m2)

Handelsimmobilien Kleinflächiger Einzelhandel

(Geschossfläche < 1.200 m2)

Wirtschaftsimmobilien Gemischt genutzte Immobilie (Geschäftshaus),

Flächenanteil Einzelhandel > 50 %

Industrie-, Produktions-

Fertigungsflächen (Leichtindustrie vs.

und Logistikimmobilien Schwerindustrie)

Lager- und Logistikimmobilien (Logistikhallen,

Lagerhallen, Umschlaghallen)

Wohnimmobilien

Laborimmobilien (für industrielle Forschung,

Entwicklung, Qualitätskontrolle etc.)

Bebaute

Grundstücke Beherbergungs- und

Gastronomieimmobilien Gastronomieimmobilien

Agrar-/Forst- und

Fischereiimmobilien Hotelimmobilien (Budget, Economy, Mittelklasse/Komfort,

First Class, Luxus)

Gesundheits- und

Sozialimmobilien Andere Beherbergungsbetriebe (Gasthof/Pension, Hostel,

Serviced Apartments, Ferienwohnanlage/Resorts, sonstige)

Übrige Immobilien

Freizeit-, Kultur- und

Bildungsimmobilien

Gebäude für technische

Infrastruktureinrichtungen

Übrige

Wirtschaftsimmobilien

Stand: Oktober 2016 © BBSR Bonn 201812 Immobilienpreisentwicklungen in Deutschland | Immobilienmarktbericht Deutschland 2017

Immobilienmarktbericht Deutschland 2017

bestätigt verbreitet steigende Immobilienpreise

Der Arbeitskreis der Oberen Gutach- Immobilienmärkten in Deutschland

terausschüsse, Zentralen Geschäfts- und die Harmonisierung der Daten-

stellen und Gutachterausschüsse strukturen. Im Bericht werden die

(AK OGA) in Deutschland hat die Märkte für Wohnimmobilien, Wirt-

Aufgabe, Daten und Erkenntnisse aus schaftsimmobilien sowie Agrar- und

den lokalen Kaufpreissammlungen Forstimmobilien genauer untersucht.

der Gutachterausschüsse für Grund- Im Vordergrund stehen Daten zum

BBSR-Berichte KOMPAKT 01/2018

stückswerte zusammenzutragen Geldumsatz, zu Transaktionszahlen

Foto: Alexander Schürt

und zu analysieren. Die sachlich und und Preisen bebauter und unbebauter

regional differenzierten Ergebnisse zu Grundstücke.

Entwicklungen von Immobilientrans-

aktionen und -preisen werden alle Die Abfragen aus den Kaufpreis-

zwei Jahre in dem Immobilienmarkt- sammlungen der Gutachterausschüs-

Peter Ache bericht Deutschland veröffentlicht. se für Grundstückswerte haben mit

Leiter der Geschäftsstelle des OGA Ziel ist die weitere Verbesserung der gut 500 Fragen pro Jahr eine hohe

Niedersachsen und der Redaktionsstelle

des AK OGA.

Transparenz auf den Wohnungs- und Komplexität, um die vielfältigen

Marktsegmente von Immobilien

abbilden zu können. Seit 2016 wird

die Zusammenarbeit zwischen den

Abbildung 8 Preisniveau für freistehende Ein- und Zweifamilienhäuser 2016 (Subkreise) Ländern und mit dem Bund durch

eine Verwaltungsvereinbarung der

Länder und des Bundes geregelt. Sie

ist die Grundlage der Datenabfrage

Kiel und der Berichtserstellung.

Auf die Gebietsflächen bezogen,

Schwerin

Hamburg konnten 85 % der Kreise und

Subkreise für den Bericht Daten zu

Bremen

Transaktionen und Preisen zur Verfü-

gung stellen. Für einzelne Kernindika-

Hannover Potsdam

Berlin

toren wurden für fehlende Angaben

Magdeburg

aus einzelnen Kreisen Werte mit Hilfe

von Indikatorengestützten hedo-

nischen Modellen geschätzt. Die Ab-

deckung der Kreise hat sich im Laufe

Düsseldorf

Dresden der letzten Berichte weiter verbes-

Erfurt

sert, so dass auch die Schätzgenau-

igkeit für fehlende Werte zunehmend

verbessert werden konnte.

Wiesbaden

Mainz Der Immobilienmarktbericht Deutsch-

land 2017 verdeutlicht die Vielfäl-

Saarbrücken

tigkeit der Immobilienmärkte mit

wachsenden und sich verteuernden

Wohnflächenpreis in €/m²

bis unter 900

Stuttgart

Märkten in Städten und Regionen

900 bis unter 1100 einerseits und stabilen oder schrump-

1100 bis unter 1400

München fenden Marktsituationen anderer-

1400 bis unter 1600

1600 bis unter 2000 seits. Die Investitionen in den Erwerb

2000 bis unter 2500 von Immobilien haben in den Jahren

2500 und mehr

2015 und 2016 deutlich zugenommen.

Datengrundlage: AK OGA 2017 Geometrische Grundlage: BBSR, auf Basis BKG/GeoBasis-DE Während im Jahr 2014 bei insge-Immobilienpreisentwicklungen in Deutschland | Immobilienmarktbericht Deutschland 2017 13

samt rund 900.000 Transaktionen rigen Zinsniveau geschuldet. In den mit 41,8 Mio. € je Transaktion auf dem

191 Mrd. € umgesetzt wurden, waren größten deutschen Städten legten die Spitzenplatz vor Fürth (23,4 Mio. €),

es im Jahr 2016 bereits 237,5 Mrd. € Preise besonders stark zu. Die Zahl Frankfurt a.M. (19,7 Mio. €) und Frei-

– ein Plus von fast 25 %. Der größte der Transaktionen von Baugrund- burg i.Br. (16,5 Mio. €).

Anteil des Geldumsatzes entfällt auf stücken für Mehrfamilienhäuser

den Erwerb von Wohnimmobilien: Im stagniert; ein deutliches Zeichen der Der Immobilienmarktbericht Deutsch-

Jahr 2016 wurden 155,7 Mrd. € in den nach wie vor herrschenden Knapp- land wurde am 12. Dezember 2017

Kauf von Wohnimmobilien investiert, heiten beim Bauland. in Berlin vorgestellt und ist seitdem

2014 waren es noch 130,3 Mrd. €. Das kostenfrei als Download bei der Ge-

entspricht einem Anstieg von knapp Mit einem Geldumsatz von insgesamt schäftsstelle des AK OGA erhältlich:

20 %. 22,1 Mrd. € stellen die Handelsgebäu- http://www.immobilienmarktbericht-

de den größten Anteil der bebauten deutschland.info.

Der Preisauftrieb für Wohnimmobilien Wirtschaftsimmobilien dar. Mehr als

BBSR-Berichte KOMPAKT 01/2018

setzte sich 2015 und 2016 fort – be- ein Viertel des Geldumsatzes erfolgt

sonders stark in Hochpreisregionen. in den kreisangehörigen Mittel- Veröffentlichung:

Im Bundesdurchschnitt kostete im städten und städtischen Kreisen

Jahr 2016 der Quadratmeter Wohn- Deutschlands; ein weiteres Viertel in Arbeitskreis der Oberen Gutachteraus-

fläche für ein gebrauchtes freiste- den sieben größten Städten. Die teu- schüsse, Zentralen Geschäftsstellen

hendes Ein- und Zweifamilienhaus ersten Handelsgebäude sind mit fast und Gutachterausschüsse (AK OGA),

1.545 €. Die höchsten mittleren Preise 5 Mio. € je Transaktion in den Top- 2017: Immobilienmarktbericht Deutsch-

finden sich in München (Stadt: 8.500 € Sieben-Städten zu finden, aber auch land 2017. Oldenburg.

je m²; Landkreis: 7.500 € je m²) oder in in den Großstädten mit 500 bis 600

Konstanz (5.150 € je m²). Die Preis- Tsd. Einwohnern. Für Bürogebäude

steigerungen für selbstgenutztes wurde in Berlin im Jahr 2016 je Trans-

Wohneigentum sind sowohl der guten aktion ein Betrag von 13,6 Mio. €

wirtschaftlichen Gesamtsituation als umgesetzt, in Hamburg 12,9 Mio. €.

auch dem lang anhaltenden nied- Die Stadt München liegt auch hier

Abbildung 9

Preisniveau für freistehende, gebrauchte Ein- und Zweifamilienhäuser nach Subkreisen in den Ländern 2016

Mittlere Wohnflächenpreise für freistehende gebrauchte Ein- und Zweifamilienhäuser auf Subkreisebene, 2016

(in €/m2 Wohnfläche) 3.620

Hamburg

3.190

Hamburg Berlin

1.140 5.150

Berlin Neckar-Odenwald-Kreis Konstanz

8.500

Baden-Württemberg München

Bayern

Hessen

Schleswig-Holstein

690 3.300

Bremen Lkr. Höxter Düsseldorf

Nordrhein-Westfalen

Rheinland-Pfalz

Mecklenburg-Vorpommern

2.670

Saarland Lkr. Leer (Küstenreg.)

Niedersachsen

Sachsen

Brandenburg

Thüringen

Sachsen-Anhalt

0 500 1.000 1.500 2.000 2.500 3.000 3.500 4.000 4.500 5.000 5.500 6.000 6.500 7.000 7.500 8.000 8.500

Quelle: AK OGA 201714 Immobilienpreisentwicklungen in Deutschland | Hypoport Regionalindex

Hypoport Regionalindex –

Dr. Klein Trendindikator Immobilienpreise (DTI)

Die Hypoport AG mit seinem Tochter- Die Europace Datenbank liefert Daten

unternehmen Dr. Klein arbeitet als ab dem Jahr 2003. Seit 2007 sind die

B2B-Intermediär in der Immobilien- Fallzahlen ausreichend genug, um

finanzierung, wobei Finanzmakler den statistisch signifikante Ergebnisse zu

günstigsten Kredit für den Kunden erhalten. Damit lassen sich aussage-

suchen. Die Immobilientransaktionen kräftige Analysen der Entwicklung auf

werden über die Plattform Europace den deutschen Immobilienmärkten

BBSR-Berichte KOMPAKT 01/2018

abgewickelt, die alle für die Finanzie- der letzten zehn Jahre durchführen.

Foto: Alexander Schürt

rung relevanten Daten verarbeitet und Hypoport berechnet momentan mit

an die verschiedenen Systeme der dem EPX (Europace Price Index) drei

Finanzierer anbindet. Dadurch spei- Indizes für die Haustypen Einfamilien-

chert Hypoport für jede Transaktion häuser (Neubau), Einfamilienhäuser

Objektdaten wie beispielsweise Preis, (Bestand) und Eigentumswohnungen

Sören Iden Baujahr, Wohnfläche oder geogra- (Apartments) für Gesamtdeutsch-

Business Analyst bei der Hypoport AG, phische Lage. Mit Hilfe dieser Basis- land. Weiterhin werden als Dr. Klein

Amsterdam.

daten werden die Immobilienpreis- Trendindikator Immobilien (DTI) seit

indizes des Dr. Klein Trendindikators 2012 zehn regionale Indizes für die

Immobilienpreise (DTI) berechnet. größten deutschen Ballungsräume

Es handelt sich hierbei um tatsächlich berechnet: Hamburg, Hannover, Ber-

getätigte Kauftransaktionen. lin, Dresden, Düsseldorf, Köln, Dort-

mund, Frankfurt a.M., Stuttgart und

München. Berechnungen für weitere

Regionen sind geplant. Zur Definition

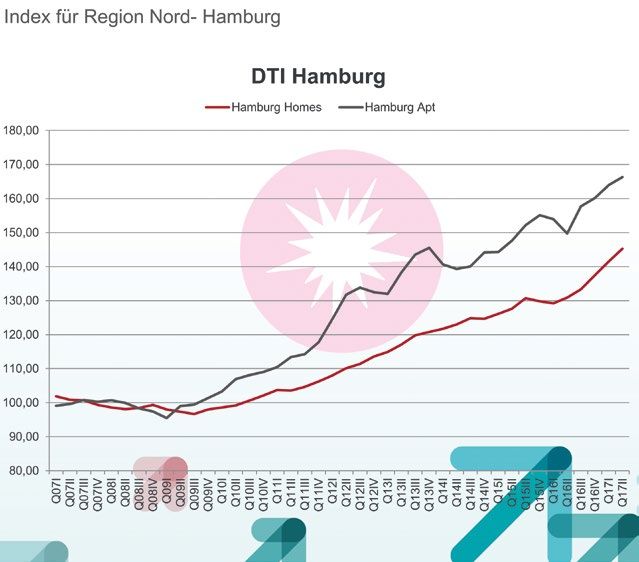

Abbildung 10 DTI Region Hamburg für Häuser und Eigentumswohnungen 2007 bis 2017 der Ballungsräume nutzt Hypoport

die BBSR-Abgrenzungen der Groß-

stadtregionen. Dabei gehen bei den

Eigentumswohnungen die Kernstadt

und das Kerngebiet mit ein; bei den

Häusern zusätzlich die engeren und

weiteren Verflechtungsräume.

Mit der Betrachtung von Metropol-

regionen ähneln die Hypoportindizes

räumlich dem amerikanischen Case-

Shiller 20-City Index. Allerdings wird

bei Hypoport nicht die Repeat-Sales-

Methode benutzt, sondern ein hedo-

nisches Regressionverfahren auf den

Quadratmeterpreis mit verschiedenen

erklärenden Variablen angewandt.

Die Ergebnisse des EPX werden

monatlich, die des DTI quartalsweise

veröffentlicht.

Die Preisentwicklungen der letzten

fünf bis zehn Jahre lassen ausnahms-

Quelle: Hypoport AG los ImmobilienpreissteigerungenImmobilienpreisentwicklungen in Deutschland | Hypoport Regionalindex 15

erkennen. Die Unterschiede zwischen Abbildung 11

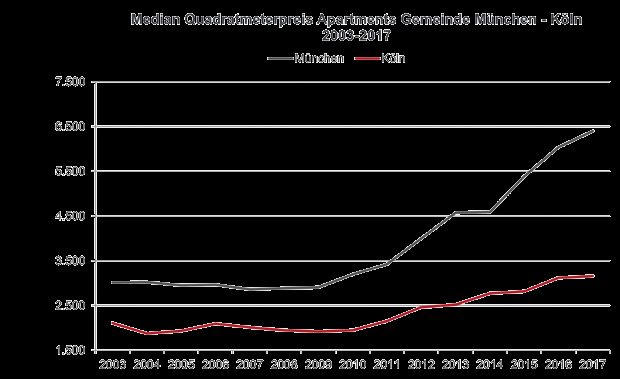

den Regionen sind aber groß. So Preise für Eigentumswohnungen in München und Köln 2003 bis 2017

zeigt Dortmund gut 5 % Preisanstieg

pro Jahr, in München stiegen die Im-

mobilienpreise jährlich über 10 %. Die

Eigentumswohnungen weisen in den

letzten zehn Jahren wiederum in allen

Regionen höhere Steigerungen als

Einfamilienhäuser auf (vgl. Abb. 10).

München ist in allen Analysen abso-

luter Spitzenreiter sowohl bei Preis-

steigerungen als auch bei absolutem

Preisniveau. Eigentumswohnungen

BBSR-Berichte KOMPAKT 01/2018

erreichen aktuell in der Isarmetropole

im Median Preise von über 6.000 €

je m². Städte wie Köln befinden sich

im Mittelfeld mit Medianpreisen von

Quelle: Hypoport AG

knapp unter 3.500 € (vgl. Abb. 11).

Preissteigerungen sind auch in allen

Baualtersklassen erkennbar. Selbst

ältere Häuser aus den 1960er und Abbildung 12

1970er Jahren zogen aufgrund ange- 5-Jahres-Renditen für Eigentumswohnungen in Metropolregionen 2012 und 2017

spannter Marktsituationen deutlich

an, wenn sie auch im Preisniveau 5-Jahres-Renditen pro Apartments basierend auf DTI-Indexwerten

merklich unter den Preisen der jün-

geren Baualtersklassen bleiben.

Anhand der Transaktionszahlen lässt

sich am Beispiel Berlin in den letzten

Jahren gut der Bedeutungsgewinn

des Neubaus nachvollziehen. Bei

Eigentumswohnungen hat sich

dessen Anteil von 15 % bis 2013 auf

inzwischen knapp 30 % fast verdop-

pelt. Das Preisniveau und die Stei-

gerungsraten sind hier beim Neubau

ebenfalls höher als im Bestand.

Bei den Renditeberechnungen sind

Quelle: Hypoport AG

in allen Regionen deutliche Zunah-

men erkennbar, mit Ausnahme der

Eigentumswohnungen in Hamburg

(vgl. Abb. 12).

Veröffentlichungen:

Europace Price Index (EPX): https://

www.europace.de/index-epx-hedonic

Dr. Klein Trendindikator Immobilien-

preise (DTI): https://www.drklein.de/

presse.html16 Immobilienpreisentwicklungen in Deutschland | Impressum

Immobilienmarktbericht Deutschland 2017

Hrsg.: Arbeitskreis der Oberen Gutachterausschüsse,

Immobilienmarktbericht Deutschland 2017 Zentralen Geschäftsstellen und Gutachterausschüsse, Oldenburg 2017

der Gutachterausschüsse in der Bundesrepublik Deutschland

Bezug: redaktion@lgln.niedersachsen.de

Während der Geldumsatz für den Kauf von Immobilien in den letzten Jahren

deutlich zulegte, blieben die Transaktionszahlen nahezu konstant. Der gestie-

gene Geldumsatz resultiert in erster Linie aus den Käufen von Wohnimmobilien.

Insbesondere die Preise für selbstgenutztes Wohneigentum zogen an. Dies ist

sowohl der guten wirtschaftlichen Gesamtsituation als auch dem lang anhal-

tenden niedrigen Zinsniveau geschuldet. In den größten deutschen Städten

legten die Preise besonders stark zu. Die Zahl der Transaktionen von Baugrund-

stücken für Mehrfamilienhäuser stagnierte; ein deutliches Zeichen der nach wie

vor herrschenden Knappheit beim Bauland. Der Druck auf den Wohnungsmarkt

BBSR-Berichte KOMPAKT 01/2018

bleibt hoch, und das fehlende Angebot treibt die Preise weiter hoch. Das geht

aus dem 5. Immobilienmarktbericht Deutschland hervor, den die amtlichen

Arbeitskreis der Oberen Gutachterausschüsse,

Zentralen Geschäftsstellen und Gutachterausschüsse

in der Bundesrepublik Deutschland

Gutachterausschüsse veröffentlicht haben. Der Bericht entstand in Kooperation

mit dem Bundesinstitut für Bau-, Stadt- und Raumforschung (BBSR).

Geringe Handelsaktivitäten am Transaktionsmarkt von Wohnungsportfolios

Aktuelle Ergebnisse aus der BBSR-Datenbank Wohnungstransaktionen

BBSR-Analysen KOMPAKT 14/2017, Hrsg.: BBSR, Bonn 2017

Bezug: forschung.wohnen@bbr.bund.de

BBSR-Analysen KOMPAKT 14/2017

Das erste Halbjahr 2017 war von einer geringen Tätigkeit am deutschen

Transaktionsmarkt geprägt. Der Trend des Vorjahres 2016 hat sich damit weiter

fortgesetzt. Insgesamt wurden in den ersten sechs Monaten dieses Jahres

Aktuelle Ergebnisse aus der

BBSR-Datenbank Wohnungstransaktionen 13 Verkaufsfälle ab 800 Wohneinheiten mit insgesamt 27.000 Wohnungen in der

Die erste Jahreshälfte 2017 war von einer geringen Transaktionstätigkeit Geringe Handelsaktivitäten

BBSR-Datenbank Wohnungstransaktionen erfasst. Dies hängt mit der fehlenden

Verfügbarkeit von Wohnungsportfolios auf dem Transaktionsmarkt, insbesonde-

geprägt. Der Trend des Vorjahres hat sich damit fortgesetzt. Hintergrund ist

das fehlende Angebot an verfügbaren Wohnungsportfolios. am Transaktionsmarkt von

Das vorliegende Heft befasst sich mit den Geschehnissen am deutschen Wohnungsportfolios

re von größeren Beständen, zusammen. Es wurden fast ausschließlich Verkäufe

Transaktionsmarkt im ersten Halbjahr 2017. Die zentralen Ergebnisse der

aktuellen Auswertung der BBSR-Datenbank Wohnungstransaktionen werden

in den folgenden Schwerpunkten vorgestellt:

mittlerer Größenklassen in der vergangenen Jahreshälfte getätigt. In den

n Marktgeschehen geprägt von Verkäufen mittlerer Größe

n Deutsche Unternehmen und Publikums-AGs entscheidend für den Markt

aktuellen Auswertungen der Datenbank werden die Entwicklungen der vergan-

n Leichte Zunahme bei Kleintransaktionen mit 100 bis 800 Einheiten

genen Jahre nachgezeichnet und die Akteurskonstellationen am deutschen

Transaktionsmarkt näher analysiert. Die BBSR-Datenbank Wohnungstransak-

Autor

Jonathan Franke

tionen beobachtet den zugenommenen Verkauf von Mietwohnungsbeständen

und ganzen Wohnungsunternehmen in Deutschland seit 1999.

Herausgeber Druck

Bundesinstitut für Bau-, Stadt- und Raumforschung (BBSR) Bundesamt für Bauwesen und Raumordnung, Bonn

im Bundesamt für Bauwesen und Raumordnung (BBR)

Deichmanns Aue 31–37 Bestellungen

53179 Bonn forschung.wohnen@bbr.bund.de

Stichwort: Arbeitskreis Immobilienpreise 2017

Bearbeitung/Ansprechpartner

Die BBSR-Berichte KOMPAKT erscheinen in unregelmäßiger

Alexander Schürt

Folge. Interessenten erhalten sie kostenlos.

alexander.schuert@bbr.bund.de

unter Mitwirkung von Bildnachweis

Peter Ache – OGA Niedersachsen Foto S. 8: ZEW; weitere Fotos: Alexander Schürt

Sören Iden – Hypoport AG

Dr. Oliver Lerbs – ZEW ISSN 1867-0547 (Printversion)

Eva Neubrand – BBSR ISBN 978-3-87994-613-6

Prof. Dr. Bertram I. Steininger – RWTH Aachen

Matthias Waltersbacher – BBSR Bonn, Februar 2018

Redaktion

Katina Gutberlet Newsletter „BBSR-Forschung-Online“

Der kostenlose Newsletter informiert monatlich über neue

Satz und Gestaltung Veröffentlichungen, Internetbeiträge und Veranstaltungstermine

Yvonne Schmalenbach des BBSR: www.bbsr.bund.de/BBSR/newsletterSie können auch lesen