Für gerechtere, zukunftssichere pensionen! - Erläuterungen zum Positionspapier - Attac Österreich

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

für gerechtere, zukunftssichere pensionen! Erläuterungen Positionspapier,zum Positionspapier April 2019 Juni 2019

gerechtere, zukunftssichere pensionen!

Erläuterungen zum Positionspapier

Attac Österreich

Margaretenstraße 166

1050 Wien

Tel. +43 (0)1 5440010

Fax +43 (0)1 5440059

Web www.attac.at

E-Mail infos@attac.at

3 Ergänzende Erläuterungen zu den Forderungen nach gerechteren, zukunftssicheren Pensionen Ad 1) Sichere Pensionen nach dem Um- lageverfahren Das Umlageverfahren ist die einzige erreicht in Österreich 92% des durch- Methode, mit welcher die Pensionen schnittlichen Erwerbseinkommens. Die langfristig abgesichert werden können, Pensionsversicherungsanstalt (PVA) denn Abgaben und Steuern werden zeichnet sich auch durch niedrige Ver- immer fließen, solange es eine Volks- waltungskosten von nur ca. 2% aus. wirtschaft gibt. Natürlich bedarf es dazu Es gibt keinen formalen Generatio- auch des politischen Willens, über die nenvertrag, aber die Grundidee beruht Pensionsbeiträge hinaus einen Teil der darauf, dass die Gesellschaft – konkret Steuereinnahmen für Pensionen auszu- die Elterngeneration den Kindern – geben und dies in der öffentlichen Dis- Ressourcen zur Verfügung stellt, bis kussion nicht als „Defizit“ des Pensions- diese selbst Nettobeiträge leisten. Die systems zu bezeichnen. Die höchsten Kindergeneration wiederum bezahlt Pensionen werden in jenen Ländern einen Teil ihres Einkommens an das ausbezahlt, in denen eine gesetzliche staatliche Transfersystem, um der El- Pensionsversicherungspflicht etabliert terngeneration den Ruhestand zu finan- ist: Die durchschnittliche Pensionshöhe zieren. 1

4

für gerechtere, zukunftssichere pensionen - Erläuterungen

Mittlere staatliche Leistungen für Bürger und Bürgerinnen sowie deren Steuern und Abgaben

pro Jahr in Abhängigkeit vom Lebensalter. 2

ASVG (Allgemeines Sozialversiche- werden zurzeit zu ca. 90% über die Bei-

rungsgesetz): Folgende Personengruppen träge der Versicherten finanziert (Aus-

sind nach dem ASVG grundsätzlich fallhaftung des Bundes 2018: 4 Mrd. € 4).

pflichtversichert (voll- oder teilversi- Die Regelungen für 2019 lauten: Höchst-

chert) 3: beitragsgrundlage beträgt monatlich

• Arbeitnehmer*innen, brutto 5.220 €, mit der die Beiträge be-

• Geringfügig Beschäftigte (nur unfall- grenzt werden (Einkommen über dieser

versichert, können sich freiwillig sozial- Höchstgrenze bezahlen derzeit keine

versichern), höheren Beiträge!). Die Höchstbemes-

• Freie Dienstnehmer*innen sungsgrundlage für die Pensionsberech-

• Heimarbeiter*innen nung über einen 31-jährigen Durchrech-

• im Betrieb der Eltern beschäftigte nungszeitraum beträgt im Jahr 2019:

Kinder, die für diese Tätigkeit kein Ent- 4.346,78 €, aus der sich die Höchstpen-

gelt bekommen; sion von brutto 3.477,42 € errechnet.

• Vorstandsmitglieder und geschäftsfüh-

rende Gesellschafter*innen einer AG

oder GesmbH.

Die Beitragssätze für Arbeiter*innen und

Angestellte betragen 10,25%, für Arbeit-

geber 12,55% des Bruttolohnes, das sind

insgesamt 22,8%. Die ASVG-Pensionen

5

BSVG: Das bäuerliche Sozialversiche- GSVG: das Gewerbliche Sozialversiche-

rungsgesetz bestimmt die SVB als öster- rungsgesetz regelt die Sozialversiche-

reichweiten Versicherungsträger. Der rung für Österreichs Selbständige und

Beitragssatz beträgt 17% des bäuerlichen Unternehmer (SVA) 7, deren Beitragssatz

Bruttoeinkommens. Die Höchstbeitrags- 18,5% des Einkommens vor Steuern be-

grundlage beträgt im Jahr 2019 brutto trägt. Die Höchstbemessungs- und

6.090 € monatlich. Die bäuerliche Pen- Höchstbeitragsgrundlage stimmen mit

sionsversicherung zahlt derzeit rund 1,8 denen der BSVG und FSVG überein. Die

Mrd. € im Jahr an 185.000 Pensionisten, Beitragsdeckungsquote betrug 2018 ge-

von denen 50.000 Pensionisten eine Aus- meinsam mit FSVG etwa 50%.

gleichszulage beziehen. Die Beitrags-

deckungsquote betrug 2018 unter Be- Pensionsanfallalter

rücksichtigung der Beitragszuzahlungen

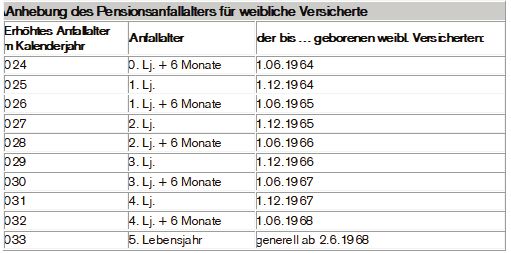

des Bundes weniger als 10% 5. Das theoretische Pensionsantrittsalter

ist derzeit 65 Jahre für Männer und 60

FSVG: Das Freiberufliche Sozialversi- Jahre für Frauen. Letzteres wird stufen-

cherungsgesetz 6 regelt die Beiträge und weise ab 2024 bis 2033 an 65 Jahre her-

Leistungen der freiberuflich tätigen Mit- angeführt 8. Das tatsächliche, durch-

glieder der Ärztekammer, Selbständige schnittliche Pensionsantrittsalter lag

Mitglieder der Kammer für Architekten, 2017 bei etwa 61,5 Jahren.

Ingenieurkonsulenten und Patentan-

wälte. Die Höchstbemessungsgrundlage

für die Beiträge beträgt monatlich brutto

5.985 € und die Höchstbeitragsgrundlage

6.090 €, wie für BSVG.

6

Schwerarbeiter*innen 9 und Invalide 10 Für Personen, die ab dem 01.01.1955 ge-

können unter bestimmten Bedingungen boren sind, ist diese gegeben, wenn min-

vor dem regulären Pensionsanfallalter in destens 180 Versicherungsmonate, davon

Pension gehen, aber die derzeit anfal- mindestens 84 Monate (7 Jahre) auf

lenden Kürzungen sollen vermindert Grund einer Erwerbs- oder Pflegetätig-

werden. Das Verursacherprinzip sollte keit, vor dem Stichtag vorliegen 15.

auch für die Invaliditätspensionen 11 an- Werden diese Beitragsmonate nicht er-

gewandt werden, wofür die Pensionsver- reicht, besteht weder ein Pensions- noch

sicherungsanstalten derzeit 80% be- ein Abfertigungsanspruch.

zahlen (2014: 3,1 Mrd. €). Die Arbeits-

und Lebensbedingungen müssen weiter Den Versicherungszeiten auf Grund

verbessert werden, damit Invalidität und einer Erwerbstätigkeit sind folgende

Berufsunfähigkeit vermieden werden. Zeiten gleichgestellt:

Schwerarbeit soll reduziert werden, • Zeiten einer Selbstversicherung wegen

damit eine Schwerarbeitspension 12 we- Pflege eines behinderten Kindes, eines

niger in Anspruch genommen werden nahen Angehörigen (höchstens 12 Mo-

muss. Der Grundsatz „Prävention und nate davon für die Erfüllung der Min-

Rehabilitation vor Pension“ soll verstärkt destversicherungszeit)

umgesetzt werden. Die Schwerarbeits- • Zeiten einer beitragsbegünstigten Wei-

verordnung bedarf einer Verbesserung 13. terversicherung für pflegende Angehö-

rige

Die vorzeitige Alterspension bzw. Lang- • Zeiten einer Familienhospizkarenz

zeitversicherungspension kann in An- • Zeiten des Bezuges von aliquotem Pfle-

spruch genommen werden von Männern gekarenzgeld bei Pflegeteilzeit.

mit 540 Beitragsmonaten (45 Jahre), die

mindestens das 62. Lebensjahr erreicht Für Erwerbstätigkeit über das Pen-

haben, sowie von Frauen, die mindestens sionsanfallalter hinaus wird die Bei-

480 Beitragsmonate (40 Jahre) auf- tragsrate reduziert und der Pensionsan-

weisen, aber künftig schrittweise das 57. spruch wird erhöht 16. Diese Möglichkeit

bzw. 62. (2027) Lebensjahr erreichen 14. nehmen nur wenige in Anspruch.

Mindestversicherungszeit

Für Personen, die vor dem 01.01.1955 ge-

boren sind, ist die Mindestversiche-

rungszeit gegeben, wenn mindestens 180

Beitragsmonate der Pflichtversicherung

(dazu zählen pro Kind auch bis zu 24

Monate des Bezuges von Kinderbetreu-

ungsgeld) oder durch freiwillige Versi-

cherung zum Stichtag vorliegen oder

mindestens 300 Versicherungsmonate

(Ersatzmonate vor dem 1.1.1956 ausge-

nommen).

7

Für diese Personen sind Einkünfte bis steigendem Antrittsalter die Antrittspen-

12.000 € jährlich steuerfrei, aber bereits sion der Beamt*innen jährlich um rund

über der Geringfügigkeitsgrenze werden 3% sank, im ASVG-Bereich um fast 5%.

Sozial-versicherungsbeiträge fällig. Seit Die Höchstpension der PVA-Versi-

2017 gilt, dass ein Zuverdienst bis zum cherten errechnet sich derzeit aus der

Ausgleichszulagenrichtsatz für Allein- Höchstbemessungsgrundlage (2019

stehende frei bleibt. Zudem wird nur die ASVG: 4.346,78 € in den 31 „besten“

Hälfte des Betrages, der darüber liegt, Jahren), aus der sich bei 80% Ersatzrate

von der Pension abgezogen. Dabei kann die Höchstpension von € 3.477,42 brutto

die Pension bis maximal auf die Hälfte 14x pro Jahr ergibt. Für Beamte gibt es

vermindert werden. Die Anrechnung derzeit keine Höchstbemessungsgrund-

findet nur in der Bonusphase (60 bis 63 lage, weshalb deren Pensionen oft höher

bei Frauen und 65 bis 68 bei Männern) sind als die der PVA.

statt, danach ist ein unbeschränkter Zu- Für alle Versicherten, die ab dem 1.

verdienst möglich. Jänner 1955 geboren sind, ist beim

Die Regierungserklärung 17 kündigt Hauptverband der österreichischen So-

den Entfall von Beitragspflichten ins zialversicherungsträger ein persönliches

Pensionssystem und eine betragsmäßige Pensionskonto 18 eingerichtet. Seit 2005

Pensionsanpassung an, wobei die Eigen- werden auf diesem Konto die Beitrags-

pension erhalten bleiben soll. Eigentlich grundlagen für alle Versicherungszeiten

soll die Pension den Lebensstandard er- erfasst, die die Kontoinhaberin/der Kon-

halten aber nicht erhöhen, weswegen toinhaber im Erwerbsleben erwirbt, das

eine Begrenzung der Pension bei Er- sind:

werbstätigkeit angebracht ist. • Beitragsgrundlagensumme für Zeiten

einer Erwerbstätigkeit, Teil- oder frei-

Höhe der Pensionen willigen Versicherung.

• Die Summe der in einem Jahr erwor-

Für die Pensionshöhe gilt die Richt- benen Beitragsgrundlagen werden mit

formel für die Ersatzrate von 80% des va- einem Kontoprozentsatz von 1,78 multi-

lorisierten Einkommens während einer pliziert und dem Pensionskonto gutge-

Arbeitsperiode von mindestens 15 Jahren schrieben.

bis zu einer Durchrechnung der besten • Für Personen, die ab dem 1. Jänner

31 Jahre innerhalb von 45 Versicherungs- 1955 geboren sind und mindestens einen

jahren (für Männer gilt 45/65/80 = Versi- Versicherungsmonat bis zum 31. De-

cherungsjahre / Pensionsantritt / 80% zember 2004 erworben haben, ist eine

Ersatzrate für den Durchrechnungszeit- Kontoerstgutschrift zu errechnen. Diese

raum). Auch für die Bundesbeamt*innen wird zum 1. Jänner 2014 mit allen bis zu

wird derzeit dieser Durchrechnungszeit- diesem Zeitpunkt erworbenen Versiche-

raum für die Pensionsberechnung heran- rungsmonaten ermittelt.

gezogen. Bis 2028 soll der Durch-rech-

nungszeitraum für alle Pensionsanwär-

ter*innen auf 480 Monate (40 Jahre)

ansteigen. Die steigende Durchrechnung

ist der Hauptgrund, dass trotz zuletzt8

Die Aufwertung der zurückliegenden Anspruch auf eine Witwen-/Wit-

Zeiten erfolgt im Pensionskonto derzeit wer-Pension besteht nach dem Tod des

mit der Lohnentwicklung. Eine Reduzie- versicherten Partners einer Ehe oder

rung auf die Inflationsrate würde für jün- einer eingetragenen Partnerschaft (aus

gere Erwerbstätige später massive Pen- einer Lebensgemeinschaft entsteht kein

sionskürzungen er-wirken. Pensionsanspruch). Auch für einen ge-

Die Gesamtgutschrift stellt die jähr- schiedenen Ehepartner kann ein Pen-

liche Bruttopension aufgrund der bishe- sionsanspruch bestehen, wenn im Zeit-

rigen Pensionsbeiträge dar, wobei hier punkt des Todes eine Verpflichtung zur

etwaige Abschläge für einen Pensionsan- Unterhaltsleistung bestanden hat oder

tritt vor dem Regelpensionsalter bzw. tatsächlich Zahlungen ohne gesetzliche

Zuschläge für einen späteren Pensions- oder vertragliche Verpflichtung geleistet

antritt zu berücksichtigen sind. Es wird wurden.

vorgeschlagen, die Möglichkeit bzw.

für gerechtere, zukunftssichere pensionen - Erläuterungen

Empfehlung der freiwilligen Höherver-

sicherung dieser Mitteilung anzufügen. Ad 2) Minimalbeträge der Alterspension

müssen Altersarmut verhindern

Hinterbliebenenpension

Die Ausgleichszulage soll die Armut von

In der Pensionsversicherung wird zwi- Pensionsberechtigten verhindern. Wenn

schen Eigenpensionen (Leistungen, die Alleinstehende weniger Pension er-

aus einem eigenen Versicherungsver- halten als den Richtsatz 933,06 € (x14/

hältnis gebühren) und Hinterbliebenen- Jahr 2019) 20, wird deren Pension auf

pensionen 19 (Leistungen eines/einer diesen Betrag aufgestockt (derzeit nach

Verstorbenen entstehen) unterschieden. 30 Beitragsjahren auf 1.022 € x14/Jahr).

Anspruch auf eine Waisenpension haben Bei einem gemeinsamen Haushalt mit ei-

nach dem Tod eines versicherten Eltern- nem/r Partner*in werden deren Pen-

teiles die Kinder, Wahlkinder sowie sionen zusammen auf 1.398,97 € / Monat

Stiefkinder (Hausgemeinschaft vor dem ausgeglichen. Dies stellt eine zusätzliche

Tod des/der Versicherten ist erforder- Sozialleistung dar, die über die PVA aus-

lich), solange sie sich in Ausbildung be- bezahlt wird, die aber vom Bundes-

finden bis maximal 27 Jahre. budget abgedeckt wird (im Jahr 2018:

980 Mio. €).

Die Ausgleichszulagen-Bezie-

her*innen erhalten weniger als die

Schwelle zur Armutsgefährdung (60%

des Medianeinkommens in Österreich,

2017 rund 1.061 € bei 14-maliger Auszah-

lung) und sind somit armutsgefährdet.

Tatsächlich waren 22% der Pensionis-

tinnen 2017 armutsgefährdet.

Das sogenannte Referenzbudget 21

stellt die notwendigen, monatlichen

Haushaltsausgaben als Orientierungs-9

hilfe dar (Lebenserhaltungskosten, Miet- sindex angepasst werden, dessen Erhe-

wohnung, kein Autobesitz) und wurde bung wieder aufgenommen werden

2018 für einen Einpersonenhaushalt mit müsste.

monatlich 1.416 € angegeben (ca.1.214 €

x14 pro Jahr). Das liegt ca.15% über der Das Grüne Pensionsmodell 23 schlägt

Schwelle der Armutsgefährdung und eine Mindestpension für alle Bür-

30% über dem Richtsatz der Ausgleichs- ger*innen bzw. Personen, die lange in Ös-

zulage. Hier sei die Regierung an ihre Er- terreich erwerbstätig waren, vor. Je nach

klärung verwiesen: Versicherungsbeitragshöhe und Bei-

tragsmonaten wird zusätzlich ein Steige-

„Gerade in dieser Bevölkerungsgruppe gibt rungsbeitrag bis zu einer jährlich zu be-

es eine große Zahl an armutsgefährdeten stimmenden Höchstpension ausbezahlt.

Mindestpensionistinnen und Mindestpen-

sionisten … Erhöhte Mieten und stark ge- Von der türkis-blauen Regierung wurden

stiegene Preise treffen gerade ältere Men- für bestimmte Fälle Mindestpensionen

schen schwer, was ihre Teilnahme am öffent- angekündigt: 1.200 € brutto/Monat,

lichen Leben erschwert und damit auch wenn mindestens 40 Beitragsjahre hin-

soziale Verarmung zur Folge hat… Die Pen- durch Sozialversicherungsbeiträge ent-

sionen sind die finanzielle Grundlage, um richtet wurden, wovon schätzungsweise

die soziale Sicherheit der älteren Genera- 10.000 Männer profitieren würden, die

tion zu gewährleisten ...“ im Durchrechnungszeitraum weniger

als 1500 €/Monat verdienten. Für Pensio-

Die Ausgleichszulage soll daher auf das nistenpaare, von denen ein Partner 40

Referenzbudget erhöht werden, das Beitragsjahre aufweist, sollen min-

jährlich auch für Mehrpersonenhaus- destens 1.500 €/Monat zugesprochen

halte errechnet wird. Die volkswirt- werden. Davon könnten 20% der derzei-

schaftliche Bedeutung der niedrigen tigen Pensionisten mit niedrigen Pen-

Pensionen besteht darin, dass sie gänz- sionen profitieren, aber relativ wenige

lich für den Konsum ausgegeben werden, Pensionistinnen. Für diese Fälle würde

also im Geldkreislauf bleiben. die einkommensdifferenzierte Ersatz-

Laut Gesetz sollen die Pensionen rate von 85 – 90% (siehe Pkt. 6) eine

jährlich gemäß der Steigerung des Ver- ebensolche Verbesserung bringen ohne

braucherpreisindex erhöht werden. die Voraussetzung von 40 Beitrags-

Dieses Pensionsanpassungsgesetz wurde jahren.

bisher immer per Parlamentsbeschluss

abgeändert. Der Pensionist*innen-Prei- Falls einmal ein bedingungsloses

sindex 22 lag immer etwas über dem allge- Grundeinkommen (BGE) in der Höhe

meinen Preisindex, in dem auch elektro- des Referenzbudgets eingeführt werden

nische Geräte und Flugreisen einge- sollte, bräuchte es keine Regelungen für

rechnet werden. 2017 wurde die Ausgleichzulagen mehr.

statistische Erhebung des Pensionist*in-

nen-Preisindex eingestellt. Um die Pen-

sion in ihrer Kaufkraft zu erhalten, sollte

sie nach dem Pensionist*innen-Prei-10

Prekär Beschäftigte, die keine Pensions- Ad 3) Die niedrigen Pensionen von

beiträge entrichten, erwerben in dieser Frauen in konkreten Zahlen

Zeit keine pensionswirksamen An-

sprüche, wenn sie sich nicht freiwillig 2017 bezogen Frauen im Schnitt nur

selbstversichern. Die Generation „Prak- etwa 59% des Männereinkommens und

tikum“ wird etwa ab 2040 das Pensions- erhielten auch durchschnittlich nur 59%

antrittsalter erreicht haben und es ist zu der Pension der Männer 27. Sogar der Be-

befürchten, dass ein großer Teil von richt zum europäischen Semester 2018

ihnen Empfänger*innen von Ausgleichs- fordert einen verstärkten Geschlechter-

zahlungen und armutsgefährdet sein ausgleich 28.

wird. In der Arbeitslosigkeit ist man bei-

tragsfrei pensionsversichert, was die tür- Seit der Pensionsreform 2003 wurde der

kis-blaue Regierung drohte, teilweise ab- Durchrechnungszeitraum für die Pen-

zuschaffen. sionsberechnung laufend erhöht und be-

trägt derzeit (2019) 31 Jahre, was sich bei

Personen, die keine Pensionsberechti- atypischen Beschäftigungsperioden und

gung erworben haben, sind auf die be- Arbeitsunterbrechungen besonders

darfsorientierte Mindestsicherung nachteilig auswirkt (derzeit sind 50% der

(BMS)24 angewiesen, die noch weiter Frauen atypisch bzw. Teilzeit beschäf-

unter der Armutsgrenze liegt (2019: mo- tigt 29). Frauen bezogen 2015 mehr als

natlich 885,47 €) für Einzelpersonen und doppelt so oft eine Ausgleichszulage wie

1.294,56 € für Paare, nur 12x pro Jahr), Männer (145.704 Frauen, 69.905

wobei die Bedingungen in den Bundes- Männer). Die meisten Frauen dieser

ländern leicht verschieden sind25. Vor Gruppe waren dabei Bezieherinnen

allem muss das Vermögen (Wohnungsei- einer Witwenpension.

gentum, Geldver-

mögen ...) ver-

braucht werden.

Eine schlechtere,

bundesweite Rege-

lung wurde unter

der türkis-blauen

Regierung als Ge-

setz für eine neue

Sozialhilfe 26 be-

schlossen, dieses

wird aber beim Ver-

fassungsgericht be-

einsprucht. Dieses

Gesetz sollte nach

derzeitigem Stand nach Verabschiedung

der Durchführungsgesetze der Länder in Monatliche Durchschnittspensionen im Jahr

Kraft treten, die dafür derzeit bis 2021 2014 nach Geschlecht

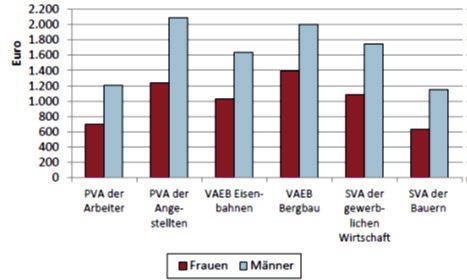

Zeit hätten.11

Das Diagramm vergleicht die Durch- Altersteilzeit konnten bisher Männer ab

schnittspensionen der verschiedenen 58 Jahren und Frauen ab 53 Jahren bean-

Pensionskassen im Jahr 2014. Die nied- spruchen, was 2018 von ca. 36.000 Per-

rigste erhielten Landwirtinnen und sonen genützt wurde. Nach dem tür-

Landwirte mit 637 € (Frauen) bzw. 1.153 € kis-blauen Regierungsprogramm soll

(Männer). Die Angestellten erhielten mit dies erschwert werden: ab 2019 ab 59

1.235 € (Frauen) und 2.084 € (Männer) bzw. 54 Jahre, ab 2020 ab 60 bzw. 55

die höchste Pension. Jahre. Bei Wechsel von einer Altersteil-

zeit in die Teilpension ist für die Reduk-

Beim derzeit noch wenig praktizierten tion jene durchschnittliche Normalar-

Pensionssplitting 30 überträgt der er- beitszeit relevant, die im letzten Jahr vor

werbstätige Elternteil bis max. 50% Beginn der Altersteilzeit vorlag. Die Ar-

seiner Kontogutschrift an den Erzie- beitszeit darf nicht mehr in Form eines

henden. Jener Elternteil, der sich der Blockzeit-Modells reduziert werden.

Kindererziehung widmet, erhält dafür Eine Erleichterung der Altersteilzeit

eine Gutschrift im Pensionskonto. Es würde die Beschäftigungsquote der Ge-

können Teilgutschriften vom Kalender- neration 50 plus und somit die Beitrags-

jahr der Geburt bis zum Kalenderjahr, in quote für die PVA erhöhen, wäre aber

dem das Kind sieben Jahre alt wird, auch gesellschaftlich wünschenswert.

übertragen werden. Wenn mehrere Die dem Qualifikationsbedarf ange-

Kinder geboren wurden, sind Übertra- passte Aus- und Weiterbildung der er-

gungen für maximal 14 Kalenderjahre werbsfähigen Bevölkerung ist sehr

möglich. Teilgutschriften, die nicht auf wichtig, um sowohl atypische Beschäfti-

eine Erwerbstätigkeit zurückgehen (z.B. gungsverhältnisse als auch Arbeitslosen-

für Arbeitslosengeld, Krankengeld), zahlen zu reduzieren.

können nicht übertragen werden. Unbefristete Vollzeitarbeitsverhält-

nisse wurden vielfach von verschiedenen

Ad 4) Erhöhung der Erwerbsquote Formen flexibler Arbeits-arrangements

abgelöst, die häufig prekäre Lebensbe-

Die Erwerbstätigkeit der Generation 50- dingungen bewirken und als „atypische

plus ist in Österreich besonders verbes- Beschäftigung“ 32 bezeichnet werden:

serungsbedürftig (z.B. Aktion 20.000,

Senkung der Lohnnebenkosten für über

50jährige). Ähnlich könnte eine schnel-

lere Erhöhung des Pensionsantrittsalters

für Frauen wirken, wenn es ausreichend

Arbeitsplätze für Frauen über 60 gäbe.

An die ältere Generation angepasste Ar-

beitszeitmodelle 31 verbessern das soziale

Klima und die Gesundheit der Betrof-

fenen, aber die türkis-blaue Regierung

hat die Bedingungen für die Altersteilzeit

verschärft.12

Teilzeitarbeit (50% der weiblichen und beschluss für niedrige Pensionen mit

30% der männlichen Dienstneh- 2,6% und mit der Höhe der Pension fal-

mer*innen), befristete Dienstverträge lend bis 2% (maximal 68 €/Monat) fest-

(ca.10% der Dienstverhältnisse), Prakti- gelegt.

kantInnen, Leih- bzw. Zeitarbeit (ca.2%

der Dienstverhältnisse) sowie freie Die gesetzlich vorgesehene, neue „Al-

Dienst- und Werkverträge (ca.0,5% der terssicherungskommission“ (früher:

Dienstverhältnisse) und Einzelperso- Pensionskommission) ist seit zwei Jahren

nenunternehmen (60% aller Unter- (Stand 2019) nicht konstituiert und damit

nehmen: ca. 310.000 Personen, wovon nicht handlungsfähig. Im Gegensatz zur

ca.10% als geringfügig Beschäftigte mit alten Pensionskommission hat die neue,

weniger als 446,81 € (2019) monatlich den Anpassungsfaktor nicht mehr festzu-

gelten). Seit 2008 sind etwa 30% der Er- legen, sondern diese Aufgabe hat nun die

werbstätigen zumindest zeitweise aty- Sozialministerin zu erfüllen. Eigentlich

für gerechtere, zukunftssichere pensionen - Erläuterungen

pisch beschäftigt oder arbeitslos. Die bei- sollte sich der Anpassungsfaktor sowohl

tragslosen, atypischen Beschäftigungs- nach dem Preisindex des Pensionist*in-

verhältnisse in ordentliche überzuführen, nen-Warenkorbes, aber auch an der Ent-

ist sowohl ein sozialpolitisches Erfor- wicklung der Wirtschaftsleistung (BIP)

dernis als auch ein finanzielles zur Erhö- orientieren. Der Pensionist*innenver-

hung der Beitragsquote der Sozialversi- band errechnete, dass sich der Waren-

cherung. korb für Pensionist*innen um 3,9%

verteuerte 34. Die Berechnung des Ver-

Ad 5) Stabilisierung der Finanzierung des braucherpreisindex für Pensionist*innen

Pensionssystems wurde 2016 eingestellt. Die PVA sollte

diese Berechnungen durch die Statistik

2015 wurde ein Nachhaltigkeitsfaktor Austria wieder veranlassen. Da die nied-

eingeführt, um die Finanzierung der Pen- rigen Pensionen von der Teuerung

sionen langfristig zu sichern, der sich auf stärker betroffen sind als die höheren,

einen Sollpfad des Anstiegs der perio- sollte die prozentuelle Teuerungsrate in

denbezogenen Lebenserwartung der Sta- einen mittleren Fixbetrag umgerechnet

tistik Austria bezieht. Alle drei Jahre hat werden, um den alle Pensionen erhöht

die Bundesregierung dem Parlament werden. Entsprechend der vorgeschla-

einen Bericht bezüglich der Entwicklung genen Ausgleichszulage nach dem Refe-

und Finanzierbarkeit des Systems vorzu- renzbudget, sollte dessen jährliche Neu-

legen 33. Dabei sollen ihre Empfehlungen berechnung zur Valorisierung der Aus-

auf Folgendes beziehen: Beitragssatz, gleichszulage herangezogen werden.

Steigerungsbeitrag, Antrittsalter, Pen-

sionsanpassung und Bundesbeitrag.

Bisher wurden die gesetzlich an die In-

flation gebundenen Pensionsanpas-

sungsfaktoren jedes Jahr durch Verord-

nungen verändert: für 2019 ergäbe das

Gesetz eine Pensionserhöhung von 2,0 –

2,1%, aber sie wurde durch Parlaments-13

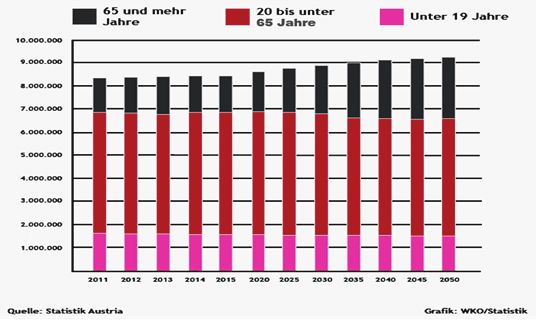

Die Statistik der Bevöl-

kerungsentwicklung

prognostiziert, dass die

Gesamtbevölkerung Ös-

terreichs gegenüber

2017 bis 2050 um 8%

steigen wird. Dieser An-

stieg ist hauptsächlich

darauf zurückzuführen,

dass die Zahl der über

65-Jährigen um über 1

Million zunehmen wird,

was einem weniger

spektakulären, jährli- Bevölkerungsprognose für Österreich bis 2050

chen Wachstum von 2% entspricht. Auf nach Altersgruppen 37

jede über 65-jährige Person kamen 2017

durchschnittlich 3,6 erwerbsfähige Per- ters würde eine Erhöhung der Sozial-

sonen, während 2050 nur zwei Er- kosten, sowie deren Verschiebung zu

werbsfähige auf eine Pensionist*in Lasten der Pensionist*innen bewirken

kommen werden. Die Mercer Studie 35 und ist daher abzulehnen.

fordert ähnlich wie einige österreichi-

sche „Experten“ eine Koppelung des ge- Die sogenannte Pensionslücke, d.h. eine

setzlichen Pensionsantrittsalters an die abnehmende Beitragsdeckungsquote,

Lebenserwartung. Das Europäische Se- entsteht einerseits durch sinkende Bei-

mester 2018 weist darauf hin, dass die träge, wenn die atypische Beschäftigung

steigende Lebenserwartung die „Tragfä- steigt. Die Einkommen der Mittelschicht

higkeit der öffentlichen Finanzen ein stagnieren (die einkommensmäßig un-

mittleres Risiko“ darstellt. Andererseits teren 20% der ArbeitnehmerInnen er-

beträgt die Erwerbsquote der 55- bis reichten 2005 noch 3,5% des Gesamtein-

64-Jährigen beiderlei Geschlechts der- kommens der ÖsterreicherInnen, 2014

zeit nur etwa 55% 36 (d.h. dass 45% aus nur mehr weniger als 2% 38). Andererseits

einem Sozialleistungsstatus in die Pen- steigen die Kosten durch die steigende

sion überwechseln). Bei Frauen ist die Anzahl der Pensionsberechtigten auf-

Erwerbsquote der 55- bis 59-Jährigen grund der demografischen Entwicklung

etwa 45%, die der 60- bis 64-Jährigen (Pensionierung der Baby-boomer-Gene-

nur ungefähr 10%. ration der Geburtsjahre 1958 – 1968).

Die undifferenzierte Erhöhung des Diese allmähliche Erhöhung der Pen-

Pensionsanfallalters würde an Stelle der sionskosten wird durch den Rückgang

Zahl der PensionistInnen die Arbeitslo- der Ausgaben für Beamtenpensionen ge-

senzahlen erhöhen, und die individuelle dämpft. Die gesamten Pensionskosten

Pensionshöhe würde durch die Jahre der umfassen derzeit 13,8 Prozent des Brut-

Arbeitslosigkeit vor Pensionsantritt re- toinlandsprodukts (BIP) und werden laut

duziert. Eine allgemeine Erhöhung oder Prognosen bis 2050 auf 14,6 Prozent

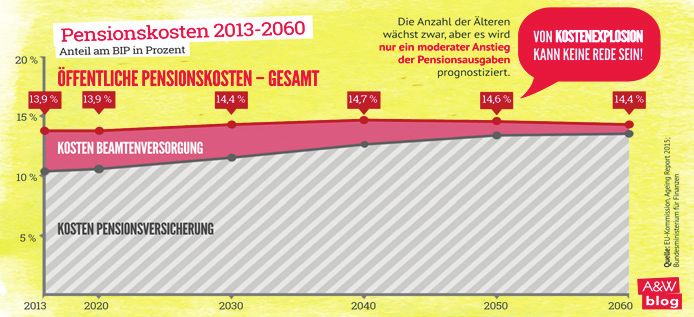

Dynamisierung des Pensionsantrittsal- steigen. 3914

Pensionsantrittsalter

unter 65 Jahren zu

sterben, liegt bei Män-

nern mit Pflichtschul-

abschluss bei 19%, für

Akademiker bei 5% 44.

Diese statistischen Dif-

ferenzen korrelieren

weitgehend mit der

Pensionshöhe, sodass

Personen mit nied-

Die Ausfallhaftung aus dem Bundes- rigem Einkommen die Pensionen der hö-

budget für alle Pensionsversicherungen heren Einkommen stützen, da erstere

beträgt derzeit 2,7 Prozent des BIP (2018: ihre Pensionsbeiträge wegen der gerin-

7,4 Mrd. € wenn die von der PVA ausge- geren Lebenserwartung nicht lukrieren

zahlten Sozialleistungen von 2,2 Mrd. € können. Andererseits haben Personen

von der Budgetposition UG22 abgezogen mit höheren Pensionen oft weniger ein-

werden 40), während die Gesamterträge bezahlt als sie wegen der höheren Le-

der Pensionsversicherungen derzeit 8,7 benserwartung an Pensionsleistungen

Prozent des BIP ausmachen. Für diese beziehen.

Ausfallhaftung wird bis 2025 prognosti- Dieses Ungleichgewicht könnte mit

ziert, dass sie auf etwa 3 Prozent des BIP einer differenzierten Ersatzrate ausgegli-

steigen kann 41. Von einer Kostenexplo- chen werden 45. Bei Streichung der

sion kann bezüglich der zu erwartenden Höchstbeitragsgrundlage (siehe Pkt. 5)

allmählichen und mäßigen Steigerung können mit dieser Berechnungsmethode

der Pensionskosten bezogen auf das je- auch die Pensionen über der derzeitigen

weilige BIP nicht die Rede sein 42. Vor Höchstbemessungsgrundlage durch

allem kann die Ausfallhaftung für die niedrigere Ersatzraten (60% und dar-

Pensionsversicherungen (dzt. 20% der unter) nivelliert werden. Die einkom-

Leistungen) nicht als „Pensionsdefizit“ mensdifferenzierten Ersatzraten würden

bezeichnet werden, da diese von Anfang den Unterschied zwischen hohen und

an im Pensionssystem 43 vorgesehen sind niedrigen Pensionen vermindern und die

(1956 waren das noch über 50%). Beitragsdeckungsquote erhöhen. Die

niedrigen Pensionen würden durch die

angehobene Ersatzrate eher über den

Ad 6) Einkommensdifferenzierte Ersatz- Richtsatz der Ausgleichszulage bzw.

rate zum Ausgleich der steigenden Le- über das Referenzbudget ansteigen und

benserwartung die Betroffenen aus der Zone der Ar-

mutsgefährdung führen.

In Österreich liegt die durchschnittliche

Lebenserwartung von Hochschulabsol-

venten bei Männern 7,0 Jahre (83,9)

höher als bei Pflichtschulabsolventen

(76,9). Die Wahrscheinlichkeit, vor dem15

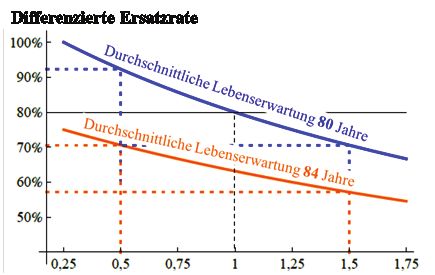

Die einkommensdifferenzierte Ersatz- Pension ergibt. Für ein Gehalt von 4.350 €

rate ist der Erhöhung des Pensionsan- in der Höhe der Höchstbemessungs-

trittsalters, auch einer einkommensdiffe- grundlage ergäbe sich eine Ersatzrate

renzierten Erhöhung, wegen der Be- von 68%, was eine monatliche Pension

schäftigungsschwierigkeiten Älterer von 2.960 € ergibt. Die Erhöhung der

vorzuziehen. Die sogenannte Pensions- niedrigen Pension um 170 € brächte eine

dynamisierung, die das Pensionsanfal- spürbare Einkommensverbesserung auf

lalter mittels einer Formel mit der durch- das Referenzbudget, während die Ver-

schnittlichen Lebenserwartung erhöht, minderung der derzeitigen Höchstpen-

ist wegen der ungerechten Pensionsleis- sion um ca. 500 € das Einkommen nur um

tungen jedenfalls abzulehnen. Die Al- 14% vermindern würde.

terssicherungskommis-

sion könnte die differen-

zierten Ersatzraten an

eine steigende Lebenser-

wartung gerecht anpassen

(siehe Diagramm). Dies

entspräche der Regie-

rungserklärung:

„Zur Absicherung des um-

lageorientierten Pensions-

systems bedarf es daher

einer Weiterentwicklung im

Sinne einer sozialen und ökonomischen Ge- Die Abhängigkeit der Ersatzrate vom Ein-

samtverantwortung. Wir bekennen uns deut- kommen und von der durchschnittlichen Le-

lich zu einem stabilen und nachhaltigen benserwartung (80 und 84 Jahre).

Pensionssystem, das den Lebensstandard im

Alter aufrechterhält und für die einzelnen Die Ersatzraten sinken mit steigendem

Generationen einschätzbar bleibt.“ Einkommen und bei steigender Lebens-

Z.B.: Ganzjährig vollzeitbeschäftigte erwartung wegen der erhöhten Pen-

Männer und Frauen hatten 2016 im sionsdauer um 10 bis 25% des dann gel-

Durchschnitt ein monatliches Brutto-ge- tenden Durchschnittseinkommens, wie

halt (14x pro Jahr) von 2.580 € für das bei das Diagramm zeigt. Dadurch würden

entsprechender Durchrechnung die Er- die Pensionskosten bei gleichbleibendem

satzrate von 80% gilt (2.060 €). Gemäß Pensionsantrittsalter sinken.

dem Diagramm wird einem halb so

großen, monatlichen Bruttoeinkommen

von 1.290 € eine Ersatzrate von 93%

(1.200 €) statt 80% (1.030 €) zugespro-

chen, während für das 1,5-fache Gehalt

von 3.870 € (unter der derzeitigen

Höchstbemessungsgrundlage) die Er-

satzrate von nur 71% zugesprochen wird,

was 2.750 € (statt 3.100 €) monatliche16

Ad 7) Bundeszuschuss aus Steuermitteln Viele BeamtInnenpensionen liegen über

relativ angleichen der derzeitigen ASVG-Höchstpension,

was durch eine einkommensdifferen-

Über 2,2 Mio. Pensionen wurden 2017 zierte Ersatzrate ausgeglichen werden

aus den laufenden Arbeitseinkommen sollte. Bei den BeamtInnen ist das Fehlen

und zu 23% aus Steuern finanziert (der einer Abfertigung zu vergüten, ent-

bisherige höchste Finanzierungsanteil weder durch schrittweise Aufnahme in

des Bundes war 29,5 Prozent im Jahre die Abfertigungskasse oder durch eine

1977). Die Leistungen und Beitrags- analoge Zuerkennung einer kostenlosen

quoten der verschiedenen Sozialversi- Steigerungsrate, wie sie bei der freiwil-

cherungen sind derzeit sehr unterschied- ligen Höherversicherung berechnet

lich. Für die ASVG-Pensionen wurden wird.

2017 11% (3,5 Mrd. €) 46 und 2018 12% (4

Mrd. €) 47 aus dem Bundesbudget beige- Die BeamtInnenpensionen der Ge-

für gerechtere, zukunftssichere pensionen - Erläuterungen

steuert. Während die ASVG-Pensionen meinde-, Landes- und Bundesbediens-

zu fast 90% aus den Beiträgen finanziert teten unterliegen unterschiedlichen Re-

wurden, mussten für GSVG-Pensionen gelungen. Die Pensionen für Landesbe-

ca.50 % und BSVG-Pensionen ca.90 % amtInnen (schätzungsweise insgesamt

aus dem Steuertopf zugeschossen 1,5 Mrd. € ) sind i.A. höher als die des

werden. Zu beachten ist hierbei, dass die Bundes. OÖ, Tirol, Vorarlberg und Wien

PVA auch die Ausgleichzulagen und Pen- bezahlen ihren BeamtInnen höhere

sionen für Teilversicherte, sowie Rehabi- Pensionen als der Bund, was jährlich

litationsaufwendungen finanziert, die fast 15 Mio. € Mehrausgaben verursacht.

Sozialausgaben über die Pensionsversi-

cherung hinaus darstellen. Die Bundes- Die Abnahme der Zahl der pragmati-

beiträge hierfür dürfen somit nicht den sierten BeamtInnen wegen der fort-

Pensionskosten zugerechnet werden. schreitenden Übernahme ins ASVG ent-

Pensionen für BeamtInnen im Bun- lastet mittelfristig das staatliche Pen-

desdienst werden zu überwiegendem sionsbudget (siehe Pkt. 5). Die

Teil aus dem Bundesbudget finanziert Pensionen für BeamtInnen werden

(2017: 4,1 Mrd.€). Die Bundesbeam- 2050 nur mehr einen Bruchteil der heu-

tInnen steuerten 1,6 Mrd. € an Pensions- tigen Kosten ausmachen, aber für die

beiträgen (10,25 - 12,55%) bei 48, 49. Von derzeit Beschäftigten sollten die Pen-

den Pensionen der BeamtInnen werden sionsregelungen allmählich angegli-

1,51 - 3,3% Pensionssicherungsbeitrag chen werden. Für die Geburtsjahrgänge

eingehoben, somit erreichte ihr Beitrag ab 1976 soll eine Harmonisierung er-

2017 zusammen ca.2,2 Mrd. €. Für die folgt sein, so dass für alle das Pensions-

ausgegliederten Unternehmen (Post, konto wie für ASVG-Versicherte gilt.

ÖBB, Telekom etc.) sowie für Penisonen

der von den Ländern ehemals beschäf-

tigten LehrerInnen bezahlt der Bund ins-

gesamt etwa 3 Mrd. € jährlich.17

Bei den sogenannten Luxuspensionen Langzeitversichertenregelung zu fallen.

handelt es sich um Pensionssonderrege- Fehlen ein paar Monate, können Ausbil-

lungen in teilstaatlichen Unternehmen dungszeiten nachgekauft werden, um

(Sozialversicherungen, Kammern, Post, vorzeitig in Pension zu gehen. Oder die

Telekom, ÖNB, ÖBB, Landesgesell- oben angeführten Jahrgänge können

schaften …) und für PolitikerInnen, die durch den Nachkauf eine höhere Pension

zusätzlich zur ASVG-Pension bis zu bekommen. Ein Schul-, Studien- oder

300.000 € jährliche Pensionsleistungen Ausbildungsmonat kostet 1.169,64 €,

erhalten. Davon profitieren etwa um wobei aber ab dem vollendenten 60. Le-

15.000 PensionistInnen, die jährlich bensjahr ein sogenannter „Risikozu-

etwa 500 Mio. € Mehrkosten im Bun- schlag“ von 2.736,96 € eingehoben wird.

desbudget verursachen. Wenn keine Dieser relativ teure Nachkauf ist für

weiteren Sonderpensionsverträge abge- jeden Einzelfall zu prüfen.

schlossen würden, verschwinden diese

Pensionsparallelwelten allmählich, aber Die Selbstversicherung soll die Voraus-

sie gehören so schnell wie möglich ab- setzungen für eine anschließende Wei-

geschafft, was auch das türkis-blaue Re- terversicherung schaffen, wenn keine

gierungsprogramm vorschlägt. oder zu wenig Vorversicherungszeiten

vorliegen. Wenn vor der Selbstversiche-

rung noch keine Pflichtversicherung be-

Ad 8) Anrechnung erwerbsloser Perioden standen hat, beträgt die Beitragsgrund-

lage 2.992,50 € 51. Personen, die aus der

Bei der Anrechnung erwerbsloser Pe- Pflicht- oder Selbstversicherung aus-

rioden als Pensionsbeitragszeit erfolgen scheiden, können sich in der Pensions-

Ausgleichszahlungen nach dem Verur- versicherung weiterversichern und so

sacherprinzip, die durch Krankenkassen, Versicherungslücken schließen. Diese

FLAF, BMLV, AMS und andere Bundes- Möglichkeit kann auch während vor-

stellen vergütet werden (etwa 10% der übergehenden Auslandsaufenthalten ge-

PVA-Einnahmen). Die Bemessungs- nützt werden. Der Beitrag richtet sich

grundlage dafür soll das Medianein- nach den sozialversicherungspflichtigen

kommen sein bzw. das letzte Erwerb- Arbeitsverdiensten aus dem Jahr vor

seinkommen vor der Erwerbslosigkeit, dem Ausscheiden aus der Pflichtversi-

wenn diese entsprechend den kollektiv- cherung. DienstnehmerInnen, die in

vertraglichen Regelungen valorisiert einem oder mehreren Beschäftigungs-

wird. Die Verschlechterungen bei Ar- verhältnissen wegen Geringfügigkeit des

beitslosigkeit, die in der türkis-blauen Entgeltes von der Pflichtversicherung in

Regierungserklärung angekündigt der Kranken- und Pensionsversicherung

wurden, sind abzulehnen. ausgenommen sind, können so lange sie

ihren Wohnsitz im Inland haben, der

Der Nachkauf von Schul- und Studien- Selbstversicherung beitreten.

zeiten 50 kann zwei Vorteile bringen: vor

1954 geborene Männer bzw. vor 1959 ge-

borene Frauen können die notwendigen

Versicherungszeiten erreichen, um in die18

Der monatliche Beitrag für selbstversi- Angenommen die Pensionsbeiträge aller

cherte geringfügig Beschäftigte in der unter 30-Jährigen werden ausschließ-

Kranken- und Pensionsversicherung be- lich in Aktien angelegt. Die Folgen wären,

trägt 2019 monatlich 63,07 €. Die selbst- dass es zunächst einen gewaltigen Akti-

versicherten Monate zählen zur erfor- enboom gäbe, weil etwa 1 Million Arbeit-

derlichen Mindestversicherungszeit für nehmerInnen die Nachfrage anheizen

die Pensionsberechtigung. würden. Die Unternehmen könnten ent-

sprechend über Aktienemissionen sehr

Zum (teilweisen) Ruhen der Pension 52 viel Geld einnehmen. Nach ein paar Jahr-

kommt es bei Krankengeldbezug und zehnten gehen diese ArbeitnehmerInnen

Haft. Darunter versteht man, dass der mit ihren Aktienpaketen in Pension und

Pensionsanspruch bestehen bleibt, je- verkaufen nun regelmäßig Aktien, um

doch die Pension nicht oder nur zum Teil ihre Lebenshaltungskosten zu bezahlen

ausbezahlt wird. (die Pensionskasse macht das). Dadurch

steigt zum einen das Angebot, was bei

nicht hinreichender Nachfrage den Wert

Ad 9) Private Zusatzversicherungen sind der Aktien senkt. Auch wenn die Nach-

riskant; Verluste werden durch Steuer- frage ausreichen sollte und der Wert der

nachlässe gedämpft Aktien stabil bliebe, wer wären denn die

Käufer der Pensionsaktien? – Die dann

Private aktienbasierte Altersvorsorge arbeitende Bevölkerung, was dem Umla-

beruht auf dem Kapitaldeckungsver- gesystem ähnlich wäre, das angeblich

fahren gemäß den Erträgen oder Ver- nicht mehr leistbar sei. Die Aktien-Idee

lusten im Finanzmarkt. Ein verpflich- würden die Pensionen auf Risiko der

tendes Kapitalansparen für die Pen- PensionistInnen den Regeln des Finanz-

sionen der Arbeitnehmer (ausgenommen marktes unterwerfen, dessen Kosten die

für das Militär) wurde erstmals 1981 PensionistInnen selbst tragen.

während der Pinochet-Diktatur in Chile

eingeführt. Innerhalb von 20 Jahren Beim Kapitaldeckungsverfahren gibt

wurden die Leistungen dieser Pensions- es unterschiedliche Veranla-

fonds um 60% gekürzt 53 ! Die „Experten“ gungsklassen: risikoreich, risikoarm,

und auch der frühere Finanzminister abgesichert gegen Kapitalverluste.

Löger sagten, dass die umlagefinanzierte Diese wirken sich unterschiedlich auf

Pension in Zukunft nicht mehr leistbar die Beitragshöhe und die kalkulierte

sei, weil es durch den „demografischen Pensionshöhe bei Pensionsantritt und

Wandel“ immer mehr Alte und immer auf die jährlichen Erhöhungen bezie-

weniger junge Beitragszahler gibt. Wenn hungsweise Verringerungen aus. So be-

ab jetzt alle mit Aktien fürs Alter vor- kommen PensionistInnen, die sich für

sorgen müssen, was würde dann pas- eine Pension mit garantierter Höhe ent-

sieren? scheiden, eine geringere Pension als

jene die sich für riskantere Anlage-

formen entscheiden, solange diese An-

lageform die erwartete Rendite abwirft.

In schlechten Börsejahren ist je nach19

Veranlagungsart mit steigender Risiko- Bei den betrieblichen Pensionen

klasse mit einer entsprechenden Verrin- werden die Beiträge für die künftigen

gerung der Pension zu rechnen. Erhö- PensionistInnen von Unternehmen für

hungen der Pensionen gibt es in guten ihre Beschäftigten einbezahlt. Die Fest-

Börsejahren, wobei jedoch nie der ge- legung erfolgt in Verträgen, die die Ar-

samte Ertrag des der Pension zu Grunde beitnehmerInnen mit ihren Unter-

liegenden Kapitals den PensionistInnen nehmen abschließen, um die staatlichen

zu Gute kommt, sondern noch ein er- Pensionen durch betriebliche Pen-

heblicher Teil davon als Verwal- sionen zu ergänzen. Die betrieblichen

tungsaufwand der Pensionskasse einbe- Pensionen sind daher ein Instrument

halten wird, unabhängig von der Kapi- der Unternehmenspolitik, in der es

talmarktentwicklung bis zu 20% der häufig darum geht, qualifizierte Mitar-

Beiträge. beiterInnen zu gewinnen und auch im

Unternehmen zu halten. I.A. können

Privatpersonen können in ihrer aktiven sich die MitarbeiterInnen freiwillig zu

Zeit durch Konsumverzicht Geld für zusätzlichen Zahlungen an die Pen-

eine Privatpension auf die Seite legen sionskasse verpflichten, um höhere

bzw. seit 1990 an eine Pensionskasse Pensionen zu erhoffen. Unternehmen

überweisen. Es ist natürlich einsichtig, können 10% ihrer gesamten Lohn- und

dass nur jene Personen dies können, die Gehaltssumme für Beiträge an Pen-

genug verdienen und bei welchen ein sionskassen als Betriebsausgabe geltend

Konsumverzicht daher nicht die not- machen und erhalten ähnlich wie beim

wendigen Güter des Alltagslebens be- Bausparen eine Prämie, die in Abhän-

trifft. Der Staat unterstützt die Versi- gigkeit vom Kapitalmarkt jährlich neu

cherungen über eine Steuerbegünsti- festgelegt wird. 2018 beträgt sie 120,09 €

gung der Versicherungsbeiträge, die bei einer höchstmöglichen Einzahlung

sich umso stärker auswirkt, je höher die von € 2.825.- pro MitarbeiterIn.

Steuergruppe des/r Versicherten ist. In den letzten Jahren konnte die

Der Wert der Kapitalanlagen hängt Pension im Kapitaldeckungsverfahren

immer von der Nachfrage ab. Der Spit- häufig nicht einmal eine Abgeltung der

zenwert der abgeschlossenen Privatver- Inflationsrate erreichen.

sicherungen wurde 2012 mit über 1,6

Mio. Verträgen überschritten, was einer

Vermögensbindung von fast 9 Mrd. €

entspricht. Bis 2017 haben die Verträge

wieder um 20% abgenommen. Die Ab-

hängigkeit von der demografischen Ent-

wicklung wird durch die Abhängigkeit

vom Umsatz am Finanzmarkt verstärkt:

ein degressives „Umlageverfahren“

(siehe obiges Beispiel „aktienbasierte

Altersvorsorge“), das sich nicht für die

Versicherten sondern für die Versiche-

rungen „auszahlt“.20

Im Gegenteil, 2018 betrugen die durch- Andererseits bieten die staatlichen Pen-

schnittlichen Verluste bei Privatpen- sionsversicherungsanstalten die Mög-

sionen mehr als 1%. Bei der unglaublich lichkeit für eine freiwillige Höherversi-

großen Geldmenge, die derzeit weltweit cherung 56 an. Beitragszahlende Per-

unterwegs ist und für die Veranlagungs- sonen aller PVA-Kassen können diese

möglichkeiten gesucht werden, ist es beantragen, die zu einem besonderen

nicht abzusehen, wie die Pensions- Steigerungsbeitrag der späteren Alter-

kassen entsprechende Rendite und die spension führt. Die Steigerungsbeiträge

Verwaltungskosten erwirtschaften werden umso höher, je früher man mit

können. Außerdem besteht am Kapital- den Einzahlungen beginnt. So wird emp-

markt immer die Gefahr eines Bör- fohlen, vor dem 50. Lebensjahr damit zu

sencrash, der zumindest einen Teil des beginnen. Die Beitragszahlungen sind

Pensionskapitals vernichten könnte, nicht periodisch verpflichtend, sondern

worauf die Pensionen erheblich sinken können dann in selbst gewählter Höhe

für gerechtere, zukunftssichere pensionen - Erläuterungen

würden. Die schlechten Erfahrungen erfolgen, wenn Erspartes verfügbar ist.

der deutschen PensionsbezieherInnen Sie werden nach dem Umlagesystem ein-

mit ihrem teilweisen Kapitaldeckungs- gesetzt, sind aber jährlich mit der dop-

prinzip seien eine Warnung 54. pelten Höchstbeitragsgrundlage nach

Außerdem wird die Propaganda für oben begrenzt. Z.B: eine einmalige Ein-

das Kapitaldeckungsverfahren als Aus- zahlung von 1000 € mit 40 Jahren ergibt

rede der Regierung eingesetzt, um Kür- bei Pensionsantritt mit 65 Jahren einen

zungen von Pensionsleistungen im Um- Steigerungsbeitrag von monatlich über

lageverfahren mit der Begründung vor- 14 € = jährlich fast 200 €. d.h., die Einzah-

zunehmen: „jeder kann“ durch lung würde sich bereits nach 5 Pensions-

Konsumverzicht seine Pension durch jahren amortisiert haben.

eine Zusatzpension aufbessern. Nur kann Im Gegensatz zu Beiträgen zur pri-

sich nicht jede/r regel-mäßige Zah- vaten Pensionsversicherung können

lungen an die Pensionskassen leisten. diese Höherversicherungsbeiträge seit

Daher sollte es weder staatliche Wer- 2016 nicht mehr von der Steuer abgesetzt

bung 55, noch eine Steuerbegünstigung werden, aber 75% des Steigerungsbei-

für die private Pensionsvorsorge geben, trages sind in der Pension steuerfrei. Ein

was eigentlich die Privatversicherungen Teil der Leistungen geht auch auf Hinter-

fördert. Das Vorhaben in der tür- bliebene über. Für Personen, die Gefahr

kis-blauen Regierungserklärung ist abzu- laufen, Ausgleichzulagenempfänger zu

lehnen, die betriebliche Altersvorsorge werden, ist sie abzuraten, da sie die Aus-

und die Pensionskassen durch „Stärkere gleichszulage um den Steigerungsbeitrag

Gleichstellung der steuerlichen Absetzbar- reduzieren würde.

keit bei Beiträgen von Arbeitnehmern in

Pensionskassen und der Beiträge der Ar-

beitgeber“ fördern will. Dieses Geld fehlt

für Sozialleistungen.21

Ad 10) Selbstverwaltung der Pensions- Das EU-Parlament hat im April 2019 eine

versicherungen muss erhalten bleiben Regulierung der privaten Pensionsversi-

cherungen PEPP 57, 58 (Pan-European Per-

Im Zuge der Umgestaltung der Kranken- sonal Pension) verabschiedet. Im

versicherungen durch die türkis-blaue Rahmen einer „Vollendung der EU-Kapi-

Regierung verlor der PensionistInnen- talmarktunion“ sollen europaweit Quali-

verband nicht nur die Mitsprache im tätskriterien für private Pensionskassen

Hauptverband, sondern die Versicherten umgesetzt werden.

verloren auch die Mehrheit in den Gre- Damit sollen den privaten Pensions-

mien der PVA, was einer Enteignung kassen weitere Kunden erschlossen

gleichkommt. werden, die Kosten und Risiko für Pen-

sionen privat auf sich

nehmen wollen. Das ös-

terreichische Umla-

gesystem ist davon

nicht betroffen, aber es

wird wieder eine Wer-

beoffensive der pri-

vaten Pensionsversi-

cherungen auslösen.

In der Wiener Zeitung

von 3.1.2019 wurde ge-

fragt: Brauchen wir

eine Pensionist*in-

Quelle: Solidarwerkstatt, Dezember 2018 nen-Partei, um das österreichische Pen-

sionssystem sozial nachhaltig zu er-

Darüber hinaus wird in der türkis-blauen halten?

Regierungserklärung eine „Neue Pen-

sionsversicherungsanstalt“ angekündigt,

in der voraussichtlich die Selbstverwal-

tung weiter geschwächt werden wird. Es

stellt sich die Frage, welche Art von Har-

monisierung bzw. Reform damit durch-

gesetzt werden soll?22 Quellenangaben 1) B.Hammer, T.Istenič and L.Vargha: The Broken Generational Contract in Europe: Intergenerational Justice Review 1/2018, pp.21 2) H.Geyer, Wr.Zeitung, 20./21.10.2018 3) https://www.help.gv.at/Portal.Node/hlpd/public/content/27/Seite.270110.htm- l#asvg 4) Vorläufige Erfolgsrechnung 2018 der Pensionsversicherungsträger 5) https://www.svb.at/cdscontent/?contentid=10007.751928&viewmode=content 6) https://www.svagw.at/cdscontent/suche.xhtml?filter=FSVG&node_id=117&noden- ame=SVA&viewmode=search&searchnodes= 7) https://www.svagw.at/cdscontent/?contentid=10007.713634 8) http://www.pensionsversicherung.at/cdscontent/?contentid=10007.707664&vie- wmode=content 9) https://www.arbeiterkammer.at/beratung/arbeitundrecht/pension/pensions- formen/Schwerarbeitspension.html 10) https://www.help.gv.at/Portal.Node/hlpd/public/content/128/Seite.1280200. html 11) https://broschuerenservice.sozialministerium.at/Home/Download?publica- tionId=343 12) https://www.arbeiterkammer.at/beratung/arbeitundrecht/pension/pensions- formen/Schwerarbeitspension.html 13) https://www.oegb.at/cs/Satellite?blobcol=urldata&blobheadername1=conten- t-type&blobheadername2=content-disposition&blobheadervalue1=application%2Fp- df&blobheadervalue2=inline%3B+filename%3D%22Das_%25C3%2596GB-Grund- satzprogramm%252C_2018_bis_2023.pdf%22&blobkey=id&blobnocache=false&bl- obtable=MungoBlobs&blobwhere=1342653034802&ssbinary=true&site=S06 (S.98-102) 14) http://www.pensionsversicherung.at/cdscontent/?contentid=10007.707668&vie- wmode=content 15) http://www.pensionsversicherung.at/cdscontent/load?contentid=10008. 577838&version=1527104246 16) http://www.pensionsversicherung.at/cdscontent/load?contentid=10008. 636756&version=1513857202 17) https://www.bundeskanzleramt.gv.at/documents/131008/569203/Regierungspro- gramm_2017%e2%80%932022.pdf/b2fe3f65-5a04-47b6-913d-2fe512ff4ce6 18) http://www.neuespensionskonto.at/ 19) http://www.pensionsversicherung.at/cdscontent/?contentid=10007.741882&vie- wmode=content 20) http://www.pensionsversicherung.at/cdscontent/load?contentid=10008. 636761&version=1516094840 21) https://www.schuldenberatung.at/downloads/infodatenbank/referenzbudgets/ Referenzbudgets_2018_Aktualisierung_EndV.pdf 22) https://media.arbeiterkammer.at/noe/pdfs/fact_inflation.pdf 23) https://www.gruene.at/faires-pensionssystem

23 24) https://www.foerderportal.at/mindestsicherung/ 25) https://www.arbeiterkammer.at/beratung/arbeitundrecht/Arbeitslosigkeit/Min- destsicherung_Wer_bekommt_wie_viel.html 26) https://www.finanz.at/steuern/mindestsicherung/ 27) http://www.statistik.at/web_de/statistiken/menschen_und_gesellschaft/soziales/ sozialleistungen_auf_bundesebene/pensionen_und_renten/066869.html 28) https://ec.europa.eu/info/sites/info/files/2018-european-semester-country-re- port-austria-de.pdf 29) https://www.bmgf.gv.at/cms/home/attachments/6/9/9/CH1553/ CMS1465897036085/gender_index_2016.pdf 30) http://www.pensionsversicherung.at/cdscontent/?contentid=10007.779168&vie- wmode=content 31) Rudolf Karazman: „Human Quality Management“, ISBN 978-3-662-45463-3, Springer Gabler 2015. 32) https://ooe.arbeiterkammer.at/interessenvertretung/arbeitswelt/arbeitsmarktpo- litik/A-typisch_und_prekaer.html 33) https://www.sozialministerium.at/cms/site/attachments/7/8/2/CH3434/ CMS1464094757002/kommission_-_langfristgutachten_2013_-_2060.pdf 34) https://pvoe.at/content/pensionsanpassung-2019-pensionistenverband-for- dert-4-prozent 35) http://www.presseportal.de/pm/53129/3768023 36) https://www.sozialministerium.at/cms/site/attachments/7/3/8/CH3434/ CMS1489129708729/170309_pensionsmonitoring_langfassung_jahresbericht_2016_ pdfua.pdf 37) https://www.sozialministerium.at/cms/site/attachments/7/8/2/CH3434/ CMS1464094757002/kommission_-_langfristgutachten_2013_-_2060.pdf 38) https://www.sozialministerium.at/cms/site/attachments/1/0/8/CH3434/ CMS1485874967442/sozialbericht2016_kapitel13.pdf 39) http://www.pensionsversicherung.at/cdscontent/?contentid=10007.784577 40) https://www.bmf.gv.at/budget/das-budget/Budget_2018_im_Ueberblick.pd- f?6fr43b 41) https://www.sozialministerium.at/cms/site/attachments/6/5/5/CH3434/ CMS1478178195122/gutachten_2017_teil_ii.pdf 42) https://awblog.at/pensionen-irrefuehrende-panikmache/ 43) https://www.ris.bka.gv.at/Dokumente/BgblPdf/1955_189_0/1955_189_0.pdf 44) J.Klotz, E-M. Asamer: Bildungsspezifische Sterbetafeln 2006/2007 sowie 2011/2012, Statistische Nachrichten 3/2014 45) M.Knell: Überlegungen zur fairen und nachhaltigen Ausgestaltung eines Pensions- systems, Working Paper der AK-Wien, Nr.159, Oktober 2016. 46) http://www.pensionsversicherung.at/cdscontent/load?contentid=10008. 657371&version=1530103325 47) https://www.pensionsversicherung.at/cdscontent/load?contentid=10008. 631967&version=1527068351 48) https://www.finanzonline.or.at/arbeit/beamtenpension/

Sie können auch lesen