Instrumente zur CO2-Bepreisung im Vergleich - Metastudie Stand: September 2019 - vbw

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Instrumente zur CO2-Bepreisung

im Vergleich

Metastudie

Stand: September 2019

www.vbw-bayern.de/Shortcut, wenn vorhanden

Hinweis Zitate aus dieser Publikation sind unter Angabe der Quelle zulässig.

Metastudie|September 2019

Instrumente zur CO2-Bepreisung im Vergleich

Vorwort

Marktbasierte und technologieoffene CO2-Bepreisung fördern

Klimaschutz hat sich zu einem politischen und gesellschaftlichen Brennpunktthema

entwickelt. Das Klimakabinett veröffentlicht Ende September Eckpunkte für ein Maßnah-

menpaket, das die Erreichung der nationalen Klimaziele für das Jahr 2030 sicherstellen

soll. Teil davon wird eine Grundsatzentscheidung zu einer CO2-Bepreisung sein. Die

Empfehlungen sollen in das Klimaschutzgesetz einfließen.

Eine CO2-Bepreisung kann ein geeignetes Instrument für den Klimaschutz sein, muss aber

sorgfältig auf Klimawirksamkeit sowie wirtschaftliche und soziale Auswirkungen überprüft

werden. Oberstes Ziel bleibt eine globale marktbasierte und sektorübergreifende CO2-

Bepreisung, die technologieoffen Investitionen in Klimaschutz anreizt.

Ein solches weltweites System wird jedoch in absehbarer Zukunft nicht entstehen. Eine

Vielzahl aktueller Studien untersucht daher unterschiedliche Ausgestaltungsvarianten für

Übergangslösungen und teilweise auch Modelle für eine Kompensation entstehender

Belastungen. Diese Erkenntnisse führen wir mit der vorliegenden Metastudie zusammen

und unterziehen sie einer übergreifenden Bewertung.

Unabhängig davon, welches Instrument letztlich gewählt wird, muss die Wettbewerbs-

fähigkeit unserer Unternehmen erhalten werden. Bestehende Entlastungen wie die

Strompreiskompensation gilt es deshalb aufrechtzuerhalten und Doppelbelastungen

auszuschließen. Entscheidend wird es ferner sein, durch die flankierende Förderung

emissionsarmer und innovativer Technologien den Klimaschutzeffekt zusätzlich zu

erhöhen.

Bertram Brossardt

03. September 2019

Metastudie|September 2019 Instrumente zur CO2-Bepreisung im Vergleich

Metastudie|September 2019

Instrumente zur CO2-Bepreisung im Vergleich

Inhalt

1 Ausgangslage 1

1.1 Klimazielerfüllung im Fokus 1

1.2 Status Quo der nationalen Klimapolitik 1

2 Kerninhalte der aktuellen Studien 3

2.1 Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung:

Aufbruch zu einer neuen Klimapolitik 3

2.1.1 Anvisiertes CO2-Instrument 3

2.1.2 Kompensation 4

2.1.3 Flankierende Maßnahmen 4

2.2 Forum-Ökologisch-Soziale-Marktwirtschaft e. V.: Lenkungs- und

Verteilungswirkungen einer klimaschutzorientierten Reform der Energiesteuern

5

2.2.1 Anvisiertes CO2-Instrument 5

2.2.2 Kompensation 6

2.2.3 Flankierende Maßnahmen 6

2.3 Institut für Makroökonomie und Konjunkturforschung der Hans-Böckler-

Stiftung: Wirtschaftliche Instrumente für eine klima- und sozialverträgliche CO₂-

Bepreisung 6

2.3.1 Anvisiertes CO2-Instrument 7

2.3.2 Kompensation 7

2.3.3 Flankierende Maßnahmen 7

2.4 Deutsches Institut für Wirtschaftsforschung: Für eine sozialverträgliche CO₂-

Bepreisung 8

2.4.1 Anvisiertes CO2-Instrument 8

2.4.2 Kompensation 9

2.4.3 Flankierende Maßnahmen 9

2.5 WWF Deutschland: Dem Ziel verpflichtet II – CO2-Mindestpreise für die

Umsetzung des Kohleausstiegs 9

2.5.1 Anvisiertes CO2-Instrument 10

2.5.2 Kompensation 10

2.5.3 Flankierende Maßnahmen 11

2.6 Bundesverband Erneuerbare Energien e. V.: Konzeptpapier zur CO2-Bepreisung

11

2.6.1 Anvisiertes CO2-Instrument 11

2.6.2 Kompensation 12

Metastudie|September 2019

Instrumente zur CO2-Bepreisung im Vergleich

2.6.3 Flankierende Maßnahmen 12

2.7 Wirtschaftsforum der SPD e. V.: Für einen effektiven, sozialverträglichen und

wettbewerbsfähigen Klimaschutz 13

2.7.1 Anvisiertes CO2-Instrument 13

2.7.2 Kompensation 13

2.7.3 Flankierende Maßnahmen 13

2.8 Vereinigung der hessischen Unternehmerverbände e.V.: Klimaschutz: CO2-

Menge verringern, nicht den CO2-Preis steuern 14

2.8.1 Anvisiertes CO2-Instrument 14

2.8.2 Kompensation 15

2.8.3 Flankierende Maßnahmen 15

2.9 Agora Energiewende: Eine Neuordnung der Abgaben und Umlagen auf Strom,

Wärme, Verkehr 16

2.9.1 Anvisiertes CO2-Instrument 16

2.9.2 Kompensation 18

2.10 Agora Energiewende: Ein Emissionshandelssystem für die nicht vom EU ETS

erfassten Bereiche 18

2.10.1 Anvisiertes CO2-Instrument 18

2.10.2 Kompensation 19

2.10.3 Flankierende Maßnahmen 19

2.11 Umweltbundesamt: CO₂-Bepreisung in Deutschland 20

2.11.1 Anvisiertes CO2-Instrument 20

2.11.2 Kompensation 20

2.11.3 Flankierende Maßnahmen 21

2.12 Germanwatch e. V.: CO2-Preise: eine Idee, deren Zeit gekommen ist 21

2.12.1 Anvisiertes CO2-Instrument 21

2.12.2 Kompensation 22

2.12.3 Flankierende Maßnahmen 22

2.13 Zusammenfassung der Studien 22

2.13.1 CO2-Besteuerung 23

2.13.2 Einbeziehung der Sektoren Wärme und Verkehr in das EU-ETS bzw. separates

ETS 23

2.13.3 CO2-Mindestpreis im EU-ETS 24

2.13.4 Kompensation 24

3 CO2-Instrumente im Blickpunkt 25

3.1 Ausweitung des EU-Emissionshandels 25

3.1.1 Funktionsweise des EU-ETS 25

3.1.2 Im Rahmen einer Erweiterung zu klärende Fragen 26

Metastudie|September 2019

Instrumente zur CO2-Bepreisung im Vergleich

3.1.3 Regelungsbedarf und Zeitaufwand 28

3.1.4 Opt-In als Teil- bzw. Zwischenlösung 29

3.2 Separates Emissionshandelssystem für weitere Sektoren 30

3.3 Einführung eines CO2-Mindestpreises im EU-ETS 30

3.4 CO2-basierte Steuer 31

3.5 Modelle für eine Kompensation entstehender Belastungen 33

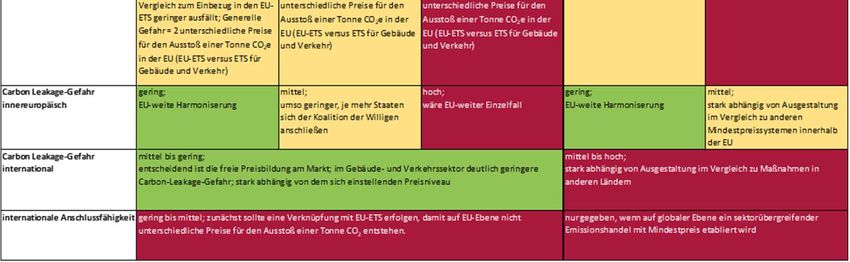

3.6 Die Bepreisungsmodelle im Vergleich 36

4 Fazit 39

5 Position der vbw zur CO2-Bepreisung in den Sektoren Verkehr und

Gebäude 41

Literaturverzeichnis 43

Ansprechpartner / Impressum 45

Kern Metastudie|September 2019 1

Instrumente zur CO2-Bepreisung im Vergleich

Ausgangslage

1 Ausgangslage

Handlungsdruck für eine wirksame Klimapolitik steigt

Deutschland beabsichtigt, seine Treibhausgasemissionen bis 2030 um mindestens

55 Prozent gegenüber 1990 zu mindern (Status Quo: -30,8 Prozent). Die EU strebt im

gleichen Zeitraum eine Emissionsreduktion um 40 Prozent gegenüber 1990 an (Status

Quo: -21,7 Prozent). Wenn wir die Klimaziele erreichen wollen, gilt es, in den kommenden

zehn Jahren auf nationaler Ebene eine Lücke von 24,2 Prozentpunkten und auf EU-Ebene

eine Lücke von 18,3 Prozentpunkten zu schließen.

1.1 Klimazielerfüllung im Fokus

Ungeachtet der bestehenden Minderungslücke bis 2030 wird derzeit sowohl auf nationa-

ler als auch auf EU-Ebene über das Ziel einer Nettotreibhausgasneutralität bis 2050 disku-

tiert. Die künftige EU-Kommissionspräsidentin Ursula von der Leyen hat in einer Rede im

EU-Parlament das Ziel der Klimaneutralität bis 2050 bestärkt und zudem eine Anhebung

des europäischen 2030-Klimaziels angekündigt. Dies erhöht den Druck für wirkungsvolle

CO2-Minderungsstrategien zusätzlich.

Die Dürre 2018 in Europa mit weitreichenden Konsequenzen für Landwirtschaft und Logis-

tik sowie die Fridays for Future-Bewegung haben das Thema Klimawandel in das Bewusst-

sein der Öffentlichkeit gerückt. Auch die Zugewinne der Grünen bei den letzten Wahlen

wie z. B. den Europawahlen oder der Landtagswahl in Bayern verdeutlichen die steigende

Bedeutung von Klima- und Umweltschutz für die Bürger insbesondere in Deutschland.

1.2 Status Quo der nationalen Klimapolitik

Für die Erreichung der anvisierten Klimaziele werden letztendlich alle Sektoren in die

Pflicht genommen, ihre Treibhausgasemissionen zu verringern. Bis 2030 müssen sektor-

übergreifend Emissionen in Höhe von 342 Millionen Tonnen CO2e eingespart werden.

Die große Herausforderung besteht darin, dass in den vergangenen 30 Jahren die ver-

gleichsweise einfach zu erschließenden Potenziale (z. B. Optimierung von Produktions-

prozessen, Effizienzsteigerung durch Austausch der Beleuchtung oder Nutzung der KWK-

Technologie) bereits gehoben wurden. Für die Erschließung weiterer Potenziale sind

größere Anstrengungen wie die Marktreife neuer Technologien (z. B. im Bereich der Mobi-

lität) oder ein umfangreicher Infrastrukturausbau für den Einsatz Erneuerbarer Energien

erforderlich.

Betrachtet man die Emissionsentwicklung im Zeitraum 2015 bis 2017 in Deutschland, so

zeigt sich, dass vor allem in den Sektoren Verkehr und Gebäude die Emissionen weiter

Kern Metastudie|September 2019 2

Instrumente zur CO2-Bepreisung im Vergleich

Ausgangslage

angestiegen sind (+5,6 bzw. +4,0 Prozent). Ein Rückgang hingegen ist in den größtenteils

durch den EU-Emissionshandel (EU-ETS) regulierten Sektoren Industrie und der Energie-

wirtschaft (gemeinsam -3,0 Prozent) sowie in der Landwirtschaft (-1,4 Prozent) zu ver-

zeichnen.

Um die Erreichung des nationalen 2030-Klimaziels sicherzustellen, wurden im Klimaschutz-

plan 2050 sektorspezifische Minderungsziele festgesetzt. Im Koalitionsvertrag wurde be-

kräftigt, dass das 2030-Ziel in jedem Fall erfüllt und dass zu diesem Zweck im Jahr 2019 ein

Klimaschutzgesetz verabschiedet werden soll. Ein erster Referentenentwurf des Gesetzes

wurde im Februar 2019 durch Umweltministerin Svenja Schulze vorgelegt. Dieser sieht bis

2050 eine Treibhausgasminderung um mindestens 95 Prozent gegenüber 1990 vor. Ferner

sind verbindliche linear absinkende Emissionsmengen für die einzelnen Jahre und Sekto-

ren vorgesehen. Der Gesetzesentwurf wird seit seiner Veröffentlichung intensiv und kont-

rovers diskutiert.

In Folge wurde das sog. Klimaschutzkabinett einberufen. Es hat die Aufgabe, konkrete Vor-

schläge für die Erreichung der 2030-Klimaziele zu erarbeiten, die letztlich in die Ausgestal-

tung des Klimaschutzgesetzes einfließen sollen. Am 20. September 2019 wird das Klimaka-

binett Eckpunkte für ein Maßnahmenpaket vorstellen, das die Zielerreichung sicherstellen

soll. Eines der Kernthemen des Klimakabinetts ist die Diskussion rund um die Einführung

einer CO2-Bepreisung über das EU-ETS hinaus. In den letzten Wochen wurde eine ganze

Reihe von Studien zu dieser Thematik veröffentlicht, die verschiedenste Preiskonzepte dis-

kutieren.

Im Rahmen dieser Metastudie werden zunächst die wesentlichen Ergebnisse der jüngsten

Studien und Konzeptpapiere rund um die CO2-Bepreisung dargestellt. Daran anknüpfend

werden die verschiedenen Instrumente für eine CO2-Bepreisung und die damit einherge-

henden Herausforderungen gegenübergestellt. Abschließend erfolgt eine ganzheitliche

Bewertung der unterschiedlichen Konzepte.

Kern Metastudie|September 2019 3

Instrumente zur CO2-Bepreisung im Vergleich

Kerninhalte der aktuellen Studien

2 Kerninhalte der aktuellen Studien

CO2-Instrumente, Kompensation und flankierende Maßnahmen

In den letzten Monaten wurde eine Vielzahl von Studien rund um die CO2-Bepreisungsthe-

matik veröffentlicht, sei es von Seiten der Politik (wie z. B. die drei durch das Bundesum-

weltministerium (BMU) beauftragten Gutachten) oder seitens Beratungsinstitutionen,

Forschungsinstituten, NGOs oder Verbänden. Sie werden die Basis für die finalen Diskussi-

onen zur CO2-Bepreisung bilden. Nachfolgend wird ein Überblick über die wesentlichen

Inhalte und Ergebnisse gegeben.

2.1 Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen

Entwicklung: Aufbruch zu einer neuen Klimapolitik

Am 12. Juli 2019 hat der Sachverständigenrat zur Begutachtung der gesamtwirtschaftli-

chen Entwicklung das Gutachten Aufbruch zu einer neuen Klimapolitik an die Bundesregie-

rung übermittelt. In diesem wird eine Ausweitung des EU-ETS bis 2030 auf weitere Sekto-

ren angeregt. Als Übergangslösung kann ein separates ETS für die Sektoren Verkehr und

Gebäude oder eine CO2-Besteuerung fungieren.

2.1.1 Anvisiertes CO2-Instrument

Im Kern spricht sich der Sachverständigenrat dafür aus, den CO2-Preis als zentrales europä-

isches klimapolitisches Instrument zu etablieren. Auf nationale oder sektorale Ziele neben

den EU-Zielen sollte hingegen verzichtet werden.

Spätestens bis zum Jahr 2030 soll der EU-Emissionshandel möglichst in allen Mitglied-

staaten auf die Sektoren Verkehr und Gebäude ausgeweitet werden. Hierdurch soll laut

dem Gutachten ein sektorübergreifender CO2-Preis geschaffen werden.

Als Übergangslösung bis zur Ausweitung des EU-ETS soll ein separater CO2-Preis in den

Sektoren Verkehr und Gebäude etabliert werden. Für den Übergang werden zwei Varian-

ten diskutiert:

– separates Emissionshandelssystem für die Sektoren Verkehr und Gebäude: Orientie-

rung des Caps am nationalen Ziel der EU-Lastenverteilungsverordnung; ggfs. Kombina-

tion mit einem Preiskorridor

– CO2-Besteuerung auf Grundlage der Energiebesteuerung; als Einstiegspreis werden

25 bis 50 Euro pro Tonne CO2e vorgeschlagen, die Autoren gehen davon aus, dass die

Steuer regelmäßig erhöht werden müsste, um einer Verfehlung der Klimaziele entge-

genzuwirkenKern Metastudie|September 2019 4

Instrumente zur CO2-Bepreisung im Vergleich

Kerninhalte der aktuellen Studien

An der Übergangslösung sollen sich gemäß dem Sachverständigenrat möglichst viele EU-

Mitgliedsstaaten beteiligen.

Laut Sachverständigenrat hängt die Kostenbelastung der einzelnen Sektoren – unabhängig

vom gewählten CO2-Bepreisungsinstrument – von verschiedenen Faktoren ab, z. B. von

der In- und Output-Struktur oder der Möglichkeit, Kosten entlang der Wertschöpfungs-

kette weiterzureichen. Um dennoch eine Orientierungshilfe für die zu erwartenden

Belastung geben zu können, betrachtet das Gutachten eine fiktive Kostenbelastung durch

einen CO2-Preis in Höhe von 35 Euro pro Tonne CO2. Danach würden energieintensive

Branchen wie die Glas- und Keramikindustrie, die Verarbeitung von Steinen und Erden

sowie die Chemie-, Papier- und Metallindustrie am stärksten belastet (Belastung in Höhe

von 1,5 bis zwei Prozent im Vergleich zum Produktionswert ohne Kostenweitergabe an

den inländischen Letztverbrauch oder bei Exporten). Luftfahrt und Schifffahrt müssten mit

einer noch etwas höheren Belastung rechnen. Die Berechnung ist laut Sachverständigen-

rat jedoch mit großen Unsicherheiten behaftet. So wurde z. B. eine statische Produktions-

struktur angenommen und nicht berücksichtigt, dass die Hälfte der Emissionen bereits

durch den EU-ETS erfasst sind. Nichtsdestotrotz kann angenommen werden, dass in den

genannten Sektoren unabhängig vom tatsächlichen CO2-Preis und dem gewählten Instru-

ment die stärkste Kostenbelastung zustande kommen dürfte.

Unabhängig davon bewertet der Sachverständigenrat die Auswirkung auf das Erreichen

der Klimaziele 2030 im Rahmen eines Handelssystem deutlich positiver als bei einer Steu-

erlösung.

2.1.2 Kompensation

Die Einnahmen aus der CO2-Bepreisung sollen gemäß dem Gutachten rückverteilt werden.

Die Rückverteilung könne für Privathaushalte z. B. als pauschale Rückgabe in Höhe von

140 Euro pro Jahr und Einwohner umgesetzt werden.

Als weitere Möglichkeit wird die Reduktion direkter Steuern oder der Sozialversicherungs-

beiträge vorgeschlagen, um den Faktor Arbeit zu entlasten und daraus positive Effekte für

Produktion und Beschäftigung am Standort zu generieren.

Alternativ könnten laut dem Gutachten die Strompreise reduziert werden, indem z. B. die

Stromsteuer auf das EU-Mindestniveau gesenkt und die EEG-Umlage aus Bundesmitteln

finanziert wird. Hier hebt das Gutachten positive Effekte für die Sektorkopplung und eine

einfache Umsetzbarkeit hervor.

2.1.3 Flankierende Maßnahmen

Zum Schutz der Industrie schlägt der Sachverständigenrat vor, ggfs. gemeinsam mit ande-

ren EU-Mitgliedsstaaten einen Grenzausgleichsmechanismus in Erwägung zu ziehen. Hier-

bei würden Importgüter entsprechend der bei der Produktion entstehenden CO2-Kern Metastudie|September 2019 5

Instrumente zur CO2-Bepreisung im Vergleich

Kerninhalte der aktuellen Studien

Emissionen belastet. Auf der anderen Seite würden Exporteure die bei der Produktion ent-

standenen CO2-Kosten zurückerhalten. Weitere Details werden nicht genannt. Allerdings

warnen die Autoren vor dem hohen administrativen Aufwand und dem handelspolitischen

Konfliktpotenzial eines solchen Mechanismus.

Ergänzend zu den Instrumenten der CO2-Bepreisung wird empfohlen, durch Fördermaß-

nahmen, Infrastrukturinvestitionen (z. B. in den ÖPNV oder in die Netz- und Speicherinfra-

struktur) und eine Überarbeitung des Steuersystems (z. B. Kraftfahrzeugsteuer, Strom-

steuer, Maut) Anreize zur CO2-Minderung zu setzen.

2.2 Forum-Ökologisch-Soziale-Marktwirtschaft e. V.: Lenkungs- und Ver-

teilungswirkungen einer klimaschutzorientierten Reform der Energie-

steuern

Am 05. Juli 2019 wurde das Gutachten Lenkungs- und Verteilungswirkungen einer klima-

schutzorientierten Reform der Energiesteuern des Forum Ökologisch-Soziale Marktwirt-

schaft e. V. (FÖS) vorgestellt. In diesem werden die Wirkungen eines CO₂-Aufschlags auf

bestehende Energiesteuern untersucht. Ferner werden verschiedene Optionen für die

Rückverteilung der Einnahmen aus der CO2-Bepreisung diskutiert, wie eine Pro-Kopf-

Klimaprämie und eine Absenkung der Strompreisbestandteile.

2.2.1 Anvisiertes CO2-Instrument

Das Gutachten sieht einen einheitlichen CO2-Aufschlag auf Heiz- und Kraftstoffe vor. Mit

diesem sollen insbesondere in den Sektoren Wärme und Verkehr Anreize für Emissions-

minderungen gesetzt werden. Bestehende Ausnahmeregelungen für die Industrie sollen

beibehalten werden.

Der CO2-Aufschlag soll zwischen 2020 und 2030 linear von 35 auf 180 Euro pro Tonne

CO₂ ansteigen. Gemäß FÖS würden bei einem CO2-Aufschlag von 35 Euro pro Tonne CO2

die Preise für Diesel und Heizöl um ca. elf Cent pro Liter, die Preise für Superbenzin um

ca. 9,5 Cent pro Liter und die Preise für Erdgas um ca. 0,85 Cent pro kWh ansteigen.

Durch diesen Preisimpuls sollen der Energieverbrauch und damit die CO₂-Emissionen

zurückgehen. Die Autoren des Gutachtens gehen davon aus, dass die Emissionen bis zum

Jahr 2030 um 5,6 bis 21,6 Prozent gegenüber dem Referenzszenario bzw. um 19 bis 74 Mil-

lionen Tonnen CO2e gegenüber 2017 gesenkt werden können. Durch die in der Studie anvi-

sierte CO2-Bepreisung können die 2030-Ziele folglich nicht erreicht werden.Kern Metastudie|September 2019 6

Instrumente zur CO2-Bepreisung im Vergleich

Kerninhalte der aktuellen Studien

2.2.2 Kompensation

Die zusätzlichen Einnahmen, die durch den CO2-Aufschlag entstehen, können gemäß den

Autoren im Gegenzug zu einer Entlastung des Verbrauchers verwendet werden. Folgende

Optionen werden hierfür diskutiert:

– Absenkung von Strompreisbestandteilen (z. B. Reduktion der Stromsteuer oder Steuer-

finanzierung der Besonderen Ausgleichsregelung oder von Teilen der EEG-Umlage)

– Pro-Kopf-Klimaprämie von 96 Euro pro Jahr

– Pro-Kopf-Klimaprämie von 95 bzw. 119 Euro pro Jahr und Absenkung der Stromsteuer

– Pro-Kopf-Klimaprämie von 95 bzw. 119 Euro pro Jahr und Absenkung der EEG-Umlage

Bei einem Absenken von Strompreisbestandteilen entsteht nach Berechnung des Gutach-

tens nur für Singlehaushalte mit niedrigem Einkommen und dem Sektor GHD eine Netto-

entlastung. Mit steigendem Einkommen nehmen die Ausgaben für Heiz- und Kraftstoffe

stärker zu, als durch die Einsparungen beim Strompreis entlastet wird. Insgesamt werden

die Mehrbelastungen als moderat bezeichnet (für eine vierköpfige Familie: 46 bis 143 Euro

im Jahr zusätzlich).

Für Haushalte sind die Entlastungen bei einer Pro-Kopf-Klimaprämie ausgeprägter als bei

einer alleinigen Absenkung von Strompreisbestandteilen. Durch die personenbezogene

Auszahlung werden nach Ansicht der Autoren insbesondere Familien stärker entlastet

(für eine vierköpfige Familie: Einsparungen zwischen 37 Euro und 180 Euro).

Die Modelle, die eine Absenkung von Bestandteilen der EEG-Umlage beinhalten, führen

nach Berechnung der Autoren zu einer größeren Einsparung für den Verbraucher als bei

einer Absenkung der Stromsteuer.

2.2.3 Flankierende Maßnahmen

Die Emissionsminderungen, die durch den CO2-Aufschlag erreicht werden, werden nicht

ausreichen, um die Klimaziele für das Jahr 2030 einhalten zu können. Lösungsansätze oder

flankierende Maßnahmen, insbesondere für die Sektoren Wärme und Verkehr, werden im

Gutachten nicht angeführt.

2.3 Institut für Makroökonomie und Konjunkturforschung der Hans-Böck-

ler-Stiftung: Wirtschaftliche Instrumente für eine klima- und sozialver-

trägliche CO₂-Bepreisung

Am 05. Juli 2019 wurde die Studie Wirtschaftliche Instrumente für eine klima- und sozial-

verträgliche CO₂-Bepreisung. Belastungsanalyse des Instituts für Makroökonomie und

Konjunkturforschung (IMK) der Hans-Böckler-Stiftung präsentiert. Diese sieht ebenfalls

einen kontinuierlich ansteigenden CO2-Aufschlag auf Heiz- und Kraftstoffe vor. Für die

Rückverteilung der Einnahmen wird eine stetig ansteigende oder eine konstante Pro-

Kopf-Klimaprämie vorgeschlagen.Kern Metastudie|September 2019 7

Instrumente zur CO2-Bepreisung im Vergleich

Kerninhalte der aktuellen Studien

2.3.1 Anvisiertes CO2-Instrument

Die Autoren legen wie das FÖS einen CO2-Preis mit einem einheitlichen Steuersatz für un-

terschiedliche Energieträger (z. B. Erdgas, Heizöl, Benzin, Diesel, etc.) zugrunde. Dieser soll

ebenfalls von 35 Euro pro Tonne CO₂ im Jahr 2020 auf 180 Euro pro Tonne CO₂ im Jahr

2030 ansteigen.

Durch die CO2-Bepreisung könnten gemäß der Studie bis 2030 Einsparungen von bis zu

51 Millionen Tonnen CO₂e erzielt werden. Dies entspricht lediglich einem Sechstel der

Emissionen, die bis 2030 eingespart werden müssen, damit das Klimaziel erreicht wird.

2.3.2 Kompensation

Die Studie kommt zu dem Ergebnis, dass eine CO₂-Bepreisung ohne eine begleitende

sozialpolitische Abfederung insbesondere Haushalte mit niedrigem Einkommen belasten

würde.

Das Gutachten sieht zwei unterschiedliche Entlastungsoptionen vor:

– stetig ansteigende Pro-Kopf-Klimaprämie

– konstante Pro-Kopf-Klimaprämie von 100 Euro + ggfs. variabler Anteil

Die stetig ansteigende Pro-Kopf-Klimaprämie soll die Haushalte aufkommensneutral

stellen. Die Prämie soll jährlich mit dem CO₂-Preis ansteigen. Sie soll bei Einführung der

Bepreisung 87 Euro je Einwohner betragen und bis 2030 auf 333 Euro anwachsen.

Ein Ausgleich der indirekten Kosten, die für private Haushalte durch die Einführung eines

CO₂-Preises beispielsweise durch die Verteuerung anderer Konsumgüter anfallen können,

wäre nur mit einer zusätzlichen Belastung des Staatshaushaltes zu finanzieren. Sie finden

keine Berücksichtigung in der Rückerstattung im Rahmen der Klimaprämie.

Die zweite Entlastungsoption sieht eine gleichbleibende Pro-Kopf-Klimaprämie von

100 Euro pro Jahr vor. Sobald das jährlich getragene Aufkommen aus der CO₂-Steuer die

Höhe der konstanten Prämie übersteigt, soll die Differenz je zur Hälfte aus einer Anhebung

der Klimaprämie und der Senkung der Strompreise ausgeglichen werden. Das Gutachten

schlägt dafür die schrittweise Übernahme der EEG-Umlage durch den Bundeshaushalt und

eine Senkung der Stromsteuer ab 2021 vor.

2.3.3 Flankierende Maßnahmen

Insbesondere berufsbedingte Pendler werden nach Ansicht des Gutachtens trotz Kompen-

sation zusätzlich belastet. Ein Ausgleich über eine Anhebung der Pendlerpauschale (von

30 auf 32 Cent pro km) oder durch ein pauschales Mobilitätsgeld (14 Cent pro berufsbe-

dingtem Personenkilometer) lehnen die Autoren als unwirksam ab. Vielmehr soll eineKern Metastudie|September 2019 8

Instrumente zur CO2-Bepreisung im Vergleich

Kerninhalte der aktuellen Studien

befristete Übergangslösung (vorübergehendes Pendlergeld) etwaige Härten abfedern. Die

Ausgestaltung dieses Pendlergeldes bleibt offen.

Der Sektor Gewerbe, Handel, Dienstleistungen (GHD) wird nach Ansicht der Autoren spür-

bar belastet, auch wenn er von einer Absenkung der Strompreisbestandteile profitieren

würde. Die Studie sieht diesbezüglich zusätzliche Fördermaßnahmen z. B. für CO2-spa-

rende Technologien vor.

Die erforderlichen Investitionen in Infrastruktur, Forschung und Entwicklung könnten

gemäß der Studie zusätzlich einen Klimasoli oder eine einmalige Vermögensabgabe recht-

fertigen, so das Gutachten.

Um eine Akzeptanz der CO₂-Steuer in der Bevölkerung zu fördern, wird im Gutachten ein

Abbau der Ausnahmeregelungen in den stromintensiven Sektoren sowie eine Auszahlung

der Klimaprämie in Vorkasse durch den Staatshaushalt vorgeschlagen. Als ausführende

staatliche Institution für alle Zahlungsabwicklungen wird das Bundeszentralamt für Steu-

ern avisiert.

2.4 Deutsches Institut für Wirtschaftsforschung: Für eine sozialverträgli-

che CO₂-Bepreisung

Am 05. Juli 2019 wurde das Gutachten Für eine sozialverträgliche CO₂-Bepreisung des

Deutschen Instituts für Wirtschaftsforschung Berlin (DIW) vorgestellt. Auch dieses befasst

sich mit der Einführung einer linear ansteigenden CO2-Preiskomponente auf bereits beste-

hende Energiesteuern im Verkehrs- und Wärmesektor. Die Rückverteilung der Mehrein-

nahmen soll in Form eines konstanten Pro-Kopf-Klimabonus und durch die Absenkung von

Strompreisbestandteilen erfolgen.

2.4.1 Anvisiertes CO2-Instrument

Wie in den Studien des FÖS und des IMK ist ein CO2-Aufschlag auf Heiz- und Kraftstoffe

vorgesehen, der zwischen 2020 und 2030 von 35 auf 180 Euro pro Tonne CO₂ bis 2030

ansteigt.

Ein Aufschlag von 35 Euro pro Tonne CO2 führt gemäß dem Gutachten zu einem Anstieg

des Preises für Diesel und leichtes Heizöl um elf Cent pro Liter und des Preises für Super-

benzin um neun Cent pro Liter. Durch den linearen Anstieg des CO2-Aufschlags wird der

Rückgang des Verbrauchs insbesondere im Verkehrsbereich erst mit steigendem CO₂-Preis

spürbar.

Basierend auf den getroffenen Annahmen liegt die erwartete Emissionsminderung für das

Jahr 2023 bei zehn bis 34 Millionen Tonnen CO₂e gegenüber 2017 (dies entspricht einer

CO₂-Reduktion von 3,3 bis 11 Prozent). Für die Emissionsminderung bis 2030 enthält dieKern Metastudie|September 2019 9

Instrumente zur CO2-Bepreisung im Vergleich

Kerninhalte der aktuellen Studien

Studie keine Schätzung. Gemäß DIW reichen die Einsparungen durch die CO2-Bepreisung

jedoch nicht aus, um die Sektorziele des Klimaschutzplanes 2050 zu erfüllen.

2.4.2 Kompensation

Die entstehenden Mehreinnahmen durch die Einführung des CO₂-Preises sollen gemäß

dem Gutachten ab 2020 in Form eines konstanten Klimabonus in Höhe von 80 Euro je

Einwohner und Jahr zu den privaten Haushalten zurückfließen. Ab 2021 sollen die Einnah-

men zusätzlich verwendet werden, um die Stromsteuer sowie die EEG-Umlage zu senken.

Derzeitige Entlastungstatbestände für Unternehmen sollen bestehen bleiben.

Mit dem zusätzlichen Absenken der Stromsteuer und der EEG-Umlage sollen nach Berech-

nung der Autoren im Jahr 2023 sowohl private Haushalte als auch Unternehmen belas-

tungsneutral sein.

2.4.3 Flankierende Maßnahmen

Nach Ansicht der Autoren sind weitere flankierende Maßnahmen notwendig (u. a. Investi-

tionen in klimafreundliche Mobilität, Ausbau des ÖPNV), um die langfristigen klimapoliti-

schen Ziele bis 2030 erreichen zu können.

Ferner regt die Studie Entlastungen und Förderprogramme für Unternehmen an, da diese

durch die Energiesteuererhöhung im Jahr 2020 mit 3,9 Milliarden Euro zusätzlich belastet

werden. Das Gutachten legt keine Vorschläge über die spezifische Ausgestaltung der

Fördermöglichkeiten vor.

Laut DIW hängen die Verteilungswirkungen vom jeweiligen Energieverbrauch ab. Vor

allem Vielfahrer und Pendler sowie Haushalte in unsanierten Gebäuden würden stärker

belastet. Für diese besonders belasteten Gruppen werden zusätzliche Maßnahmen vor-

geschlagen. Mögliche Lösungsansätze für Pendler beinhalten beispielsweise ein Anheben

der Entfernungspauschale oder ein einheitliches Mobilitätsgeld je Entfernungskilometer,

das als Entlastungsbetrag von der Steuerschuld abgezogen wird.

2.5 WWF Deutschland: Dem Ziel verpflichtet II – CO2-Mindestpreise für

die Umsetzung des Kohleausstiegs

Im Juli 2019 wurde seitens des WWF Deutschland eine Fortschreibung der Studie Dem Ziel

verpflichtet (März 2018) veröffentlicht. Diese wurde durch das Öko-Institut e. V. erstellt

und fokussiert eine Kombination aus Kohleausstieg und einem CO2-Mindestpreis. Bei der

Erweiterung der Studie wurden die Empfehlungen der Kommission Wachstum, Struktur-

wandel und Beschäftigung (KWSB) in die Untersuchung integriert.Kern Metastudie|September 2019 10

Instrumente zur CO2-Bepreisung im Vergleich

Kerninhalte der aktuellen Studien

2.5.1 Anvisiertes CO2-Instrument

Die Studie sieht eine Kombination von Kohlekraftwerksstillegungen mit einem CO2-Min-

destpreis im sog. CWE-Regionalmarkt vor. Dieser umfasst die Staaten Deutschland, Däne-

mark, Niederlande, Belgien, Luxemburg, Frankreich und Österreich. Mit der Einführung des

Mindestpreises soll ein robustes und zuverlässiges Preissignal im EU-ETS geschafft werden.

In der Studie wird davon ausgegangen, dass der Zertifikatspreis im EU-ETS bis Ende 2030

ein Niveau von 15 Euro pro Tonne CO2 erreicht (Abrechnungspreis des Referenzkontrakts

am 21. August 2019: 26,03 Euro pro Tonne CO2).

Durch die Kombination von Kraftwerksstilllegungen und einem CO2-Mindestpreis soll die

Erfüllung des Sektorziels für die Energiewirtschaft im Klimaschutzplan 2050 abgesichert

werden: Durch den Mindestpreis könnten bei den im Markt verbleibenden Kraftwerken

höhere Emissionsminderungen erzielt werden. Ferner könnten Minderungslücken ge-

schlossen werden, wenn sich die anvisierten Kraftwerksstilllegungen nicht wie geplant

umsetzen lassen.

Der Mindestpreis sollte laut der Studie wie der britische Carbon Support Price ausgestaltet

sein (siehe Punkt 3.3). Für den Kohleausstieg entsprechend der Vorgaben der KWSB wäre

laut dem Gutachten ein Mindestpreis von 30 bis 40 Euro pro Tonne CO2 erforderlich, um

sicherzustellen, dass das Sektorziel trotz ungünstiger Rahmenbedingungen (z. B. höhere

Erdgaspreise, höhere Stromnachfrage aus dem Ausland) erreicht wird. Die Emissionen der

fossilen Kraftwerke würden in diesem Szenario bis 2030 auf ein Niveau von rund 150 Milli-

onen Tonnen CO2 sinken. Hierdurch würde das Sektorziel für die Energiewirtschaft (maxi-

mal 183 Millionen Tonnen CO2) übererfüllt.

Ein Mindestpreis in dieser Preisrange würde gemäß der Studie auf dem Strom-Großhan-

delsmarkt bis 2030 zu einem Preisanstieg von neun bis 13 Euro pro MWh führen.

2.5.2 Kompensation

Die Kosteneffekte für die Endverbraucher könnten laut der Studie durch die Einnahmen

aus der CO2-Bepreisung kompensiert werden.

Bei Mindestpreisen zwischen 30 und 40 Euro pro Tonne CO2 seien zusätzliche Erlöse von

2,5 bis 4,4 Milliarden Euro möglich. Es wird empfohlen, rund 25 Prozent der Einnahmen für

die Kompensation der stromintensiven Industrie zu verwenden. Die weiteren Einnahmen

könnten für die Senkung der Stromsteuer oder die Verringerung der EEG-Umlage genutzt

werden.

Zudem wird in der Studie angenommen, dass durch den Mindestpreis der Ausbau der

Stromerzeugung aus Erneuerbaren Energien refinanziert werden kann, da durch den

Mindestpreis die Strompreise und damit einhergehend der Marktwert der Erneuerbaren

Energien zunimmt. Des Weiteren könnten sich die Entschädigungszahlungen an die still-

zulegenden Kraftwerke verringern, wenn durch die höheren CO2-Preise die Netto-Kern Metastudie|September 2019 11

Instrumente zur CO2-Bepreisung im Vergleich

Kerninhalte der aktuellen Studien

erträge von Kraftwerken sinken.

2.5.3 Flankierende Maßnahmen

Basierend auf den Ergebnissen der Studie spricht sich der WWF dafür aus, dass Frankreich

einen rechtsverbindlichen Fahrplan für die Abschaltung von Atomkraftwerken beschließt.

Hintergrund hierfür ist, dass angenommen wird, dass sich durch die Einführung eines CO2-

Mindestpreises die Rentabilität von Atomkraftwerken in Frankreich verbessern könnte.

2.6 Bundesverband Erneuerbare Energien e. V.: Konzeptpapier zur CO2-

Bepreisung

Der Bundesverband Erneuerbare Energien e. V. (BEE) hat sich im Juli 2019 zur CO2-Preis-

debatte positioniert. In seinem BEE-Konzeptpapier zur CO2-Bepreisung spricht sich der

Verband für eine kontinuierlich ansteigende CO2-Bepreisung in den Sektoren Wärme,

Strom und Verkehr ab 2020 aus. Diese soll zunächst auf nationaler Ebene etabliert werden.

Langfristig wird eine europäische Lösung angestrebt.

2.6.1 Anvisiertes CO2-Instrument

Für jeden Sektor wird ein eigenes CO2-Bepreisungskonzept vorgeschlagen:

Wärme / Gebäudebereich

– Realisierung der CO2-Bepreisung durch eine Anpassung der Energiesteuer entsprechend

der energieträgerspezifischen CO2-Kosten, Einstieg bei 60 Euro pro Tonne CO2

– Der Preis soll alle vier Jahre um 25 Euro pro Tonne CO2 ansteigen, d. h. 2024 läge der

CO2-Preis bei 85 und 2028 bei 110 Euro pro Tonne CO2.

– Werden die Sektorziele erreicht, kann die stufenweise Anhebung eingestellt oder abge-

schwächt werden.

Strom

– Einführung eines CO2-Mindestpreises im EU-ETS in Höhe von 60 Euro pro Tonne CO2 für

alle fossilen Kraftwerke mit einer Leistung von mehr als zwei MW

– Ab einem EU-ETS-Zertifikatspreis von 40 Euro pro Tonne CO2 sollen zusätzlich 20 Euro

pro Tonne CO2 auf den Zertifikatspreis aufgeschlagen werden, z. B. müssten bei einem

Zertifikatspreis von 50 Euro pro Tonne CO2 ein Gesamtpreis von 70 Euro pro Tonne CO2

(= 50 Euro + 20 Euro) entrichtet werden

Verkehr

– Anhebung der Treibhausgasminderungsquote für Kraftstoffe (Anm.: diese setzt fest, um

welchen prozentualen Anteil die Treibhausgasemissionen eines Kraftstoffs gegenüber

2010 gesenkt werden müssen): Der derzeitige 2020-Zielwert von -6 Prozent soll schritt-

weise auf -16 Prozent bis 2030 erhöht werden. D. h. in 2030 müssten die EmissionenKern Metastudie|September 2019 12

Instrumente zur CO2-Bepreisung im Vergleich

Kerninhalte der aktuellen Studien

eines Kraftstoffs 16 Prozent unter dem Niveau von 2010 liegen. Laut BEE hat bereits die

Quote einen CO2-Preis zur Folge

– Anhebung des Erneuerbare Energien-Anteils bei Kraftstoffen bis 2030 auf 20 Prozent

– Dynamisch ansteigende Quote für die Beimischung sog. grünen Kerosins im Inlandsflug-

verkehr; diese soll bis 2035 auf 100 Prozent ansteigen.

Zu den anvisierten CO2-Einsparungen bis 2030 enthält das Konzeptpapier keine Schätzun-

gen.

2.6.2 Kompensation

Die Einnahmen aus der CO2-Bepreisung sollen aus Sicht des BEE nach Sektoren getrennt

rückerstattet werden, d. h. die Rückerstattung soll jeweils in den Sektoren erfolgen, in

denen die Einnahmen erzielt wurden.

Wärme / Gebäudebereich

Für den Wärme- bzw. Gebäudesektor wird vom BEE eine Pro-Kopf-Rückerstattung in Form

einer jährlichen Auszahlung über die Finanzämter vorgeschlagen. Diese würde pro Einwoh-

ner ab 2020 bei rund 100 Euro pro Jahr liegen. Mit jeder Erhöhung des CO2-Preises soll die

Pro-Kopf-Erstattung ansteigen. Exakte Zahlen für die Anhebung der Erstattung werden

nicht genannt.

Strom

Im Stromsektor soll laut BEE die Stromsteuer im Umfang der Einnahmen aus der zusätzli-

chen CO2-Bepreisung gesenkt werden. Übersteigt die Höhe der Erlöse die Höhe der Strom-

steuer, so sollen die darüber hinaus gehenden Einnahmen zur Finanzierung der Besonde-

ren Ausgleichsregelung im EEG verwendet werden.

Für den Verkehrssektor werden vom BEE keine Maßnahmen für die Rückerstattung

genannt.

2.6.3 Flankierende Maßnahmen

Flankierend zur CO2-Bepreisung sollen klimafreundliche Investitionen und Innovationen

angereizt werden. Bspw. sollen im Gebäudesektor Quartierslösungen zur Wärmeversor-

gung sowie die Eigenerzeugung Erneuerbarer Energien gefördert werden. Im Verkehrssek-

tor sollen z. B. Förderanreize für Ladeinfrastrukturen für Elektrofahrzeuge gesetzt werden.

Ferner wird eine Rücknahme der Belastung des Eigenstromverbrauchs aus Erneuerbaren

Energien mit Umlagen und Abgaben gefordert.

Laut dem Konzeptpapier wird die CO2-Bepreisung zu einer Absenkung der EEG-Umlage

führen. In diesem Kontext schlägt der BEE vor, die reduzierte Stromsteuer und EEG-

Umlage lediglich auf Strom aus Erneuerbaren Energien zu gewähren.Kern Metastudie|September 2019 13

Instrumente zur CO2-Bepreisung im Vergleich

Kerninhalte der aktuellen Studien

2.7 Wirtschaftsforum der SPD e. V.: Für einen effektiven, sozialverträgli-

chen und wettbewerbsfähigen

Klimaschutz

Das Wirtschaftsforum der SPD e. V. hat sich am 26. August 2019 zur CO2-Bepreisung positi-

oniert. Das Papier Für einen effektiven, sozialverträglichen und wettbewerbsfähigen Klima-

schutz sieht ein Maßnahmenbündel aus einer CO2-Abgabe, einer perspektivischen Erweite-

rung des EU-ETS sowie Fördermaßnahmen vor.

2.7.1 Anvisiertes CO2-Instrument

Gemäß dem Wirtschaftsforum sollte langfristig eine Ausweitung des EU-ETS auf weitere

Sektoren angestrebt werden. Als realistisch wird eine Erweiterung des Systems mit dem

Beginn der 5. Handelsperiode erachtet, die in 2031 startet. Eine frühere Umsetzung wird

als möglich, jedoch als sehr ambitioniert eingeschätzt.

Daher sollte als kurzfristige Maßnahme eine CO2-Bepreisung auf nationaler Ebene lanciert

werden, so das Papier. Anstelle einer CO2-Steuer sollte eine CO2-Abgabe eingeführt wer-

den. Dies wird dadurch begründet, dass die Einnahmen aus einer Abgabe zweckgebunden

für Klimaschutzmaßnahmen und die Rückverteilung verwendet werden könnten. In jedem

Fall dürften bereits emissionshandelspflichtige Unternehmen nicht doppelt belastet wer-

den, so das Wirtschaftsforum. Zur möglichen Höhe oder Ausgestaltung der Abgabe finden

sich in der Position keine Angaben.

Ein separater nationaler Emissionshandel für ausgewählte Sektoren wird aufgrund der

hohen Komplexität, dem Verwaltungsaufwand und der Gefahr von Wettbewerbsverzer-

rungen abgelehnt. Ebenso spricht sich das Wirtschaftsforum gegen einen CO2-Mindespreis

im EU-ETS aus, da dieser das marktbasierte System konterkarieren würde.

2.7.2 Kompensation

Die Einnahmen aus der CO2-Abgabe sollen an die Bürger und Unternehmen rückverteilt

werden. Insbesondere sollen Pendler und die Bevölkerung im ländlichen Raum entlastet

werden. Es wird angeregt, den Mehrwertsteuersatz auf Fernverkehrstickets von 19 auf

sieben Prozent und die Stromsteuer auf Bahnstrom auf den EU-Mindestsatz von 0,1 Cent

pro kWh zu senken. Ferner könnte eine generelle Reduzierung der Stromsteuer und Finan-

zierung der EEG-Umlage aus staatlichen Mitteln anvisiert werden.

2.7.3 Flankierende Maßnahmen

Um positive Anreize für Verbraucher und Wirtschaft zu setzen, soll flankierend in die Lade-

und Tankinfrastruktur für neue Antriebe, in den Ausbau und die Erneuerung desKern Metastudie|September 2019 14

Instrumente zur CO2-Bepreisung im Vergleich

Kerninhalte der aktuellen Studien

Schienennetzes sowie in die technologieoffene Förderung von Forschung und Innovation

(z. B. für neue Antriebstechnologien) investiert werden.

Auf EU-Ebene sollen Mittel des Europäischen Fonds für die regionale Entwicklung für die

Förderung von Klimaschutzmaßnahmen verwendet werden. Ferner sollen europäische

Innovations- und Forschungszentren mit EU-Geldern unterstützt werden.

Als weitere flankierende Klimaschutzmaßnahme wird die möglichst globale Aufforstung

widerstandsfähiger und klimaresistenter Mischwälder angesehen.

2.8 Vereinigung der hessischen Unternehmerverbände e.V.: Klimaschutz:

CO2-Menge verringern, nicht den CO2-Preis steuern

Die Vereinigung der hessischen Unternehmerverbände e. V. (VhU) hat sich Anfang Juli

2019 ebenfalls zur CO2-Preisthematik positioniert. In ihrer Position Klimaschutz: CO2-

Menge verringern, nicht den CO2-Preis steuern spricht sich die VhU für ein möglichst EU-

weites separates Emissionshandelssystem für die Sektoren Verkehr und Gebäude aus.

Eine CO2-Steuer wird abgelehnt.

2.8.1 Anvisiertes CO2-Instrument

Nach dem Vorbild des EU-ETS soll laut VhU für die Sektoren Gebäude und Straßenverkehr,

d. h. für den CO2-Austoß aus der Verbrennung von Benzin, Diesel, Erdgas und Heizöl, eine

Emissionsobergrenze festgelegt werden. Biodiesel und CO2-neutral produzierte syntheti-

sche Brenn- und Kraftstoffe sollen nicht unter das sog. Cap fallen.

Das Cap soll jährlich absinken. Das System soll möglichst auf EU-Ebene etabliert werden.

Im Falle einer EU-weiten Einführung soll der Prozentsatz der jährlichen Minderung des

Caps durch EU-Kommission, Rat der EU und EU-Parlament festgesetzt werden.

Emissionshandelspflichtig sollen die Inverkehrbringer werden, d. h. die Mineralölgesell-

schaften, Raffinerien sowie Tankstellenketten. Diese sollen pro in Umlauf gebrachter

Tonne CO2 ein Zertifikat abgeben. Die Kosten für die CO2-Zertifikate würden als Preis-

bestandteil an die Zwischenhändler und Endkunden weitergegeben.

Die Zertifikate sollen laut VhU nicht versteigert, sondern kostenfrei zugeteilt werden. Die

Zuteilungsmenge soll jährlich (analog zum Cap) gekürzt werden.

Der Preis für die CO2-Zertifikate soll sich aus dem Zusammenspiel von Angebot und Nach-

frage ergeben. Dieser soll indirekt als Anreiz für Investitionen z. B. in effizientere Fahr-

zeuge, neue Heizungsanlagen, die Verwendung synthetischer Kraftstoffe oder den Umstieg

auf andere Energieträger fungieren. Zu der erwarteten Höhe der Zertifikatspreise findet

sich in dem Positionspapier keine Prognose. In einem begleitenden FAQ-Dokument wirdKern Metastudie|September 2019 15

Instrumente zur CO2-Bepreisung im Vergleich

Kerninhalte der aktuellen Studien

jeweils für Zertifikatspreise zwischen fünf und 250 Euro pro Tonne CO2 aufgezeigt, welcher

Preisanstieg sich für die verschiedenen Kraft- und Heizstoffe ergeben würde.

Tabelle 1

Prognostizierter Preisanstieg bei Kraft- und Heizstoffen

Kraft- bzw. Preisanstieg bei 5 Euro Preisanstieg bei 250 Euro

Heizstoff pro t CO2 pro t CO2

Benzin 1,185 Cent pro Liter 59,25 Cent pro Liter

Diesel 1,325 Cent pro Liter 66,25 Cent pro Liter

Leichtes Heizöl 1,6 Cent pro Liter 80 Cent pro Liter

Erdgas 0,11 Cent pro kWh 5,5 Cent pro kWh

Quelle: VhU

Das System soll zunächst nicht mit dem EU-ETS gekoppelt werden. Dies wird mit der

geringen Preissensibilität und der hohen Kaufkraft in den Sektoren Gebäude und Verkehr

begründet. Hierdurch könnte es für die Inverkehrbringer günstiger sein, Zertifikate zu

erwerben, statt z. B. in die Entwicklung synthetischer Kraftstoffe zu investieren. Infolge

der Nachfrage aus den Sektoren Gebäude und Verkehr könnten höhere Zertifikatspreise

im EU-ETS resultieren, die zu Carbon Leakage führen.

Durch ein separates System hingegen würde ein innovationsfördernder Wettbewerb

zwischen Anbietern von Technologien, Produkten und Dienstleistungen entstehen, so die

VhU.

2.8.2 Kompensation

Da die Zertifikate kostenfrei zugeteilt werden sollen, werden keine Einnahmen generiert,

die rückverteilt werden können.

2.8.3 Flankierende Maßnahmen

Aus Sicht der VhU könnte durch das mengenbasierte System der derzeitige Instrumenten-

mix verringert werden.Kern Metastudie|September 2019 16

Instrumente zur CO2-Bepreisung im Vergleich

Kerninhalte der aktuellen Studien

Bspw. könne im Verkehrssektor auf eine CO2-Steuer, neue bzw. höhere Steuern auf fossile

Kraftstoffe, verschärfte CO2-Vorgaben für neue Fahrzeuge, Kaufprämien für Elektrofahr-

zeuge sowie Tempolimits auf Autobahnen verzichtet werden.

Im Gebäudesektor sei keine höhere Besteuerung fossiler Brennstoffe, keine Verschärfung

der Energieeinsparverordnung für Neubauten sowie keine Umbaupflichten für Bestands-

gebäude erforderlich.

Ferner spricht sich die VhU dafür aus, die Subventionen für neue Erneuerbare-Energien-

Anlagen einzustellen. In der Industrie sollen Belastungen, die zusätzlich zum EU-ETS wir-

ken, wie z. B. eine CO2-Besteuerung oder eine Reduzierung der Entlastungstatbestände

vermieden werden.

2.9 Agora Energiewende: Eine Neuordnung der Abgaben und Umlagen

auf Strom, Wärme, Verkehr

Der Thinktank Agora Energiewende hat im November 2018 das Impulspapier Eine Neuord-

nung der Abgaben und Umlagen auf Strom, Wärme, Verkehr. Optionen für eine aufkom-

mensneutrale CO2-Bepreisung von Energieerzeugung und Energieverbrauch veröffentlicht.

Das Papier zielt auf eine umfassende Energiesteuerreform bei Strom, Wärme und Verkehr

ab. Alternativ wird die Einführung eines CO2-Mindestpreises im EU-ETS in mehreren Staa-

ten der EU vorgeschlagen.

2.9.1 Anvisiertes CO2-Instrument

Für die Energiesteuerreform werden drei verschiedene Varianten vorgeschlagen:

Kleine Variante

Vorgesehen ist ein gleichbleibender CO2-Aufschlag auf Benzin, Diesel, Heizöl und Erdgas ab

2020 in Höhe von 45 Euro pro Tonne CO2.

Mittlere Variante

Bei dieser Variante ist ein kontinuierlich ansteigender CO2-Aufschlag auf Benzin, Diesel,

Heizöl und Erdgas vorgesehen. Dieser soll 2020 bei 45 Euro pro Tonne CO2 starten und

anschließend pro Jahr um rund zehn Euro pro Tonne CO2 ansteigen. In 2024 soll der CO2-

Aufschlag 86 Euro pro Tonne CO2 betragen. Neben dem CO2-Aufschlag wird ab 2020 eine

Abschmelzung des Dieselsteuerprivilegs auf Null anvisiert.

Große Variante

Die große Variante sieht eine Abschaffung des bestehenden Systems an Steuern, Abgaben

und Umlagen für Energieträger vor. Stattdessen sollen Strom, Benzin, Diesel und Erdgas

entsprechend der CO2-Schadenskosten (125 Euro pro Tonne CO2 bezogen auf das JahrKern Metastudie|September 2019 17

Instrumente zur CO2-Bepreisung im Vergleich

Kerninhalte der aktuellen Studien

2020) besteuert werden. Eine Ausnahme soll für den Stromsektor greifen: Bei diesem soll

der Preis für EU-ETS-Zertifikate auf den CO2-basierten Steuersatz angerechnet werden.

Für Benzin und Diesel soll ein zusätzlicher Beitrag von 42 Cent pro Liter für die Finanzie-

rung der Verkehrsinfrastruktur und -wende erhoben werden.

Des Weiteren sind zwei variable Komponenten vorgesehen:

– Der Steuersatz soll sich im Verkehrs- bzw. Wärmesektor im Folgejahr um zehn Euro pro

Tonne CO2 erhöhen, wenn die EU-Klimaziele der Sektoren nicht erreicht werden.

– Der CO2-Aufschlag im Stromsektor soll stündlich entsprechend dem CO2-Gehalt des

jeweiligen Strommixes variieren.

Konkrete Angaben zu der prognostizierten Klimawirkung der einzelnen Varianten sind in

dem Papier nicht enthalten. Bei der kleinen Variante wird ein sehr geringer Minderungs-

effekt erwartet. Bei der mittleren Variante wird eine signifikante und bei der großen

Variante eine hohe Minderungswirkung angenommen.

Alternativ zur Energiesteuerreform wird empfohlen, einen CO2-Mindestpreis für die Ener-

gieerzeugung im EU-Emissionshandelssystem zu etablieren. Dieser wird von den Autoren

als sinnvoll erachtet, da die derzeitige Preisentwicklung im EU-Emissionshandel mit vielen

Unsicherheiten behaftet ist. Der starke Preisanstieg in 2018 habe laut der Studie gezeigt,

dass der Preis aktuell nicht durch Knappheit sondern vielmehr durch Spekulationen sowie

wirtschaftliche und politische Entwicklungen getrieben wird.

Der CO2-Mindestpreis soll ab 2020 nach dem Vorbild Großbritanniens etabliert werden

(siehe Punkt 3.3). Die Einführung eines reinen nationalen Mindestpreises würde gemäß

der Studie die Stromerzeugung im Inland verteuern. Diese könnte zu erheblichen Stromim-

porten aus dem Ausland führen. Vor diesem Hintergrund wird eine Kooperation mit den

Ländern des CWE-Stromnetzverbunds empfohlen, dem Österreich, Belgien, Frankreich,

Luxemburg, die Niederlande angehören. Der CO2-Mindestpreis soll zunächst durch eine

Koalition der Willigen (Deutschland, Frankreich, Niederlande) initiiert werden.

Eine konkrete Höhe des anvisierten Mindestpreises wird nicht genannt. In einem Rechen-

beispiel wird ein Mindestpreis von 20 Euro pro Tonne CO2 in 2020 erwähnt. Ferner findet

sich in dem Papier keine Angabe zur prognostizierten Minderungswirkung eines Mindest-

preises.Kern Metastudie|September 2019 18

Instrumente zur CO2-Bepreisung im Vergleich

Kerninhalte der aktuellen Studien

2.9.2 Kompensation

Kleine Variante

Gemäß der Autoren könnten bei der kleinen Variante die Einnahmen für eine Absenkung

der Stromsteuer auf den EU-Mindestsatz (0,1 Cent pro kWh) sowie für einen Steuerzu-

schuss für das EEG-Konto verwendet werden. Hierdurch könnten die Strompreise um

vier Cent pro kWh gesenkt werden. Ferner sollen insgesamt 2,7 Milliarden Euro pro Jahr

für die steuerliche Förderung der energetischen Gebäudesanierung sowie ein Sofortpro-

gramm Ladeinfrastruktur genutzt werden.

Mittlere Variante

Bei der mittleren Variante könnte ein Teil der Mehreinnahmen in Höhe von 15 Milliarden

Euro in 2020 und ca. 30 Milliarden in 2024 gemäß der Studie wie folgt rückverteilt werden:

– Senkung der Strompreise um anfangs vier und später sieben Cent pro kWh durch Sen-

kung der Stromsteuer auf EU-Mindestsatz und Steuerzuschuss zum EEG-Konto oder den

Verrechnungsmechanismen anderer Umlagen wie z. B. der KWK-Umlage oder

– Jährlicher Energiewendebonus für Bürger in Höhe von 120 Euro pro Kopf in 2020 und

200 Euro in 2024 (Auszahlung z. B. über Steuer-ID) sowie für Unternehmen in Höhe von

120 bzw. 200 Euro pro 100.000 Euro Lohnsumme

Darüber hinaus könnten vier Milliarden Euro in 2020 bzw. zehn Milliarden Euro in 2024 für

die Finanzierung der Wärme- und Verkehrswende sowie einen sog. Wechsel-Fonds für die

private Energiewende bereitgestellt werden. Über diesen sollen besonders Betroffene wie

z. B. Vielpendler oder Bewohner von Häusern mit veralteter Heiztechnik und schlechter

Dämmung beim Wechsel zu CO2-armen Technologien unterstützt werden.

Große Variante

Laut der Studie könnten bei der großen Variante die Strompreise um sieben Cent pro kWh

gesenkt werden. Von den Einnahmen könnten 5,9 Milliarden Euro pro Jahr zur Finanzie-

rung der Wärmewende sowie für den Wechsel-Fonds für die private Energiewende (siehe

mittlere Variante) verwendet werden.

2.10 Agora Energiewende: Ein Emissionshandelssystem für die nicht vom

EU ETS erfassten Bereiche

Der Think Tank Agora Energiewende hat im August 2019 eine weitere Analyse Ein Emissi-

onshandelssystem für die nicht vom EU ETS erfassten Bereiche veröffentlicht. Diese befasst

sich mit der praktischen Umsetzung von Emissionshandelslösungen. Betrachtet werden die

regulatorischen und zeitlichen Erfordernisse für die Etablierung eines erweiterten EU-ETS

sowie eines separaten ETS für die Sektoren Gebäude und Verkehr.

2.10.1 Anvisiertes CO2-Instrument

Die Studie kommt zu dem Ergebnis, dass die Einführung eines Emissionshandels in denKern Metastudie|September 2019 19

Instrumente zur CO2-Bepreisung im Vergleich

Kerninhalte der aktuellen Studien

Bereichen Gebäude und Verkehr grundsätzlich machbar, aber sehr anspruchsvoll und zeit-

intensiv ist. So müssen zahlreiche neue gesetzliche Regelungen getroffen und neue Über-

wachungs- und Abrechnungsregimes geschaffen werden.

Für die Dauer der Implementierung werden folgende Zeiträume angenommen:

– nationales separates Emissionshandelssystem, das nicht anschlussfähig an den EU-ETS

ist: mindestens zwei bis drei Jahre

– nationales separates Emissionshandelssystem, das anschlussfähig an den EU-ETS ist:

drei bis vier Jahre

– erweitertes EU-ETS mit umfangreichen Richtlinien-/Verordnungsänderungen:

fünf bis sechs Jahre

– erweitertes EU-ETS ohne umfangreichen Richtlinien-/Verordnungsänderungen:

drei bis vier Jahre

Die Regulierung der Sektoren Gebäude und Verkehr unter einem Emissionshandelssystem

sei generell nur mit dem Upstream-Ansatz (Inverkehrbringer werden emissionshandels-

pflichtig, siehe auch Punkt 3.1.2) realistisch umsetzbar, so die Analyse. Der Anlagen- und

Emissionsbegriff in der EU-ETS-Richtlinie (siehe auch Punkt 3.1.4) könnte jedoch ggfs. eine

Richtlinienänderung erfordern.

Als größte Herausforderung eines erweiterten EU-ETS werden die erforderlichen Änderun-

gen bei der EU-Rechtssetzung angesehen. Bei einem separaten nationalen System domi-

nieren laut der Analyse die technischen Herausforderungen sowie die Einzelregelungen,

die komplett neu geschaffen werden müssten.

Kurzfristig lässt sich laut den Autoren der Analyse lediglich eine CO2-orientierte Energie-

steuerreform realisieren. Diese könnte zu einem späteren Zeitpunkt in den EU-ETS über-

führt werden.

2.10.2 Kompensation

Konkrete Empfehlungen für die verschiedenen Einsatzmöglichkeiten bei der Rückvertei-

lung werden in der Studie nicht gegeben.

Jedoch wird darauf hingewiesen, dass eine freie Verwendung der Einnahmen aus den

Versteigerungen nur im Falle eines separaten ETS möglich wäre. Bei einem erweiterten

EU-ETS müssten gemäß der derzeit gültigen EU-ETS-Richtlinie 50 Prozent der Einnahmen

für Klimaschutzzwecke eingesetzt werden. Werden die Versteigerungseinnahmen z. B. für

die Kompensation im Verarbeitenden Gewerbe eingesetzt, muss berücksichtigt werden,

dass diese Zahlungen der EU-Beihilfenkontrolle unterliegen, so die Analyse.

2.10.3 Flankierende Maßnahmen

Anregungen für weiterführende Klimaschutzmaßnahmen sind in der Analyse nichtSie können auch lesen