Investment-Highlights: Corporate Bonds - Webkonferenz Frankfurt, 7. Dezember 2021

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Webkonferenz Investment-Highlights: Corporate Bonds Frankfurt, 7. Dezember 2021

| 2

Moderation

Eberhard Glöckner,

Head of Institutional Clients Germany

Ihre Referenten

Stephan Ertz, Head of Credits

Oleksii Rakov, Portfoliomanager

Agenda

Eberhard Glöckner Stephan Ertz

Makroökonomisches Umfeld Oleksii Rakov

Relative Value

Corporate Green Bonds:

Low-Beta Nische oder Outperformer?

Union Investment

| 3 Performanceentwicklung der Creditmärkte 2021 Index Performance 2021 Spreadentwicklung (ASW) ICE Bofa Euro Corporate Index -0.88 % -5 ICE Bofa Euro Financial Index -0.59 % -4 ICE Bofa Euro Non Financial Index -1.03 % -6 ICE Bofa Euro Subordinated Financial Index 0.10 % -10 ICE Bofa Euro Non Financial Subordinated Index 0.94 % -11 Quelle ICE, GCP eigene Berechnungen Stand 01. Dezember 2021 Union Investment

| 4

Makroökonomisches Umfeld

1 Wie schätzt der Markt das Omicron Risiko ein?

Zwischen Inflation und

Omicron Variante 2 Was machen die Zentralbanken?

Wie entwickeln sich die Fundamentaldaten

3 der Unternehmen?

Union Investment

| 5

Bedeutung der neuen Virusvariante für die Finanzmärkte

Was die neue Covid-Variante Omicron betrifft, glauben Sie, dass diese bis Ende des Jahres …

60

30

10

… auf den Finanzmärkten … immer noch ein Thema … das größte Thema

weitgehend in Vergessenheit geraten auf den Finanzmärkten ist, ABER auf den Finanzmärkten ist

nur von mäßiger Bedeutung

Quelle: dbDIG Survey, Deutsche Bank Research

Hinweis: beinhaltet 1.569 Befragte über 8 Stunden am 29. November 2021.

Union Investment| 6

Fed: Deutliches Signal für baldiges Tapering

Der globale geldpolitische Zyklus hat gedreht Märkte erwarten ersten Fed-Zinsschritt 2022

Anzahl der Notenbanken US-Leitzins in Prozent Umfrage unter Fondsmanagern zur den erwarteten Anzahl der

Zinserhöhungen im Jahr 2022

24 %

Zwei

39 %

44 %

Eine

37 %

24 %

Keine

13 %

3%

Drei

8%

1%

Vier

1%

Okt 21 Nov 21

Anzahl der Zentralbanken, die Zinsen erhöhen US-Leitzins

abzgl. Notenbanken, die Zinsen senken Quelle: Bloomberg, BofA Merrill Lynch, Union Investment; Stand: 24. November 2021.

Union Investment| 7

Fed dürfte Tapering beschleunigen, EZB setzt Käufe noch fort

Q1/21 Q2/21 Q3/21 Q4/21 Q1/22 Q2/22 Q3/22 Q4/22 … Q4/23 … Q4/24

Erste Zinserhöhung

Fed: Beginn Tapering Fed: Ende Tapering

Geldpolitik (Fed: under review / früherer Zinsschritt als in

EZB: Ende PEPP EZB: Ende APP Q4 2022 wahrscheinlicher geworden)

Fed Chair Jerome Powell: So I think the word transitory has different meanings to different people. To many, it carries a sense of short lived.

We tend to use it to mean that it won’t leave a permanent mark in the form of higher inflation. I think it’s probably a good time to retire that

word and try to explain more clearly what we mean. (Testimony in Congress November 30, 2021)

Quelle: Union Investment; Stand: 1. Dezember 2021

Union Investment| 8

Wachstum verlagert sich stärker in 2022

Prognostizierte Veränderung des realen BIP gegenüber Vorjahr

8,9 %

8,0%

6,7 % 5,2 % 5,0%

5,5%

4,2 % 4,2%

2021 2022

2021 2022

5,1 %5,1% 5,0 % 4,5% China

USA

2,7 % 2,6 % 3,0%

1,8%

2019

2021 2022 2021 2022

Prognose Juli 2021

Prognose Nov. 2021 Eurozone Japan

Quelle: Union Investment; Stand: 24. November 2021.

Union Investment| 9

Unsere Fundamentaleinschätzung der Unternehmen stabilisiert sich

0,20

Besser

0,18

0,16

0,14

0,12

0,10

0,08

0,06

0,04

0,02

0,00

Mrz 2020 Jun 2020 Sep 2020 Dez 2020 Mrz 2021 Jun 2021 Sep 2021

Schlechter

Quelle: Eigene Berechnungen, Union Investment GCP, Stand 11. November 2021, gewichtete Einschätzung über das von Union analysierte Universum

Union Investment| 10

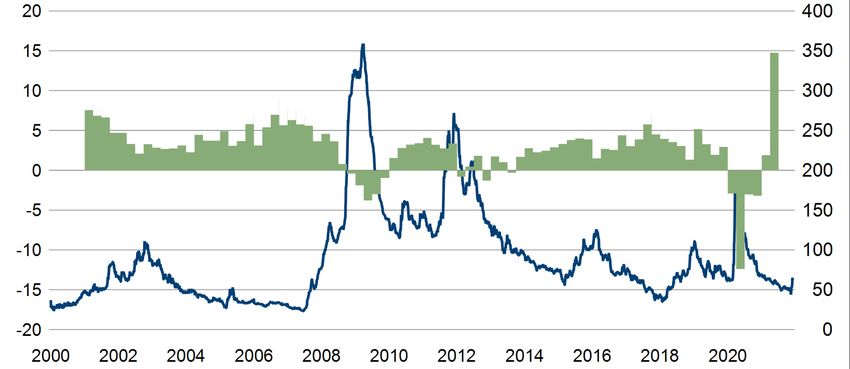

Fallen Angels: Zahl der Anleihen weiter rückläufig

800

700

600

500

400

300

200

100

0

1998 2000 2002 2004 2006 2008 2010 2012 2014 2016 2018 2020

European Currency Fallen Angel High Yield Index Global Fallen Angel High Yield Index

United States, U.S. Fallen Angel High Yield Index

Quelle:Macrobond, Stand: 29. November 2021

Union Investment| 11

Relative Value

1 Wo gibt es noch billige Nischen?

Wie teuer ist der Creditmarkt?

2 Neuemissionenvolumina stark unterschiedlich

3 Was sagen uns die Axen?

Union Investment| 12 Markliquidität: In den letzten Wochen sehr wechselhaft Quelle: Union Investment, Global Credit Plattform Union Investment

| 13

Massive Spreadausweitungen gehen mit negativem Wachstum einher

Bruttoinlandsprodukt Eurozone zu aktuellen Preisen

ICI BofAML, Euro Corporate Index (ER00), Asset Swap

Quelle: Macrobond

Union Investment| 14

Marktangebot und Nachfrage

Schätzungen Neuemissionsvolumina 2022 von Brokern

Marktvolumen Anteil neg. Rendite Zinsduration

Mrd € Rend

Staatsanleihen 4492 79% 0,06% 9,3

AAA/AA

Covered Bonds 602 78% -0,01% 5,4

AAA

Corp AAA 8 11% 0,24% 7,5

IG Corp ex AAA 2737 28% 0,54% 5,4

HY Anleihen 500 0% 3,06% 3,4

Quelle; Citi Ca, BoAML, GS, BNP, Barclays, CS, JPM eigene Berechnungen

Union Investment| 15

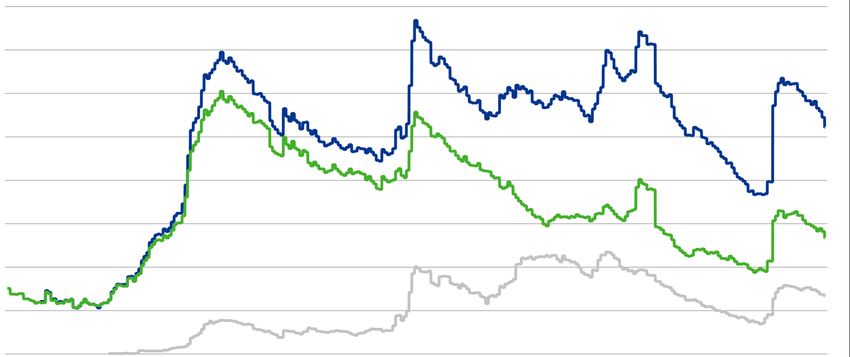

Euro Swap Spreads sind billig gegen Credit Spread

400 2,00

350 1,75

300 1,50

250 1,25

200 1,00

150 0,75

100 0,50

50 0,25

0 0,00

2000 2002 2004 2006 2008 2010 2012 2014 2016 2018 2020

Quotient Swap Spread/Credit Spread (rechts) ER00 ASW (links)

EUR Swap Spread 5J (links)

Quelle: Macrobond, Stand: 29. November 2021

Union Investment| 16

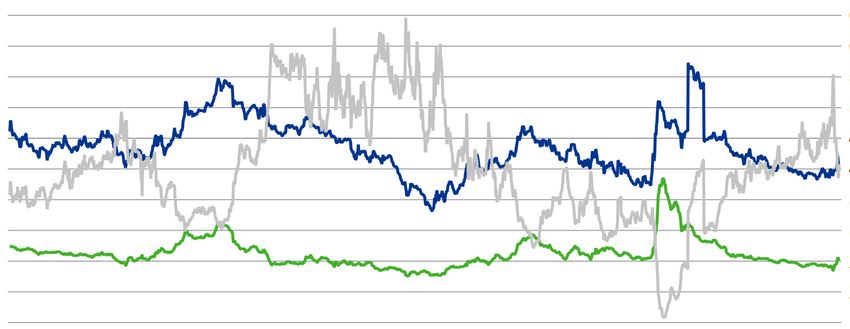

Hybridanleihen sind im Abverkauf stabiler als Senioranleihen

450 6,5

400 6,0

350 5,5

300 5,0

250 4,5

200 4,0

150 3,5

100 3,0

50 2,5

0 2,0

-50 1,5

2014 2015 2016 2017 2018 2019 2020 2021

Spreadmultiple Corporate Hybrid/Senior (rechts)

ICE BofAML, Euro Senior Non-Financial Index, All Maturities, All Ratings, Asset Swap Spread (links)

ICE BofAML, Euro Non-Financial Subordinated Index, All Maturities, All Ratings, Asset Swap Spread (links)

Quelle: Macrobond, Stand: 29. November 2021

Union Investment| 17

ESG: die Verschiebung zu C02 armen Investments bietet Chancen

Ø ESG Score nach Value Dezil Ø CO2 Intensität nach Value Dezil

53 400

51 350

49

300

47

250

45

200

Hohe CO2 Intensität = keine klaren Auswirkungen

43

150

41

100

39

37 50

35 0

10 9 8 7 6 5 4 3 2 1 10 9 8 7 6 5 4 3 2 1

Union Investment| 18

Fundamentales Umfeld stabiler, Politikmaßnahmen stützen

Technik Fundamentales Umfeld Bewertung

Technik: Zentralbankunterstützung wird geringer werden, aber geringeres Neuemissionsvolumen sowie hohe

Fälligkeiten helfen.

Fundamentales Umfeld: Stabilisierung der Kreditqualität auf hohem Niveau.

Die Volatilität ist insgesamt am Kapitalmarkt angestiegen. In Kreditmärkten aber nach wie vor gering.

Die weitere Zinsentwicklung wird für den Total Return entscheidend.

Wir erwarten im 1. Quartal eine Ausweitung der Spreads, danach wieder eine positive Entwicklung

Stand: Juni 2021

Union Investment2

Corporate Green Bonds: Low-Beta Nische oder Outperformer?

Union Investment| 20

Corporate Green Bonds: schnell gewachsener, aber noch kleiner Markt

Green Bonds Anteil im Global Corporate Index bei knapp unter 3 %

Green Bond Universum Entwicklung (2015-2021) – Anzahl der Anleihen in G0BC

Green Bonds Unternehmensemissionen insgesamt

12.000

400

11.000

300

10.000

200

9.000

100

8.000

0

2015 2016 2017 2018 2019 2020 2021 2015 2016 2017 2018 2019 2020 2021

Quelle: ICE BofaML Indices, Union Investment, Stand: 1. September 2021

Union Investment| 21

Sind Green Bonds nur eine Low-Beta Sub-Assetklasse?

Green Bonds seit 2015 mit weniger Ertrag aber kleineren Drawdowns (2016,2018,2020)

Green Bond Excess Return Performance Index (2015-2021)

Green Bonds Normal

10 %

5%

0%

2016 2018 2020

Quelle: ICE BofaML Indices, Union Investment, Stand: 1. September 2021

Union Investment| 22

„Apples and Green Oranges“

Green Bonds sind mit dem gesamten Index kaum vergleichbar!

Merkmale der Green Bonds (2015-2021)

Normal Green Bond

OAS Spread Rating (Notches) Time To Maturity

300 7.25 10

250 7.00

9

200 6.75

150 6.50 8

100 6.25 7

Face Value Euro Share Utility Share

0.8

750 0.6

700 0.6

0.4

650

0.4

600 0.2

2016 2018 2020 2016 2018 2020 2016 2018 2020

Quelle: ICE BofaML Indices, Union Investment, Stand: 1. September 2021

Union Investment| 23

Green Bonds performen genau wie die „normalen“ Peers

Nicht-Grün Vergleichsindex Konstruktion Performance Vergleich zeigt keine Besonderheiten!

Gleiche Allokationen über die Zeit und innerhalb Risikopartition Überschussrendite: Ähnliche Performance mit minimalem Tracking Error

Green Bonds Normal

9%

Industrie Composite Rating

6%

3%

Währung Fälligkeit Bucket

0%

2016 2018 2020

Quelle: ICE BofaML Indices, Union Investment. Stand: 1. September 2021

Union Investment| 24

Aktive Grüne Portfolien können den breiten Index schlagen!

Backtest hat bessere Performance als Corporate Index mit wenig TE und viel Green Bonds!

Wir maximieren Green Bond Allokation und replizieren Index Risikoeigenschaften – Optimierte Strategie für Green Bonds (2015-2021)

Optimiertes Portfolio Index

Green-Bond-Anteil Überschussrendite

100 % 12 %

75 % 8%

50 % 4%

25 % 0%

0% -4 %

2016 2018 2020 2016 2018 2020

Quelle: ICE BofaML Indices, Union Investment, Stand: 1. September 2021

Union Investment| 25

Das Management von Green Bonds erfordert eine vielschichtige aktive

Optimierung und Kompromisse bei der Ausrichtung

UniInstitutional Green Bonds im Vergleich zum

ICE Green Bond Index

Vollabdeckung des Fail-Quote

Investmentuniversums

0,0 % 18,6 % -100,0 %

Portfolio Benchmark Delta

ESG Score

ESG- Kredit-

Performance Qualität

Qualität 61,7 59,2 4,4 %

Portfolio Benchmark Delta

CO₂-Intensität (t/mUSD Umsatz)

Green Bond-

Qualität / Impact

286,1 401,9 -28,8 %

Portfolio Benchmark Delta

Union InvestmentVorschau Dienstag, 14. Dezember 2021 Aktuelle Entwicklungen an den Kapitalmärkten mit Christian Kopf und Benjardin Gärtner Dienstag, 18. Januar 2022 Aktuelle Entwicklungen an den Kapitalmärkten mit Christian Kopf und Benjardin Gärtner

| 27 Rechtlicher Hinweis Allgemeiner Teil: Dieses Marketingmaterial ist ausschließlich für professionelle Kunden vorgesehen. Die vorgenannten Unterlagen erhalten Sie über die Union Investment Institutional GmbH. Ein verbindliches Angebot ist mit diesen Unterlagen nicht verbunden. Ebenso kann hieraus weder für die Gegenwart noch f ür die Zukunft eine Verpflichtung oder Haftung abgeleitet werden. Es ersetzt nicht die individuelle Beratung durch die Union Investm ent Institutional GmbH. Es wird keinerlei Haftung für Nachteile, die direkt oder indirekt aus der Verteilung oder der Verwendung dieses Dokumentes oder seiner Inhalte entstehen, übernommen. Angaben zur Wertentwicklung von Fonds sowie die Einstufung in Risikoklassen/Farbsystematik von Fonds und anderen Produkten von Union Investment basieren auf den Wertentwicklungen und/oder der Volatilität in der Vergangenheit. Damit wird k eine Aussage über eine zukünftige Wertentwicklung getroffen. Ausführliche produktspezifische Informationen und Hinweise zu Chancen und Risiken der genannten Fonds von Union Investment entnehmen Sie bitte den jeweils ak tuellen Verkaufsprospekten, den Anlagebedingungen, den wesentlichen Anlegerinformationen sowie den Jahres- und Halbjahresberichten, die Sie kostenlos in deutscher Sprache über Union Investment Institutional GmbH, Weißfrauenstraße 7, 60311 Frankfurt am Main, Tel. +49 69 2567-7652, Fax +49 69 2567-1010, institutional@union-investment.de, www.institutional.union-investment.de, erhalten. Diese Dokumente bilden die allein verbindliche Grundlage für den Erwerb. Eine Zusammenfassung Ihrer Anlegerrechte in deutscher Sprache und weitere Informationen zu Instrumenten der kollektiven Rechtsdurchsetzung erhalten Sie unter „Hinweise und Beschwerden“ auf https://ui-link.com/richtlinien. Die jeweils fondsauflegende Gesellschaft kann jederzeit beschließen, Vorkehrungen, die sie gegebenenfalls für den Vertrieb von Anteilen eines Fonds und/oder Anteilklassen eines Fonds in einem anderen Mitgliedstaat als ihrem Herkunftsmitgliedstaat getroffen hat, unter den Voraussetzungen des Art. 93a der Richtlinie 2009/65/EG und des Art. 32a der R ichtlinie 2011/61/EU wieder aufzuheben. Stand aller Informationen, Darstellungen und Erläuterungen: 7. Dezember 2021 soweit nicht anders angegeben. Verwendete Datenquellen: Diese Unterlagen wurden mit Sorgfalt entworfen und hergestellt, dennoch wird keine Gewähr für die Aktualität, Richtigkeit und Vollständigkeit übernommen. Auf Quellen externer Datenlieferanten weisen wir separat hin. Die Daten externer Lieferanten und öffentlich zugänglichen Quellen halten wir für zuverlässig. Die Dateninhalte der externen Lief eranten und die eigener Berechnungen können fehlerhaft sein. Bei der Datenweiterleitung, Datenaufnahme, Dateneingabe sowie bei der Berechnung mit den Daten können Fehler auftreten, für d ie wir keine Haftung übernehmen. Historische Wertentwicklungen und Berechnungsmethodik: Die angegebenen Werte sind historisch. Zukünftige Ergebnisse können sowohl niedriger als auch höher ausfallen. Die Berechnung smethodik entspricht der BVI-Methode (Netto). Erfolgt die Berechnung nach der Brutto- Methode (korrigiert um die Sätze der Verwaltungs- und Depotbankvergütung) weisen wir separat darauf hin. Sowohl bei der BVI- als auch bei der Brutto-Methode sind Ausgabeaufschläge, ebenso wie individuelle Kosten (Gebühren, Provisionen und andere Entgelte), in der Berechnung und Darstellung nicht berücksichtigt. Einhaltung der Global Investment Performance Standards (GIPS®) und der BVI-Wohlverhaltensrichtlinien: Der Einheit Union Investment Gruppe wurde die Einhaltung der Global Investment Performance Standards (GIPS®) bescheinigt. Bei der Composite-Performancedarstellung werden alle Richtlinien der GIPS® eingehalten sowie die aufgezeigten Ergebnisse sachgemäß ermittelt. Informationen zu Composite-Zuordnungen einzelner Fonds sowie einzelne oder sämtliche nach GIPS® zertifizierte Composites werden auf Wunsch übermittelt. Die Union Investment Institutional GmbH hat sich zur Einhaltung der BVI-Wohlverhaltensrichtlinien verpflichtet. Demzufolge beachtet sie die entsprechenden Standards des Kodex bei Fondperformancedarstellungen. Auf Abweichungen wird im Einzelfall gesondert hingewiesen. Zukünftige Einschätzungen: Die in diesem Dokument gemachten Einschätzungen dienen ausschließlich zu Ihrer Information und stellen keinesfalls eine individuelle Anlageempfehlung oder ein Versprechen für die zukünftige Entwicklung dar. Die zum Ausdruck gebrachten Meinungen geben die jeweilige Einschätzung des Verfassers zum Zeitpunkt der Veröffentlichung wieder und k önnen sich ohne vorherige Ankündigung ändern. Einschätzungen zu Ratings von Union Investment: Das Länder-Rating von Union Investment ist lediglich das Ergebnis der für interne Zwecke vorgenommenen Beurteilung der Bonität staatlicher Emittenten und stellt ausschließlich ein Qualitätsurteil im Hinblick auf eine bestimmte Auswahl staatlicher Emittenten dar. Es handelt sich beim Rating um eine eigene Einschätzung der Union Investment Institutional GmbH, mit der keine konkrete Handlungsempfehlung verbunden ist. Union Investment

Sie können auch lesen