Willkommen zur ACATIS Value Added Multimediakonferenz Was bedeutet "Average Inflation Targeting" für die Finanzmärkte? - Stefan Riße und Johannes ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Willkommen zur ACATIS Value Added

Multimediakonferenz

Was bedeutet „Average Inflation Targeting“ für

die Finanzmärkte?

Stefan Riße und Johannes Hesche

11. September 2020

Stefan Riße Johannes Hesche

Referent Referent

0

Inhalt

■ „Average Inflation Targeting“ – Nächstes Kapitel der

Entschuldung via Inflation

■ Konjunktur - Was kommt nach dem Nachholbedarf?

■ Geldpolitik - Geldmenge in den USA explodiert

■ Sentiment und Flows - Kurzfristig Gegenwind für Aktien

1

„Average Inflation Targeting“ –

Nächstes Kapitel der Entschuldung via

Inflation

2

Was bedeutet „Average Inflation Targeting“?

■ Künftig darf die Preissteigerung für eine Weile höher als zwei

Prozent liegen, wenn sie sich zuvor für einen längeren Zeitraum

darunter bewegt hat.

■ Im Ergebnis läuft es im langfristigen Durchschnitt auf höhere

Inflationsraten hinaus.

■ Die US-Notenbank Federal Reserve (FED) hat sich so enormen

Spielraum geschaffen, die Zinsen lange tief zu halten.

■ Sie hat sich bisher nicht geäußert, auf welchen Zeitraum sie sich

rückwirkend beim durchschnittlichen Inflationsziel bezieht.

3

Drei Prozent Inflation kann die Federal

Reserve bis 2023 tolerieren

USA Price Target Index

Quelle: oxfordeconomics.com

4

Der Inflationsspielraum hängt vom gewählten

Zeitraum ab

Durchschnittliche Inflation bis Juli 2020 seit Start der jeweiligen Amtszeiten der letzten vier FED-Chairmen/ Women

seit 1980 und seit Einführung des 2% Inflationsziels und die notwendige Inflation über die kommenden 5 Jahre, um das

durchschnittliche Inflationsziel von 2% noch zu erreichen.

5

Quelle: Refinitiv

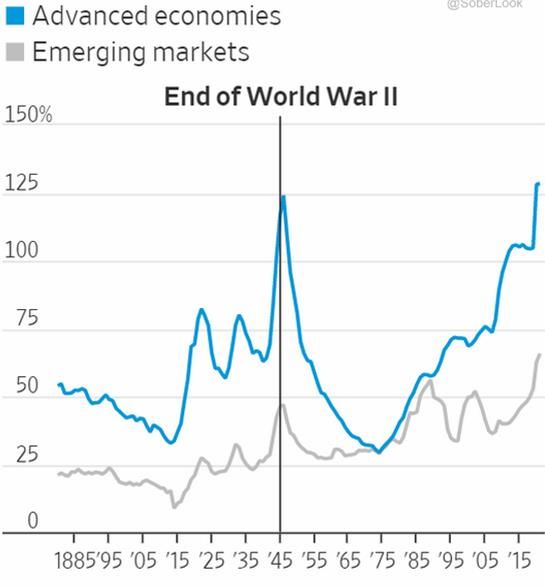

Entschuldung via Inflation funktioniert

wunderbar

Staatsverschuldung in % des Bruttoinlandsprodukts in den Industrieländern und Schwellenländern

6

Quelle: Internationaler Währungsfonds

Wie wirkt sich „Average Inflation Targeting“

aus?

■ Vermögensvernichtung via Inflation wird noch schneller

gehen als zuvor.

■ Bei 2,0% Inflation bleiben real gesehen nach

5 Jahren von 10.000 Euro Ersparnis noch 9.039,20 Euro

■ Bei 4,0% Inflation bleiben real gesehen nach

5 Jahren von 10.000 Euro Ersparnis noch 8.153,72 Euro

■ … und nach 10 Jahren noch 6.648,32 Euro

■ In Sachwerte wie Immobilien, Edelmetalle und natürlich auch

Aktien werden noch mehr Anlagegelder fließen mit

entsprechender Bewertungsausweitung.

7

Was kommt als nächstes?

8

Zinskurvenkontrolle gab es schon mal

Zins 10-jährige US-Staatsanleihen in % und S&P 500 Index in Punkten

9

Quelle: BofA Global Investment Strategy, Bloomberg, Global Finance DataModern Monetary Theory (MMT)

■ Trennung zwischen Geld- und Finanzpolitik wird aufgehoben.

■ Der Zins wird bei Null fixiert.

■ Der Staat macht immer genauso hohe Defizite wie notwendig,

um Vollbeschäftigung zu gewährleisten.

■ Kritiker wie die Volkswirte Larry Summers und Paul Krugmann

sehen die Gefahr der Hyperinflation.

■ Unterstützer wie Hedgefonds-Manager Ray Dalio und Ex-

Präsidentschaftsanwärter Bernie Sanders halten Einsatz bei

Kontrolle durch unabhängige Gremien für möglich.

10Wie weit lässt sich diese Politik treiben?

■ Solange die Verbraucherpreisinflation nicht außer Kontrolle

gerät, kann die Geldmenge weiter erhöht werden.

■ Asset Price Inflation ist nur bei Immobilien ein Problem –

steigende Mieten.

■ Währungsreform und Zusammenbruch des Geldsystems

sind Thesen verirrter Crashgurus.

■ Gerät aber die Verbraucherpreisinflation irgendwann außer

Kontrolle, ist eine Umkehr der Geldpolitik unabwendbar.

Dann werden die Zinsen steigen und die 1982 begonnene

Party ist zu Ende.

11Konjunktur -

Was kommt nach dem Nachholbedarf?

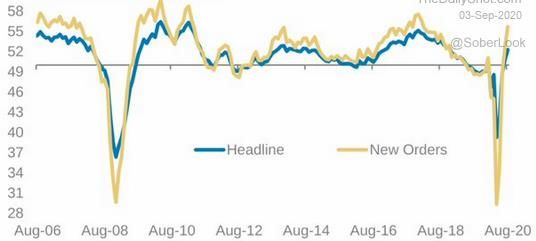

12Alles wieder zurück auf Vorkrisenniveau?

Globaler Einkaufsmanagerindex verarbeitendes Gewerbe in Punkten

13

Quelle: Markit, Haver Analytics, IWF, Morgan Stanley ResearchDie Erstanträge auf Arbeitslosenhilfe in den

USA steigen wieder

Erstanträge auf Arbeitslosenunterstützung in den USA

14

Quelle: Oxford Economics/Haver AnalyticsFortgesetzte Anträge auf Arbeitslosen-

unterstützung bleiben hoch

Fortgesetzte Anträge auf Arbeitslosenunterstützung in den USA

15

Quelle: Oxford Economics/Haver AnalyticsGeldpolitik -

Geldmenge in den USA explodiert

16Explodierende Geldmenge spricht für Aktien

Geldmenge in den USA und der Eurozone in Billionen US-Dollar und Euro,Veränderung gegenüber Vorjahr in %

17

Quelle: Macrobond und NordeaSentiment und Flows -

Kurzfristig Gegenwind für Aktien

18Nun glaubt die Mehrheit an einen Bullenmarkt

Fondsmanager sehen Bullenmarkt vs. Fondsmanager sehen Bärenmarktrallye, in %

19

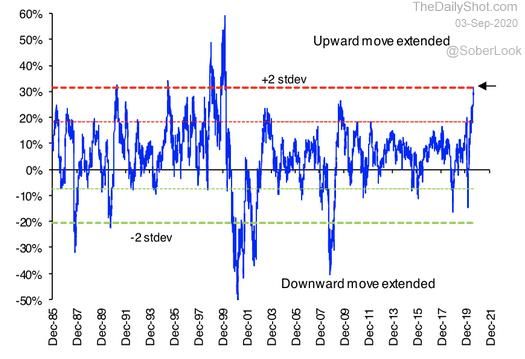

Quelle: FMS BofAWilde Spekulation am Optionsmarkt durch

Privatanleger

Käufe Call-Optionen minus Put-Käufe in % des Handelsvolumens an der NYSE

20

Quelle: NYSE, OCC, Sentiment TraderDer Korrekturbedarf ist offensichtlich

Nasdaq 100 Abweichung von der 200-Tage Durchschnittslinie

21

Quelle: Scotiabank GBM Portfolio Strategy, BloombergKurs-Gewinn-Verhältnis klopft am Niveau von

2000 an

Kurs-Gewinn-Verhältnis des S&P 500

22

Quelle: BloombergAktienrückkäufe weit unter den Vorjahren

Angekündigte Aktienrückkäufe in den USA in % zur Marktkapitalisierung

23

Quelle: FMRCo, Bloomberg, Haver Analytics, FactSet Data, FidelityFazit Kapitalmarktausblick

■ Das „Average Inflation Targeting“ spricht weiterhin und noch

stärker als bisher für Sachwerte wie Aktien.

■ Ein großer Crash des Geldsystems ist nicht zu erwarten.

■ Die weltweite Konjunkturerholung ist sichtbar, abzuwarten ist,

was nach erfolgtem Nachholbedarf kommt.

■ Geldmengenausweitung spricht für Aktien insbesondere

wieder in den USA.

■ Kurzfristig droht eine Korrekturgefahr, weil es partiell

Spekulationsblasen gibt und der Aktienmarkt weit voraus

gelaufen ist.

24Blick ins Portfolio des ACATIS Aktien Global

Fonds

25Die Performance des ACATIS Aktien Global

beträgt seit Auflage +645,2%

Performance des Fonds versus MSCI Welt (EUR),

Zeitraum 21.05.1997 bis 31.08.2020

900

800

ACATIS Aktien Global Fonds

700 +645,2% seit Auflage

+9,0% seit Auflage p.a.

600

+5,2% YTD

500

MSCI Welt GDR (EUR)

400

-0,6% YTD

300

200

100

0

05/97 05/99 05/01 05/03 05/05 05/07 05/09 05/11 05/13 05/15 05/17 05/19

ACATIS Aktien Global Fonds MSCI World Index

26

Quelle: Bloomberg, ACATIS Research GmbH, Berechnung nach BVI-MethodeAktuelle Länder- und Branchenallokation

sowie Top 10 des ACATIS Aktien Global Fonds

Länderallokation Branchenallokation

Top 10 in %

Schweden 1,5% Belgien 1,1%

Hong Kong 1,6% Sartorius VZ 3,63

Irland 0,8% Telekommunikationsdienste 2,3% Versorgungsbetriebe 1,6%

Korea 2,0%

Norwegen 2,1% Großbritannien Basiskonsumgüter Sonstige 0,3% Berkshire Hathaway 3,36

0,6% Roh-, Hilfs- & 4,5%

Kanada 2,2% Betriebsstoffe Lam Research 3,03

China 2,7% 5,1% Taiwan Semiconductor

Taiwan 3,0% Industrie 5,7% IT 30,3% Manufacturing 2,99

Frankreich 3,3%

Microsoft 2,91

Nicht-

Basiskonsumgüter

Dänemark 5,9% USA 50,1% 8,1%

Nvidia 2,63

Trimble Inc. 2,49

Japan 7,7% Procter & Gamble 2,49

Finanzwesen

15,4% Gesundheitswesen Eurofins Scientific 2,38

Deutschland 9,3% 20,5%

W.R. Berkley 2,30

27

Quelle: ACATIS Research, 31. August 2020Die Microsoft Aktie in unseren Portfolios

ACATIS Fonds im Bestand seit

▪ ACATIS Aktien Global Fonds 01.12.2010

▪ ACATIS Aktien Global Value Fonds 01.12.2010

▪ ACATIS Value Performer Fonds 01.02.2011

▪ ACATIS Datini Valueflex Fonds 17.10.2014

▪ ACATIS Gané Value Event Fonds 05.10.2010

▪ ACATIS AI BUZZ US Equities 16.05.2018

28Microsoft – Der König des Büros

29Microsoft – Der König des Büros

Firmenbeschreibung Unsere Kriterien

Microsoft ist der weltweit führende Anbieter von Betriebs- Unternehmens-

systemen (Windows) und Büroanwendungen (Windows Office). kennzahlen

Darüber hinaus ist Microsoft auch in der Unterhaltungs- und Aussagekräftiger

Dienstleistungsbranche (Xbox, Microsoft Surface) vertreten. Geschäftsbericht

Zusätzlich bietet man mit "Azure" eine Cloudplattform an. Die Marktmacht

Firma wurde 1975 von Bill Gates und Paul Allen gegründet und hat

ihren Sitz in Redmond, Washington. Unterbewertung

(≥ 20%)

Managerkommentar

Hohes

▪ Microsoft ist größter Softwareanbieter der Welt. Branchenpotenzial

▪ Microsoft hält 90% Marktanteil bei Office Software und über

80% bei Betriebssystemen. Zahlen

▪ Microsoft Azure ist die zweitgrößte Cloudplattform der Welt.

▪ Wir sehen hohes Wachstum und gute Margen in allen 10% p.a. Umsatzwachstum die

Kerngeschäftsbereichen. letzten 10 Jahre

▪ Durch Covid-19 gewinnt Microsoft neue Kunden für die 40% Eigenkapitalquote

Abonnementprodukte.

35% Operative Marge

▪ Microsoft erwirtschaftet ein hohes Umsatz- und Buchwert-

wachstum.

▪ Microsoft profitiert in allen Geschäftsbereichen von Netzwerk-

effekten.

30Microsoft –

Die Unternehmensentwicklung

31

Quelle: ACATIS ResearchMicrosoft – Warum Cloud?

■ Warum Cloud?

■ Serverauslastung von „On Premise“-Produkten meistMicrosoft – Die Cloud als Wachstums-

und Gewinntreiber

■ Microsofts Cloud Angebot wächst in

einem phänomenalen Tempo. In den

letzten Jahren mit über 20% p.a.

■ Die Cloud ist mit einer operativen

Marge von 40% enorm profitabel.

■ Microsoft ist die weltweite Nr. 2 in

diesem Wachstumsmarkt.

■ Der Markt für „Public Cloud“-

Produkte ist ca. 90 Mrd. USD groß,

die Penetrationsrate liegt allerdings

erst bei ca. 10-20%.

33

Quelle: Microsoft Geschäftsbericht, Goldman SachsFazit Microsoft

■ Microsoft erzielt einen Großteil der Umsätze über Abos und ist

daher weniger konjunkturabhängig.

■ Microsoft ist für Büroarbeit unverzichtbar.

■ Die Hardware- und Spieleabteilungen wachsen in gutem Tempo

und verbreitern den Markt.

■ Das Cloudgeschäft wird bald der größte Gewinntreiber sein,

Microsoft ist hier gut durch Skalen- und Netzwerkvorteile geschützt.

■ Microsoft verfügt über stabile Umsätze und verhältnismäßig sicheres

Wachstum.

■ Microsoft ist seit Dezember 2010 im ACATIS Aktien Global Fonds.

34Nächste ACATIS Value Added MMK mit

Stefan Riße und Johannes Hesche

8. Oktober 2020

11:00 Uhr

35Kontakt – Ihre Ansprechpartner

Vera Fülöp Michael Niefer

ACATIS Investment ACATIS Investment

KVG mbH KVG mbH

Deutschland Deutschland

Tel: +49-69-97 58 37-36 Tel: +49-69-97 58 37-57

Email: fueloep@acatis.de Email: niefer@acatis.de

Institutional Sales Institutional Sales

Deutschland Deutschland

Eva Sonnenschein Petra Weise

ACATIS Investment ACATIS Service GmbH

KVG mbH Schweiz

Deutschland Tel: +41-71-886 45-51

Tel: +49-69-97 58 37-19 Email: weise@acatis.ch

Email: Institutional Sales Schweiz

sonnenschein@acatis.de

Institutional Sales

Deutschland

36Kontaktdaten

■ ACATIS

Investment Kapitalverwaltungsgesellschaft mbH

Deutschland

■ Adresse

■ mainBuilding

■ Taunusanlage 18

■ D-60325 Frankfurt

■ Tel: +49-69-97 58 37-77

■ Fax: +49-69-97 58 37-99

■ Webseite: www.acatis.de

■ ACATIS

Service GmbH

Schweiz

■ Adresse

■ Güetli 166

■ CH-9428 Walzenhausen

■ Tel: +41-71-886 45-51

37Microsoft in den ACATIS Portfolios im

Überblick

Anlage- Anlage- Laufende

Fondsname ISIN Währung

kategorie schwerpunkt Kosten

ACATIS Aktien Global DE0009781740 Aktienfonds Global EUR 1,52%

Fonds A*

ACATIS Aktien Global Value AT0000A0KR36 Aktienfonds Global EUR 1,42%

Fonds**

ACATIS Value Performer LU0334293981 Mischfonds Global EUR 2,25%

Fonds

ACATIS Datini Valueflex DE000A1H72F1 Mischfonds Global EUR 1,65%

Fonds B*

ACATIS Gané Value Event DE000A0X7541 Mischfonds Global EUR 1,79%

Fonds A*

ACATIS AI BUZZ US Equities DE000A2JF683 Aktienfonds Nordamerika USD 1,54%

A*

* weitere Anteilklassen sind verfügbar

** unser globaler Aktienfonds für Österreich 38Disclaimer

■ Diese Unterlage dient ausschließlich Informationszwecken. Sie richtet sich ausschließlich an professionelle Kunden

bzw. geeignete Gegenparteien im Sinne des WpHG und ist nicht zur Weitergabe an Privatkunden bestimmt.

■ Wertentwicklungen in der Vergangenheit sind keine Garantie für künftige Erträge.

■ ACATIS übernimmt keine Gewähr dafür, dass die Marktprognosen erzielt werden. Die Informationen beruhen auf

sorgfältig ausgewählten Quellen, die ACATIS für zuverlässig erachtet, doch kann deren Richtigkeit, Vollständigkeit

oder Genauigkeit nicht garantiert werden. Holdings und Allokationen können sich ändern.

■ Die Meinungen sind die des Fondsmanagers zum Zeitpunkt der Veröffentlichung und stimmen möglicherweise

nicht mit der Meinung zu einem späteren Zeitpunkt überein. Die Meinungen dienen dem Verständnis des

Anlageprozesses und sind nicht als Anlageempfehlung gedacht.

■ Die in diesem Dokument diskutierte Anlagemöglichkeit kann für bestimmte Anleger je nach deren speziellen

Anlagezielen und je nach deren finanzieller Situation ungeeignet sein. Außerdem stellt dieses Dokument kein

Angebot an Personen dar, an die es nach der jeweils anwendbaren Gesetzgebung nicht abgegeben werden darf.

■ Dieses Dokument ist keine Aufforderung zur Zeichnung von Fondsanteilen und dient lediglich

Informationszwecken. Privatpersonen und nicht-institutionelle Anleger sollten die Fonds nicht direkt kaufen.

■ Bitte kontaktieren Sie Ihren Anlageberater für weitere Informationen zu den ACATIS Produkten. Die

Informationen dürfen weder reproduziert noch an andere Personen verteilt werden.

■ Nicht alle ACATIS Fonds sind in allen europäischen Ländern zum Vertrieb zugelassen. Produkte und

Dienstleistungen können sich von Land zu Land unterscheiden.

■ Die ACATIS Investment KVG mbH hat ihren Hauptsitz in Deutschland und stellt Verkaufsprospekt,

Halbjahresbericht, Jahresbericht und „KID“ auf deutsch kostenlos zur Verfügung. Die Unterlagen sind über die

Webseite www.acatis.de abrufbar.

■ Die ACATIS Investment Kapitalverwaltungsgesellschaft mbH wird von der BAFIN, Lurgiallee 12, in 60439 Frankfurt

reguliert.

39Sie können auch lesen